ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺеҗ‘еҘҪеҸ‘еұ•пјҢе·Ҙдёҡж°ҙе№ідёҚж–ӯжҸҗеҚҮ

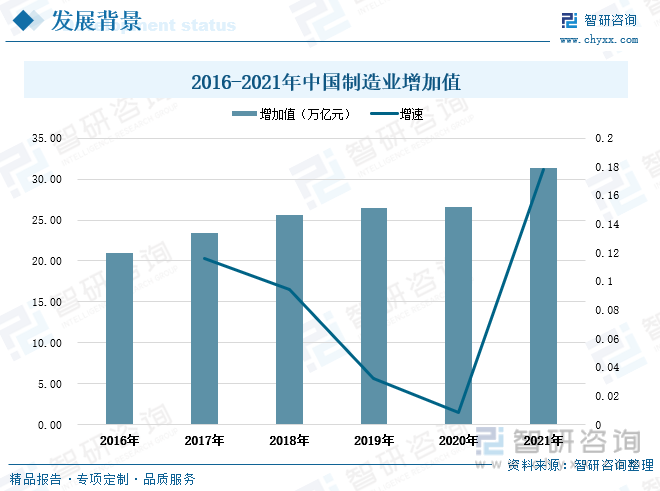

иҝ‘е№ҙжқҘжҲ‘еӣҪеҲ¶йҖ дёҡз»јеҗҲе®һеҠӣжҢҒз»ӯжҸҗеҚҮпјҢеёӮеңәдё»дҪ“жҙ»еҠӣе’Ңе®һеҠӣдёҚж–ӯеўһејәгҖӮжҲ‘еӣҪеҲ¶йҖ дёҡеўһеҠ еҖјд»Һ2012е№ҙзҡ„16.98дёҮдәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„31.4дёҮдәҝе…ғгҖӮйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡ规模дјҳеҠҝдёҚж–ӯе·©еӣәпјҢдҪ“зі»е®Ңж•ҙдјҳеҠҝжӣҙеҠ еҮёжҳҫпјҢжҲ‘еӣҪеҲ¶йҖ дёҡдә§дёҡй“ҫй…ҚеҘ—иғҪеҠӣйҖҗжёҗеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚпјҢе…·жңүејәеӨ§зҡ„йҹ§жҖ§е’ҢеҸ‘еұ•жҪңеҠӣпјҢиҝҷз§ҚдҪ“зі»е®ҢеӨҮгҖҒй…ҚеҘ—е®Ңе–„гҖҒз»„з»ҮеҚҸдҪңиғҪеҠӣејәзҡ„дјҳеҠҝдёәжҲ‘еӣҪеҲ¶йҖ иЎҢдёҡдёӯзҡ„иҒҡй…Ҝи–„иҶңдә§дёҡжҸҗдҫӣдәҶзЁіе®ҡе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йңҖйҮҸеҗҢжӯҘзЁіе®ҡеўһй•ҝпјҢй«ҳдҪҺз«Ҝдә§е“ҒдҫӣйңҖдёҚе№іиЎЎ

2000е№ҙејҖе§ӢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹиҶЁиғҖжңҹпјҢйҡҸзқҖз”ҹдә§жҠҖжңҜж°ҙе№іжҸҗй«ҳгҖҒз”ҹдә§зәҝе»әи®ҫеҠ еҝ«пјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§йҮҸжҢҒз»ӯеўһй•ҝпјӣеҗҢж—¶еӣҪ家еҜ№дә§дёҡзҡ„ж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§гҖҒзӨҫдјҡжҠ•иө„зғӯеәҰеўһеҠ гҖҒиҒҡй…Ҝи–„иҶңдёӢжёёиЎҢдёҡж¶Іжҷ¶жҳҫзӨәгҖҒеҢ»з–—еҢ…иЈ…гҖҒз”өе·Ҙдә§е“ҒгҖҒж–°иғҪжәҗзӯүдә§дёҡ规模жү©еӨ§пјҢжһҒеӨ§жҺЁеҠЁдәҶжҲ‘еӣҪиҒҡй…Ҝи–„иҶңйңҖжұӮйҮҸзҡ„еҸ‘еұ•гҖӮжҲ‘еӣҪзҡ„иҒҡй…Ҝи–„иҶңдә§дёҡз”ұжңҖеҲқдҫқиө–иҝӣеҸЈпјҢз»ҸиҝҮй«ҳйҖҹеҸ‘еұ•еҲ°зҺ°еңЁиҒҡй…Ҝи–„иҶңдә§й”ҖйҮҸе·Із»ҸдҪҚеұ…дё–з•ҢйҰ–дҪҚгҖӮдҪҶжҳҜжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§дёҡеҸ‘еұ•еӯҳеңЁз»“жһ„зҹӣзӣҫпјҢдҪҺз«Ҝдә§е“ҒеӨ„дәҺдә§иғҪиҝҮеү©зҠ¶жҖҒпјҢиҖҢй«ҳз«ҜгҖҒзү№з§ҚиҒҡй…Ҝи–„иҶңзӯүй«ҳйҷ„еҠ еҖјдә§е“Ғд»ҚдҫӣдёҚеә”жұӮпјҢйңҖиҰҒдҫқиө–иҝӣеҸЈгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөиүҜеҘҪ

еҸ—еӣҪ家ж”ҝзӯ–жҺЁеҠЁгҖҒзӨҫдјҡжҠ•иө„еўһеҠ гҖҒиЎҢдёҡжҠҖжңҜиҝӣжӯҘд»ҘеҸҠеёӮеңәйңҖжұӮй©ұеҠЁзӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…иҒҡй…Ҝи–„иҶңдјҒдёҡзә·зә·иҝӣиЎҢдә§дёҡеёғеұҖпјҢеҪ“еүҚжҲ‘еӣҪиҒҡй…Ҝи–„иҶңйҮҚзӮ№дёҠеёӮдјҒдёҡеҢ…жӢ¬еҸҢжҳҹж–°жқҗгҖҒеӨ§дёңеҚ—гҖҒиЈ•е…ҙиӮЎд»ҪгҖҒе’ҢйЎә科жҠҖзӯүгҖӮжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе‘ҲзҺ°еҮәдҪҺз«ҜиҝҮеү©гҖҒй«ҳз«Ҝзҹӯзјәзҡ„еұҖйқўпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢдҪҺз«ҜеёӮеңәз«һдәүжҝҖзғҲпјҢй«ҳз«ҜеёӮеңәе°ҡжңӘеҮәзҺ°йҫҷдјҒдёҡгҖӮиҝ‘е№ҙжқҘиЎҢдёҡйҮҚзӮ№дјҒдёҡзҡ„иҒҡй…Ҝи–„иҶңиҗҘдёҡ收е…Ҙе®һзҺ°дәҶиҝһе№ҙеўһй•ҝпјҢдёҡеҠЎз»ҸиҗҘзҠ¶еҶөиүҜеҘҪгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҠҹиғҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰжңүжңӣйҷҚдҪҺ

еңЁеӣҪ家ж”ҝзӯ–еҜ№иҒҡй…Ҝи–„иҶңдә§дёҡйҮҚзӮ№ж”ҜжҢҒеҸҠе…¶дёӢжёёиЎҢдёҡй«ҳйҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮ规模е°Ҷиҝ…зҢӣеўһй•ҝпјҢиЎҢдёҡжңӘжқҘеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮйҡҸзқҖдёӢжёёе®ўжҲ·еҜ№иҒҡй…Ҝи–„иҶңдә§е“Ғзҡ„еҠҹиғҪиҰҒжұӮи¶ҠжқҘи¶ҠеӨҡж ·еҢ–пјҢдёӢжёёйўҶеҹҹеҰӮз”өеӯҗз”өж°”гҖҒж–°иғҪжәҗгҖҒе…үз”өжҳҫзӨәзӯүдә§дёҡеҜ№зү№з§ҚгҖҒеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮеўһеҠ пјҢеҗҢж—¶еӣҪеҶ…иҒҡй…Ҝи–„иҶңйҮҚзӮ№дјҒдёҡз”ҹдә§е·ҘиүәеҸҠж°ҙе№ізҡ„еҲӣж–°зӘҒз ҙжҸҗеҚҮиЎҢдёҡй«ҳз«Ҝдә§е“Ғж•ҙдҪ“дҫӣеә”иғҪеҠӣпјҢжңӘжқҘжҲ‘еӣҪзү№з§ҚеҠҹиғҪиҒҡй…Ҝи–„иҶңе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢеӣҪеҶ…й«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰе°ҶжңүжүҖйҷҚдҪҺгҖӮ

е…ій”®иҜҚпјҡиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•зҺҜеўғгҖҒиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәж јеұҖгҖҒиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺеҗ‘еҘҪеҸ‘еұ•пјҢе·Ҙдёҡж°ҙе№ідёҚж–ӯжҸҗеҚҮ

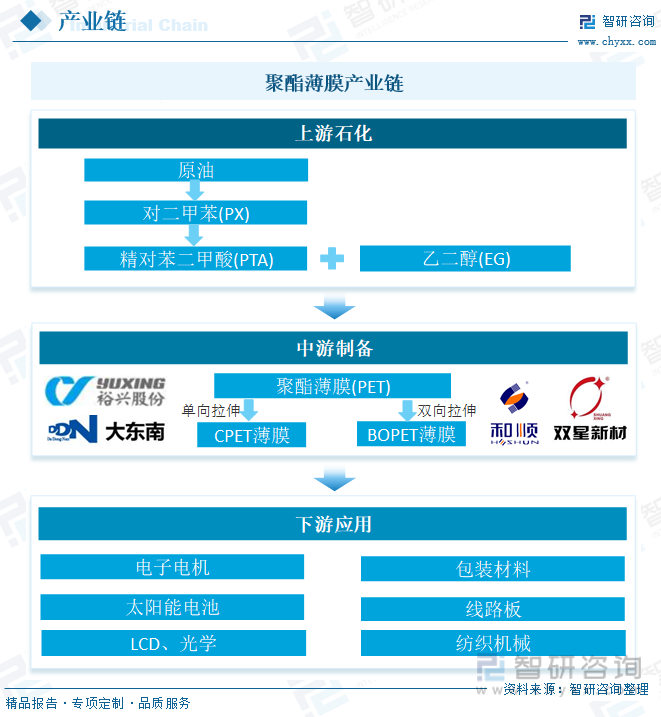

иҒҡй…Ҝи–„иҶңпјҲPETпјүжҳҜд»ҘиҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢйҶҮй…ҜдёәеҺҹж–ҷпјҢйҮҮз”ЁжҢӨеҮәжі•еҲ¶жҲҗеҺҡзүҮпјҢеҶҚз»ҸжӢүдјёеҲ¶жҲҗзҡ„и–„иҶңжқҗж–ҷгҖӮиҒҡй…Ҝи–„иҶңжҳҜдёҖз§Қй«ҳеҲҶеӯҗеЎ‘ж–ҷи–„иҶңпјҢйҖҡеёёдёәж— иүІйҖҸжҳҺгҖҒжңүе…үжіҪзҡ„и–„иҶңпјҲзҺ°е·ІеҸҜеҠ е…Ҙж·»еҠ еүӮзІ’еӯҗдҪҝе…¶е…·жңүйўңиүІпјүпјҢжңәжў°жҖ§иғҪдјҳиүҜпјҢеҲҡжҖ§гҖҒзЎ¬еәҰеҸҠйҹ§жҖ§й«ҳпјҢиҖҗз©ҝеҲәпјҢиҖҗж‘©ж“ҰпјҢиҖҗй«ҳжё©е’ҢдҪҺжё©пјҢиҖҗеҢ–еӯҰиҚҜе“ҒжҖ§гҖҒиҖҗжІ№жҖ§гҖҒж°”еҜҶжҖ§е’ҢдҝқйҰҷжҖ§иүҜеҘҪпјҢжҳҜеёёз”Ёзҡ„йҳ»йҖҸжҖ§еӨҚеҗҲи–„иҶңеҹәжқҗд№ӢдёҖгҖӮеӣ е…¶з»јеҗҲжҖ§иғҪдјҳиүҜиҖҢи¶ҠжқҘи¶ҠеҸ—еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢиў«е№ҝжіӣз”ЁдәҺзҺ»з’ғй’ўиЎҢдёҡгҖҒе»әжқҗиЎҢдёҡгҖҒеҚ°еҲ·иЎҢдёҡгҖҒеҢ»иҚҜеҚ«з”ҹгҖӮиҒҡй…Ҝи–„иҶңж №жҚ®з”ҹдә§жүҖйҮҮз”Ёзҡ„еҺҹж–ҷе’ҢжӢүдјёе·ҘиүәдёҚеҗҢеҸҜеҲҶдёәд»ҘдёӢдёӨз§ҚпјҡеҸҢеҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңпјҲз®Җз§°BOPETпјүе’ҢеҚ•еҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңпјҲз®Җз§°CPETпјүгҖӮе…¶дёӯBOPETжҳҜеҲ©з”Ёжңүе…үж–ҷпјҢз»ҸиҝҮе№ІзҮҘгҖҒзҶ”иһҚгҖҒжҢӨеҮәгҖҒй“ёзүҮе’ҢзәөжЁӘжӢүдјёзҡ„й«ҳжЎЈи–„иҶңпјҢе…·жңүејәеәҰй«ҳгҖҒеҲҡжҖ§еҘҪгҖҒйҖҸжҳҺгҖҒе…үжіҪеәҰй«ҳзӯүзү№зӮ№пјҢз”ЁйҖ”е№ҝжіӣгҖӮCPETжҳҜеҲ©з”ЁеҚҠж¶Ҳе…үж–ҷпјҢз»ҸиҝҮе№ІзҮҘгҖҒзҶ”иһҚгҖҒжҢӨеҮәгҖҒй“ёзүҮе’Ңзәөеҗ‘жӢүдјёзҡ„и–„иҶңпјҢеңЁиҒҡй…Ҝи–„иҶңдёӯзҡ„жЎЈж¬Ўе’Ңд»·ж јжңҖдҪҺпјҢдё»иҰҒз”ЁдәҺиҚҜе“ҒзүҮеүӮеҢ…иЈ…гҖӮ

иҒҡй…Ҝи–„иҶңдёҠжёёдә§дёҡжҳҜиҒҡй…ҜеҲҮзүҮз”ҹдә§иЎҢдёҡпјҢдё»иҰҒеҺӮе•ҶдёәеӣҪеҶ…еӨ§еһӢзҹіеҢ–з”ҹдә§дјҒдёҡпјҢзӣ®еүҚдёҠжёёдә§дёҡжҖ»дҪ“еӨ„дәҺжү©еј йҳ¶ж®өпјӣдёӯжёёдёәиҒҡй…Ҝи–„иҶңзҡ„з”ҹдә§дёҺеҲ¶йҖ пјӣиҒҡй…Ҝи–„иҶңдёӢжёёдә§дёҡдё»иҰҒеҢ…жӢ¬ж–°иғҪжәҗгҖҒе…үз”өжҳҫзӨәгҖҒз”өеӯҗз”өж°”зӯүе·Ҙдёҡеә”з”ЁйўҶеҹҹпјҢзӣ®еүҚдёӢжёёиЎҢдёҡеҸ‘еұ•иҝ…йҖҹгҖӮ

иҝ‘е№ҙжқҘжҲ‘еӣҪеҲ¶йҖ дёҡз»јеҗҲе®һеҠӣжҢҒз»ӯжҸҗеҚҮпјҢеёӮеңәдё»дҪ“жҙ»еҠӣе’Ңе®һеҠӣдёҚж–ӯеўһејәгҖӮжҲ‘еӣҪеҲ¶йҖ дёҡеўһеҠ еҖјд»Һ2012е№ҙзҡ„16.98дёҮдәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„31.4дёҮдәҝе…ғгҖӮйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡ规模дјҳеҠҝдёҚж–ӯе·©еӣәпјҢдҪ“зі»е®Ңж•ҙдјҳеҠҝжӣҙеҠ еҮёжҳҫпјҢжҲ‘еӣҪеҲ¶йҖ дёҡдә§дёҡй“ҫй…ҚеҘ—иғҪеҠӣйҖҗжёҗеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚпјҢе…·жңүејәеӨ§зҡ„йҹ§жҖ§е’ҢеҸ‘еұ•жҪңеҠӣпјҢиҝҷз§ҚдҪ“зі»е®ҢеӨҮгҖҒй…ҚеҘ—е®Ңе–„гҖҒз»„з»ҮеҚҸдҪңиғҪеҠӣејәзҡ„дјҳеҠҝдёәжҲ‘еӣҪеҲ¶йҖ иЎҢдёҡдёӯзҡ„иҒҡй…Ҝи–„иҶңдә§дёҡжҸҗдҫӣдәҶзЁіе®ҡе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

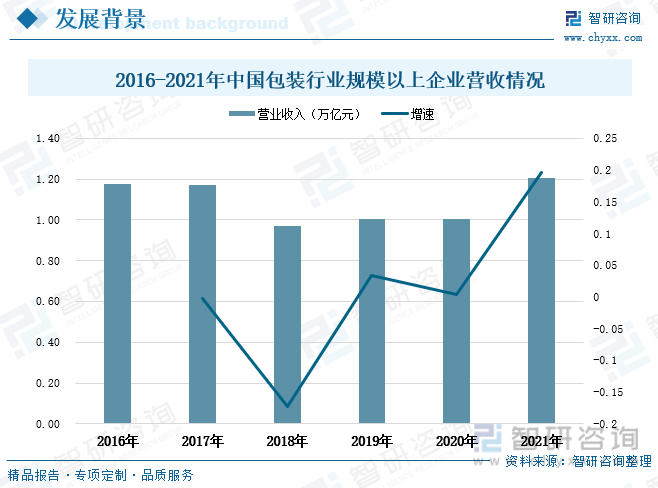

еҢ…иЈ…жҳҜжҢҮеңЁжөҒйҖҡиҝҮзЁӢдёӯдҝқжҠӨдә§е“ҒпјҢж–№дҫҝеӮЁиҝҗпјҢдҝғиҝӣй”Җе”®пјҢжҢүдёҖе®ҡзҡ„жҠҖжңҜж–№жі•жүҖз”Ёзҡ„е®№еҷЁгҖҒжқҗж–ҷе’Ңиҫ…еҠ©зү©зӯүзҡ„жҖ»дҪ“еҗҚз§°пјӣд№ҹжҢҮдёәиҫҫеҲ°дёҠиҝ°зӣ®зҡ„еңЁйҮҮз”Ёе®№еҷЁпјҢжқҗж–ҷе’Ңиҫ…еҠ©зү©зҡ„иҝҮзЁӢдёӯж–ҪеҠ дёҖе®ҡжҠҖжңҜж–№жі•зӯүзҡ„ж“ҚдҪңжҙ»еҠЁгҖӮеҢ…иЈ…иЎҢдёҡдҪңдёәиҒҡй…Ҝи–„иҶңзҡ„жңҖеӨ§дёӢжёёеә”з”ЁйўҶеҹҹпјҢеҰӮйЈҹе“ҒеҢ…иЈ…гҖҒиҚҜе“ҒеҢ…иЈ…гҖҒжңәз”өдә§е“Ғи®ҫеҷЁеҢ…иЈ…зӯүпјҢе…¶еҸ‘еұ•еҜ№иҒҡй…Ҝи–„иҶңдә§дёҡдә§з”ҹе…·жңүйҮҚеӨ§ж„Ҹд№үгҖӮ2011е№ҙ3жңҲпјҢгҖҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒдәҢдёӘдә”е№ҙ规еҲ’зәІиҰҒгҖӢжӯЈејҸжҸҗеҮәйҮҚзӮ№еҸ‘еұ•еҢ…иЈ…иЎҢдёҡпјҢ并еҠ еҝ«еҸ‘еұ•е…ҲиҝӣеҢ…иЈ…иЈ…еӨҮгҖҒеҢ…иЈ…ж–°жқҗж–ҷе’Ңй«ҳз«ҜеҢ…иЈ…еҲ¶е“ҒгҖӮйҡҸзқҖдёӯеӣҪеҢ…иЈ…е·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҢ…иЈ…з”ҹдә§еңЁдҝғиҝӣеӣҪж°‘з»ҸжөҺе»әи®ҫгҖҒж”№е–„дәәж°‘зҫӨдј—зү©иҙЁж–ҮеҢ–з”ҹжҙ»дёӯзҡ„ең°дҪҚдҪңз”Ёзҡ„ж—ҘзӣҠжҳҫзҺ°пјҢеҢ…иЈ…дә§дёҡдҪңдёәдёҖдёӘзӢ¬з«Ӣзҡ„иЎҢдёҡдҪ“зі»пјҢе…¶еҸ‘еұ•е·Іиў«еҲ—е…ҘеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и§„еҲ’гҖӮ2021е№ҙжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…ҘиҫҫеҲ°1.2дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.6%гҖӮеҪ“еүҚжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•ж°ҙе№ідёҺеҸ‘иҫҫеӣҪ家еӯҳеңЁдёҖе®ҡе·®и·қпјҢеӣҪеҶ…еҢ…иЈ…дә§дёҡд»Қжңүе№ҝйҳ”зҡ„жҸҗеҚҮз©әй—ҙгҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҗ‘еҘҪеҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№ж–№ејҸжҢҒз»ӯеҚҮзә§пјҢдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§еј•иө·зӨҫдјҡеҢ»з–—йңҖжұӮеўһеҠ пјҢд»ҘеҸҠеҝ«йҖ’гҖҒйЈҹе“ҒгҖҒиҚҜе“ҒгҖҒз”өеӯҗзӯүдә§дёҡзҡ„е…ҙж—әеҸ‘еұ•пјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•ж—¶жңҹпјҢиҝҷе°ҶзӣҙжҺҘжӢүеҠЁеҢ…иЈ…иЎҢдёҡеҜ№иҒҡй…Ҝи–„иҶңйңҖжұӮ规模зҡ„еўһй•ҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йңҖйҮҸеҗҢжӯҘзЁіе®ҡеўһй•ҝпјҢй«ҳдҪҺз«Ҝдә§е“ҒдҫӣйңҖдёҚе№іиЎЎ

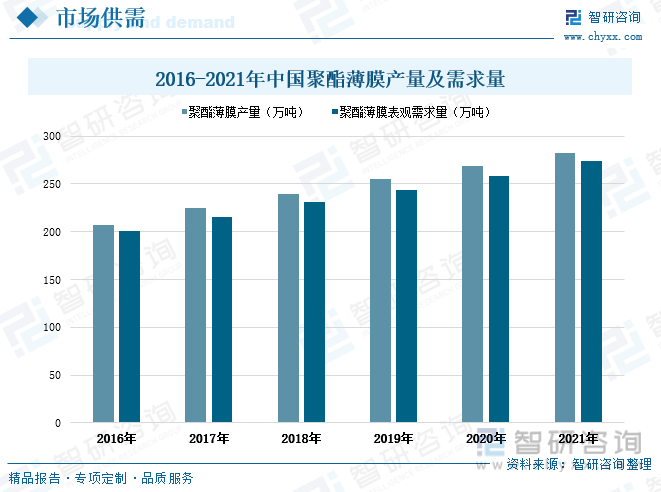

иҒҡй…Ҝи–„иҶңдә§дёҡзҡ„еҸ‘еұ•е§ӢдәҺ1984е№ҙиӢұеӣҪеёқеӣҪеҢ–еӯҰе…¬еҸёе’ҢзҫҺеӣҪжқңйӮҰе…¬еҸёйҰ–ж¬Ўз”іиҜ·еҲ¶еӨҮиҒҡй…Ҝи–„иҶңдё“еҲ©пјҢ并дәҺ1953е№ҙе®һзҺ°еҸҢеҗ‘жӢүеҚҮиҒҡй…Ҝи–„иҶңз”ҹдә§е·ҘдёҡеҢ–гҖӮ50гҖҒ60е№ҙд»Јеҫ·еӣҪгҖҒж—Ҙжң¬зӣёз»§еј•иҝӣе’ҢејҖеҸ‘дәҶиҒҡй…Ҝи–„иҶңеҲ¶йҖ е’Ңеә”з”ЁжҠҖжңҜгҖӮжҲ‘еӣҪзҡ„иҒҡй…Ҝи–„иҶңдә§дёҡиө·жӯҘиҫғжҷҡпјҢ1974е№ҙжүҚејҖе§Ӣе·ҘдёҡеҢ–пјҢз”ұдәҺз”ҹдә§е·ҘиүәжҠҖжңҜдёҚжҲҗзҶҹдё”еӣҪеҶ…ж¶Ҳиҙ№еёӮеңәе°ҡжңӘеҪўжҲҗпјҢиҒҡй…Ҝи–„иҶңдә§дёҡеҸ‘еұ•зј“ж…ўгҖӮ20дё–зәӘ90е№ҙд»ЈдёӯжңҹпјҢз»ҸиҝҮжҠҖжңҜдәӨжөҒе’Ңеј•иҝӣе…Ҳиҝӣз”ҹдә§и®ҫеӨҮд»ҘеҸҠеёӮеңәйңҖжұӮзҡ„еўһй•ҝпјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§дёҡеҸ‘еұ•жҸҗйҖҹгҖӮ2000е№ҙејҖе§ӢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹиҶЁиғҖжңҹпјҢйҡҸзқҖз”ҹдә§жҠҖжңҜж°ҙе№іжҸҗй«ҳгҖҒз”ҹдә§зәҝе»әи®ҫеҠ еҝ«пјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§йҮҸжҢҒз»ӯеўһй•ҝпјӣеҗҢж—¶еӣҪ家еҜ№дә§дёҡзҡ„ж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§гҖҒзӨҫдјҡжҠ•иө„зғӯеәҰеўһеҠ гҖҒиҒҡй…Ҝи–„иҶңдёӢжёёиЎҢдёҡж¶Іжҷ¶жҳҫзӨәгҖҒеҢ»з–—еҢ…иЈ…гҖҒз”өе·Ҙдә§е“ҒгҖҒж–°иғҪжәҗзӯүдә§дёҡ规模жү©еӨ§пјҢжһҒеӨ§жҺЁеҠЁдәҶжҲ‘еӣҪиҒҡй…Ҝи–„иҶңйңҖжұӮйҮҸзҡ„еҸ‘еұ•гҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2016-2021е№ҙжңҹй—ҙпјҢе…ЁеӣҪиҒҡй…Ҝи–„иҶңдә§й”ҖйҮҸдҝқжҢҒеҗҢжӯҘзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢ2021е№ҙе…ЁеӣҪиҒҡй…Ҝи–„иҶңдә§йҮҸиҫҫеҲ°282дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%пјӣе…ЁеӣҪиҒҡй…Ҝи–„иҶңиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°274.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6%пјҢеӣҪеҶ…иҒҡй…Ҝи–„иҶңйңҖжұӮ规模зӣёиҫғ2016е№ҙжү©еӨ§дәҶзәҰ73.2дёҮеҗЁгҖӮжҲ‘еӣҪзҡ„иҒҡй…Ҝи–„иҶңдә§дёҡз”ұжңҖеҲқдҫқиө–иҝӣеҸЈпјҢз»ҸиҝҮй«ҳйҖҹеҸ‘еұ•еҲ°зҺ°еңЁиҒҡй…Ҝи–„иҶңдә§й”ҖйҮҸе·Із»ҸдҪҚеұ…дё–з•ҢйҰ–дҪҚгҖӮ

д»ҺеҮәеҸЈжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§е“Ғз§Қзұ»дёҚж–ӯдё°еҜҢд»ҘеҸҠз”ҹдә§иҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…иҒҡй…Ҝи–„иҶңеҮәеҸЈйҮҸдёҚж–ӯеўһеҠ гҖӮ2021е№ҙжҲ‘еӣҪиҒҡй…Ҝи–„иҶңеҮәеҸЈйҮҸиҫҫеҲ°43.77дёҮеҗЁпјҢзӣёиҫғ2016е№ҙеҮәеҸЈйҮҸеўһй•ҝдәҶиҝ‘13дёҮеҗЁгҖӮд»ҺиҝӣеҸЈжғ…еҶөжқҘзңӢпјҢз”ұдәҺеҠҹиғҪиҒҡй…Ҝи–„иҶңеңЁзҺ»з’ғй’ўйҳІи…җйўҶеҹҹгҖҒиЈ…йҘ°иЎҢдёҡгҖҒеҢ…иЈ…еҚ°еҲ·йўҶеҹҹгҖҒеҢ»з–—еҚ«з”ҹзӯүйўҶеҹҹеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…еёӮеңәеҜ№еҠҹиғҪиҒҡй…Ҝи–„иҶңйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢиҖҢжҲ‘еӣҪеҠҹиғҪиҒҡй…Ҝи–„иҶңдә§зәҝе»әи®ҫеҸҠжҠ•е…ҘдҪҝз”Ёе°ҡдёҚе……и¶іеҜјиҮҙеҠҹиғҪиҒҡй…Ҝи–„иҶңдҫӣдёҚеә”жұӮпјҢеӣ иҖҢжҲ‘еӣҪеҜ№иҒҡй…Ҝи–„иҶңзҡ„иҝӣеҸЈйҮҸд№ҹе‘ҲеўһеҠ иө°еҠҝгҖӮ2021е№ҙе…ЁеӣҪиҒҡй…Ҝи–„иҶңиҝӣеҸЈйҮҸиҫҫеҲ°36дёҮеҗЁпјҢзӣёиҫғ2016е№ҙиҝӣеҸЈйҮҸеўһй•ҝдәҶ11.1дёҮеҗЁгҖӮж №жҚ®жө·е…із»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиҒҡй…Ҝи–„иҶңеҮәеҸЈйҮҸеқҮеӨ§дәҺиҝӣеҸЈйҮҸпјҢдҪҶиҝӣеҸЈйҮ‘йўқе§Ӣз»ҲжҳҺжҳҫй«ҳиҝҮеҮәеҸЈйҮ‘йўқпјҢдё»иҰҒеҺҹеӣ жҳҜжҲ‘еӣҪиҒҡй…Ҝи–„иҶңдә§дёҡеҸ‘еұ•еӯҳеңЁз»“жһ„зҹӣзӣҫпјҢдҪҺз«Ҝдә§е“ҒеӨ„дәҺдә§иғҪиҝҮеү©зҠ¶жҖҒпјҢиҖҢй«ҳз«ҜгҖҒзү№з§ҚиҒҡй…Ҝи–„иҶңзӯүй«ҳйҷ„еҠ еҖјдә§е“Ғд»ҚдҫӣдёҚеә”жұӮпјҢйңҖиҰҒдҫқиө–иҝӣеҸЈгҖӮ

з”ұдәҺжҲ‘еӣҪиҒҡй…Ҝи–„иҶңеҮәеҸЈд»Ҙжҷ®йҖҡдҪҺз«Ҝдә§е“Ғдёәдё»пјҢиҖҢиҝӣеҸЈд»Ҙй«ҳз«ҜгҖҒзү№з§ҚеҠҹиғҪиҒҡй…Ҝи–„иҶңдә§е“Ғдёәдё»пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиҒҡй…Ҝи–„иҶңзҡ„иҝӣеҸЈеқҮд»·е§Ӣз»ҲжҳҺжҳҫй«ҳдәҺеҮәеҸЈеқҮд»·гҖӮ2021е№ҙжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиҝӣеҸЈеқҮд»·дёә7.48зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·дёә3.06зҫҺе…ғ/еҚғе…ӢпјҢиҝӣеҸЈеқҮд»·жҜ”еҮәеҸЈеқҮд»·й«ҳеҮә4.42зҫҺе…ғгҖӮ

иҝ‘е№ҙжқҘйҡҸзқҖеӣҪ家ж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§гҖҒиҒҡй…Ҝи–„иҶңеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§д»ҘеҸҠдёӢжёёиЎҢдёҡеҰӮеҢ…иЈ…жқҗж–ҷгҖҒзЈҒи®°еҪ•гҖҒж„ҹе…үжқҗж–ҷгҖҒз”өеӯҗгҖҒз”өж°”з»қзјҳгҖҒе·Ҙдёҡз”ЁиҶңгҖҒиЈ…жҳҜиЈ…жҪўзӯүдә§дёҡе‘Ҳ蓬еӢғеҸ‘еұ•д№ӢеҠҝпјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝиө°еҠҝпјҢз”ұ2010е№ҙзҡ„273.3дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„358.6дәҝе…ғпјҢжңҹй—ҙеёӮеңә规模еўһйҮҸиҫҫеҲ°85.3дәҝе…ғгҖӮеҗҢж—¶пјҢеҸ—еҺҹжқҗж–ҷжҲҗжң¬гҖҒеёӮеңәдҫӣйңҖгҖҒдә§е“Ғй”Җе”®д»·ж јзӯүеӨҡеӣ зҙ еҪұе“ҚпјҢе…ЁеӣҪиҒҡй…Ҝи–„иҶңеёӮеңә规模еўһйҖҹе‘ҲжіўеҠЁиө°еҠҝпјҢ2021е№ҙеўһйҖҹдёә4.6%пјҢзӣёиҫғдёҠе№ҙеўһй•ҝдәҶ1.2дёӘзҷҫеҲҶзӮ№гҖӮ

иҒҡй…Ҝи–„иҶңеӣ е…¶дјҳејӮзҡ„жңәжў°жҖ§иғҪпјҢеҲҡжҖ§гҖҒзЎ¬еәҰеҸҠйҹ§жҖ§й«ҳпјҢиҖҗз©ҝеҲәпјҢиҖҗж‘©ж“ҰпјҢиҖҗй«ҳжё©е’ҢдҪҺжё©пјҢиҖҗеҢ–еӯҰиҚҜе“ҒжҖ§гҖҒиҖҗжІ№жҖ§д»ҘеҸҠж°”еҜҶжҖ§е’ҢдҝқйҰҷжҖ§иүҜеҘҪпјҢиў«е№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒеҢ–е·Ҙзӯүдј з»ҹиЎҢдёҡгҖӮйҡҸзқҖиҒҡй…Ҝи–„иҶңиЎҢдёҡзҡ„з”ҹдә§е·Ҙиүәзҡ„жҢҒз»ӯж”№иҝӣдёҺжҠҖжңҜеҲӣж–°пјҢжҺЁеҠЁдәҶиҒҡй…Ҝи–„иҶңдә§е“ҒеңЁж–°е…ҙйўҶеҹҹзҡ„еә”з”ЁпјҢеҰӮе…үеӯҰжқҗж–ҷгҖҒеӨӘйҳіиғҪе…үдјҸгҖҒе»әзӯ‘гҖҒз”өеӯҗз”өж°”гҖҒиҲӘеӨ©зӯүйўҶеҹҹгҖӮжҚ®жңүе…іиө„ж–ҷжҳҫзӨәпјҢ2021е№ҙе…ЁеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡдёӢжёёйўҶеҹҹйңҖжұӮеҲҶеёғж јеұҖдёӯпјҢеҢ…иЈ…йўҶеҹҹеҜ№иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮ规模жңҖеӨ§пјҢеҚ жҜ”61.51%пјӣе…¶ж¬Ўдёәз”өеӯҗз”өж°”пјҢеҜ№иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮ规模еҚ жҜ”иҫҫеҲ°11.64%пјӣзғӯиҪ¬еҚ°йўҶеҹҹеҜ№иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮ规模еҚ жҜ”дёә3.07%гҖӮ

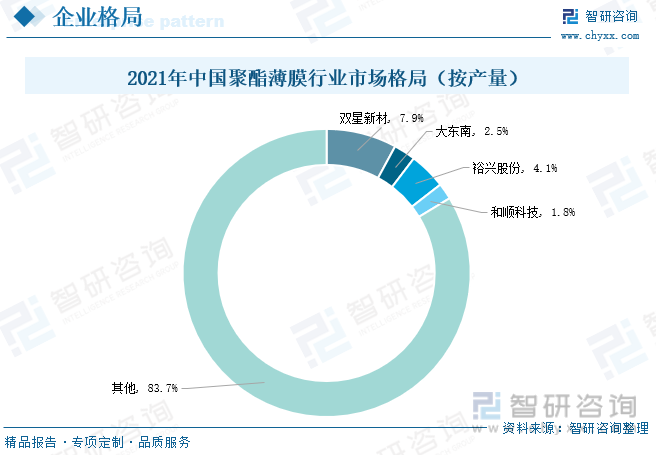

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөиүҜеҘҪ

еҸ—еӣҪ家ж”ҝзӯ–жҺЁеҠЁгҖҒзӨҫдјҡжҠ•иө„еўһеҠ гҖҒиЎҢдёҡжҠҖжңҜиҝӣжӯҘд»ҘеҸҠеёӮеңәйңҖжұӮй©ұеҠЁзӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…иҒҡй…Ҝи–„иҶңдјҒдёҡзә·зә·иҝӣиЎҢдә§дёҡеёғеұҖпјҢеҪ“еүҚжҲ‘еӣҪиҒҡй…Ҝи–„иҶңйҮҚзӮ№дёҠеёӮдјҒдёҡеҢ…жӢ¬еҸҢжҳҹж–°жқҗгҖҒеӨ§дёңеҚ—гҖҒиЈ•е…ҙиӮЎд»ҪгҖҒе’ҢйЎә科жҠҖзӯүгҖӮж №жҚ®иҒҡй…Ҝи–„иҶңе№ҙдә§йҮҸеҸЈеҫ„жөӢз®—пјҢ2021е№ҙиЎҢдёҡйҮҚзӮ№дёҠеёӮдјҒдёҡдёӯпјҢеҸҢжҳҹж–°жқҗгҖҒиЈ•е…ҙиӮЎд»ҪгҖҒеӨ§дёңеҚ—гҖҒе’ҢйЎә科жҠҖзҡ„еёӮеңәд»ҪйўқеҲҶеҲ«дёә7.9%гҖҒ4.1%гҖҒ2.5%гҖҒ1.8%пјҢеӣӣ家йҮҚзӮ№дјҒдёҡеҗҲи®ЎеҚ е…ЁеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„16.3%гҖӮзӣ®еүҚжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе‘ҲзҺ°еҮәдҪҺз«ҜиҝҮеү©гҖҒй«ҳз«Ҝзҹӯзјәзҡ„еұҖйқўпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢдҪҺз«ҜеёӮеңәз«һдәүжҝҖзғҲпјҢй«ҳз«ҜеёӮеңәе°ҡжңӘеҮәзҺ°йҫҷдјҒдёҡгҖӮ

д»ҺиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөжқҘзңӢпјҢиЈ•е…ҙиӮЎд»ҪжҳҜдёҖ家专注дәҺеҠҹиғҪиҒҡй…Ҝи–„иҶңеҲ¶йҖ зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒдёҡеҠЎдёәдёӯеҺҡеһӢзү№з§ҚеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҳҜеӣҪеҶ…规模жңҖеӨ§зҡ„дёӯеҺҡеһӢзү№з§ҚеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңз”ҹдә§дјҒдёҡд№ӢдёҖгҖӮе…¬еҸёз”ҹдә§зҡ„зү№з§ҚеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗгҖҒз”өеӯҗйҖҡи®ҜгҖҒз”өж°”з»қзјҳзӯүе·ҘдёҡйўҶеҹҹпјҢжҳҜеӨӘйҳіиғҪиғҢжқҗгҖҒз”өж°”з»қзјҳгҖҒж¶Ҳиҙ№з”өеӯҗжқҗж–ҷзӯүз»ҶеҲҶиЎҢдёҡеҶ…еӨҡ家е“ҒзүҢдјҒдёҡзҡ„еҗҲж јиҒҡй…ҜеҹәиҶңдҫӣеә”е•ҶгҖӮ2017-2021е№ҙжңҹй—ҙиЈ•е…ҙиӮЎд»Ҫзҡ„иҒҡй…Ҝи–„иҶңиҗҘдёҡ收е…Ҙе®һзҺ°дәҶиҝһе№ҙеўһй•ҝпјҢз”ұ5.7дәҝе…ғеўһй•ҝиҮі13.21дәҝе…ғпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°7.51дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙиЈ•е…ҙиӮЎд»Ҫзҡ„иҒҡй…Ҝи–„иҶңиҗҘдёҡ收е…ҘиҫҫеҲ°7.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ27.27%гҖӮ

е’ҢйЎә科жҠҖдё»иҰҒд»ҺдәӢе·®ејӮеҢ–гҖҒеҠҹиғҪжҖ§еҸҢеҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңпјҲBOPETи–„иҶңпјүзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒеҸҜеҲҶдёәжңүиүІе…үз”өеҹәиҶңгҖҒйҖҸжҳҺиҶңеҸҠе…¶д»–еҠҹиғҪиҶңдёүеӨ§зұ»гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘеҸ‘еұ•пјҢе…¬еҸёдә§е“Ғе…·жңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣпјҢеңЁз”өеӯҗгҖҒз”өе·Ҙз”ЁжңүиүІиҒҡй…Ҝи–„иҶңз»ҶеҲҶйўҶеҹҹеёӮеңәеҚ жңүзҺҮеңЁеӣҪеҶ…еёӮеңәдҪҚеӨ„еүҚеҲ—гҖӮ2020-2021е№ҙжңҹй—ҙе’ҢйЎә科жҠҖзҡ„иҒҡй…Ҝи–„иҶңиҗҘдёҡ收е…Ҙз”ұ3.75дәҝе…ғеўһй•ҝиҮі6.3дәҝе…ғпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°2.56дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе’ҢйЎә科жҠҖзҡ„иҒҡй…Ҝи–„иҶңиҗҘдёҡ收е…Ҙдёә3.07дәҝе…ғгҖӮ

д»ҺзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2020-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢиЈ•е…ҙиӮЎд»Ҫзҡ„иҒҡй…Ҝи–„иҶңжҜӣеҲ©зҺҮеҢәй—ҙиҢғеӣҙдёә20.65%-27.39%пјҢе’ҢйЎә科жҠҖзҡ„зҡ„иҒҡй…Ҝи–„иҶңжҜӣеҲ©зҺҮеҢәй—ҙиҢғеӣҙдёә23.49%-33.55%гҖӮеҸҜд»ҘзңӢеҮәдёӨ家йҮҚзӮ№дјҒдёҡдёӯпјҢиЈ•е…ҙиӮЎд»Ҫзҡ„иҒҡй…Ҝи–„иҶңдёҡеҠЎи§„жЁЎжҳҺжҳҫжҜ”е’ҢйЎә科жҠҖе№ҝжіӣпјҢдҪҶе’ҢйЎә科жҠҖзҡ„иҒҡй…Ҝи–„иҶңзӣҲеҲ©иғҪеҠӣжӣҙдҪігҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҠҹиғҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰжңүжңӣйҷҚдҪҺ

1гҖҒж”ҝзӯ–й©ұеҠЁеҸҠдёӢжёёиЎҢдёҡеҸ‘еұ•пјҢжӢүеҠЁйңҖжұӮ规模иҝ…йҖҹеўһй•ҝ

еҪ“еүҚиҒҡй…Ҝи–„иҶңдҪңдёәдёҖз§ҚеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„й«ҳеҲҶеӯҗжқҗж–ҷпјҢеұһдәҺеӣҪ家еҠ еҝ«еҹ№иӮІе’ҢйҮҚзӮ№еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡд№ӢдёҖгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң2035е№ҙж„ҝжҷҜзӣ®ж ҮзәІиҰҒгҖӢжҸҗеҮәиҰҒжҺЁеҠЁеҲ¶йҖ дёҡдјҳеҢ–еҚҮзә§пјҢиҒҡз„Ұж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜгҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз»ҝиүІзҺҜдҝқд»ҘеҸҠиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢиЈ…еӨҮзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҠ еҝ«е…ій”®ж ёеҝғжҠҖжңҜеҲӣж–°еә”з”ЁпјҢеўһејәиҰҒзҙ дҝқйҡңиғҪеҠӣпјҢеҹ№иӮІеЈ®еӨ§дә§дёҡеҸ‘еұ•ж–°еҠЁиғҪгҖӮйҡҸзқҖжҲ‘з»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢе·Ҙдёҡж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢиҒҡй…Ҝи–„иҶңзҡ„еёӮеңәйңҖжұӮж—ҘзӣҠжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…еҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңеҺҹж–ҷе’Ңе·ҘиүәжҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢжҺЁеҠЁдәҶиҒҡй…Ҝи–„иҶңдә§е“ҒеңЁж–°е…ҙйўҶеҹҹеҰӮеӨӘйҳіиғҪе…үдјҸгҖҒеӣҪи§ҰжҺ§жЁЎз»„гҖҒOLEDжҳҫзӨәйқўжқҝгҖҒMLCCйҷ¶з“·з”өе®№еҷЁзӯүе…үз”өдә§дёҡгҖҒж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ зҡ„еә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢиҝӣдёҖжӯҘдёәиҒҡй…Ҝи–„иҶңиЎҢдёҡеёҰжқҘж–°еўһеёӮеңәйңҖжұӮгҖӮеңЁеӣҪ家ж”ҝзӯ–еҜ№иҒҡй…Ҝи–„иҶңдә§дёҡйҮҚзӮ№ж”ҜжҢҒеҸҠе…¶дёӢжёёиЎҢдёҡй«ҳйҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮ规模е°Ҷиҝ…зҢӣеўһй•ҝпјҢиЎҢдёҡжңӘжқҘеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

2гҖҒзү№з§ҚеҠҹиғҪиҒҡй…Ҝи–„иҶңй«ҳйҖҹеҸ‘еұ•пјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰйҷҚдҪҺ

иҝ‘е№ҙжқҘеҸҢеҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңпјҲBOPETпјүиЎҢдёҡжҠ•иө„еҝ«йҖҹеўһй•ҝпјҢеӣҪеҶ…й«ҳз«ҜиҒҡй…Ҝи–„иҶңдә§е“Ғз ”еҸ‘иғҪеҠӣеҝ«йҖҹжҸҗеҚҮпјҢжӣҝд»ЈиҝӣеҸЈдә§е“ҒдёҚж–ӯж¶ҢзҺ°пјҢиҒҡй…Ҝи–„иҶңдә§е“ҒзҺ°е·Іе№ҝжіӣеә”з”ЁдәҺе…үз”өжҳҫзӨәгҖҒеӨӘйҳіиғҪе…үдјҸз”өжұ гҖҒеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪгҖҒз”өеӯҗйҖҡи®Ҝе’Ңж¶Ҳиҙ№з”өеӯҗжқҗж–ҷзӯүйўҶеҹҹгҖӮйҡҸзқҖж–°иғҪжәҗгҖҒжҷәиғҪз©ҝжҲҙгҖҒOLEDгҖҒ5GдҝЎжҒҜжҠҖжңҜгҖҒз»ҝиүІзҺҜдҝқйҷҚи§Јзӯүеә”з”Ёе’Ңдә§е“ҒйЈһйҖҹеҸ‘еұ•пјҢдёӢжёёиЎҢдёҡеҜ№еҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮд»ҚдҝқжҢҒй«ҳйҖҹеўһй•ҝгҖӮеҪ“еүҚпјҢз”ұдәҺиЎҢдёҡжҖ»дҪ“дә§иғҪдёҚж–ӯжү©еӨ§пјҢеҶ…йғЁз«һдәүж—ҘзӣҠжҝҖзғҲпјҢеёӮеңәиө„жәҗеҗ‘е…·жңүжҲҗжң¬е’ҢжҠҖжңҜдјҳеҠҝзҡ„дјҒдёҡйҖҗжӯҘйӣҶдёӯпјҢдёҡеҶ…еҗ„家дјҒдёҡйғҪд»Ҙе·®ејӮеҢ–дә§е“ҒеҜ»жұӮеҸ‘еұ•пјҢиЎҢдёҡжүҖеӨ„йҮҚзӮ№дјҒдёҡеҠ еӨ§еҜ№еҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңзҡ„з”ҹдә§з ”еҸ‘жҠ•е…ҘпјҢд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢеҲӣж–°е’ҢдјҳеҢ–дә§е“ҒеҠҹиғҪпјҢеҠ еҝ«й«ҳйҷ„еҠ еҖјиҒҡй…Ҝи–„иҶңдә§е“Ғзҡ„ејҖеҸ‘еә”з”ЁгҖӮйҡҸзқҖдёӢжёёе®ўжҲ·еҜ№иҒҡй…Ҝи–„иҶңдә§е“Ғзҡ„еҠҹиғҪиҰҒжұӮи¶ҠжқҘи¶ҠеӨҡж ·еҢ–пјҢдёӢжёёйўҶеҹҹеҰӮз”өеӯҗз”өж°”гҖҒж–°иғҪжәҗгҖҒе…үз”өжҳҫзӨәзӯүдә§дёҡеҜ№зү№з§ҚгҖҒеҠҹиғҪжҖ§иҒҡй…Ҝи–„иҶңзҡ„йңҖжұӮеўһеҠ пјҢеҗҢж—¶еӣҪеҶ…иҒҡй…Ҝи–„иҶңйҮҚзӮ№дјҒдёҡз”ҹдә§е·ҘиүәеҸҠж°ҙе№ізҡ„еҲӣж–°зӘҒз ҙжҸҗеҚҮиЎҢдёҡй«ҳз«Ҝдә§е“Ғж•ҙдҪ“дҫӣеә”иғҪеҠӣпјҢжңӘжқҘжҲ‘еӣҪзү№з§ҚеҠҹиғҪиҒҡй…Ҝи–„иҶңе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢеӣҪеҶ…й«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰе°ҶжңүжүҖйҷҚдҪҺгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеўһеЎ‘еүӮиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡжҠ•иө„е»әи®®пјҢ2024-2030е№ҙиҒҡй…Ҝи–„иҶңиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢпјҡеҸ—еҲ°зҺҜдҝқж„ҸиҜҶзҡ„жҺЁеҠЁпјҢиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиҒҡй…Ҝи–„иҶңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еҠҹиғҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰжңүжңӣйҷҚдҪҺ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)