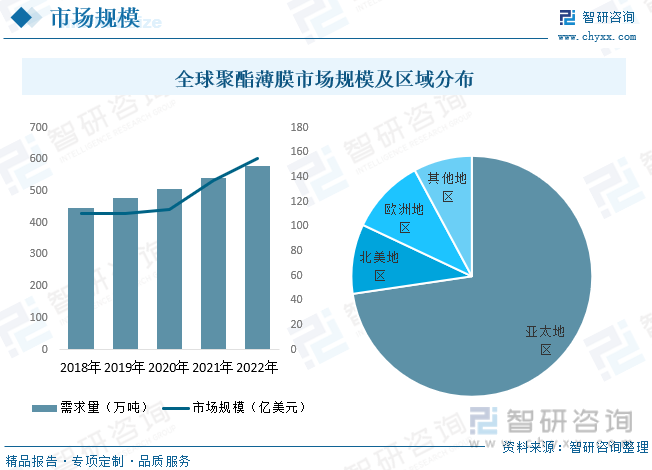

еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеёӮеңә规模д»Һ2018е№ҙзҡ„110.13дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзҡ„154.75дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә8.88%пјҢйңҖжұӮйҮҸд№ҹе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…ЁзҗғиҒҡй…Ҝи–„иҶңйңҖжұӮйҮҸйҡҸд№ӢдёҠж¶ЁпјҢ580.6дәҝе…ғгҖӮд»Һе…ЁзҗғеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдәҡеӨӘең°еҢәеҚ жҜ”жңҖйҮҚпјҢеҚ жҚ®дәҶз»қеӨ§ж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә72.67%гҖӮе…¶ж¬Ўдёә欧жҙІең°еҢәпјҢеҚ жҜ”дёә10.13%гҖӮ

дёҖгҖҒиҒҡй…Ҝи–„иҶңиЎҢдёҡжҰӮиҝ°

PETи–„иҶңжҳҜдёҖз§ҚжҖ§иғҪжҜ”иҫғе…Ёйқўзҡ„еҢ…иЈ…и–„иҶңгҖӮе…¶йҖҸжҳҺжҖ§еҘҪпјҢжңүе…үжіҪпјӣе…·жңүиүҜеҘҪзҡ„ж°”еҜҶжҖ§е’ҢдҝқйҰҷжҖ§пјӣйҳІжҪ®жҖ§дёӯзӯүпјҢеңЁдҪҺжё©дёӢйҖҸж№ҝзҺҮдёӢйҷҚгҖӮPETи–„иҶңзҡ„жңәжў°жҖ§иғҪдјҳиүҜпјҢе…¶ејәйҹ§жҖ§жҳҜжүҖжңүзғӯеЎ‘жҖ§еЎ‘ж–ҷдёӯжңҖеҘҪзҡ„пјҢжҠ—еј ејәеәҰе’ҢжҠ—еҶІеҮ»ејәеәҰжҜ”дёҖиҲ¬и–„иҶңй«ҳеҫ—еӨҡпјӣдё”жҢәеҠӣеҘҪпјҢе°әеҜёзЁіе®ҡпјҢйҖӮдәҺеҚ°еҲ·гҖҒзәёиўӢзӯүдәҢж¬ЎеҠ е·ҘгҖӮPETи–„иҶңиҝҳе…·жңүдјҳиүҜзҡ„иҖҗзғӯгҖҒиҖҗеҜ’жҖ§е’ҢиүҜеҘҪзҡ„иҖҗеҢ–еӯҰиҚҜе“ҒжҖ§е’ҢиҖҗжІ№жҖ§гҖӮдҪҶе…¶дёҚиҖҗејәзўұпјӣжҳ“еёҰйқҷз”өпјҢе°ҡжІЎжңүйҖӮеҪ“зҡ„йҳІйқҷз”өзҡ„ж–№жі•пјҢеӣ жӯӨеңЁеҢ…иЈ…зІүзҠ¶зү©е“Ғж—¶еә”еј•иө·жіЁж„ҸгҖӮ

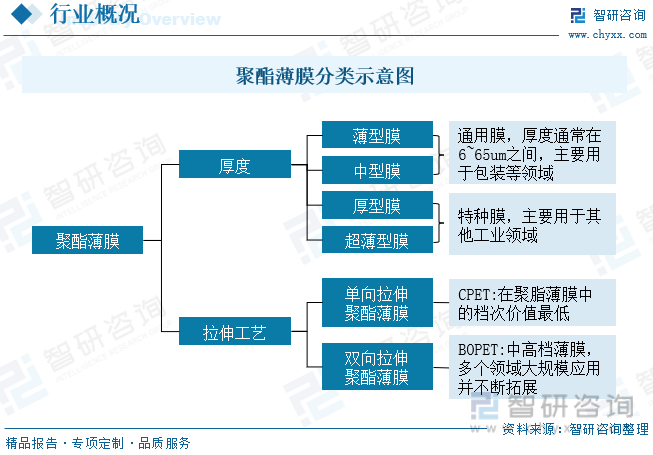

иҒҡй…Ҝи–„иҶңеҸҜжҢүеҺҡеәҰеҸҠжӢүдјёе·ҘиүәиҝӣиЎҢеҲҶзұ»пјҢеҺҡеәҰеҲҶзұ»еҸҜеҲҶжҲҗи–„еһӢиҶңгҖҒдёӯеһӢиҶңгҖҒеҺҡеһӢиҶңгҖҒи¶…и–„еһӢиҶңпјҢи–„еһӢиҶңе’ҢдёӯеһӢиҶңдёәйҖҡз”ЁиҶңпјҢеҺҡеәҰйҖҡеёёеңЁ6~65umд№Ӣй—ҙпјҢдё»иҰҒз”ЁдәҺеҢ…иЈ…зӯүйўҶеҹҹпјӣеҺҡеһӢиҶңеҸҠи¶…и–„еһӢиҶңдёәзү№з§ҚиҶңпјҢдё»иҰҒз”ЁдәҺе…¶д»–е·ҘдёҡйўҶеҹҹпјӣжӢүдјёе·ҘиүәеҸҜеҲҶжҲҗеҚ•еҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңеҸҠеҸҢеҗ‘жӢүдјёиҒҡй…Ҝи–„иҶңпјӣе…¶дёӯCPETеңЁиҒҡй…Ҝи–„иҶңдёӯзҡ„жЎЈж¬Ўд»·еҖјжңҖдҪҺпјӣBOPETдёәдёӯй«ҳжЎЈи–„иҶңпјҢеӨҡдёӘйўҶеҹҹеӨ§и§„жЁЎеә”用并дёҚж–ӯжӢ“еұ•гҖӮ

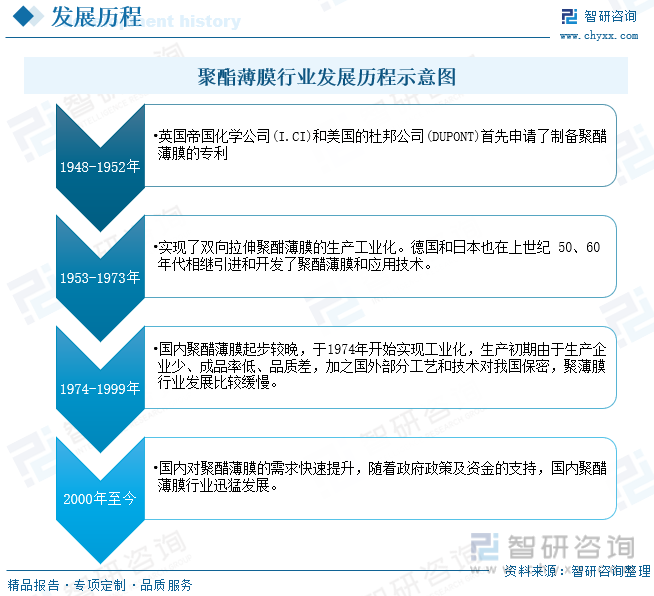

иҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҲҶдёәеӣӣдёӘйҳ¶ж®өпјҡ第дёҖйҳ¶ж®өдёә1948е№ҙпјҢиӢұеӣҪеёқеӣҪеҢ–еӯҰе…¬еҸё(ICI)е’ҢзҫҺеӣҪзҡ„жқңйӮҰе…¬еҸё(DUPONT)йҰ–е…Ҳз”іиҜ·дәҶеҲ¶еӨҮиҒҡйҶӢи–„иҶңзҡ„дё“еҲ©пјӣ第дәҢйҳ¶ж®өдёә1953е№ҙпјҢе®һзҺ°дәҶеҸҢеҗ‘жӢүдјёиҒҡй…Ји–„иҶңзҡ„з”ҹдә§е·ҘдёҡеҢ–гҖӮеҫ·еӣҪе’Ңж—Ҙжң¬д№ҹеңЁдёҠдё–зәӘ50гҖҒ60е№ҙд»Јзӣёз»ҙеј•иҝӣе’ҢејҖеҸ‘дәҶиҒҡйҶӢи–„иҶңе’Ңеә”з”ЁжҠҖжңҜпјӣ第дёүйҳ¶ж®өдёә1974е№ҙпјҢеӣҪеҶ…иҒҡйҶӢжј”иҶңиө·жӯҘиҫғжҷҡпјҢдәҺ1974е№ҙејҖе§Ӣе®һзҺ°е·ҘдёҡеҢ–пјҢз”ҹдә§еҲқжңҹз”ұдәҺз”ҹдә§дјҒдёҡе°‘гҖҒжҲҗе“ҒзҺҮдҪҺгҖҒе“ҒиҙЁе·®пјҢеҠ д№ӢеӣҪеӨ–йғЁеҲҶе·Ҙиүәе’ҢжҠҖжңҜеҜ№жҲ‘еӣҪдҝқеҜҶпјҢиҒҡи–„иҶңиЎҢдёҡеҸ‘еұ•жҜ”иҫғзј“ж…ўпјӣ第еӣӣйҳ¶ж®өдёәеӣҪеҶ…иҒҡйҶӢи–„иҶңзҡ„йңҖжұӮеҝ«йҖҹжҸҗеҚҮпјҢйҡҸзқҖж”ҝеәңж”ҝзӯ–еҸҠиө„йҮ‘зҡ„ж”ҜжҢҒпјҢеӣҪеҶ…иҒҡйҶӢи–„иҶңиЎҢдёҡиҝ…зҢӣеҸ‘еұ•гҖӮ

дәҢгҖҒиҒҡй…Ҝи–„иҶңиЎҢдёҡдә§дёҡй“ҫ

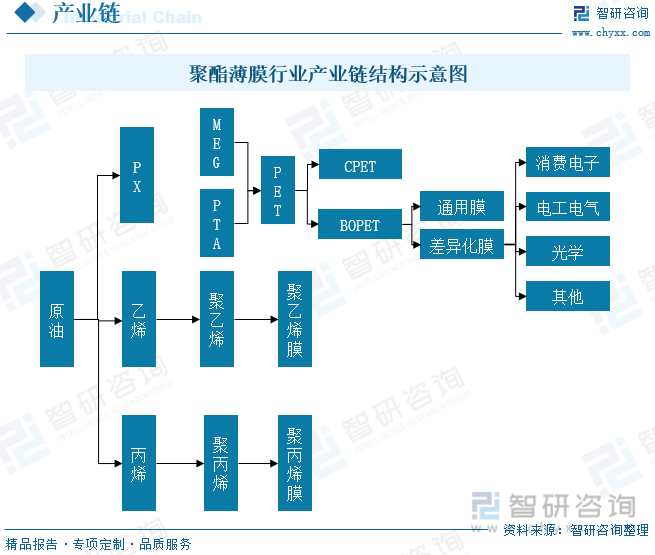

иҒҡй…Ҝи–„иҶңдёҠжёёдё»иҰҒжҳҜзҹіжІ№еҢ–е·ҘиЎҢдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷдёәиҒҡй…ҜеҲҮзүҮпјҢиҖҢиҒҡй…ҜеҲҮзүҮзҡ„еҺҹжқҗж–ҷдёәеҺҹжІ№гҖӮеҺҹжІ№з»ҸиҝҮдёҖе®ҡзҡ„е·ҘиүәиҝҮзЁӢжҸҗзӮјеҮәPXпјҲеҜ№дәҢз”ІиӢҜпјүпјҢд»ҘPXдёәеҺҹж–ҷз”ҹжҲҗPTAпјҲзІҫеҜ№иӢҜдәҢз”Ій…ёпјүпјҢPTAе’ҢMEGпјҲд№ҷдәҢйҶҮпјүиҒҡеҗҲз”ҹжҲҗPETпјҲиҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢйҶҮй…ҜпјҢз®Җз§°иҒҡй…ҜпјүпјҢPETз»Ҹзү©зҗҶеҠ е·ҘеҲ¶жҲҗиҒҡй…ҜеҲҮзүҮгҖӮиҒҡй…ҜеҲҮзүҮз»ҸжӢүдјёеҠ е·ҘеҗҺеҲ¶жҲҗеҗ„зұ»иҒҡй…Ҝи–„иҶңпјҢз”ЁйҖ”е№ҝжіӣпјҢе·ІеңЁеӨҡдёӘйўҶеҹҹе®һзҺ°еӨ§и§„жЁЎеә”з”ЁпјҢ并且еңЁдёҚж–ӯжӢ“еұ•еҲ°е…¶е®ғеә”з”ЁйўҶеҹҹгҖӮ

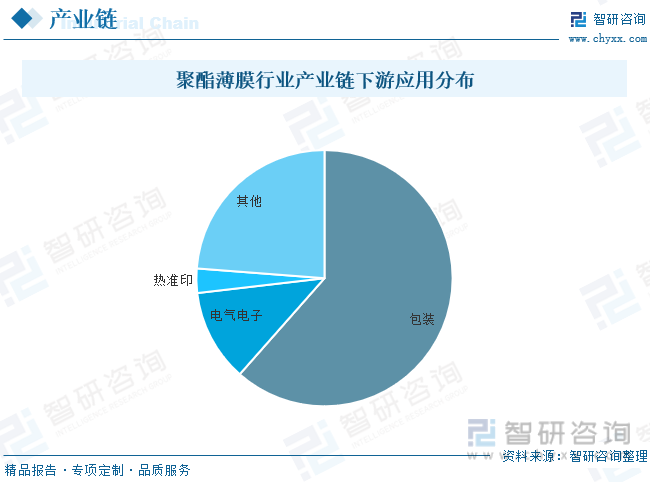

иҒҡй…Ҝи–„иҶңе…·жңүдјҳиүҜзҡ„иҖҗзғӯгҖҒиҖҗеҜ’жҖ§е’ҢиүҜеҘҪзҡ„иҖҗеҢ–еӯҰиҚҜе“ҒжҖ§е’ҢиҖҗжІ№жҖ§пјҢеә”з”ЁйўҶеҹҹе№ҝжіӣж №жҚ®ж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡдё»иҰҒеә”з”ЁдәҺеҢ…иЈ…гҖҒз”өеӯҗз”өеҷЁе’ҢзғӯиҪ¬еҚ°иЎҢдёҡпјҢеҲҶеҲ«еҚ жҜ”61.51%гҖҒ11.64%гҖҒ3.07%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

дёүгҖҒе…ЁзҗғиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеёӮеңә规模д»Һ2018е№ҙзҡ„110.13дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзҡ„154.75дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә8.88%пјҢйңҖжұӮйҮҸд№ҹе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…ЁзҗғиҒҡй…Ҝи–„иҶңйңҖжұӮйҮҸйҡҸд№ӢдёҠж¶ЁпјҢ580.6дәҝе…ғгҖӮд»Һе…ЁзҗғеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдәҡеӨӘең°еҢәеҚ жҜ”жңҖйҮҚпјҢеҚ жҚ®дәҶз»қеӨ§ж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә72.67%гҖӮе…¶ж¬Ўдёә欧жҙІең°еҢәпјҢеҚ жҜ”дёә10.13%гҖӮ

еӣӣгҖҒдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

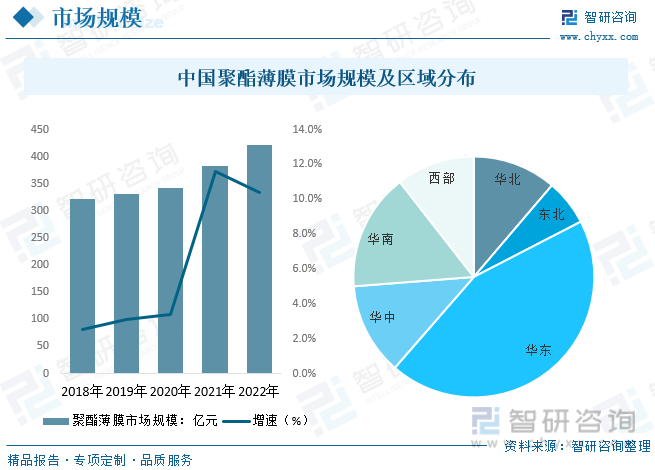

иҝ‘е№ҙжқҘпјҢдёӯеӣҪиҒҡй…Ҝи–„иҶңеёӮеңәе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҒҡй…Ҝи–„иҶңдҪңдёәдёҖз§ҚйҮҚиҰҒзҡ„еҢ…иЈ…жқҗж–ҷпјҢеңЁйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒз”өеӯҗзӯүиЎҢдёҡдёӯжңүзқҖе№ҝжіӣзҡ„еә”з”ЁгҖӮжӯӨеӨ–пјҢиҒҡй…Ҝи–„иҶңеёӮеңәиҝҳеҸ—еҲ°зҺҜдҝқж„ҸиҜҶзҡ„жҺЁеҠЁгҖӮиҒҡй…Ҝи–„иҶңзӣёиҫғдәҺдј з»ҹеЎ‘ж–ҷжқҗж–ҷе…·жңүиҫғдҪҺзҡ„зўіжҺ’ж”ҫе’ҢиғҪиҖ—пјҢжӣҙеҠ зҺҜдҝқеҸҜжҢҒз»ӯгҖӮеңЁж”ҝеәңе’ҢзӨҫдјҡеҗ„з•Ңзҡ„жҺЁеҠЁдёӢпјҢиҒҡй…Ҝи–„иҶңеңЁжӣҝд»Јдј з»ҹеЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷж–№йқўжңүзқҖе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңеёӮеңә规模зәҰдёә422.3дәҝе…ғгҖӮеҚҺдёңең°еҢәеҢ…жӢ¬дёҠжө·гҖҒжұҹиӢҸгҖҒжөҷжұҹзӯүзңҒеёӮпјҢжҳҜдёӯеӣҪз»ҸжөҺеҸ‘еұ•жңҖдёәжҙ»и·ғзҡ„ең°еҢәд№ӢдёҖгҖӮиҝҷдәӣең°еҢәжӢҘжңүиҫғеӨҡзҡ„иҒҡй…Ҝи–„иҶңз”ҹдә§дјҒдёҡе’Ңзӣёе…ій…ҚеҘ—дјҒдёҡпјҢеҪўжҲҗдәҶе®Ңе–„зҡ„дә§дёҡй“ҫе’Ңдҫӣеә”й“ҫдҪ“зі»гҖӮеҚҺдёңең°еҢәеҚ жҜ”дёә43.99%гҖӮ

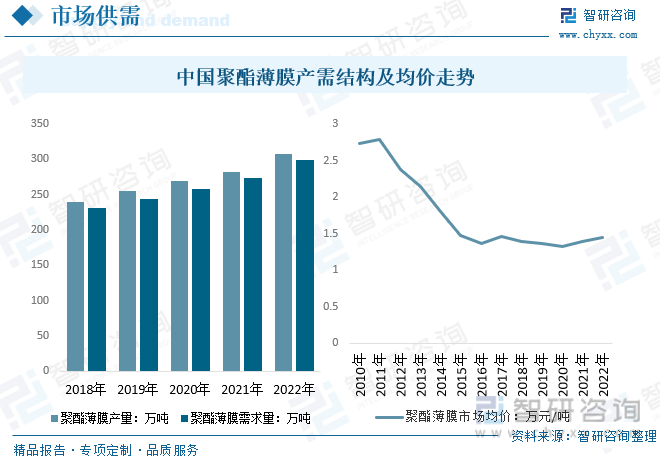

иҒҡй…Ҝи–„иҶңдҪңдёәеҪ“еүҚе·Ҙдёҡдёӯй—ҙжқҗж–ҷе’ҢжңӘжқҘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёӯйҮҚиҰҒзҡ„ж–°жқҗж–ҷпјҢжҳҜдёҖз§Қз»ҝиүІгҖҒзҺҜдҝқгҖҒз»јеҗҲжҖ§иғҪдјҳејӮзҡ„й«ҳеҲҶеӯҗи–„иҶңжқҗж–ҷгҖӮйҡҸзқҖдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢзӣ®еүҚдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғиҒҡй…Ҝи–„иҶңдә§е“ҒжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°еҸҠж¶Ҳиҙ№еёӮеңәгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңдә§йҮҸдёә308дёҮеҗЁпјҢйңҖжұӮйҮҸдёә299.4дёҮеҗЁгҖӮз”ұдәҺиҒҡй…Ҝи–„иҶңиЎҢдёҡзҡ„дә§иғҪжү©еј иҝҮеҝ«пјҢеёӮеңәдҫӣеә”йҮҸеҸҜиғҪи¶…иҝҮеёӮеңәйңҖжұӮпјҢеҜјиҮҙеёӮеңәдҫӣеә”иҝҮеү©гҖӮдҫӣеә”иҝҮеү©дјҡеҜ№еёӮеңәд»·ж јдә§з”ҹеҺӢеҠӣпјҢд»ҺиҖҢжҺЁеҠЁеқҮд»·дёӢйҷҚгҖӮ2022е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңеқҮд»·зәҰдёә1.44дёҮе…ғ/еҗЁгҖӮ

дә”гҖҒдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

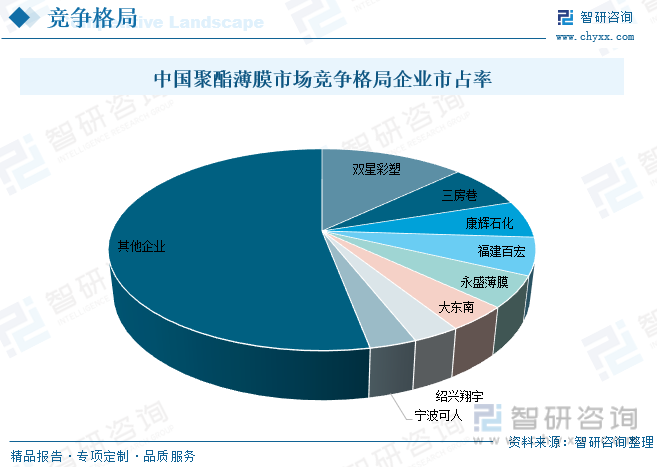

жҲ‘еӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢз«һдәүж јеұҖиҫғдёәеҲҶж•ЈгҖӮе…¶дёӯдё»иҰҒдјҒдёҡдёәеҸҢжҳҹеҪ©еЎ‘гҖҒдёүжҲҝе··гҖҒеә·иҫүзҹіеҢ–гҖҒзҰҸе»әзҷҫе®ҸгҖҒж°ёзӣӣи–„иҶңгҖҒеӨ§дёңеҚ—гҖҒз»Қе…ҙзҝ”е®ҮгҖҒе®ҒжіўеҸҜдәәпјҢе…¶дёӯеҸҢжҳҹеҪ©еЎ‘еҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә13%пјҢе…¶ж¬ЎдёәдёүжҲҝе··пјҢеҚ жҜ”дёә7%гҖӮ

еҸҢжҳҹж–°жқҗжҳҜеӣҪеҶ…жңҖеӨ§зҡ„иҒҡй…ҜиҶңжқҗж–ҷдјҒдёҡгҖҒиҒҡй…Ҝж–°жқҗж–ҷе…ҲиЎҢиҖ…пјҢз ”еҸ‘еҹәзЎҖйӣ„еҺҡгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢеҸҢжҳҹж–°жқҗиҒҡй…ҜеҠҹиғҪиҶң收е…Ҙе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙ收е…Ҙдёә16.22дәҝе…ғпјҢеҚ жҜ”дёә26.77%гҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҠҖжңҜеҲӣж–°е’ҢдјҳеҢ–пјҡйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе°Ҷ继з»ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒдјҳеҢ–гҖӮдҫӢеҰӮпјҢйҖҡиҝҮж”№иҝӣжқҗж–ҷй…Қж–№е’Ңз”ҹдә§е·ҘиүәпјҢжҸҗеҚҮиҒҡй…Ҝи–„иҶңзҡ„жҖ§иғҪпјҢеҰӮејәеәҰгҖҒйҖҸжҳҺеәҰгҖҒйҳ»йҡ”жҖ§иғҪзӯүпјҢд»Ҙж»Ўи¶ідёҚеҗҢиЎҢдёҡе’Ңеә”з”ЁйўҶеҹҹзҡ„й«ҳе“ҒиҙЁйңҖжұӮгҖӮ

зҺҜдҝқеҸҜжҢҒз»ӯеҸ‘еұ•пјҡеңЁзҺҜдҝқж„ҸиҜҶж—ҘзӣҠжҸҗй«ҳзҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе°ҶжіЁйҮҚзҺҜеўғеҸӢеҘҪеһӢдә§е“Ғзҡ„з ”еҸ‘е’ҢжҺЁе№ҝгҖӮдҫӢеҰӮпјҢеҸ‘еұ•еҸҜйҷҚи§ЈиҒҡй…Ҝи–„иҶңд»Ҙжӣҝд»Јдј з»ҹиҒҡй…Ҝи–„иҶңпјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮжӯӨеӨ–пјҢиҒҡй…Ҝи–„иҶңз”ҹдә§иҝҮзЁӢдёӯзҡ„иғҪиҖ—е’Ңеәҹејғзү©еӨ„зҗҶд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘзҡ„дјҳеҢ–е’Ңж”№е–„гҖӮ

еә”з”ЁйўҶеҹҹжӢ“еұ•пјҡйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•е’Ңж¶Ҳиҙ№еҚҮзә§пјҢиҒҡй…Ҝи–„иҶңзҡ„еә”з”ЁйўҶеҹҹе°Ҷ继з»ӯжү©еұ•гҖӮйҷӨдәҶдј з»ҹзҡ„йЈҹе“ҒеҢ…иЈ…гҖҒеҢ»иҚҜеҢ…иЈ…е’Ңз”өеӯҗдә§е“ҒйўҶеҹҹпјҢиҒҡй…Ҝи–„иҶңиҝҳжңүжңӣеңЁж–°е…ҙйўҶеҹҹеҫ—еҲ°еә”з”ЁпјҢеҰӮжҷәиғҪеҢ…иЈ…гҖҒж–°иғҪжәҗжқҗж–ҷзӯүгҖӮжӯӨеӨ–пјҢйҡҸзқҖз”өеӯҗе•ҶеҠЎе’Ңеҝ«йҖ’зү©жөҒзҡ„еҸ‘еұ•пјҢзӣёе…іиЎҢдёҡеҜ№дәҺй«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪзҡ„еҢ…иЈ…жқҗж–ҷйңҖжұӮд№ҹе°ҶеўһеҠ гҖӮ

еӣҪйҷ…еёӮеңәжӢ“еұ•пјҡдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе°Ҷ继з»ӯз§ҜжһҒжӢ“еұ•еӣҪйҷ…еёӮеңәгҖӮдёӯеӣҪеңЁиҒҡй…Ҝи–„иҶңз”ҹдә§ж–№йқўжӢҘжңүдјҳеҠҝе’Ңз«һдәүеҠӣпјҢиғҪеӨҹжҸҗдҫӣе…·жңүз«һдәүеҠӣзҡ„дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲгҖӮйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„жҺЁиҝӣе’ҢеӣҪйҷ…иҙёжҳ“зҡ„йҖҗжӯҘејҖж”ҫпјҢдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе°ҶжңүжңәдјҡиҝӣдёҖжӯҘжү©еӨ§жө·еӨ–еёӮеңәд»ҪйўқгҖӮ

жҖ»зҡ„жқҘиҜҙпјҢжңӘжқҘдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡе°Ҷ继з»ӯжңқзқҖжҠҖжңҜеҲӣж–°гҖҒзҺҜдҝқеҸҜжҢҒз»ӯгҖҒеә”з”ЁжӢ“еұ•е’ҢеӣҪйҷ…еҢ–еҸ‘еұ•зҡ„ж–№еҗ‘еүҚиҝӣпјҢдёәиЎҢдёҡеҸ‘еұ•жіЁе…Ҙж–°зҡ„еҠЁеҠӣе’ҢжңәйҒҮгҖӮеҗҢж—¶пјҢиЎҢдёҡдјҒдёҡйңҖеҜҶеҲҮе…іжіЁеёӮеңәйңҖжұӮеҸҳеҢ–пјҢдёҚж–ӯжҸҗеҚҮдә§е“Ғе“ҒиҙЁе’Ңз«һдәүеҠӣпјҢд»Ҙеә”еҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡжҠ•иө„е»әи®®пјҢ2024-2030е№ҙиҒҡй…Ҝи–„иҶңиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҒҡй…Ҝи–„иҶңиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢпјҡеҸ—еҲ°зҺҜдҝқж„ҸиҜҶзҡ„жҺЁеҠЁпјҢиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиҒҡй…Ҝи–„иҶңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еҠҹиғҪиҒҡй…Ҝи–„иҶңиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰжңүжңӣйҷҚдҪҺ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)