ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡз»ҸжөҺеҗ‘еҘҪж¶Ҳиҙ№еҚҮзә§пјҢдёәиЎҢдёҡжіЁе…ҘеҸ‘еұ•еҠЁеҠӣ

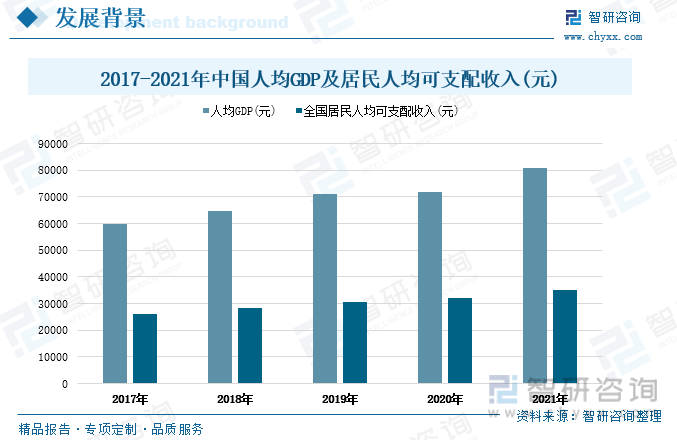

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪдәәеқҮGDPдёҚж–ӯдёҠеҚҮпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢдәә们зҡ„ж¶Ҳиҙ№иғҪеҠӣе’Ңз”ҹжҙ»ж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮж №жҚ®еӣҪ家еұҖз»ҹи®ЎжҳҫзӨәпјҡ2017-2021е№ҙдёӯеӣҪдәәеқҮGDPеҸҠеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙдёӯеӣҪдәәеқҮGDPиҫҫеҲ°8.1дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ12.7%гҖӮ2021е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.51дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ9.13%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ9154е…ғгҖӮжңӘжқҘз»ҸжөҺеҗ‘еҘҪеҸ‘еұ•зҡ„и¶ӢеҠҝжңӘеҸҳпјҢе°Ҷ继з»ӯжҺЁеҠЁзӨҫдјҡж¶Ҳиҙ№еҚҮзә§пјҢиҝҷе°ҶдёәжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡжҸҗй«ҳзЁіе®ҡзҡ„еҸ‘еұ•зҺҜеўғпјҢеҗҢж—¶жӢүеҠЁеўһеЎ‘еүӮеә”з”ЁйўҶеҹҹеҰӮеҢ»з–—еҷЁжў°гҖҒе„ҝз«ҘзҺ©е…·гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒз”өзәҝз”өзјҶзӯүдә§дёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢдёәжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•жіЁе…Ҙе·ЁеӨ§еҠЁеҠӣгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йңҖ规模дёҚж–ӯеўһй•ҝпјҢеёӮеңәеқҮд»·иө°еҠҝдёҠжү¬

еўһеЎ‘еүӮжҳҜдё–з•Ңдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸжңҖеӨ§зҡ„еЎ‘ж–ҷеҠ©еүӮд№ӢдёҖгҖӮзӣ®еүҚ PVC еЎ‘ж–ҷеҲ¶е“ҒжҳҜеўһеЎ‘еүӮзҡ„жңҖеӨ§еә”з”ЁйўҶеҹҹпјҢйҡҸзқҖ PVC еңЁдёӢжёёз”өзәҝгҖҒз”өзјҶгҖҒең°жқҝгҖҒеЈҒзәёгҖҒжұҪиҪҰе’ҢеҢ…иЈ…зӯүж–№йқўзҡ„еә”з”ЁдёҚж–ӯжү©еӨ§пјҢеўһеЎ‘еүӮзҡ„еёӮеңәйңҖжұӮе®№йҮҸд»ҚеҚҒеҲҶе№ҝйҳ”гҖӮз”ұдәҺеҸ—еҺҹжқҗж–ҷжҲҗжң¬гҖҒеҠ е·ҘжҲҗжң¬гҖҒеёӮеңәдҫӣжұӮе…ізі»гҖҒеҜ№еӨ–еҮәеҸЈйҮҸзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·е‘ҲжіўеҠЁдёҠж¶Ёиө°еҠҝгҖӮ2021е№ҙеҸ—зҹіжІ№д»·ж јдёҠеҚҮеҪұе“ҚпјҢеҺҹжқҗж–ҷд»·ж јдёҠеҚҮжҺЁеҠЁдәҶеўһеЎ‘еүӮеёӮеңәд»·ж јжҸҗй«ҳпјҢе…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·иҫҫеҲ°8450е…ғ/еҗЁгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢе°ҡжңӘеҮәзҺ°иЎҢдёҡйҫҷеӨҙ

еҪ“еүҚжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡдјҒдёҡж јеұҖеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢе°ҡжңӘеҮәзҺ°иЎҢдёҡйҫҷеӨҙгҖӮйғЁеҲҶеӨҙйғЁдјҒдёҡжҠҠжҸЎе…ҲеҸ‘дјҳеҠҝпјҢеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢеҰӮеҳүжҫізҺҜдҝқгҖҒжӯЈдё№иӮЎд»ҪгҖҒе…ғеҲ©з§‘жҠҖгҖҒе»әдёҡиӮЎд»ҪгҖҒеҚ“и¶Ҡж–°иғҪгҖӮе…¶дёӯеҳүжҫізҺҜдҝқеҚ жҚ®е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәд»Ҫйўқ第дёҖдҪҚпјҢеёӮеҚ зҺҮдёә2.94%гҖӮжӯЈдё№иӮЎд»Ҫе’Ңе…ғеҲ©з§‘жҠҖеҲҶеҲ«еҚ жҚ®з¬¬дәҢгҖҒ第дёүдёәпјҢе…¶еёӮеҚ зҺҮеҲҶеҲ«дёә1.41%гҖҒ1.24%гҖӮжҺ’еҗҚеүҚдә”зҡ„еӨҙйғЁдјҒдёҡеҗҲи®ЎеҚ жҚ®е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„7.4%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡзҺҜдҝқеўһеЎ‘еүӮйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ

йҡҸзқҖ欧зҫҺең°еҢәйҷҶз»ӯйўҒеёғ法规дёҘж јйҷҗеҲ¶еўһеЎ‘еүӮдә§е“ҒжҖ§иғҪж ҮеҮҶпјҢеӣҪеҶ…еҮәзҺ°зҡ„вҖңжңүжҜ’еўһеЎ‘еүӮвҖқйЈҺжіўд№ҹеј•еҸ‘зӨҫдјҡе№ҝжіӣй«ҳеәҰе…іжіЁпјҢж— жҜ’зҺҜдҝқеһӢеўһеЎ‘еүӮе°ҶжҲҗдёәе…ЁзҗғеўһеЎ‘еүӮзҡ„дё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮеҗҢж—¶еўһеЎ‘еүӮдёӢжёёдә§дёҡеҰӮеҢ»з–—еҷЁжў°гҖҒе„ҝз«ҘзҺ©е…·гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒз”өзәҝз”өзјҶзӯүиЎҢдёҡд№ҹйқўдёҙзқҖеҗ‘з»ҝиүІзҺҜдҝқиҪ¬еһӢзҡ„и¶ӢеҠҝпјҢжңӘжқҘеҜ№з»ҝиүІзҺҜдҝқеһӢеўһеЎ‘еүӮзҡ„йңҖжұӮе°Ҷеҝ«йҖҹеўһй•ҝгҖӮеңЁж”ҝзӯ–жҺЁеҠЁе’ҢдҪҺзўізҺҜдҝқеҸ‘еұ•и¶ӢеҠҝдёӢпјҢй•ҝжңҹжқҘзңӢеўһеЎ‘еүӮдә§е“Ғеҗ‘зҺҜдҝқеһӢеўһеЎ‘еүӮиҪ¬еһӢеҝ…е®ҡдҪҝиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣжҸҗеҚҮпјҢиЎҢдёҡеЈҒеһ’еўһеҠ е°Ҷж·ҳжұ°жҺүйғЁеҲҶз«һдәүе®һеҠӣеҫ®ејұдјҒдёҡпјҢжңӘжқҘеўһеЎ‘еүӮиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеўһеЎ‘еүӮиЎҢдёҡеҸ‘еұ•зҺҜеўғгҖҒеўһеЎ‘еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒеўһеЎ‘еүӮиЎҢдёҡеёӮеңәж јеұҖгҖҒеўһеЎ‘еүӮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡз»ҸжөҺеҗ‘еҘҪж¶Ҳиҙ№еҚҮзә§пјҢдёәиЎҢдёҡжіЁе…ҘеҸ‘еұ•еҠЁеҠӣ

еЎ‘еҢ–еүӮжҳҜеңЁе·Ҙдёҡз”ҹдә§дёҠиў«е№ҝжіӣдҪҝз”Ёзҡ„й«ҳеҲҶеӯҗжқҗж–ҷеҠ©еүӮпјҢеҸҲз§°еўһеЎ‘еүӮгҖӮеҮЎжҳҜж·»еҠ еҲ°иҒҡеҗҲзү©жқҗж–ҷдёӯиғҪдҪҝиҒҡеҗҲзү©еЎ‘жҖ§еўһеҠ зҡ„зү©иҙЁйғҪз§°дёәеЎ‘еҢ–еүӮгҖӮеЎ‘еҢ–еүӮзҡ„дҪҝз”ЁеҸҜд»Ҙж”№е–„й«ҳеҲҶеӯҗжқҗж–ҷзҡ„жҖ§иғҪпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳз”ҹдә§ж•ҲзӣҠгҖӮжҳҜдёҖзұ»йҮҚиҰҒзҡ„еҢ–е·Ҙдә§е“Ғж·»еҠ еүӮпјҢдҪңдёәеҠ©еүӮжҷ®йҒҚеә”з”ЁдәҺеЎ‘ж–ҷеҲ¶е“ҒгҖҒж··еҮқеңҹгҖҒжіҘзҒ°гҖҒж°ҙжіҘгҖҒзҹіиҶҸгҖҒеҢ–еҰҶе“ҒеҸҠжё…жҙ—еүӮзӯүжқҗж–ҷдёӯпјҢзү№еҲ«жҳҜеңЁиҒҡж°Ҝд№ҷзғҜеЎ‘ж–ҷеҲ¶е“ҒдёӯпјҢдёәдәҶеўһеҠ еЎ‘ж–ҷзҡ„еҸҜеЎ‘жҖ§е’ҢжҸҗй«ҳеЎ‘ж–ҷзҡ„ејәеәҰпјҢйңҖиҰҒж·»еҠ йӮ»иӢҜдәҢз”Ій…ёй…ҜпјҢе…¶еҗ«йҮҸжңүж—¶еҸҜиҫҫдә§е“Ғзҡ„50%гҖӮеўһеЎ‘еүӮзҡ„дҪңз”Ёдё»иҰҒжҳҜеҮҸејұж ‘и„ӮеҲҶеӯҗй—ҙзҡ„ж¬Ўд»·й”®пјҢеўһеҠ ж ‘и„ӮеҲҶеӯҗй”®зҡ„移еҠЁжҖ§пјҢйҷҚдҪҺж ‘и„ӮеҲҶеӯҗзҡ„з»“жҷ¶жҖ§пјҢеўһеҠ ж ‘и„ӮеҲҶеӯҗзҡ„еҸҜеЎ‘жҖ§пјҢдҪҝе…¶жҹ”йҹ§жҖ§еўһејәпјҢе®№жҳ“еҠ е·ҘпјҢеҸҜеҗҲжі•з”ЁдәҺе·Ҙдёҡз”ЁйҖ”пјҢе№ҝжіӣеӯҳеңЁдәҺйЈҹе“ҒеҢ…иЈ…гҖҒеҢ–еҰҶе“ҒгҖҒеҢ»з–—еҷЁжқҗпјҢд»ҘеҸҠзҺҜеўғж°ҙдҪ“дёӯпјҢдҫӢеҰӮдҝқйІңиҶңгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒзҺ©е…·зӯүгҖӮ

д»Һдә§дёҡй“ҫжғ…еҶөжқҘзңӢпјҢеўһеЎ‘еүӮдёҠжёёдё»иҰҒеҢ…жӢ¬йӮ»иӢҜдәҢз”Ій…ёй…җгҖҒжҹ жӘ¬й…ёгҖҒеҒҸиӢҜдёүй…ёй…җгҖҒжңЁиҙЁзҙ зЈәй…ёзӣҗеҸҠе…¶д»–еҹәзЎҖеҢ–е·ҘеҺҹж–ҷзӯүпјӣдёӯжёёдёәеўһеЎ‘еүӮзҡ„з”ҹдә§дёҺеҲ¶йҖ пјҢдё»иҰҒеҢ…жӢ¬йҖҡз”ЁжҖ§еўһеЎ‘еүӮдёҺе…¶д»–еҗ„зұ»зү№ж®ҠеўһеЎ‘еүӮпјӣдёӢжёёдә§дёҡдё»иҰҒдёәеҢ»з–—еҷЁжў°гҖҒе„ҝз«ҘзҺ©е…·гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒз”өзәҝз”өзјҶзӯүиЎҢдёҡгҖӮ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪдәәеқҮGDPдёҚж–ӯдёҠеҚҮпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢдәә们зҡ„ж¶Ҳиҙ№иғҪеҠӣе’Ңз”ҹжҙ»ж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮж №жҚ®еӣҪ家еұҖз»ҹи®ЎжҳҫзӨәпјҡ2017-2021е№ҙдёӯеӣҪдәәеқҮGDPеҸҠеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙдёӯеӣҪдәәеқҮGDPиҫҫеҲ°8.1дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ12.7%гҖӮ2021е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.51дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ9.13%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ9154е…ғгҖӮжңӘжқҘз»ҸжөҺеҗ‘еҘҪеҸ‘еұ•зҡ„и¶ӢеҠҝжңӘеҸҳпјҢе°Ҷ继з»ӯжҺЁеҠЁзӨҫдјҡж¶Ҳиҙ№еҚҮзә§пјҢиҝҷе°ҶдёәжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡжҸҗй«ҳзЁіе®ҡзҡ„еҸ‘еұ•зҺҜеўғпјҢеҗҢж—¶жӢүеҠЁеўһеЎ‘еүӮеә”з”ЁйўҶеҹҹеҰӮеҢ»з–—еҷЁжў°гҖҒе„ҝз«ҘзҺ©е…·гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒз”өзәҝз”өзјҶзӯүдә§дёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢдёәжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•жіЁе…Ҙе·ЁеӨ§еҠЁеҠӣгҖӮ

иҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺж°ҙе№ідёҚж–ӯеҸ‘еұ•пјҢе·ҘдёҡеҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢдҝғдҪҝеҶңжқ‘дәәеҸЈеӨ§йҮҸжөҒе…ҘеҹҺеёӮпјҢжҺЁеҠЁдәҶеҹҺй•ҮеҢ–е»әи®ҫпјҢеҹҺй•ҮеҢ–зҺҮдҝқжҢҒйҖҗе№ҙзЁіе®ҡдёҠеҚҮи¶ӢеҠҝгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖе®ҳж–№ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёӯеӣҪеҹҺй•ҮеҢ–зҺҮиҫҫеҲ°64.72%пјҢзӣёиҫғ2014е№ҙдёҠж¶ЁдәҶиҝ‘9дёӘзҷҫеҲҶзӮ№гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеңҹең°гҖҒиҙўж”ҝгҖҒж•ҷиӮІгҖҒе°ұдёҡгҖҒеҢ»з–—гҖҒе…»иҖҒгҖҒдҪҸжҲҝдҝқйҡңзӯүйўҶеҹҹй…ҚеҘ—ж”№йқ©жҢҒз»ӯжҺЁиҝӣпјҢеҶңдёҡиҪ¬з§»дәәеҸЈзҡ„еёӮж°‘еҢ–е°ҶжӣҙдёәдҫҝжҚ·гҖҒйЎәз•…пјҢжңүжңӣжҺЁеҠЁжҲ‘еӣҪеҹҺй•ҮеҢ–иҝӣзЁӢеҠ йҖҹпјҢд»ҺиҖҢеёҰжқҘеҜ№еўһеЎ‘еүӮдёӢжёёдә§дёҡзҡ„е·ЁеӨ§йңҖжұӮпјҢжӢүеҠЁеўһеЎ‘еүӮеҶ…йңҖеёӮеңәзҡ„иҝӣдёҖжӯҘжү©еј гҖӮ

иҒҡж°Ҝд№ҷзғҜпјҢиӢұж–Үз®Җз§°PVCпјҢжҳҜж°Ҝд№ҷзғҜеҚ•дҪ“пјҲVCMпјүеңЁиҝҮж°§еҢ–зү©гҖҒеҒ¶ж°®еҢ–еҗҲзү©зӯүеј•еҸ‘еүӮжҲ–еңЁе…үгҖҒзғӯдҪңз”ЁдёӢжҢүиҮӘз”ұеҹәиҒҡеҗҲеҸҚеә”жңәзҗҶиҒҡеҗҲиҖҢжҲҗзҡ„иҒҡеҗҲзү©гҖӮPVCжӣҫжҳҜдё–з•ҢдёҠдә§йҮҸжңҖеӨ§зҡ„йҖҡз”ЁеЎ‘ж–ҷпјҢеә”з”Ёйқһеёёе№ҝжіӣгҖӮеңЁе»әзӯ‘жқҗж–ҷгҖҒе·ҘдёҡеҲ¶е“ҒгҖҒж—Ҙз”Ёе“ҒгҖҒең°жқҝйқ©гҖҒең°жқҝз –гҖҒдәәйҖ йқ©гҖҒз®ЎжқҗгҖҒз”өзәҝз”өзјҶгҖҒеҢ…иЈ…иҶңгҖҒ瓶гҖҒеҸ‘жіЎжқҗж–ҷгҖҒеҜҶе°Ғжқҗж–ҷгҖҒзәӨз»ҙзӯүж–№йқўеқҮжңүе№ҝжіӣеә”з”ЁгҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеҜ№иҒҡж°Ҝд№ҷзғҜзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢиҝ‘е№ҙжқҘе…ЁеӣҪиҒҡж°Ҝд№ҷзғҜзҡ„дә§йҮҸеҸҠж¶Ҳиҙ№йҮҸе‘ҲеҗҢжӯҘзЁіе®ҡеўһй•ҝиө°еҠҝгҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁеӣҪиҒҡж°Ҝд№ҷзғҜдә§йҮҸдёә2310дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.4%пјҢзӣёиҫғ2015е№ҙе…ЁеӣҪиҒҡж°Ҝд№ҷзғҜе№ҙдә§йҮҸеўһеҠ дәҶ701дёҮеҗЁгҖӮ2021е№ҙе…ЁеӣҪиҒҡж°Ҝд№ҷзғҜиЎЁи§Ӯж¶Ҳиҙ№йҮҸиҫҫеҲ°2156.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.4%пјҢзӣёиҫғ2015е№ҙе…ЁеӣҪиҒҡж°Ҝд№ҷзғҜж¶Ҳиҙ№йҮҸеўһй•ҝдәҶ524.7дёҮеҗЁгҖӮеўһеЎ‘еүӮдҪңдёәдё–з•Ңдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸжңҖеӨ§зҡ„еЎ‘ж–ҷеҠ©еүӮд№ӢдёҖпјҢзӣ®еүҚPVCеЎ‘ж–ҷеҲ¶е“ҒжҳҜеўһеЎ‘еүӮзҡ„жңҖеӨ§еә”з”ЁйўҶеҹҹпјҢйҡҸзқҖPVCеңЁдёӢжёёз”өзәҝгҖҒз”өзјҶгҖҒең°жқҝгҖҒеЈҒзәёгҖҒжұҪиҪҰе’ҢеҢ…иЈ…зӯүж–№йқўзҡ„еә”з”ЁдёҚж–ӯжү©еӨ§пјҢе…¶дә§й”ҖйҮҸдёҚж–ӯжҸҗй«ҳпјҢиҝҷе°ҶзӣҙжҺҘжӢүеҠЁжҲ‘еӣҪеўһеЎ‘еүӮйңҖжұӮ规模зҡ„еўһй•ҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдә§йңҖ规模дёҚж–ӯеўһй•ҝпјҢеёӮеңәеқҮд»·иө°еҠҝдёҠжү¬

еўһеЎ‘еүӮжҳҜдё–з•Ңдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸжңҖеӨ§зҡ„еЎ‘ж–ҷеҠ©еүӮд№ӢдёҖгҖӮзӣ®еүҚ PVC еЎ‘ж–ҷеҲ¶е“ҒжҳҜеўһеЎ‘еүӮзҡ„жңҖеӨ§еә”з”ЁйўҶеҹҹпјҢйҡҸзқҖ PVC еңЁдёӢжёёз”өзәҝгҖҒз”өзјҶгҖҒең°жқҝгҖҒеЈҒзәёгҖҒжұҪиҪҰе’ҢеҢ…иЈ…зӯүж–№йқўзҡ„еә”з”ЁдёҚж–ӯжү©еӨ§пјҢеўһеЎ‘еүӮзҡ„еёӮеңәйңҖжұӮе®№йҮҸд»ҚеҚҒеҲҶе№ҝйҳ”гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеўһеЎ‘еүӮдә§йңҖйҮҸе‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢе…¶дёӯ2014-2021е№ҙжңҹй—ҙпјҢе…ЁеӣҪеўһеЎ‘еүӮдә§йҮҸз”ұ385.3дёҮеҗЁдёҠеҚҮиҮі426.2дёҮеҗЁпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°40.9дёҮеҗЁгҖӮ2021е№ҙе…ЁеӣҪеўһеЎ‘еүӮйңҖжұӮйҮҸиҫҫеҲ°391дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.7%пјҢзӣёиҫғ2012е№ҙе…ЁеӣҪеўһеЎ‘еүӮйңҖжұӮйҮҸеўһй•ҝдәҶ32дёҮеҗЁгҖӮ

еўһеЎ‘еүӮеӣ 其延еұ•жҖ§еҘҪпјҢжҖ§иғҪзЁіе®ҡзӯүзү№зӮ№иў«еә”з”ЁдәҺз”өзәҝз”өзјҶпјҢжұҪиҪҰиЈ…йҘ°пјҢзҜ·еёғпјҢеҢ»з–—з”Ёе“Ғзӯүзҡ„з”ҹдә§дёҠпјҢеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢеӣ иҖҢеўһеЎ‘еүӮдёӢжёёж¶үеҸҠдә§дёҡеӨҡж ·д№ҹе°ұеҶіе®ҡдәҶеўһеЎ‘еүӮиЎҢдёҡеҸ—еҲ°зҡ„еҪұе“Қеӣ зҙ иҫғеӨҡгҖӮе°Өе…¶жҳҜеўһеЎ‘еүӮиЎҢдёҡзҡ„дё»иҰҒдёӢжёёPVCиЎҢдёҡеҸ—еӣҪж°‘з»ҸжөҺиҝҗиҗҘе‘ЁжңҹеҪұе“ҚиҫғеӨ§пјҢPVCиЎҢдёҡзҡ„е‘ЁжңҹжіўеҠЁзӣҙжҺҘеҪұе“Қе…¶еҜ№еўһеЎ‘еүӮзҡ„йңҖжұӮпјҢеҜ№еўһеЎ‘еүӮиЎҢдёҡзҡ„дә§йҮҸе’ҢеҲ©ж¶Ұж°ҙе№ідә§з”ҹйҮҚеӨ§еҪұе“ҚпјӣеҗҢж—¶DCPзӯүеўһеЎ‘еүӮдә§е“ҒйғЁеҲҶдёҠжёёиЎҢдёҡжҳҜзҹіеҢ–иЎҢдёҡпјҢе…¶еёӮеңәжіўеҠЁеҸ—еҲ°еӣҪйҷ…еҺҹжІ№д»·ж јзҡ„зӣҙжҺҘеҪұе“ҚпјҢеӣ жӯӨеўһеЎ‘еүӮиЎҢдёҡе…·жңүдёҖе®ҡзҡ„е‘ЁжңҹжҖ§гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢ2014-2021е№ҙжңҹй—ҙпјҢе…ЁеӣҪеўһеЎ‘еүӮеёӮеңә规模з”ұ223.5дәҝе…ғеўһй•ҝиҮі330.4дәҝе…ғпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°зәҰ107дәҝе…ғгҖӮд»ҺеёӮеңә规模жү©еј йҖҹеәҰжқҘзңӢпјҢ2016-2018е№ҙе…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеӨ„дәҺй«ҳйҖҹеҸ‘еұ•дёӯпјҢ2019-2020е№ҙеўһйҖҹдёӢж»‘еҮәзҺ°иҙҹеўһй•ҝпјҢдҪҶйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺжҒўеӨҚиүҜеҘҪжҖҒеҠҝд»ҘеҸҠдёӢжёёиЎҢдёҡеӣһжҡ–пјҢ2021е№ҙе…ЁеӣҪеўһеЎ‘еүӮеёӮеңә规模еӨ§е№…еўһй•ҝпјҢеўһйҖҹиҫҫеҲ°52.12%гҖӮ

з”ұдәҺеҸ—еҺҹжқҗж–ҷжҲҗжң¬гҖҒеҠ е·ҘжҲҗжң¬гҖҒеёӮеңәдҫӣжұӮе…ізі»гҖҒеҜ№еӨ–еҮәеҸЈйҮҸзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·е‘ҲжіўеҠЁдёҠж¶Ёиө°еҠҝгҖӮ2014-2020е№ҙжңҹй—ҙпјҢе…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·еңЁ5964-7542е…ғ/еҗЁеҢәй—ҙиҢғеӣҙеҶ…жіўеҠЁгҖӮ2021е№ҙеҸ—зҹіжІ№д»·ж јдёҠеҚҮеҪұе“ҚпјҢеҺҹжқҗж–ҷд»·ж јдёҠеҚҮжҺЁеҠЁдәҶеўһеЎ‘еүӮеёӮеңәд»·ж јжҸҗй«ҳпјҢе…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·иҫҫеҲ°8450е…ғ/еҗЁгҖӮ

еўһеЎ‘еүӮдә§е“Ғз§Қзұ»з№ҒеӨҡпјҢж №жҚ®еҢ–еӯҰз»“жһ„еҲ’еҲҶдё»иҰҒеҢ…жӢ¬йӮ»иӢҜдәҢз”Ій…ёй…Ҝзұ»гҖҒи„ӮиӮӘж—Ҹзұ»гҖҒзҺҜж°§зұ»гҖҒеҒҸиӢҜдёүй…ёй…Ҝзұ»гҖҒиҒҡеҗҲзү©зӯүгҖӮе…¶дёӯпјҢеўһеЎ‘еүӮйӮ»иӢҜдәҢз”Ій…ёй…Ҝиў«е№ҝжіӣеә”з”ЁдәҺе·ҘдёҡгҖҒеҢ»з–—гҖҒз”ҹжҙ»зӯүйўҶеҹҹпјҢеҰӮйЈҹе“ҒеҠ е·Ҙе’ҢеҢ…иЈ…гҖҒең°жқҝеҲ¶йҖ гҖҒжұҪиҪҰз”ҹдә§гҖҒе„ҝз«ҘеЎ‘ж–ҷзҺ©е…·гҖҒеҢ»з–—еҷЁе…·еҲ¶йҖ зӯүгҖӮдҪңдёәеўһеЎ‘еүӮжңҖеӨ§дёӢжёёзҡ„иҒҡж°Ҝд№ҷзғҜпјҲPVCпјүпјҢе…¶з”ҹдә§дёӯз”ұдәҺйңҖиҰҒеӨ§йҮҸж·»еҠ еўһеЎ‘еүӮйӮ»иӢҜдәҢз”Ій…ёй…ҜпјҢеҗ«йҮҸжңүж—¶еҸҜиҫҫPVCдә§е“Ғзҡ„50%гҖӮеӣ иҖҢйӮ»иӢҜдәҢз”Ій…ёй…Ҝзұ»жҳҜеўһеЎ‘еүӮдёӯж¶Ҳиҙ№йҮҸжңҖеӨ§зҡ„е“Ғз§ҚпјҢеҚ жҜ”й«ҳиҫҫ88%е·ҰеҸігҖӮ

д»ҺеўһеЎ‘еүӮдёӢжёёдә§е“ҒеёӮеңәеҲҶеёғж јеұҖжқҘзңӢпјҢеўһеЎ‘еүӮзҡ„дёӢжёёдә§е“ҒеёӮеңәдё»иҰҒжңүи–„иҶңгҖҒеЎ‘ж–ҷйһӢгҖҒз”өдҝЎз”өзјҶгҖҒйқ©еҲ¶е“Ғд»ҘеҸҠжіЎжІ«еҚ•жқҝзӯүгҖӮе…¶дёӯи–„иҶңжҳҜеўһеЎ‘еүӮзҡ„жңҖеӨ§дёӢжёёдә§е“ҒпјҢеҚ жҜ”иҫҫеҲ°35%гҖӮеЎ‘ж–ҷйһӢе’Ңйқ©еҲ¶е“ҒжҳҜ第дәҢгҖҒ第дёүеӨ§дёӢжёёпјҢе…¶еҚ еўһеЎ‘еүӮдёӢжёёдә§е“ҒеёӮеңәзҡ„жҜ”йҮҚеҲҶеҲ«дёә18%гҖҒ8%гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢе°ҡжңӘеҮәзҺ°иЎҢдёҡйҫҷеӨҙ

еҪ“еүҚжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡдјҒдёҡж јеұҖеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢе°ҡжңӘеҮәзҺ°иЎҢдёҡйҫҷеӨҙгҖӮйғЁеҲҶеӨҙйғЁдјҒдёҡжҠҠжҸЎе…ҲеҸ‘дјҳеҠҝпјҢеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢеҰӮеҳүжҫізҺҜдҝқгҖҒжӯЈдё№иӮЎд»ҪгҖҒе…ғеҲ©з§‘жҠҖгҖҒе»әдёҡиӮЎд»ҪгҖҒеҚ“и¶Ҡж–°иғҪгҖӮе…¶дёӯеҳүжҫізҺҜдҝқеҚ жҚ®е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәд»Ҫйўқ第дёҖдҪҚпјҢеёӮеҚ зҺҮдёә2.94%гҖӮжӯЈдё№иӮЎд»Ҫе’Ңе…ғеҲ©з§‘жҠҖеҲҶеҲ«еҚ жҚ®з¬¬дәҢгҖҒ第дёүдёәпјҢе…¶еёӮеҚ зҺҮеҲҶеҲ«дёә1.41%гҖҒ1.24%гҖӮжҺ’еҗҚеүҚдә”зҡ„еӨҙйғЁдјҒдёҡеҗҲи®ЎеҚ жҚ®е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„7.4%гҖӮ

д»ҺеўһеЎ‘еүӮиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘжӯЈдё№иӮЎд»Ҫе’Ңе»әдёҡиӮЎд»Ҫзҡ„еўһеЎ‘еүӮдёҡеҠЎз»ҸиҗҘзҠ¶еҶөиүҜеҘҪпјҢиҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮеқҮдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮе…¶дёӯпјҢжӯЈдё№иӮЎд»Ҫе…¬еҸёжҳҜдёҖ家зү№з§ҚзІҫз»ҶеҢ–е·ҘйўҶеҹҹзҡ„й«ҳ科жҠҖдјҒдёҡпјҢжҸҗдҫӣй«ҳе“ҒиҙЁзҡ„й«ҳз«ҜзҺҜдҝқж–°жқҗж–ҷдә§е“ҒпјҢз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®еҒҸиӢҜдёүй…ёй…җгҖҒеҒҸиӢҜдёүй…ёдёүиҫӣй…ҜгҖҒеҜ№иӢҜдәҢз”Ій…ёдәҢиҫӣй…ҜгҖҒд№ҷзғҜеҹәз”ІиӢҜгҖҒеқҮеӣӣз”ІиӢҜзӯүй«ҳжҖ§иғҪгҖҒй«ҳзҺҜдҝқгҖҒй«ҳйҷ„еҠ еҖјзҡ„ж–°жқҗж–ҷдә§е“ҒгҖӮе»әдёҡиӮЎд»Ҫдё»иҗҘдёҡеҠЎдёәдҪҺзўіи„ӮиӮӘиғәгҖҒеўһеЎ‘еүӮгҖҒд№ҷй…ёй…ҜгҖҒз”өеӯҗеҢ–еӯҰе“ҒзӯүзІҫз»ҶеҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§гҖҒз ”еҸ‘е’Ңй”Җе”®пјҢз»ҸиҝҮж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе“ҒзүҢе·Із»ҸеңЁдҪҺзўіи„ӮиӮӘиғәгҖҒеўһеЎ‘еүӮзӯүеёӮеңәеҪўжҲҗдәҶе№ҝжіӣзҡ„еҪұе“ҚеҠӣгҖӮ2021е№ҙйҡҸзқҖе…ЁзҗғиҢғеӣҙз–«жғ…еҘҪиҪ¬гҖҒеҗ„еӣҪз»ҸжөҺжҙ»еҠЁйҖҗжӯҘйҮҚеҗҜпјҢеңЁе®Ҫжқҫиҙўж”ҝиҙ§еёҒж”ҝзӯ–жҺЁеҠЁдёӢпјҢз»ҸжөҺеӨҚиӢҸжҺЁеҠЁеёӮеңәеҜ№еўһеЎ‘еүӮйңҖжұӮзҡ„дёҠеҚҮпјӣеҗҢж—¶еӣҪйҷ…еҺҹжІ№зӯүеӨ§е®—е•Ҷе“Ғд»·ж јеӨ§е№…ж”ҖеҚҮпјҢеӣҪеҶ…еӨ§йғЁеҲҶеҢ–е·Ҙдә§е“Ғд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеҢ–е·ҘиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°й«ҳжҷҜж°”гҖӮеңЁжӯӨеҪўеҠҝдёӢпјҢжӯЈдё№иӮЎд»Ҫе’Ңе»әдёҡиӮЎд»Ҫзҡ„еўһеЎ‘еүӮдёҡз»©пјҢеўһеЎ‘еүӮдә§е“Ғзҡ„е№іеқҮй”Җе”®д»·ж јеҗҢжҜ”еўһй•ҝпјҢеҗҢж—¶жҜӣеҲ©зҺҮд№ҹжҳҺжҳҫеўһй•ҝпјҢиЎҢдёҡйҮҚзӮ№дјҒдёҡзҡ„ж•ҙдҪ“зӣҲеҲ©иғҪеҠӣжҸҗеҚҮгҖӮ2021е№ҙжӯЈдё№иӮЎд»Ҫзҡ„еўһеЎ‘еүӮиҗҘдёҡ收е…ҘиҫҫеҲ°8.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ38.6%пјӣе»әдёҡиӮЎд»ҪеўһеЎ‘еүӮиҗҘдёҡ收е…ҘиҫҫеҲ°4.95дәҝе…ғпјҢеўһйҖҹй«ҳиҫҫ63.9%гҖӮжӯЈдё№иӮЎд»Ҫе’Ңе»әдёҡиӮЎд»Ҫзҡ„еўһеЎ‘еүӮжҜӣеҲ©зҺҮеҲҶеҲ«дёә10.8%гҖҒ5.8%пјҢеҸҜд»ҘзңӢеҮәжӯЈдё№иӮЎд»Ҫзҡ„зӣҲеҲ©иғҪеҠӣжӣҙдҪігҖӮ2021е№ҙжӯЈдё№иӮЎд»Ҫзҡ„еўһеЎ‘еүӮдә§е“ҒеқҮд»·дёә13184е…ғ/еҗЁпјҢжҜ”е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·жҜҸеҗЁй«ҳеҮәиҝ‘4734е…ғпјҢе…¬еҸёзҡ„дә§е“Ғдё»иҰҒжөҒе…Ҙдёӯй«ҳз«ҜеёӮеңәгҖӮе»әдёҡиӮЎд»Ҫзҡ„еўһеЎ‘еүӮдә§е“ҒеқҮд»·дёә9475е…ғ/еҗЁпјҢжҜ”е…ЁеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеқҮд»·жҜҸеҗЁй«ҳеҮә1025е…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡзҺҜдҝқеўһеЎ‘еүӮйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ

1гҖҒз»ҝиүІдҪҺзўіеҸ‘еұ•и¶ӢеҠҝдёӢпјҢзҺҜдҝқеўһеЎ‘еүӮйңҖжұӮеўһй•ҝ

иҝ‘е№ҙжқҘпјҢе…Ёзҗғеҗ„еӣҪзү№еҲ«жҳҜе·ҘдёҡеҸ‘иҫҫеӣҪ家йғҪжҠҠжҺЁиҝӣзҹіжІ№дә§дёҡиө„жәҗиҠӮзәҰеҢ–гҖҒз”ҹдә§жё…жҙҒеҢ–зҡ„з»ҝиүІеҸ‘еұ•дҪңдёәйҮҚзӮ№еҸ‘еұ•жҲҳз•ҘпјҢйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„иҝӣдёҖжӯҘеҸ‘еұ•еҸҠзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҢдәә们еҜ№з”өеӯҗз”өж°”гҖҒжұҪиҪҰгҖҒжңәжў°е·ҘдёҡгҖҒе»әзӯ‘ж–°жқҗж–ҷгҖҒйЈҺз”өе…үз”өзӯүж–°иғҪжәҗеҸҠж–°еһӢзҺҜдҝқжқҗж–ҷзҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘдёҠеҚҮгҖӮйҡҸзқҖ欧зҫҺең°еҢәйҷҶз»ӯйўҒеёғ法规дёҘж јйҷҗеҲ¶еўһеЎ‘еүӮдә§е“ҒжҖ§иғҪж ҮеҮҶпјҢеӣҪеҶ…еҮәзҺ°зҡ„вҖңжңүжҜ’еўһеЎ‘еүӮвҖқйЈҺжіўд№ҹеј•еҸ‘зӨҫдјҡе№ҝжіӣй«ҳеәҰе…іжіЁпјҢж— жҜ’зҺҜдҝқеһӢеўһеЎ‘еүӮе°ҶжҲҗдёәе…ЁзҗғеўһеЎ‘еүӮзҡ„дё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮеҗҢж—¶еўһеЎ‘еүӮдёӢжёёдә§дёҡеҰӮеҢ»з–—еҷЁжў°гҖҒе„ҝз«ҘзҺ©е…·гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒйЈҹе“ҒеҢ…иЈ…гҖҒз”өзәҝз”өзјҶзӯүиЎҢдёҡд№ҹйқўдёҙзқҖеҗ‘з»ҝиүІзҺҜдҝқиҪ¬еһӢзҡ„и¶ӢеҠҝпјҢжңӘжқҘеҜ№з»ҝиүІзҺҜдҝқеһӢеўһеЎ‘еүӮзҡ„йңҖжұӮе°Ҷеҝ«йҖҹеўһй•ҝгҖӮ

2гҖҒиЎҢдёҡеЈҒеһ’еўһеҠ пјҢеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮ

еўһеЎ‘еүӮдә§е“Ғе“Ғз§Қдј—еӨҡпјҢдј з»ҹеһӢзҡ„йӮ»иӢҜзұ»еўһеЎ‘еүӮеңЁдә§е“Ғз”ҹдә§и®ҫеӨҮе’ҢеҠ е·Ҙе·Ҙиүәж–№йқўзӣёеҜ№жҜ”иҫғз®ҖеҚ•пјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғдҪҺпјӣдҪҶеҜ№дәҺз”ҹдә§жҠҖжңҜе·ҘиүәгҖҒдә§е“ҒиҙЁйҮҸеҸҠжҖ§иғҪиҰҒжұӮиҫғй«ҳзҡ„зҺҜдҝқеһӢеўһеЎ‘еүӮиҖҢиЁҖпјҢеҲҷеӯҳеңЁдёҖе®ҡзҡ„иЎҢдёҡиҝӣе…Ҙй—Ёж§ӣгҖӮйҰ–е…ҲжҳҜжҠҖжңҜеЈҒеһ’пјҢдёҺдј з»ҹеўһеЎ‘еүӮзӣёжҜ”пјҢзҺҜдҝқеһӢеўһеЎ‘еүӮдҪңдёәдё»иҰҒеҠ©еүӮеҸӮдёҺеҲ¶жҲҗзҡ„еЎ‘ж–ҷеҲ¶е“Ғз”ұдәҺдҪҝз”ЁзҺҜеўғеҗ„ејӮпјҢе…¶жҖ§иғҪжҢҮж Үзҡ„иҰҒжұӮе·®ејӮжҖ§д№ҹиҫғеӨ§пјҢиҝҷе°ұиҰҒжұӮеўһеЎ‘еүӮз”ҹдә§дјҒдёҡеҝ…йЎ»е…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іпјҢдёҚд»…иҰҒдҪҝеЎ‘ж–ҷдә§е“ҒеңЁзү№е®ҡзҺҜеўғдёӢиғҪдҝқжҢҒе…¶жҖ§иғҪдјҳејӮжҖ§е’ҢзЁіе®ҡжҖ§пјҢиҝҳиҰҒе…·еӨҮиҫғеҘҪзҡ„е®үе…ЁзҺҜдҝқжҖ§пјҢйҡҸзқҖиЎҢдёҡз«һдәүеҠ еү§пјҢжҠҖжңҜз ”еҸ‘ж°ҙе№ізҡ„й«ҳдҪҺгҖҒз”ҹдә§е·Ҙиүәзҡ„е…ҲиҝӣзҶҹз»ғзЁӢеәҰеҶіе®ҡзқҖдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮзӣ®еүҚдёӢжёёеёӮеңәеҜ№еўһеЎ‘еүӮдә§е“Ғзҡ„иҖҗеҖҷжҖ§гҖҒзЁіе®ҡжҖ§зӯүжҖ§иғҪжҢҮж Үе°ҡжңӘеҪўжҲҗз»ҹдёҖзҡ„иҖғйҮҸж ҮеҮҶпјҢдёӢжёёе®ўжҲ·дёәдҝқиҜҒдә§е“Ғдҫӣеә”з«ҜиҙЁйҮҸзЁіе®ҡпјҢеҫҖеҫҖдјҡйҖүжӢ©е“ҒзүҢзҹҘеҗҚеәҰиҫғеҘҪзҡ„дҫӣеә”е•ҶпјҢ并дёҺд№Ӣе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢеӣ жӯӨе…·еӨҮе…ҲеҸ‘дјҳеҠҝзҡ„еӨҙйғЁдјҒдёҡд»ҘеҸҠз§ҜзҙҜдёҖе®ҡзҡ„еёӮеңәжё йҒ“иө„жәҗе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢиҝҷеҜ№ж–°иҝӣе…ҘдјҒдёҡж–°жҲҗдёҖе®ҡзҡ„еёӮеңәеЈҒеһ’гҖӮжӯӨеӨ–гҖӮеҪ“еүҚ欧зӣҹгҖҒзҫҺеӣҪзӯүжө·еӨ–еёӮеңәеҜ№еўһеЎ‘еүӮж— жҜ’гҖҒзҺҜдҝқзҡ„жҖ§иғҪжҢҮж Үе·Іе»әз«Ӣ规иҢғдҪ“зі»дё”еҝ…йЎ»иҫҫеҲ°зӣёеә”ж ҮеҮҶжүҚиғҪй”Җе”®пјҢиҖҢйҡҸзқҖеўһеЎ‘еүӮдә§е“ҒиҙЁйҮҸж”ҝзӯ–ж ҮеҮҶзҡ„дёҚж–ӯжӣҙж–°еҸҳеҢ–пјҢе°ҶеҜ№еўһеЎ‘еүӮдјҒдёҡзҡ„з”ҹдә§зҺҜеўғгҖҒе“ҒиҙЁз ”еҸ‘зӯүжҸҗеҮәиҫғй«ҳиҰҒжұӮпјҢеҜ№иЎҢдёҡеҶ…еҫ®е°ҸдјҒдёҡеҸҠж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗж”ҝзӯ–еЈҒеһ’е’Ңиө„йҮ‘еЈҒеһ’гҖӮеңЁж”ҝзӯ–жҺЁеҠЁе’ҢдҪҺзўізҺҜдҝқеҸ‘еұ•и¶ӢеҠҝдёӢпјҢй•ҝжңҹжқҘзңӢеўһеЎ‘еүӮдә§е“Ғеҗ‘зҺҜдҝқеһӢеўһеЎ‘еүӮиҪ¬еһӢеҝ…е®ҡдҪҝиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣжҸҗеҚҮпјҢиЎҢдёҡеЈҒеһ’еўһеҠ е°Ҷж·ҳжұ°жҺүйғЁеҲҶз«һдәүе®һеҠӣеҫ®ејұдјҒдёҡпјҢжңӘжқҘеўһеЎ‘еүӮиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«еўһеЎ‘еүӮдә§дёҡй“ҫеҸҠдҫӣеә”е•ҶиҒ”зі»ж–№ејҸпјҢеўһеЎ‘еүӮиҗҘй”ҖжЁЎејҸеҸҠжё йҒ“еҲҶжһҗпјҢеўһеЎ‘еүӮиЎҢдёҡжҠ•иө„зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡзҺ°зҠ¶пјҡеёӮеңә规模йҖҗжӯҘдёҠж¶ЁпјҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁпјҢеҲәжҝҖиЎҢдёҡдә§е“ҒжҠҖжңҜеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжӯЈдё№иӮЎд»Ҫvsе»әдёҡиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:зҺҜдҝқеўһеЎ‘еүӮйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)