еҶ…е®№жҰӮиҝ°пјҡиҝ‘е№ҙжқҘдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҺЁеҠЁдәҶеЎ‘ж–ҷеҲ¶е“Ғзҡ„йңҖжұӮеўһеҠ гҖӮеўһеЎ‘еүӮе№ҝжіӣеә”з”ЁдәҺеҢ…иЈ…гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒз”өеӯҗзӯүеӨҡдёӘиЎҢдёҡпјҢеңЁдёӯеӣҪеёӮеңәе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮ

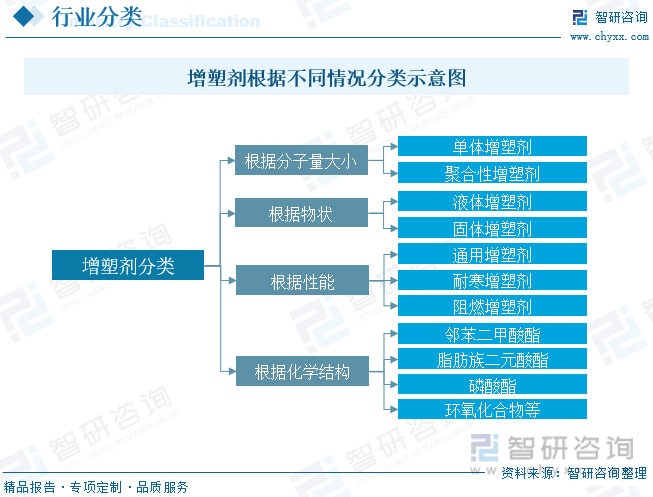

дёҖгҖҒеўһеЎ‘еүӮжҰӮиҝ°

еўһеЎ‘еүӮпјҢжҳҜжҢҮз”ЁдәҺеўһејәеЎ‘ж–ҷжҲҗеһӢеҠ е·Ҙж—¶зҡ„жөҒеҠЁжҖ§пјҢдҪҝеЎ‘ж–ҷеҲ¶е“Ғе…·жңүжҹ”йҹ§жҖ§зҡ„дёҖзұ»жңүжңәзү©иҙЁпјҢе…·жңүй«ҳжІёзӮ№гҖҒйҡҫжҢҘеҸ‘гҖҒдёҖиҲ¬дёҚдёҺеЎ‘ж–ҷеҸ‘з”ҹеҢ–еӯҰеҸҚеә”зҡ„зү№зӮ№гҖӮеңЁеЎ‘ж–ҷеҠ е·Ҙдёӯж·»еҠ иҜҘзү©иҙЁпјҢеҸҜеўһејәе…¶жҹ”йҹ§жҖ§гҖҒеҸҜеЎ‘жҖ§е’ҢиҶЁиғҖжҖ§пјҢж”№е–„еЎ‘ж–ҷжҲҗеһӢеҠ е·Ҙж—¶зҡ„жөҒеҠЁжҖ§пјҢд»ҺиҖҢдҪҝд№Ӣе®№жҳ“еҠ е·ҘгҖӮ

еўһеЎ‘еүӮеҸҜе®үиЈ…еҲҶеӯҗйҮҸеӨ§е°ҸгҖҒзү©зҠ¶гҖҒжҖ§иғҪгҖҒеҢ–еӯҰз»“жһ„зӯүиҝӣиЎҢеҲҶзұ»пјӣж №жҚ®еҲҶеӯҗйҮҸеӨ§е°ҸеҸҜеҲҶжҲҗеҚ•дҪ“еўһеЎ‘еүӮгҖҒиҒҡеҗҲжҖ§еўһеЎ‘еүӮпјӣж №жҚ®зү©зҠ¶еҸҜеҲҶдёәж¶ІдҪ“еўһеЎ‘еүӮгҖҒеӣәдҪ“еўһеЎ‘еүӮпјӣж №жҚ®жҖ§иғҪеҸҜеҲҶдёәйҖҡз”ЁеўһеЎ‘еүӮгҖҒиҖҗеҜ’еўһйҖҹеүӮгҖҒйҳ»зҮғеўһеЎ‘еүӮпјӣж №жҚ®еҢ–еӯҰз»“жһ„еҸҜеҲҶдёәйӮ»иӢҜдәҢз”Ій…ёй…ҜгҖҒи„ӮиӮӘж—ҸдәҢе…ғй…ёй…ҜгҖҒзЈ·й…ёй…ҜгҖҒзҺҜж°§еҢ–еҗҲзү©зӯүгҖӮ

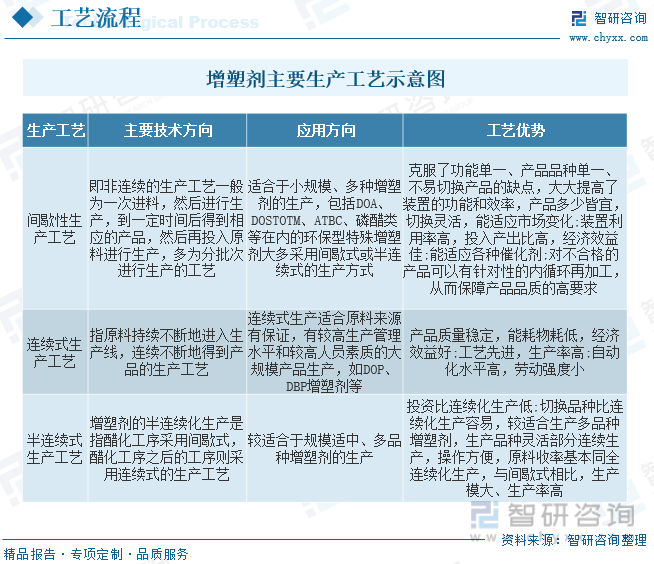

еўһеЎ‘еүӮиЎҢдёҡзҡ„з”ҹдә§е·ҘиүәжҖ»дҪ“дёҠеҸҜд»ҘеҲҶдёәй—ҙжӯҮејҸз”ҹдә§е·ҘиүәгҖҒиҝһз»ӯејҸз”ҹдә§е·ҘиүәгҖҒеҚҠиҝһз»ӯеҢ–з”ҹдә§е·Ҙиүәдёүзұ»гҖӮ

дәҢгҖҒж”ҝзӯ–

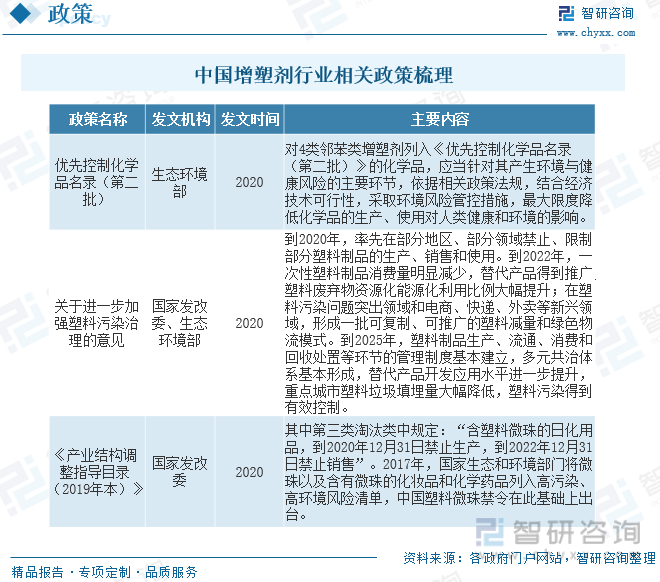

еўһеЎ‘еүӮдё»иҰҒз”ЁдәҺеҗ„зұ»еЎ‘иғ¶еҲ¶е“Ғзҡ„еҠ е·ҘиҝҮзЁӢпјҢеӣҪеҶ…зҺҜдҝқеўһеЎ‘еүӮдә§е“Ғз§Қзұ»иҫғе°‘пјҢеӨҚеҗҲеһӢгҖҒдё“з”ЁзҺҜдҝқеўһеЎ‘еүӮзјәеӨұпјҢй«ҳйҷ„еҠ еҖјгҖҒй«ҳзҺҜдҝқе®үе…ЁиҰҒжұӮзҡ„зҺҜдҝқеўһеЎ‘еүӮзјәеӨұпјҢдё»иҰҒйқ иҝӣеҸЈи§ЈеҶігҖӮйҡҸзқҖеӣҪеҶ…дёӢжёёеЎ‘иғ¶еҲ¶е“Ғзҡ„иҪ¬еһӢеҚҮзә§пјҢз ”еҸ‘з”ҹдә§еӨҡеҠҹиғҪгҖҒй«ҳжҖ§д»·жҜ”е®үе…ЁзҺҜдҝқеўһеЎ‘еүӮзҡ„ж–°дә§е“ҒжҳҜеӣҪ家ж”ҝеәңе’Ңзӣёе…ідјҒдёҡе…іжіЁзҡ„йҮҚдёӯд№ӢйҮҚгҖӮеңЁвҖңзўідёӯе’ҢвҖқзӣ®ж ҮжҸҗеҮәеҗҺпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–ж„ҲеҸ‘дёҘж јгҖӮйў„и®ЎжңӘжқҘжҲ‘еӣҪеҜ№дәҺеўһеЎ‘еүӮдә§дёҡдёӯй«ҳжұЎжҹ“гҖҒй«ҳиғҪиҖ—зҡ„е·ҘиүәиҝӣиЎҢж”ҝзӯ–дёҠзҡ„йҷҗеҲ¶пјҢеҗҢж—¶еҜ№еўһеЎ‘еүӮеңЁйЈҹе“ҒжұЎжҹ“гҖҒж°ҙжәҗжұЎжҹ“ж–№йқўзҡ„е®үе…ЁжҖ§дҪңеҮәжӣҙеҠ дёҘж јзҡ„ж”ҝзӯ–зӣ‘зқЈпјҢеӣ жӯӨпјҢеўһеЎ‘еүӮиЎҢдёҡеә”иҜҘйҖҗжӯҘеҚҮзә§дёәзҺҜдҝқеһӢе·ҘиүәпјҢз§ҜжһҒејҖеҸ‘ж–°еһӢжҠҖжңҜе’Ңж–°еһӢжқҗж–ҷгҖӮ

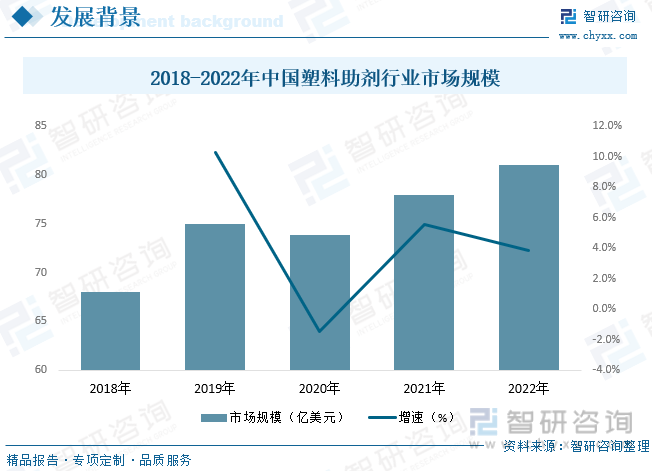

йҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮиҝӣдёҖжӯҘеҸҠе»әзӯ‘гҖҒжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©зӯүдёӢжёёеёӮеңәеҸ‘еұ•иҝ…йҖҹпјҢжҲ‘еӣҪPVCеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеЎ‘ж–ҷеҠ©еүӮеёӮеңә规模дёә81дәҝзҫҺе…ғгҖӮеЎ‘ж–ҷеҠ©еүӮеёӮеңә规模зҡ„дёҠж¶ЁпјҢеёҰеҠЁдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

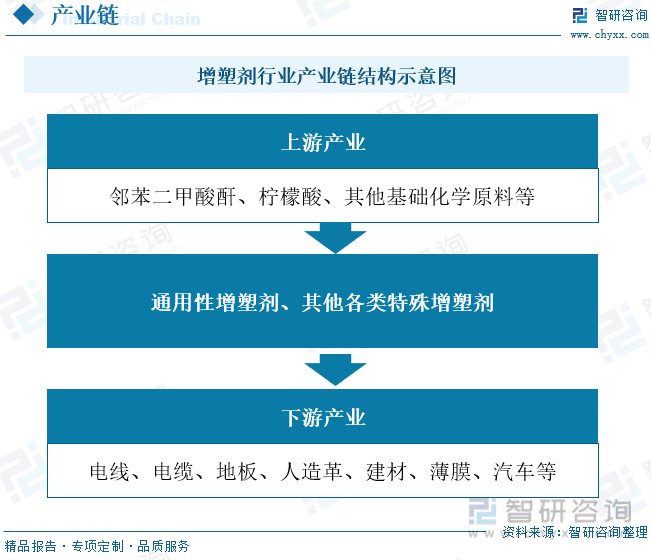

дёүгҖҒдә§дёҡй“ҫ

еўһеЎ‘еүӮдә§дёҡй“ҫдёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬йӮ»иӢҜдәҢз”Ій…ёй…җгҖҒжҹ жӘ¬й…ёд»ҘеҸҠе…¶д»–еҹәзЎҖеҢ–е·ҘеҺҹж–ҷзӯүпјӣдёӢжёёиЎҢдёҡеҲҷдё»иҰҒдёәPVCеЎ‘ж–ҷеҲ¶е“ҒеҠ е·ҘиЎҢдёҡпјҢеҢ…жӢ¬з”өзәҝгҖҒз”өзјҶгҖҒең°жқҝгҖҒдәәйҖ йқ©гҖҒе»әжқҗгҖҒеҢ»з–—еҷЁжқҗгҖҒжұҪиҪҰгҖҒеҶңз”Ёи–„иҶңгҖҒжңҚиЈ…гҖҒйЈҹе“ҒеҸҠиҚҜе“ҒеҢ…иЈ…зӯүеӣҪж°‘з»ҸжөҺж—Ҙеёёз”ҹжҙ»е’Ңж–°жқҗж–ҷзӯүеӨҡдёӘйўҶеҹҹгҖӮ

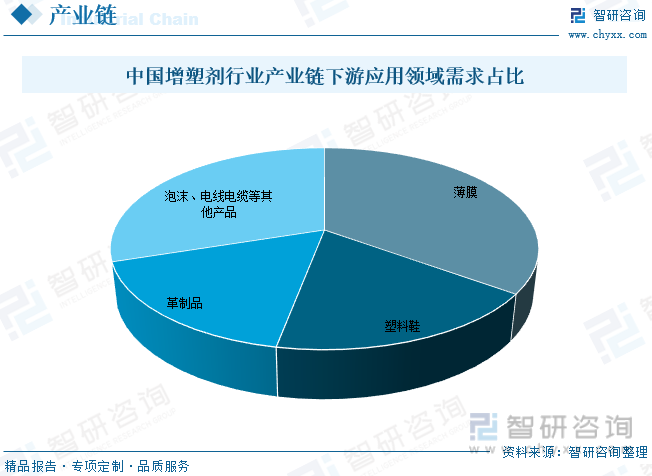

д»Һеә”з”ЁйўҶеҹҹжқҘзңӢпјҢжҲ‘еӣҪеўһеЎ‘еүӮиЎҢдёҡеә”з”ЁжһҒдёәе№ҝжіӣпјҢдё»иҰҒйӣҶдёӯдәҺи–„иҶңгҖҒеЎ‘ж–ҷйһӢгҖҒйқ©еҲ¶е“ҒгҖҒжіЎжІ«еҲ¶е“ҒгҖҒз”өзәҝз”өзјҶзӯүйўҶеҹҹгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢи–„иҶңеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә35%пјҢеЎ‘ж–ҷйһӢеҚ жҜ”17%пјҢйқ©еҲ¶е“ҒеҚ жҜ”17%пјҢе…¶д»–еҚ жҜ”30%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…ЁзҗғеўһеЎ‘еүӮиЎҢдёҡеҸҚжӯЈзҺ°зҠ¶

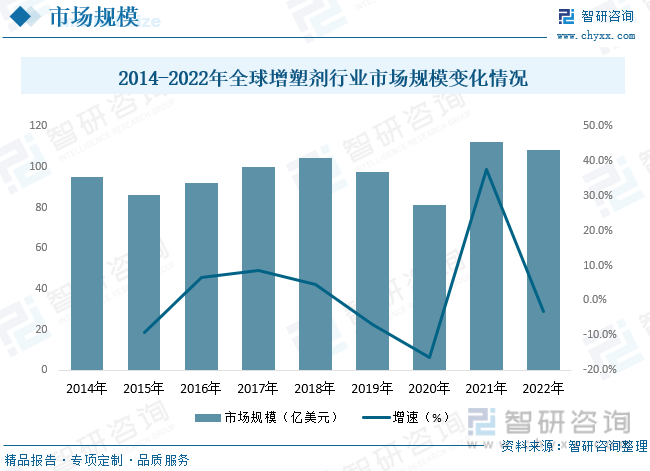

е…ЁзҗғеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模еңЁиҝ‘е№ҙжқҘе‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ然иҖҢпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ң法规зҡ„йҷҗеҲ¶пјҢеўһеЎ‘еүӮеёӮеңәйқўдёҙдёҖдәӣжҢ‘жҲҳгҖӮжңӘжқҘпјҢйҡҸзқҖеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁпјҢеёӮеңәеҸҜиғҪдјҡеҮәзҺ°ж–°зҡ„еўһеЎ‘еүӮдә§е“Ғе’ҢжҠҖжңҜпјҢд»Ҙж»Ўи¶іеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢеёӮеңәз«һдәүд№ҹе°ҶеҠ еү§пјҢиЎҢдёҡдјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°е’ҢйҖӮеә”еёӮеңәеҸҳеҢ–пјҢд»ҘдҝқжҢҒз«һдәүдјҳеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…ЁзҗғеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模зәҰдёә108.33дәҝзҫҺе…ғгҖӮ

дә”гҖҒдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

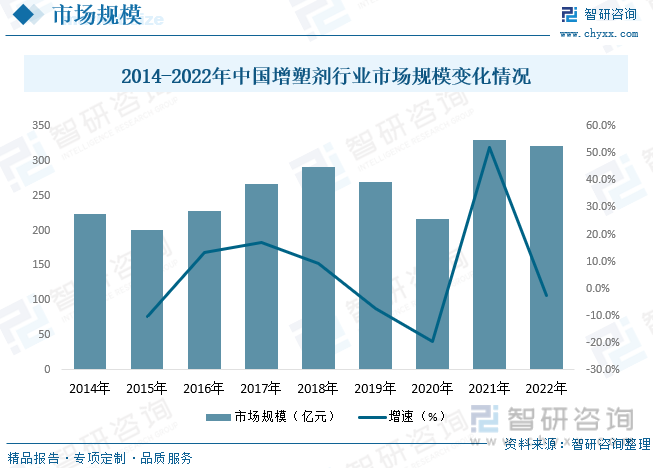

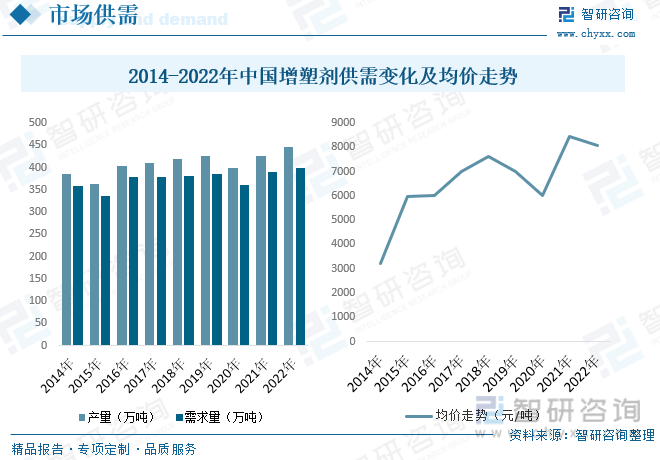

иҝ‘е№ҙжқҘдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҺЁеҠЁдәҶеЎ‘ж–ҷеҲ¶е“Ғзҡ„йңҖжұӮеўһеҠ гҖӮеўһеЎ‘еүӮе№ҝжіӣеә”з”ЁдәҺеҢ…иЈ…гҖҒе»әзӯ‘гҖҒжұҪиҪҰгҖҒз”өеӯҗзӯүеӨҡдёӘиЎҢдёҡпјҢеңЁдёӯеӣҪеёӮеңәе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеўһеЎ‘еүӮеёӮеңә规模еҸҳеҢ–и¶ӢеҠҝдёҺе…ЁзҗғеёӮеңәеҜҶеҲҮзӣёе…іпјҢ2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңә规模зәҰдёә321.8дәҝе…ғгҖӮ

зӣ®еүҚпјҢдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәзҡ„дҫӣйңҖжғ…еҶөзӣёеҜ№е№іиЎЎгҖӮдёӯеӣҪз»ҸжөҺеўһй•ҝе’Ңдәәж°‘з”ҹжҙ»ж°ҙе№іжҸҗй«ҳпјҢжҺЁеҠЁдәҶеЎ‘ж–ҷеҲ¶е“Ғзҡ„йңҖжұӮеўһеҠ пјҢд№ҹеёҰеҠЁдәҶеўһеЎ‘еүӮзҡ„йңҖжұӮгҖӮдёӯеӣҪеўғеҶ…жңүеӨҡ家еўһеЎ‘еүӮз”ҹдә§дјҒдёҡпјҢиғҪеӨҹж»Ўи¶іеӣҪеҶ…еёӮеңәзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢдёӯеӣҪд№ҹд»Һе…¶д»–еӣҪ家иҝӣеҸЈеўһеЎ‘еүӮпјҢд»ҘејҘиЎҘеӣҪеҶ…дҫӣеә”зҡ„дёҚи¶ігҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеўһеЎ‘еүӮдә§йҮҸдёә445.4дёҮеҗЁпјҢйңҖжұӮйҮҸдёә399.2дёҮеҗЁпјҢеёӮеңәеқҮд»·жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеўһеЎ‘еүӮеёӮеңәеқҮд»·зәҰдёә8061е…ғ/еҗЁгҖӮ

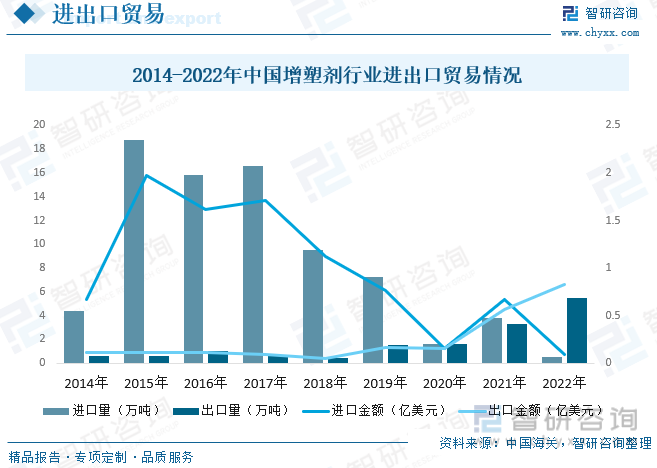

д»ҺдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жғ…еҶөжқҘзңӢпјҢ2014-2019е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡиҝӣеҸЈйҮҸиҝңиҝңеӨ§дәҺеҮәеҸЈйҮҸпјҢиҜҙжҳҺдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡжҠҖжңҜзҡ„дёҚжҲҗзҶҹпјҢдә§е“ҒеӨҡдҫқиө–иҝӣеҸЈпјҢ2020е№ҙејҖе§ӢпјҢдёӯеӣҪеўһеЎ‘еүӮеҮәеҸЈйҮҸйҖҗжёҗиө¶иҝӣеҸЈйҮҸпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиҝӣеҸЈйҮҸдёә0.53дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә5.52дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә0.09дәҝзҫҺе…ғпјҢгҖӮеҮәеҸЈйҮ‘йўқдёә0.83дәҝзҫҺе…ғгҖӮ

е…ӯгҖҒдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

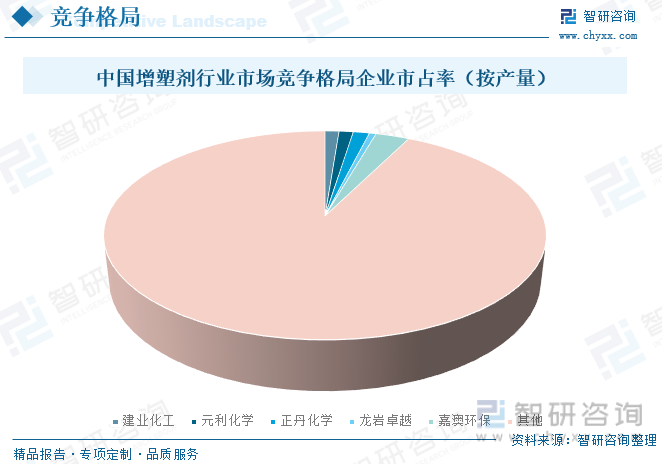

еңЁдёӯеӣҪеўһеЎ‘еүӮеёӮеңәпјҢдёҖдәӣеӨ§еһӢеҢ–е·ҘдјҒдёҡе…·жңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢжҠҖжңҜе®һеҠӣпјҢйҖҡиҝҮ规模ж•Ҳеә”е’Ңе“ҒзүҢдјҳеҠҝпјҢеҚ жҚ®еёӮеңәд»ҪйўқиҫғеӨ§зҡ„жҜ”дҫӢгҖӮиҝҷдәӣдјҒдёҡйҖҡеёёиғҪеӨҹжҸҗдҫӣиҙЁйҮҸеҸҜйқ гҖҒжҠҖжңҜе…Ҳиҝӣзҡ„дә§е“ҒпјҢе…·жңүиҫғй«ҳзҡ„еёӮеңәз«һдәүеҠӣгҖӮйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢж–°жҠҖжңҜзҡ„еә”з”ЁеҜ№еўһеЎ‘еүӮиЎҢдёҡзҡ„з«һдәүж јеұҖд№ҹдә§з”ҹдәҶеҪұе“ҚгҖӮдёҖдәӣдјҒдёҡйҖҡиҝҮз ”еҸ‘е’Ңз”ҹдә§зҺҜдҝқеһӢеўһеЎ‘еүӮжқҘж»Ўи¶іеёӮеңәзҡ„ж–°йңҖжұӮпјҢиҝҷдәӣдјҒдёҡеҸҜиғҪеңЁзү№е®ҡзҡ„зҺҜдҝқйўҶеҹҹе…·жңүз«һдәүдјҳеҠҝгҖӮжҢүз…§дә§йҮҸзҡ„еёӮеҚ зҺҮжқҘзңӢпјҢдёӯеӣҪеўһеЎ‘еүӮеёӮеңәйӣҶдёӯеәҰиҫғдёәеҲҶж•ЈпјҢеҚ жҜ”жңҖйҮҚзҡ„дёәеҳүеҘҘзҺҜдҝқпјҢеҚ жҜ”дёә2.94%гҖӮ

еҳүжҫізҺҜдҝқз»ҸиҝҮеӨҡе№ҙзҡ„з§ҜзҙҜпјҢзӣ®еүҚе·Із»ҸеҪўжҲҗдәҶд»ҘзҺҜж°§зұ»гҖҒзҹіеҢ–зұ»гҖҒеӨҡеҠҹиғҪеӨҚеҗҲзұ»дёүеӨ§зі»еҲ—дёәдё»зҡ„зҺҜдҝқеһӢеўһеЎ‘еүӮдә§е“ҒдҪ“зі»пјҢд»ҘеҸҠиҫ…еҠ©зҡ„зҺҜдҝқеһӢй’ҷй”ҢгҖҒй’Ўй”ҢзЁіе®ҡеүӮзі»еҲ—дә§е“ҒгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘзҺ°е®һпјҢ2022е№ҙеҳүжҫізҺҜдҝқеЎ‘ж–ҷеҠ©еүӮдёҡеҠЎж”¶е…Ҙдёә9.97дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

зҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҡйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢдёӯеӣҪж”ҝеәңе°ҶеҠ еӨ§еҜ№зҺҜеўғдҝқжҠӨзҡ„еҠӣеәҰгҖӮиҝҷе°ҶеҜ№дј з»ҹеўһеЎ‘еүӮдә§з”ҹеҪұе“ҚпјҢдҝғдҪҝдјҒдёҡеҠ еӨ§еҜ№зҺҜдҝқеўһеЎ‘еүӮзҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮзҺҜдҝқеўһеЎ‘еүӮе…·жңүдҪҺжҜ’гҖҒеҸҜйҷҚи§Јзӯүзү№зӮ№пјҢд»ҘйҖӮеә”еёӮеңәеҜ№зҺҜдҝқеЎ‘ж–ҷзҡ„йңҖжұӮгҖӮ

жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҡйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢж–°еһӢеўһеЎ‘еүӮзҡ„з ”еҸ‘е°ҶжҲҗдёәиЎҢдёҡзҡ„дё»иҰҒи¶ӢеҠҝгҖӮдјҒдёҡе°ҶеҠ еӨ§еҜ№ж–°жҠҖжңҜзҡ„з ”з©¶е’ҢејҖеҸ‘жҠ•е…ҘпјҢд»ҘжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒжҖ§иғҪе’Ңеә”з”ЁйўҶеҹҹгҖӮж–°еһӢеўһеЎ‘еүӮеҰӮз”ҹзү©еҹәеўһеЎ‘еүӮе’ҢеҠҹиғҪжҖ§еўһеЎ‘еүӮзӯүе°ҶеңЁжңӘжқҘеҫ—еҲ°жӣҙе№ҝжіӣзҡ„еә”з”ЁгҖӮ

еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁпјҡдёӯеӣҪж”ҝеәңжӯЈеңЁжҺЁеҠЁеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҲҳз•ҘпјҢиҝҷе°ҶеҜ№еўһеЎ‘еүӮиЎҢдёҡдә§з”ҹеҪұе“ҚгҖӮж”ҝеәңеҸҜиғҪеҮәеҸ°жӣҙеӨҡзҡ„зҺҜдҝқж”ҝзӯ–е’Ң法规пјҢйҷҗеҲ¶дј з»ҹеўһеЎ‘еүӮзҡ„дҪҝз”ЁпјҢдҝғиҝӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„ејҖеҸ‘е’ҢеҲ©з”ЁпјҢжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙеҠ еҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

еёӮеңәз«һдәүзҡ„еҠ еү§пјҡйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеёӮеңәзҡ„жү©еӨ§пјҢеёӮеңәз«һдәүе°ҶиҝӣдёҖжӯҘеҠ еү§гҖӮеӨ§еһӢеҢ–е·ҘдјҒдёҡе°Ҷ继з»ӯйҖҡиҝҮ规模ж•Ҳеә”е’Ңе“ҒзүҢдјҳеҠҝжқҘдҝқжҢҒз«һдәүдјҳеҠҝгҖӮдёӯе°ҸеһӢдјҒдёҡе°ҶйҖҡиҝҮжҠҖжңҜеҲӣж–°е’ҢеёӮеңәз»ҶеҲҶжқҘеҜ»жүҫиҮӘе·ұзҡ„з«һдәүз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«еўһеЎ‘еүӮдә§дёҡй“ҫеҸҠдҫӣеә”е•ҶиҒ”зі»ж–№ејҸпјҢеўһеЎ‘еүӮиҗҘй”ҖжЁЎејҸеҸҠжё йҒ“еҲҶжһҗпјҢеўһеЎ‘еүӮиЎҢдёҡжҠ•иө„зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡзҺ°зҠ¶пјҡеёӮеңә规模йҖҗжӯҘдёҠж¶ЁпјҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁпјҢеҲәжҝҖиЎҢдёҡдә§е“ҒжҠҖжңҜеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжӯЈдё№иӮЎд»Ҫvsе»әдёҡиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеўһеЎ‘еүӮиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:зҺҜдҝқеўһеЎ‘еүӮйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)