ж‘ҳиҰҒ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–дёҚж–ӯе®Ңе–„пјҢеӣҪ家жҺЁеҠЁжҷәиғҪеҢ–жү«ең°жңәеҷЁдәәдёҚж–ӯеҸ‘еұ•

жү«ең°жңәеҷЁдәәеҸҲеҸ«жҮ’дәәжү«ең°жңәпјҢжҳҜдёҖз§ҚиғҪеҜ№ең°йқўиҝӣиЎҢиҮӘеҠЁеҗёе°ҳзҡ„жҷәиғҪ家用з”өеҷЁгҖӮеӣ дёәе®ғиғҪеҜ№жҲҝй—ҙеӨ§е°ҸгҖҒ家具ж‘Ҷж”ҫгҖҒең°йқўжё…жҙҒеәҰзӯүеӣ зҙ иҝӣиЎҢжЈҖжөӢпјҢ并дҫқйқ еҶ…зҪ®зҡ„зЁӢеәҸпјҢеҲ¶е®ҡеҗҲзҗҶзҡ„жё…жҙҒи·ҜзәҝгҖӮжү«ең°жңәеҷЁдәәдә§дёҡй“ҫдёҠжёёзҡ„дё»иҰҒдёәиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒз”өеӯҗе…ғ件гҖҒз”өжұ еҸҠе…¶е®ғеҺҹжқҗж–ҷпјҢдёӯжёёдё»иҰҒжҳҜеҗ„зұ»жү«ең°жңәеҷЁдәәе“ҒзүҢе•ҶпјҢиҖҢдёӢжёёдё»иҰҒжҳҜзәҝдёӢе’ҢзәҝдёҠй”Җе”®жё йҒ“гҖӮ2022е№ҙ6жңҲе·ҘдҝЎйғЁжҸҗеҮәиҰҒеҚҮзә§жҷәиғҪиҠӮиғҪеҒҘеә·з©әи°ғгҖҒеҶ°з®ұгҖҒжҙ—иЎЈжңәзӯү家з”өдә§е“ҒпјҢжҙ—зў—жңәгҖҒж„ҹеә”еҠ зғӯз”өйҘӯз…ІгҖҒз ҙеЈҒжңәгҖҒжҺЁжқҶејҸж— зәҝеҗёе°ҳеҷЁгҖҒжү«ең°жңәеҷЁдәәзӯүж–°е…ҙе°Ҹ家з”өпјҢдә’иҒ”зҪ‘жҷәиғҪ家з”өе…ЁеңәжҷҜи§ЈеҶіж–№жЎҲгҖӮжү«ең°жңәеҷЁдәәдҪңдёәжңҚеҠЎжңәеҷЁдәәзҡ„дёҖз§ҚпјҢжӯЈеӨ„дәҺдә§дёҡеҢ–еҠ йҖҹйҳ¶ж®өпјҢе…·жңүе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…дә§е“ҒжҠҖжңҜе·Іи¶ӢдәҺжҲҗзҶҹ

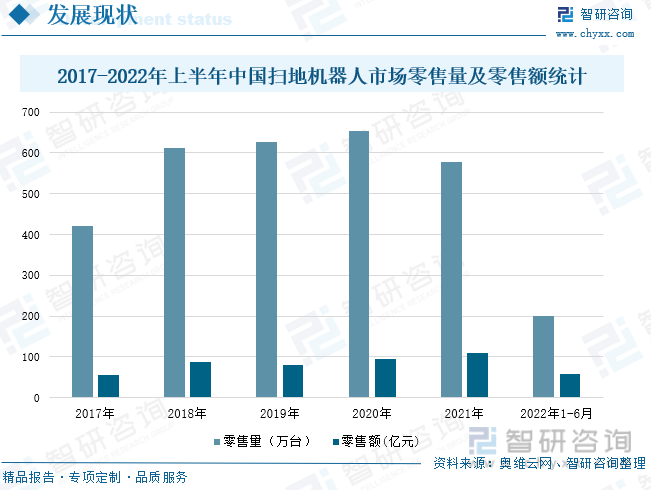

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжү«ең°жңәеҷЁдәәйӣ¶е”®йҮҸе‘ҲзҺ°еўһй•ҝзҡ„жҖҒеҠҝгҖӮ2017е№ҙжү«ең°жңәеҷЁдәәйӣ¶е”®йҮҸд»…422дёҮеҸ°пјҢ2021е№ҙжү«ең°жңәеҷЁдәәзҡ„йӣ¶е”®йҮҸдёә579дёҮеҸ°пјҢжү«ең°жңәеҷЁдәәйҖҗжёҗиҝӣе…ҘеӨ§дј—и§ҶйҮҺдё”еҸ—еӨ§дј—жүҖйқ’зқҗпјҢдёӯеӣҪжү«ең°жңәеҷЁдәәзҡ„йӣ¶е”®йўқе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢй”Җе”®йўқд»Һ2017е№ҙзҡ„56дәҝе…ғеўһй•ҝеҲ°2021е№ҙзҡ„110дәҝе…ғпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠд»ҘеҸҠзәҝдёӢеқҮд»·е‘ҲзҺ°жҳҺжҳҫеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®еқҮд»·дёә2395е…ғпјҢзәҝдёӢй”Җе”®еқҮд»·дёә2855е…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡжү«ең°жңәеҷЁдәәиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢз ”еҸ‘жҠ•е…ҘйҮҸйҖҗе№ҙеўһеҠ

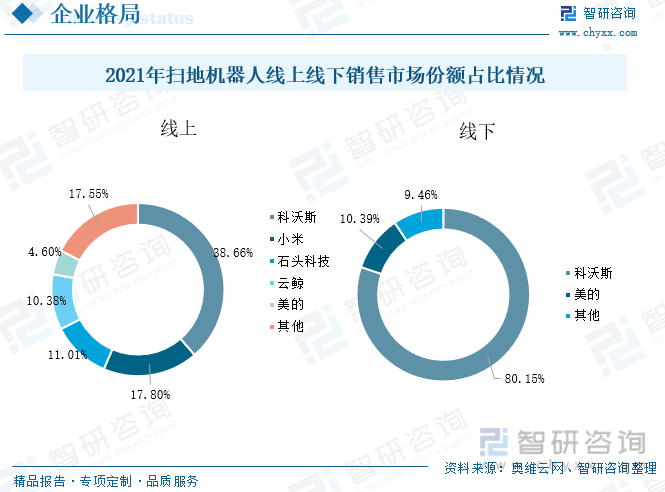

2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®жё йҒ“еёӮеңәд»ҪйўқиҫғдёәеҲҶж•ЈгҖӮ科жІғж–ҜдҪңдёәдёӯеӣҪжү«ең°жңәеҷЁдәәзҡ„йҫҷеӨҙдјҒдёҡпјҢиҝ‘е№ҙжқҘз«һдәүе®һеҠӣжҢҒз»ӯеўһејәпјҢ2021е№ҙ科жІғж–Ҝжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®з«ҷж•ҙдҪ“第дёҖпјҢ第дәҢдёәе°ҸзұіпјҢ第дёүдёәзҹіеӨҙ科жҠҖпјҢ第еӣӣдёәдә‘йІёпјҢ第дә”дёәзҫҺзҡ„пјҢ2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёӢй”Җе”®жё йҒ“йӣҶдёӯеәҰй«ҳпјҢ科жІғж–ҜзӢ¬еҚ йіҢеӨҙпјҢеёӮеңәд»Ҫйўқи¶…иҝҮ80%пјӣзәҝдёӢй”Җ售第дәҢеҗҚдёәзҫҺзҡ„пјҢеёӮеңәд»ҪйўқзәҰ10.39%гҖӮиҪҜ硬件жҠҖжңҜзҡ„еҝ«йҖҹжӣҙж–°иҝӯд»Јд»ҘеҸҠдј—еӨҡи·Ёз•ҢжҠҖжңҜеңЁжңәеҷЁдәәз«Ҝзҡ„ж•ҙеҗҲеә”з”Ёд№ҹйңҖиҰҒдјҒдёҡжҢҒз»ӯдҝқжҢҒз ”еҸ‘жҠ•е…ҘпјҢйңҖиҰҒйҖҡиҝҮз§ҜжһҒзҡ„иҮӘз ”еҸҠеҗҲдҪңеҠ еҝ«е…ҲиҝӣжҠҖжңҜеә”з”Ёе’ҢиҗҪең°зҡ„жӯҘдјҗгҖӮ科жІғж–ҜдёҺзҹіеӨҙ科жҠҖзҡ„з ”еҸ‘жҠ•е…ҘйғҪе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжү«ең°жңәеҷЁдәәеҗ‘жҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–е…ЁйқўеҸ‘еұ•

жҲ‘еӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡзҡ„еҸ‘еұ•иҫғжҷҡпјҢдҪҶеёӮеңәдёҠдҫӣз»ҷдёҺйңҖжұӮйҮҸеҚҙе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣжҢҒз»ӯдёҠеҚҮпјҢд»ҘеҸҠ科жҠҖж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№жү«ең°жңәеҷЁдәәйңҖжұӮз§Қзұ»дјҡи¶ҠжқҘи¶ҠеӨҚжқӮд»ҘеҸҠеӨҡж ·еҢ–пјҢжү«ең°жңәеҷЁдәәдјҒдёҡеҜ№дә§е“Ғзҡ„жҷәиғҪеҢ–зЁӢеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘпјҢжү«ең°жңәеҷЁдәәзҡ„жё—йҖҸзҺҮжҢҒз»ӯдёҠеҚҮпјҢз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢеёӮеңә规模д№ҹе‘ҲзҺ°жү©еӨ§зҡ„и¶ӢеҠҝпјҢйқўеҜ№ж—ҘзӣҠжҝҖзғҲзҡ„иЎҢдёҡз«һдәүпјҢеҸӘжңүзңҹжӯЈжҺҢжҸЎж ёеҝғжҠҖжңҜзҡ„дјҒдёҡжүҚиғҪеңЁзҫӨйӣ„йҖҗй№ҝзҡ„ж—¶д»ЈпјҢзӘҒеӣҙеүҚиҝӣгҖӮ

е…ій”®иҜҚпјҡжү«ең°жңәеҷЁдәәеҸ‘еұ•зҺҜеўғгҖҒжү«ең°жңәеҷЁдәәеҸ‘еұ•зҺ°зҠ¶гҖҒжү«ең°жңәеҷЁдәәдјҒдёҡж јеұҖгҖҒжү«ең°жңәеҷЁдәәеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–дёҚж–ӯе®Ңе–„пјҢеӣҪ家жҺЁеҠЁжҷәиғҪеҢ–жү«ең°жңәеҷЁдәәдёҚж–ӯеҸ‘еұ•

жү«ең°жңәеҷЁдәәеҸҲеҸ«жҮ’дәәжү«ең°жңәпјҢжҳҜдёҖз§ҚиғҪеҜ№ең°йқўиҝӣиЎҢиҮӘеҠЁеҗёе°ҳзҡ„жҷәиғҪ家用з”өеҷЁгҖӮеӣ дёәе®ғиғҪеҜ№жҲҝй—ҙеӨ§е°ҸгҖҒ家具ж‘Ҷж”ҫгҖҒең°йқўжё…жҙҒеәҰзӯүеӣ зҙ иҝӣиЎҢжЈҖжөӢпјҢ并дҫқйқ еҶ…зҪ®зҡ„зЁӢеәҸпјҢеҲ¶е®ҡеҗҲзҗҶзҡ„жё…жҙҒи·ҜзәҝпјҢе…·еӨҮдёҖе®ҡзҡ„жҷәиғҪпјҢжүҖд»Ҙиў«дәәз§°д№ӢдёәжңәеҷЁдәәгҖӮжү«ең°жңәеҷЁдәәжҳҜжҷәиғҪ家用з”өеҷЁзҡ„дёҖз§ҚпјҢиғҪеҮӯеҖҹдёҖе®ҡзҡ„дәәе·ҘжҷәиғҪпјҢиҮӘеҠЁеңЁжҲҝй—ҙеҶ…е®ҢжҲҗең°жқҝжё…зҗҶе·ҘдҪңгҖӮдёҖиҲ¬йҮҮз”ЁеҲ·жү«е’Ңзңҹз©әж–№ејҸпјҢе°Ҷең°йқўжқӮзү©е…Ҳеҗёзәіиҝӣе…ҘиҮӘиә«зҡ„еһғеңҫ收зәізӣ’пјҢд»ҺиҖҢе®ҢжҲҗең°йқўжё…зҗҶзҡ„еҠҹиғҪгҖӮдёҖиҲ¬жқҘиҜҙпјҢе°Ҷе®ҢжҲҗжё…жү«гҖҒеҗёе°ҳгҖҒж“Ұең°е·ҘдҪңзҡ„жңәеҷЁдәәпјҢд№ҹз»ҹдёҖеҪ’дёәжү«ең°жңәеҷЁдәәгҖӮ

жү«ең°жңәеҷЁдәәдә§дёҡй“ҫдёҠжёёзҡ„дё»иҰҒдёәиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒз”өеӯҗе…ғ件гҖҒз”өжұ еҸҠе…¶е®ғеҺҹжқҗж–ҷпјҢдёӯжёёдё»иҰҒжҳҜеҗ„зұ»жү«ең°жңәеҷЁдәәе“ҒзүҢе•ҶпјҢиҖҢдёӢжёёдё»иҰҒжҳҜзәҝдёӢе’ҢзәҝдёҠй”Җе”®жё йҒ“гҖӮ

жү«ең°жңәеҷЁдәәдә§дёҡй“ҫ

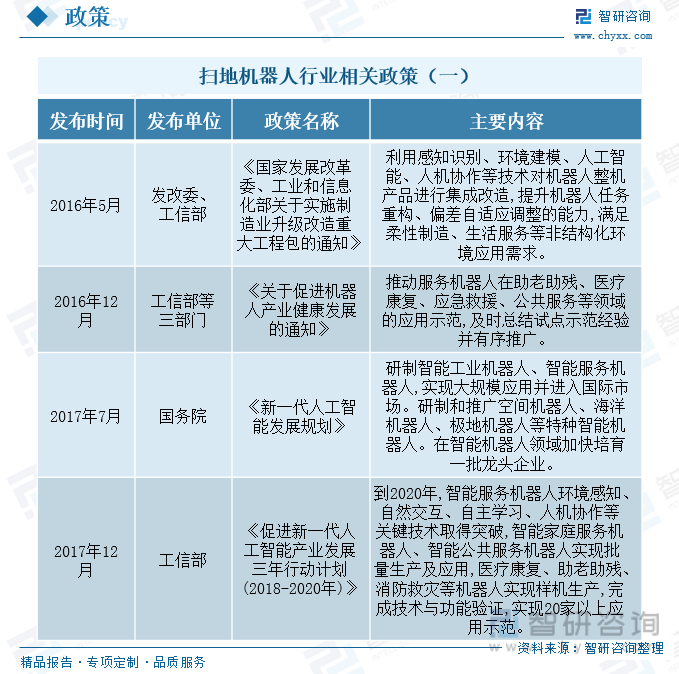

еӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒеӣҪ家е·ҘдҝЎйғЁзӯүеӨҡйғЁй—ЁйғҪйҷҶз»ӯеҚ°еҸ‘дәҶж”ҜжҢҒгҖҒ规иҢғжү«ең°жңәеҷЁдәәиЎҢдёҡзҡ„еҸ‘еұ•ж”ҝзӯ–пјҢеҶ…е®№ж¶үеҸҠжңәеҷЁдәәеҸ‘еұ•жҠҖжңҜи·ҜзәҝгҖҒжҺЁиҝӣжңәеҷЁдәәе…ій”®жҠҖжңҜз ”з©¶гҖҒеЈ®еӨ§жңҚеҠЎжңәеҷЁдәәдә§дёҡ规模зҡ„ж”ҝзӯ–зӯүеҶ…е®№пјҢ2016е№ҙеҸ‘改委гҖҒе·ҘдҝЎйғЁеҮәеҸ°гҖҠеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…ідәҺе®һж–ҪеҲ¶йҖ дёҡеҚҮзә§ж”№йҖ йҮҚеӨ§е·ҘзЁӢеҢ…зҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒеҲ©з”Ёж„ҹзҹҘиҜҶеҲ«гҖҒзҺҜеўғе»әжЁЎгҖҒдәәе·ҘжҷәиғҪгҖҒдәәжңәеҚҸдҪңзӯүжҠҖжңҜеҜ№жңәеҷЁдәәж•ҙжңәдә§е“ҒиҝӣиЎҢйӣҶжҲҗж”№йҖ ,жҸҗеҚҮжңәеҷЁдәәд»»еҠЎйҮҚжһ„гҖҒеҒҸе·®иҮӘйҖӮеә”и°ғж•ҙзҡ„иғҪеҠӣ,ж»Ўи¶іжҹ”жҖ§еҲ¶йҖ гҖҒз”ҹжҙ»жңҚеҠЎзӯүйқһз»“жһ„еҢ–зҺҜеўғеә”з”ЁйңҖжұӮгҖӮ2017е№ҙ7жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠж–°дёҖд»Јдәәе·ҘжҷәиғҪеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒз ”еҲ¶жҷәиғҪе·ҘдёҡжңәеҷЁдәәгҖҒжҷәиғҪжңҚеҠЎжңәеҷЁдәә,е®һзҺ°еӨ§и§„жЁЎеә”用并иҝӣе…ҘеӣҪйҷ…еёӮеңәгҖӮз ”еҲ¶е’ҢжҺЁе№ҝз©әй—ҙжңәеҷЁдәәгҖҒжө·жҙӢжңәеҷЁдәәгҖҒжһҒең°жңәеҷЁдәәзӯүзү№з§ҚжҷәиғҪжңәеҷЁдәәгҖӮеңЁжҷәиғҪжңәеҷЁдәәйўҶеҹҹеҠ еҝ«еҹ№иӮІдёҖжү№йҫҷеӨҙдјҒдёҡгҖӮ2017е№ҙ12жңҲе·ҘдҝЎйғЁеңЁгҖҠдҝғиҝӣж–°дёҖд»Јдәәе·ҘжҷәиғҪдә§дёҡеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҲ’(2018-2020е№ҙ)гҖӢдёӯжҸҗеҮәеҲ°2020е№ҙ,жҷәиғҪжңҚеҠЎжңәеҷЁдәәзҺҜеўғж„ҹзҹҘгҖҒиҮӘ然дәӨдә’гҖҒиҮӘдё»еӯҰд№ гҖҒдәәжңәеҚҸдҪңзӯүе…ій”®жҠҖжңҜеҸ–еҫ—зӘҒз ҙ,жҷәиғҪ家еәӯжңҚеҠЎжңәеҷЁдәәгҖҒжҷәиғҪе…¬е…ұжңҚеҠЎжңәеҷЁдәәе®һзҺ°жү№йҮҸз”ҹдә§еҸҠеә”з”Ё,еҢ»з–—еә·еӨҚгҖҒеҠ©иҖҒеҠ©ж®ӢгҖҒж¶ҲйҳІж•‘зҒҫзӯүжңәеҷЁдәәе®һзҺ°ж ·жңәз”ҹдә§,е®ҢжҲҗжҠҖжңҜдёҺеҠҹиғҪйӘҢиҜҒ,е®һзҺ°20家д»ҘдёҠеә”з”ЁзӨәиҢғгҖӮ

жӯӨеӨ–пјҢ2018е№ҙ10жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе®Ңе–„дҝғиҝӣж¶Ҳиҙ№дҪ“еҲ¶жңәеҲ¶е®һж–Ҫж–№жЎҲ(2018-2020е№ҙ)гҖӢпјҢжҸҗеҮәж”ҜжҢҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒж¶Ҳиҙ№зә§ж— дәәжңәгҖҒжҷәиғҪжңҚеҠЎжңәеҷЁдәәзӯүдә§е“ҒеҲӣж–°е’Ңдә§дёҡеҢ–еҚҮзә§гҖӮ2019е№ҙ10жңҲе·ҘдҝЎйғЁзӯүеҚҒдёүдёӘйғЁй—ЁеҮәеҸ°гҖҠеҲ¶йҖ дёҡи®ҫи®ЎиғҪеҠӣжҸҗеҚҮдё“йЎ№иЎҢеҠЁи®ЎеҲ’2019-2022е№ҙ)гҖӢжҸҗеҮәпјҢйҮҚзӮ№зӘҒз ҙзі»з»ҹејҖеҸ‘е№іеҸ°е’ҢдјәжңҚжңәжһ„и®ҫи®Ў,еӨҡеҠҹиғҪе·ҘдёҡжңәеҷЁдәәгҖҒжңҚеҠЎжңәеҷЁдәәгҖҒзү№з§ҚжңәеҷЁдәәи®ҫи®ЎзӯүгҖӮ2022е№ҙ6жңҲе·ҘдҝЎйғЁеҮәеҸ°гҖҠе…ідәҺжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҚҮзә§жҷәиғҪиҠӮиғҪеҒҘеә·з©әи°ғгҖҒеҶ°з®ұгҖҒжҙ—иЎЈжңәзӯү家з”өдә§е“ҒпјҢжҙ—зў—жңәгҖҒж„ҹеә”еҠ зғӯз”өйҘӯз…ІгҖҒз ҙеЈҒжңәгҖҒжҺЁжқҶејҸж— зәҝеҗёе°ҳеҷЁгҖҒжү«ең°жңәеҷЁдәәзӯүж–°е…ҙе°Ҹ家з”өпјҢдә’иҒ”зҪ‘жҷәиғҪ家з”өе…ЁеңәжҷҜи§ЈеҶіж–№жЎҲгҖӮжү«ең°жңәеҷЁдәәдҪңдёәжңҚеҠЎжңәеҷЁдәәзҡ„дёҖз§ҚпјҢжӯЈеӨ„дәҺдә§дёҡеҢ–еҠ йҖҹйҳ¶ж®өпјҢе…·жңүе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҺж¶Ҳиҙ№дёҚж–ӯеўһеҠ пјҢ2017-2021е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәйҖҗе№ҙеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.51дёҮе…ғпјҢеҗҢжҜ”2020е№ҙеўһеҠ 9.13%пјӣ2022е№ҙеүҚдёүеӯЈеәҰзҡ„дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә2.77дёҮпјӣ2021е№ҙеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәдёә2.41дёҮе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ13.63%пјҢ2022е№ҙеүҚдёүеӯЈеәҰзҡ„ж¶Ҳиҙ№ж”ҜеҮәдёә1.79дёҮпјҢжҮ’дәәз»ҸжөҺзҡ„еҸ‘еұ•д»ҘеҸҠжҷәиғҪ家еұ…зҡ„жҷ®еҸҠдҪҝжҲ‘们зҡ„ж—Ҙеёёз”ҹжҙ»еҸҳеҫ—и¶ҠжқҘи¶ҠжҷәиғҪеҢ–пјҢйҡҸзқҖжҷәиғҪеҢ–ж—¶д»Јзҡ„еҪұе“ҚпјҢеңЁй«ҳ科жҠҖеҸ‘еұ•дёӢзҡ„дә§зү©---жү«ең°жңәиҝҷзұ»зҡ„е°Ҹ家з”өеёӮеңәйҖҗжёҗзҒ«зғӯпјҢз»ҸжөҺзҡ„еўһй•ҝдёәжү«ең°жңәеҷЁдәәзҡ„еҸ‘еұ•еёҰжқҘдәҶж–°зҡ„еёӮеңәжңәйҒҮгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…дә§е“ҒжҠҖжңҜе·Іи¶ӢдәҺжҲҗзҶҹ

йҡҸзқҖжңәеҷЁдәәиҪҜ硬件жҠҖжңҜзҡ„еҝ«йҖҹиҝӣжӯҘпјҢд»Ҙжү«ең°жңәеҷЁдәәдёәд»ЈиЎЁзҡ„家用жңҚеҠЎжңәеҷЁдәәдә§е“ҒжҢҒз»ӯиҝӯд»ЈеҚҮзә§пјҢеә”з”ЁеңәжҷҜе’ҢжңҚеҠЎжЁЎејҸдёҚж–ӯжү©еұ•пјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…е‘ҲзҺ°еҮәж—ҘзӣҠж—әзӣӣзҡ„еёӮеңәйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжү«ең°жңәеҷЁдәәйӣ¶е”®йҮҸе‘ҲзҺ°еўһй•ҝзҡ„жҖҒеҠҝгҖӮ2017е№ҙжү«ең°жңәеҷЁдәәйӣ¶е”®йҮҸд»…422дёҮеҸ°пјҢ2021е№ҙжү«ең°жңәеҷЁдәәзҡ„йӣ¶е”®йҮҸдёә579дёҮеҸ°пјҢ2022е№ҙдёҠеҚҠе№ҙжү«ең°жңәеҷЁдәәзҡ„йӣ¶е”®йҮҸдёә201дёҮеҸ°пјҢжү«ең°жңәеҷЁдәәйҖҗжёҗиҝӣе…ҘеӨ§дј—и§ҶйҮҺдё”еҸ—еӨ§дј—жүҖйқ’зқҗпјҢдёӯеӣҪжү«ең°жңәеҷЁдәәзҡ„йӣ¶е”®йўқе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢй”Җе”®йўқд»Һ2017е№ҙзҡ„56дәҝе…ғеўһй•ҝеҲ°2021е№ҙзҡ„110дәҝе…ғпјҢ2022е№ҙдёҠеҚҠе№ҙжү«ең°жңәеҷЁдәәзҡ„й”Җе”®йўқиҫҫеҲ°57.3дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠд»ҘеҸҠзәҝдёӢеқҮд»·е‘ҲзҺ°жҳҺжҳҫеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®еқҮд»·дёә2395е…ғпјҢиҫғ2020е№ҙеўһй•ҝ28.83%пјҢ2022е№ҙдёҠеҚҠе№ҙжү«ең°жңәеҷЁдәәзҡ„зәҝдёҠй”Җе”®еқҮд»·дёә3163е…ғпјӣ2021е№ҙжҲ‘еӣҪжү«ең°жңәеҷЁдәәзәҝдёӢй”Җе”®еқҮд»·дёә2855е…ғпјҢиҫғ2020е№ҙеўһй•ҝ32.85%пјҢ2022е№ҙдёҠеҚҠе№ҙжү«ең°жңәеҷЁдәәзҡ„зәҝдёӢй”Җе”®еқҮд»·дёә4048е…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

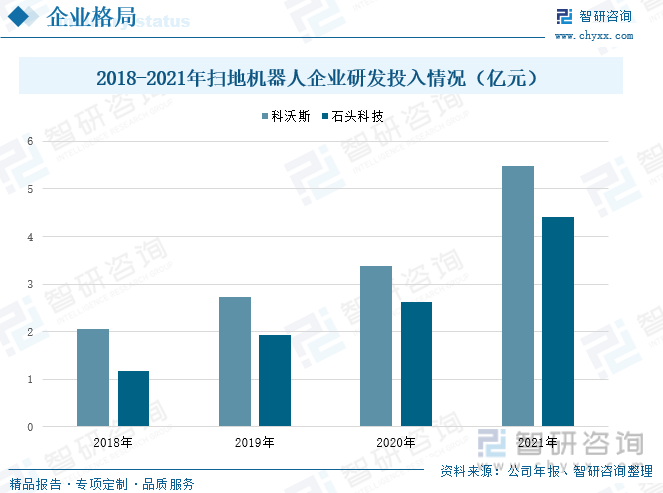

дёүгҖҒдјҒдёҡж јеұҖпјҡжү«ең°жңәеҷЁдәәиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢз ”еҸ‘жҠ•е…ҘйҮҸйҖҗе№ҙеўһеҠ

2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®жё йҒ“еёӮеңәд»ҪйўқиҫғдёәеҲҶж•ЈгҖӮ科жІғж–ҜдҪңдёәдёӯеӣҪжү«ең°жңәеҷЁдәәзҡ„йҫҷеӨҙдјҒдёҡпјҢиҝ‘е№ҙжқҘз«һдәүе®һеҠӣжҢҒз»ӯеўһејәпјҢ2021е№ҙ科жІғж–Ҝжү«ең°жңәеҷЁдәәзәҝдёҠй”Җе”®еёӮеңәд»Ҫйўқ38.66%пјҢжҺ’еҗҚ第дёҖпјӣ第дәҢдёәе°ҸзұіпјҢеҚ жҜ”17.8%пјӣ第дёүдёәзҹіеӨҙ科жҠҖпјҢеҚ жҜ”11.01%пјӣ第еӣӣдёәдә‘йІёпјҢеҚ жҜ”10.38%пјӣ第дә”дёәзҫҺзҡ„пјҢеҚ жҜ”4.6%гҖӮ2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәзәҝдёӢй”Җе”®жё йҒ“йӣҶдёӯеәҰй«ҳпјҢ科жІғж–ҜзӢ¬еҚ йіҢеӨҙпјҢеёӮеңәд»Ҫйўқи¶…иҝҮ80%пјӣзәҝдёӢй”Җ售第дәҢеҗҚдёәзҫҺзҡ„пјҢеёӮеңәд»ҪйўқзәҰ10.39%гҖӮ

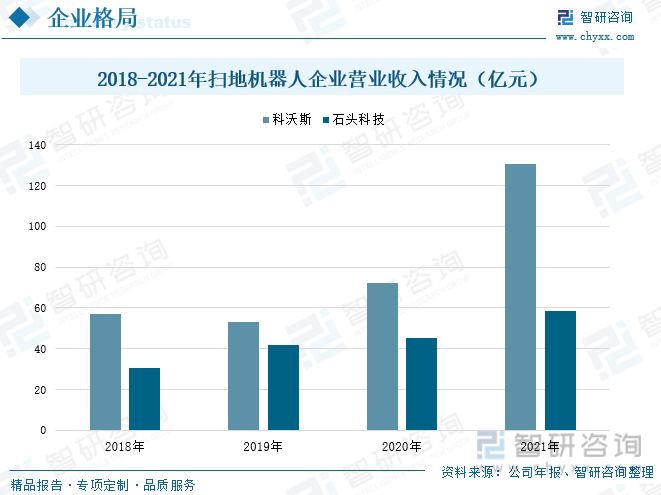

科жІғж–Ҝдё»иҰҒеҲӣйҖ дәҶең°йқўжё…жҙҒжңәеҷЁдәәең°е®қгҖҒиҮӘеҠЁж“ҰзӘ—жңәеҷЁдәәзӘ—е®қгҖҒз©әж°”еҮҖеҢ–жңәеҷЁдәәжІҒе®қгҖҒжңәеҷЁдәә管家дәІе®қпјҢдё“дёҡд»ҺдәӢ家еәӯжңҚеҠЎжңәеҷЁдәәзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңй”Җе”®гҖӮеҢ—дә¬зҹіеӨҙдё–зәӘ科жҠҖжңүйҷҗе…¬еҸёпјҲRoborockпјҢз®Җз§°зҹіеӨҙ科жҠҖпјүпјҢжҳҜдёҖ家专注дәҺ家用жҷәиғҪжё…жҙҒжңәеҷЁдәәеҸҠе…¶д»–жё…жҙҒз”өеҷЁз ”еҸ‘е’Ңз”ҹдә§зҡ„е…¬еҸёгҖӮжҚ®е…¬еҸёе№ҙжҠҘж•°жҚ®пјҢ科жІғж–ҜдёҺзҹіеӨҙ科жҠҖзҡ„иҗҘдёҡ收е…ҘйғҪе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙ科жІғж–Ҝзҡ„иҗҘдёҡ收е…Ҙдёә130.86дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ80.9%пјҢ2021е№ҙзҹіеӨҙ科жҠҖзҡ„иҗҘдёҡ收е…Ҙдёә58.37дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ28.85%гҖӮ

дҪңдёәдёҖдёӘж–°е…ҙе“Ғзұ»пјҢ科жІғж–ҜдёҺзҹіеӨҙ科жҠҖж——дёӢжү«ең°жңәеҷЁдәәеңЁеҶ…зҡ„жңҚеҠЎжңәеҷЁдәәд»ҚйқўдёҙзқҖж•ҙдҪ“жё—йҖҸзҺҮеҒҸдҪҺпјҢйңҖиҰҒжҢҒз»ӯжҠ•е…ҘеёӮеңәж•ҷиӮІзҡ„жҢ‘жҲҳгҖӮиҪҜ硬件жҠҖжңҜзҡ„еҝ«йҖҹжӣҙж–°иҝӯд»Јд»ҘеҸҠдј—еӨҡи·Ёз•ҢжҠҖжңҜеңЁжңәеҷЁдәәз«Ҝзҡ„ж•ҙеҗҲеә”з”Ёд№ҹйңҖиҰҒдјҒдёҡжҢҒз»ӯдҝқжҢҒз ”еҸ‘жҠ•е…ҘпјҢйңҖиҰҒйҖҡиҝҮз§ҜжһҒзҡ„иҮӘз ”еҸҠеҗҲдҪңеҠ еҝ«е…ҲиҝӣжҠҖжңҜеә”з”Ёе’ҢиҗҪең°зҡ„жӯҘдјҗгҖӮ科жІғж–ҜдёҺзҹіеӨҙ科жҠҖзҡ„з ”еҸ‘жҠ•е…ҘйғҪе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙ科жІғж–Ҝзҡ„з ”еҸ‘жҠ•е…Ҙдёә5.49дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ62.43%пјҢеҚ жҖ»иҗҘ收зҡ„4.2%пјҢ2021е№ҙзҹіеӨҙ科жҠҖзҡ„з ”еҸ‘жҠ•е…Ҙдёә4.41дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ67.68%пјҢеҚ жҖ»иҗҘ收зҡ„7.56%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡ жү«ең°жңәеҷЁдәәеҗ‘жҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–е…ЁйқўеҸ‘еұ•

1гҖҒжү«ең°жңәеҷЁдәәдә§е“ҒжңқзқҖжҷәиғҪеҢ–дёҚж–ӯеҸ‘еұ•

жҲ‘еӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡзҡ„еҸ‘еұ•иҫғжҷҡпјҢдҪҶеёӮеңәдёҠдҫӣз»ҷдёҺйңҖжұӮйҮҸеҚҙе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣжҢҒз»ӯдёҠеҚҮпјҢд»ҘеҸҠ科жҠҖж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№жү«ең°жңәеҷЁдәәйңҖжұӮз§Қзұ»дјҡи¶ҠжқҘи¶ҠеӨҚжқӮд»ҘеҸҠеӨҡж ·еҢ–пјҢжү«ең°жңәеҷЁдәәдјҒдёҡеҜ№дә§е“Ғзҡ„жҷәиғҪеҢ–зЁӢеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

2гҖҒдёҚж–ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣ

йҡҸзқҖжҲ‘еӣҪжҠҖжңҜдә§дёҡж”ҝзӯ–зҡ„жҢҒз»ӯйј“еҠұдёҺз§ҜжһҒеј•еҜјпјҢеңЁжҸҗй«ҳз»ҸжөҺж•ҲзӣҠзҡ„еүҚжҸҗдёӢпјҢеҠ еӨ§жү«ең°жңәеҷЁдәәзҡ„жҠҖжңҜз ”еҸ‘еҠӣеәҰпјҢеҗёж”¶е…ҲиҝӣжҠҖжңҜпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣпјҢе®һзҺ°еҜ№дәҺжү«ең°жңәеҷЁдәәзҡ„ж–°зӘҒз ҙпјҢжңқзқҖй«ҳз«ҜеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢжү«ең°жңәеҷЁдәәиЎҢдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°пјҢжүҚиғҪзІҫзЎ®ең°жҠҠжҸЎдёҺеҲӨж–ӯеёӮеңәиө°еҠҝпјҢдёҚж–ӯжҺЁеҮәйҖӮеә”еёӮеңәйңҖжұӮзҡ„е…·жңүж–°йҖ еһӢгҖҒж–°еҠҹиғҪзҡ„дә§е“ҒпјҢжңӘжқҘжү«ең°жңәеҷЁдәәдә§е“Ғд№ҹе°ҶдёҺеӨҡз§Қж–°е…ҙжҠҖжңҜдә§дёҡиҝӣдёҖжӯҘиһҚеҗҲпјҢжӢ“еұ•жӣҙеӨҡзҡ„еә”з”ЁйўҶеҹҹпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еңЁдёҚеҗҢеә”з”ЁеңәжҷҜдёӢзҡ„йңҖжұӮгҖӮжҲ‘еӣҪжү«ең°жңәеҷЁдәәзӣёе…ідјҒдёҡд№ҹеә”иҜҘдёҚж–ӯжҸҗеҚҮз ”еҸ‘е®һеҠӣе’ҢиҮӘдё»еҲӣж–°иғҪеҠӣпјҢйҖҡиҝҮзҺ°жңүдә§е“Ғи®ҫи®Ўз ”еҸ‘дёҺе®һйӘҢе®Өзӣёз»“еҗҲзҡ„жҠҖжңҜеҲӣж–°жЁЎејҸпјҢжҸҗй«ҳдә§е“Ғе“ҒиҙЁпјҢжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјпјҢжҺЁиҝӣдә§е“ҒеҚҮзә§е’Ңдә§дёҡз»“жһ„и°ғж•ҙгҖӮ

3гҖҒжү«ең°жңәеҷЁдәәеёӮеңәз«һдәүжҝҖзғҲпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

йҡҸзқҖдәәе·ҘжҷәиғҪдёҺжңәеҷЁдәәзҡ„蓬еӢғеҸ‘еұ•пјҢеҠ д№Ӣеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢжү«ең°жңәеҷЁдәәејҖе§Ӣе…‘зҺ°еёӮеңәжҪңеҠӣпјҢйҖҗжёҗиў«и®ёеӨҡ家еәӯжүҖе–ңзҲұпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙжү«ең°жңәеҷЁдәәиЎҢдёҡпјҢжү«ең°жңәеҷЁдәәзҡ„жё—йҖҸзҺҮжҢҒз»ӯдёҠеҚҮпјҢжү«ең°жңәеҷЁдәәзҡ„еёӮеңә规模д№ҹйҖҗжёҗжү©еӨ§пјҢеёӮеңәз«һдәүеҸҳеҫ—ж—Ҙи¶ӢжҝҖзғҲпјҢжү«ең°жңәеҷЁдәәдјҒдёҡе°ҶеҠ еӨ§жҠҖжңҜеҲӣж–°д»ҘеҸҠдә§е“Ғзҡ„дјҳеҢ–пјҢжңӘжқҘжү«ең°жңәеҷЁдәәиЎҢдёҡзҡ„еҸ‘еұ•з©әй—ҙд№ҹе°Ҷйқһеёёе№ҝйҳ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡжҠ•иө„жңәдјҡеҸҠйЈҺйҷ©еҲҶжһҗпјҢдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡжё йҒ“еҲҶжһҗеҸҠзӯ–з•ҘпјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеҗ‘зқҖжҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–дёҚж–ӯеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәеҸ‘еұ•зҺ°зҠ¶пјҡе…Ёе№ҙжҖ»дә§йҮҸдёә921.44дёҮеҘ—пјҢеҗҢжҜ”еўһж¶Ё48.9% [еӣҫ]](http://img.chyxx.com/images/2022/0323/f2c1da855e084b6f34fcb8d52f7d110702829139.jpg?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪжү«ең°жңәеҷЁдәәиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/2021/12/T7161PRKIK_m.png?x-oss-process=style/w320)