ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁжҷәж…§зү©жөҒеҝ«йҖҹеҸ‘еұ•

жҷәж…§зү©жөҒжҢҮзҡ„жҳҜд»Ҙзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүдҝЎжҒҜжҠҖжңҜдёәж”Ҝж’‘пјҢеңЁзү©жөҒзҡ„иҝҗиҫ“гҖҒд»“еӮЁгҖҒеҢ…иЈ…гҖҒиЈ…еҚёжҗ¬иҝҗгҖҒжөҒйҖҡеҠ е·ҘгҖҒй…ҚйҖҒгҖҒдҝЎжҒҜжңҚеҠЎзӯүеҗ„дёӘзҺҜиҠӮе®һзҺ°зі»з»ҹж„ҹзҹҘгҖҒе…ЁйқўеҲҶжһҗгҖҒеҸҠж—¶еӨ„зҗҶд»ҘеҸҠиҮӘжҲ‘и°ғж•ҙзҡ„еҠҹиғҪгҖӮжҷәж…§зү©жөҒдҪ“зі»жҳҜдёӯеӣҪзү©жөҒиЎҢдёҡеҸ‘еұ•е’ҢиҪ¬еһӢзҡ„еҝ…з”ұд№Ӣи·ҜпјҢзӣ®еүҚд»ҘзҺ°д»ЈдҝЎжҒҜжҠҖжңҜдёәж Үеҝ—зҡ„жҷәж…§зү©жөҒжӯЈиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹгҖӮ2022е№ҙ12жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеҠ еҝ«зҺ°д»Јзү©жөҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәж…§еҢ–иөӢиғҪпјҢжү“йҖ 科жҠҖеҗ«йҮҸй«ҳгҖҒеҲӣж–°иғҪеҠӣејәзҡ„жҷәж…§зү©жөҒж–°жЁЎејҸгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеҶ…йңҖеўһй•ҝзЁіе®ҡпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

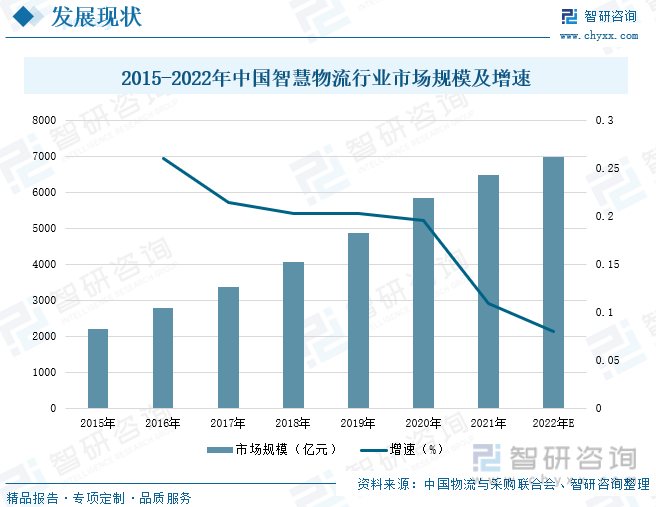

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯжҸҗеҚҮпјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣд№ҹйҡҸд№ӢеўһејәпјҢеҝ«йҖ’зү©жөҒгҖҒеҝ«йҖ’зү©жөҒгҖҒз”өе•Ҷе№іеҸ°зӯүиЎҢдёҡйўҶеҹҹеҜ№зү©жөҒиЈ…еӨҮйңҖжұӮж—әзӣӣпјҢдҝғиҝӣжҷәж…§зү©жөҒиЎҢдёҡ蓬еӢғеҸ‘еұ•гҖӮз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝдёҺз–«жғ…еҪұе“Қзҡ„иғҢжҷҜдёӢпјҢвҖңе®…вҖқз»ҸжөҺеҫ—еҲ°дәҶеҠ йҖҹеӮ¬еҢ–пјҢзәҝдёҠйӣ¶е”®еёӮеңә规模е’Ңз”ЁжҲ·и§„жЁЎгҖҒеҝ«йҖ’дёҡеҠЎйҮҸе’ҢдёҡеҠЎж”¶е…ҘзЁіжӯҘеўһй•ҝгҖӮ2022е№ҙпјҢе…ЁеӣҪеҝ«йҖ’дёҡеҠЎйҮҸе’ҢдёҡеҠЎж”¶е…ҘеҲҶеҲ«е®ҢжҲҗ1106дәҝ件е’Ң10567дәҝе…ғпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ2.11%е’Ң2.27%гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝзӯ–зҡ„дёҚж–ӯе®һж–Ҫд»ҘеҸҠзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢ2021е№ҙдёӯеӣҪжҷәж…§зү©жөҒеёӮеңә规模иҫҫ6477дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ10.9%гҖӮйў„и®Ў2022е№ҙдёӯеӣҪжҷәж…§зү©жөҒеёӮеңә规模е°Ҷиҫҫ6995дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡжҷәж…§зү©жөҒдјҒдёҡдёҚж–ӯеўһеҠ

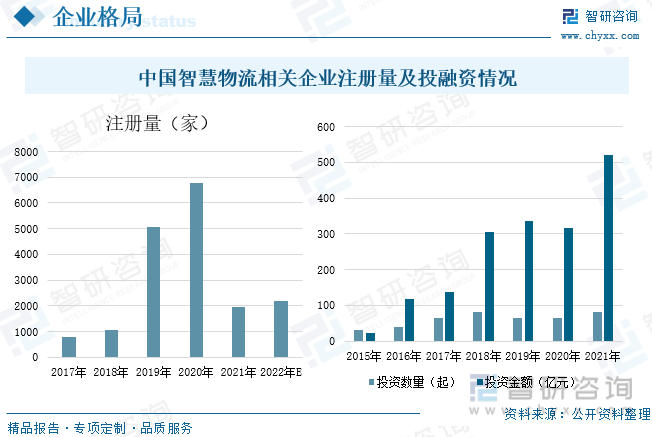

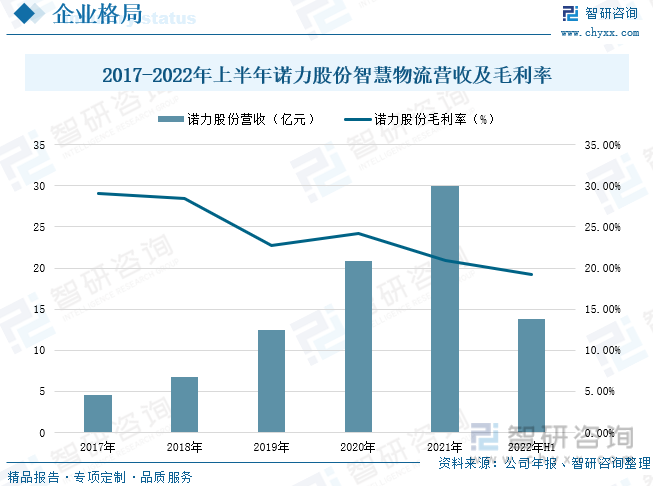

д»ҺжҲ‘еӣҪжҷәж…§зү©жөҒдјҒдёҡжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪжҷәж…§зү©жөҒиЎҢдёҡзҡ„еҗ‘еҘҪеҸ‘еұ•пјҢдёҚж–ӯжңүдјҒдёҡиҝӣе…Ҙжҷәж…§зү©жөҒиЎҢдёҡпјҢиЎҢдёҡзӣёе…ідјҒдёҡжіЁеҶҢйҮҸйҖҗе№ҙеўһй•ҝпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒзӣёе…ідјҒдёҡжіЁеҶҢйҮҸжңүжүҖдёӢйҷҚдёә1960家пјҢйў„и®Ў2022е№ҙжҷәж…§зү©жөҒзӣёе…ідјҒдёҡжіЁеҶҢйҮҸиҫҫеҲ°278家пјҢ2021е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒжҠ•иө„ж•°йҮҸдёә82家пјҢжҠ•иө„йҮ‘йўқдёә519.76дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ64.62%гҖӮиҝ‘е№ҙжқҘпјҢдёңжқ°жҷәиғҪзҡ„жҷәиғҪзү©жөҒзі»з»ҹиҗҘ收жҢҒз»ӯеўһй•ҝпјҢ2021е№ҙжҷәиғҪзү©жөҒд»“еӮЁзі»з»ҹиҗҘ收дёә2.56дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ12.03%пјҢжҜӣеҲ©зҺҮдёә27.79%пјҢжҷәиғҪзү©жөҒиҝҗиҫ“зҡ„иҗҘ收дёә3.03дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ20%пјҢжҜӣеҲ©зҺҮдёә25.2%пјҢ 2021е№ҙиҜәеҠӣиӮЎд»Ҫжҷәж…§зү©жөҒдёҡеҠЎиҗҘ收дёә29.98дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ43.45%пјҢжҜӣеҲ©зҺҮдёә20.96%пјҢ2022е№ҙдёҠеҚҠе№ҙжҷәж…§зү©жөҒдёҡеҠЎиҗҘ收дёә13.81дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҷәиғҪеҢ–дёҚж–ӯжҺЁеҠЁжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•

еңЁеҪ“еүҚеҪўеҠҝдёӢпјҢеҠ еҝ«зҺ°д»Јзү©жөҒдҪ“зі»е°Өе…¶жҳҜжҷәж…§зү©жөҒе»әи®ҫпјҢеҜ№еә”еҜ№з–«жғ…дёӢзҡ„з»ҸжөҺеҸ‘еұ•жҢ‘жҲҳпјҢд»ҘеҸҠе»әз«Ӣд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖе…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮ5GеҜ№дәҺжҷәиғҪзү©жөҒжңүе…ій”®жҖ§зҡ„жҺЁеҠЁдҪңз”ЁпјҢеҮӯеҖҹ5Gзҡ„й«ҳйҖҹдј иҫ“пјҢиҙ§зү©д»Һд»“еӮЁеҲ°иЈ…иҪҰеҲ°еңЁйҖ”еҶҚеҲ°жңҖз»ҲйҖҒеҲ°пјҢжҜҸдёӘзҺҜиҠӮзҡ„жүҖжңүж•°жҚ®еқҮеҸҜд»ҘвҖңе®һж—¶вҖқең°дј иҫ“еҲ°зү©жөҒз®ЎзҗҶе№іеҸ°пјҢе®һзҺ°зңҹжӯЈе®һж—¶еҢ–зҡ„зӣ‘з®Ўе’Ңи°ғеәҰпјҢеҶҚй…ҚеҗҲеҗҺеҸ°зҡ„жҷәж…§зү©жөҒжңҚеҠЎпјҢеҸҜд»ҘиҝӣдёҖжӯҘжҸҗй«ҳзү©жөҒй…ҚйҖҒжңҚеҠЎиҙЁйҮҸпјҢе…ЁйқўжҸҗеҚҮзү©жөҒзҡ„ж•ҙдҪ“ж•ҲзҺҮгҖӮиҷҪ然зӣ®еүҚжҲ‘еӣҪзү©жөҒдјҒдёҡдј—еӨҡпјҢдҪҶиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеӨҙйғЁдјҒдёҡд»…еҚ жҚ®е°ҸйғЁеҲҶеёӮеңәд»ҪйўқпјҢдјҒдёҡеҸ‘еұ•жңүеҫ…ж•ҙеҗҲпјҢиҖҢиғҪеӨҹзҺҮе…ҲеҸ‘еұ•е№¶еә”з”Ёжҷәж…§зү©жөҒжҠҖжңҜзҡ„дјҒдёҡжңүжңӣи„ұйў–иҖҢеҮәгҖӮ

е…ій”®иҜҚпјҡжҷәж…§зү©жөҒгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

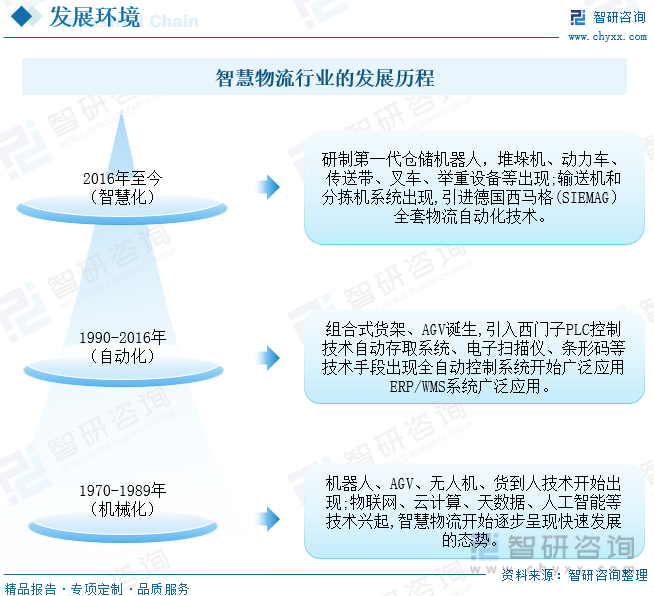

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁжҷәж…§зү©жөҒеҝ«йҖҹеҸ‘еұ•

вҖңжҷәж…§зү©жөҒвҖқжҳҜ2009е№ҙ12жңҲдёӯеӣҪзү©жөҒжҠҖжңҜеҚҸдјҡдҝЎжҒҜдёӯеҝғгҖҒеҚҺеӨҸзү©иҒ”зҪ‘гҖҒгҖҠзү©жөҒжҠҖжңҜдёҺеә”з”ЁгҖӢзј–иҫ‘йғЁиҒ”еҗҲжҸҗеҮәзҡ„жҰӮеҝөгҖӮзӣ®еүҚи®ёеӨҡе…Ҳиҝӣзҡ„зҺ°д»Јзү©жөҒзі»з»ҹе·Із»Ҹе…·еӨҮдәҶдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒйӣҶжҲҗеҢ–гҖҒжҷәиғҪеҢ–гҖҒеҸҜи§ҶеҢ–гҖҒиҮӘеҠЁеҢ–зӯүе…ҲиҝӣжҠҖжңҜзү№еҫҒпјҢжҷәж…§зү©жөҒжҢҮзҡ„жҳҜд»Ҙзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүдҝЎжҒҜжҠҖжңҜдёәж”Ҝж’‘пјҢеңЁзү©жөҒзҡ„иҝҗиҫ“гҖҒд»“еӮЁгҖҒеҢ…иЈ…гҖҒиЈ…еҚёжҗ¬иҝҗгҖҒжөҒйҖҡеҠ е·ҘгҖҒй…ҚйҖҒгҖҒдҝЎжҒҜжңҚеҠЎзӯүеҗ„дёӘзҺҜиҠӮе®һзҺ°зі»з»ҹж„ҹзҹҘгҖҒе…ЁйқўеҲҶжһҗгҖҒеҸҠж—¶еӨ„зҗҶд»ҘеҸҠиҮӘжҲ‘и°ғж•ҙзҡ„еҠҹиғҪгҖӮжҷәж…§зү©жөҒзҡ„е®һзҺ°иғҪеӨ§еӨ§йҷҚдҪҺеҗ„зӣёе…іиЎҢдёҡзҡ„иҝҗиҫ“жҲҗжң¬пјҢжҸҗй«ҳиҝҗиҫ“ж•ҲзҺҮпјҢеўһеҠ дјҒдёҡеҲ©ж¶ҰгҖӮжҷәж…§зү©жөҒзҗҶеҝөзҡ„жҸҗеҮәпјҢйЎәеә”еҺҶеҸІжҪ®жөҒпјҢд№ҹз¬ҰеҗҲзҺ°д»Јзү©жөҒдёҡеҸ‘еұ•зҡ„иҮӘеҠЁеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒеҸҜи§ҶеҢ–гҖҒе®һж—¶еҢ–зҡ„еҸ‘еұ•ж–°и¶ӢеҠҝпјҢзү©иҒ”зҪ‘зҡ„й«ҳйҖҹеҸ‘еұ•жҺЁеҠЁдәҶжҷәж…§зү©жөҒзҡ„еҸҳйқ©гҖӮ

жҷәж…§зү©жөҒдҪ“зі»жҳҜдёӯеӣҪзү©жөҒиЎҢдёҡеҸ‘еұ•е’ҢиҪ¬еһӢзҡ„еҝ…з”ұд№Ӣи·ҜпјҢзӣ®еүҚд»ҘзҺ°д»ЈдҝЎжҒҜжҠҖжңҜдёәж Үеҝ—зҡ„жҷәж…§зү©жөҒжӯЈиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹпјҢжҲ‘еӣҪжҷәж…§зү©жөҒз»ҸиҝҮдәҶжңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–пјҢзӣ®еүҚжҲ‘еӣҪзү©жөҒиЎҢдёҡжӯЈеӨ„дәҺжҷәж…§еҢ–еҸ‘еұ•йҳ¶ж®өпјҢдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„е…ҙиө·пјҢжҷәж…§зү©жөҒејҖе§ӢйҖҗжӯҘе‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮ

жҷәиғҪзү©жөҒиЎҢдёҡдә§дёҡй“ҫдё»иҰҒеҲҶдёәдёҠгҖҒдёӯгҖҒдёӢжёёдёүдёӘйғЁеҲҶгҖӮдёҠжёёдё»иҰҒдёәеҚ•жңәи®ҫеӨҮе’Ңйӣ¶йғЁд»¶жҸҗдҫӣе•ҶпјӣдёӯжёёжҳҜи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢиҮӘиә«жӢҘжңүж ёеҝғи®ҫеӨҮжҲ–иҪҜ件дә§е“ҒпјҢе№¶ж №жҚ®иЎҢдёҡзҡ„еә”з”Ёзү№зӮ№дҪҝз”ЁеӨҡз§Қи®ҫеӨҮе’ҢиҪҜ件пјҢи®ҫи®Ўе»әйҖ зү©жөҒиҮӘеҠЁеҢ–зі»з»ҹпјӣдёӢжёёжҳҜеә”з”Ёзү©жөҒиҮӘеҠЁеҢ–зі»з»ҹзҡ„еҗ„дёӘиЎҢдёҡпјҢдё»иҰҒеҲҶдёәе·Ҙдёҡз”ҹдә§е’Ңе•Ҷдёҡй…ҚйҖҒгҖӮдә§дёҡй“ҫдёӯжёёзҡ„и§ЈеҶіж–№жЎҲеӨ„дәҺж•ҙдёӘдә§дёҡй“ҫзҡ„ж ёеҝғең°дҪҚпјҢдёәеўһејәиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„и§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷе°ҶеҠ ејәиҮӘиә«ж ёеҝғиЈ…еӨҮеҸҠиҪҜ件зҡ„з ”еҸ‘еҲӣж–°пјҢжӢ“еұ•ж ёеҝғдә§е“Ғз§Қзұ»гҖӮ

иҝ‘еҮ е№ҙпјҢйҡҸзқҖзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪ家д№ҹеҜ№жҷәж…§зү©жөҒдёҡеҸ‘еұ•д№ҹй«ҳеәҰйҮҚи§ҶпјҢйўҒеёғдәҶдёҖзі»еҲ—ж”ҝзӯ–дёҺжі•еҫӢ法规еҜ№иЎҢдёҡиҝӣиЎҢзӣҙжҺҘж”ҜжҢҒпјҢ2016е№ҙеӣҪ家еҸ‘改委еҮәеҸ°гҖҠвҖңдә’иҒ”зҪ‘+вҖқй«ҳж•Ҳзү©жөҒе®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒиҝӣдёҖжӯҘжҺЁиҝӣе…ҲиҝӣдҝЎжҒҜжҠҖжңҜеңЁд»“еӮЁгҖҒиҝҗиҫ“гҖҒй…ҚйҖҒзӯүзҺҜиҠӮзҡ„еә”з”Ёпјӣ2017е№ҙ9жңҲе·ҘдҝЎйғЁеҮәеҸ°гҖҠе·Ҙдёҡз”өеӯҗе•ҶеҠЎеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҠЁгҖӢпјҢжҸҗеҮәиҰҒж”ҜжҢҒзү©жөҒдјҒдёҡеҠ еӨ§еҜ№зү©жөҒеҹәзЎҖи®ҫж–ҪдҝЎжҒҜеҢ–ж”№йҖ пјҢжҸҗеҚҮд»“еӮЁй…ҚйҖҒжҷәжңүиғҪеҢ–ж°ҙе№іпјҢеҠ еҝ«е»әз«ӢзҺ°д»Јзү©жөҒжңҚеҠЎдҪ“зі»гҖӮ2018е№ҙ1жңҲпјҢеӣҪеҠЎйҷўеҮәеҸ°гҖҠе…ідәҺжҺЁиҝӣз”өеӯҗе•ҶеҠЎдёҺеҝ«йҖ’зү©жөҒеҚҸеҗҢеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәејәеҢ–规еҲ’еј•йўҶпјҢе®Ңе–„з”өеӯҗе•ҶеҠЎеҝ«йҖ’зү©жөҒеҹәзЎҖи®ҫж–ҪпјҢйј“еҠұеҝ«йҖ’зү©жөҒдјҒдёҡйҮҮз”Ёе…ҲиҝӣйҖӮз”ЁжҠҖжңҜе’ҢиЈ…еӨҮпјҢжҸҗеҚҮеҝ«йҖ’зү©жөҒиЈ…еҗ„иҮӘеҠЁеҢ–гҖҒдё“дёҡеҢ–ж°ҙе№ігҖӮ2020е№ҙ6жңҲеӣҪ家еҸ‘改委гҖҒдәӨйҖҡиҝҗиҫ“йғЁеҮәеҸ°гҖҠе…ідәҺиҝӣдёҖжӯҘйҷҚдҪҺзү©жөҒжҲҗжң¬е®һж–Ҫж„Ҹи§Ғзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәжҺЁиҝӣж–°е…ҙжҠҖжңҜе’ҢжҷәиғҪеҢ–и®ҫеӨҮеә”з”ЁпјҢжҸҗй«ҳд»“еӮЁгҖҒиҝҗиҫ“гҖҒеҲҶжӢЁй…ҚйҖҒзӯүзү©жөҒзҺҜиҠӮзҡ„иҮӘеҠЁеҢ–гҖҒжҷәж…§еҢ–ж°ҙе№ігҖӮ2022е№ҙ12жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеҠ еҝ«зҺ°д»Јзү©жөҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәж…§еҢ–иөӢиғҪпјҢжү“йҖ 科жҠҖеҗ«йҮҸй«ҳгҖҒеҲӣж–°иғҪеҠӣејәзҡ„жҷәж…§зү©жөҒж–°жЁЎејҸгҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеҶ…йңҖеўһй•ҝзЁіе®ҡпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

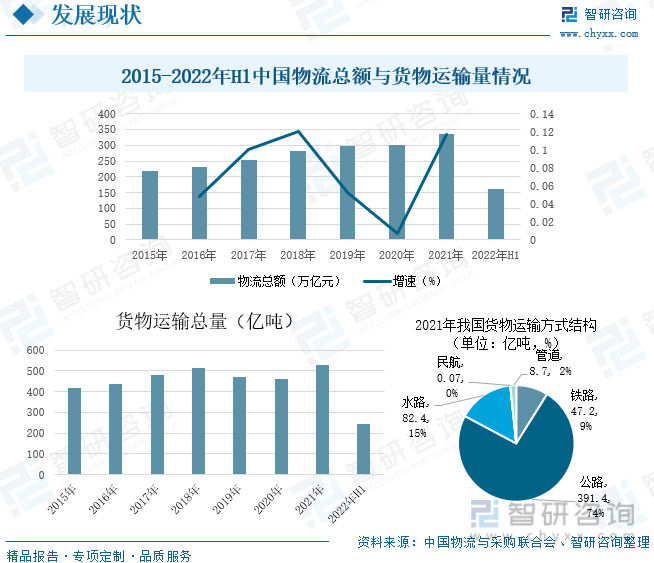

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯжҸҗеҚҮпјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣд№ҹйҡҸд№ӢеўһејәпјҢеҝ«йҖ’зү©жөҒгҖҒеҝ«йҖ’зү©жөҒгҖҒз”өе•Ҷе№іеҸ°зӯүиЎҢдёҡйўҶеҹҹеҜ№зү©жөҒиЈ…еӨҮйңҖжұӮж—әзӣӣпјҢдҝғиҝӣжҷәж…§зү©жөҒиЎҢдёҡ蓬еӢғеҸ‘еұ•гҖӮжҷәж…§зү©жөҒзү©дҪңдёәжҲ‘еӣҪзү©жөҒдә§дёҡж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–зҡ„жҲҗжһңпјҢд№ҹе°ҶйҡҸд№Ӣ蓬еӢғеҸ‘еұ•пјҢеёӮеңә规模д№ҹе‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪзү©жөҒжҖ»йўқдёә335.2дёҮдәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ11.7%пјҢжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪзү©жөҒжҖ»йўқиҫҫеҲ°160дёҮдәҝе…ғпјҢжҷәж…§зү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•е°ҶжҢҒз»ӯжҺЁеҠЁжҲ‘еӣҪзү©жөҒжҖ»йўқзҡ„еўһй•ҝпјӣзү©жөҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҺЁеҠЁжҲ‘еӣҪиҙ§зү©иҝҗиҫ“йҮҸ规模зҡ„еўһй•ҝпјҢ2021е№ҙжҲ‘еӣҪиҙ§зү©иҝҗиҫ“йҮҸдёә530дәҝеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ14.47%пјҢиҙ§зү©иҝҗиҫ“ж–№ејҸдёӯпјҢе…¬и·Ҝиҝҗиҫ“д»ҚжҳҜдё»еҠӣеҶӣпјҢеҚ 74%пјҢжҲӘиҮіеҲ°2022е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪиҙ§зү©иҝҗиҫ“йҮҸдёә242.73дәҝеҗЁгҖӮ

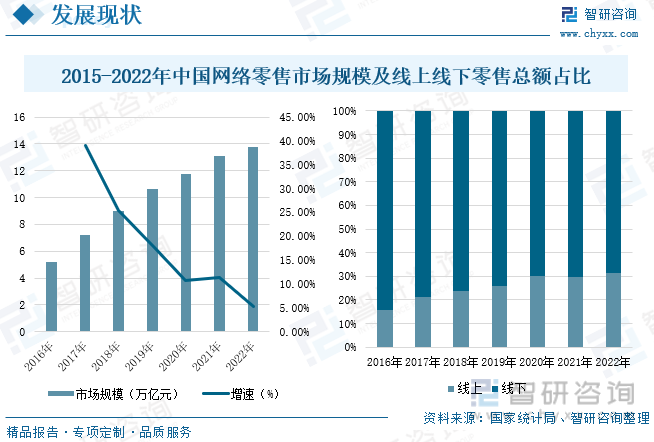

еҶ…йңҖеўһй•ҝжҳҜжҺЁеҠЁжҲ‘еӣҪжҷәж…§зү©жөҒеҝ«йҖҹеҸ‘еұ•зҡ„еҺҹеӣ д№ӢдёҖпјҢз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝдёҺз–«жғ…еҪұе“Қзҡ„иғҢжҷҜдёӢпјҢвҖңе®…вҖқз»ҸжөҺеҫ—еҲ°дәҶеҠ йҖҹеӮ¬еҢ–пјҢзәҝдёҠйӣ¶е”®еёӮеңә规模е’Ңз”ЁжҲ·и§„жЁЎгҖҒеҝ«йҖ’дёҡеҠЎйҮҸе’ҢдёҡеҠЎж”¶е…ҘзЁіжӯҘеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2015-2022е№ҙжҲ‘еӣҪзҪ‘з»ңйӣ¶е”®еёӮеңә规模пјҢ2021е№ҙжҲ‘еӣҪзҪ‘з»ңйӣ¶е”®еёӮеңә规模дёә13.1дёҮдәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ11.39%пјҢ2022е№ҙжҲ‘еӣҪзҪ‘з»ңйӣ¶е”®еёӮеңә规模дёә13.79дёҮдәҝе…ғпјҢ科жҠҖзҡ„йЈһйҖҹеҸ‘еұ•пјҢзҪ‘з»ңжҠҖжңҜзҡ„иҝ…йҖҹжҷ®еҸҠпјҢзәҝдёҠиҙӯзү©жҲҗдёәдёҖз§Қи¶ӢеҠҝпјҢзәҝдёҠйӣ¶е”®жҖ»йўқеҚ жҜ”йҖҗе№ҙеўһеҠ пјҢ2022е№ҙжҲ‘еӣҪзәҝдёҠйӣ¶е”®жҖ»йўқеҚ жҜ”дёә31.36%пјҢзәҝдёӢйӣ¶е”®жҖ»йўқеҚ жҜ”68.64%гҖӮ

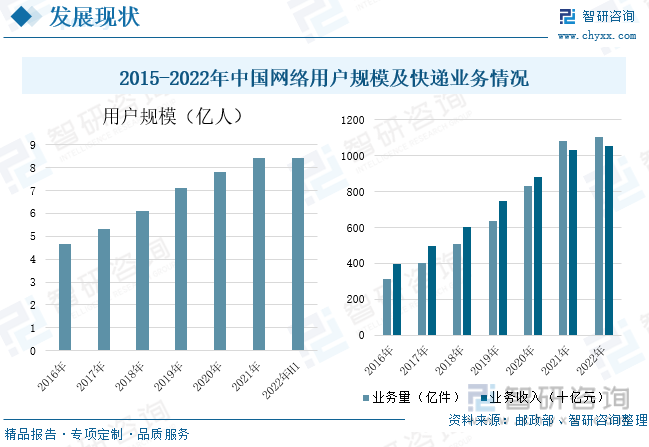

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өеӯҗе•ҶеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдј з»ҹзҡ„зү©жөҒжЁЎејҸе·Із»ҸдёҚиғҪж»Ўи¶із”өе•Ҷзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣ иҖҢжҷәж…§зү©жөҒеә”иҝҗиҖҢз”ҹпјҢжҲҗдёәеҹҺеёӮе»әи®ҫзҡ„жңүеҠӣж”Ҝж’‘гҖӮд»Ҙдә’иҒ”зҪ‘дёәж ёеҝғзҡ„ж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫж·ұеҲ»еҪұе“ҚзқҖзү©жөҒдёҡпјҢзү©жөҒдёҡдёҺдә’иҒ”зҪ‘д№Ӣй—ҙжӯЈдёҚж–ӯиһҚеҗҲгҖӮзҪ‘з»ңиҙӯзү©дәәж•°е’ҢеёӮеңәжё—йҖҸзҺҮд№ҹдёҚж–ӯеўһеҠ пјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙзҪ‘з»ңз”ЁжҲ·и§„жЁЎиҫҫеҲ°8.42дәҝдәәпјҢиҫғдёҠе№ҙеўһй•ҝ7.67%пјҢжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪзҪ‘з»ңз”ЁжҲ·еёӮеңә规模иҫҫеҲ°8.41дәҝдәәгҖӮзҪ‘з»ңиҙӯзү©дәәж•°еўһеҠ иҝӣдёҖжӯҘдҝғиҝӣеҝ«йҖ’иЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢеҝ«йҖ’дёҡеҠЎйҮҸеҸҠдёҡеҠЎж”¶е…Ҙд№ҹе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙпјҢе…ЁеӣҪеҝ«йҖ’дёҡеҠЎйҮҸе’ҢдёҡеҠЎж”¶е…ҘеҲҶеҲ«е®ҢжҲҗ1106дәҝ件е’Ң10567дәҝе…ғпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ2.11%е’Ң2.27%гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝзӯ–зҡ„дёҚж–ӯе®һж–Ҫд»ҘеҸҠзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёҺзү©жөҒдә§дёҡиһҚеҗҲеә”з”ЁдёҚж–ӯж·ұе…ҘпјҢжҲ‘еӣҪжҷәж…§зү©жөҒдә§дёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模жҢҒз»ӯжү©еј гҖӮ2020е№ҙдёӯеӣҪжҷәж…§зү©жөҒеёӮеңә规模иҝ‘6000дәҝе…ғпјҢ2021е№ҙдёӯеӣҪжҷәж…§зү©жөҒеёӮеңә规模иҫҫ6477дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ10.9%гҖӮйў„и®Ў2022е№ҙдёӯеӣҪжҷәж…§зү©жөҒеёӮеңә规模е°Ҷиҫҫ6995дәҝе…ғгҖӮ

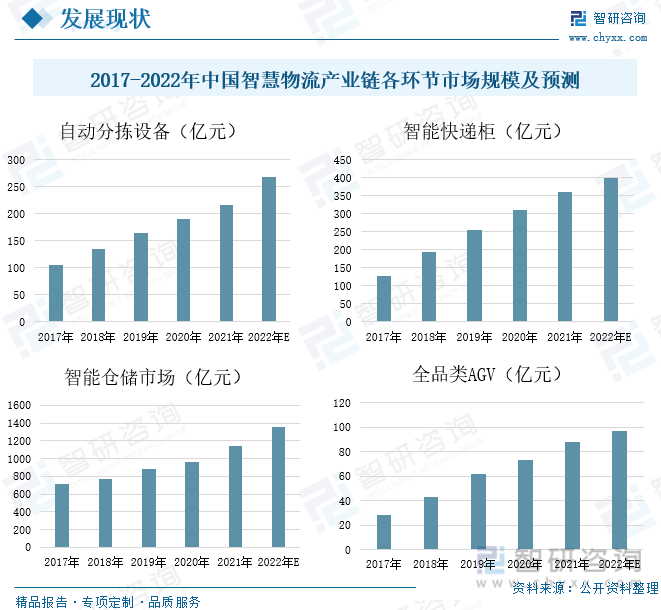

иҮӘеҠЁеҲҶжӢЈзі»з»ҹиғҪеӨҹеңЁжңҖзҹӯзҡ„ж—¶й—ҙеҶ…д»ҺеәһеӨ§зҡ„й«ҳеұӮиҙ§еӯҳжһ¶еӯҳеӮЁзі»з»ҹдёӯеҮҶзЎ®жүҫеҮәиҰҒеҮәеә“зҡ„е•Ҷе“ҒжүҖеңЁдҪҚзҪ®пјҢ并жҢүз…§жүҖйңҖж•°йҮҸеҮәеә“пјҢ并жҢүжүҖйңҖж•°йҮҸеҮәеә“пјҢе°Ҷд»ҺдёҚеҗҢеӮЁдҪҚдёҠеҸ–еҮәзҡ„дёҚеҗҢж•°йҮҸзҡ„е•Ҷе“ҒжҢүй…ҚйҖҒең°зӮ№зҡ„дёҚеҗҢиҝҗйҖҒеҲ°дёҚеҗҢзҡ„зҗҶиҙ§еҢәеҹҹжҲ–й…ҚйҖҒз«ҷеҸ°йӣҶдёӯпјҢд»ҘдҫҝиЈ…иҪҰй…ҚйҖҒгҖӮиҮӘеҠЁеҲҶжӢЈзі»з»ҹжӣҙеҠ ж–№дҫҝжҷәж…§зү©жөҒиЎҢдёҡпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪиҮӘеҠЁеҲҶжӢЈзі»з»ҹзҡ„еёӮеңә规模иҫҫ216.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ14.07%пјҢйў„и®Ў2022е№ҙиҮӘеҠЁеҲҶжӢЈзі»з»ҹзҡ„еёӮеңә规模иҫҫеҲ°267.5дәҝе…ғпјӣжҷәиғҪеҝ«йҖ’жҹңеҮӯеҖҹзҒөжҙ»жҖ§гҖҒе®үе…ЁжҖ§е’ҢдҫҝжҚ·жҖ§зӯүдјҳзӮ№пјҢиҮӘеә”з”Ёд»ҘжқҘпјҢдҫҝиҝ…йҖҹиҺ·еҫ—дәҶе№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„и®ӨеҸҜгҖӮ2021е№ҙжҲ‘еӣҪжҷәиғҪеҝ«йҖ’жҹңзҡ„еёӮеңә规模иҫҫ361дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ16.45%пјҢйў„и®Ў2022е№ҙжҷәиғҪеҝ«йҖ’жҹңзҡ„еёӮеңә规模иҫҫеҲ°400дәҝе…ғпјӣзү©жөҒзҺ°д»ЈеҢ–жҷәиғҪд»“еӮЁзі»з»ҹеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢ2021е№ҙжҲ‘еӣҪжҷәиғҪд»“еӮЁзҡ„еёӮеңә规模иҫҫ1146дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ19.38%пјҢйў„и®Ў2022е№ҙжҷәиғҪд»“еӮЁзҡ„еёӮеңә规模иҫҫеҲ°1357дәҝе…ғпјӣAGVжҳҜжҲ‘еӣҪжҷәж…§зү©жөҒйҮҚиҰҒзҡ„硬件и®ҫеӨҮд№ӢдёҖпјҢе…¶жңҖеёёи§Ғзҡ„еә”з”ЁдёәAGVжҗ¬иҝҗжңәеҷЁдәәе’ҢAGVе°ҸиҪҰгҖӮеҸ—зӣҠдәҺжҲ‘еӣҪжңәеҷЁдәәдә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪAGVеёӮеңә规模д№ҹйҡҸд№ӢдёҚж–ӯжү©еј гҖӮжҚ®зӣёе…іиө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪAGVеёӮеңә规模иҫҫ87.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ19.32%пјҢйў„и®Ў2022AGVеёӮеңә规模еўһй•ҝиҮі96.9дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү©жөҒиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡжҷәж…§зү©жөҒдјҒдёҡдёҚж–ӯеўһеҠ

д»ҺжҲ‘еӣҪжҷәж…§зү©жөҒдјҒдёҡжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪжҷәж…§зү©жөҒиЎҢдёҡзҡ„еҗ‘еҘҪеҸ‘еұ•пјҢдёҚж–ӯжңүдјҒдёҡиҝӣе…Ҙжҷәж…§зү©жөҒиЎҢдёҡпјҢиЎҢдёҡзӣёе…ідјҒдёҡжіЁеҶҢйҮҸйҖҗе№ҙеўһй•ҝпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒзӣёе…ідјҒдёҡжіЁеҶҢйҮҸжңүжүҖдёӢйҷҚдёә1960家пјҢйў„и®Ў2022е№ҙжҷәж…§зү©жөҒзӣёе…ідјҒдёҡжіЁеҶҢйҮҸиҫҫеҲ°278家пјҢд»ҺиЎҢдёҡжҠ•иһҚиө„жғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙиЎҢдёҡеҸ‘еұ•зҡ„жҪңеҠӣе·ЁеӨ§пјҢжӣҙеӨҡиЎҢдёҡиө„жң¬е®¶иҝӣе…Ҙжҷәж…§зү©жөҒеёӮеңәпјҢзӣёе…іжҠ•иө„дәӢ件е’ҢжҠ•иө„йҮ‘йўқд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢ2021е№ҙжҲ‘еӣҪжҷәж…§зү©жөҒжҠ•иө„ж•°йҮҸдёә82家пјҢиҫғдёҠе№ҙеўһеҠ 17家пјҢжҠ•иө„йҮ‘йўқдёә519.76дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ64.62%гҖӮ

еӣҪеӨ–жҷәж…§зү©жөҒйўҶеҹҹеҸ‘еұ•ж—¶й—ҙиҫғж—©пјҢе…·жңүе…Ҳиҝӣзҡ„жҠҖжңҜгҖҒдё°еҜҢзҡ„дә§е“Ғзәҝе’ҢеӨҡе№ҙз§ҜзҙҜзҡ„йЎ№зӣ®з»ҸйӘҢпјҢе…¶дјҳеҠҝеңЁй«ҳз«ҜеёӮеңәиҫғдёәжҳҺжҳҫгҖӮеӣҪеҶ…жҷәж…§зү©жөҒиЎҢдёҡе…ҙиө·ж—¶й—ҙиҫғжҷҡпјҢдёҺеӣҪеӨ–зӣёжҜ”пјҢеӯҳеңЁеҫҲеӨ§зҡ„е·®и·қгҖӮдҪҶдјҙйҡҸзқҖеӣҪеҶ…жҷәж…§зү©жөҒйңҖжұӮзҡ„еҝ«йҖҹеўһеҠ пјҢд»ҘеҸҠиө„жң¬зҡ„еҠ©жҺЁпјҢжҲ‘еӣҪеҮәзҺ°дәҶдёҖжү№д»ҺдәӢиҜҘиЎҢдёҡзҡ„дёӯе°ҸдјҒдёҡпјҢе·Із»Ҹеҹәжң¬еҪўжҲҗдәҶе®Ңж•ҙзҡ„жҷәж…§зү©жөҒе’ҢжҷәиғҪеҲ¶йҖ зі»з»ҹдә§дёҡй“ҫпјҢеңЁеҗ„з»ҶеҲҶиЎҢдёҡеҸ‘еұ•дәҶдёҖжү№з ”еҸ‘и®ҫи®ЎиғҪеҠӣиҫғејәгҖҒйЎ№зӣ®з»ҸйӘҢиҫғдёәдё°еҜҢзҡ„дјҒдёҡгҖӮдёңжқ°жҷәиғҪ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1995е№ҙпјҢдё»иҰҒдёҡеҠЎеҢ…жӢ¬жҷәиғҪеҲ¶йҖ зі»з»ҹжҖ»жүҝеҢ…жңҚеҠЎгҖҒжҷәиғҪз”ҹдә§и§ЈеҶіж–№жЎҲгҖҒжҷәиғҪд»“еӮЁи§ЈеҶіж–№жЎҲгҖҒжҷәиғҪеҲҶжӢЈи§ЈеҶіж–№жЎҲгҖҒжҷәиғҪй…ҚйҖҒи§ЈеҶіж–№жЎҲе’ҢжҷәиғҪз«ӢдҪ“еҒңиҪҰи§ЈеҶіж–№жЎҲгҖӮзӣ®еүҚпјҢдёңжқ°жҷәиғҪзҡ„жҷәиғҪзү©жөҒиҫ“йҖҒзі»з»ҹе·Іе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰж•ҙиҪҰеҸҠйӣ¶йғЁд»¶гҖҒе·ҘзЁӢжңәжў°гҖҒзү©жөҒд»“еӮЁгҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒз”өеӯҗе•ҶеҠЎгҖҒеҢ–е·ҘгҖҒзғҹиҚүгҖҒеҢ»иҚҜгҖҒзӯүеҗ„дёӘйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢдёңжқ°жҷәиғҪзҡ„жҷәиғҪзү©жөҒзі»з»ҹиҗҘ收жҢҒз»ӯеўһй•ҝпјҢ2021е№ҙжҷәиғҪзү©жөҒд»“еӮЁзі»з»ҹиҗҘ收дёә2.56дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ12.03%пјҢжҜӣеҲ©зҺҮдёә27.79%пјҢжҷәиғҪзү©жөҒиҝҗиҫ“зҡ„иҗҘ收дёә3.03дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ20%пјҢжҜӣеҲ©зҺҮдёә25.2%пјҢжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙжҷәиғҪзү©жөҒд»“еӮЁиҗҘ收дёә0.84дәҝе…ғпјҢжҷәиғҪзү©жөҒиҝҗиҫ“иҗҘ收дёә3.03дәҝе…ғгҖӮ

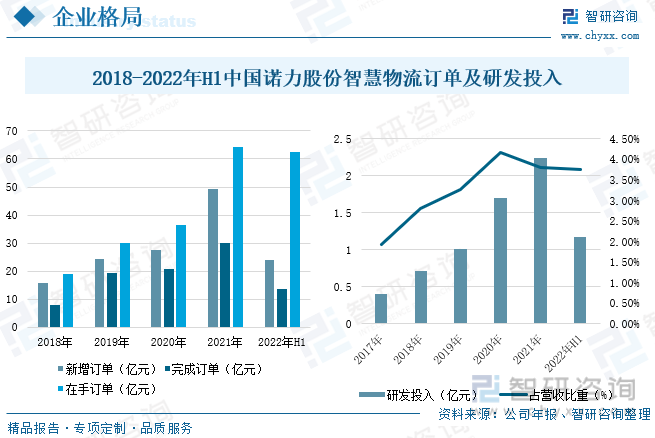

иҜәеҠӣжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎж¶өзӣ–зү©ж–ҷжҗ¬иҝҗгҖҒзү©жөҒзі»з»ҹйӣҶжҲҗгҖҒй«ҳз©әдҪңдёҡе№іеҸ°дёүеӨ§жқҝеқ—пјҢе…¶дёӯзү©ж–ҷжҗ¬иҝҗе’Ңзү©жөҒзі»з»ҹйӣҶжҲҗдёҡеҠЎзҡ„еҚҸеҗҢж•ҙеҗҲгҖӮе…¶дёӯпјҢе…¬еҸёзҡ„жҷәж…§зү©жөҒзі»з»ҹдёҡеҠЎеҢ…жӢ¬дёәеҲ¶йҖ еһӢдјҒдёҡгҖҒжөҒйҖҡеһӢдјҒдёҡд»ҘеҸҠзү©жөҒй…ҚйҖҒдёӯеҝғжҸҗдҫӣеҢ…жӢ¬иҮӘеҠЁеҢ–з«ӢдҪ“д»“еӮЁзі»з»ҹгҖҒиҮӘеҠЁеҢ–иҫ“йҖҒеҲҶжӢЈзі»з»ҹгҖҒж— дәәжҗ¬иҝҗжңәеҷЁдәәеҸҠзі»з»ҹе’ҢиҮӘеҠЁеҢ–зү©жөҒиҪҜ件系з»ҹзҡ„ж–№жЎҲи®ҫи®ЎгҖҒж•°жҚ®д»ҝзңҹгҖҒи®ҫеӨҮеҲ¶йҖ гҖҒе®үиЈ…и°ғиҜ•гҖҒе”®еҗҺжңҚеҠЎдәҺдёҖдҪ“зҡ„и§ЈеҶіж–№жЎҲпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬иҪ»е°ҸеһӢжҗ¬иҝҗиҪҰиҫҶгҖҒжңәеҠЁе·ҘдёҡиҪҰиҫҶгҖҒAGVеҸүиҪҰзӯүе·ҘдёҡиҪҰиҫҶзӯүгҖӮ2021е№ҙиҜәеҠӣиӮЎд»Ҫжҷәж…§зү©жөҒдёҡеҠЎиҗҘ收дёә29.98дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ43.45%пјҢжҜӣеҲ©зҺҮдёә20.96%пјҢ2022е№ҙдёҠеҚҠе№ҙжҷәж…§зү©жөҒдёҡеҠЎиҗҘ收дёә13.81дәҝе…ғгҖӮ

д»ҺиҜәеҠӣиӮЎд»Ҫжҷәж…§зү©жөҒзі»з»ҹи®ўеҚ•жғ…еҶөжқҘзңӢпјҢ2021е№ҙиҜәеҠӣиӮЎд»Ҫжҷәж…§зү©жөҒзі»з»ҹдёҡеҠЎж–°еўһи®ўеҚ•49.24дәҝе…ғпјҢе®ҢжҲҗи®ўеҚ•29.94дәҝе…ғпјҢеңЁжүӢи®ўеҚ•64.21дәҝе…ғгҖӮжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙиҜәеҠӣиӮЎд»Ҫжҷәж…§зү©жөҒзі»з»ҹдёҡеҠЎж–°еўһи®ўеҚ•23.91дәҝе…ғпјҢе®ҢжҲҗи®ўеҚ•13.84дәҝе…ғпјҢеңЁжүӢи®ўеҚ•62.61дәҝе…ғгҖӮд»Һе…¬еҸёз ”еҸ‘жҠ•е…Ҙжғ…еҶөжқҘзңӢпјҢ2021е№ҙиҜәеҠӣиӮЎд»Ҫз ”еҸ‘жҠ•е…Ҙиҫҫ2.24дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ31.9%пјҢеҚ жҖ»иҗҘ收зҡ„3.81%пјҢжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙз ”еҸ‘жҠ•е…Ҙиҫҫ1.18дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„3.76%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҷәиғҪеҢ–дёҚж–ӯжҺЁеҠЁжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•

1гҖҒж”ҝзӯ–еҲ©еҘҪжҷәж…§зү©жөҒеҸ‘еұ•

еңЁеҪ“еүҚеҪўеҠҝдёӢпјҢеҠ еҝ«зҺ°д»Јзү©жөҒдҪ“зі»е°Өе…¶жҳҜжҷәж…§зү©жөҒе»әи®ҫпјҢеҜ№еә”еҜ№з–«жғ…дёӢзҡ„з»ҸжөҺеҸ‘еұ•жҢ‘жҲҳпјҢд»ҘеҸҠе»әз«Ӣд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖе…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮ2022е№ҙ12жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеҠ еҝ«зҺ°д»Јзү©жөҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәж…§еҢ–иөӢиғҪпјҢжү“йҖ 科жҠҖеҗ«йҮҸй«ҳгҖҒеҲӣж–°иғҪеҠӣејәзҡ„жҷәж…§зү©жөҒж–°жЁЎејҸгҖӮеҠ еҝ«е»әи®ҫзҺ°д»Јзү©жөҒдҪ“зі»пјҢз»ҹзӯ№зү©жөҒжһўзәҪи®ҫж–ҪпјҢеҒҘе…ЁеҺҝд№Ўжқ‘дёүзә§зү©жөҒй…ҚйҖҒдҪ“зі»пјҢи§ЈеҶівҖңжңҖеҗҺдёҖе…¬йҮҢвҖқпјҢеҪўжҲҗеҶ…еӨ–иҒ”йҖҡгҖҒе®үе…Ёй«ҳж•Ҳзҡ„зү©жөҒзҪ‘з»ңпјҢжҷәж…§зү©жөҒжҳҜзҺ°д»Јзү©жөҒдҪ“зі»зҡ„еҝ…然д№Ӣи·ҜпјҢеңЁж”ҝзӯ–зҡ„еҠ жҢҒдёӢпјҢжңӘжқҘжҷәж…§зү©жөҒиЎҢдёҡе°ҶеҸ–еҫ—й•ҝи¶ізҡ„еҸ‘еұ•гҖӮ

2гҖҒ5GжҠҖжңҜзҡ„иҝӣжӯҘдёәжҷәж…§зү©жөҒдә§дёҡеҸ‘еұ•иөӢиғҪ

йҡҸзқҖзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒеҢәеқ—й“ҫзӯүж–°дёҖд»ЈжҠҖжңҜиө°еҗ‘жҲҗзҶҹпјҢзү©жөҒдәәе‘ҳгҖҒиЈ…еӨҮи®ҫж–Ҫд»ҘеҸҠиҙ§зү©е°Ҷе…ЁйқўжҺҘе…Ҙдә’иҒ”зҪ‘пјҢзү©жөҒеҗ„зҺҜиҠӮе®һзҺ°жҷәиғҪеҢ–пјҢжҺЁеҠЁзү©жөҒдә§дёҡеҗ‘жҷәиғҪеҢ–иҪ¬еһӢеҚҮзә§гҖӮ5GеҜ№дәҺжҷәиғҪзү©жөҒжңүе…ій”®жҖ§зҡ„жҺЁеҠЁдҪңз”ЁпјҢеҮӯеҖҹ5Gзҡ„й«ҳйҖҹдј иҫ“пјҢиҙ§зү©д»Һд»“еӮЁеҲ°иЈ…иҪҰеҲ°еңЁйҖ”еҶҚеҲ°жңҖз»ҲйҖҒеҲ°пјҢжҜҸдёӘзҺҜиҠӮзҡ„жүҖжңүж•°жҚ®еқҮеҸҜд»ҘвҖңе®һж—¶вҖқең°дј иҫ“еҲ°зү©жөҒз®ЎзҗҶе№іеҸ°пјҢе®һзҺ°зңҹжӯЈе®һж—¶еҢ–зҡ„зӣ‘з®Ўе’Ңи°ғеәҰпјҢеҶҚй…ҚеҗҲеҗҺеҸ°зҡ„жҷәж…§зү©жөҒжңҚеҠЎпјҢеҸҜд»ҘиҝӣдёҖжӯҘжҸҗй«ҳзү©жөҒй…ҚйҖҒжңҚеҠЎиҙЁйҮҸпјҢе…ЁйқўжҸҗеҚҮзү©жөҒзҡ„ж•ҙдҪ“ж•ҲзҺҮгҖӮ

3гҖҒжҸҗй«ҳжҷәж…§зү©жөҒиЎҢдёҡйӣҶдёӯеәҰ

еҰӮд»Ҡжҷәж…§зү©жөҒзі»з»ҹиҝҳжңӘе…Ёйқўжҷ®еҸҠпјҢеҸӘжңүдёӯеӨ§еһӢзү©жөҒдјҒдёҡиғҪеӨҹжӢҘжңүпјҢиҷҪ然зӣ®еүҚжҲ‘еӣҪзү©жөҒдјҒдёҡдј—еӨҡпјҢдҪҶиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеӨҙйғЁдјҒдёҡд»…еҚ жҚ®е°ҸйғЁеҲҶеёӮеңәд»ҪйўқпјҢиҖҢдёӯе°ҸдјҒдёҡеҸ‘еұ•жғ…еҶөеҲҷеҸӮе·®дёҚйҪҗпјҢзү©жөҒиЎҢдёҡеҸ‘еұ•иҫғдёәж··д№ұпјҢдјҒдёҡеҸ‘еұ•жңүеҫ…ж•ҙеҗҲпјҢиҖҢиғҪеӨҹзҺҮе…ҲеҸ‘еұ•е№¶еә”з”Ёжҷәж…§зү©жөҒжҠҖжңҜзҡ„дјҒдёҡжңүжңӣи„ұйў–иҖҢеҮәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…«з« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪжҷәж…§зү©жөҒзӣёе…ідә§дёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪжҷәж…§зү©жөҒйҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡеүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжҷәж…§зү©жөҒиЈ…еӨҮжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮпјҢдјҒдёҡе·®ејӮеҢ–з«һдәүж јеұҖжҳҫзҺ°[еӣҫ]](http://img.chyxx.com/images/2022/0224/428c1991807983bf20d8bd90959f5e6054ee616f.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡж•°еӯ—еҢ–еј•йўҶжҷәж…§зү©жөҒиЎҢдёҡеҸ‘еұ•ж–°жҖҒеҠҝ [еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёӯиҝңжө·з§‘VSиҝҗиҫҫ科жҠҖVSеҚҺй№ҸйЈһ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәж…§зү©жөҒиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)