ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–дёҚж–ӯе®Ңе–„пјҢдҝғиҝӣйҮҚз»„иӣӢзҷҪиЎҢдёҡзЁіжӯҘеҸ‘еұ•

йҮҚз»„иӣӢзҷҪжҳҜеә”з”Ёеҹәеӣ йҮҚз»„жҠҖжңҜпјҢе°ҶиғҪзҝ»иҜ‘жҲҗзӣ®зҡ„иӣӢзҷҪзҡ„DNA/RNAеҹәеӣ зүҮж®өжҸ’иҪ¬е…ҘеҸҜд»ҘиЎЁиҫҫзӣ®зҡ„иӣӢзҷҪзҡ„е®ҝдё»з»ҶиғһдёӯпјҢд»ҺиҖҢиҺ·еҫ—йҮҚз»„иҪҪдҪ“гҖӮйҮҚз»„иӣӢзҷҪзҡ„дә§дёҡй“ҫдёҠжёёдёәз”ҹзү©еҺҹжқҗж–ҷгҖҒз”ҹдә§и®ҫеӨҮгҖҒеҢ…иЈ…жқҗж–ҷд»ҘеҸҠеҗ„з§Қзә§еҲ«ж°ҙпјҢдёӯжёёеҲҷжҳҜйҮҚз»„иӣӢзҷҪдә§е“ҒпјҢдә§дёҡй“ҫдёӢжёёдёәе®ўжҲ·зҫӨдҪ“пјҢ2022е№ҙ6жңҲеӣҪ家иҚҜзӣ‘еұҖеҸ‘еёғгҖҠ2021е№ҙеәҰиҚҜе“Ғе®ЎиҜ„жҠҘе‘ҠгҖӢпјҢжҸҗеҮәжҢҒз»ӯи·ҹиҝӣеҗ„жҠҖжңҜи·Ҝзәҝж–°еҶ з—…жҜ’з–«иӢ—з ”еҸ‘иҝӣеұ•пјҢе°Өе…¶жҳҜйҮҚзӮ№и·ҹиҝӣйҮҚз»„иӣӢзҷҪзұ»дёҙеәҠиҜ•йӘҢиҝӣеұ•жғ…еҶөгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡйҮҚз»„иӣӢзҷҪз ”з©¶йўҶеҹҹдј—еӨҡпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

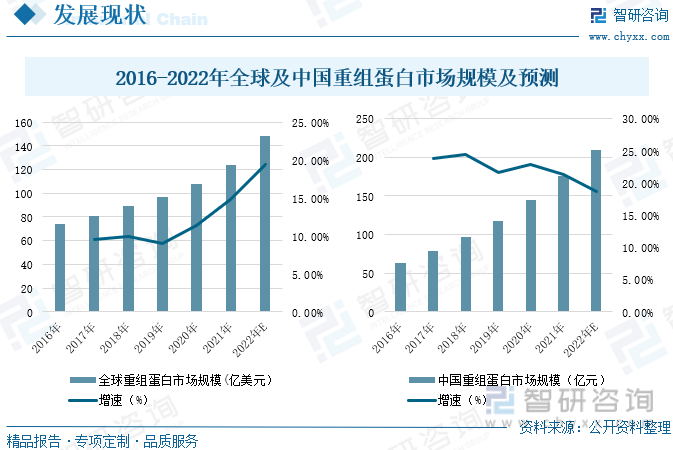

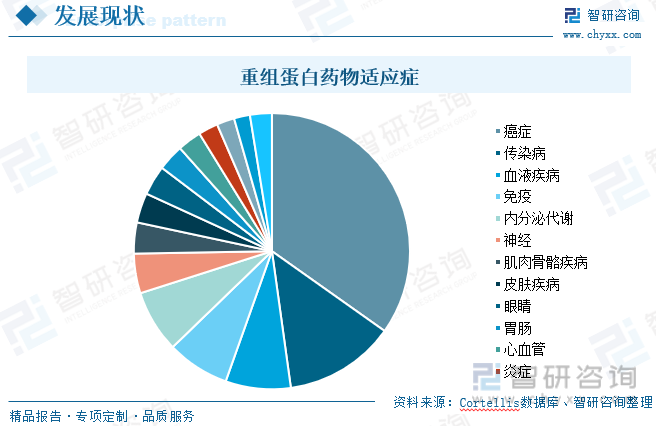

йҡҸзқҖдёӯеӣҪз”ҹзү©еҲ¶иҚҜиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•д»ҘеҸҠж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢйҮҚз»„иӣӢзҷҪеёӮеңәд№ҹйҡҸзқҖ蓬еӢғеҸ‘еұ•пјҢйҮҚз»„иӣӢзҷҪиҚҜзү©зӣёжҜ”дәҺдј з»ҹзҡ„е°ҸеҲҶеӯҗеҢ–еӯҰиҚҜзү©жқҘиҜҙе…·жңүжІ»з–—ж•Ҳжһңжҳҫи‘—гҖҒзү№ејӮжҖ§ејәгҖҒжҜ’жҖ§дҪҺгҖҒеүҜдҪңз”Ёе°ҸзӯүдјҳеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2016е№ҙиҮі2021е№ҙе…Ёзҗғд»ҘеҸҠдёӯеӣҪйҮҚз»„иӣӢзҷҪеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2021е№ҙе…ЁзҗғйҮҚз»„иӣӢзҷҪеёӮеңә规模дёә124дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеўһй•ҝ14.81%пјҢ2021е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪеёӮеңә规模дёә176дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ21.38%пјҢж №жҚ®Cortellisж•°жҚ®жҳҫзӨәпјҢзӣ®еүҚйҮҚз»„иӣӢзҷҪиҚҜзү©йҖӮеә”з—Үж¶үеҸҠжңҖеӨҡзҡ„еҢ…жӢ¬зҷҢз—ҮгҖҒдј жҹ“з—…гҖҒиЎҖж¶Із–ҫз—…гҖҒе…Қз–«гҖҒеҶ…еҲҶжіҢд»Ји°ўгҖҒзҘһз»Ҹзі»з»ҹзӯүз–ҫз—…гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз”ҹзү©з§‘жҠҖдә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢдёәеӣҪеҶ…йҮҚз»„иӣӢзҷҪжҸҗдҫӣжңәйҒҮ

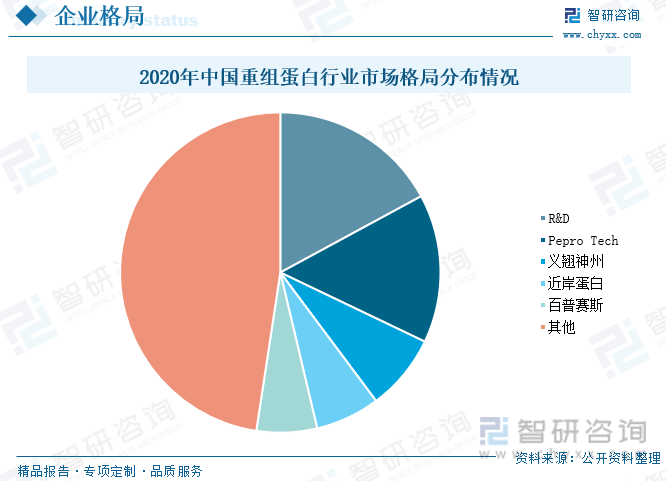

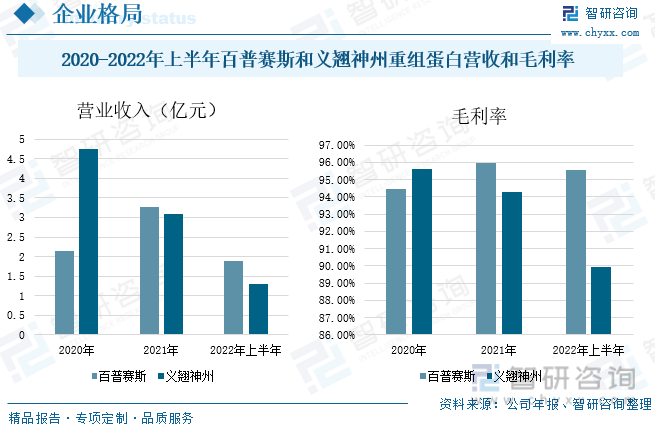

е…ЁзҗғйҮҚз»„иӣӢзҷҪдјҒдёҡй•ҝжңҹз”ұеӣҪеӨ–е“ҒзүҢеҚ жҚ®пјҢеӣҪдә§дјҒдёҡеёӮеңәеҚ жңүзҺҮжңүиҫғеӨ§зҡ„дёҠеҚҮз©әй—ҙпјҢеҚ жҜ”жңҖеӨҡзҡ„жҳҜзҫҺеӣҪзҡ„R&Dе…¬еҸёпјҢеёӮеңәеҚ жңүзҺҮдёә17.1%пјҢе…¶ж¬ЎжҳҜPepro TechпјҢеёӮеңәеҚ жңүзҺҮдёә15%пјҢ2020е№ҙиҝ‘еІёиӣӢзҷҪгҖҒд№үзҝҳзҘһе·һгҖҒзҷҫжҷ®иөӣж–Ҝ3家主иҰҒеӣҪдә§еҺӮе•Ҷе·Із»ҸеҚ жҚ®еӣҪеҶ…еёӮеңә20.3%зҡ„д»ҪйўқпјҢжӯӨеӨ–пјҢеӣҪеҶ…з”ҹзү©еҲ¶иҚҜгҖҒеҹәеӣ дёҺз»ҶиғһжІ»з–—гҖҒдҪ“еӨ–иҜҠж–ӯгҖҒmRNAз–«иӢ—зӯүдёӢжёёеә”з”ЁйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢдёәйҮҚз»„иӣӢзҷҪеӣҪдә§жӣҝд»ЈеҲӣйҖ иүҜжңәгҖӮ2021е№ҙзҷҫжҷ®иөӣж–ҜйҮҚз»„иӣӢзҷҪдёҡеҠЎиҗҘ收дёә3.26дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ52.34%пјҢжҜӣеҲ©зҺҮиҫҫ95.96%гҖӮ2021е№ҙд№үзҝҳзҘһе·һйҮҚз»„иӣӢзҷҪдёҡеҠЎиҗҘ收дёә3.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ34.94%пјҢжҜӣеҲ©зҺҮиҫҫ94.31%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝдёҚж–ӯеўһеҠ пјҢдёӢжёёиЎҢдёҡеҠ©еҠӣеҸ‘еұ•

еӣҪ家еҜ№дәҺз”ҹе‘ҪеҒҘеә·гҖҒз”ҹзү©еҲ¶йҖ гҖҒз”ҹзү©еҢ»иҚҜзҡ„еӨ§еҠӣж”ҜжҢҒпјҢеёҰеҠЁдәҶеӣҪеҶ…зӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢж–°еҶ з–«жғ…зҡ„еҪұе“ҚдёӢпјҢеҗ„з§ҚеҺҹжқҗж–ҷиҝӣеҸЈеҸ—йҳ»пјҢеҶ…з”ҹйңҖжұӮжү©еӨ§пјҢиҝӣдёҖжӯҘдҝғиҝӣжң¬еңҹдјҒдёҡзҡ„еҸ‘еұ•пјҢеӣҪеҶ…йҮҚз»„иӣӢзҷҪиЎҢдёҡе°ҶйҖҡиҝҮд»·ж јгҖҒдҫӣеә”й“ҫд»ҘеҸҠжңҚеҠЎдјҳеҠҝжҸҗеҚҮеёӮеңәз«һдәүеҠӣпјҢйҖҗжёҗжү“з ҙиҝӣеҸЈдә§е“Ғдёәдё»еҜјзҡ„еұҖйқўпјҢеҠ еҝ«еҪўжҲҗиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝеҸ‘еұ•гҖӮйҮҚз»„иӣӢзҷҪзҡ„дёӢжёёдё»иҰҒж¶үеҸҠеӣҪеҶ…з”ҹзү©еҲ¶иҚҜгҖҒз”ҹе‘Ҫ科еӯҰеҹәзЎҖз ”з©¶гҖҒдҪ“еӨ–иҜҠж–ӯгҖҒmRNAз–«иӢ—зӯүйўҶеҹҹпјҢдёәйҮҚз»„иӣӢзҷҪеӣҪдә§жӣҝд»ЈеҲӣйҖ иүҜжңәгҖӮе…·жңүиҫғй«ҳдә§е“Ғе“ҒиҙЁе’Ңиҫғејәе“ҒзүҢеҪұе“ҚеҠӣзҡ„иӣӢзҷҪиҙЁйҮҚз»„еҺҹж–ҷдјҒдёҡпјҢе°ҶеңЁд»ҠеҗҺзҡ„еёӮеңәз«һдәүдёӯжӣҙе…·з«һдәүеҠӣпјҢиҺ·еҫ—еёӮеңәи®ӨеҸҜ并еҫ—еҲ°жҢҒз»ӯеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡйҮҚз»„иӣӢзҷҪгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–дёҚж–ӯе®Ңе–„пјҢдҝғиҝӣйҮҚз»„иӣӢзҷҪиЎҢдёҡзЁіжӯҘеҸ‘еұ•

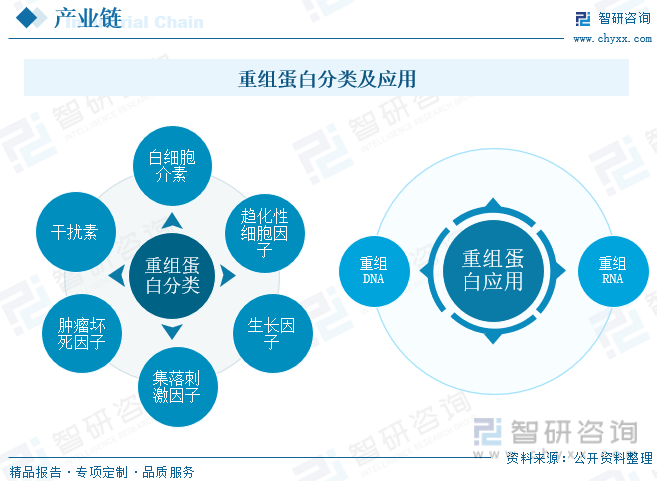

йҮҚз»„иӣӢзҷҪжҳҜеә”з”Ёеҹәеӣ йҮҚз»„жҠҖжңҜпјҢе°ҶиғҪзҝ»иҜ‘жҲҗзӣ®зҡ„иӣӢзҷҪзҡ„DNA/RNAеҹәеӣ зүҮж®өжҸ’иҪ¬е…ҘеҸҜд»ҘиЎЁиҫҫзӣ®зҡ„иӣӢзҷҪзҡ„е®ҝдё»з»ҶиғһдёӯпјҢд»ҺиҖҢиҺ·еҫ—йҮҚз»„иҪҪдҪ“гҖӮйҮҚз»„иӣӢзҷҪзҡ„дә§з”ҹжҳҜеә”з”ЁдәҶйҮҚз»„DNAжҲ–йҮҚз»„RNAзҡ„жҠҖжңҜд»ҺиҖҢиҺ·еҫ—зҡ„иӣӢзҷҪиҙЁгҖӮдҪ“еӨ–йҮҚз»„иӣӢзҷҪзҡ„з”ҹдә§дё»иҰҒеҢ…жӢ¬еӣӣеӨ§зі»з»ҹпјҡеҺҹж ёиӣӢзҷҪиЎЁиҫҫпјҢе“әд№іеҠЁзү©з»ҶиғһиӣӢзҷҪиЎЁиҫҫпјҢй…өжҜҚиӣӢзҷҪиЎЁиҫҫеҸҠжҳҶиҷ«з»ҶиғһиӣӢзҷҪиЎЁиҫҫгҖӮз”ҹдә§зҡ„иӣӢзҷҪеңЁжҙ»жҖ§е’Ңеә”з”Ёж–№жі•ж–№йқўеқҮжңүжүҖдёҚеҗҢгҖӮж №жҚ®иҮӘиә«зҡ„дёӢжёёиҝҗз”ЁйҖүжӢ©еҗҲйҖӮзҡ„иӣӢзҷҪиЎЁиҫҫзі»з»ҹпјҢжҸҗй«ҳиЎЁиҫҫжҲҗеҠҹзҺҮгҖӮйҮҚз»„иӣӢзҷҪзҡ„дә§з”ҹе°ҡеҸҜеҲ©з”ЁиҪ¬еҹәеӣ еҠЁзү©зҡ„д№іи…әжҲ–иҖ…жӨҚзү©дә§з”ҹпјҢдә§з”ҹзҡ„йҮҚз»„иӣӢзҷҪдҪңдёәз”ҹзү©еҲ¶иҚҜзҡ„дә§зү©пјҢеңЁеҢ»еӯҰдёӯдҪңз”Ёжҳҫи‘—гҖӮеҲ©з”Ёеҹәеӣ е·ҘзЁӢжҠҖжңҜпјҢеҸҜд»ҘдҪҝз»ҶиғһжҲ–иҖ…еҠЁзү©жң¬иә«еҸҳжҲҗ"жү№йҮҸз”ҹдә§иҚҜзү©зҡ„е·ҘеҺӮгҖӮжҢүз…§еҠҹиғҪдёҚеҗҢпјҢйҮҚз»„иӣӢзҷҪеҸҜд»ҘеҲҶдёәзҷҪз»Ҷиғһд»Ӣзҙ гҖҒе№Іжү°зҙ гҖҒиӮҝзҳӨеқҸжӯ»еӣ еӯҗгҖҒйӣҶиҗҪеҲәжҝҖеӣ еӯҗгҖҒз”ҹй•ҝеӣ еӯҗгҖҒи¶ӢеҢ–жҖ§з»Ҷиғһеӣ еӯҗгҖӮйҮҚз»„иӣӢзҷҪдё»иҰҒжҳҜйҮҚз»„DNAе’ҢRNAгҖӮ

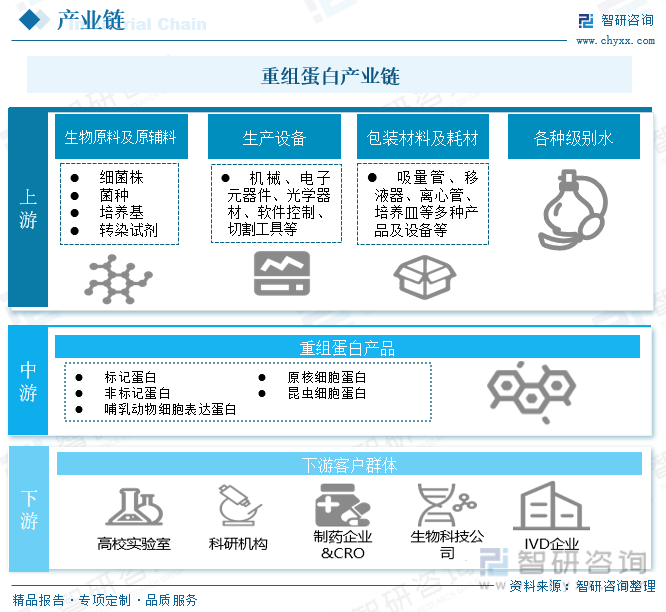

йҮҚз»„иӣӢзҷҪзҡ„дә§дёҡй“ҫдёҠжёёдёәз”ҹзү©еҺҹжқҗж–ҷгҖҒз”ҹдә§и®ҫеӨҮгҖҒеҢ…иЈ…жқҗж–ҷд»ҘеҸҠеҗ„з§Қзә§еҲ«ж°ҙпјҢдёӯжёёеҲҷжҳҜйҮҚз»„иӣӢзҷҪдә§е“ҒпјҢеҢ…жӢ¬ж Үи®°иӣӢзҷҪгҖҒйқһж Үи®°иӣӢзҷҪгҖҒе“әд№іеҠЁзү©з»ҶиғһиЎЁиҫҫиӣӢзҷҪзӯүпјҢдә§дёҡй“ҫдёӢжёёдёәе®ўжҲ·зҫӨдҪ“пјҢдё»иҰҒеҲҶдёәдёӨеӨ§зұ»пјҡдёҖзұ»жҳҜд»Ҙз”ҹе‘Ҫ科еӯҰеҹәзЎҖз ”з©¶дёәеҜјеҗ‘зҡ„з§‘з ”жңәжһ„жҲ–й«ҳж Ўе®һйӘҢе®ӨпјҢеҸҰдёҖзұ»еҲҷжҳҜе·Ҙдёҡз”ЁжҲ·пјҢеҢ…еҗ«д»Ҙз ”еҸ‘дёәж ёеҝғзҡ„еҲ¶иҚҜдјҒдёҡгҖҒз–«иӢ—з”ҹдә§дјҒдёҡд»ҘеҸҠдёәеҢ»йҷўгҖҒдҪ“жЈҖдёӯеҝғгҖҒзӢ¬з«Ӣе®һйӘҢе®ӨгҖҒиЎҖз«ҷгҖҒз–ҫжҺ§дёӯеҝғзӯүжҸҗдҫӣдҪ“еӨ–иҜҠж–ӯиҜ•еүӮзҡ„з”ҹдә§е•ҶгҖӮ

еӣҪ家еҮәеҸ°дәҶеӨҡйЎ№жңүе…ійҮҚз»„иӣӢзҷҪиЎҢдёҡзӣёе…ізҡ„ж”ҝзӯ–пјҢ2015е№ҙ2жңҲеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҮәеҸ°дәҶгҖҠз”ҹзү©зұ»дјјиҚҜз ”еҸ‘дёҺиҜ„д»·жҠҖжңҜжҢҮеҜјеҺҹеҲҷпјҲиҜ•иЎҢпјүгҖӢпјҢжҸҗеҮәеҜ№дёҚеҗҢз§Қзұ»зҡ„йҮҚз»„иӣӢзҷҪпјҢз”ҡиҮіжҳҜеҗҢдёҖзұ»иӣӢзҷҪпјҢеҰӮе…¶з–—ж•ҲжңәеҲ¶дёҚеҗҢпјҢиҙЁйҮҸеұһжҖ§е·®ејӮзҡ„жқғйҮҚд№ҹдёҚеҗҢпјҢеҲҶжһҗиҚҜеӯҰиҙЁйҮҸзӣёдјјжҖ§ж—¶иҰҒдәҲд»ҘиҖғиҷ‘гҖӮ2017е№ҙ5жңҲ科жҠҖйғЁгҖҒеӣҪ家еҸ‘改委еҮәеҸ°дәҶгҖҠвҖңеҚҒдёүдә”вҖқеҒҘеә·дә§дёҡ科жҠҖеҲӣ新专项规еҲ’гҖӢпјҢжҸҗеҮәж”ҜжҢҒз—…жҜ’жҖ§з–«иӢ—гҖҒиҒ”еҗҲз–«иӢ—гҖҒеҹәеӣ йҮҚз»„иӣӢзҷҪиҙЁз–«иӢ—гҖҒеӨҡзі–иӣӢзҷҪз»“еҗҲзӯүз»ҶиҸҢжҖ§з–«иӢ—еҸҠжІ»з–—жҖ§з–«иӢ—з ”з©¶пјҢ2018е№ҙ5жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒдёүдә”вҖқеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеӣҙз»•жһ„е»әеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„з”ҹзү©еҢ»иҚҜдә§дёҡдҪ“зі»пјҢд»ҘжҠ—дҪ“иҚҜзү©гҖҒйҮҚз»„иӣӢзҷҪиҚҜзү©гҖҒж–°еһӢз–«иӢ—зӯүж–°е…ҙиҚҜзү©дёәйҮҚзӮ№пјҢ2022е№ҙ6жңҲеӣҪ家иҚҜзӣ‘еұҖеҸ‘еёғгҖҠ2021е№ҙеәҰиҚҜе“Ғе®ЎиҜ„жҠҘе‘ҠгҖӢпјҢжҸҗеҮәжҢҒз»ӯи·ҹиҝӣеҗ„жҠҖжңҜи·Ҝзәҝж–°еҶ з—…жҜ’з–«иӢ—з ”еҸ‘иҝӣеұ•пјҢе°Өе…¶жҳҜйҮҚзӮ№и·ҹиҝӣйҮҚз»„иӣӢзҷҪзұ»дёҙеәҠиҜ•йӘҢиҝӣеұ•жғ…еҶөгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡйҮҚз»„иӣӢзҷҪз ”з©¶йўҶеҹҹдј—еӨҡпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

йҡҸзқҖдёӯеӣҪз”ҹзү©еҲ¶иҚҜиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•д»ҘеҸҠж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢйҮҚз»„иӣӢзҷҪеёӮеңәд№ҹйҡҸзқҖ蓬еӢғеҸ‘еұ•пјҢйҮҚз»„иӣӢзҷҪиҚҜзү©зӣёжҜ”дәҺдј з»ҹзҡ„е°ҸеҲҶеӯҗеҢ–еӯҰиҚҜзү©жқҘиҜҙе…·жңүжІ»з–—ж•Ҳжһңжҳҫи‘—гҖҒзү№ејӮжҖ§ејәгҖҒжҜ’жҖ§дҪҺгҖҒеүҜдҪңз”Ёе°ҸзӯүдјҳеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2016е№ҙиҮі2021е№ҙе…Ёзҗғд»ҘеҸҠдёӯеӣҪйҮҚз»„иӣӢзҷҪеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2021е№ҙе…ЁзҗғйҮҚз»„иӣӢзҷҪеёӮеңә规模дёә124дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеўһй•ҝ14.81%пјҢйў„и®Ў2022е№ҙеўһй•ҝиҮі148дәҝзҫҺе…ғпјҢзӣ®еүҚдёӯеӣҪйҮҚз»„иӣӢзҷҪиҚҜзү©дё»иҰҒжңүвҲ¶йҮҚз»„иғ°еІӣзҙ гҖҒйҮҚз»„е№Іжү°зҙ гҖҒйҮҚз»„еҮқиЎҖеӣ еӯҗгҖҒйҮҚз»„дҝғзәўз»Ҷиғһз”ҹжҲҗзҙ гҖҒйҮҚз»„зІ’з»ҶиғһйӣҶиҗҪеҲәжҝҖеӣ еӯҗгҖҒй…¶жӣҝд»ЈйҮҚз»„иӣӢзҷҪиҚҜзү©гҖҒйҮҚз»„з”ҹй•ҝжҝҖзҙ зӯүгҖӮе…¶дёӯйҮҚз»„иғ°еІӣзҙ еңЁдёӯеӣҪйҮҚз»„иӣӢзҷҪиҚҜзү©еёӮеңәдёӯеҚ жҚ®зқҖйҮҚиҰҒзҡ„ең°дҪҚпјҢйҮҚз»„е№Іжү°зҙ гҖҒйҮҚз»„дҝғзәўз»Ҷиғһз”ҹжҲҗзҙ зӯүз»ҶеҲҶдә§е“ҒеҸ‘еұ•жҪңеҠӣиҫғеӨ§пјҢе°Өе…¶жҳҜй•ҝж•ҲиҚҜзү©гҖӮ2021е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪеёӮеңә规模дёә176дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ21.38%пјҢйў„и®Ў2022е№ҙйҮҚз»„иӣӢзҷҪзҡ„еёӮеңә规模еўһй•ҝиҮі209дәҝе…ғгҖӮ

ж №жҚ®Cortellisж•°жҚ®жҳҫзӨәпјҢзӣ®еүҚйҮҚз»„иӣӢзҷҪиҚҜзү©йҖӮеә”з—Үж¶үеҸҠжңҖеӨҡзҡ„еҢ…жӢ¬зҷҢз—ҮгҖҒдј жҹ“з—…гҖҒиЎҖж¶Із–ҫз—…гҖҒе…Қз–«гҖҒеҶ…еҲҶжіҢд»Ји°ўгҖҒзҘһз»Ҹзі»з»ҹзӯүз–ҫз—…гҖӮ

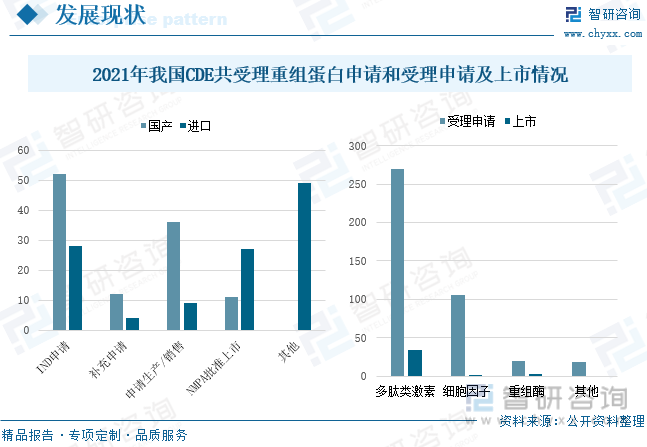

2021е№ҙжҲ‘еӣҪCDEе…ұеҸ—зҗҶйҮҚз»„иӣӢзҷҪз”іиҜ·414件пјҢеӣҪдә§231件гҖҒиҝӣеҸЈ183件пјҢе…¶дёӯеҢ…жӢ¬INDз”іиҜ·80件гҖҒиЎҘе……з”іиҜ·16件гҖҒд»ҝеҲ¶иҚҜиЎҘе……з”іиҜ·224件гҖҒз”іиҜ·з”ҹдә§й”Җе”®45件еҸҠе…¶д»–з”іиҜ·49件гҖӮд»Һдә§е“ҒеҸ—зҗҶз”іиҜ·е’ҢдёҠеёӮжғ…еҶөжқҘзңӢпјҢ2021е№ҙCDEеҸ—зҗҶеӨҡиӮҪзұ»жҝҖзҙ 270дёӘгҖҒз»Ҷиғһеӣ еӯҗ106дёӘгҖҒйҮҚз»„й…¶20дёӘеҸҠе…¶д»–18дёӘз”іиҜ·гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡз”ҹзү©з§‘жҠҖдә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢдёәеӣҪеҶ…йҮҚз»„иӣӢзҷҪжҸҗдҫӣжңәйҒҮ

е…ЁзҗғйҮҚз»„иӣӢзҷҪдјҒдёҡй•ҝжңҹз”ұеӣҪеӨ–е“ҒзүҢеҚ жҚ®пјҢеӣҪдә§дјҒдёҡеёӮеңәеҚ жңүзҺҮжңүиҫғеӨ§зҡ„дёҠеҚҮз©әй—ҙпјҢеҚ жҜ”жңҖеӨҡзҡ„жҳҜзҫҺеӣҪзҡ„R&Dе…¬еҸёпјҢеёӮеңәеҚ жңүзҺҮдёә17.1%пјҢе…¶ж¬ЎжҳҜPepro TechпјҢеёӮеңәеҚ жңүзҺҮдёә15%пјҢеӣҪеҶ…дјҒдёҡеңЁйҮҚз»„иӣӢзҷҪдә§е“ҒжҠҖжңҜгҖҒиҙЁйҮҸе’Ң规模зӯүж–№йқўдёҺеӣҪеӨ–е“ҒзүҢеӯҳеңЁиҫғеӨ§е·®и·қгҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪ家зӣёе…іж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢжҲ‘еӣҪз”ҹзү©з§‘жҠҖдә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢжҠҖжңҜиҝӣжӯҘжҳҫи‘—пјҢж¶ҢзҺ°дәҶдёҖдәӣжҠҖжңҜе…ҲиҝӣгҖҒе…·жңүз«һдәүеҠӣзҡ„еӣҪеҶ…йҮҚз»„иӣӢзҷҪеҺӮе•ҶгҖӮ2020е№ҙиҝ‘еІёиӣӢзҷҪгҖҒд№үзҝҳзҘһе·һгҖҒзҷҫжҷ®иөӣж–Ҝ3家主иҰҒеӣҪдә§еҺӮе•Ҷе·Із»ҸеҚ жҚ®еӣҪеҶ…еёӮеңә20.3%зҡ„д»ҪйўқпјҢд№үзҝҳзҘһе·һгҖҒиҝ‘еІёиӣӢзҷҪе’Ңзҷҫжҷ®иөӣж–Ҝзҡ„еёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә7.7%гҖҒ6.5%е’Ң6.1%гҖӮжӯӨеӨ–пјҢеӣҪеҶ…з”ҹзү©еҲ¶иҚҜгҖҒеҹәеӣ дёҺз»ҶиғһжІ»з–—гҖҒдҪ“еӨ–иҜҠж–ӯгҖҒmRNAз–«иӢ—зӯүдёӢжёёеә”з”ЁйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢдёәйҮҚз»„иӣӢзҷҪеӣҪдә§жӣҝд»ЈеҲӣйҖ иүҜжңәгҖӮ

еҢ—дә¬зҷҫжҷ®иөӣж–Ҝз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸёдё»иҰҒдёәе…ЁзҗғеҲ¶иҚҜдјҒдёҡгҖҒз”ҹзү©з§‘жҠҖе…¬еҸёгҖҒз§‘з ”жңәжһ„жҸҗдҫӣйҮҚз»„иӣӢзҷҪгҖҒжҠ—дҪ“зӯүз”ҹзү©иҜ•еүӮпјҢеә”з”ЁдәҺиӮҝзҳӨгҖҒиҮӘиә«е…Қз–«з–ҫз—…гҖҒеҝғиЎҖз®Ўз—…гҖҒдј жҹ“з—…зӯүз–ҫз—…зҡ„иҚҜзү©зӯӣйҖүеҸҠдјҳеҢ–зӯүгҖӮеҢ—дә¬д№үзҝҳзҘһе·һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家д»ҺдәӢз”ҹзү©иҜ•еүӮз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җ售并жҸҗдҫӣжҠҖжңҜжңҚеҠЎзҡ„з”ҹзү©з§‘жҠҖе…¬еҸёпјҢдё»иҰҒдёҡеҠЎеҢ…жӢ¬йҮҚз»„иӣӢзҷҪгҖҒжҠ—дҪ“гҖҒеҹәеӣ е’Ңеҹ№е…»еҹәзӯүдә§е“ҒпјҢд»ҘеҸҠйҮҚз»„иӣӢзҷҪгҖҒжҠ—дҪ“зҡ„ејҖеҸ‘е’Ңз”ҹзү©еҲҶжһҗжЈҖжөӢзӯүжңҚеҠЎгҖӮ2021е№ҙзҷҫжҷ®иөӣж–ҜйҮҚз»„иӣӢзҷҪдёҡеҠЎиҗҘ收дёә3.26дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ52.34%пјҢжҜӣеҲ©зҺҮиҫҫ95.96%гҖӮ2021е№ҙд№үзҝҳзҘһе·һйҮҚз»„иӣӢзҷҪдёҡеҠЎиҗҘ收дёә3.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ34.94%пјҢжҜӣеҲ©зҺҮиҫҫ94.31%гҖӮ2022е№ҙдёҠеҚҠе№ҙзҷҫжҷ®иөӣж–Ҝе’Ңд№үзҝҳзҘһе·һйҮҚз»„иӣӢзҷҪдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә1.89дәҝе…ғе’Ң1.31дәҝе…ғпјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә95.54%е’Ң89.93%гҖӮ

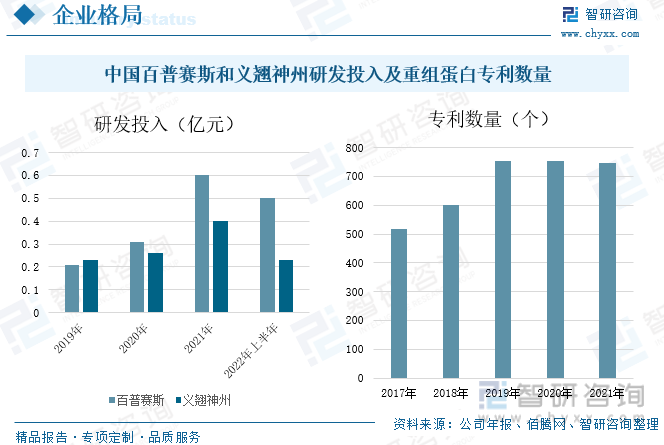

жҚ®з»ҹи®ЎпјҢдёӯеӣҪзҷҫжҷ®иөӣж–Ҝе’Ңд№үзҝҳзҘһе·һзҡ„з ”еҸ‘жҠ•е…ҘйҖҗе№ҙеўһеҠ пјҢеҸҠж—¶ж»Ўи¶ідёҡз•ҢиҚҜзү©з ”еҸ‘еҸҠз”ҹдә§ж–°еҸ‘йңҖжұӮпјҢеҠ еҝ«з”ҹзү©иҜ•еүӮзҡ„з ”еҸ‘дёҺе“Ғзұ»жү©е……пјҢдёҚж–ӯдјҳеҢ–йҮҚз»„иӣӢзҷҪз”ҹдә§е·ҘиүәпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮдёҺ规模пјҢ并稳е®ҡдҝқжҢҒй«ҳиҙЁйҮҸзҡ„дә§е“Ғдә§еҮәпјҢиғҪеңЁиЎҢдёҡз«һдәүдёӯе§Ӣз»ҲеӨ„дәҺдјҳеҠҝең°дҪҚгҖӮ2021е№ҙзҷҫжҷ®иөӣж–Ҝзҡ„з ”еҸ‘жҠ•е…Ҙдёә0.6дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ93.55%пјҢ2021е№ҙд№үзҝҳзҘһе·һзҡ„з ”еҸ‘жҠ•е…Ҙдёә0.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ53.85%пјҢйҮҚз»„иӣӢзҷҪзҡ„дё“еҲ©ж•°йҮҸж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2021е№ҙйҮҚз»„иӣӢзҷҪзҡ„дё“еҲ©ж•°йҮҸдёә745дёӘгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝдёҚж–ӯеўһеҠ пјҢдёӢжёёиЎҢдёҡеҠ©еҠӣеҸ‘еұ•

1гҖҒиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝеўһејә

йҮҚз»„иӣӢзҷҪиҝҗз”ЁйўҶеҹҹдј—еӨҡпјҢеҠ д№Ӣз”ҹзү©еҲ¶иҚҜиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•еҸ‘еұ•пјҢйҮҚз»„иӣӢзҷҪзҡ„еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢйў„и®ЎеҲ°2022е№ҙе…ЁзҗғйҮҚз»„иӣӢзҷҪеёӮеңә规模еўһй•ҝиҮі148дәҝзҫҺе…ғпјҢйў„и®Ў2022е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪзҡ„еёӮеңә规模еўһй•ҝиҮі209дәҝе…ғгҖӮеӣҪ家еҜ№дәҺйҮҚз»„иӣӢзҷҪиЎҢдёҡеҮәеҸ°дәҶеҗ„з§Қи§„з« ж”ҝзӯ–е’Ңеј•еҜјжҖ§ж–Ү件пјҢ2022е№ҙ6жңҲеӣҪ家иҚҜзӣ‘еұҖеҸ‘еёғгҖҠ2021е№ҙеәҰиҚҜе“Ғе®ЎиҜ„жҠҘе‘ҠгҖӢпјҢжҸҗеҮәжҢҒз»ӯи·ҹиҝӣеҗ„жҠҖжңҜи·Ҝзәҝж–°еҶ з—…жҜ’з–«иӢ—з ”еҸ‘иҝӣеұ•пјҢе°Өе…¶жҳҜйҮҚзӮ№и·ҹиҝӣйҮҚз»„иӣӢзҷҪзұ»дёҙеәҠиҜ•йӘҢиҝӣеұ•жғ…еҶөгҖӮеҠӣжұӮеҠ еҝ«еҹ№иӮІеҮәдёҖжү№е…·жңүиҫғејәеӣҪйҷ…з«һдәүеҠӣзҡ„ж–°е…ҙдә§дёҡпјҢеӣҪ家еҜ№дәҺз”ҹе‘ҪеҒҘеә·гҖҒз”ҹзү©еҲ¶йҖ гҖҒз”ҹзү©еҢ»иҚҜзҡ„еӨ§еҠӣж”ҜжҢҒпјҢеёҰеҠЁдәҶеӣҪеҶ…зӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢж–°еҶ з–«жғ…зҡ„еҪұе“ҚдёӢпјҢеҗ„з§ҚеҺҹжқҗж–ҷиҝӣеҸЈеҸ—йҳ»пјҢеҶ…з”ҹйңҖжұӮжү©еӨ§пјҢиҝӣдёҖжӯҘдҝғиҝӣжң¬еңҹдјҒдёҡзҡ„еҸ‘еұ•пјҢйҡҸзқҖеӣҪ家зӣёе…іж”ҝзӯ–зҡ„еҮәеҸ°гҖҒз ”еҸ‘жҠ•е…Ҙзҡ„еўһеҠ гҖҒдә§е“ҒиҙЁйҮҸзҡ„жҸҗй«ҳгҖҒдёҡеҠЎж°ҙе№ізҡ„иҝӣжӯҘзӯүпјҢеӣҪеҶ…йҮҚз»„иӣӢзҷҪиЎҢдёҡе°ҶйҖҡиҝҮд»·ж јгҖҒдҫӣеә”й“ҫд»ҘеҸҠжңҚеҠЎдјҳеҠҝжҸҗеҚҮеёӮеңәз«һдәүеҠӣпјҢйҖҗжёҗжү“з ҙиҝӣеҸЈдә§е“Ғдёәдё»еҜјзҡ„еұҖйқўпјҢеҠ еҝ«еҪўжҲҗиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝеҸ‘еұ•гҖӮ

2гҖҒдёӢжёёиЎҢдёҡеҸ‘еұ•еҠ©еҠӣ

йҮҚз»„иӣӢзҷҪзҡ„дёӢжёёдё»иҰҒж¶үеҸҠеӣҪеҶ…з”ҹзү©еҲ¶иҚҜгҖҒз”ҹе‘Ҫ科еӯҰеҹәзЎҖз ”з©¶гҖҒдҪ“еӨ–иҜҠж–ӯгҖҒmRNAз–«иӢ—зӯүйўҶеҹҹпјҢдёәйҮҚз»„иӣӢзҷҪеӣҪдә§жӣҝд»ЈеҲӣйҖ иүҜжңәгҖӮзӣ®еүҚпјҢ科еӯҰз ”з©¶гҖҒз”ҹзү©иҚҜиЎҢдёҡзҡ„еҸ‘еұ•д»ҘеҸҠзІҫеҮҶеҢ»з–—зҡ„е…ҙиө·пјҢи®ёеӨҡз§‘з ”жңәжһ„д»ҘеҸҠеҢ»иҚҜдјҒдёҡеҜ№дәҺйҮҚз»„иӣӢзҷҪиҙЁйҮҸзҡ„иҰҒжұӮжҳҫи‘—жҸҗеҚҮпјҢжӣҙеҠ еҖҫеҗ‘дәҺйҖүжӢ©жӣҙзЁіе®ҡгҖҒжӣҙжҲҗзҶҹзҡ„й«ҳиҙЁйҮҸйҮҚз»„иӣӢзҷҪпјҢйҷҚдҪҺиҚҜзү©з ”еҸ‘зҡ„йЈҺйҷ©жҸҗй«ҳз ”еҸ‘ж•ҲзҺҮпјҢеӣ жӯӨпјҢйҮҚз»„иӣӢзҷҪдёӢжёёйўҶеҹҹзҡ„з”ҹзү©еҢ»иҚҜз ”еҸ‘гҖҒиҜҠж–ӯе’Ңж–°еһӢз–«иӢ—зӯүеёӮеңәзҡ„еҸ‘еұ•е°ҶйҡҸзқҖеҜ№йҮҚз»„иӣӢзҷҪдә§е“Ғзҡ„йңҖжұӮиҖҢеҸҳеҢ–гҖӮе…·жңүиҫғй«ҳдә§е“Ғе“ҒиҙЁе’Ңиҫғејәе“ҒзүҢеҪұе“ҚеҠӣзҡ„иӣӢзҷҪиҙЁйҮҚз»„еҺҹж–ҷдјҒдёҡпјҢе°ҶеңЁд»ҠеҗҺзҡ„еёӮеңәз«һдәүдёӯжӣҙе…·з«һдәүеҠӣпјҢиҺ·еҫ—еёӮеңәи®ӨеҸҜ并еҫ—еҲ°жҢҒз»ӯеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙйҮҚз»„иӣӢзҷҪиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢйҮҚз»„иӣӢзҷҪиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝдёҚж–ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйҮҚз»„иӣӢзҷҪиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”зҷҫжҷ®иөӣж–ҜпјҡжҜӣеҲ©зҺҮй«ҳдҪҚиҝҗиЎҢ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)