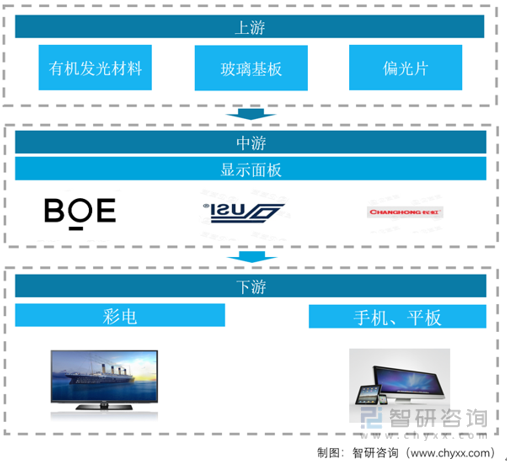

дёҖгҖҒдә§дёҡй“ҫ

зӣ®еүҚжҳҫзӨәйқўжқҝдё»иҰҒеҸҜеҲҶдёәLCDйқўжқҝгҖҒOLEDе’Ңmini LEDзӯүдёүз§ҚпјҢжңӘжқҘжҠҖжңҜи¶ӢеҠҝеҢ…жӢ¬QNEDгҖҒMicro LEDзӯүжҠҖжңҜпјҢжҢүз…§йқўжқҝз§Қзұ»зҡ„дёҚеҗҢпјҢж•ҙдҪ“з»„жҲҗе’Ңжқҗж–ҷжңүжүҖеҢәеҲ«пјҢе°ұзӣ®еүҚдё»жөҒLCDйқўжқҝз»“жһ„иҖҢиЁҖпјҢдё»иҰҒеҢ…жӢ¬еҒҸе…үзүҮгҖҒзҺ»з’ғеҹәжқҝгҖҒж¶Іжҷ¶жқҗж–ҷе’Ңж»Өе…үзүҮе’Ңе…үеӯҰи–„иҶңзӯүгҖӮ

жҳҫзӨәйқўжқҝдә§дёҡй“ҫдёҠжёёдёәеҗ„з§Қз»„йӣ¶д»¶пјҢеҢ…жӢ¬еҲ¶зЁӢи®ҫеӨҮгҖҒж ёеҝғжқҗж–ҷеҸҠе…ій”®й…Қ件пјӣдёӯжёёдёәйқўжқҝеҸҠжЁЎз»„з”ҹдә§пјҢеҢ…жӢ¬йқўжқҝеҲ¶йҖ еҸҠжЁЎз»„з»„иЈ…пјӣдёӢжёёдёәз»Ҳз«Ҝдә§е“ҒпјҢеҢ…жӢ¬жүӢжңәгҖҒVR/ARгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒиҪҰиҪҪжҳҫзӨәгҖҒе№іжқҝ/з”өи„‘гҖҒжҝҖе…үжҠ•еҪұзӯүгҖӮ

жҳҫзӨәйқўжқҝдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

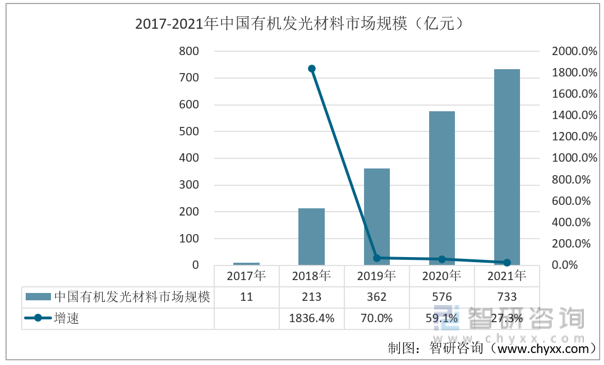

жңүжңәеҸ‘е…үжқҗж–ҷжҳҜOLEDйқўжқҝжңүLCDжІЎжңүзҡ„ж ёеҝғжқҗж–ҷпјҢзӣҙжҺҘеҶіе®ҡдәҶйқўжқҝзҡ„еҸ‘е…үзү№жҖ§пјҢеҗҢж—¶д№ҹжҳҜжҠҖжңҜеЈҒеһ’жңҖй«ҳзҡ„йўҶеҹҹд№ӢдёҖпјҢзӣ®еүҚз”ҹдә§еҺӮе•ҶйӣҶдёӯеңЁеӣҪеӨ–зҹҘеҗҚжқҗж–ҷдјҒдёҡгҖӮж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжңүжңәеҸ‘е…үжқҗж–ҷеёӮеңә规模д»Һ2017е№ҙ11дәҝе…ғеҝ«йҖҹеўһй•ҝиҮі2021е№ҙзҡ„733дәҝе…ғпјҢйҡҸзқҖOLEDеӣҪдә§еҢ–жӯҘдјҗеҠ еҝ«пјҢйў„и®ЎOLEDжқҗж–ҷеёӮеңәе°Ҷз»ҙжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ

2017-2021е№ҙдёӯеӣҪжңүжңәеҸ‘е…үжқҗж–ҷеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

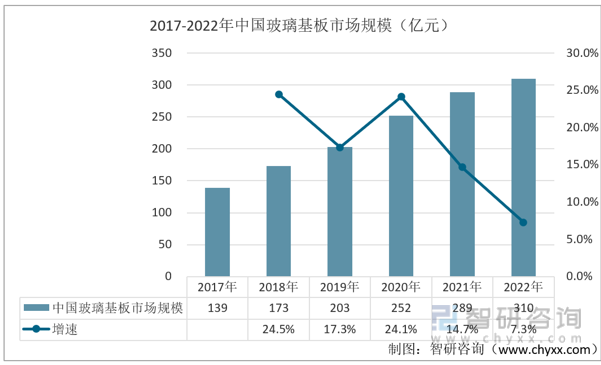

зҺ»з’ғеҹәжқҝиЎҢдёҡе…·жңүй«ҳжҠҖжңҜеЈҒеһ’пјҢиЎҢдёҡдё»иҰҒеҸ—зҫҺеӣҪе’Ңж—Ҙжң¬дјҒдёҡеһ„ж–ӯпјҢдёәеЎ«иЎҘеӣҪеҶ…з©әзҷҪпјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯеҠ еӨ§еҜ№зҺ»з’ғеҹәжқҝзҡ„з ”еҸ‘гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪзҺ»з’ғеҹәжқҝеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2017-2022е№ҙдёӯеӣҪзҺ»з’ғеҹәжқҝеёӮеңә规模з”ұ139дәҝе…ғеўһй•ҝиҮі310дәҝе…ғгҖӮ

2017-2022е№ҙдёӯеӣҪзҺ»з’ғеҹәжқҝеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

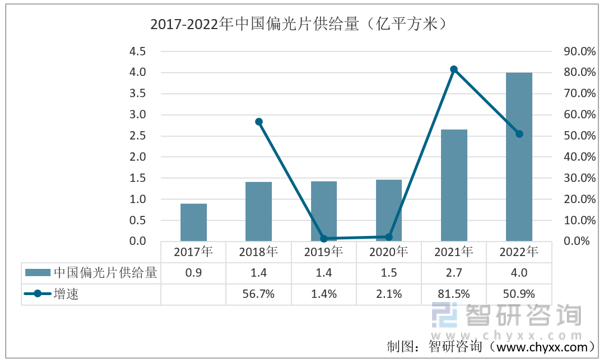

жҲ‘еӣҪеҒҸе…үзүҮж•ҙдҪ“дҫӣйңҖзҠ¶еҶөиҖҢиЁҖпјҢжҲ‘еӣҪеҒҸе…үзүҮй•ҝжңҹеӨ„дәҺй«ҳеәҰиҝӣеҸЈдҫқиө–жғ…еҶөпјҢж•ҙдҪ“еӣҪеҶ…дҫӣз»ҷиҝңдёҚеҸҠйңҖжұӮпјҢ2021е№ҙд»ҘжқҘпјҢйҡҸзқҖдјҒдёҡ收иҙӯдә§иғҪејҖе·ҘпјҢжҲ‘еӣҪеҒҸе…үзүҮдҫӣз»ҷйҮҸеҮәзҺ°еӨ§е№…еәҰеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪеҒҸе…үзүҮдҫӣз»ҷйҮҸдёә4дәҝе№іж–№зұіпјҢзӣ®еүҚеӣҪеҶ…еҒҸе…үзүҮд»ҚеӯҳеңЁиҫғеӨ§зјәеҸЈгҖӮ

2017-2022е№ҙдёӯеӣҪеҒҸе…үзүҮдҫӣз»ҷйҮҸпјҲдәҝе№іж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪMicroLEDиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

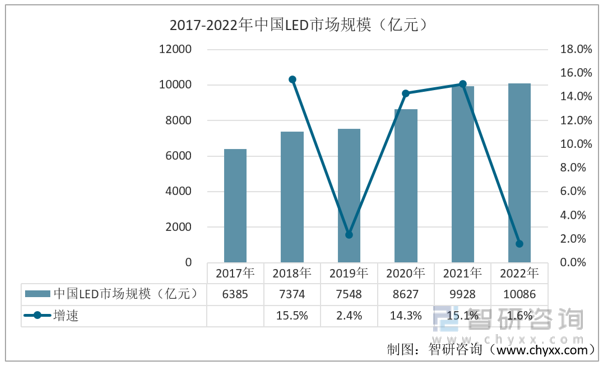

LEDеҚіеҚҠеҜјдҪ“еҸ‘е…үдәҢжһҒз®ЎпјҢе…¶еҲ©з”ЁеӣәжҖҒеҚҠеҜјдҪ“иҠҜзүҮдҪңдёәеҸ‘е…үжқҗж–ҷпјҢеҪ“дёӨз«ҜеҠ дёҠжӯЈеҗ‘з”өеҺӢж—¶пјҢеҚҠеҜјдҪ“дёӯзҡ„иҪҪжөҒеӯҗеҸ‘з”ҹеӨҚеҗҲеј•иө·е…үеӯҗеҸ‘е°„д»ҺиҖҢдә§з”ҹе…үгҖӮзӣ®еүҚLEDеә”з”Ёдё»иҰҒеҸҜеҲҶдёәLEDз…§жҳҺгҖҒLEDжҳҫзӨәеұҸд»ҘеҸҠLEDиғҢе…үзӯүгҖӮдёӯеӣҪLEDеёӮеңә规模е‘ҲзҺ°зЁіжӯҘдёҠж¶ЁпјҢйў„и®Ў2022е№ҙе°ҶиҫҫеҲ°10086дәҝе…ғгҖӮ

2017-2022е№ҙдёӯеӣҪLEDеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

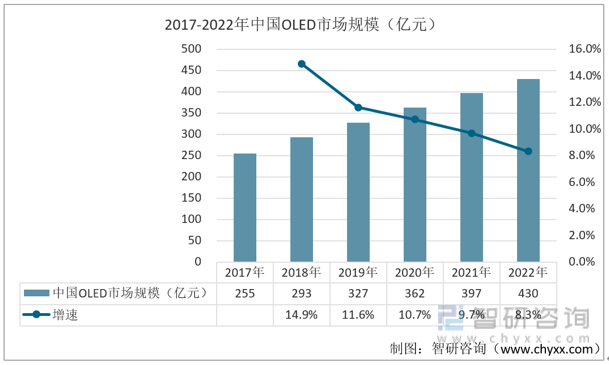

ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪOLEDеёӮеңә规模иҫҫ430дәҝзҫҺе…ғгҖӮжңӘжқҘпјҢOLEDеҸ‘еұ•е°Ҷе‘ҲзҺ°еёӮеңәеә”з”Ёжҷ®еҸҠеҢ–гҖҒдә§е“Ғз»“жһ„еӨҡе…ғеҢ–гҖҒдә§дёҡеҸ‘еұ•йӣҶзҫӨеҢ–гҖҒжҠҖжңҜеҲӣж–°й“ҫжқЎеҢ–зӯүж–°жЁЎејҸгҖҒж–°дёҡжҖҒгҖӮ

2017-2022е№ҙдёӯеӣҪOLEDеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

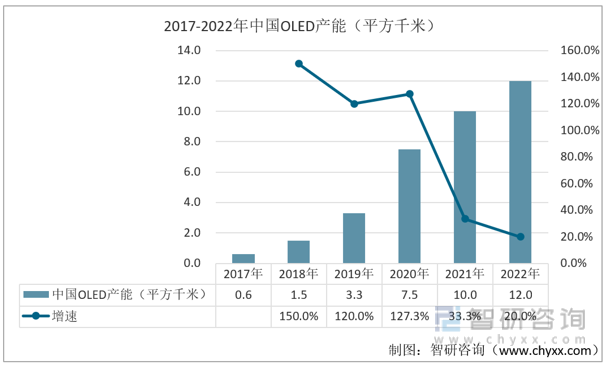

йҡҸзқҖжҲ‘еӣҪOLEDдә§зәҝзҡ„жҠ•дә§пјҢдә§иғҪйҖҗжёҗжү©еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢ2017-2022е№ҙпјҢдёӯеӣҪOLEDдә§иғҪдёҚж–ӯжҸҗеҚҮпјҢ2018е№ҙиҫҫеҲ°жңҖеҝ«еўһй•ҝзҺҮ150%пјҢйў„и®Ў2022е№ҙжҲ‘еӣҪOLEDдә§иғҪиҫҫеҲ°12е№іж–№еҚғзұігҖӮ

2017-2022е№ҙдёӯеӣҪOLEDдә§иғҪпјҲе№іж–№еҚғзұіпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

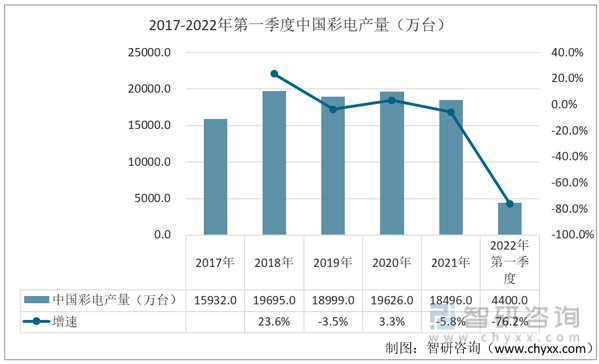

зӣ®еүҚжҲ‘еӣҪеҪ©з”өеёӮеңәе·Іеҹәжң¬йҘұе’ҢпјҢдё»иҰҒйқўжқҝеўһй•ҝеҠЁеҠӣжқҘжәҗеӨ§е°әеҜёи¶ӢеҠҝпјҢз»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪеҪ©з”өдә§йҮҸеҹәжң¬зЁіе®ҡ1.8иҮі2дәҝеҸ°пјҢеӣҪеҶ…еёӮеңәйҘұе’ҢпјҢж–°еўһйңҖжұӮдё»иҰҒжқҘжәҗдәҺдёңеҚ—дәҡе’ҢйқһжҙІзӯүж¬ еҸ‘иҫҫең°еҢәзҡ„еҮәеҸЈпјҢеҠ д№ӢеӣҪеҶ…ж•ҙдҪ“еҪ©з”өеӨ§е°әеҜёи¶ӢеҠҝжҺЁиҝӣпјҢеҚ•еҸ°еҪ©з”өеҜ№йқўжқҝйңҖжұӮдёҠеҚҮгҖӮе…¶дёӯпјҢ2021е№ҙжҲ‘еӣҪеҪ©з”өдә§йҮҸдёә18496дёҮеҸ°пјҢ2022е№ҙ第дёҖеӯЈеәҰзҡ„дә§йҮҸдёә4400дёҮеҸ°гҖӮ

2017-2022е№ҙ第дёҖеӯЈеәҰдёӯеӣҪеҪ©з”өдә§йҮҸпјҲдёҮеҸ°пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

ж–°еҶ з–«жғ…жңҹй—ҙ,еңЁзәҝж•ҷиӮІиҝ…йҖҹжҷ®еҸҠ,дәә们еҜ№дәҺе°Ҷе№іжқҝз”өи„‘дҪңдёәж•ҷиӮІе·Ҙе…·зҡ„жҺҘеҸ—еәҰйҖҗжёҗжҸҗй«ҳ,дёҖе®ҡзЁӢеәҰдёҠеёҰеҠЁдәҶдёӯеӣҪеҜ№е№іжқҝз”өи„‘йңҖжұӮзҡ„еўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪе№іжқҝз”өи„‘еҮәиҙ§йҮҸиҫҫ2846дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ21.8%гҖӮйҡҸзқҖе№іжқҝз”өи„‘еҮәиҙ§йҮҸиҫғеӨ§е№…еәҰеўһй•ҝпјҢжҲ‘еӣҪйқўжқҝйңҖжұӮжңүжүҖдёҠеҚҮпјҢ2022е№ҙ第дёҖеӯЈеәҰжҲ‘еӣҪе№іжқҝз”өи„‘еҮәиҙ§йҮҸдёә676дёҮеҸ°гҖӮ

2017-2022е№ҙ第дёҖеӯЈеәҰдёӯеӣҪе№іжқҝз”өи„‘еҮәиҙ§йҮҸпјҲдёҮеҸ°пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

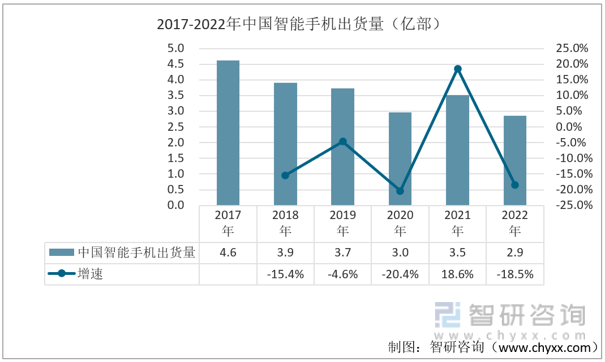

жҲ‘еӣҪжҷәиғҪжүӢжңәеёӮеңәд№ҹжёҗи¶ӢйҘұе’ҢпјҢйңҖжұӮдё»иҰҒжқҘжәҗдәҺеӯҳйҮҸжҚўж–°пјҢдёңеҚ—дәҡе’ҢйқһжҙІдёәж–°е…ҙеёӮеңәгҖӮ2021д»ҘжқҘпјҢеҸ—зӣҠ5GйңҖжұӮжҚўж–°жҺЁеҠЁпјҢжҲ‘еӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸиҮӘ2017е№ҙдёӢйҷҚд»ҘжқҘйҰ–ж¬ЎдёҠеҚҮпјҢдёә3.5дәҝйғЁгҖӮзӣ®еүҚжҷәиғҪLCDж•ҙдҪ“йқўжқҝйңҖжұӮе·Іеҹәжң¬йҘұе’ҢпјҢOLEDжё—йҖҸзҺҮжҢҒз»ӯжҺЁиҝӣпјҢзӣ®еүҚеӯҳйҮҸжҚўж–°д»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјӣ2022е№ҙжҲ‘еӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдёә2.9дәҝйғЁгҖӮ

2017-2022е№ҙдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸпјҲдәҝйғЁпјү

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙжҳҫзӨәйқўжқҝиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢжҳҫзӨәйқўжқҝиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡMini LEDжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢеҠ©еҠӣLCDдә§дёҡеҠ еҝ«иҪ¬еһӢеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2023/0412/b0f4055dee59b7f486baeaea3d943921860826d2.jpg?x-oss-process=style/w320)

![2023е№ҙжҲ‘еӣҪжҳҫзӨәйқўжқҝз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢдјҒдёҡжҢҒз»ӯжҺЁиҝӣе…ЁдёҡеҠЎеҪўжҖҒеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёӯжёёиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)