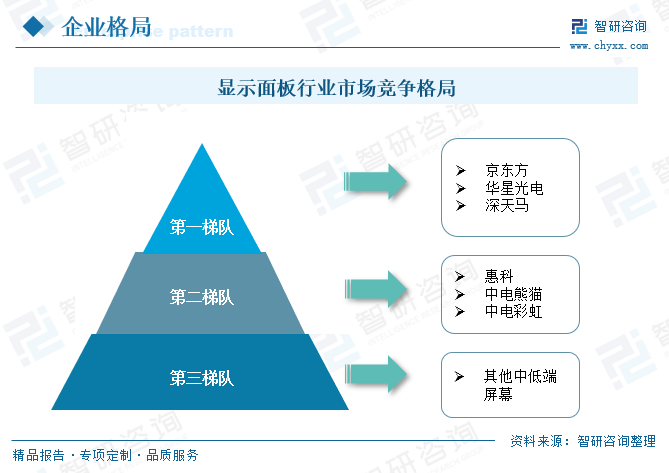

еҶ…е®№жҰӮиҰҒпјҡжҲ‘еӣҪжҳҫзӨәйқўжқҝиЎҢдёҡиҫғдёәйӣҶдёӯпјҢеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢзӣ®еүҚжҲ‘еӣҪжҳҫзӨәйқўжқҝеёӮеңәзҡ„дё»иҰҒеҸӮдёҺдё»дҪ“жңүдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒжғ 科гҖҒдёӯз”өзҶҠзҢ«зӯүдјҒдёҡпјҢжҢүе…¶еёӮеңәең°дҪҚеҸҜд»ҘеҲҶдёәдёүеӨ§жўҜйҳҹгҖӮдҪҚдәҺз«һдәү第дёҖжўҜйҳҹзҡ„дјҒдёҡжңүдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒж·ұеӨ©й©¬зӯүпјҢиҝҷзұ»дјҒдёҡж·ұиҖ•дәҺжҳҫзӨәйқўжқҝиЎҢдёҡпјҢеңЁй«ҳз«Ҝйқўжқҝе’ҢеӨ§е°әеҜёйқўжқҝдёҠжңүзқҖйўҶе…Ҳзҡ„жҠҖжңҜдёҺдә§е“ҒдјҳеҠҝпјӣ第дәҢжўҜйҳҹжңүжғ 科гҖҒдёӯз”өзҶҠзҢ«гҖҒдёӯз”өеҪ©иҷ№зӯүдјҒдёҡпјӣе…¶д»–дёӯдҪҺз«ҜеұҸ幕дҫӣеә”е•ҶеӨ„дәҺ第дёүжўҜйҳҹпјҢиө·жӯҘжҷҡпјҢдә§е“ҒжҠҖжңҜе°ҡжңӘе®Ңе–„гҖӮ

е…ій”®иҜҚпјҡжҳҫзӨәйқўжқҝз«һдәүж јеұҖгҖҒTFT-LCDжҳҫзӨәжҠҖжңҜгҖҒOLEDжҳҫзӨәжҠҖжңҜгҖҒTCL科жҠҖгҖҒдә¬дёңж–№

дёҖгҖҒеӣҪеҶ…жҳҫзӨәйқўжқҝеёӮеңәз«һдәүж јеұҖпјҡеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢж ёеҝғжҠҖжңҜйӣҶдёӯдәҺйҫҷеӨҙдјҒдёҡ

жҳҫзӨәйқўжқҝжҳҜдёҖз§Қи®©дәәиғҪеӨҹжҹҘзңӢз”»йқўзҡ„з”өеӯҗжҳҫзӨәеҷЁзҡ„йҮҚиҰҒ组件пјҢе®ғз”ұеӨҡдёӘ组件жһ„жҲҗпјҢжҜ”еҰӮж¶Іжҷ¶иғҢжқҝгҖҒжҺ©иҶңгҖҒдә®еәҰи°ғиҠӮзӯүпјҢ并且具жңүдёҚеҗҢзҡ„е°әеҜёе’ҢеҠҹиғҪпјҢжҳҜжҳҫзӨәеҷЁжҠҖжңҜдёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒ组件гҖӮжҳҫзӨәйқўжқҝе№ҝжіӣеә”з”ЁдәҺTVгҖҒITгҖҒжүӢжңәгҖҒе•Ҷз”ЁгҖҒе®үйҳІгҖҒиҪҰиҪҪжҳҫзӨәеұҸзӯүеңәжҷҜпјҢзӣ®еүҚжңҖдё»жөҒжҳҫзӨәеұҸдё»иҰҒдёәLCDе’ҢOLEDпјҢдё»жөҒжҠҖжңҜеҢ…еҗ«TFT-LCDе’ҢAMOLEDжҳҫзӨәжҠҖжңҜгҖӮLCDйқўжқҝжҳҜдј з»ҹжҳҫзӨәжҠҖжңҜпјҢеҸ—дёӢжёёеҺӮе•Ҷзҡ„еҪұе“ҚиҫғеӨ§пјӣOLEDдҪңдёә第дёүд»ЈжҳҫзӨәжҠҖжңҜпјҢе·ІйҖҗжёҗжҲҗдёәжүӢжңәе“ҒзүҢж——иҲ°жңәе’Ңдёӯй«ҳз«Ҝжңәж Үй…ҚпјҢеңЁTVз«Ҝзҡ„еҮәиҙ§еҚ жҜ”д№ҹеңЁжҢҒз»ӯжҸҗеҚҮгҖӮ

жҲ‘еӣҪжҳҫзӨәйқўжқҝиЎҢдёҡиҫғдёәйӣҶдёӯпјҢеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢзӣ®еүҚжҲ‘еӣҪжҳҫзӨәйқўжқҝеёӮеңәзҡ„дё»иҰҒеҸӮдёҺдё»дҪ“жңүдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒжғ 科гҖҒдёӯз”өзҶҠзҢ«зӯүдјҒдёҡпјҢжҢүе…¶еёӮеңәең°дҪҚеҸҜд»ҘеҲҶдёәдёүеӨ§жўҜйҳҹгҖӮдҪҚдәҺз«һдәү第дёҖжўҜйҳҹзҡ„дјҒдёҡжңүдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒж·ұеӨ©й©¬зӯүпјҢиҝҷзұ»дјҒдёҡж·ұиҖ•дәҺжҳҫзӨәйқўжқҝиЎҢдёҡпјҢеңЁй«ҳз«Ҝйқўжқҝе’ҢеӨ§е°әеҜёйқўжқҝдёҠжңүзқҖйўҶе…Ҳзҡ„жҠҖжңҜдёҺдә§е“ҒдјҳеҠҝпјҢйҖҗжӯҘйҮҠж”ҫзҡ„дә§иғҪжҺЁеҠЁдә§е“ҒеёӮеҚ зҺҮеҝ«йҖҹжҸҗеҚҮпјҢеҗҢж—¶жңүзқҖејәеӨ§зҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢжңүзқҖдёҖе®ҡзҡ„ж¶Ҳиҙ№зҫӨдҪ“гҖӮ第дәҢжўҜйҳҹжңүжғ 科гҖҒдёӯз”өзҶҠзҢ«гҖҒдёӯз”өеҪ©иҷ№зӯүдјҒдёҡпјҢиҝҷзұ»дјҒдёҡдёҡеҠЎд»Ӣе…ҘиҫғжҷҡпјҢдё»иҰҒеёғеұҖдәҺеӣҪеҶ…жҠҖжңҜзӣёеҜ№жҲҗзҶҹзҡ„дёӯдҪҺз«ҜLCDйқўжқҝйўҶеҹҹпјҢйҖҡиҝҮй•ҝж—¶й—ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢжңүзқҖдёҖе®ҡзҡ„й”Җе”®зҪ‘з»ңе’ҢеҺӮе•Ҷдә§зәҝгҖӮе…¶д»–дёӯдҪҺз«ҜеұҸ幕дҫӣеә”е•ҶеӨ„дәҺ第дёүжўҜйҳҹпјҢиө·жӯҘжҷҡпјҢдә§е“ҒжҠҖжңҜе°ҡжңӘе®Ңе–„гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

д»ҺжҳҫзӨәжҠҖжңҜж–№йқўжқҘзңӢпјҢTFT-LCDжҳҫзӨәйқўжқҝз”ұдәҺе·ҘдҪңз”өеҺӢдҪҺгҖҒеҠҹиҖ—е°ҸгҖҒеҲҶиҫЁзҺҮй«ҳгҖҒжҠ—е№Іжү°жҖ§еҘҪгҖҒжҠҖжңҜжҲҗзҶҹзӯүдёҖзі»еҲ—жңүзӮ№пјҢзӣ®еүҚд»Қдёәе…ЁзҗғжңҖдё»жөҒзҡ„жҳҫзӨәйқўжқҝпјҢеҗ„еҺӮе•ҶжҢҒз»ӯжү©еӨ§TFT-LCDдә§зәҝзҡ„дә§иғҪгҖӮе…¶дёӯпјҢеӨ§е°әеҜёйқўжқҝзҡ„дә§иғҪеўһйҖҹй«ҳдәҺдёӯе°Ҹе°әеҜёзҡ„дә§иғҪеўһйҖҹгҖӮзҺ°йҳ¶ж®өTFT-LCDеёӮеңәзҡ„еҸӮдёҺдјҒдёҡжңүдә¬дёңж–№гҖҒжғ 科гҖҒеҚҺжҳҹе…үз”өгҖҒзҫӨеҲӣгҖҒдёӯз”өеҪ©иҷ№зӯүпјҢе…¶дёӯдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒзҫӨеҲӣгҖҒеҸӢиҫҫзӯүдјҒдёҡеӣ дёәе…·жңүдёҖе®ҡзҡ„дә§иғҪдјҳеҠҝиҖҢйўҶе…ҲдәҺдёӯеӣҪTFT-LCDеёӮеңәгҖӮ

OLEDжҳҫзӨәдҪңдёә第дёүд»ЈжҳҫзӨәжҠҖжңҜпјҢз”ұдәҺе…¶е…·жңүиҪ»и–„гҖҒж— жұЎзӮ№гҖҒи§Ҷи§’иҢғеӣҙе№ҝгҖҒжҹ”йҹ§жҖ§ејәзӯүдјҳзӮ№пјҢд»ҘеҸҠеңЁжңӘжқҘе…ЁйқўеұҸе’Ңжҹ”жҖ§жҳҫзӨәзҡ„и¶ӢеҠҝдёӢжңүзқҖе№ҝжіӣзҡ„еә”з”ЁеёӮеңәпјҢзӣ®еүҚжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗ„дјҒдёҡеҜ№е…¶зҡ„дә§зәҝеёғеұҖжҜ”йҮҚйҖҗжӯҘеҠ еӨ§пјҢдә§иғҪдҫӣз»ҷеҚ жҜ”д№ҹеңЁжҢҒз»ӯжҸҗеҚҮгҖӮзӣ®еүҚOLEDеёӮеңәзҡ„ж ёеҝғеҸӮдёҺиҖ…дё»иҰҒжңүдә¬дёңж–№гҖҒз»ҙдҝЎиҜәгҖҒеҚҺжҳҹе…үз”өгҖҒж·ұеӨ©й©¬гҖҒеҸӢиҫҫгҖҒе’Ңиҫүе…үз”өзӯүеҺӮе•ҶпјҢе…¶дёӯдә¬дёңж–№гҖҒз»ҙдҝЎиҜәгҖҒеҚҺжҳҹе…үз”өзӯүдјҒдёҡз”ұдәҺиө„йҮ‘е®һеҠӣйӣ„еҺҡпјҢеңЁеӣҪеҶ…OLEDеёӮеңәиҫғдёәзӘҒеҮәгҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеҠ еҝ«е®һж–ҪдёӘжҖ§еҢ–еҸ‘еұ•зӯ–з•ҘпјҢжҢҒз»ӯжҺЁиҝӣдә§е“ҒжҠҖжңҜз ”еҸ‘иҝӣзЁӢ

1гҖҒTCL科жҠҖпјҡжҢҒз»ӯдјҳеҢ–дә§дёҡеёғеұҖпјҢеӨ§еҠӣжҺЁиҝӣе…Ёе°әеҜёжҳҫзӨәдёҡеҠЎе»әи®ҫ

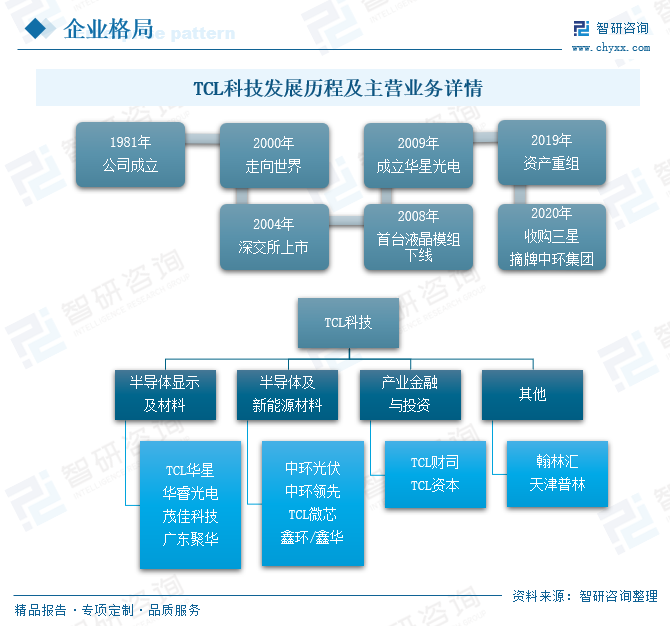

TCLйӣҶеӣўеҲӣз«ӢдәҺ1981е№ҙпјҢ2004е№ҙ1жңҲеңЁж·ұдәӨжүҖдё»жқҝдёҠеёӮпјҢ2019е№ҙе…¬еҸёе®ҢжҲҗиө„дә§йҮҚз»„еҗҺпјҢзӘҒеҮәйқўжқҝеҲ¶йҖ зҡ„ж ёеҝғең°дҪҚпјҢ2020е№ҙж‘ҳзүҢдёӯзҺҜйӣҶеӣўпјҢе…¶дё»иҗҘдёҡеҠЎз»“жһ„еҪўжҲҗдәҶеҢ…еҗ«еҚҠеҜјдҪ“жҳҫзӨәеҸҠжқҗж–ҷгҖҒеҚҠеҜјдҪ“еҸҠж–°иғҪжәҗжқҗж–ҷгҖҒдә§дёҡйҮ‘иһҚеҸҠжҠ•иө„е’Ңе…¶д»–дёҡеҠЎеӣӣдҪҚдёҖдҪ“ж јеұҖгҖӮе…¶дёӯеҚҠеҜјдҪ“жҳҫзӨәеҸҠжқҗж–ҷдё»иҰҒд»Ҙеӣҙз»•TCLеҚҺжҳҹе…үз”өдёәдё»зҡ„йқўжқҝеҲ¶йҖ дёҡеҠЎпјӣеҚҠеҜјдҪ“еҸҠж–°иғҪжәҗжқҗж–ҷдёҡеҠЎдё»иҰҒжҳҜйҖҡиҝҮжҢҒиӮЎдёӯзҺҜиӮЎд»ҪжқҘе®һзҺ°пјӣдә§дёҡйҮ‘иһҚдёҺжҠ•иө„дё»иҰҒе®һзҺ°д»ҘиһҚдҝғдә§пјҢдјҳеҢ–иө„дә§й…ҚзҪ®пјӣе…¶д»–дёҡеҠЎеҲҷйҖҡиҝҮзӣҙжҺҘжҢҒиӮЎзҝ°жһ—жұҮе®һзҺ°з”өеӯҗдә§е“ҒеҲҶй”ҖдёҡеҠЎпјҢеӨҡдә§дёҡзҫӨиҒ”еҠЁпјҢжҺЁеҠЁдә§дёҡеҚҸеҗҢгҖӮ

еңЁеҚҠеҜјдҪ“жҳҫзӨәеҸҠжқҗж–ҷдёҡеҠЎдёӯпјҢTCLеҚҺжҳҹдҪңдёәиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡпјҢйҖҡиҝҮиө„дә§е№¶иҙӯгҖҒй«ҳж•ҲеҸ‘еұ•зӯүжҢҒз»ӯжү©еӨ§дә§дёҡ规模пјҢдјҳеҢ–дёҡеҠЎз»“жһ„пјҢжҺЁеҠЁз»ҸиҗҘдёҡеҠЎзЁіжӯҘеўһй•ҝгҖӮеңЁеӨ§е°әеҜёдёҡеҠЎйўҶеҹҹпјҢTCLеҚҺжҳҹжҢҒз»ӯжү©еӨ§и§„жЁЎпјҢеқҡжҢҒй«ҳз«Ҝдә§е“Ғзӯ–з•ҘпјҢжҸҗеҚҮзӣёеҜ№з«һдәүдјҳеҠҝпјҢе…¬еҸёеңЁеӨ§е°әеҜёйқўжқҝзҡ„йҫҷеӨҙең°дҪҚжҢҒз»ӯе·©еӣәпјҢTVйқўжқҝеёӮеңәд»Ҫйўқе…Ёзҗғ第дәҢпјҢ55еҜёдә§е“Ғд»ҪйўқзЁіеұ…е…Ёзҗғ第дёҖпјҢеңЁдәӨдә’зҷҪжқҝгҖҒж•°еӯ—ж ҮзүҢгҖҒжӢјжҺҘеұҸзӯүе•Ҷз”ЁеёӮеңәжҲҗдёәеӨҙйғЁе®ўжҲ·зҡ„ж ёеҝғдҫӣеә”е•ҶгҖӮеңЁдёӯе°әеҜёдёҡеҠЎйўҶеҹҹпјҢTCLеҚҺжҳҹдё°еҜҢдә§е“Ғз»“жһ„пјҢз§ҜжһҒеҜје…ҘеӨҙйғЁе®ўжҲ·пјҢжҠ•е»әж–°дә§иғҪе»әз«ӢдёҡеҠЎеўһй•ҝзӮ№пјҢе…¶дёӯLTPS笔з”өеҮәиҙ§йҮҸиҫҫеҲ°е…Ёзҗғ第дәҢпјҢLTPSе№іжқҝеҮәиҙ§йҮҸдёәе…Ёзҗғ第дёҖгҖӮеңЁе°Ҹе°әеҜёдёҡеҠЎйўҶеҹҹпјҢTCLеҚҺжҳҹеҲ©з”Ёе·®ејӮеҢ–жҠҖжңҜжҸҗеҚҮдә§е“ҒеҠӣпјҢдјҳеҢ–е®ўжҲ·з»„еҗҲпјҢж”№е–„з»ҸиҗҘжҢҮж ҮпјҢT3дә§зәҝLTPSжүӢжңәйқўжқҝеҮәиҙ§йҮҸдҝқжҢҒе…Ёзҗғ第еӣӣпјҢеҗҢж—¶жӢ“еұ•VR/ARж–°еһӢжҳҫзӨәдә§е“ҒгҖӮ

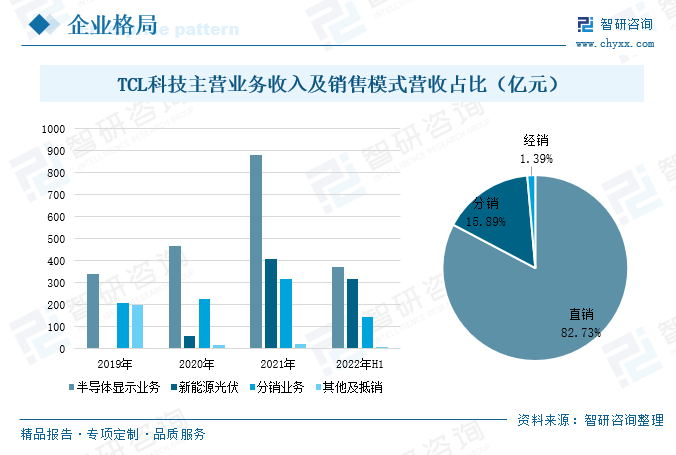

TCL科жҠҖд»ҘеҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎгҖҒж–°иғҪжәҗе…үдјҸеҸҠеҚҠеҜјдҪ“жқҗж–ҷдёҡеҠЎзӯүдёәж ёеҝғдёҡеҠЎпјҢ2019-2021е№ҙжңҹй—ҙпјҢе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎеқҮе®һзҺ°дәҶдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝе’ҢзӣҲеҲ©гҖӮж–°иғҪжәҗе…үдјҸдёҡеҠЎжҳҜе…¬еҸёеңЁ2020е№ҙд»ҘжқҘйҖҗжӯҘеёғеұҖзҡ„дёҡеҠЎйўҶеҹҹпјҢ2021е№ҙжңҹй—ҙпјҢж–°иғҪжәҗе…үдјҸдёҡеҠЎе’ҢеҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎзҡ„еҝ«йҖҹеўһй•ҝпјҢеёҰеҠЁе…¬еҸёзҡ„ж•ҙдҪ“зӣҲеҲ©ж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖӮTCL科жҠҖиҒҡз„ҰиҝҷдёӨеӨ§дёҡеҠЎпјҢ2022е№ҙдёҠеҚҠе№ҙеҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°373дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹдёӢйҷҚдәҶ8.81%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°44.09%пјӣж–°иғҪжәҗе…үдјҸдёҡеҠЎеңЁжӯӨжңҹй—ҙеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҗҢжҜ”еўһй•ҝдәҶ79.65%пјҢеҚ жҜ”иҫҫеҲ°37.5%гҖӮ

TCL科жҠҖеңЁдә§е“Ғзҡ„й”Җе”®жё йҒ“е»әи®ҫдёӯпјҢйҮҮеҸ–зӣҙй”ҖжЁЎејҸдёәдё»пјҢиҫ…д»ҘеҲҶй”Җе’Ңз»Ҹй”ҖжЁЎејҸзҡ„й”Җе”®ж–№ејҸпјҢе…¶дёӯзӣҙй”ҖжЁЎејҸеҚ жҜ”иҫҫеҲ°82.73%пјҢжҳҜTCL科жҠҖзҡ„дё»иҰҒй”Җе”®жЁЎејҸпјӣе…¶ж¬ЎжҳҜеҲҶй”Җе’Ңз»Ҹй”ҖпјҢеҚ жҜ”еҲҶеҲ«дёә15.89%гҖҒ1.39%гҖӮ

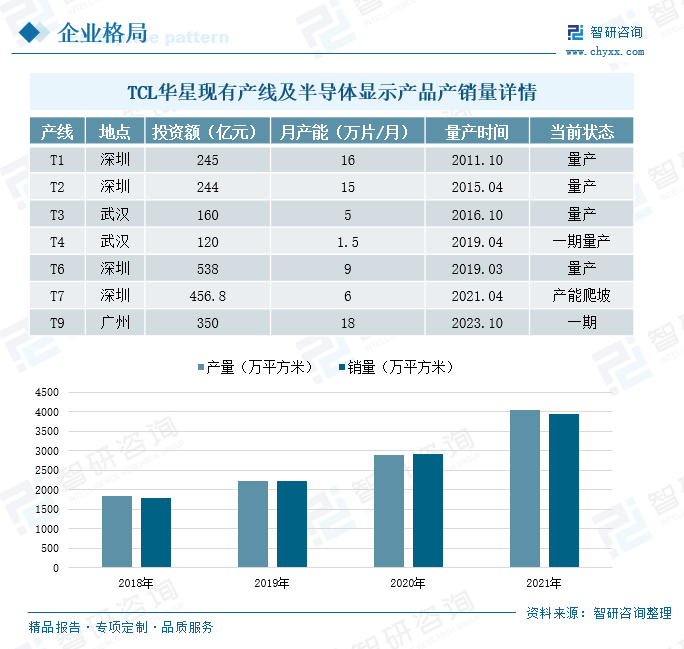

TCLеҚҺжҳҹдҪңдёәTCL科жҠҖзҡ„еӯҗе…¬еҸёпјҢйҡҸзқҖдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢTCLеҚҺжҳҹзҡ„дә§дёҡеёғеұҖд№ҹеңЁжҢҒз»ӯе®Ңе–„гҖӮиҝ‘е№ҙжқҘпјҢTCLеҚҺжҳҹжҢҒз»ӯдјҳеҢ–дёҡеҠЎз»„еҗҲпјҢеҠ еҝ«д»ҺеӨ§е°әеҜёжҳҫзӨәйҫҷеӨҙдјҒдёҡеҗ‘е…Ёе°әеҜёжҳҫзӨәйўҶеҹҹиҪ¬еһӢеҚҮзә§пјҢйҡҸзқҖдә§зәҝзҡ„дёҚж–ӯиҝҗиЎҢе’Ңжү©е»әпјҢдә§иғҪ规模д№ҹеңЁжҢҒз»ӯй«ҳеўһпјҢеӨ§гҖҒдёӯгҖҒе°ҸдёҡеҠЎеёғеұҖжӣҙеҠ е®Ңе–„гҖӮдёәж»Ўи¶іе®ўжҲ·йңҖжұӮпјҢTCLеҚҺжҳҹжү©е»әзҡ„第6д»ЈLTPS LCDжҳҫзӨәйқўжқҝз”ҹдә§зәҝйЎ№зӣ®жӯЈеҠ еҝ«е»әи®ҫпјҢ第8.6д»Јж°§еҢ–зү©еҚҠеҜјдҪ“ж–°еһӢжҳҫзӨәеҷЁд»¶з”ҹдә§зәҝT9йЎ№зӣ®е·Іе®ҢжҲҗеҺӮжҲҝе»әи®ҫпјҢйў„и®ЎеңЁ2023е№ҙејҖе§ӢйҮҸдә§гҖӮ

йҡҸзқҖдә§зәҝзҡ„дёҚж–ӯе»әи®ҫпјҢдә§иғҪзҡ„йҖҗжӯҘйҮҠж”ҫпјҢTCL科жҠҖдә§е“Ғзҡ„дә§й”ҖйҮҸд№ҹеңЁжҢҒз»ӯеўһй•ҝгҖӮ2018-2021е№ҙжңҹй—ҙпјҢTCL科жҠҖзҡ„еҚҠеҜјдҪ“жҳҫзӨәзӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеҚҠеҜјдҪ“жҳҫзӨәдә§е“Ғзҡ„дә§й”ҖйҮҸиҫҫеҲ°4058дёҮе№іж–№зұігҖҒ3949дёҮе№іж–№зұіпјҢиҫғ2020е№ҙеҲҶеҲ«еўһй•ҝдәҶ40.56%гҖҒ35.71%гҖӮ

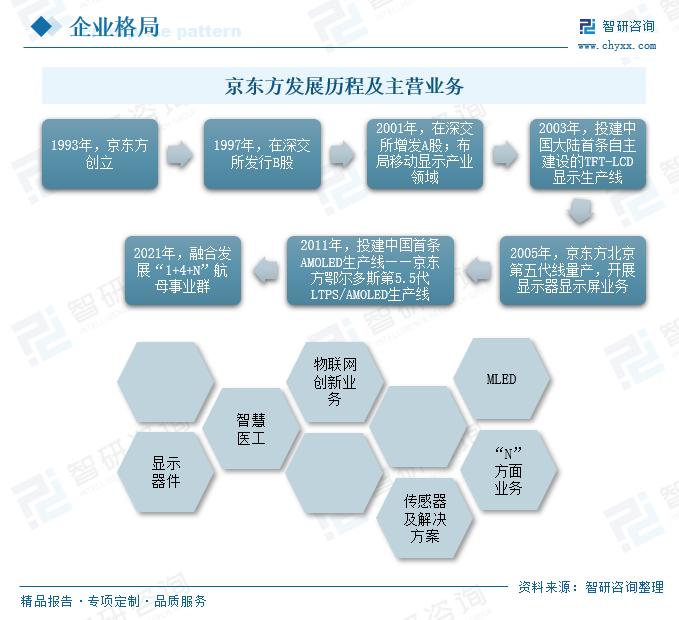

2гҖҒдә¬дёңж–№пјҡзЁіжӯҘеҠ еҝ«дә§е“ҒжҠҖжңҜз ”еҸ‘пјҢз§ҜжһҒжҺЁиҝӣвҖң1+4+NвҖқдјҒдёҡеҸ‘еұ•жһ¶жһ„

дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1993е№ҙ4жңҲпјҢжҳҜе…ЁзҗғйўҶе…Ҳзҡ„еҚҠеҜјдҪ“жҳҫзӨәжҠҖжңҜгҖҒдә§е“ҒдёҺжңҚеҠЎжҸҗдҫӣе•ҶгҖӮ1997е№ҙе’Ң2001е№ҙдә¬дёңж–№еңЁж·ұдәӨжүҖе…ҲеҗҺжіЁеҶҢеҸ‘иЎҢBиӮЎе’ҢAиӮЎпјҢ2003е№ҙе…¬еҸёжҠ•е»әдёӯеӣҪеӨ§йҷҶйҰ–жқЎиҮӘдё»е»әи®ҫзҡ„TFT-LCDжҳҫзӨәз”ҹдә§зәҝпјҢе®һзҺ°дәҶиҜҘдә§е“ҒеӣҪдә§еҢ–зҡ„зӘҒз ҙгҖӮеӨҡе№ҙжқҘпјҢдә¬дёңж–№ж·ұиҖ•еҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎйўҶеҹҹпјҢжҢҒз»ӯдјҳеҢ–дә§е“Ғз»“жһ„пјҢйҖҗжӯҘеҪўжҲҗдәҶд»ҘеҚҠеҜјдҪ“жҳҫзӨәдәӢдёҡдёәж ёеҝғпјҢMLEDгҖҒдј ж„ҹеҷЁеҸҠи§ЈеҶіж–№жЎҲгҖҒжҷәж…§зі»з»ҹеҲӣж–°гҖҒжҷәж…§еҢ»е·ҘзӯүдәӢдёҡиһҚеҗҲеҸ‘еұ•зҡ„вҖң1+4+NвҖқиҲӘжҜҚдәӢдёҡзҫӨгҖӮеңЁеҚҠеҜјдҪ“жҳҫзӨәиө·е®¶йўҶеҹҹпјҢдә¬дёңж–№иҮҙеҠӣдәҺжҸҗдҫӣеә”з”ЁTFT-LCDгҖҒAMOLEDгҖҒOxideгҖҒMicrodisplayзӯүжҠҖжңҜзҡ„з«ҜеҸЈжңҹй—ҙпјҢдё“жіЁдәҺдёәе®ўжҲ·жҸҗдҫӣй«ҳе“ҒиҙЁзҡ„жүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒжҳҫзӨәеҷЁгҖҒдәӨдә’зҷҪжқҝзӯүжҳҫзӨәеҷЁд»¶дә§е“ҒгҖӮ

дҪңдёәе…ЁзҗғеҚҠеҜјдҪ“жҳҫзӨәйўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡпјҢдә¬дёңж–№жҳҫзӨәеұҸ幕жҖ»еҮәиҙ§йҮҸзЁіеұ…е…Ёзҗғ第дёҖпјҢеңЁжҷәиғҪжүӢжңәж¶Іжҷ¶жҳҫзӨәеұҸгҖҒ笔记жң¬з”өи„‘жҳҫзӨәеұҸгҖҒе№іжқҝз”өи„‘жҳҫзӨәеұҸгҖҒжҳҫзӨәеҷЁжҳҫзӨәеұҸгҖҒз”өи§ҶжҳҫзӨәеұҸзӯүдә”еӨ§еә”з”ЁйўҶеҹҹеҮәиҙ§йҮҸеқҮдҪҚеҲ—е…Ёзҗғ第дёҖпјҢ2022е№ҙдә¬дёңж–№иҪҰиҪҪжҳҫзӨәдёҡеҠЎд№ҹе®һзҺ°дәҶе…Ёзҗғ第дёҖзҡ„еёӮеҚ зҺҮгҖӮ

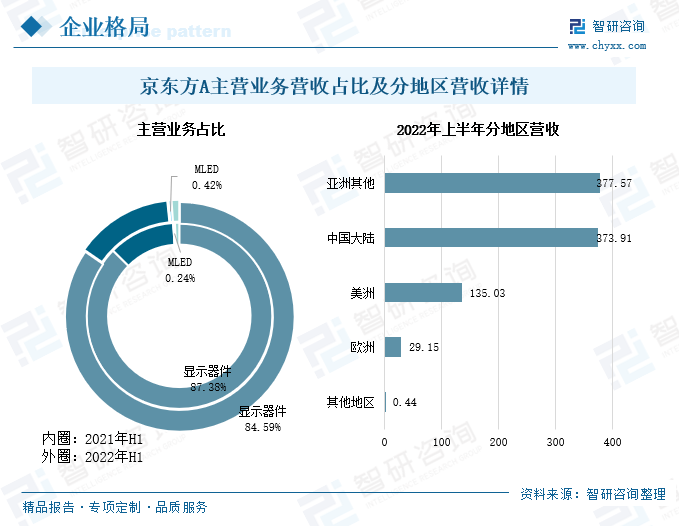

еңЁдә¬дёңж–№зҡ„дә”еӨ§дё»иҗҘдёҡеҠЎдёӯпјҢжҳҫзӨәеҷЁд»¶дҪңдёәе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎпјҢе…¶LCDзҡ„еёӮеҚ зҺҮзЁіеұ…е…Ёзҗғ第дёҖпјҢ并еңЁз»ҶеҲҶй«ҳз«ҜеёӮеңәдёӯжҢҒз»ӯејҖжӢ“пјӣеңЁеҲӣж–°еә”з”ЁйўҶеҹҹпјҢ2022е№ҙдёҠеҚҠе№ҙж•ҙдҪ“зҡ„й”ҖйҮҸеҗҢжҜ”жҸҗеҚҮдәҶи¶…50%пјӣеңЁиҪҰиҪҪж–№йқўпјҢ2022е№ҙе…¬еҸёеёӮеҚ зҺҮйҰ–ж¬Ўе®һзҺ°е…Ёзҗғ第дёҖгҖӮ2022е№ҙдёҠеҚҠе№ҙдә¬дёңж–№жҳҫзӨәеҷЁд»¶зҡ„иҗҘдёҡ收е…Ҙе…ұи®Ў826.42дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹдёӢйҷҚдәҶ17.89%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°84.59%гҖӮMLEDдҪңдёәе…¬еҸёзҡ„ж–°е…ҙдёҡеҠЎйўҶеҹҹпјҢ2022е№ҙдёҠеҚҠе№ҙзҡ„иҗҘдёҡ收е…Ҙдёә4.12дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ50.15%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә0.24%гҖӮ

дә¬дёңж–№зҡ„дә§е“Ғй”Җе”®иҢғеӣҙиҫғдёәе№ҝжіӣпјҢй”Җе”®жЁЎејҸд»Ҙзӣҙй”Җдёәдё»гҖӮдҪңдёәе…ЁзҗғеҚҠеҜјдҪ“жҳҫзӨәйўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡпјҢд»ҘеҸҠе…Ёзҗғзү©иҒ”зҪ‘йўҶеҹҹзҡ„еҲӣж–°еһӢдјҒдёҡпјҢеӨҡе№ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•иҝҮзЁӢдёӯпјҢйҖҗжӯҘе»әз«ӢдәҶе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңпјҢдә§е“Ғй”Җе”®еҢәеҹҹйқһеёёе№ҝжіӣгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдә¬дёңж–№зҡ„дә§е“Ғй”Җе”®дё»иҰҒйӣҶдёӯеңЁдёӯеӣҪеӨ§йҷҶең°еҢәе’ҢдәҡжҙІе…¶д»–ең°еҢәпјҢиҗҘдёҡ收е…ҘеҲҶеҲ«дёә373.91дәҝе…ғгҖҒ377.57дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә40.81%гҖҒ41.22%пјҢзҫҺжҙІең°еҢәеҚ жҜ”дёә14.74%пјҢиҗҘдёҡ收е…Ҙе…ұи®Ў135.03дәҝе…ғпјҢ2022е№ҙд»ҘжқҘпјҢдә¬дёңж–№зЁіжӯҘеҠ еӨ§зҫҺжҙІең°еҢәзҡ„й”Җе”®еҠӣеәҰпјҢе…¶иҗҘдёҡ收е…Ҙиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ33.77%пјҢд№ҹжҳҜеҗ„ең°еҢәдёӯе”ҜдёҖеҗҢжҜ”еҮәзҺ°еўһй•ҝзҡ„еҢәеҹҹгҖӮ

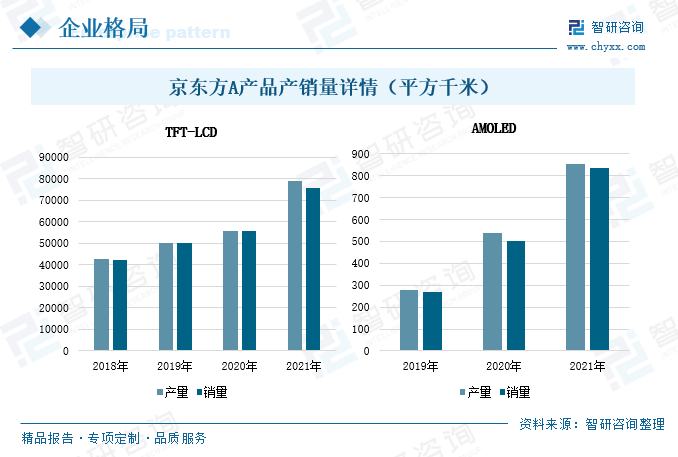

TFT-LCDе’ҢAMOLEDжҳҫзӨәжҠҖжңҜжҳҜзӣ®еүҚжҳҫзӨәйқўжқҝиЎҢдёҡзҡ„дё»жөҒжҠҖжңҜпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖдә¬дёңж–№еҠ еӨ§еҜ№жҳҫзӨәеҷЁд»¶иЎҢдёҡзҡ„з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҢҒз»ӯжҺЁиҝӣжҳҫзӨәйқўжқҝзҡ„дә§е“Ғз”ҹдә§е’Ңй”Җе”®пјҢдә¬дёңж–№зӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸд№ҹеңЁеҝ«йҖҹеўһй•ҝпјҢTFT-LCDдҪңдёәдә¬дёңж–№зҡ„ж ёеҝғжҠҖжңҜд№ӢдёҖпјҢ2018-2021е№ҙжңҹй—ҙпјҢзӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸдҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙTFT-LCDзӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸдёә79091е№іж–№еҚғзұігҖҒ75969е№іж–№еҚғзұіпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ42%гҖҒ37%гҖӮдә¬дёңж–№еңЁ2019е№ҙеёғеұҖAMOLEDйўҶеҹҹпјҢзӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸеҝ«йҖҹеўһй•ҝпјҢ2021е№ҙAMOLEDзӣёе…ідә§е“Ғзҡ„дә§й”ҖйҮҸеҲҶеҲ«дёә855е№іж–№еҚғзұігҖҒ836е№іж–№еҚғзұіпјҢиҫғ2020е№ҙеҲҶеҲ«еўһй•ҝдәҶ59%гҖҒ67%гҖӮ

VRдҪңдёәеӣҪеҶ…зҡ„ж–°е…ҙж¶Ҳиҙ№еёӮеңәпјҢдёәжҠўеҚ жңӘжқҘVRеёӮеңәд»ҪйўқпјҢж»Ўи¶іе®ўжҲ·зҡ„дә§е“ҒйңҖжұӮпјҢ2022е№ҙ11жңҲпјҢдә¬дёңж–№еҸ‘еёғе…¬е‘Ҡз§°пјҢжӢҹжҠ•иө„е»әи®ҫ第е…ӯд»Јж–°еһӢеҚҠеҜјдҪ“жҳҫзӨәеҷЁд»¶з”ҹдә§зәҝйЎ№зӣ®еә”з”ЁдәҺVRдә§е“Ғзҡ„LTPS/LTPOзӣёе…ізҡ„жҠҖжңҜе’Ңдә§иғҪеёғеұҖпјҢйЎ№зӣ®йў„и®ЎжҠ•иө„290дәҝе…ғпјҢ并дәҺ2023е№ҙејҖе§Ӣе»әи®ҫпјҢ2025е№ҙйҮҸдә§гҖӮ

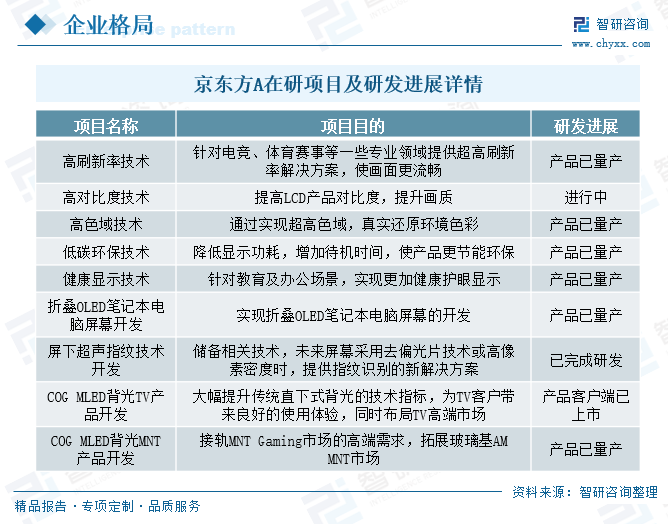

жӯӨеӨ–пјҢдёәжҢҒз»ӯжҸҗеҚҮе…¬еҸёзҡ„ж ёеҝғз«һдәүеҠӣпјҢдә¬дёңж–№еҚҒеҲҶйҮҚи§Ҷж–°дә§е“Ғзҡ„з ”еҸ‘дёҺеҲӣж–°пјҢеңЁеҺҹжңүдә§е“Ғзҡ„еҹәзЎҖдёҠпјҢеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҢҒз»ӯејҖеұ•ж–°йЎ№зӣ®зҡ„дә§е“Ғз ”еҸ‘е·ҘдҪңгҖӮзҺ°йҳ¶ж®өпјҢй«ҳеҲ·ж–°зҺҮжҠҖжңҜгҖҒй«ҳиүІеҹҹжҠҖжңҜгҖҒдҪҺзўізҺҜдҝқжҠҖжңҜгҖҒеҒҘеә·жҳҫзӨәжҠҖжңҜзӯүйЎ№зӣ®зҡ„дә§е“ҒеқҮе·ІжҲҗеҠҹйҮҸдә§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙжҳҫзӨәйқўжқҝиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢжҳҫзӨәйқўжқҝиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡMini LEDжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢеҠ©еҠӣLCDдә§дёҡеҠ еҝ«иҪ¬еһӢеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2023/0412/b0f4055dee59b7f486baeaea3d943921860826d2.jpg?x-oss-process=style/w320)

![2023е№ҙжҲ‘еӣҪжҳҫзӨәйқўжқҝз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢдјҒдёҡжҢҒз»ӯжҺЁиҝӣе…ЁдёҡеҠЎеҪўжҖҒеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҳҫзӨәйқўжқҝиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёӯжёёиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)