ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁж— зі–йҘ®ж–ҷеҝ«йҖҹеҸ‘еұ•

ж— зі–йҘ®ж–ҷжҳҜжҢҮдёҚеҗ«и”—зі–еҚіж·ҖзІүж°ҙи§Јзҡ„зі–зұ»пјҢеҰӮи‘Ўиҗ„зі–гҖҒйәҰиҠҪзі–зӯүзӯүпјҢдёҖиҲ¬йҮҮз”Ёзі–йҶҮе’ҢдҪҺиҒҡзі–зӯүдёҚеҚҮй«ҳиЎҖзі–жө“еәҰзҡ„з”ңе‘іеүӮдҪңдёәзі–зҡ„жӣҝд»Је“ҒпјҢдҫӢеҰӮиӢҸжү“ж°ҙгҖҒжңЁзі–йҶҮйҘ®е“ҒзӯүйғҪеҸҜд»Ҙз§°дҪңж— зі–йҘ®ж–ҷгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұж— зі–йҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•пјҢ 2022е№ҙ6жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘еӣҪ家ж®Ӣз–ҫйў„йҳІиЎҢеҠЁи®ЎеҲ’(2021вҖ”2025е№ҙпјүзҡ„йҖҡзҹҘгҖӢпјҢжҺЁе№ҝеҒҘеә·з”ҹжҙ»ж–№ејҸ,жҸҗеҖЎжҲ’зғҹйҷҗй…’гҖҒдҪҺжІ№дҪҺзӣҗдҪҺзі–йҘ®йЈҹгҖӮеңЁеӯҰж ЎгҖҒзӨҫеҢәгҖҒйӨҗеҺ…гҖҒе…»иҖҒжңәжһ„зӯүзү№е®ҡеңәжүҖ,еҠ ејәеҒҘеә·з”ҹжҙ»ж–№ејҸе®Јдј гҖӮйҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们жӣҙеҠ еҒҸеҗ‘дәҺиҝҪжұӮжӣҙеҠ еҒҘеә·зҡ„з”ҹжҙ»ж–№ејҸгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиөӨи—“зі–йҶҮдә§йҮҸеўһеҠ пјҢжҺЁеҠЁж— зі–йҘ®ж–ҷ规模иҝӣдёҖжӯҘжү©еӨ§

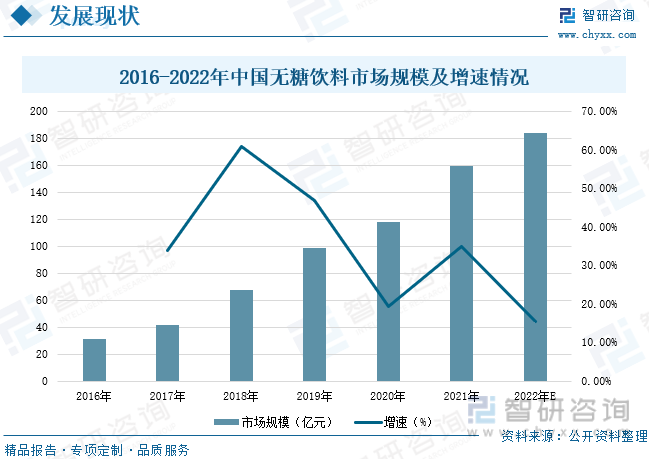

з”ұдәҺеӨ©з„¶й«ҳеҖҚз”ңе‘іеүӮеёҰжңүйғЁеҲҶдёҚиүҜеҸЈе‘іпјҢиҖҢиөӨи—“зі–йҶҮе…·жңүиүҜеҘҪзҡ„з”ңе‘іи°ғе’ҢдҪңз”ЁпјҢдёҖдәӣз”ҹдә§ж— зі–йҘ®ж–ҷзҡ„ж–°ж¶Ҳиҙ№е“ҒзүҢеӨ§йҮҸдҪҝз”ЁиөӨи—“зі–йҶҮдҪңдёәд»Јзі–еҺҹж–ҷпјҢиөӨи—“зі–йҶҮеӣ дёәеҸЈж„ҹдёҺзі–жҺҘиҝ‘гҖҒдё”дёҚеҸӮдёҺеҗёж”¶д»Ји°ўпјҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…ж¬ўиҝҺгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪиөӨи—“зі–йҶҮдә§йҮҸдёә10.68дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ33.50%гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡзҡ„еёӮеңә规模дёә159дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ34.97%пјҢжңӘжқҘж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§пјҢ2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҫҫеҲ°183.6дәҝе…ғгҖӮ

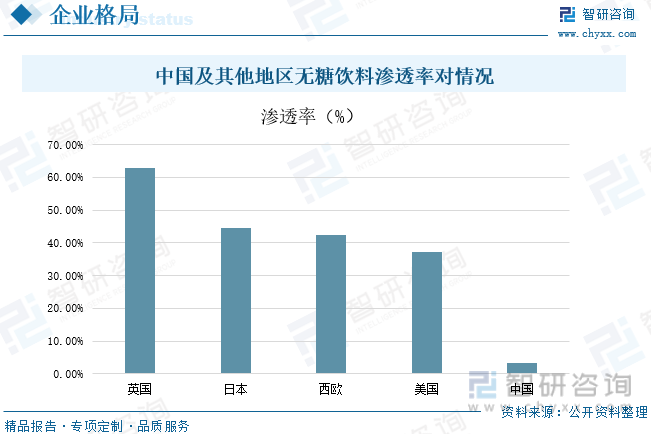

дёүгҖҒдјҒдёҡж јеұҖпјҡеёӮеңәжё—йҖҸзҺҮиҫғдҪҺпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§

еҪ“еүҚвҖңжҺ§зі–вҖқзғӯжҪ®е·Із»ҸеёӯеҚ·е…ЁзҗғпјҢе°Өе…¶еңЁйҘ®ж–ҷиЎҢдёҡпјҢзү№еҲ«жҳҜеңЁиӢұеӣҪпјҢж— зі–йҘ®ж–ҷзҡ„еёӮеңәжё—йҖҸзҺҮе·Із»ҸиҫҫеҲ°63%пјҢиҝҳжңүе…¶д»–еҸ‘иҫҫеӣҪ家еҰӮж—Ҙжң¬гҖҒзҫҺеӣҪзӯүпјҢж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢжҲ‘еӣҪдёҺиҝҷдәӣеӣҪ家зӣёжҜ”пјҢж— зі–йҘ®ж–ҷиЎҢдёҡиҝҳеӨ„дәҺеҲҡе…ҙиө·йҳ¶ж®өпјҢиЎҢдёҡжё—йҖҸзҺҮдёә3.4%пјҢжңӘжқҘеҜ№дәҺж— зі–йҘ®ж–ҷзҡ„еҸ‘еұ•з©әй—ҙе·ЁеӨ§пјҢйҡҸзқҖе…¬дј—ж„ҸиҜҶзҡ„еўһејәпјҢж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҝӣдёҖжӯҘдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮ2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷе“ҒзүҢеұ…дәҺеүҚеҚҒзҡ„жңү:е…ғж°”жЈ®жһ—гҖҒCoca-ColaеҸҜеҸЈеҸҜд№җгҖҒPEPSIзҷҫдәӢеҸҜд№җгҖҒSUNTORYдёүеҫ—еҲ©гҖҒдёңж–№ж ‘еҸ¶гҖҒеҗҚд»ҒгҖҒдҫқиғҪгҖҒзҒөжұҪгҖҒSchweppesжҖЎжіүгҖҒеұҲиҮЈж°ҸиӢҸжү“жұҪж°ҙгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–дёҚж–ӯеҲ©еҘҪпјҢжҺЁеҠЁж— зі–йҘ®ж–ҷдә§е“ҒжӣҙеҠ еҒҘеә·еҢ–

еӣҪеҠЎйҷўеҠһе…¬еҺ…жҸҗеҮәз§ҜжһҒжҺЁиҝӣе…Ёж°‘еҒҘеә·з”ҹжҙ»ж–№ејҸиЎҢеҠЁпјҢе№ҝжіӣејҖеұ•д»ҘвҖңдёүеҮҸдәҢдҪівҖқпјҲеҮҸзӣҗгҖҒеҮҸжІ№гҖҒеҮҸзі–пјҢеҒҘеә·еҸЈи…”гҖҒеҒҘеә·дҪ“йҮҚгҖҒеҒҘеә·йӘЁйӘјпјүдёәйҮҚзӮ№зҡ„дё“йЎ№иЎҢеҠЁгҖӮйҡҸзқҖе…¬дј—еӣҪж°‘ж„ҸиҜҶзҡ„еўһејәпјҢжҲ‘еӣҪж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҝӣдёҖжӯҘдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮйҡҸзқҖз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеҸҠ收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢд»ҘеҸҠиҖҒйҫ„еҢ–гҖҒдәҡеҒҘеә·жүҖеёҰжқҘзҡ„зҺ°е®һйңҖжұӮпјҢдҪҝдёӯеӣҪжӯЈеңЁжҲҗдёәе…ЁзҗғжңҖйҮҚиҰҒзҡ„еҒҘеә·дёҺиҗҘе…»еёӮеңәд№ӢдёҖгҖӮж¶Ҳиҙ№иҖ…еҜ№дәҺеҒҘеә·зҡ„е…іжіЁгҖҒж¶Ҳиҙ№зҗҶеҝөзҡ„иҪ¬еҸҳдёҺеҚҮзә§пјҢеҜ№еҠҹиғҪеҢ–пјҢеӨҡе…ғеҢ–зҡ„ж¶Ҳиҙ№йңҖжұӮеӮ¬з”ҹеҮәж–°зҡ„еә”з”ЁеёӮеңәпјҢдҝғиҝӣдәҶеҠҹиғҪжҖ§йЈҹе“ҒиЎҢдёҡйўҶеҹҹзҡ„еҸ‘еұ•пјҢжңӘжқҘж— зі–йҘ®ж–ҷиҰҒжңқзқҖеёӮеңәвҖңеӨ§еҒҘеә·вҖқеҢ–зҡ„ж¶Ҳиҙ№ж–№еҗ‘еҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡж— зі–йҘ®ж–ҷгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁж— зі–йҘ®ж–ҷеҝ«йҖҹеҸ‘еұ•

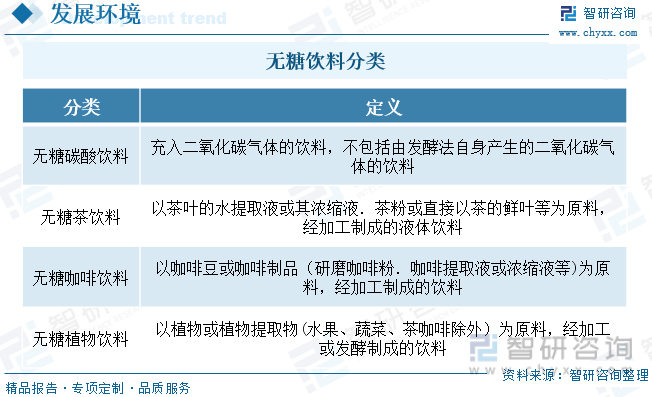

ж— зі–йҘ®ж–ҷжҳҜжҢҮдёҚеҗ«и”—зі–еҚіж·ҖзІүж°ҙи§Јзҡ„зі–зұ»пјҢеҰӮи‘Ўиҗ„зі–гҖҒйәҰиҠҪзі–зӯүзӯүпјҢдёҖиҲ¬йҮҮз”Ёзі–йҶҮе’ҢдҪҺиҒҡзі–зӯүдёҚеҚҮй«ҳиЎҖзі–жө“еәҰзҡ„з”ңе‘іеүӮдҪңдёәзі–зҡ„жӣҝд»Је“ҒпјҢдҫӢеҰӮиӢҸжү“ж°ҙгҖҒжңЁзі–йҶҮйҘ®е“ҒзӯүйғҪеҸҜд»Ҙз§°дҪңж— зі–йҘ®ж–ҷгҖӮж— зі–йҘ®ж–ҷиў«и®ӨдёәжҳҜдёҖз§ҚеҒҘеә·зҡ„йҘ®ж–ҷпјҢиҝ‘е№ҙжқҘйҖҗжёҗеҸ—еҲ°еӨ§дј—жүҖе–ңзҲұпјҢж— зі–йҘ®ж–ҷж №жҚ®з§Қзұ»дёҚеҗҢдё»иҰҒеҲҶдёәж— зі–зўій…ёйҘ®ж–ҷгҖҒж— зі–иҢ¶йҘ®ж–ҷгҖҒж— зі–е’–е•ЎйҘ®ж–ҷе’Ңж— зі–жӨҚзү©йҘ®ж–ҷпјҢз§Қзұ»з№ҒеӨҡпјҢиғҪеӨҹж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дәҺеҸЈе‘ігҖҒйҘ®йЈҹд№ жғҜзҡ„йңҖжұӮгҖӮ

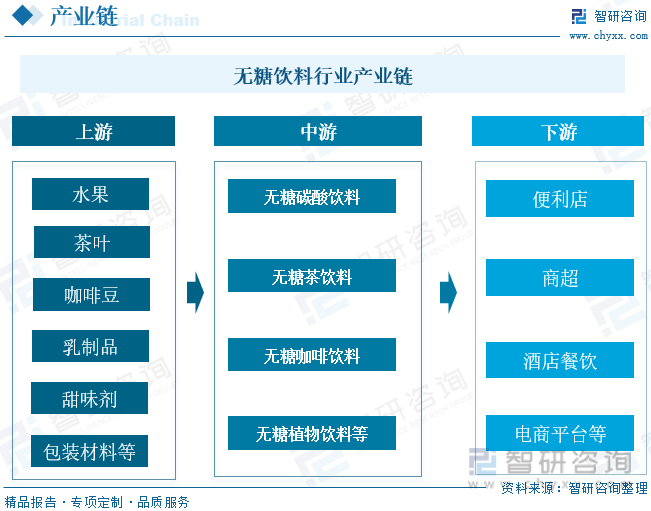

ж— зі–йҘ®ж–ҷиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬ж°ҙжһңгҖҒиҢ¶еҸ¶гҖҒе’–е•ЎиұҶгҖҒд№іеҲ¶е“ҒгҖҒз”ңе‘іеүӮгҖҒеҢ…иЈ…жқҗж–ҷзӯүпјӣдёӯжёёдёәж— зі–йҘ®ж–ҷз”ҹдә§дҫӣеә”зҺҜиҠӮпјҢеҢ…жӢ¬ж— зі–йҘ®ж–ҷзҡ„з§Қзұ»пјӣдёӢжёёдёәй”Җе”®гҖҒжөҒйҖҡзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬дҫҝеҲ©еә—гҖҒе•Ҷи¶…гҖҒй…’еә—йӨҗйҘ®гҖҒз”өе•Ҷе№іеҸ°зӯүгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұж— зі–йҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•пјҢ2017е№ҙ6жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠеӣҪж°‘иҗҘе…»и®ЎеҲ’(2017-2030е№ҙпјүгҖӢпјҢжҸҗеҮәз§ҜжһҒжҺЁиҝӣе…Ёж°‘еҒҘеә·з”ҹжҙ»ж–№ејҸиЎҢеҠЁпјҢе№ҝжіӣејҖеұ•д»ҘвҖңдёүеҮҸдәҢдҪівҖқпјҲеҮҸзӣҗгҖҒеҮҸжІ№гҖҒеҮҸзі–пјҢеҒҘеә·еҸЈи…”гҖҒеҒҘеә·дҪ“йҮҚгҖҒеҒҘеә·йӘЁйӘјпјүдёәйҮҚзӮ№зҡ„дё“йЎ№иЎҢеҠЁгҖӮ2019е№ҙ2жңҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӯеӨ®дәәж°‘ж”ҝеәңеҮәеҸ°гҖҠеҒҘеә·еҸЈи…”иЎҢеҠЁж–№жЎҲ(2019-2025е№ҙ)гҖӢпјҢжҸҗеҮәз»“еҗҲеҒҘеә·ж Ўеӣӯе»әи®ҫ,дёӯе°ҸеӯҰж ЎеҸҠжүҳе№јжңәжһ„йҷҗеҲ¶й”Җе”®й«ҳзі–йҘ®ж–ҷе’Ңйӣ¶йЈҹпјҢйЈҹе ӮеҮҸе°‘еҗ«зі–йҘ®ж–ҷе’Ңй«ҳзі–йЈҹе“Ғдҫӣеә”гҖӮеҗҢе№ҙ7жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠеҒҘеә·дёӯеӣҪиЎҢеҠЁпјҲ2019-2030е№ҙпјүгҖӢпјҢеҖЎеҜјжҜҸдәәжҜҸеӨ©и”—зі–ж‘„е…ҘйҮҸдёҚи¶…иҝҮ25gпјҢе°Ҫеҝ«з ”究еҲ¶е®ҡжҲ‘еӣҪе„ҝз«Ҙи”—зі–ж‘„е…Ҙзҡ„йҷҗйҮҸжҢҮеҜј,еҖЎеҜјеӨ©з„¶з”ңе‘ізү©иҙЁе’Ңз”ңе‘іеүӮйҘ®ж–ҷзҡ„дҪҝз”ЁгҖӮ2022е№ҙ6жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘еӣҪ家ж®Ӣз–ҫйў„йҳІиЎҢеҠЁи®ЎеҲ’(2021вҖ”2025е№ҙпјүзҡ„йҖҡзҹҘгҖӢпјҢжҺЁе№ҝеҒҘеә·з”ҹжҙ»ж–№ејҸ,жҸҗеҖЎжҲ’зғҹйҷҗй…’гҖҒдҪҺжІ№дҪҺзӣҗдҪҺзі–йҘ®йЈҹгҖӮеңЁеӯҰж ЎгҖҒзӨҫеҢәгҖҒйӨҗеҺ…гҖҒе…»иҖҒжңәжһ„зӯүзү№е®ҡеңәжүҖ,еҠ ејәеҒҘеә·з”ҹжҙ»ж–№ејҸе®Јдј гҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

йҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘зҡ„ж¶Ҳиҙ№ж°ҙе№іеҫ—д»ҘжҸҗеҚҮпјҢж¶Ҳиҙ№и§Ӯеҝөд№ҹйҡҸд№Ӣж”№еҸҳпјҢжҚ®з»ҹи®ЎпјҢ2017-2022е№ҙпјҢдёӯеӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.69дёҮе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ5.13%пјҢиҖҢдәәеқҮж¶Ҳиҙ№ж”ҜеҮәеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“Қе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдҪҶйҡҸзқҖз–«жғ…зҡ„йҖҗжёҗеҘҪиҪ¬пјҢ2022е№ҙеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёә2.45дёҮе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ1.66%пјҢйҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们жӣҙеҠ еҒҸеҗ‘дәҺиҝҪжұӮжӣҙеҠ еҒҘеә·зҡ„з”ҹжҙ»ж–№ејҸпјҢж— зі–йҘ®ж–ҷејҖе§ӢеҮәзҺ°еңЁеӨ§дј—и§ҶйҮҺпјҢжӯӨеүҚж— зі–йҘ®ж–ҷзҡ„ж¶Ҳиҙ№дәәзҫӨеӨ§еӨҡж•°жҳҜзі–е°ҝз—…жӮЈиҖ…гҖҒиӮҘиғ–дәәзҫӨгҖҒеҒҘиә«дәәзҫӨзӯүпјҢйҡҸзқҖдәә们еҜ№вҖңиҝҮйҮҸж‘„е…Ҙзі–еҲҶеҜ№еҒҘеә·жңүе®івҖқзҡ„ж„ҸиҜҶжҸҗй«ҳпјҢж— зі–йҘ®ж–ҷзҡ„еҸ—дј—дәәзҫӨејҖе§ӢйҖҗжёҗе№ҝжіӣпјҢжҷ®йҖҡж¶Ҳиҙ№иҖ…д№ҹејҖе§Ӣиҙӯд№°ж— зі–йҘ®ж–ҷпјҢиө„ж–ҷжҳҫзӨәпјҢеҪ“еүҚж— зі–йҘ®ж–ҷеёӮеңә18пҪһ30еІҒзҡ„е№ҙиҪ»дәәзҫӨеҚ жҜ”й«ҳиҫҫ69.1%пјҢж— зі–йҘ®ж–ҷзҡ„ж¶Ҳиҙ№дәәзҫӨжӯЈеңЁе№ҙиҪ»еҢ–пјӣд»Һж¶Ҳиҙ№иҖ…еҒҸеҘҪжқҘзңӢпјҢиҷҪ然еҒҘеә·еҫҲйҮҚиҰҒпјҢдҪҶжҳҜеҸЈе‘іжҳҜеҶіе®ҡж¶Ҳиҙ№иҖ…жҳҜеҗҰж„ҝж„ҸдәҢж¬Ўиҙӯд№°зҡ„е…ій”®еӣ зҙ пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺд»·ж јжҲ–иҖ…еҢ…иЈ…жІЎжңүеӨӘеӨҡиҰҒжұӮпјҢ他们жӣҙеҠ жіЁйҮҚзҡ„жҳҜж— зі–йҘ®ж–ҷзҡ„еҸЈж„ҹеҸЈе‘іпјҢеҚ ж¶Ҳиҙ№иҖ…еҒҸеҘҪзҡ„71.4%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиөӨи—“зі–йҶҮдә§йҮҸеўһеҠ пјҢжҺЁеҠЁж— зі–йҘ®ж–ҷ规模иҝӣдёҖжӯҘжү©еӨ§

дёӯеӣҪжҳҜзі–е°ҝз—…жӮЈиҖ…жңҖеӨҡзҡ„еӣҪ家пјҢдёҚеҒҘеә·зҡ„йҘ®йЈҹд№ жғҜеҜјиҮҙжҲ‘еӣҪзі–е°ҝз—…дәәж•°жҳҺжҳҫеўһеҠ пјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪзі–е°ҝз—…дәәж•°дёә1.41дәҝдәәпјҢиҫғдёҠе№ҙеўһй•ҝ2.92%пјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢеұ…ж°‘йҘ®йЈҹжқЎд»¶д№ҹдёҚж–ӯжҸҗеҚҮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еұ…ж°‘е…»жҲҗдёҚеҒҘеә·зҡ„йҘ®йЈҹд№ жғҜе–қд№…еқҗдёҚеҠЁзҡ„з”ҹжҙ»ж–№ејҸпјҢеҸҲзјәд№ҸйҖӮеҪ“зҡ„дҪ“иӮІй”»зӮјпјҢеҜјиҮҙжҲ‘еӣҪиӮҘиғ–зҺҮдёҚж–ӯеҚҮй«ҳпјҢ2021е№ҙдёӯеӣҪ18еІҒд»ҘдёҠзҡ„иӮҘиғ–зҺҮе’Ңи¶…йҮҚзҺҮеҲҶеҲ«дёә16.4%е’Ң34.3%пјҢиӮҘиғ–зҺҮзҡ„еўһеҠ д»ҘеҸҠзі–е°ҝз—…жӮЈиҖ…зҡ„еўһеҠ пјҢж¶Ҳиҙ№иҖ…зҡ„жҺ§зі–гҖҒеҮҸзі–ж„ҸиҜҶйҖҗжӯҘжҷ®еҸҠе’Ңжё—йҖҸпјҢеӨ§дј—ејҖе§ӢжӣҙеҠ еҖҫеҗ‘дәҺйҖүжӢ©ж— зі–йҘ®ж–ҷпјҢиҖҢж— зі–йҘ®ж–ҷжҳҜд»Ҙдәәе·Ҙз”ңе‘іеүӮд»Јжӣҝи”—зі–зҡ„йҘ®ж–ҷпјҢйҷҚдҪҺдәҶиғҪйҮҸзҡ„ж‘„е…ҘдёҺдҪ“йҮҚгҖӮж— зі–йҘ®ж–ҷзҡ„йңҖжұӮеўһеҠ пјҢж— зі–йҘ®ж–ҷиЎҢдёҡд№ҹиҝҺжқҘе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣ®еүҚеёӮеңәдёҠеҸҜз”ЁдәҺжӣҝд»Ји”—зі–зҡ„з”ңе‘іеүӮз§Қзұ»иҫғеӨҡпјҢеҰӮеёёи§Ғзҡ„жңЁзі–йҶҮгҖҒдёүж°Ҝи”—зі–гҖҒйҳҝж–Ҝ е·ҙз”ңгҖҒе®үиөӣиңңзӯүгҖӮеӨ©з„¶й«ҳеҖҚз”ңе‘іеүӮдёӯпјҢдё»жөҒдә§е“Ғдёәз”ң иҸҠзі–иӢ·гҖҒзҪ—жұүжһңз”ңиӢ·гҖӮз”ұдәҺеӨ©з„¶й«ҳеҖҚз”ңе‘іеүӮеёҰжңүйғЁеҲҶдёҚиүҜеҸЈе‘іпјҢиҖҢиөӨи—“зі–йҶҮе…·жңүиүҜеҘҪзҡ„з”ңе‘іи°ғе’ҢдҪңз”ЁпјҢдёҖдәӣз”ҹдә§ж— зі–йҘ®ж–ҷзҡ„ж–°ж¶Ҳиҙ№е“ҒзүҢеӨ§йҮҸдҪҝз”ЁиөӨи—“зі–йҶҮдҪңдёәд»Јзі–еҺҹж–ҷпјҢиөӨи—“зі–йҶҮеӣ дёәеҸЈж„ҹдёҺзі–жҺҘиҝ‘гҖҒдё”дёҚеҸӮдёҺеҗёж”¶д»Ји°ўпјҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…ж¬ўиҝҺгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪиөӨи—“зі–йҶҮдә§йҮҸдёә10.68дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ33.50%гҖӮиөӨи—“зі–йҶҮдә§йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢиҝӣдёҖжӯҘжҺЁеҠЁжҲ‘еӣҪж— зі–йҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘе…ЁзҗғвҖңж— зі–вҖқйЈҺж°”зҡ„е…ҙиө·пјҢеҗ„зұ»дҪҺзі–гҖҒж— зі–дә§е“Ғж„ҲеҸ‘еҸ—еҲ°дәә们зҡ„йқ’зқҗпјҢеҠ д№Ӣж”ҝзӯ–зҡ„дёҚж–ӯж”ҜжҢҒпјҢж— зі–йҘ®ж–ҷдә§дёҡзҡ„йңҖжұӮзҡ„еўһеҠ пјҢжҺЁеҠЁж— зі–йҘ®ж–ҷиЎҢдёҡ规模зҡ„еҸ‘еұ•пјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡзҡ„еёӮеңә规模дёә159дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ34.97%пјҢжңӘжқҘж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§пјҢ2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҫҫеҲ°183.6дәҝе…ғгҖӮеҪ“еүҚдёӯеӣҪиҪҜйҘ®ж–ҷж— зі–еҢ–ж•ҙдҪ“еӨ„дәҺеҲҡе…ҙиө·йҳ¶ж®өпјҢж— зі–еҢ–жҜ”зҺҮд»ҚиҫғдҪҺпјҢеҜ№жҜ”еҸ‘иҫҫеӣҪ家иҷҪжңүиҫғеӨ§е·®и·қпјҢиЎҢдёҡе…·жңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

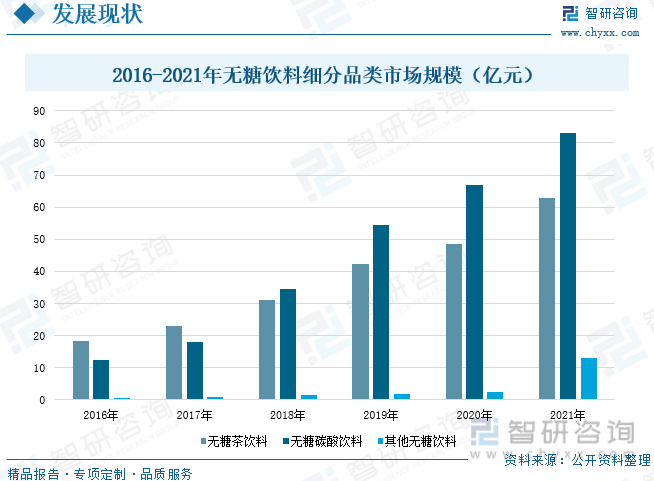

ж•ҙдҪ“жқҘзңӢпјҢдёүзұ»ж— зі–йҘ®ж–ҷеёӮеңә规模еқҮе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеҲҶдә§е“ҒжқҘзңӢпјҢж— зі–зўій…ёйҘ®ж–ҷе’Ңж— зі–иҢ¶йҘ®жҲҗдёәж— зі–йҘ®ж–ҷдёӯеҸ‘еұ•жңҖиҝ…йҖҹзҡ„з»ҶеҲҶе“Ғзұ»пјҢзӣ®еүҚ规模已жҺ’第дёҖе’Ң第дәҢпјҢ且规模йҮҸиҝңи¶…е…¶д»–гҖӮж— зі–зўій…ёйҘ®ж–ҷиҮӘ2018е№ҙиө·и¶…иҝҮж— зі–иҢ¶йҘ®жҲҗдёәж— зі–йҘ®ж–ҷдёӯеёӮеңәд»ҪйўқжңҖй«ҳзҡ„дә§е“ҒгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙпјҢдёӯеӣҪж— зі–иҢ¶йҘ®ж–ҷеҚ жҚ®ж— зі–йҘ®ж–ҷ40%зҡ„еёӮеңәд»ҪйўқпјҢж— зі–зўій…ёйҘ®ж–ҷеҚ жҚ®ж— зі–йҘ®ж–ҷ52%зҡ„еёӮеңәд»ҪйўқгҖӮ

еҪ“еүҚвҖңжҺ§зі–вҖқзғӯжҪ®е·Із»ҸеёӯеҚ·е…ЁзҗғпјҢе°Өе…¶еңЁйҘ®ж–ҷиЎҢдёҡпјҢзү№еҲ«жҳҜеңЁиӢұеӣҪпјҢж— зі–йҘ®ж–ҷзҡ„еёӮеңәжё—йҖҸзҺҮе·Із»ҸиҫҫеҲ°63%пјҢиҝҳжңүе…¶д»–еҸ‘иҫҫеӣҪ家еҰӮж—Ҙжң¬гҖҒзҫҺеӣҪзӯүпјҢж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢжҲ‘еӣҪдёҺиҝҷдәӣеӣҪ家зӣёжҜ”пјҢж— зі–йҘ®ж–ҷиЎҢдёҡиҝҳеӨ„дәҺеҲҡе…ҙиө·йҳ¶ж®өпјҢиЎҢдёҡжё—йҖҸзҺҮдёә3.4%пјҢжңӘжқҘеҜ№дәҺж— зі–йҘ®ж–ҷзҡ„еҸ‘еұ•з©әй—ҙе·ЁеӨ§пјҢйҡҸзқҖе…¬дј—ж„ҸиҜҶзҡ„еўһејәпјҢж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҝӣдёҖжӯҘдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡеёӮеңәжё—йҖҸзҺҮиҫғдҪҺпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§

ж— зі–йҘ®ж–ҷз•Ңзҡ„дә§дёҡжөӘжҪ®жӯЈеңЁеёӯжқҘпјҢж”ҝзӯ–йј“еҠұйҘ®ж–ҷз•Ңд»ҺвҖңй«ҳзі–вҖқеҗ‘вҖңдҪҺзі–вҖқгҖҒвҖңж— зі–вҖқеҚҮзә§пјҢдёҺжӯӨеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…ејҖе§Ӣдё»еҠЁиҝҪжұӮвҖңеҒҘеә·вҖқпјҢеңЁиҝҷж ·зҡ„еҸҢиҪ®й©ұеҠЁиғҢжҷҜдёӢпјҢж— зі–йҘ®ж–ҷдјҒдёҡд№ҹе°ҶиҝҺжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷе“ҒзүҢеұ…дәҺеүҚеҚҒзҡ„жңү:е…ғж°”жЈ®жһ—гҖҒCoca-ColaеҸҜеҸЈеҸҜд№җгҖҒPEPSIзҷҫдәӢеҸҜд№җгҖҒSUNTORYдёүеҫ—еҲ©гҖҒдёңж–№ж ‘еҸ¶гҖҒеҗҚд»ҒгҖҒдҫқиғҪгҖҒзҒөжұҪгҖҒSchweppesжҖЎжіүгҖҒеұҲиҮЈж°ҸиӢҸжү“жұҪж°ҙгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–дёҚж–ӯеҲ©еҘҪпјҢжҺЁеҠЁж— зі–йҘ®ж–ҷдә§е“ҒжӣҙеҠ еҒҘеә·еҢ–

1гҖҒж”ҝзӯ–еҲ©еҘҪпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙе№ҝйҳ”

2017е№ҙ6жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠеӣҪж°‘иҗҘе…»и®ЎеҲ’(2017-2030е№ҙпјүгҖӢпјҢжҸҗеҮәз§ҜжһҒжҺЁиҝӣе…Ёж°‘еҒҘеә·з”ҹжҙ»ж–№ејҸиЎҢеҠЁпјҢе№ҝжіӣејҖеұ•д»ҘвҖңдёүеҮҸдәҢдҪівҖқпјҲеҮҸзӣҗгҖҒеҮҸжІ№гҖҒеҮҸзі–пјҢеҒҘеә·еҸЈи…”гҖҒеҒҘеә·дҪ“йҮҚгҖҒеҒҘеә·йӘЁйӘјпјүдёәйҮҚзӮ№зҡ„дё“йЎ№иЎҢеҠЁгҖӮ2022е№ҙ6жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘еӣҪ家ж®Ӣз–ҫйў„йҳІиЎҢеҠЁи®ЎеҲ’(2021вҖ”2025е№ҙпјүзҡ„йҖҡзҹҘгҖӢпјҢжҺЁе№ҝеҒҘеә·з”ҹжҙ»ж–№ејҸ,жҸҗеҖЎжҲ’зғҹйҷҗй…’гҖҒдҪҺжІ№дҪҺзӣҗдҪҺзі–йҘ®йЈҹгҖӮеңЁеӯҰж ЎгҖҒзӨҫеҢәгҖҒйӨҗеҺ…гҖҒе…»иҖҒжңәжһ„зӯүзү№е®ҡеңәжүҖ,еҠ ејәеҒҘеә·з”ҹжҙ»ж–№ејҸе®Јдј гҖӮжңӘжқҘдҪҺзі–гҖҒдҪҺи„ӮгҖҒеҒҘеә·е°ҶжҳҜеұ…ж°‘жүҖе–ңзҲұзҡ„з”ҹжҙ»ж–№ејҸпјҢеҜ№дәҺе“ҒзүҢе•ҶиҖҢиЁҖпјҢж— зі–йҘ®ж–ҷдёҚеҶҚжҳҜеҸҜжңүеҸҜж— зҡ„еӯҳеңЁпјҢзӣ®еүҚпјҢж— зі–йҘ®ж–ҷиҝҳеӨ„дәҺеҲҡе…ҙиө·йҳ¶ж®өпјҢдёӯеӣҪзҡ„ж— зі–йҘ®ж–ҷжё—йҖҸзҺҮиҝңдҪҺдәҺеҸ‘иҫҫеӣҪ家пјҢдҪҶеҗҢж—¶д№ҹж„Ҹе‘ізқҖжҲ‘еӣҪж— зі–йҘ®ж–ҷжңүжӣҙеӨҡзҡ„еҸ‘еұ•з©әй—ҙпјҢйҡҸзқҖе…¬дј—еӣҪж°‘ж„ҸиҜҶзҡ„еўһејәпјҢжҲ‘еӣҪж— зі–йҘ®ж–ҷзҡ„еёӮеңә规模е°ҶиҝӣдёҖжӯҘдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

2гҖҒдә§е“ҒжӣҙеҠ еҒҘеә·еҢ–

йҡҸзқҖз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеҸҠ收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢд»ҘеҸҠиҖҒйҫ„еҢ–гҖҒдәҡеҒҘеә·жүҖеёҰжқҘзҡ„зҺ°е®һйңҖжұӮпјҢдҪҝдёӯеӣҪжӯЈеңЁжҲҗдёәе…ЁзҗғжңҖйҮҚиҰҒзҡ„еҒҘеә·дёҺиҗҘе…»еёӮеңәд№ӢдёҖгҖӮж¶Ҳиҙ№иҖ…еҜ№дәҺеҒҘеә·зҡ„е…іжіЁгҖҒж¶Ҳиҙ№зҗҶеҝөзҡ„иҪ¬еҸҳдёҺеҚҮзә§пјҢеҜ№еҠҹиғҪеҢ–пјҢеӨҡе…ғеҢ–зҡ„ж¶Ҳиҙ№йңҖжұӮеӮ¬з”ҹеҮәж–°зҡ„еә”з”ЁеёӮеңәпјҢдҝғиҝӣдәҶеҠҹиғҪжҖ§йЈҹе“ҒиЎҢдёҡйўҶеҹҹзҡ„еҸ‘еұ•пјҢйҘ®ж–ҷж¶Ҳиҙ№ж— зі–еҢ–жҰӮеҝөзғӯеәҰй«ҳж¶ЁпјҢзңҹжӯЈзҡ„ж— зі–йҘ®ж–ҷпјҢйҮҢйқўж·»еҠ зҡ„жҳҜд»ҺеӨ©з„¶жӨҚзү©йҮҢжҸҗеҸ–зҡ„йқһжёёзҰ»зі–пјҢд№ҹе°ұжҳҜе№іж—¶жҲ‘们жүҖиҜҙзҡ„вҖңд»Јзі–вҖқгҖӮиҝҷдәӣд»Јзі–зғӯйҮҸзӣёжҜ”дәҺжёёзҰ»зі–жқҘиҜҙжӣҙдҪҺпјҢеҚҙиғҪжҸҗдҫӣи¶іеӨҹзҡ„з”ңе‘іпјҢж»Ўи¶іеҸЈж„ҹгҖӮд»ҺеҒҘеә·и§’еәҰжқҘи®ІпјҢзі–дҪңдёәдәәдҪ“еҝ…йңҖзҡ„иҗҘе…»зҙ д№ӢдёҖпјҢжӯЈеёёйҮҸзҡ„зі–еҲҶж‘„еҸ–жҳҜйқһеёёжңүеҝ…иҰҒзҡ„гҖӮеҰӮжһңдёҖеҲҖеҲҮең°дёҚж‘„е…Ҙд»»дҪ•зі–еҲҶпјҢдјҡеҮҸе°‘й…¶дҝғзі–иӣӢзҷҪзҡ„еҗҲжҲҗпјҢйҖ жҲҗдҪҺиЎҖзі–гҖҒиҙ«иЎҖгҖҒиҗҘе…»дёҚиүҜзӯүеҒҘеә·й—®йўҳпјҢеӣ жӯӨеңЁж»Ўи¶іж¶Ҳиҙ№иҖ…еҸЈе‘ігҖҒеҸЈж„ҹзҡ„еҗҢж—¶д№ҹиҰҒеҒҡеҲ°з”Ёж–ҷеӢҝиҝҮеәҰж·»еҠ пјҢжңӘжқҘж— зі–йҘ®ж–ҷиҰҒжңқзқҖеёӮеңәвҖңеӨ§еҒҘеә·вҖқеҢ–зҡ„ж¶Ҳиҙ№ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«еӣҪеҶ…ж— зі–йҘ®ж–ҷз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡжҠ•иө„зҺ°зҠ¶дёҺеүҚжҷҜеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңж— зі–вҖқе·ІжҲҗи¶ӢеҠҝпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2023/0228/ba62b9b57487495736c7acf1ca6858e6d282eafc.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡдёӯеӣҪж— зі–йҘ®ж–ҷж¶Ҳиҙ№жҪңеҠӣе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/2020/10/20201030135925.png?x-oss-process=style/w320)