ж‘ҳиҰҒпјҡ

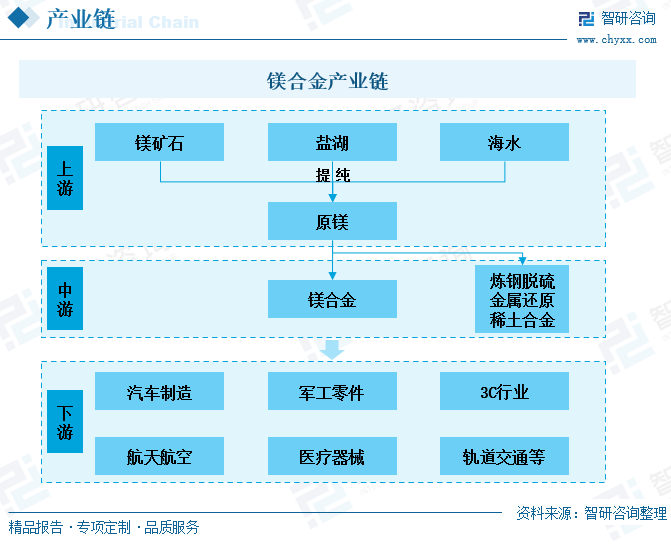

дёҖгҖҒдә§дёҡй“ҫпјҡе…Ёзҗғй•Ғзҹҝиө„жәҗдё°еҜҢпјҢжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•жӢүеҠЁй•ҒеҗҲйҮ‘йңҖжұӮжҢҒз»ӯеўһй•ҝ

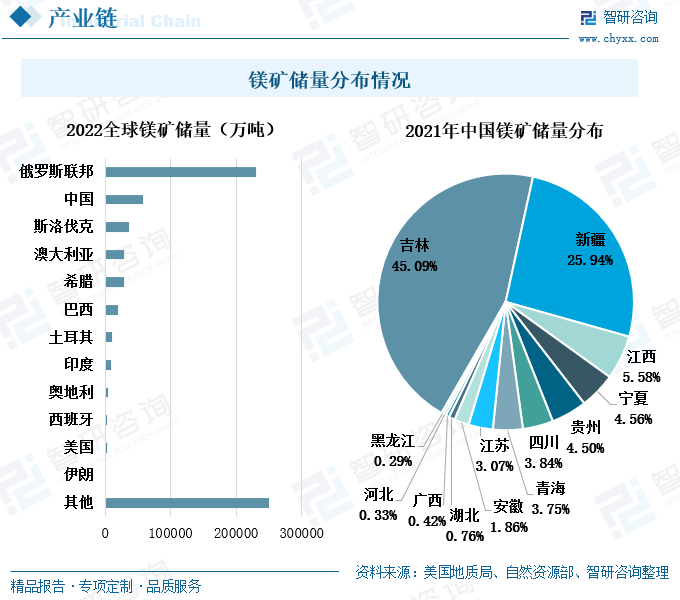

ж №жҚ®зҫҺеӣҪең°иҙЁеұҖзҡ„ж•°жҚ®пјҢд»…е…Ёзҗғе·ІжҹҘжҳҺзҡ„иҸұй•Ғзҹҝзҡ„еӮЁйҮҸе°ұе·Із»ҸиҫҫеҲ°130дәҝеҗЁпјҢиҖҢй•ҒйҮ‘еұһиҝҳеҸҜд»Ҙд»Һжө·ж°ҙгҖҒеӨ©з„¶еҚӨж°ҙгҖҒзҷҪдә‘зҹіпјҢиӣҮзә№зҹіе’Ңе…¶д»–зҹҝзү©дёӯиҝӣиЎҢжҸҗзәҜиҺ·еҫ—гҖӮеӣ жӯӨпјҢеңЁдё–з•ҢиҢғеӣҙеҶ…пјҢйҮ‘еұһй•Ғзҡ„еӮЁйҮҸеҚҒеҲҶдё°еҜҢгҖӮзӣ®еүҚпјҢй•ҒеҗҲйҮ‘жңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹжҳҜжұҪиҪҰзҡ„з”ҹдә§дёҺеҲ¶йҖ пјҢзәҰдёғжҲҗзҡ„й•ҒеҗҲйҮ‘йғҪз”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖӮй•ҒеҗҲйҮ‘д№ӢжүҖд»Ҙе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ дёӯдё»иҰҒжҳҜз”ұдәҺе…¶еҜҶеәҰе°ҸгҖҒиҙЁйҮҸиҪ»дё”ејәеәҰй«ҳпјҢиғҪеңЁдёҚйҷҚдҪҺжұҪиҪҰиҙЁйҮҸзҡ„еҗҢж—¶еҮҸиҪ»жұҪиҪҰйҮҚйҮҸгҖӮиҠӮиғҪеҮҸжҺ’е°ҶдјҡжҺЁеҠЁжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•зҡ„иҝӣзЁӢпјҢ继иҖҢжӢүеҠЁй•ҒеҗҲйҮ‘жқҗж–ҷзҡ„йңҖжұӮдёҠж¶ЁгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡй•ҒеҗҲйҮ‘дә§йҮҸзЁіе®ҡеўһй•ҝпјҢеҮәеҸЈйңҖжұӮж—әзӣӣ

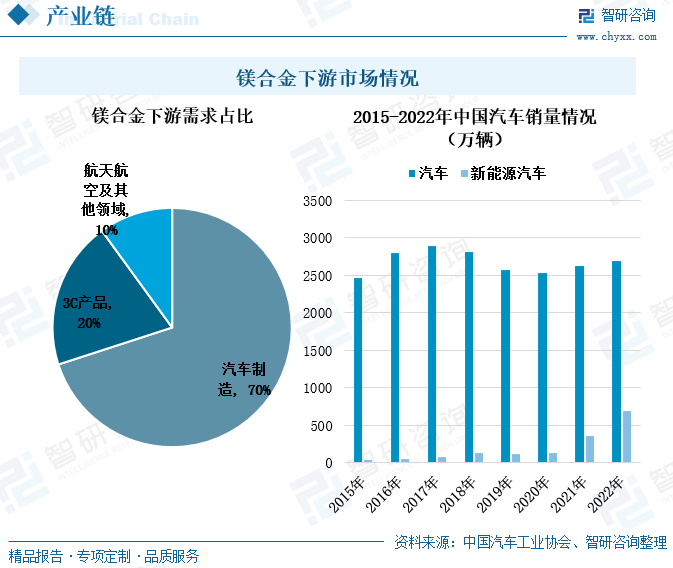

еңЁжҲ‘еӣҪжұҪиҪҰиЎҢдёҡиҪ»йҮҸеҢ–жҢҒз»ӯеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢ2015е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘дә§йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙпјҢжҲ‘еӣҪй•ҒеқҮд»·жҢҒз»ӯдёҠж¶ЁпјҢеҲ°2022е№ҙдёӯж—¬пјҢжҲ‘еӣҪй•ҒеқҮд»·жүҚйҖҗжёҗеӣһиҗҪгҖӮ2021е№ҙпјҢжҲ‘еӣҪй•ҒеқҮд»·жҡҙж¶Ёдё»иҰҒжҳҜз”ұдәҺеҸ—еҲ°зҺҜдҝқж”ҝзӯ–зҡ„еҪұе“ҚпјҢй•Ғз”ҹдә§дјҒдёҡиў«йҷҗдә§пјҢдҪҝеҫ—еёӮеңәдҫӣеә”еҮҸе°‘пјҢжҺЁеҠЁд»·ж јйЈһйҖҹдёҠж¶ЁгҖӮиҷҪ然жҲ‘еӣҪзҡ„й•ҒзҹҝеӮЁйҮҸжҺ’еңЁдё–з•Ң第дәҢдҪҚпјҢдҪҶжҲ‘еӣҪзҡ„йҮ‘еұһй•Ғдә§йҮҸжҺ’еңЁдё–з•ҢйҰ–дҪҚгҖӮ2022е№ҙпјҢжҲ‘еӣҪйҮ‘еұһй•Ғдә§йҮҸеҚ дё–з•ҢйҮ‘еұһй•Ғдә§йҮҸзҡ„88%пјҢеӣ жӯӨжҲ‘еӣҪзҡ„йҮ‘еұһй•Ғзӣёе…ідә§е“ҒеҮәеҸЈиҝңй«ҳдәҺиҝӣеҸЈгҖӮ2022е№ҙжҲ‘еӣҪй•ҒеҗҲйҮ‘еҮәеҸЈж•°йҮҸе’ҢеҮәеҸЈеқҮд»·еҝ«йҖҹдёҠж¶ЁгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡдә‘жө·йҮ‘еұһй•ҒеҗҲйҮ‘иҗҘ收еўһеӨҡпјҢжҜӣеҲ©зҺҮеҝ«йҖҹж”ҖеҚҮ

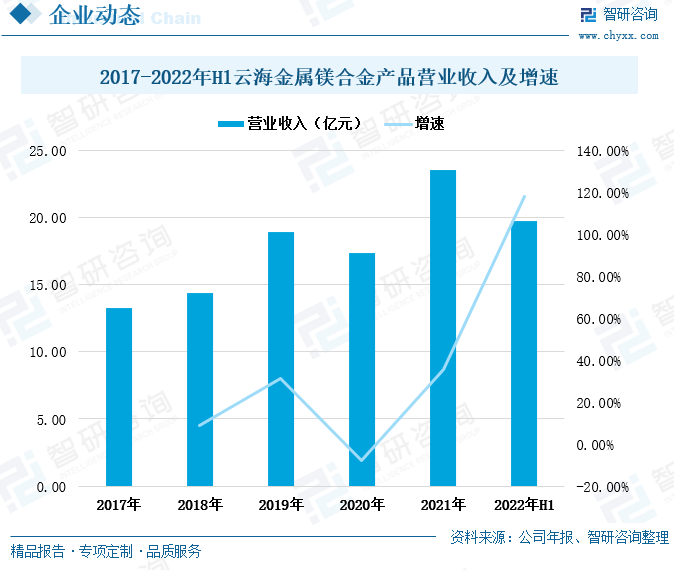

дә‘жө·йҮ‘еұһжҳҜй•ҒиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢе…¶е·Іе…·жңүд»ҺзҹҝзҹіејҖйҮҮеҲ°еҺҹй•ҒгҖҒй•ҒеҗҲйҮ‘еҶ¶зӮјеҸҠй•ҒеҗҲйҮ‘ж·ұеҠ е·ҘгҖҒй•ҒеҗҲйҮ‘еӣһ收зҡ„е®Ңж•ҙй•Ғдә§дёҡй“ҫгҖӮйҷӨ2020е№ҙеӨ–пјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒиҗҘдёҡ收е…ҘеңЁ2017е№ҙиҮі2021е№ҙж•ҙдҪ“дҝқжҢҒдёҠж¶Ёи¶ӢеҠҝгҖӮ2021е№ҙе’Ң2022е№ҙдёҠеҚҠе№ҙпјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒжҜӣеҲ©зҺҮеўһйҖҹжҳҺжҳҫеҠ еҝ«гҖӮдә‘жө·йҮ‘еұһй•ҒеҗҲйҮ‘дә§е“Ғзҡ„жҜӣеҲ©зҺҮеӨ§е№…дёҠж¶Ёдё»иҰҒжҳҜз”ұдәҺй•ҒеҗҲйҮ‘дёӢжёёйңҖжұӮж—әзӣӣпјҢй•Ғд»·ж јжҢҒз»ӯдёҠж¶ЁгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡй•ҒеҗҲйҮ‘йңҖжұӮеўһеӨҡпјҢиҙёжҳ“йЎәе·®жҢҒз»ӯеҠ еӨ§

е…Ёзҗғж°”еҖҷй—®йўҳжҢҒз»ӯеҠ еү§пјҢдҪҺзўізҺҜдҝқжҲҗдёәдё–з•Ңз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒе‘ҪйўҳгҖӮй•ҒеҗҲйҮ‘еҜҶеәҰе°ҸпјҢиҙЁйҮҸиҪ»пјҢеҗҢж—¶й•ҒеҗҲйҮ‘е…·жңүиҫғй«ҳзҡ„ејәеәҰпјҢеңЁеҮҸе°‘жұҪиҪҰиҙЁйҮҸзҡ„еҗҢ时并дёҚдјҡдҪҝжұҪиҪҰйӣ¶йғЁд»¶зҡ„ејәеәҰдёӢйҷҚгҖӮеӣ жӯӨпјҢй•ҒеҗҲйҮ‘жҳҜз”ҹдә§иҪ»йҮҸеҢ–жұҪиҪҰйӣ¶йғЁд»¶зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖжұҪиҪҰдә§й”ҖйҮҸзҡ„жҢҒз»ӯеўһй•ҝд»ҘеҸҠжұҪиҪҰиҪ»йҮҸеҢ–зҡ„еҸ‘еұ•йңҖжұӮпјҢй•ҒеҗҲйҮ‘зҡ„йңҖжұӮйҮҸе°ҶжҢҒз»ӯеўһй•ҝгҖӮйҡҸзқҖ欧зҫҺеӣҪ家зҰҒе”®зҮғжІ№иҪҰзҡ„ж—¶й—ҙиЎЁи¶ҠжқҘи¶Ҡиҝ‘пјҢ欧зҫҺеёӮеңәзҡ„ж–°иғҪжәҗжұҪиҪҰйңҖжұӮйҮҸд№ҹе°Ҷеҝ«йҖҹеўһеҠ пјҢ继иҖҢ欧зҫҺеёӮеңәеҜ№й•ҒеҗҲйҮ‘зҡ„йңҖжұӮйҮҸд№ҹе°Ҷеҝ«йҖҹеўһеӨҡгҖӮжҲ‘еӣҪдҪңдёәй•ҒеҗҲйҮ‘зҡ„дё»иҰҒз”ҹдә§еӨ§еӣҪе’ҢеҮәеҸЈеӨ§еӣҪпјҢе…¶еңЁж¬§зҫҺеёӮеңәзҡ„й•ҒеҗҲйҮ‘еҮәеҸЈйңҖжұӮе°ҶжҢҒз»ӯеўһеӨҡгҖӮ

е…ій”®иҜҚпјҡй•ҒеҗҲйҮ‘ дә§дёҡй“ҫ дә§дёҡзҺ°зҠ¶ дјҒдёҡеҲҶжһҗ еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡе…Ёзҗғй•Ғзҹҝиө„жәҗдё°еҜҢпјҢжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•жӢүеҠЁй•ҒеҗҲйҮ‘йңҖжұӮжҢҒз»ӯеўһй•ҝ

й•ҒеҗҲйҮ‘жҳҜд»Ҙй•ҒдёәеҹәзЎҖеҠ е…Ҙе…¶д»–е…ғзҙ з»„жҲҗзҡ„еҗҲйҮ‘гҖӮй•ҒеҗҲйҮ‘зҡ„еҜҶеәҰиҫғе°ҸпјҢејәеәҰй«ҳпјҢеј№жҖ§жЁЎйҮҸеӨ§пјҢж•ЈзғӯеҘҪпјҢж¶ҲйңҮжҖ§еҘҪпјҢй•ҒеҗҲйҮ‘иғҪжүҝеҸ—зҡ„еҶІеҮ»иҪҪиҚ·иғҪеҠӣжҜ”й“қеҗҲйҮ‘еӨ§пјҢ并且й•ҒеҗҲйҮ‘е…·жңүиүҜеҘҪзҡ„иҖҗи…җиҡҖжҖ§иғҪгҖӮй•ҒеҗҲйҮ‘дё»иҰҒз”ұеҺҹй•ҒеҠ е·ҘеҶ¶зӮјиҖҢжҲҗпјҢеҺҹй•ҒеңЁең°зҗғдёӯзҡ„еӮЁйҮҸжҜ”иҫғдё°еҜҢпјҢйҷӨдәҶй•ҒзҹҝзҹідёӯеҸҜд»ҘжҸҗеҸ–еҮәеҺҹй•ҒеӨ–пјҢеңЁзӣҗж№–е’Ңжө·ж°ҙдёӯд№ҹеӮЁеӯҳзқҖеӨ§йҮҸзҡ„еҺҹй•ҒпјҢз»ҸиҝҮжҸҗзәҜдҫҝеҸҜеҫ—еҲ°гҖӮй•ҒеҗҲйҮ‘жңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹжҳҜжұҪиҪҰеҲ¶йҖ пјҢе…¶ж¬ЎеңЁиҲӘз©әгҖҒиҲӘеӨ©гҖҒеҢ–е·ҘгҖҒзҒ«з®ӯзӯүе·ҘдёҡйғЁй—Ёд№ҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮ

ж №жҚ®зҫҺеӣҪең°иҙЁеұҖзҡ„ж•°жҚ®пјҢд»…е…Ёзҗғе·ІжҹҘжҳҺзҡ„иҸұй•Ғзҹҝзҡ„еӮЁйҮҸе°ұе·Із»ҸиҫҫеҲ°130дәҝеҗЁпјҢиҖҢй•ҒйҮ‘еұһиҝҳеҸҜд»Ҙд»Һжө·ж°ҙгҖҒеӨ©з„¶еҚӨж°ҙгҖҒзҷҪдә‘зҹіпјҢиӣҮзә№зҹіе’Ңе…¶д»–зҹҝзү©дёӯиҝӣиЎҢжҸҗзәҜиҺ·еҫ—гҖӮеӣ жӯӨпјҢеңЁдё–з•ҢиҢғеӣҙеҶ…пјҢйҮ‘еұһй•Ғзҡ„еӮЁйҮҸеҚҒеҲҶдё°еҜҢгҖӮ2022е№ҙпјҢе…Ёзҗғй•ҒзҹҝеӮЁйҮҸжҺ’еңЁйҰ–дҪҚзҡ„жҳҜдҝ„зҪ—ж–ҜиҒ”йӮҰпјҢй«ҳиҫҫ23дәҝеҗЁгҖӮиҖҢдёӯеӣҪзҡ„й•ҒзҹҝеӮЁйҮҸеңЁдё–з•ҢдёҠжҺ’еҗҚ第дәҢпјҢдёә5.8дәҝеҗЁгҖӮжҲ‘еӣҪй•ҒзҹҝеӮЁйҮҸйӣҶдёӯеҲҶеёғеңЁеҢ—ж–№пјҢ2021е№ҙеҗүжһ—зҡ„й•ҒзҹҝеӮЁйҮҸеҚ еҲ°е…ЁеӣҪй•ҒзҹҝеӮЁйҮҸзҡ„45.09%пјҢе…¶ж¬ЎжҳҜж–°з–ҶпјҢе…¶й•ҒзҹҝеӮЁйҮҸеҚ жҜ”дёә25.94%гҖӮд»…еҗүжһ—е’Ңж–°з–ҶдёӨдёӘзңҒд»Ҫзҡ„й•ҒзҹҝеӮЁйҮҸе°ұеҚ дәҶе…ЁеӣҪжҖ»еӮЁйҮҸзҡ„дёғжҲҗд»ҘдёҠгҖӮ

зӣ®еүҚпјҢй•ҒеҗҲйҮ‘жңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹжҳҜжұҪиҪҰзҡ„з”ҹдә§дёҺеҲ¶йҖ пјҢзәҰдёғжҲҗзҡ„й•ҒеҗҲйҮ‘йғҪз”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖӮй•ҒеҗҲйҮ‘д№ӢжүҖд»Ҙе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ дёӯдё»иҰҒжҳҜз”ұдәҺе…¶еҜҶеәҰе°ҸгҖҒиҙЁйҮҸиҪ»дё”ејәеәҰй«ҳпјҢиғҪеңЁдёҚйҷҚдҪҺжұҪиҪҰиҙЁйҮҸзҡ„еҗҢж—¶еҮҸиҪ»жұҪиҪҰйҮҚйҮҸгҖӮжҚ®йў„жөӢпјҢиҪҰйҮҚжҜҸеҮҸе°‘100е…ӢпјҢзҮғжІ№иҪҰзҡ„зҷҫе…¬йҮҢжІ№иҖ—еҸҜеҮҸе°‘0.3-0.6еҚҮпјӣиҪҰйҮҚжҜҸеҮҸе°‘50%пјҢдәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸиғҪеҮҸе°‘13%пјӣж•ҙиҪҰиҙЁйҮҸйҷҚдҪҺ10%пјҢзҮғжІ№ж•ҲзҺҮеҸҜжҸҗй«ҳ6-8%гҖӮеӣ жӯӨиҠӮиғҪеҮҸжҺ’е°ҶдјҡжҺЁеҠЁжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•зҡ„иҝӣзЁӢпјҢ继иҖҢжӢүеҠЁй•ҒеҗҲйҮ‘жқҗж–ҷзҡ„йңҖжұӮдёҠж¶ЁгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘе…Ёзҗғж–°иғҪжәҗжұҪиҪҰзҒ«зғӯеҸ‘еұ•пјҢж–°иғҪжәҗжұҪиҪҰзҡ„жҠ•иө„жҢҒз»ӯеҠ еӨ§пјҢи®ёеӨҡж–°иғҪжәҗжұҪиҪҰиҪҰдјҒйғҪдҪҝз”Ёй“қгҖҒй•ҒиҪ»иҙЁеҗҲйҮ‘йғЁд»¶еҮҸйҮҚд»ҘжҸҗеҚҮе…¶з»ӯиҲӘйҮҢзЁӢгҖӮ2021е№ҙпјҢжҲ‘еӣҪзҡ„жұҪиҪҰй”ҖйҮҸжӯўи·ҢеӣһеҚҮпјҢ并еңЁ2022е№ҙ继з»ӯдёҠж¶ЁиҮі2686.4дёҮиҫҶпјҢиҖҢжҲ‘еӣҪзҡ„ж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸд»Һ2015е№ҙиҮі2022е№ҙжҢҒз»ӯдёҠж¶ЁпјҢе°Өе…¶д»Һ2021е№ҙејҖе§ӢпјҢж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸеўһйҖҹеҠ еҝ«гҖӮжұҪиҪҰиҪ»йҮҸеҢ–жҳҜжңӘжқҘжұҪиҪҰеҲ¶йҖ зҡ„еҝ…然и¶ӢеҠҝпјҢжұҪиҪҰеёӮеңәйңҖжұӮзҒ«зғӯд№ҹеҝ…е°ҶжӢүеҠЁй•ҒеҗҲйҮ‘йңҖжұӮйҮҸжҢҒз»ӯдёҠж¶ЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡй•ҒеҗҲйҮ‘дә§йҮҸзЁіе®ҡеўһй•ҝпјҢеҮәеҸЈйңҖжұӮж—әзӣӣ

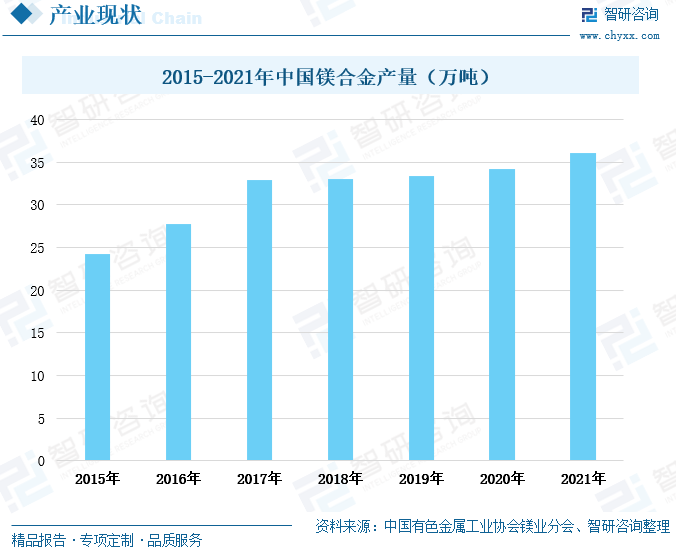

еңЁжҲ‘еӣҪжұҪиҪҰиЎҢдёҡиҪ»йҮҸеҢ–жҢҒз»ӯеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢ2015е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘дә§йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘дә§йҮҸдёә36.05дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ5.35%гҖӮ2017е№ҙпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘зҡ„дә§йҮҸеўһйҖҹжңҖеҝ«пјҢдә§йҮҸдёә32.9дёҮеҗЁпјҢеўһйҖҹиҫҫ18.35%гҖӮ

2021е№ҙпјҢжҲ‘еӣҪй•ҒеқҮд»·жҢҒз»ӯдёҠж¶ЁпјҢеҲ°2021е№ҙе№ҙеә•жҲ‘еӣҪй•ҒеқҮд»·дёҠж¶ЁиҮіжҜҸеҗЁи¶…7000зҫҺе…ғпјҢиҫғ2021е№ҙе№ҙеҲқзҡ„еқҮд»·еўһй•ҝдәҶдёӨеҖҚд№ӢеӨҡгҖӮеҲ°2022е№ҙдёӯж—¬пјҢжҲ‘еӣҪй•ҒеқҮд»·жүҚйҖҗжёҗеӣһиҗҪпјҢеҲ°2022е№ҙ9жңҲпјҢеӣһиҗҪеҲ°жҜҸеҗЁ3600зҫҺе…ғе·ҰеҸіпјҢ并稳е®ҡеңЁиҝҷдёҖд»·ж јж°ҙе№ігҖӮ2021е№ҙпјҢжҲ‘еӣҪй•ҒеқҮд»·жҡҙж¶Ёдё»иҰҒжҳҜз”ұдәҺеҸ—еҲ°зҺҜдҝқж”ҝзӯ–зҡ„еҪұе“ҚпјҢй•Ғз”ҹдә§дјҒдёҡиў«йҷҗдә§пјҢдҪҝеҫ—еёӮеңәдҫӣеә”еҮҸе°‘пјҢжҺЁеҠЁд»·ж јйЈһйҖҹдёҠж¶ЁпјҢеҲ°2022е№ҙпјҢж”ҝзӯ–йҖҗжӯҘж”ҫе®ҪпјҢй•Ғз”ҹдә§дјҒдёҡжҒўеӨҚз”ҹдә§пјҢй•ҒеқҮд»·жүҚйҖҗжёҗеӣһиҗҪгҖӮ

иҷҪ然жҲ‘еӣҪзҡ„й•ҒзҹҝеӮЁйҮҸжҺ’еңЁдё–з•Ң第дәҢдҪҚпјҢдҪҶжҲ‘еӣҪзҡ„йҮ‘еұһй•Ғдә§йҮҸжҺ’еңЁдё–з•ҢйҰ–дҪҚгҖӮж №жҚ®зҫҺеӣҪең°иҙЁеұҖзҡ„ж•°жҚ®пјҢ2022е№ҙпјҢжҲ‘еӣҪйҮ‘еұһй•Ғдә§йҮҸдёә90дёҮеҗЁпјҢеҚ дё–з•ҢйҮ‘еұһй•Ғдә§йҮҸзҡ„88%пјҢеӣ жӯӨжҲ‘еӣҪзҡ„йҮ‘еұһй•Ғзӣёе…ідә§е“ҒеҮәеҸЈиҝңй«ҳдәҺиҝӣеҸЈгҖӮ2017е№ҙиҮі2020е№ҙпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘зҡ„еҮәеҸЈж•°йҮҸе‘ҲзҺ°еҮәејұеҠҝдёӢи·Ңзҡ„зҠ¶еҶөпјҢеҲ°2021е№ҙдҫҝйҖҗжёҗеӣһеҚҮпјҢ2022е№ҙжҲ‘еӣҪй•ҒеҗҲйҮ‘еҮәеҸЈж•°йҮҸеҝ«йҖҹдёҠж¶ЁпјҢеҮәеҸЈдәҶ13.72дёҮеҗЁй•ҒеҗҲйҮ‘гҖӮеҸҰеӨ–пјҢ2021е№ҙејҖе§ӢпјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘зҡ„еҮәеҸЈеқҮд»·еҝ«йҖҹдёҠж¶ЁпјҢ2022е№ҙжҲ‘еӣҪй•ҒеҗҲйҮ‘еҮәеҸЈеқҮд»·дёҠж¶ЁиҮіжҜҸеҗЁ5636.44зҫҺе…ғпјҢиҫғдёҠдёҖе№ҙеўһй•ҝдәҶ1752.75зҫҺе…ғгҖӮ

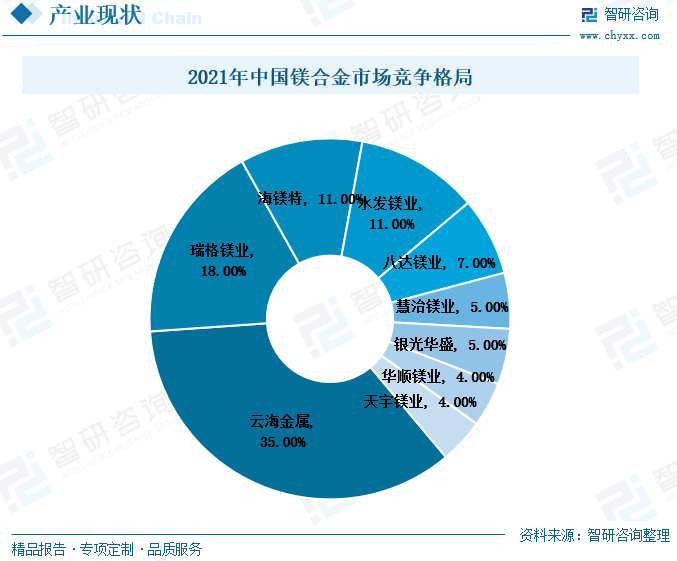

жҲ‘еӣҪй•ҒеҗҲйҮ‘еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢдә‘жө·йҮ‘еұһжҳҜжҲ‘еӣҪй•ҒеҗҲйҮ‘иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢе…¶еёӮеңәд»ҪйўқеҚ жҜ”и¶…иҝҮдёүжҲҗгҖӮе…¶ж¬ЎжҳҜз‘һж јй•ҒдёҡгҖҒжө·й•Ғзү№е’Ңж°ҙеҸ‘й•ҒдёҡпјҢе…¶еёӮеңәд»ҪйўқеҚ жҜ”еқҮй«ҳдәҺ10%гҖӮдә‘жө·йҮ‘еұһзҡ„дё»иҗҘдёҡеҠЎжҳҜй•ҒгҖҒй“қиҪ»иҙЁеҗҲйҮ‘жқҗж–ҷеҸҠе…¶жҢӨеҺӢгҖҒеҺӢй“ёзӯүж·ұеҠ е·ҘдёҡеҠЎпјҢдё»иҰҒеә”з”ЁдәҺжұҪиҪҰиҪ»йҮҸеҢ–е’Ңж¶Ҳиҙ№з”өеӯҗзӯүйўҶеҹҹгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡдә‘жө·йҮ‘еұһй•ҒеҗҲйҮ‘иҗҘ收еўһеӨҡпјҢжҜӣеҲ©зҺҮеҝ«йҖҹж”ҖеҚҮ

дә‘жө·йҮ‘еұһжҳҜй•ҒиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢе…¶е·Іе…·жңүд»ҺзҹҝзҹіејҖйҮҮеҲ°еҺҹй•ҒгҖҒй•ҒеҗҲйҮ‘еҶ¶зӮјеҸҠй•ҒеҗҲйҮ‘ж·ұеҠ е·ҘгҖҒй•ҒеҗҲйҮ‘еӣһ收зҡ„е®Ңж•ҙй•Ғдә§дёҡй“ҫгҖӮжҲӘиҮі2021е№ҙе№ҙеә•пјҢдә‘жө·йҮ‘еұһе·ІжӢҘжңү20дёҮеҗЁй•ҒеҗҲйҮ‘дә§иғҪпјҢеҚ еӣҪеҶ…еёӮеңәд»Ҫйўқзҡ„35%гҖӮйҷӨ2020е№ҙеӨ–пјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒиҗҘдёҡ收е…ҘеңЁ2017е№ҙиҮі2021е№ҙж•ҙдҪ“дҝқжҢҒдёҠж¶Ёи¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒиҗҘдёҡ收е…Ҙдёә19.74дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ118.23%пјҢеўһйҖҹеӨ§е№…еҠ еҝ«гҖӮ

йҷӨ2020е№ҙеӨ–пјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒжҜӣеҲ©зҺҮж•ҙдҪ“е‘ҲдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢе°Өе…¶еңЁ2021е№ҙе’Ң2022е№ҙдёҠеҚҠе№ҙпјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒжҜӣеҲ©зҺҮеўһйҖҹжҳҺжҳҫеҠ еҝ«пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдә‘жө·йҮ‘еұһзҡ„й•ҒеҗҲйҮ‘дә§е“ҒжҜӣеҲ©зҺҮж”ҖеҚҮиҮі40.93%гҖӮдә‘жө·йҮ‘еұһй•ҒеҗҲйҮ‘дә§е“Ғзҡ„жҜӣеҲ©зҺҮеӨ§е№…дёҠж¶Ёдё»иҰҒжҳҜз”ұдәҺй•ҒеҗҲйҮ‘дёӢжёёйңҖжұӮж—әзӣӣпјҢй•Ғд»·ж јжҢҒз»ӯдёҠж¶ЁгҖӮиҖҢдә‘жө·йҮ‘еұһе·Іе…·еӨҮе®Ңж•ҙзҡ„й•Ғдә§дёҡй“ҫпјҢжӢҘжңүй•ҒзҹҝејҖйҮҮжқғпјҢеңЁй•Ғд»·жҢҒз»ӯдёҠж¶Ёзҡ„иғҢжҷҜдёӢпјҢд»ҚиғҪе°Ҷз”ҹдә§жҲҗжң¬жҺ§еҲ¶еңЁзЁіе®ҡзҡ„ж°ҙе№іпјҢдҪҝеҫ—й•ҒеҗҲйҮ‘жҜӣеҲ©зҺҮеҝ«йҖҹж”ҖеҚҮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡй•ҒеҗҲйҮ‘йңҖжұӮеўһеӨҡпјҢиҙёжҳ“йЎәе·®жҢҒз»ӯеҠ еӨ§

1гҖҒжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•пјҢй•ҒеҗҲйҮ‘йңҖжұӮеўһеӨҡ

е…Ёзҗғж°”еҖҷй—®йўҳжҢҒз»ӯеҠ еү§пјҢдҪҺзўізҺҜдҝқжҲҗдёәдё–з•Ңз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒе‘ҪйўҳгҖӮжұҪиҪҰиЎҢдёҡжҳҜдәҢж°§еҢ–зўіжҺ’ж”ҫзҡ„йҮҚзӮ№иЎҢдёҡпјҢеӣ жӯӨжұҪиҪҰиЎҢдёҡд№ҹжҲҗдёәдәҶиҠӮиғҪдҪҺзўіеҸ‘еұ•дёӯйҮҚзӮ№е…іжіЁзҡ„иЎҢдёҡгҖӮеҮәдәҺзҺҜдҝқе’ҢиҠӮиғҪзҡ„йңҖиҰҒпјҢжұҪиҪҰзҡ„иҪ»йҮҸеҢ–еҸ‘еұ•йҖҗжёҗжҲҗдёәе…ЁзҗғжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„еӨ§еҠҝжүҖи¶ӢгҖӮеӣ жӯӨжұҪиҪҰиҙЁйҮҸзҡ„еҮҸе°‘пјҢзҮғжІ№ж•ҲзҺҮе°ҶжңүжүҖжҸҗй«ҳпјҢдәҢж°§еҢ–зўізҡ„жҺ’ж”ҫйҮҸд№ҹе°ҶеҮҸе°‘гҖӮиҖҢй•ҒеҗҲйҮ‘еҜҶеәҰе°ҸпјҢиҙЁйҮҸиҪ»пјҢеҗҢж—¶й•ҒеҗҲйҮ‘е…·жңүиҫғй«ҳзҡ„ејәеәҰпјҢеңЁеҮҸе°‘жұҪиҪҰиҙЁйҮҸзҡ„еҗҢ时并дёҚдјҡдҪҝжұҪиҪҰйӣ¶йғЁд»¶зҡ„ејәеәҰдёӢйҷҚгҖӮеӣ жӯӨпјҢй•ҒеҗҲйҮ‘жҳҜз”ҹдә§иҪ»йҮҸеҢ–жұҪиҪҰйӣ¶йғЁд»¶зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖжұҪиҪҰдә§й”ҖйҮҸзҡ„жҢҒз»ӯеўһй•ҝд»ҘеҸҠжұҪиҪҰиҪ»йҮҸеҢ–зҡ„еҸ‘еұ•йңҖжұӮпјҢй•ҒеҗҲйҮ‘зҡ„йңҖжұӮйҮҸе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2гҖҒ欧зҫҺзҰҒе”®зҮғжІ№иҪҰж—¶й—ҙиЎЁи¶Ӣиҝ‘пјҢжҲ‘еӣҪй•ҒеҗҲйҮ‘еҮәеҸЈйңҖжұӮжҢҒз»ӯеўһеӨҡ

2022е№ҙпјҢ欧зҫҺйғЁеҲҶеӣҪ家йҷҶз»ӯеҸ‘еёғдәҶзҰҒе”®зҮғжІ№иҪҰзҡ„ж—¶й—ҙиЎЁпјҢ欧зӣҹе®Јеёғе°ҶдәҺ2035е№ҙзҰҒе”®зҮғжІ№иҪҰпјҢзҫҺеӣҪд№ҹе®ЈеёғеңЁ2035е№ҙеүҚеҒңжӯўйҮҮиҙӯзҮғжІ№иҪҰгҖӮж–°иғҪжәҗжұҪиҪҰзҡ„еёӮеңәеҚ жңүзҺҮе°ҶжҢҒз»ӯдёҠж¶ЁпјҢжҲ–е°ҶжҲҗдёәжңӘжқҘжұҪиҪҰеёӮеңәзҡ„дё»иҰҒй”Җе”®иҪҰеһӢгҖӮиҖҢж¶Ҳиҙ№иҖ…еңЁйҖүиҙӯж–°иғҪжәҗжұҪиҪҰж—¶пјҢжңҖдё»иҰҒиҖғиҷ‘зҡ„дёҖзӮ№е°ұжҳҜз»ӯиҲӘйҮҢзЁӢй—®йўҳгҖӮжұҪиҪҰиҙЁйҮҸеҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„з»ӯиҲӘйҮҢзЁӢдә§з”ҹиҫғеӨ§зҡ„еҪұе“ҚпјҢеӣ жӯӨжңӘжқҘж–°иғҪжәҗжұҪиҪҰйўҶеҹҹзҡ„иҪ»йҮҸеҢ–е°Ҷеҝ«йҖҹеҸ‘еұ•гҖӮйҡҸзқҖ欧зҫҺеӣҪ家зҰҒе”®зҮғжІ№иҪҰзҡ„ж—¶й—ҙиЎЁи¶ҠжқҘи¶Ҡиҝ‘пјҢ欧зҫҺеёӮеңәзҡ„ж–°иғҪжәҗжұҪиҪҰйңҖжұӮйҮҸд№ҹе°Ҷеҝ«йҖҹеўһеҠ пјҢ继иҖҢ欧зҫҺеёӮеңәеҜ№й•ҒеҗҲйҮ‘зҡ„йңҖжұӮйҮҸд№ҹе°Ҷеҝ«йҖҹеўһеӨҡгҖӮжҲ‘еӣҪдҪңдёәй•ҒеҗҲйҮ‘зҡ„дё»иҰҒз”ҹдә§еӨ§еӣҪе’ҢеҮәеҸЈеӨ§еӣҪпјҢе…¶еңЁж¬§зҫҺеёӮеңәзҡ„й•ҒеҗҲйҮ‘еҮәеҸЈйңҖжұӮе°ҶжҢҒз»ӯеўһеӨҡгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪй•ҒеҗҲйҮ‘дә§е“Ғеә”з”ЁеёӮеңәеҲҶжһҗпјҢдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡйўҶе…ҲдёӘжЎҲеҲҶжһҗпјҢдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡеёӮеңәжҰӮеҶөпјҡеӣҪзҫҺй•Ғзҹҝиө„жәҗеӮЁеӨҮдё°еҜҢпјҢдёәдә§дёҡеҸ‘еұ•еҘ е®ҡеҹәзЎҖ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй•ҒеҗҲйҮ‘иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•жӢүеҠЁй•ҒеҗҲйҮ‘йңҖжұӮеўһеӨҡпјҢй•Ғд»·дёӢж»‘еҸҜиғҪжҖ§е°Ҹ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)