内容概述:需求增长的同时,我国镁合金市场规模增长迅速,其中2021年受环保政策影响,我国镁供应紧缺,镁合金价格随之大幅上涨,市场规模约为63.8亿元,截至2022年我国镁合金市场规模约为57.5亿元。

关键词:镁合金相关政策、镁合金产业链、镁合金产量、镁合金需求量、镁合金市场规模、镁合金竞争格局

一、镁合金行业概述

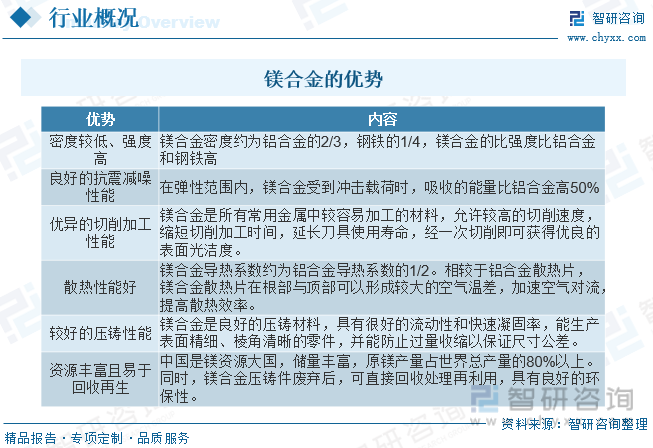

镁合金是以镁为基础加入其他元素组成的合金。资源和能源短缺是制约全球经济发展的重要问题。目前,许多金属矿产资源已经枯竭,如铁、铝、锂等。金属镁是地球上储量最丰富的元素之一,在地球地壳中的含量位列第七位,在常用金属中排名第四。镁合金密度比铝合金小,比强度高,抗震等性能也更优异,应用前景广阔。镁比铝轻1/3,强度高于钢和铝,是很轻的结构性材料,且铸造性良好,压铸速度较铝有优势,产品更薄,并拥有更好的降震减噪、承受冲击载荷能力大、电磁屏蔽性能优异等效果。

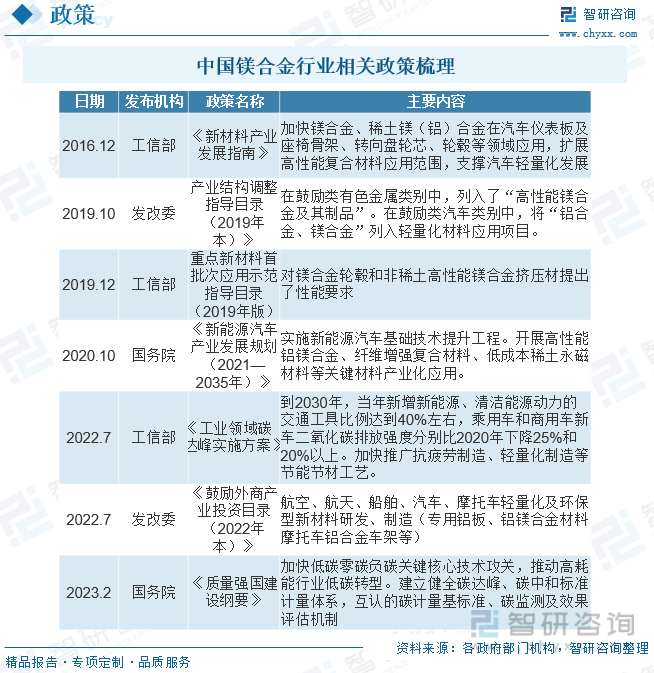

二、中国镁合金行业相关政策

我国出台了有关倡议、法规和政策,对碳达峰和清洁能源发展提出了要求,同时积极鼓励镁合金其制品在汽车相关产业链的应用,以及新能源汽车的发展。

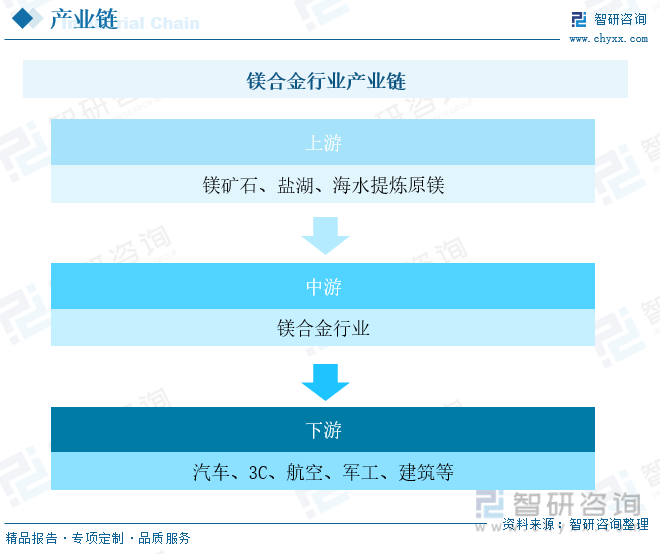

三、镁合金行业产业链

金属镁行业产业链的上游环节主要是自然界中含镁原料的生产及提纯;中游环节是将原镁进行加工处理以待实际应用,例如镁合金、冶金添加原料(铝合金、稀土合金、炼钢脱硫、金属冶炼还原剂等)、镁肥、镁砂等;下游主要为应用环节,以镁合金为例,主要应用领域有汽车、3C行业、航空航天、军工、医疗器械等。

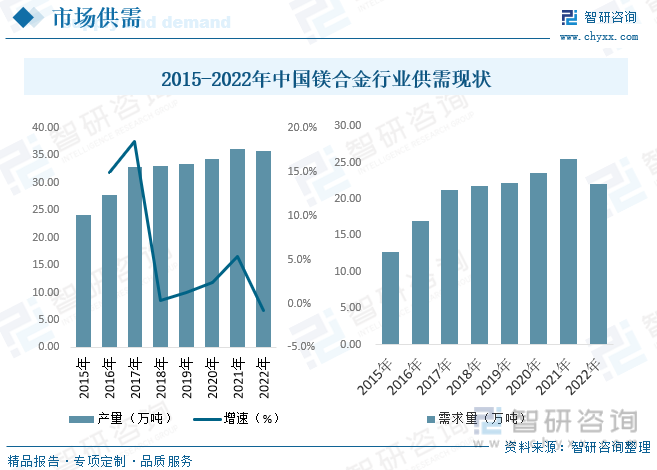

我国具有丰富的镁矿资源,占世界镁矿资源的70%以上,其中目前已探明的可开采白云石镁矿超过200亿t,菱镁矿超过30亿t,盐湖氯化镁储量40亿t,可以开采千年以上。此外,海水中也含有丰富的镁资源。对镁资源的开发与利用是实现可持续发展战略的重要途径。我国镁及镁合金的产量已连续10多年位居世界第一,国内已形成以南京云海、陕西榆林和山西运城等为代表的原镁产业集群,以及以重庆博奥镁铝、山西闻喜银光镁业集团、浙江万丰、上海镁镁、嘉瑞集团、天津东义、北京广灵等为代表的镁合金深加工产业集群,据统计,截至2022年我国原镁产量为93.33万吨,需求量为49.77万吨。

相关报告:智研咨询发布的《中国镁合金行业市场发展潜力及投资风险预测报告》

四、中国镁合金行业发展现状分析

2015-2022年我国镁合金产量整体呈增长态势,据统计,截至2022年我国镁合金产量为35.78万吨,同比下降0.75%,2015-2022年镁合金产量复合增长率达5.75%。镁合金的生产主要包括熔化、精炼、加入其他原料、浇铸、静置等流程,近年来有研究表明国内外镁合金冶炼企业使用的主要干燥溶剂对于大气层具有污染和破坏作用,如何研制出一种无公害、有效的镁合金熔炼保护技术一直是国内外关注的问题。

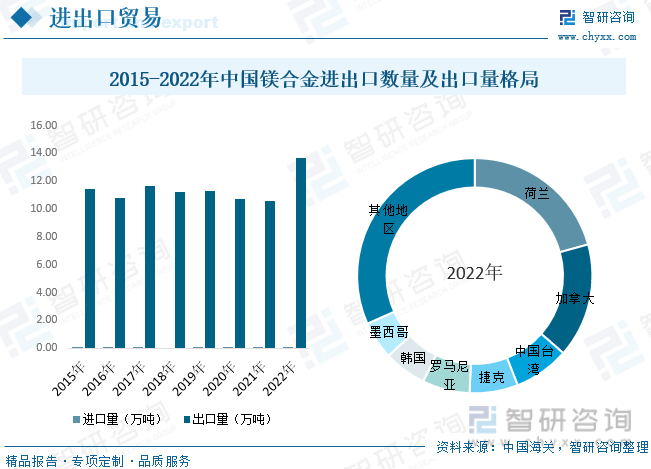

我国作为全球主要原镁生产国,也是重要的镁资源出口国。大力推进镁合金工业化应用,不仅是结构材料轻量化、保护环境的重要举措,也是充分利用我国丰富的资源、缓解对铁铝矿资源进口依赖的重要举措,特别是在复杂多变的国际形势下具有极其重要的战略意义。据统计,2022年我国镁合金出口增多,出口量为13.67万吨,同比增长29.6%;从出口目的地来看,2022年我国镁合金主要出口前往荷兰、加拿大、中国台湾、捷克等地区。

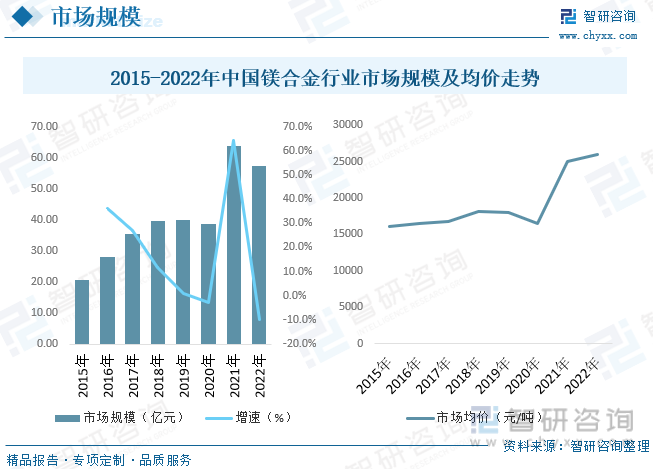

镁自身也具备许多优良的性能,室温下纯镁的密度仅为1.74g/cm3,具有高比强度、高比模量、高阻尼、电磁屏蔽以及优异的铸造、切削加工性能和易回收等优点,在汽车、轨道交通、3C电子、航空航天、国防等领域具有重要的应用价值和广阔的应用前景,被誉为“21世纪绿色工程材料”。作为结构材料在汽车行业使用是镁合金的主要消费方向,同时,随着3C行业的迅速发展,用户对轻薄兼具良好散热性、阻尼减振和电磁屏蔽等性能的追求让镁合金在3C行业的需求迅速增长;需求增长的同时,我国镁合金市场规模增长迅速,其中2021年受环保政策影响,我国镁供应紧缺,镁合金价格随之大幅上涨,市场规模约为63.8亿元,截至2022年我国镁合金市场规模约为57.5亿元。

五、中国镁合金行业重点企业

我国政府高度重视镁及镁合金的研发与应用,极大地推动了世界镁合金材料及其应用的发展。自2000年起,国家科技部、发改委、工信部等部门分别启动了“交通工具用镁合金零部件生产及应用共性关键技术研究开发及产业化”“高性能镁合金的研制和应用”等一批国家级科技项目和国际合作项目,在新型高强度镁合金材料、镁合金压铸技术、镁合金轧制和挤压加工技术、镁合金连接技术等方面取得了重要进展,为镁合金材料在汽车上的进一步应用打下了坚实的基础。一些非结构和非耐热的壳体类零部件,如方向盘骨架、电器支架、后窗框、门内框、辅助转动支架等,已开始使用压铸类镁合金,并取得了较好的经济效益和社会效益。目前我国镁合金行业主要参与企业有:

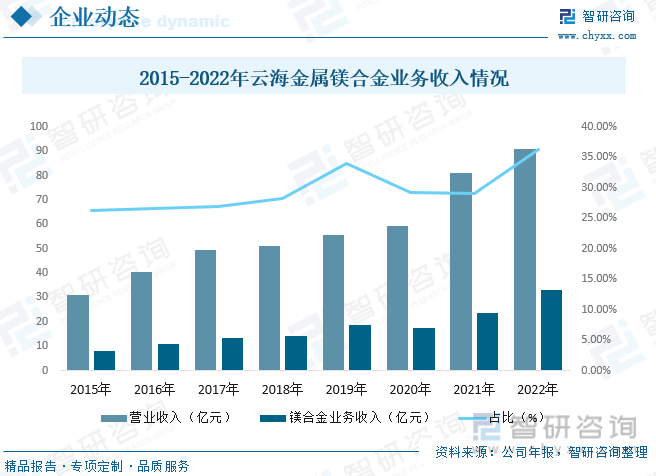

云海金属是国内镁合金行业布局最全面的公司,目前拥有山西五台,安徽巢湖两大原镁供应基地,共计10万吨/年原镁产能;拥有巢湖、五台、惠州三大镁合金供应基地,共计20万吨/年镁合金产能;拥有南京、巢湖、重庆、荆州、天津五大压铸基地,共计3.8万吨/年高性能镁、铝和其他合金压铸件产能。云海金属的主营业务主要包括镁合金、铝合金及其深加工产品,主要应用于汽车轻量化、3C以及建筑模板领域。近几年营收整体呈现上升趋势。截至2022年实现营业收入91.05亿元,同比增长12.17%,其中镁合金业务收入为33.08亿元,同比增长40.4%,占比总收入36.33%。

六、中国镁合金行业发展趋势分析

近年来研究人员对低成本铸造镁合金、高性能铸造镁合金、高强变形镁合金、高成型性变形镁合金、超轻高强变形镁合金、大规格镁合金坯料制备技术、镁基复合材料、镁合金腐蚀与防护、标准、数据库与设计平台等方面展开了大量研究,镁合金工程化技术与装备研究也取得了一些成绩。目前国内镁深加工应用处于上升期,镁合金在汽车、3C领域的应用也不断突破,用量逐年增加。同时,镁凭借其减重、高比强度和比刚度等优势在航空航天领域发挥着重要作用,但高端镁合金材料的应用研究严重不足。我国是镁合金生产大国,具有资源优势、技术优势和产业优势,因此大力发展镁合金,对我国的绿色发展具有非常重要的战略意义。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国镁合金行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国镁合金行业市场发展潜力及投资风险预测报告

《2024-2030年中国镁合金行业市场发展潜力及投资风险预测报告》共八章,包含中国镁合金产品应用市场分析,中国镁合金行业领先个案分析,中国镁合金行业投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国镁合金行业市场概况:国美镁矿资源储备丰富,为产业发展奠定基础[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国镁合金行业全景速览:汽车轻量化发展拉动镁合金需求增多,镁价下滑可能性小 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)