ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢзӨҫдјҡеҒҘеә·ж„ҸиҜҶдёҚж–ӯжҸҗеҚҮ

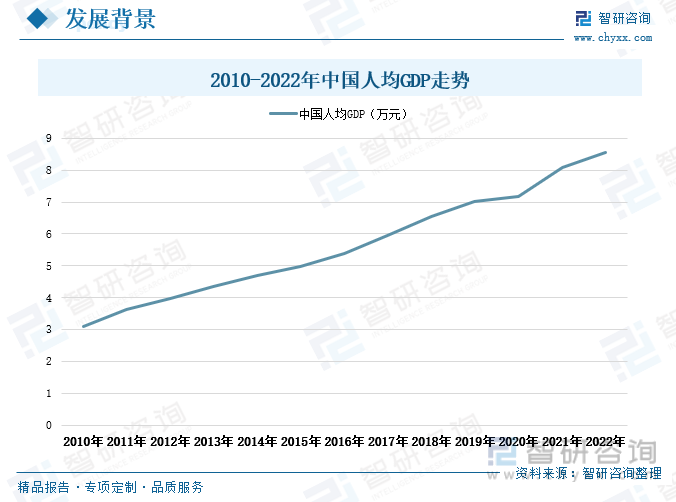

иҝ‘е№ҙжқҘжҲ‘еӣҪеӣҪж°‘з»ҸжөҺж°ҙе№ідёҚж–ӯеҸ‘еұ•пјҢзӨҫдјҡж¶Ҳиҙ№жҢҒз»ӯеҚҮзә§гҖӮжҚ®з»ҹи®ЎпјҢ2010-2022е№ҙжңҹй—ҙе…ЁеӣҪдәәеқҮGDPе‘Ҳиҝһе№ҙдёҠж¶Ёиө°еҠҝпјҢз”ұ3.08дёҮе…ғдёҠеҚҮиҮі8.57пјҢжңҹй—ҙдёҠж¶Ёе№…еәҰиҫҫеҲ°5.49дёҮе…ғгҖӮеұ…民收е…Ҙж°ҙе№іжҸҗй«ҳеёҰеҠЁдәҶе…ЁеӣҪж¶Ҳиҙ№йңҖжұӮзҡ„еўһй•ҝпјҢеҲӣйҖ дәҶиҙӯд№°еҠӣжқЎд»¶пјҢеҗҢж—¶дјҙйҡҸзӨҫдјҡеҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢдәә们еҜ№еҒҘеә·гҖҒиҗҘе…»гҖҒдјҳиҙЁзҡ„йЈҹе“Ғж¶Ҳиҙ№и§ӮеҝөйҖҗжӯҘеҠ ејәгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©йҘ®ж–ҷж—¶пјҢйҷӨдәҶжіЁйҮҚзҫҺе‘ізҡ„дҪ“йӘҢпјҢиҝҳйҮҚи§ҶйҘ®йЈҹжүҖеёҰжқҘзҡ„иҗҘе…»еҒҘеә·еҠҹж•ҲгҖӮеңЁиүҜеҘҪжңүеҲ©зҡ„з»ҸжөҺзҺҜеўғе’ҢзӨҫдјҡж„ҸиҜҶеҸҢйҮҚжҺЁеҠЁдёӢпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡе°ҶиҝҺжқҘй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢж¶Ҳиҙ№йӣҶдёӯеңЁй«ҳзәҝеҹҺеёӮе№ҙиҪ»еҘіжҖ§

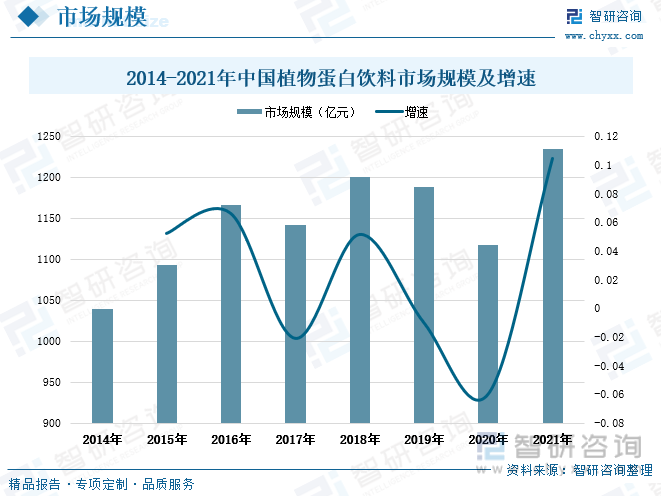

йҡҸзқҖж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№иғҪеҠӣзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝж„ҲеҸ‘жҳҺжҳҫпјҢвҖңиҗҘе…»+еҒҘеә·вҖқи§ӮеҝөйҖҗжёҗж·ұе…ҘдәәеҝғпјҢеёӮеңәеҜ№д»ҘжӨҚзү©иӣӢзҷҪйҘ®ж–ҷдёәд»ЈиЎЁзҡ„еҒҘеә·дә§е“ҒйңҖжұӮдёҚж–ӯеўһеҠ гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模е‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢ2021е№ҙе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模иҫҫеҲ°1234дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.47%пјҢзӣёиҫғ2014е№ҙе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模еўһеҠ дәҶ195дәҝе…ғгҖӮжңӘжқҘйҘ®ж–ҷиЎҢдёҡж¶Ҳиҙ№еҚҮзә§зҡ„ж–№еҗ‘жҳҜиҗҘе…»е’ҢеҒҘеә·пјҢж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷзҡ„иҰҒжұӮи¶ӢдәҺиҗҘе…»гҖҒдҝқеҒҘгҖҒе®үе…ЁеҚ«з”ҹгҖҒеӣһеҪ’иҮӘ然пјҢд»ҺвҖңеҘҪе–қвҖқеҗ‘вҖңе–қеҘҪвҖқиҪ¬еҸҳгҖӮдјҙйҡҸеӣҪж°‘еҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢеҜ№жӨҚзү©иӣӢзҷҪзҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模е°ҶжҢҒз»ӯжү©еј гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡе…ҘеұҖиҖ…дёҚж–ӯеўһеӨҡпјҢдј з»ҹе“ҒзүҢдёҡз»©еҗ‘еҘҪ

еҪ“еүҚжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰж•ҙдҪ“иҫғдҪҺгҖӮж №жҚ®жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…ҘеҸЈеҫ„жөӢз®—пјҢ2021е№ҙеӣҪеҶ…жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡйғЁеҲҶйҮҚзӮ№дјҒдёҡдёӯпјҢе…»е…ғйҘ®е“ҒгҖҒжүҝеҫ·йңІйңІгҖҒиҫҫеҲ©йЈҹе“ҒгҖҒз»ҙз»ҙйЈҹе“ҒгҖҒж¬ўд№җ家жүҖеҚ е…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәд»ҪйўқеҲҶеҲ«дёә5.44%гҖҒ2.04%гҖҒ1.82%гҖҒ1.38%гҖҒ0.64%пјҢдёҠиҝ°5家йҮҚзӮ№дјҒдёҡеёӮеңәд»ҪйўқеҗҲи®Ўдёә11.32%гҖӮйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„дёҚж–ӯеҚҮзә§пјҢж¶Ҳиҙ№иҖ…еҜ№еҗ„иЎҢдёҡзҡ„еӨҙйғЁе“ҒзүҢйҖүжӢ©жҖ§еўһејәпјҢеҒҘеә·зҫҺе‘ідё”жңүе“ҒиҙЁдҝқйҡңжҲҗдёәж¶Ҳиҙ№иҖ…зҡ„е…іжіЁзғӯзӮ№гҖӮеҸ—зӣҠдәҺе“ҒиҙЁж¶Ҳиҙ№гҖҒз»ҝиүІж¶Ҳиҙ№гҖҒеҒҘеә·ж¶Ҳиҙ№и§ӮеҝөйҖҗжёҗзӣӣиЎҢпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡе‘ҲзЁіе®ҡеҸ‘еұ•жҖҒеҠҝгҖӮжңӘжқҘйҡҸзқҖиЎҢдёҡйҮҚзӮ№дјҒдёҡеҖҹеҠ©е“ҒзүҢгҖҒжҠҖжңҜгҖҒз»ҸйӘҢзӯүдјҳеҠҝжҸҗдҫӣж»Ўи¶із”ЁжҲ·йңҖжұӮзҡ„еӨҡж ·еҢ–дә§е“ҒпјҢд»ҺиҖҢжү©еӨ§еёӮеңәд»ҪйўқпјҢдјҒдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢж¶Ҳиҙ№йңҖжұӮеӨҡж ·еҢ–и¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶдёҚж–ӯеўһејәпјҢвҖңеҒҘеә·е…»з”ҹвҖқжҲҗдёәеҪ“д»Јзҡ„зғӯй—ЁиҜқйўҳпјҢдҪңдёәйҘ®ж–ҷдё»иҰҒж¶Ҳиҙ№зҫӨдҪ“90еҗҺгҖҒ00еҗҺиҝ‘е№ҙжқҘд№ҹејҖе§ӢеҠ е…Ҙе…»з”ҹйҳҹдјҚпјҢе®үе…ЁгҖҒиҗҘе…»гҖҒеҒҘеә·зҡ„йҘ®ж–ҷдә§е“Ғе№ҝеҸ—йқ’зқҗгҖӮйҡҸзқҖжҲ‘еӣҪж¶Ҳиҙ№з»“жһ„еҸ‘з”ҹеҸҳеҢ–пјҢд»Ҙ90гҖҒ00еҗҺдёәд»ЈиЎЁзҡ„ж–°дёҖд»Је№ҙиҪ»зҫӨдҪ“йҖҗжёҗжҲҗдёәж¶Ҳиҙ№еўһй•ҝзҡ„дё»еҠӣеҶӣпјҢе…¶дёӘжҖ§еҢ–гҖҒеӨҡж ·еҢ–гҖҒй«ҳе“ҒиҙЁж¶Ҳиҙ№иҝҪжұӮе°ҶжҲҗдёәеёӮеңәеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮиҖҢдј—еӨҡжӨҚзү©иӣӢзҷҪйҘ®ж–ҷдјҒдёҡзҙ§и·ҹеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢеҠ еҝ«з ”еҸ‘еҺҹз”ҹжҖҒй«ҳз«ҜжӨҚзү©йҘ®е“ҒпјҢеӨ§еҠӣејҖеұ•е“Ғзұ»еҚҮзә§дёҺеҲӣж–°пјҢдё°еҜҢдә§е“Ғе“Ғзұ»пјҢеҗҢж—¶еҖҹеҠ©ж–°е…ҙжҠҖжңҜе®һзҺ°дә§е“ҒдёҺж¶Ҳиҙ№зҫӨдҪ“зҡ„дә’еҠЁгҖҒжІҹйҖҡпјҢдёҚж–ӯжҸҗй«ҳдёҺзӣ®ж Үж¶Ҳиҙ№зҫӨдҪ“зҡ„зІҳжҖ§пјҢжӢ“еұ•ж–°ж¶Ҳиҙ№еңәжҷҜе’Ңж¶Ҳиҙ№дәәзҫӨпјҢж»Ўи¶іж–°дёҖд»Јж¶Ҳиҙ№иҖ…зҡ„еӨҡж ·еҢ–ж¶Ҳиҙ№йңҖжұӮпјҢдёәжӨҚзү©иӣӢзҷҪйҘ®е“ҒиЎҢдёҡеўһй•ҝжіЁе…Ҙж–°еҸ‘еұ•еҠЁеҠӣгҖӮ

е…ій”®иҜҚпјҡжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеҸ‘еұ•зҺҜеўғгҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеҸ‘еұ•зҺ°зҠ¶гҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәж јеұҖгҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢзӨҫдјҡеҒҘеә·ж„ҸиҜҶдёҚж–ӯжҸҗеҚҮ

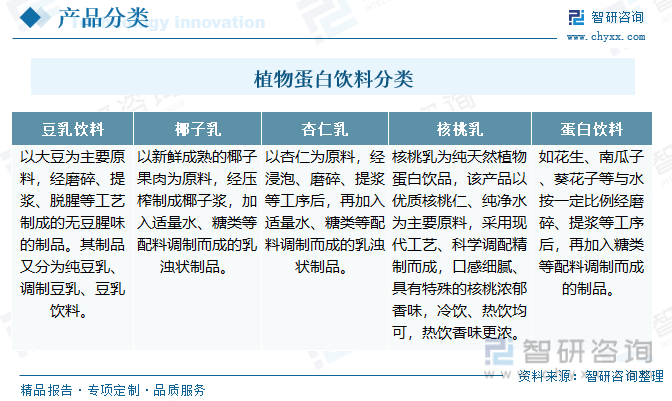

жӨҚзү©иӣӢзҷҪйҘ®ж–ҷжҳҜд»ҘжӨҚзү©жһңд»ҒгҖҒжһңиӮүзӯүдёәдё»иҰҒеҺҹж–ҷ(еҰӮеӨ§иұҶгҖҒиҠұз”ҹгҖҒжқҸд»ҒгҖҒж ёжЎғд»ҒгҖҒжӨ°еӯҗгҖҒжЈ’еӯҗ)пјҢз»ҸеҠ е·ҘеҲ¶жҲҗзҡ„д»ҘжӨҚзү©иӣӢзҷҪдёәдё»дҪ“зҡ„д№ізҠ¶ж¶ІдҪ“йҘ®е“ҒгҖӮе…¶е…·жңүдёҚеҗ«жҲ–иҫғе°‘зҡ„иғҶеӣәйҶҮеҗ«йҮҸпјҢеҜҢеҗ«иӣӢзҷҪиҙЁе’Ңж°Ёеҹәй…ёпјҢйҖӮйҮҸзҡ„дёҚйҘұе’Ңи„ӮиӮӘй…ёпјҢиҗҘе…»жҲҗеҲҶиҫғе…Ёзӯүзү№зӮ№гҖӮйҡҸзқҖдәә们ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№йҘ®ж–ҷзҡ„иҰҒжұӮи¶ӢдәҺиҗҘе…»гҖҒдҝқеҒҘгҖҒе®үе…ЁеҚ«з”ҹгҖҒеӣһеҪ’иҮӘ然пјҢжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеҰӮиұҶеҘ¶иҗҘе…»дё°еҜҢпјҢиҗҘе…»зҙ з»„жҲҗеҗҲзҗҶпјҢе…¶зү№ж®Ҡзҡ„иүІйҰҷе‘іеқҮйҖӮеҗҲдёӯеӣҪе№ҝеӨ§ж¶Ҳиҙ№иҖ…пјҢж·ұеҸ—ж¶Ҳиҙ№иҖ…ж¬ўиҝҺпјҢжҳҜдёҖз§Қзү©зҫҺд»·е»үзҡ„еҒҘеә·еһӢиҗҘе…»йҘ®ж–ҷгҖӮж №жҚ®еҠ е·ҘеҺҹж–ҷзҡ„дёҚеҗҢпјҢжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеҸҜеҲҶдёәпјҡиұҶд№ійҘ®ж–ҷгҖҒжӨ°еӯҗд№ігҖҒжқҸд»Ғд№ігҖҒж ёжЎғд№ід»ҘеҸҠиӣӢзҷҪйҘ®ж–ҷгҖӮ

д»Һдә§дёҡй“ҫи§’еәҰжқҘзңӢпјҢжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬еӨ§иұҶгҖҒжӨ°еӯҗгҖҒжқҸд»ҒгҖҒж ёжЎғгҖҒиҠұз”ҹгҖҒеҚ—з“ңеӯҗгҖҒйЈҹе“Ғж·»еҠ еүӮзӯүпјӣдёӯжёёдёәжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„з”ҹдә§дёҺеҠ е·ҘпјҢйҮҚзӮ№дјҒдёҡеҢ…жӢ¬е…»е…ғйҘ®е“ҒгҖҒжүҝеҫ·йңІйңІгҖҒиҫҫеҲ©йЈҹе“ҒгҖҒз»ҙз»ҙйЈҹе“ҒгҖҒж¬ўд№җ家гҖҒжӨ°ж ‘йӣҶеӣўгҖҒ银й№ӯйЈҹе“ҒзӯүпјӣдёӢжёёжӨҚзү©иӣӢзҷҪйҘ®ж–ҷй”Җе”®жё йҒ“дё»иҰҒеҢ…жӢ¬е•Ҷи¶…гҖҒдҫҝеҲ©еә—гҖҒйӨҗйҘ®еә—гҖҒиҮӘеҠЁе”®иҙ§жңәгҖҒз”өе•ҶзӯүпјҢй”Җе”®з»ҷз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

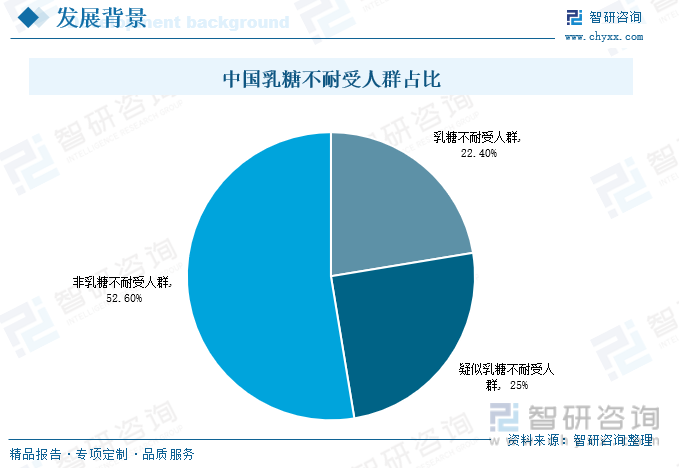

д№ізі–жҳҜдёҖз§ҚеҸҢзі–пјҢе…¶еҲҶеӯҗжҳҜз”ұи‘Ўиҗ„зі–е’ҢеҚҠд№ізі–з»„жҲҗзҡ„пјҢд№ізі–еңЁдәәдҪ“дёӯдёҚиғҪзӣҙжҺҘеҗёж”¶пјҢйңҖиҰҒеңЁд№ізі–й…¶зҡ„дҪңз”ЁдёӢеҲҶи§ЈжүҚиғҪиў«еҗёж”¶пјҢзјәе°‘д№ізі–еҲҶи§Јй…¶зҡ„дәәзҫӨеңЁж‘„е…Ҙд№ізі–еҗҺпјҢжңӘиў«ж¶ҲеҢ–зҡ„д№ізі–зӣҙжҺҘиҝӣе…ҘеӨ§иӮ пјҢеҲәжҝҖеӨ§иӮ и •еҠЁеҠ еҝ«пјҢйҖ жҲҗи…№йёЈгҖҒи…№жі»зӯүз—ҮзҠ¶з§°д№ізі–дёҚиҖҗеҸ—з—ҮгҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзӣ®еүҚд№ізі–дёҚиҖҗеҸ—дәәзҫӨеҚ жҜ”иҫҫеҲ°22.4%пјҢз–‘дјјд№ізі–дёҚиҖҗеҸ—дәәзҫӨдёә25%пјҢиҖҢйқһд№ізі–дёҚиҖҗеҸ—дәәзҫӨдёә52.6%гҖӮз”ұдәҺжӨҚзү©иӣӢзҷҪеҘ¶дёҚеҗ«иғҶеӣәйҶҮгҖҒд№ізі–пјҢдё”и„ӮиӮӘеҗ«йҮҸдҪҺпјҢеҸҜдҫӣд№ізі–дёҚиҖҗеҸ—дәәзҫӨйҖҡиҝҮжӨҚзү©еҘ¶иЎҘе……дёҖдәӣиӣӢзҷҪиҙЁгҖҒиҶійЈҹзәӨз»ҙе’Ңй’ҷзӯүиҗҘе…»зү©иҙЁпјҢеӣ иҖҢи¶ҠжқҘи¶ҠеҸ—еҲ°д№ізі–дёҚиҖҗеҸ—дәәзҫӨзҡ„йқ’зқҗгҖӮеңЁеәһеӨ§зҡ„д№ізі–дёҚиҖҗеҸ—дәәзҫӨеҹәж•°дёӢпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷж¶Ҳиҙ№еёӮеңәе№ҝйҳ”гҖӮ

иҝ‘е№ҙжқҘжҲ‘еӣҪеӣҪж°‘з»ҸжөҺж°ҙе№ідёҚж–ӯеҸ‘еұ•пјҢзӨҫдјҡж¶Ҳиҙ№жҢҒз»ӯеҚҮзә§гҖӮжҚ®з»ҹи®ЎпјҢ2010-2022е№ҙжңҹй—ҙе…ЁеӣҪдәәеқҮGDPе‘Ҳиҝһе№ҙдёҠж¶Ёиө°еҠҝпјҢз”ұ3.08дёҮе…ғдёҠеҚҮиҮі8.57пјҢжңҹй—ҙдёҠж¶Ёе№…еәҰиҫҫеҲ°5.49дёҮе…ғгҖӮеұ…民收е…Ҙж°ҙе№іжҸҗй«ҳеёҰеҠЁдәҶе…ЁеӣҪж¶Ҳиҙ№йңҖжұӮзҡ„еўһй•ҝпјҢеҲӣйҖ дәҶиҙӯд№°еҠӣжқЎд»¶пјҢеҗҢж—¶дјҙйҡҸзӨҫдјҡеҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢдәә们еҜ№еҒҘеә·гҖҒиҗҘе…»гҖҒдјҳиҙЁзҡ„йЈҹе“Ғж¶Ҳиҙ№и§ӮеҝөйҖҗжӯҘеҠ ејәгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©йҘ®ж–ҷж—¶пјҢйҷӨдәҶжіЁйҮҚзҫҺе‘ізҡ„дҪ“йӘҢпјҢиҝҳйҮҚи§ҶйҘ®йЈҹжүҖеёҰжқҘзҡ„иҗҘе…»еҒҘеә·еҠҹж•ҲгҖӮеңЁиүҜеҘҪжңүеҲ©зҡ„з»ҸжөҺзҺҜеўғе’ҢзӨҫдјҡж„ҸиҜҶеҸҢйҮҚжҺЁеҠЁдёӢпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡе°ҶиҝҺжқҘй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢж¶Ҳиҙ№йӣҶдёӯеңЁй«ҳзәҝеҹҺеёӮе№ҙиҪ»еҘіжҖ§

йҡҸзқҖж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№иғҪеҠӣзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝж„ҲеҸ‘жҳҺжҳҫпјҢвҖңиҗҘе…»+еҒҘеә·вҖқи§ӮеҝөйҖҗжёҗж·ұе…ҘдәәеҝғпјҢеёӮеңәеҜ№д»ҘжӨҚзү©иӣӢзҷҪйҘ®ж–ҷдёәд»ЈиЎЁзҡ„еҒҘеә·дә§е“ҒйңҖжұӮдёҚж–ӯеўһеҠ гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模е‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢ2021е№ҙе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模иҫҫеҲ°1234дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.47%пјҢзӣёиҫғ2014е№ҙе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模еўһеҠ дәҶ195дәҝе…ғгҖӮжңӘжқҘйҘ®ж–ҷиЎҢдёҡж¶Ҳиҙ№еҚҮзә§зҡ„ж–№еҗ‘жҳҜиҗҘе…»е’ҢеҒҘеә·пјҢж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷзҡ„иҰҒжұӮи¶ӢдәҺиҗҘе…»гҖҒдҝқеҒҘгҖҒе®үе…ЁеҚ«з”ҹгҖҒеӣһеҪ’иҮӘ然пјҢд»ҺвҖңеҘҪе–қвҖқеҗ‘вҖңе–қеҘҪвҖқиҪ¬еҸҳгҖӮдјҙйҡҸеӣҪж°‘еҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢеҜ№жӨҚзү©иӣӢзҷҪзҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模е°ҶжҢҒз»ӯжү©еј гҖӮ

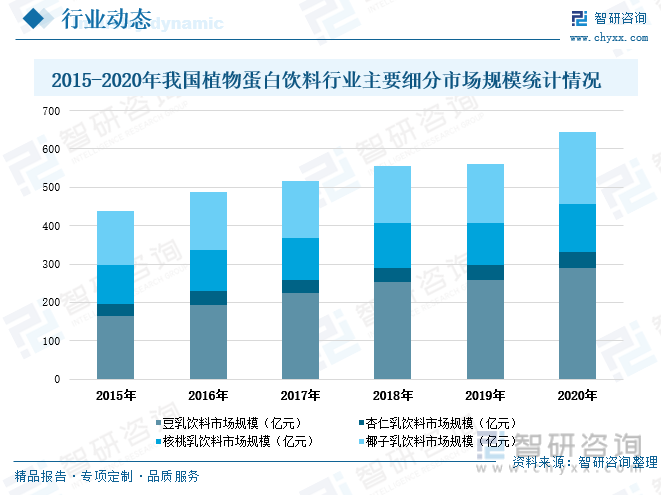

д»ҺжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡдё»иҰҒз»ҶеҲҶеёӮеңәжқҘзңӢпјҢиҝ‘е№ҙжқҘжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„дё»иҰҒз»ҶеҲҶеёӮеңә规模еқҮе‘ҲеҗҢжӯҘдёҠж¶Ёиө°еҠҝгҖӮе…¶дёӯпјҢиұҶд№ійҘ®ж–ҷеёӮеңә规模з”ұ2015е№ҙзҡ„163.72дәҝе…ғеўһй•ҝиҮі2020е№ҙзҡ„290.4дәҝе…ғпјҢжңҹй—ҙиұҶд№ійҘ®ж–ҷеёӮеңә规模еўһй•ҝиҝ‘127дәҝе…ғгҖӮ2015-2020е№ҙжңҹй—ҙпјҢжқҸд»Ғд№ійҘ®ж–ҷеёӮеңә规模з”ұ32.8дәҝе…ғеўһй•ҝиҮі40.92дәҝе…ғпјҢжңҹй—ҙеўһе№…дёә8.12дәҝе…ғгҖӮ2020е№ҙж ёжЎғд№ійҘ®ж–ҷдёҺжӨ°еӯҗд№ійҘ®ж–ҷеёӮеңә规模еҲҶеҲ«иҫҫеҲ°125.4дәҝе…ғгҖҒ187.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.44%гҖҒ23.38%гҖӮд»Һдё»иҰҒз»ҶеҲҶеёӮеңәеҚ жҜ”жғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘиұҶд№ійҘ®ж–ҷеёӮеңәжҳҜжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„жңҖеӨ§з»ҶеҲҶеёӮеңәпјҢдё”жүҖеҚ жҜ”йҮҚжҢҒз»ӯж”ҖеҚҮгҖӮ2020е№ҙиұҶд№ійҘ®ж–ҷгҖҒжӨ°еӯҗд№ійҘ®ж–ҷгҖҒж ёжЎғйҘ®ж–ҷгҖҒжқҸд»ҒйҘ®ж–ҷеҚ е…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模зҡ„жҜ”йҮҚеҲҶеҲ«дёә26%гҖҒ3.7%гҖҒ11.2%гҖҒ16.8%гҖӮ

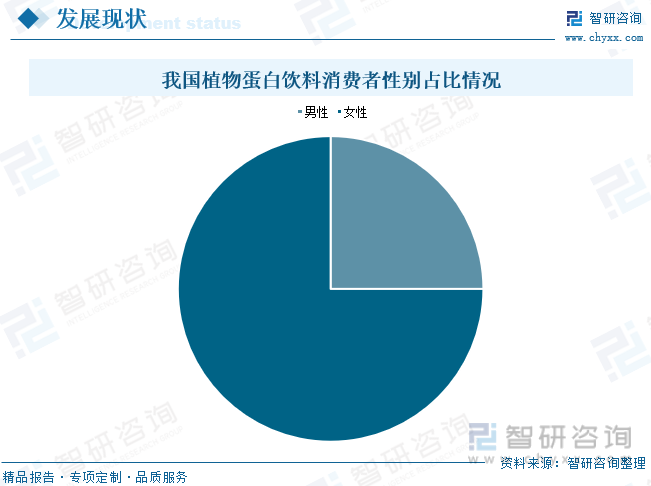

д»Һж¶Ҳиҙ№иҖ…жҖ§еҲ«еҚ жҜ”жғ…еҶөжқҘзңӢпјҢеҪ“еүҚжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„дё»иҰҒж¶Ҳиҙ№дәәзҫӨжҳҜеҘіжҖ§зҫӨдҪ“гҖӮж №жҚ®зӣёе…іиө„ж–ҷжҳҫзӨәпјҢе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷж¶Ҳиҙ№дәәзҫӨдёӯпјҢз”·жҖ§еҚ жҜ”зәҰдёә25%пјҢеҘіжҖ§еҚ жҜ”зәҰ75%гҖӮеҺҹеӣ жҳҜеҘіжҖ§зҫӨдҪ“жңүжӣҙеӨҡзҡ„еҠ©ж¶ҲеҢ–гҖҒеҗ«зі–йҮҸдҪҺгҖҒеҮҸиӮҘдҪҺи„Ӯзҡ„дә§е“ҒйңҖжұӮпјҢеӣ жӯӨиҝҷзұ»дәәзҫӨжӣҙж„ҝж„ҸдёәеҒҘеә·иҗҘе…»дё”дҪҺи„Ӯзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҖҢж¶Ҳиҙ№гҖӮ

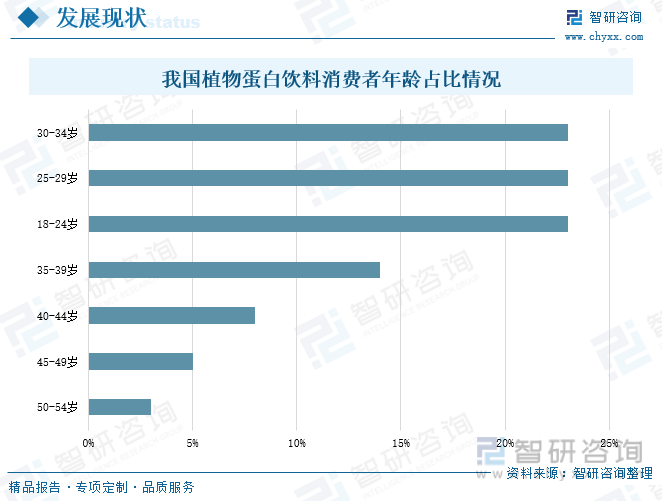

д»Һж¶Ҳиҙ№иҖ…е№ҙйҫ„ж®өжғ…еҶөжқҘзңӢпјҢ18-34еІҒе№ҙйҫ„ж®өдәәзҫӨеҚ жҚ®дәҶжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„еӨ§йғЁеҲҶеёӮеңәпјҢе…¶ж¬Ў35-39еІҒе№ҙйҫ„ж®өдәәзҫӨд№ҹжҳҜжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„йҮҚиҰҒж¶Ҳиҙ№иҖ…гҖӮжҚ®и°ғжҹҘж•°жҚ®жҳҫзӨәпјҢеҪ“еүҚжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәдёӯпјҢе№ҙйҫ„ж®өеңЁ18-34еІҒзҡ„ж¶Ҳиҙ№иҖ…дәәзҫӨеҚ жҜ”иҫҫеҲ°иҝ‘70%пјҢе№ҙйҫ„ж®өеңЁ35-39еІҒзҡ„ж¶Ҳиҙ№иҖ…дәәзҫӨеҚ жҜ”дёә14%пјҢе…¶д»–е№ҙйҫ„ж®өж¶Ҳиҙ№иҖ…еҚ жҜ”зӣёеҜ№иҫғе°ҸгҖӮ

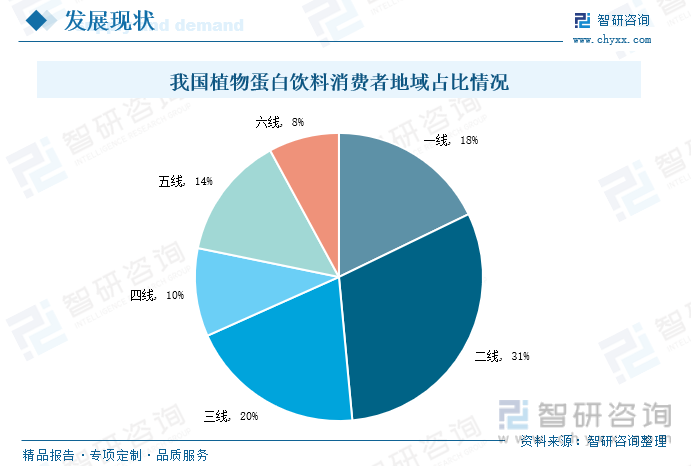

д»Һж¶Ҳиҙ№иҖ…ең°еҹҹеҲҶеёғеҚ жҜ”жғ…еҶөжқҘзңӢпјҢ жҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәиҝ‘дёҖеҚҠзҡ„ж¶Ҳиҙ№иҖ…еҲҶеёғеңЁдёҖзәҝе’ҢдәҢзәҝеҹҺеёӮпјҢе…¶ж¬ЎдёәдёүзәҝеҹҺеёӮгҖӮжҚ®з»ҹи®ЎпјҢеҪ“еүҚе…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷж¶Ҳиҙ№иҖ…ең°еҹҹеҲҶеёғдёӯпјҢдёҖзәҝгҖҒдәҢзәҝгҖҒдёүзәҝеҹҺеёӮеҚ жҜ”еҲҶеҲ«дёә18%гҖҒ31%гҖҒ20%гҖӮиҷҪ然еҪ“еүҚжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәж¶Ҳиҙ№еҢәеҹҹдё»иҰҒеҲҶеёғеңЁдёүзәҝеҸҠд»ҘдёҠеҹҺеёӮпјҢдҪҶеӣӣдә”зәҝеҹҺеёӮжңӘжқҘд»ҚеӯҳеңЁиҫғеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮз»јеҗҲдёҠиҝ°ж¶Ҳиҙ№зҫӨдҪ“жҖ§еҲ«гҖҒе№ҙйҫ„гҖҒең°еҹҹеҲҶеёғеҸҜзҹҘпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„ж¶Ҳиҙ№иҖ…дё»иҰҒйӣҶдёӯеңЁй«ҳзәҝеҹҺеёӮзҡ„е№ҙиҪ»еҘіжҖ§зҫӨдҪ“гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡе…ҘеұҖиҖ…дёҚж–ӯеўһеӨҡпјҢдј з»ҹе“ҒзүҢдёҡз»©еҗ‘еҘҪ

еҪ“еүҚжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰж•ҙдҪ“иҫғдҪҺгҖӮж №жҚ®жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…ҘеҸЈеҫ„жөӢз®—пјҢ2021е№ҙеӣҪеҶ…жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡйғЁеҲҶйҮҚзӮ№дјҒдёҡдёӯпјҢе…»е…ғйҘ®е“ҒгҖҒжүҝеҫ·йңІйңІгҖҒиҫҫеҲ©йЈҹе“ҒгҖҒз»ҙз»ҙйЈҹе“ҒгҖҒж¬ўд№җ家жүҖеҚ е…ЁеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәд»ҪйўқеҲҶеҲ«дёә5.44%гҖҒ2.04%гҖҒ1.82%гҖҒ1.38%гҖҒ0.64%пјҢдёҠиҝ°5家йҮҚзӮ№дјҒдёҡеёӮеңәд»ҪйўқеҗҲи®Ўдёә11.32%гҖӮйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„дёҚж–ӯеҚҮзә§пјҢж¶Ҳиҙ№иҖ…еҜ№еҗ„иЎҢдёҡзҡ„еӨҙйғЁе“ҒзүҢйҖүжӢ©жҖ§еўһејәпјҢеҒҘеә·зҫҺе‘ідё”жңүе“ҒиҙЁдҝқйҡңжҲҗдёәж¶Ҳиҙ№иҖ…зҡ„е…іжіЁзғӯзӮ№гҖӮеҸ—зӣҠдәҺе“ҒиҙЁж¶Ҳиҙ№гҖҒз»ҝиүІж¶Ҳиҙ№гҖҒеҒҘеә·ж¶Ҳиҙ№и§ӮеҝөйҖҗжёҗзӣӣиЎҢпјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡе‘ҲзЁіе®ҡеҸ‘еұ•жҖҒеҠҝгҖӮжңӘжқҘйҡҸзқҖиЎҢдёҡйҮҚзӮ№дјҒдёҡеҖҹеҠ©е“ҒзүҢгҖҒжҠҖжңҜгҖҒз»ҸйӘҢзӯүдјҳеҠҝжҸҗдҫӣж»Ўи¶із”ЁжҲ·йңҖжұӮзҡ„еӨҡж ·еҢ–дә§е“ҒпјҢд»ҺиҖҢжү©еӨ§еёӮеңәд»ҪйўқпјҢдјҒдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

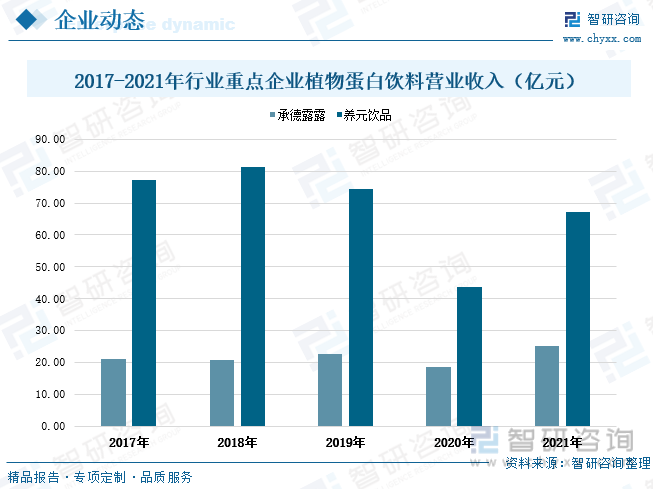

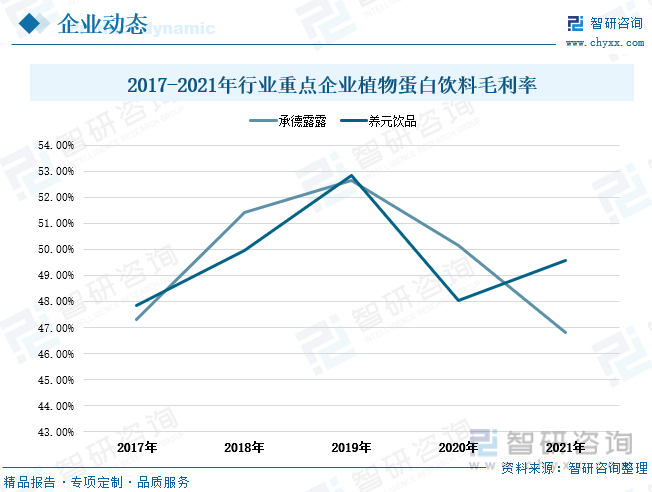

д»ҺиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢжүҝеҫ·йңІйңІжҳҜз”ҹдә§жӨҚзү©иӣӢзҷҪйҘ®ж–ҷдё“дёҡеҢ–йҫҷеӨҙдјҒдёҡпјҢжҳҜеӣҪеҶ…жңҖеӨ§зҡ„жқҸд»ҒйңІз”ҹдә§еҺӮ家пјҢж ёеҝғз«һдәүеҠӣдё»иҰҒдҪ“зҺ°еңЁдә§е“ҒгҖҒе“ҒзүҢгҖҒжҠҖжңҜзӯүж–№йқўпјҢдё»иҰҒз»ҸиҗҘжӨҚзү©иӣӢзҷҪйҘ®ж–ҷзҡ„з”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒвҖңйңІйңІвҖқжқҸд»ҒйңІпјҢжҳҜе…·жңүзҫҺе®№е…»йўңгҖҒж¶ҰиӮәжӯўе’ігҖҒж¶ҰиӮ йҖҡдҫҝгҖҒи°ғиҠӮиЎҖи„ӮзӯүеҠҹж•Ҳзҡ„иҗҘе…»гҖҒеҒҘеә·гҖҒз»ҝиүІзҡ„жӨҚзү©иӣӢзҷҪйҘ®е“ҒгҖӮ2017-2021е№ҙжңҹй—ҙжүҝеҫ·йңІйңІзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘Ҳеўһй•ҝиө°еҠҝпјҢд»…еңЁ2020е№ҙеҸ—ж–°еҶ з–«жғ…еҶІеҮ»еҮәзҺ°дёӢж»‘гҖӮ2021е№ҙжүҝеҫ·йңІйңІзҡ„жӨҚзү©иӣӢйҘ®ж–ҷиҗҘдёҡ收е…Ҙдёә25.21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝз»ҷ35.6%пјҢзӣёиҫғ2017е№ҙжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…Ҙеўһй•ҝдәҶиҝ‘4.1дәҝе…ғгҖӮд»ҺзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2017-2019е№ҙе…¬еҸёзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷжҜӣеҲ©зҺҮз”ұ47.31%дёҠеҚҮиҮі52.64%пјҢдҪҶеңЁ2020-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢе…¬еҸёзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷжҜӣеҲ©зҺҮжңүжүҖдёӢж»‘пјҢз”ұ50.15%еҮҸе°‘иҮі45.04%гҖӮ

е…»е…ғйҘ®е“Ғзҡ„дё»иҗҘдёҡеҠЎдёәж ёжЎғд№ідә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢеңЁй•ҝжңҹзҡ„еёӮеңәз«һдәүдёӯе·ІйҖҗжӯҘеңЁдә§е“Ғе®ҡдҪҚгҖҒе“ҒзүҢе»әи®ҫгҖҒе·ҘиүәжҠҖжңҜгҖҒиҙЁйҮҸе®үе…ЁжҺ§еҲ¶гҖҒиҗҘй”ҖжЁЎејҸгҖҒз”ҹдә§иғҪеҠӣзӯүж–№йқўеҪўжҲҗдәҶиҮӘиә«зҡ„зӢ¬зү№дјҳеҠҝгҖӮе…¬еҸёдә§е“Ғдё»иҰҒеҢ…жӢ¬е…ӯдёӘж ёжЎғзІҫе“Ғзі»еҲ—гҖҒе…ӯдёӘж ёжЎғе…»з”ҹзі»еҲ—гҖҒе…ӯдёӘж ёжЎғе…»з”ҹдә”жҳҹзі»еҲ—дә§е“ҒгҖҒй«ҳз«Ҝж–°е“Ғе…ӯдёӘж ёжЎғ 2430пјҢд»ҘеҸҠдёәеёғеұҖ第дәҢеӨ§е“Ғзұ»жӨҚзү©еҘ¶еёӮеңәжҺЁеҮәзҡ„дә§е“Ғе…»е…ғжӨҚзү©еҘ¶гҖӮ2017-2021е№ҙе…»е…ғйҘ®е“Ғзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…Ҙе‘ҲдёҠдёӢжіўеҠЁиө°еҠҝпјҢе…¶дёӯеңЁ2018е№ҙе…¬еҸёзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…ҘиҫҫеҲ°еі°еҖј81.25дәҝе…ғпјҢиҖҢеңЁ2020е№ҙз”ұдәҺеҸ—еҲ°з–«жғ…дёҘйҮҚеҪұе“ҚпјҢжӨҚзү©иӣӢзҷҪиҗҘдёҡ收е…ҘдёӢж»‘иҮіжңҖдҪҺеҖј43.67дәҝе…ғгҖӮйҡҸзқҖз–«жғ…еҪўеҠҝеҫ—еҲ°иүҜеҘҪйҳІжҺ§пјҢз»ҸжөҺе’Ңдә§дёҡйҖҗжёҗеӨҚиӢҸпјҢеҗҢж—¶е…¬еҸёиҮӘиә«дҪңеӨ„з§ҜжһҒи°ғж•ҙпјҢ2021е№ҙе…»е…ғйҘ®е“Ғзҡ„жӨҚзү©иӣӢзҷҪйҘ®ж–ҷиҗҘдёҡ收е…ҘжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№іпјҢиҫҫеҲ°67.08дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ53.6%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢж¶Ҳиҙ№йңҖжұӮеӨҡж ·еҢ–и¶ӢеҠҝжҳҺжҳҫ

1гҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模жҢҒз»ӯеўһй•ҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·зҡ„е…іжіЁеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢвҖңеҒҘеә·йҘ®е“ҒвҖқзҡ„йңҖжұӮд№ҹйҡҸд№ӢиҖҢжқҘгҖӮеҶҚеҠ дёҠзҙ йЈҹдё»д№үиҖ…гҖҒд№ізі–дёҚиҖҗиҖ…зҡ„йңҖжұӮиў«ж”ҫеӨ§пјҢжӨҚзү©еҘ¶иҝҷзұ»е…·жңүвҖңеҒҘеә·вҖқвҖңдҪҺеҚЎвҖқж Үзӯҫзҡ„йҘ®е“ҒеҸ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢеӣҪеҶ…жӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңәиҝҺжқҘй«ҳйҖҹеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘеӣҪ家йҷҶз»ӯеҮәеҸ°жӨҚзү©иӣӢзҷҪйҘ®е“Ғдә§дёҡж”ҝзӯ–пјҢе…¶дёӯеңЁ2021 е№ҙеӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң 2035 е№ҙиҝңжҷҜ规еҲ’дёӯжҳҺзЎ®вҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқдёәеӣҪ家ж•ҙдҪ“规еҲ’еёғеұҖзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйј“еҠұвҖңз»ҝиүІгҖҒеҒҘеә·гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•вҖқпјҢ并еңЁгҖҠеӣҪж°‘иҗҘе…»и®ЎеҲ’гҖӢйҮҢжҳҺзЎ®вҖңжӨҚзү©иӣӢзҷҪвҖқдёәдё»иҰҒзҡ„иҗҘе…»еҹәж–ҷпјҢжҸҗеҮәиҰҒд»ҘдјҳиҙЁеҠЁзү©гҖҒжӨҚзү©иӣӢзҷҪдёәдё»иҰҒиҗҘе…»еҹәж–ҷпјҢеҠ еӨ§еҠӣеәҰеҲӣж–°еҹәзЎҖз ”з©¶дёҺеҠ е·ҘжҠҖжңҜе·ҘиүәпјҢејҖеұ•еҸҢиӣӢзҷҪе·ҘзЁӢйҮҚзӮ№дә§е“Ғзҡ„иҪ¬еҢ–жҺЁе№ҝгҖӮеӣҪ家ж”ҝзӯ–дёәжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶж”ҜжҢҒдёҺжҢҮеҜјпјҢйҡҸзқҖиЎҢдёҡйӣҶдёӯеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢдҪңдёәиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡе°Ҷе……еҲҶдә«еҸ—еҲ°еёӮеңәеҸ‘еұ•еёҰжқҘзҡ„зәўеҲ©пјҢжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјӣеҗҢж—¶дјҙйҡҸе…ЁеӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢеӣҪж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№йңҖжұӮеҗ‘е“ҒиҙЁеҢ–ж¶Ҳиҙ№иҪ¬еҸҳпјҢдәә们еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮдёҚж–ӯжҸҗй«ҳпјҢдёӘжҖ§еҢ–гҖҒзҺҜдҝқгҖҒеҒҘеә·зӯүж¶Ҳиҙ№йңҖжұӮдёҠеҚҮжҺЁеҠЁйҘ®ж–ҷиЎҢдёҡеҗ‘иҗҘе…»гҖҒеҒҘеә·ж–№еҗ‘еҚҮзә§пјҢжңӘжқҘжҲ‘еӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеёӮеңә规模е°Ҷе®һзҺ°жҢҒз»ӯеўһй•ҝгҖӮ

2гҖҒдә§е“Ғе“Ғзұ»жӣҙеҠ дё°еҜҢпјҢж¶Ҳиҙ№йңҖжұӮеӨҡж ·еҢ–и¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶдёҚж–ӯеўһејәпјҢвҖңеҒҘеә·е…»з”ҹвҖқжҲҗдёәеҪ“д»Јзҡ„зғӯй—ЁиҜқйўҳпјҢдҪңдёәйҘ®ж–ҷдё»иҰҒж¶Ҳиҙ№зҫӨдҪ“90еҗҺгҖҒ00еҗҺиҝ‘е№ҙжқҘд№ҹејҖе§ӢеҠ е…Ҙе…»з”ҹйҳҹдјҚпјҢе®үе…ЁгҖҒиҗҘе…»гҖҒеҒҘеә·зҡ„йҘ®ж–ҷдә§е“Ғе№ҝеҸ—йқ’зқҗгҖӮйҡҸзқҖжҲ‘еӣҪж¶Ҳиҙ№з»“жһ„еҸ‘з”ҹеҸҳеҢ–пјҢд»Ҙ90гҖҒ00еҗҺдёәд»ЈиЎЁзҡ„ж–°дёҖд»Је№ҙиҪ»зҫӨдҪ“йҖҗжёҗжҲҗдёәж¶Ҳиҙ№еўһй•ҝзҡ„дё»еҠӣеҶӣпјҢе…¶дёӘжҖ§еҢ–гҖҒеӨҡж ·еҢ–гҖҒй«ҳе“ҒиҙЁж¶Ҳиҙ№иҝҪжұӮе°ҶжҲҗдёәеёӮеңәеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮиҖҢдј—еӨҡжӨҚзү©иӣӢзҷҪйҘ®ж–ҷдјҒдёҡзҙ§и·ҹеҸҳеҢ–и¶ӢеҠҝпјҢд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢеҠ еҝ«з ”еҸ‘еҺҹз”ҹжҖҒй«ҳз«ҜжӨҚзү©йҘ®е“ҒпјҢеӨ§еҠӣејҖеұ•е“Ғзұ»еҚҮзә§дёҺеҲӣж–°пјҢдё°еҜҢдә§е“Ғе“Ғзұ»пјҢеҗҢж—¶еҖҹеҠ©ж–°е…ҙжҠҖжңҜе®һзҺ°дә§е“ҒдёҺж¶Ҳиҙ№зҫӨдҪ“зҡ„дә’еҠЁгҖҒжІҹйҖҡпјҢдёҚж–ӯжҸҗй«ҳдёҺзӣ®ж Үж¶Ҳиҙ№зҫӨдҪ“зҡ„зІҳжҖ§пјҢжӢ“еұ•ж–°ж¶Ҳиҙ№еңәжҷҜе’Ңж¶Ҳиҙ№дәәзҫӨпјҢж»Ўи¶іж–°дёҖд»Јж¶Ҳиҙ№иҖ…зҡ„еӨҡж ·еҢ–ж¶Ҳиҙ№йңҖжұӮпјҢд»ҺиҖҢдёәжӨҚзү©иӣӢзҷҪйҘ®е“ҒиЎҢдёҡеўһй•ҝжіЁе…Ҙж–°еҸ‘еұ•еҠЁеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжӨҚзү©иӣӢзҷҪйҘ®ж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: еёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢж¶Ҳиҙ№йңҖжұӮеӨҡж ·еҢ–и¶ӢеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)