е…ій”®иҜҚпјҡдҝқеҒҘйЈҹе“Ғ дә§дёҡй“ҫ иЎҢдёҡзӣёе…іж”ҝзӯ– иЎҢдёҡжғ…еҶө йҮҚзӮ№дјҒдёҡ

дёҖгҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡз»јиҝ°

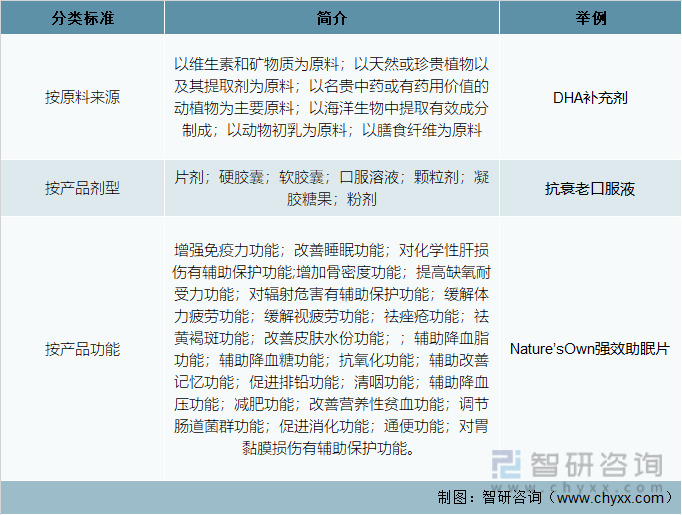

1гҖҒдҝқеҒҘйЈҹе“Ғе®ҡд№үеҸҠеҲҶзұ»

ж №жҚ®2016е№ҙж–ҪиЎҢзҡ„гҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢдёҺеӨҮжЎҲз®ЎзҗҶеҠһжі•гҖӢпјҢдҝқеҒҘйЈҹе“ҒжҳҜжҢҮ声称并具жңүзү№е®ҡдҝқеҒҘеҠҹиғҪжҲ–иҖ…д»ҘиЎҘе……з»ҙз”ҹзҙ гҖҒзҹҝзү©иҙЁдёәзӣ®зҡ„зҡ„йЈҹе“ҒгҖӮеҚійҖӮз”ЁдәҺзү№е®ҡдәәзҫӨйЈҹз”ЁпјҢе…·жңүи°ғиҠӮжңәдҪ“еҠҹиғҪпјҢдёҚд»ҘжІ»з–—з–ҫз—…дёәзӣ®зҡ„пјҢ并且еҜ№дәәдҪ“дёҚдә§з”ҹд»»дҪ•жҖҘжҖ§гҖҒдәҡжҖҘжҖ§жҲ–ж…ўжҖ§еҚұе®ізҡ„йЈҹе“ҒгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…еҫҲеӨҡж¶Ҳиҙ№иҖ…е°ҶдҝқеҒҘйЈҹе“Ғж··ж·ҶдёәдҝқеҒҘе“ҒпјҢйңҖиҰҒеҠ д»Ҙжҫ„жё…гҖӮжүҖи°“вҖңдҝқеҒҘе“ҒвҖқпјҢе…·жңүе№ҝд№үдёҠзҡ„жҰӮеҝөпјҢжіӣжҢҮеҗ„з§ҚеЈ°з§°еҜ№дәәдҪ“е…·жңүдҝқеҒҘеҠҹиғҪзҡ„дә§е“ҒпјҢеҢ…жӢ¬дҝқеҒҘйЈҹе“ҒгҖҒжҷ®йҖҡйЈҹе“ҒпјҲеҰӮиҷ«иҚүгҖҒзҮ•зӘқзӯүеҲқзә§еҶңдә§е“ҒпјүпјҢжӯӨеӨ–иҝҳжңүдёҖдәӣжүҖи°“зҡ„дҝқеҒҘз”Ёе“ҒзӯүпјҢжһҒеӨ§зҡ„и¶…еҮәдҝқеҒҘйЈҹе“Ғзҡ„жҰӮеҝөиҢғеӣҙгҖӮзӢӯд№үдёҠзҡ„дҝқеҒҘйЈҹе“ҒжҳҜжҢҮз»ҸиҝҮеӣҪ家жү№еҮҶ并е…Ғи®ёдҪҝз”Ёдё“й—Ёж Үеҝ—зҡ„зү№е®ҡйЈҹе“ҒгҖӮ

дҝқеҒҘйЈҹе“ҒеҲҶзұ»еҸҜд»ҘжҢүеҺҹж–ҷжқҘжәҗгҖҒдә§е“ҒеүӮеһӢд»ҘеҸҠеҠҹиғҪгҖӮж №жҚ®еӣҪеҶ…зҡ„иЎҢдёҡзҺ°зҠ¶е’ҢеӣҪйҷ…жғҜдҫӢпјҢеӣҪеҶ…дҝқеҒҘе“Ғж №жҚ®жқҘжәҗеҸҜд»ҘеҲҶдёә7зұ»пјҡд»Ҙз»ҙз”ҹзҙ е’Ңзҹҝзү©иҙЁдёәеҺҹж–ҷгҖҒд»ҘеӨ©з„¶жҲ–зҸҚиҙөжӨҚзү©д»ҘеҸҠе…¶жҸҗеҸ–еүӮдёәеҺҹж–ҷгҖҒд»ҘеҗҚиҙөдёӯиҚҜжҲ–жңүиҚҜз”Ёд»·еҖјзҡ„еҠЁжӨҚзү©дёәдё»иҰҒеҺҹж–ҷгҖҒд»Ҙжө·жҙӢз”ҹзү©дёӯжҸҗеҸ–жңүж•ҲжҲҗеҲҶеҲ¶жҲҗгҖҒд»ҘеҠЁзү©еҲқд№ідёәеҺҹж–ҷгҖҒд»ҘиҶійЈҹзәӨз»ҙдёәеҺҹж–ҷпјӣж №жҚ®гҖҠдҝқеҒҘйЈҹе“ҒеӨҮжЎҲдә§е“ҒеүӮеһӢеҸҠжҠҖжңҜиҰҒжұӮпјҲ2021е№ҙзүҲпјүгҖӢпјҢжҢүдә§е“ҒеүӮеһӢеҸҜд»ҘеҲҶдёә7зұ»пјҡзүҮеүӮгҖҒзЎ¬иғ¶еӣҠгҖҒиҪҜиғ¶еӣҠгҖҒеҸЈжңҚжә¶ж¶ІгҖҒйў—зІ’еүӮгҖҒеҮқиғ¶зі–гҖҒзІүеүӮпјӣж №жҚ®2022е№ҙ1жңҲеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзҡ„е…¬е‘ҠпјҢжҢүеҠҹиғҪеҸҜд»ҘеҲҶдёә24зұ»пјҡеўһејәе…Қз–«еҠӣеҠҹиғҪгҖҒж”№е–„зқЎзң еҠҹиғҪгҖҒеҜ№еҢ–еӯҰжҖ§иӮқжҚҹдјӨжңүиҫ…еҠ©дҝқжҠӨеҠҹиғҪгҖҒеўһеҠ йӘЁеҜҶеәҰеҠҹиғҪгҖҒжҸҗй«ҳзјәж°§иҖҗеҸ—еҠӣеҠҹиғҪгҖҒеҜ№иҫҗе°„еҚұе®іжңүиҫ…еҠ©дҝқжҠӨеҠҹиғҪгҖҒзј“и§ЈдҪ“еҠӣз–ІеҠіеҠҹиғҪгҖҒзј“и§Ји§Ҷз–ІеҠіеҠҹиғҪгҖҒзҘӣз—Өз–®еҠҹиғҪгҖҒзҘӣй»„иӨҗж–‘еҠҹиғҪгҖҒж”№е–„зҡ®иӮӨж°ҙд»ҪеҠҹиғҪгҖҒиҫ…еҠ©йҷҚиЎҖи„ӮеҠҹиғҪгҖҒиҫ…еҠ©йҷҚиЎҖзі–еҠҹиғҪгҖҒжҠ—ж°§еҢ–еҠҹиғҪгҖҒиҫ…еҠ©ж”№е–„и®°еҝҶеҠҹиғҪгҖҒдҝғиҝӣжҺ’й“…еҠҹиғҪгҖҒжё…е’ҪеҠҹиғҪгҖҒиҫ…еҠ©йҷҚиЎҖеҺӢеҠҹиғҪгҖҒеҮҸиӮҘеҠҹиғҪгҖҒж”№е–„иҗҘе…»жҖ§иҙ«иЎҖеҠҹиғҪгҖҒи°ғиҠӮиӮ йҒ“иҸҢзҫӨеҠҹиғҪгҖҒдҝғиҝӣж¶ҲеҢ–еҠҹиғҪгҖҒйҖҡдҫҝеҠҹиғҪгҖҒеҜ№иғғй»ҸиҶңжҚҹдјӨжңүиҫ…еҠ©дҝқжҠӨеҠҹиғҪгҖӮ

дҝқеҒҘйЈҹе“ҒеҲҶзұ»жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

2гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡе•ҶдёҡжЁЎејҸ

пјҲ1пјүйҮҮиҙӯжЁЎејҸ

иЎҢдёҡдјҒдёҡдё»иҰҒйҮҮеҸ–иҮӘдё»йҮҮиҙӯзҡ„ж–№ејҸиҝӣиЎҢеҺҹиҫ…жқҗж–ҷйҮҮиҙӯгҖӮиЎҢдёҡдјҒдёҡдёҖиҲ¬еҲ¶е®ҡдәҶе®Ңе–„зҡ„еҺҹиҫ…жқҗж–ҷйҮҮиҙӯеҲ¶еәҰпјҢд»ҺжәҗеӨҙејҖе§Ӣдёәдә§е“ҒиҙЁйҮҸжҸҗдҫӣдҝқйҡңгҖӮдјҒдёҡйҮҮиҙӯйғЁж №жҚ®з”ҹдә§йғЁдёӢи®ҫзҡ„з”ҹдә§и®ЎеҲ’з»„жҸҗеҮәзҡ„зү©ж–ҷйңҖжұӮи®ЎеҲ’еҜ№з”ҹдә§жүҖйңҖзҡ„еҗ„зұ»еҺҹж–ҷгҖҒиҫ…ж–ҷгҖҒеҢ…иЈ…жқҗж–ҷзӯүеҲ¶е®ҡйҮҮиҙӯи®ЎеҲ’并иҝӣиЎҢйҮҮиҙӯгҖӮиЎҢдёҡдјҒдёҡе»әз«ӢдәҶжҜ”иҫғе®Ңе–„зҡ„еҺҹж–ҷдҫӣеә”е•ҶиҜ„д»·дҪ“зі»е’ҢеҺҹжқҗж–ҷжЈҖйӘҢжҺ§еҲ¶еҲ¶еәҰпјҢе®Ўе®ҡеҗҲж јдҫӣеә”е•Ҷ并е®ҡжңҹеӨҚж ёпјҢдҝқиҜҒеҺҹжқҗж–ҷзҡ„иҙЁйҮҸж°ҙе№ігҖӮ

пјҲ2пјүз”ҹдә§жЁЎејҸ

иЎҢдёҡдјҒдёҡдё»иҰҒе®һиЎҢвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮжҢүз…§й…Қж–№жҲ–жү№ж–ҮжүҖжңүжқғеҲ’еҲҶ,дјҒдёҡзҡ„з”ҹдә§жЁЎејҸдё»иҰҒеҢ…жӢ¬иҮӘжңүдҝқеҒҘйЈҹе“Ғжү№ж–ҮжҲ–й…Қж–№з”ҹдә§гҖҒж №жҚ®е§”жүҳж–№дҝқеҒҘйЈҹе“Ғжү№ж–ҮжҲ–й…Қж–№з”ҹдә§гҖӮ

иҮӘдё»з”ҹдә§пјҡдјҒдёҡж №жҚ®дә§е“ҒеёӮеңәзҡ„еүҚжІҝз ”з©¶пјҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢж–°жҠҖжңҜе’Ңж–°еҺҹж–ҷзҡ„еҸ‘еұ•е’Ңеә”з”ЁпјҢеүҚзһ»жҖ§ең°еҒҡдә§е“ҒејҖеҸ‘зҡ„规еҲ’еёғеұҖпјҢиҮӘдё»з ”еҸ‘й…Қж–№гҖҒзӢ¬з«Ӣз”іжҠҘжү№ж–ҮпјҢж №жҚ®дјҒдёҡжҢҒжңүзҡ„дҝқеҒҘйЈҹе“Ғжү№ж–ҮгҖҒйЈҹе“Ғж ҮеҮҶжҲ–й…Қж–№иҝӣиЎҢз”ҹдә§гҖӮ

еҗҲеҗҢз”ҹдә§пјҡ委жүҳж–№жҢҒжңүдҝқеҒҘйЈҹе“Ғжү№еҮҶиҜҒд№ҰгҖҒжҷ®йҖҡиҗҘе…»йЈҹе“Ғж ҮеҮҶжҲ–иҖ…й…Қж–№пјҢ委жүҳдјҒдёҡж №жҚ®дҝқеҒҘйЈҹе“Ғжү№еҮҶиҜҒд№ҰгҖҒж ҮеҮҶе’Ңй…Қж–№иҝӣиЎҢз”ҹдә§гҖӮ.

пјҲ3пјүй”Җе”®жЁЎејҸ

иЎҢдёҡдјҒдёҡзҡ„й”Җе”®жЁЎејҸж №жҚ®з”ҹдә§жЁЎејҸд№ҹеҲҶдёәеҗҲеҗҢе“ҒзүҢе’ҢиҮӘдё»е“ҒзүҢдёӨз§ҚгҖӮеҗҲеҗҢжЁЎејҸдёӢпјҢдјҒдёҡеҗ‘е“ҒзүҢиҝҗиҗҘе•ҶжҸҗдҫӣдә§е“ҒејҖеҸ‘гҖҒз”ҹдә§е’ҢжҠҖжңҜжңҚеҠЎпјӣиҮӘдё»е“ҒзүҢжЁЎејҸдёӢпјҢдјҒдёҡдә§е“ҒйҖҡиҝҮз»Ҹй”Җе•ҶгҖҒиҚҜеә—зӯүзәҝдёӢжё йҒ“пјҢд»ҘеҸҠеӨ©зҢ«гҖҒдә¬дёңзӯүзәҝдёҠе№іеҸ°иҝӣиЎҢй”Җе”®гҖӮ

еҗҲеҗҢе“ҒзүҢй”Җе”®жЁЎејҸпјҢдё»иҰҒжңҚеҠЎеҜ№иұЎдёәеӣҪеҶ…еӨ–зҡ„е“ҒзүҢиҝҗиҗҘе•ҶгҖӮеҗҲеҗҢжЁЎејҸдёӢпјҢдјҒдёҡж №жҚ®е®ўжҲ·йңҖжұӮзү№зӮ№пјҢйҖҡиҝҮзі»з»ҹзҡ„еёӮеңәи°ғз ”дёҺз ”еҸ‘пјҢеҗ‘е®ўжҲ·жҸҗдҫӣдә§е“Ғе®ҡдҪҚгҖҒй…Қж–№з ”з©¶гҖҒз”ҹдә§е®Ўжү№еҸҠжҲҗе“Ғз”ҹдә§зӯүе…ЁжөҒзЁӢжңҚеҠЎгҖӮ

иҮӘдё»е“ҒзүҢжЁЎејҸдё»иҰҒеҲҶдёәз»Ҹй”ҖжЁЎејҸе’ҢзӣҙиҗҘжЁЎејҸдёӨз§ҚгҖӮ

з»Ҹй”ҖжЁЎејҸжҳҜд»ҘеҹҺеёӮжҲ–ең°еҢәдёәеҚ•дҪҚпјҢйҖүжӢ©дёҖдёӘжҲ–еӨҡдёӘжңүиө„йҮ‘е®һеҠӣгҖҒзҪ‘з»ңиҰҶзӣ–иғҪеҠӣејәгҖҒжңүиҫғејәеёӮеңәжҺЁе№ҝиғҪеҠӣгҖҒи®ӨеҸҜдјҒдёҡз»ҸиҗҘзҗҶеҝөзҡ„еӣўйҳҹдёәдјҒдёҡзҡ„з»Ҹй”Җе•ҶгҖӮз»Ҹй”ҖжЁЎејҸе°ҶдјҒдёҡз ”еҸ‘гҖҒз”ҹдә§гҖҒе“ҒзүҢгҖҒиҗҘй”Җзӯүж–№йқўзҡ„дјҳеҠҝдёҺеҗ„з»Ҹй”Җе•Ҷзҡ„жё йҒ“дјҳеҠҝз»“еҗҲиө·жқҘпјҢжҳҜдјҒдёҡзӣ®еүҚиҮӘдё»е“ҒзүҢиҝҗиҗҘзҡ„дё»иҰҒй”Җе”®жЁЎејҸгҖӮдјҒдёҡзҡ„з»Ҹй”ҖжЁЎејҸжҢүжё йҒ“еҸҜд»ҘеҲҶдёәзәҝдёҠз»Ҹй”Җе’ҢзәҝдёӢз»Ҹй”ҖгҖӮеңЁзәҝдёӢз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡзҡ„дёӢжёёй”Җе”®жё йҒ“дёҖиҲ¬дёәиҚҜеә—гҖҒе•Ҷи¶…зӯүпјӣеңЁзәҝдёҠз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡдёӢжёёй”Җе”®жё йҒ“дё»иҰҒдёәз»Ҹй”Җе•ҶеңЁдә¬дёңгҖҒеӨ©зҢ«еҸҠжӢјеӨҡеӨҡзӯү第дёүж–№з”өе•Ҷе№іеҸ°ејҖи®ҫзҡ„еә—й“әгҖӮ

зӣҙиҗҘжЁЎејҸдјҒдёҡзҡ„зӣҙиҗҘжЁЎејҸжҢүжё йҒ“еҸҜеҲҶдёәзәҝдёӢзӣҙиҗҘе’ҢзәҝдёҠзӣҙиҗҘдёӨзұ»гҖӮзәҝдёӢзӣҙиҗҘжЁЎејҸдёӢпјҢдјҒдёҡдё»иҰҒдёҺеӣҪеҶ…еӨ§гҖҒдёӯеһӢиҝһй”ҒиҚҜеә—еҗҲдҪңгҖӮдјҒдёҡиҙҹиҙЈжҸҗдҫӣдә§е“ҒгҖҒеёӮеңәиҗҘй”Җж–№жЎҲгҖҒй”Җе”®ж”ҜжҢҒгҖҒдәәе‘ҳеҹ№и®ӯе’Ңе”®еҗҺжңҚеҠЎзӯүпјӣйӣ¶е”®з»Ҳз«ҜеҲҷиҙҹиҙЈжү§иЎҢиҗҘй”Җж–№жЎҲпјҢе®һиЎҢе…Ёеә—е…Ёе‘ҳжҺЁе№ҝгҖӮзәҝдёҠзӣҙиҗҘжЁЎејҸдёӢпјҢдјҒдёҡдё»иҰҒйҖҡиҝҮеңЁдә¬дёңгҖҒеӨ©зҢ«гҖҒиӢҸе®ҒзӯүеӨ§еһӢз”өе•Ҷе№іеҸ°и®ҫз«Ӣе®ҳж–№ж——иҲ°еә—жҲ–дё“иҗҘеә—зҡ„еҪўејҸй”Җе”®гҖӮ

3гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„дёҠжёёдё»иҰҒжҳҜеҗ„з§ҚеҺҹжқҗж–ҷзҡ„з”ҹдә§е•ҶеҸҠиҙёжҳ“е•ҶпјҢеҢ…жӢ¬еҗ„з§ҚеҠЁжӨҚзү©жҸҗеҸ–зү©зҡ„з”ҹдә§еҺӮе•ҶгҖҒйғЁеҲҶеҶңдә§е“Ғз”ҹдә§еҸҠеҠ е·ҘеҺӮе•Ҷд»ҘеҸҠеҢ–еӯҰеҲ¶е“ҒеҺӮе•ҶгҖӮдёӢжёёиЎҢдёҡдё»иҰҒжҳҜиҗҘе…»дҝқеҒҘйЈҹе“Ғе“ҒзүҢиҝҗиҗҘе•Ҷд»ҘеҸҠе•Ҷи¶…гҖҒиҚҜеә—гҖҒиҝһй”Ғеә—зӯүжөҒйҖҡйўҶеҹҹзҡ„еҗ„з§Қжё йҒ“е•ҶгҖӮиҝ‘е№ҙжқҘпјҢж¶Ҳиҙ№еҜ№дәҺжҲ‘еӣҪз»ҸжөҺеўһй•ҝиҙЎзҢ®дёҚж–ӯжҸҗеҚҮпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢжөҒйҖҡйўҶеҹҹе°ҶиҝӣдёҖжӯҘеҸ‘еұ•,иҖҢжөҒйҖҡйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹе°ҶеёҰеҠЁжң¬иЎҢдёҡзҡ„иҝӣдёҖжӯҘеҝ«йҖҹеҸ‘еұ•гҖӮ

дёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

дёҖгҖҒдёҠжёёиЎҢдёҡе…іиҒ”жҖ§

дёҠжёёеҺҹжқҗж–ҷжң¬иә«зҡ„иҙЁйҮҸе’Ңд»·ж јзӣҙжҺҘеҪұе“Қжң¬иЎҢдёҡдҝқеҒҘйЈҹе“Ғзҡ„е“ҒиҙЁеҸҠз”ҹдә§жҲҗжң¬гҖӮеҺҹжқҗж–ҷйҮҮиҙӯеҚ•д»·зҡ„еҸҳеҠЁдё»иҰҒеҸ—еӣҪеҶ…еӨ–дҫӣжұӮе…ізі»еҸҳеҢ–гҖҒеӣҪ家зӣёе…іж”ҝзӯ–д»ҘеҸҠеӣҪйҷ…д»·ж јзҡ„еҪұе“ҚгҖӮдёҠжёёеҺҹжқҗж–ҷзҡ„дҫӣйңҖеҸҳеҠЁгҖҒд»·ж јжіўеҠЁеҸҠе®үе…Ёз”ҹдә§жғ…еҶөпјҢе°ҶзӣҙжҺҘеҪұе“ҚдҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡзҡ„йҮҮиҙӯжҲҗжң¬пјҢиҝӣиҖҢеҪұе“ҚдҝқеҒҘйЈҹе“Ғзҡ„д»·ж јжіўеҠЁгҖӮеҗҢж—¶пјҢдёҠжёёиЎҢдёҡж–°дә§е“Ғз ”еҸ‘гҖҒж–°жҠҖжңҜеә”з”ЁжңүеҲ©дәҺжҺЁеҠЁиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝдё»иҰҒжҳҜ科жҠҖжҺЁеҠЁгҖҒжҲҗжң¬йҷҚдҪҺд»ҘеҸҠе®үе…Ёз”ҹдә§пјҢиҝҷеқҮжңүеҲ©дәҺжң¬иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮ

дәҢгҖҒдёӢжёёиЎҢдёҡе…іиҒ”жҖ§

дҝқеҒҘйЈҹе“ҒиЎҢдёҡдёӢжёёдё»иҰҒжҳҜе“ҒзүҢиҝҗиҗҘе•ҶгҖҒз»Ҹй”Җе•ҶгҖҒе•Ҷи¶…гҖҒиҚҜеә—зӯүзәҝдёӢжё йҒ“д»ҘеҸҠдә¬дёңгҖҒеӨ©зҢ«зӯүзәҝдёҠжё йҒ“пјҢйҖҡиҝҮиҝҷдәӣжё йҒ“пјҢиҗҘе…»дҝқеҒҘйЈҹе“ҒжңҖз»ҲеҲ°иҫҫж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮиҷҪ然жҲ‘еӣҪдҝқеҒҘйЈҹе“ҒеёӮеңәж•ҙдҪ“规模иҫғеӨ§пјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家дәәеқҮж¶Ҳиҙ№ж°ҙе№ізӣёжҜ”пјҢжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒдәәеқҮж¶Ҳиҙ№ж°ҙе№іиҝҳжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮйҡҸзқҖжҲ‘еӣҪж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№иғҪеҠӣзҡ„дёҚж–ӯжҸҗеҚҮе’ҢеҜ№дҝқеҒҘйЈҹе“ҒйңҖжұӮзҡ„дёҚж–ӯеўһеҠ пјҢе°ҶжҺЁеҠЁжң¬иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•

4гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҲҶжһҗ

е»әеӣҪд»ҘжқҘпјҢжҲ‘еӣҪз»ҸеҺҶдәҶд»ҺзӨҫдјҡдё»д№үи®ЎеҲ’з»ҸжөҺеҲ°зӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺзҡ„йҮҚеӨ§иҪ¬еҸҳпјҢдҝқеҒҘйЈҹе“Ғж”ҝзӯ–法规йҡҸд№Ӣд»Һж— еҲ°жңү并йҖҗжёҗе®Ңе–„гҖӮжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•дё»иҰҒеҲҶдёәд»ҘдёӢеӣӣдёӘйҮҚиҰҒйҳ¶ж®өпјҡ

дёҖгҖҒиө·жӯҘйҳ¶ж®ө

дёҠдё–зәӘ90е№ҙд»Јдёӯжңҹд№ӢеүҚгҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢеҒҘеә·дә§е“Ғиҝ…йҖҹжҲҗдёәж¶Ҳиҙ№ж—¶е°ҡпјҢж–°еүӮеһӢгҖҒж–°е“Ғз§Қзҡ„еҮәзҺ°жҺЁеҠЁдәҶеҒҘеә·дә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢж¶ҢзҺ°дәҶеӨ§жү№иҖізҶҹиғҪиҜҰзҡ„зҹҘеҗҚдјҒдёҡпјҢеҰӮдёүж ӘгҖҒеӨӘйҳізҘһзӯүгҖӮ

дәҢгҖҒжҲҗеһӢи°ғж•ҙйҳ¶ж®ө

1996е№ҙеҲ°2008е№ҙгҖӮ1996е№ҙ6жңҲ1ж—ҘеҚ«з”ҹйғЁйўҒеёғгҖҠдҝқеҒҘйЈҹе“Ғз®ЎзҗҶеҠһжі•гҖӢгҖӮ1996е№ҙ7жңҲеҚ«з”ҹйғЁйўҒеёғдәҶгҖҠдҝқеҒҘйЈҹе“ҒиҜ„е®ЎжҠҖжңҜ规зЁӢгҖӢе’ҢгҖҠдҝқеҒҘйЈҹе“ҒеҠҹиғҪеӯҰиҜ„д»·зЁӢеәҸе’Ңж–№жі•гҖӢ,并规е®ҡдҝқеҒҘйЈҹе“Ғзҡ„еҠҹиғҪиҜ„д»·иҰҒеңЁеҚ« з”ҹйғЁи®Өе®ҡзҡ„еҠҹиғҪеӯҰжЈҖжөӢжңәжһ„иҝӣиЎҢ,е®һиЎҢзңҒзә§е’ҢеҚ«з”ҹйғЁдёӨзә§е®Ўжү№еҲ¶еәҰгҖӮдҝқеҒҘйЈҹе“Ғзҡ„иҜ„е®Ўзӣ‘з®Ўе·ҘдҪңејҖе§Ӣиө°еҗ‘科еӯҰгҖҒ规иҢғзҡ„з®ЎзҗҶгҖӮдҪҶеңЁеҪ“ж—¶вҖңиҚҜеҒҘеӯ—еҶ¶вҖқжү№еҸ·е№¶жңӘеҸ–ж¶Ҳ,вҖңйЈҹеҒҘеӯ—еҶ¶вҖқе’ҢвҖңиҚҜеҒҘеӯ—еҶ¶вҖқдёӨз§Қзӣ‘з®ЎжЁЎејҸ并иЎҢеёҰжқҘж–°зҡ„зҹӣзӣҫгҖӮ2000е№ҙеҺҹеҚ«з”ҹйғЁе…¬еёғгҖҠе…ідәҺејҖеұ•дёӯиҚҜдҝқеҒҘиҚҜе“Ғж•ҙйЎҝе·ҘдҪңзҡ„йҖҡзҹҘгҖӢ,иҰҒжұӮ 2002 е№ҙеә•иҚҜеҒҘеӯ—еҸ·дә§е“Ғе…ЁйғЁйҖҖеҮәеёӮеңә,иҮіжӯӨз»“жқҹдәҶвҖңйЈҹеҒҘеӯ—еҶ¶вҖқе’ҢвҖңиҚҜеҒҘеӯ—еҶ¶вҖқдёӨз§ҚеҮҶе…ҘеҗҢж—¶еӯҳеңЁ8е№ҙзҡ„еұҖйқўгҖӮ2005е№ҙгҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢз®ЎзҗҶеҠһжі•(иҜ•иЎҢ)гҖӢжӯЈејҸеҮәеҸ°,иЎҢдёҡдә§дёҡз»“жһ„иҝӣиЎҢи°ғж•ҙгҖӮ

дёүгҖҒеҠ йҖҹйҳ¶ж®ө

2009е№ҙеҲ°2015е№ҙгҖӮ2009 е№ҙгҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢжҳҺзЎ®иҰҒжұӮеӣҪ家еҜ№еЈ°з§°е…·жңүзү№е®ҡдҝқеҒҘеҠҹиғҪзҡ„йЈҹе“Ғе®һиЎҢдёҘж јзӣ‘з®Ў,дҝқеҒҘйЈҹе“ҒеёӮеңәйҖҗжӯҘиө°еҗ‘规иҢғеҢ–еҸ‘еұ•гҖӮжҲӘиҮі2010е№ҙ, дҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡ规иҢғеҲ°2600дҪҷ家,дә§дёҡ规模иҫҫ2600еӨҡдәҝе…ғ,е‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„иүҜеҘҪеҸ‘еұ•жҖҒеҠҝ гҖӮиҮі2015е№ҙеә•,е…ұжңү15373дёӘдә§е“ҒиҺ·жү№вҖңи“қеёҪеӯҗвҖқж ҮиҜҶ,е…¶дёӯеӣҪдә§14711 дёӘ,иҝӣеҸЈ662 дёӘ,дҝқеҒҘйЈҹе“ҒиЎҢдёҡиҝҲе…ҘжңүеәҸеҸ‘еұ•ж–°ж—¶жңҹгҖӮ

еӣӣгҖҒзҺ°йҳ¶ж®ө

2016е№ҙеҲ°зҺ°еңЁгҖӮ2015е№ҙж–°дҝ®и®ўзҡ„гҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢд»ҘеҸҠ2016е№ҙгҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢдёҺеӨҮжЎҲз®ЎзҗҶеҠһжі•гҖӢзӯүйҖҗжёҗе®Ңе–„зҡ„дҝқеҒҘйЈҹе“Ғзӣёе…іжі•и§„пјҢеҜ№дҝқеҒҘйЈҹе“Ғз®ЎзҗҶеҒҡеҮәдәҶж–°зҡ„规е®ҡ,ејҖе§ӢдәҶдҝқеҒҘйЈҹе“Ғзҡ„ж–°ж”ҝз®ЎзҗҶгҖӮ

жҲ‘еӣҪдҝқеҒҘйЈҹе“Ғдә§дёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

5гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

пјҲ1пјүдҝқеҒҘйЈҹе“ҒиЎҢдёҡзӣ‘з®ЎдҪ“еҲ¶

иЎҢдёҡзӣ‘з®ЎйғЁй—ЁеҺҹдёәеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖе’ҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖӮж №жҚ®еҚҒдёүеұҠе…ЁеӣҪдәәеӨ§дёҖж¬Ўдјҡи®®е®Ўи®®зҡ„еӣҪеҠЎйҷўжңәжһ„ж”№йқ©ж–№жЎҲпјҢз»„е»әеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖпјҢдҪңдёәеӣҪеҠЎйҷўзӣҙеұһжңәжһ„пјҢдёҚеҶҚдҝқз•ҷеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖӮеҗҢж—¶пјҢз»„е»әеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡпјҢдёҚеҶҚдҝқз•ҷеӣҪ家еҚ«з”ҹе’Ңи®ЎеҲ’з”ҹиӮІе§”е‘ҳдјҡгҖӮеӣ жӯӨзҺ°зӣ‘з®ЎйғЁй—ЁдёәеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖӮиЎҢдёҡиҮӘеҫӢ规иҢғз»„з»ҮдёәдёӯеӣҪдҝқеҒҘеҚҸдјҡгҖӮ

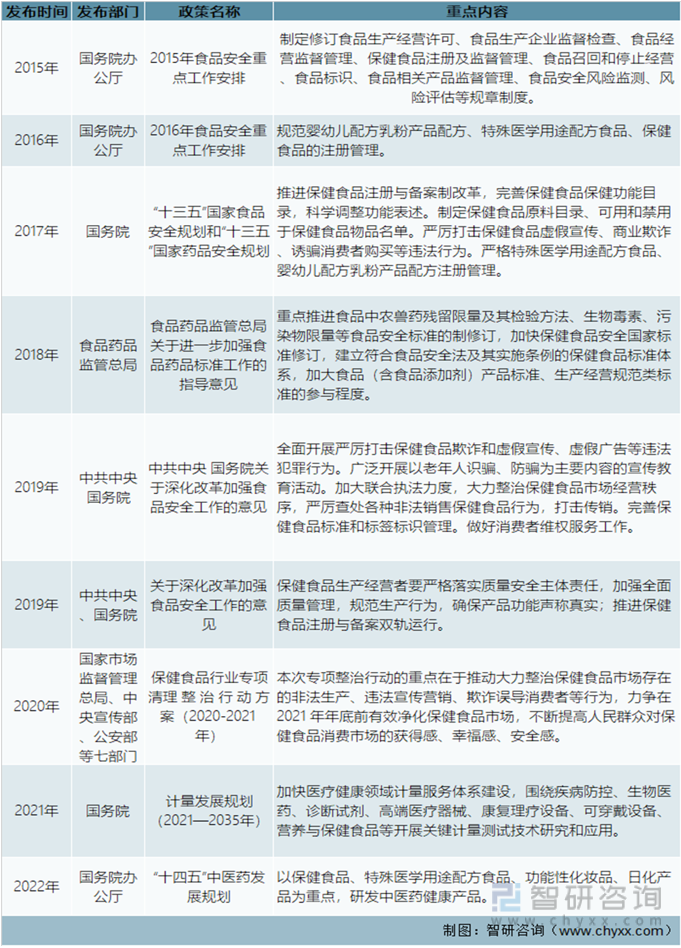

пјҲ2пјүиҝ‘е№ҙдё»иҰҒж”ҝзӯ–法规

жҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡжӯЈеӨ„дәҺжі•еҲ¶еҢ–е»әи®ҫзҡ„е…ій”®ж—¶жңҹпјҢдҝқеҒҘйЈҹе“ҒиЎҢдёҡдё»иҰҒеҸ—гҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢгҖҒгҖҠйЈҹе“Ғе®үе…Ёжі•е®һж–ҪжқЎдҫӢгҖӢгҖҒгҖҠе№ҝе‘Ҡжі•гҖӢгҖҒгҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢдёҺеӨҮжЎҲз®ЎзҗҶеҠһжі•гҖӢд»ҘеҸҠгҖҠдҝқеҒҘйЈҹе“ҒеӨҮжЎҲе·ҘдҪңжҢҮеҚ—пјҲиҜ•иЎҢпјүгҖӢзӯүиЎҢдёҡжі•еҫӢ法规еҸҠ规иҢғжҖ§ж–Ү件зҡ„зӣ‘з®ЎгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жӯЈеңЁжҺЁиҝӣзӣёе…іж”ҝзӯ–法规зҡ„дҝ®и®ўпјҢзӣёе…іж”ҝзӯ–法规зҡ„и°ғж•ҙеҸҜиғҪеҜ№иҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„й•ҝжңҹеҸ‘еұ•е’Ңз«һдәүж јеұҖдә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮ

еӣҪ家еұӮйқўдҝқеҒҘйЈҹе“ҒиЎҢдёҡж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

йҷӨдәҶеӣҪ家ж”ҝзӯ–д»ҘеӨ–пјҢеҗ„зңҒеёӮз§ҜжһҒ规иҢғдҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•пјҢжҜ”еҰӮйҮҚеәҶеёӮеҸ‘еёғзҡ„гҖҠйҮҚеәҶеёӮдҝғиҝӣеӨ§еҒҘеә·дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2020вҖ”2025е№ҙпјүгҖӢж”ҜжҢҒеҸ‘еұ•еӨ©з„¶гҖҒз»ҝиүІгҖҒзҺҜдҝқгҖҒе®үе…Ёзҡ„е…»з”ҹдҝқеҒҘйЈҹе“ҒгҖӮйј“еҠұејҖеұ•йЈҹе“ҒиҗҘе…»еҠҹиғҪиҜ„д»·з ”з©¶гҖӮ

ең°ж–№еұӮйқўдҝқеҒҘйЈҹе“ҒиЎҢдёҡж”ҝзӯ–法规

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

6гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

д»Һ20дё–зәӘ80е№ҙд»Јиө·жӯҘзҡ„дёӯеӣҪдҝқеҒҘе“ҒиЎҢдёҡпјҢеңЁзҹӯзҹӯдёүеҚҒеӨҡе№ҙж—¶й—ҙйҮҢпјҢе·Із»Ҹиҝ…йҖҹеҸ‘еұ•жҲҗдёәдёҖдёӘзӢ¬зү№зҡ„дә§дёҡгҖӮдҝқеҒҘе“Ғдә§дёҡд№ӢжүҖд»Ҙ蓬еӢғеҸ‘еұ•пјҢдё»иҰҒеҺҹеӣ жҳҜдәәж°‘з”ҹжҙ»ж°ҙе№іжҳҺжҳҫжҸҗй«ҳпјӣе…¶ж¬ЎпјҢдәәж°‘з”ҹжҙ»ж–№ејҸзҡ„ж”№еҸҳпјҢжҳҜдҝқеҒҘе“Ғдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҘ‘жңәпјӣеӨҡеұӮж¬Ўзҡ„зӨҫдјҡз”ҹжҙ»йңҖиҰҒпјҢдёәдҝқеҒҘе“Ғдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”з©әй—ҙгҖӮ

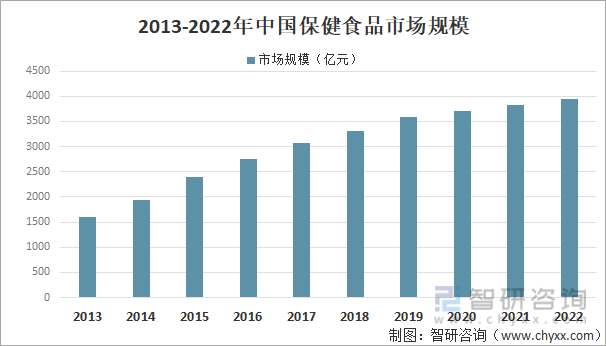

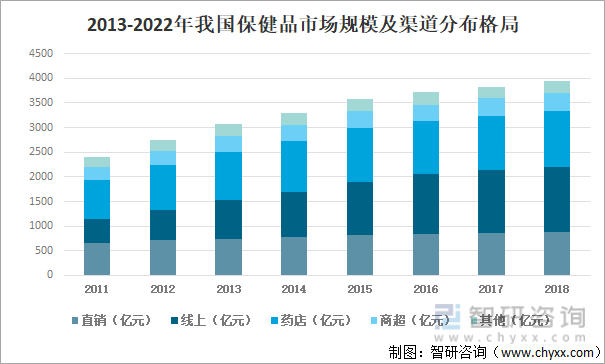

еңЁ2022е№ҙжҲ‘еӣҪеҸ—з–«жғ…еҪұе“ҚпјҢз»ҸжөҺеҸ‘еұ•ж•ҙдҪ“еҸ—жҢ«зҡ„еӨ§зҺҜеўғдёӢпјҢдҝқеҒҘйЈҹе“ҒиЎҢдёҡд»Қ然е®һзҺ°дәҶеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡеёӮеңә规模дёә3946.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.95%гҖӮ

2013-2022е№ҙжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

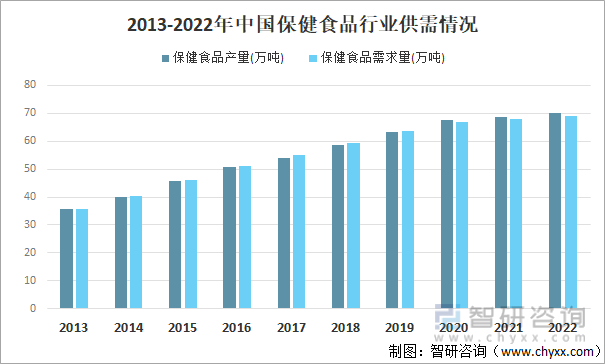

2020е№ҙд»ҘеүҚпјҢдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§йҮҸе’ҢйңҖжұӮйҮҸеқҮж•ҙдҪ“е‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2020е№ҙд»ҘжқҘпјҢеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢдҝқеҒҘйЈҹе“Ғдә§йҮҸе’ҢйңҖжұӮйҮҸзҡ„еўһйҖҹж”ҫзј“пјҢ2022е№ҙпјҢдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§йҮҸдёә70дёҮеҗЁпјҢйңҖжұӮйҮҸдёә69.12дёҮеҗЁпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ1.7%е’Ң1.6%гҖӮ

2013-2022е№ҙжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

е°ұй”Җе”®жё йҒ“иҖҢиЁҖпјҢ2022е№ҙдҝқеҒҘе“Ғзӣҙй”Җжё йҒ“规模дёә871дәҝе…ғпјҢзәҝдёҠжё йҒ“规模дёә1327дәҝе…ғпјҢиҚҜеә—жё йҒ“规模дёә1133.6дәҝе…ғпјҢе•Ҷи¶…жё йҒ“规模дёә365.4дәҝе…ғпјҢе…¶д»–жё йҒ“дёә249.9дәҝе…ғгҖӮ

2013-2022е№ҙжҲ‘еӣҪдҝқеҒҘе“ҒеёӮеңә规模еҸҠжё йҒ“еҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

дәҢгҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒпјҢдҝғиҝӣиЎҢдёҡ规иҢғеҸ‘еұ•

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡе·ІйҖҗжӯҘе»әз«ӢдәҶе®Ңе–„зҡ„иЎҢдёҡж ҮеҮҶдҪ“зі»е’ҢеӣҪ家ж ҮеҮҶдҪ“зі»гҖӮгҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢдҝ®и®ўе®Ңе–„еҗҺпјҢдёҺд№Ӣй…ҚеҘ—зҡ„ж”ҝзӯ–гҖҒ法规йҷҶз»ӯдҝ®и®ўеҮәеҸ°гҖӮиҝҷдәӣж”ҝзӯ–гҖҒ法规зҡ„е®һж–ҪпјҢдёәж”ҝеәңдёҘж јзӣ‘з®ЎжҸҗдҫӣдәҶ法规дҫқжҚ®пјҢд№ҹдёәдјҒдёҡжү©еӨ§жҠ•иө„е’Ң规иҢғз»ҸиҗҘжҸҗдҫӣдәҶжӣҙдёәжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

2016е№ҙ7жңҲ1ж—ҘпјҢгҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢдёҺеӨҮжЎҲз®ЎзҗҶеҠһжі•гҖӢпјҲд»ҘдёӢз®Җз§°вҖңгҖҠеҠһжі•гҖӢвҖқпјүжӯЈејҸж–ҪиЎҢпјҢжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡжӯҘе…ҘвҖңжіЁеҶҢеҲ¶вҖқдёҺвҖңеӨҮжЎҲеҲ¶вҖқеҸҢиҪЁе№¶иЎҢж—¶д»ЈгҖӮдёҺеҚ•дёҖжіЁеҶҢеҲ¶зӣёжҜ”пјҢеӨҮжЎҲеҲ¶ж— йңҖжҠҖжңҜе®Ўжү№зҺҜиҠӮпјҢж–Ү件иҰҒжұӮд№ҹжңүжүҖзІҫз®ҖпјҢйҖӮз”ЁеӨҮжЎҲеҲ¶зҡ„ж–°дә§е“Ғе…ҘеёӮе‘Ёжңҹжҳҫи‘—зј©зҹӯпјҢиҠӮзәҰдәҶиҗҘе…»дҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡзҡ„ж—¶й—ҙжҲҗжң¬е’Ңиө„йҮ‘жҠ•е…ҘгҖӮгҖҠеҠһжі•гҖӢзҡ„е®һж–ҪеҜ№жӢүеҠЁиЎҢдёҡзҡ„жҠ•иө„е’ҢдәәжүҚеј•иҝӣд»ҘеҸҠ规иҢғдјҒдёҡиЎҢдёәйғҪиө·зқҖз§ҜжһҒдҪңз”ЁпјҢиғҪдҝғиҝӣж•ҙдёӘиЎҢдёҡеҗ‘жӣҙеҠ еҒҘеә·гҖҒжңүеәҸзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

жӯӨеӨ–пјҢеӣҪ家зӣёе…ійғЁй—Ёиҝҳзӣёз»§еҮәеҸ°дәҶгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢгҖҒгҖҠе…ідәҺдҝғиҝӣйЈҹе“Ғе·ҘдёҡеҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢд»ҘеҸҠгҖҠеӣҪж°‘иҗҘе…»и®ЎеҲ’пјҲ2017-2030е№ҙпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҢҮеҮәдәҶиҗҘе…»дҝқеҒҘйЈҹе“Ғзҡ„еҸ‘еұ•ж–№еҗ‘пјҢжҳҺзЎ®дәҶд»ҠеҗҺдёҖж®өж—¶жңҹеҶ…еӣҪж°‘иҗҘе…»е·ҘдҪңзҡ„жҢҮеҜјжҖқжғігҖҒеҹәжң¬еҺҹеҲҷгҖҒе®һж–Ҫзӯ–з•Ҙе’ҢйҮҚеӨ§иЎҢеҠЁпјҢдёәиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„зЁіеҒҘеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„ж”ҝзӯ–еҹәзЎҖ

2пјүдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҠ еҝ«пјҢжҸҗеҚҮиҗҘе…»дҝқеҒҘйЈҹе“ҒеёӮеңәйңҖжұӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ®пјҢ2022е№ҙ60еІҒеҸҠд»ҘдёҠдәәеҸЈ28004дёҮдәәпјҢеҚ е…ЁеӣҪдәәеҸЈзҡ„19.8%пјҢе…¶дёӯ65еІҒеҸҠд»ҘдёҠдәәеҸЈ20978дёҮдәәпјҢеҚ е…ЁеӣҪдәәеҸЈзҡ„14.9%гҖӮиҖҒе№ҙдәәеҸЈи§„жЁЎзҡ„дёҚж–ӯеўһеӨ§пјҢе°ҶзӣҙжҺҘжӢүеҠЁеҜ№иҗҘе…»дҝқеҒҘйЈҹе“Ғзҡ„еёӮеңәйңҖжұӮгҖӮеҗҢж—¶йҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢиҖҒе№ҙдәәиҮӘжҲ‘еҒҘеә·з®ЎзҗҶе’Ңе…»з”ҹдҝқеҒҘж„ҸиҜҶдёҚж–ӯеўһејәпјҢеҜ№еҗ„зұ»еһӢиҗҘе…»дҝқеҒҘйЈҹе“Ғзҡ„йңҖжұӮд№ҹе°Ҷи¶ҠжқҘи¶ҠеӨҡж ·еҢ–пјҢжҲ‘еӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡе°Ҷй•ҝжңҹеҸ—зӣҠдәҺжҲ‘еӣҪдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–гҖӮ

3пјүж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„еўһејәжҺЁеҠЁжң¬иЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•

йҡҸзқҖеҹҺй•ҮеҢ–ж°ҙе№ізҡ„жҸҗеҚҮгҖҒдёӯдә§йҳ¶еұӮд»ҘдёҠзҫӨдҪ“зҡ„жү©еӨ§гҖҒдәәеқҮ收е…Ҙзҡ„еўһеҠ зӯүпјҢж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№и§ӮеҝөжӯЈеңЁеҸ‘з”ҹе·ЁеӨ§ж”№еҸҳпјҢдҪ“зҺ°еңЁеҜ№ж—Ҙеёёж¶Ҳиҙ№е“Ғд»·ж јзҡ„ж•Ҹж„ҹеәҰдёӢйҷҚпјҢеҜ№иҝһй”Ғе“ҒзүҢгҖҒиҙӯзү©зҺҜеўғгҖҒе•Ҷе“ҒеҠҹиғҪзӯүиҪҜжҖ§йңҖжұӮж—ҘзӣҠеўһејәпјҢжӣҙеӨҡзҡ„еұ…ж°‘ејҖе§ӢиҝҪжұӮе®үе…ЁгҖҒеҒҘеә·зҡ„ж¶Ҳиҙ№ж–№ејҸгҖӮзҺҜеўғжұЎжҹ“пјҢз”ҹжҙ»иҠӮеҘҸеҠ еҝ«пјҢе·ҘдҪңеҺӢеҠӣпјҢйҘ®йЈҹдёҚ规еҫӢд»ҘеҸҠзјәд№ҸиҝҗеҠЁзӯүеӨҡз§Қз»јеҗҲеӣ зҙ еҲәжҝҖдәҶеӣҪеҶ…ж¶Ҳиҙ№иҖ…иЎҘе……иҗҘе…»гҖҒеўһејәдҪ“иҙЁзҡ„ж¶Ҳиҙ№йңҖжұӮпјӣйҡҸзқҖдәә们з”ҹжҙ»е“ҒиҙЁзҡ„жҸҗй«ҳпјҢиҮӘжҲ‘дҝқеҒҘж„ҸиҜҶзҡ„еўһејәпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…дјҡеҠ еӨ§еңЁеҒҘеә·ж–№йқўзҡ„жҠ•иө„пјҢж»ӢиЎҘе…»з”ҹдә§е“Ғж¶Ҳиҙ№д»Һд»ҘзӨје“Ғж¶Ҳиҙ№дёәдё»иҪ¬дёәд»ҘиҮӘз”Ёдёәдё»гҖӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж¶Ҳиҙ№ж”ҜеҮәдҝқжҢҒзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢд»Һ2014е№ҙ1045е…ғеўһеҠ иҮі2022е№ҙ2120е…ғпјҢеҚ дәәеқҮж¶Ҳиҙ№жҖ»ж”ҜеҮәзҡ„жҜ”дҫӢд№ҹд»Һ6.90%жҸҗеҚҮиҮі8.6%гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№іе’Ңж¶Ҳиҙ№ж„ҸиҜҶдёҚж–ӯжҸҗй«ҳпјҢз”ҹжҙ»зҺҜеўғеҸҠз”ҹжҙ»ж–№ејҸеҸ‘з”ҹе·ЁеӨ§еҸҳеҢ–пјҢдәә们еҜ№з”ҹжҙ»иҙЁйҮҸзҡ„иҝҪжұӮж—ҘзӣҠжҸҗй«ҳпјҢеҜ№иҮӘиә«зҡ„еҒҘеә·д№ҹдјҡж—ҘзӣҠе…іжіЁпјҢж„ҝж„Ҹе°ҶжӣҙеӨҡзҡ„ж”ҜеҮәз”ЁдәҺиҮӘиә«зҡ„еҢ»з–—дҝқеҒҘжҠ•е…ҘпјҢиҝҷе°ҶжҺЁеҠЁж•ҙдёӘиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

1пјүиЎҢдёҡз ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢеҲ¶зәҰзқҖиЎҢдёҡеҸ‘еұ•

е°Ҫз®ЎжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдҝқжҢҒзқҖиҫғеҝ«зҡ„еўһй•ҝпјҢдҪҶдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…еӨ§йғЁеҲҶдјҒдёҡеңЁиө„йҮ‘е®һеҠӣгҖҒжҠҖжңҜж°ҙе№іеҸҠз ”еҸ‘иғҪеҠӣзӯүж–№йқўд»Қ然еӯҳеңЁиҫғеӨ§е·®и·қпјҢиҫғе°‘зҡ„з ”еҸ‘жҠ•е…ҘйҖ жҲҗдә§е“Ғе·®ејӮеҢ–дёҚи¶ігҖҒдјҒдёҡж ёеҝғз«һдәүеҠӣиҫғдҪҺдё”з«һдәүж— еәҸпјҢдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰзқҖиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

2пјүе…¬дј—дә§е“Ғи®ӨзҹҘеәҰзјәеӨұдёҺе•Ҷ家иҷҡеҒҮе®Јдј

й•ҝжңҹд»ҘжқҘпјҢе…¬дј—зјәд№ҸеҜ№дәҺиҗҘе…»зҹҘиҜҶзҡ„и®ӨзҹҘи·Ҝеҫ„пјҢеҜјиҮҙе…¬дј—еҜ№дҝқеҒҘйЈҹе“Ғзҡ„и®ӨзҹҘеәҰзјәеӨұгҖӮеҸҰеӨ–пјҢиҝ‘е№ҙжқҘпјҢиЎҢдёҡеҶ…йғЁеҲҶдјҒдёҡеҜ№е…¶дә§е“ҒиҝӣиЎҢдәҶдёҚе®һе®Јдј пјҢ并дёҖеәҰеј•еҸ‘е…¬дј—зҡ„дҝЎд»»еҚұжңәпјҢе…¬дј—и®ӨзҹҘеәҰиҫғдҪҺеҸҠи®ӨзҹҘиҜҜеҢәеҸҜиғҪжҲҗдёәеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„дёҚеҲ©еҪұе“Қеӣ зҙ гҖӮжӯӨеӨ–пјҢдҝқеҒҘйЈҹе“ҒдјҒдёҡе№ҝе‘Ҡе®Јдј дё»иҰҒеӯҳеңЁеӨёеӨ§е…¶иҜҚзҡ„й—®йўҳгҖӮдёҖдәӣдҝқеҒҘйЈҹе“ҒдјҒдёҡеҲ»ж„ҸеӨёеӨ§е…¶дә§е“Ғзҡ„дҪңз”ЁжңәзҗҶе’ҢеҠҹж•ҲпјҢдә§е“ҒиҜҙжҳҺд№Ұе’Ңж ҮзӯҫдёҚжҢүжү№еҮҶеҶ…е®№еҚ°еҲ¶пјҢж“…иҮӘеўһеҠ дҝқеҒҘеҠҹиғҪжү©еӨ§йҖӮз”ЁдәәзҫӨпјҢеҸҳжӣҙдҪҝз”Ёж–№жі•е’ҢйЈҹз”ЁйҮҸпјҢж··ж·ҶдәҶйЈҹе“Ғе’ҢиҚҜе“Ғзҡ„з•ҢйҷҗгҖӮиҝҷдәӣиҷҡеҒҮе№ҝе‘ҠеҪұе“ҚдәҶж¶Ҳиҙ№иҖ…еҜ№дҝқеҒҘйЈҹе“Ғзҡ„дҝЎд»»пјҢ并йҖ жҲҗдәҶдёҚиүҜзҡ„жҒ¶жҖ§з«һдәүгҖӮ

дёүгҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡеЈҒеһ’еҲҶжһҗ

1гҖҒж”ҝзӯ–еЈҒеһ’еҲҶжһҗ

жҲ‘еӣҪеңЁдҝқеҒҘйЈҹе“Ғзҡ„еҺҹж–ҷдҪҝз”ЁгҖҒдә§е“ҒеҮҶе…ҘгҖҒз”ҹдә§пјҲжқЎд»¶пјүи®ёеҸҜгҖҒдә§е“ҒжөҒйҖҡгҖҒе№ҝе‘ҠеҸ‘еёғзӯүж–№йқўеҲ¶е®ҡдәҶдёҖзі»еҲ—жі•еҫӢ法规пјҢд»ҘеҠ ејәеҜ№иЎҢдёҡзҡ„зӣ‘з®ЎгҖӮгҖҠдҝқеҒҘйЈҹе“ҒжіЁеҶҢдёҺеӨҮжЎҲз®ЎзҗҶеҠһжі•гҖӢпјҲ2016е№ҙ7жңҲ1ж—Ҙж–ҪиЎҢпјүеҮәеҸ°еҗҺпјҢжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡиҝӣе…ҘвҖңжіЁеҶҢеҲ¶вҖқдёҺвҖңеӨҮжЎҲеҲ¶вҖқеҸҢиҪЁе№¶иЎҢж—¶д»ЈгҖӮж №жҚ®жіЁеҶҢз®ЎзҗҶзҡ„иҰҒжұӮпјҢз”іиҜ·дҝқеҒҘйЈҹе“ҒжіЁеҶҢйңҖиҰҒз»ҸеҺҶжҸҗдәӨз”іиҜ·иө„ж–ҷпјҲеҢ…жӢ¬дә§е“Ғз ”еҸ‘жҠҘе‘ҠгҖҒдә§е“Ғй…Қж–№жқҗж–ҷгҖҒдә§е“Ғз”ҹдә§е·Ҙиүәжқҗж–ҷгҖҒе®үе…ЁжҖ§е’ҢдҝқеҒҘеҠҹиғҪиҜ„д»·жқҗж–ҷзӯүпјүгҖҒ专家иҜ„е®ЎгҖҒзҺ°еңәж ёжҹҘпјҢжЈҖжөӢжңәжһ„жЈҖжөӢзӯүдёҖзі»еҲ—жөҒзЁӢпјҢйҖҡеёёиҖ—ж—¶иҫғй•ҝпјӣж №жҚ®еӨҮжЎҲз®ЎзҗҶзҡ„иҰҒжұӮпјҢз”іиҜ·дҝқеҒҘйЈҹе“ҒеӨҮжЎҲзҡ„дё»дҪ“еә”еҪ“жҳҜдҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡжҲ–еҺҹжіЁеҶҢдәәпјҢдёҚе…·еӨҮз”ҹдә§иғҪеҠӣзҡ„дјҒдёҡж— жі•еҶҚеҸ–еҫ—зӣёе…ідә§е“Ғзҡ„еӨҮжЎҲи®ёеҸҜгҖӮ

жӯӨеӨ–пјҢж №жҚ®гҖҠйЈҹе“Ғз”ҹдә§и®ёеҸҜе®ЎжҹҘйҖҡеҲҷгҖӢгҖҒгҖҠдҝқеҒҘйЈҹе“ҒиүҜеҘҪз”ҹдә§и§„иҢғгҖӢе’ҢгҖҠдҝқеҒҘйЈҹе“Ғз”ҹдә§и®ёеҸҜе®ЎжҹҘз»ҶеҲҷгҖӢзҡ„иҰҒжұӮпјҢдҝқеҒҘйЈҹе“Ғз”ҹдә§еңәжүҖеә”еҪ“еҗҲзҗҶеёғеұҖпјҢжҙҒеҮҖиҪҰй—ҙеә”з¬ҰеҗҲдҝқеҒҘйЈҹе“ҒиүҜеҘҪз”ҹдә§и§„иҢғиҰҒжұӮпјӣдҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡиҝҳеә”е…·еӨҮдёҺз”ҹдә§е·ҘиүәзӣёйҖӮеә”зҡ„з”ҹдә§и®ҫеӨҮгҖҒжё…жҷ°е®Ңж•ҙзҡ„з”ҹдә§иҝҮзЁӢгҖҒе®Ңе–„зҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»е’ҢдёҘж јзҡ„жЈҖжөӢзі»з»ҹпјҢзЎ®дҝқжңҖз»Ҳдә§е“ҒиҙЁйҮҸз¬ҰеҗҲ法规иҰҒжұӮгҖӮеӣ жӯӨпјҢдә§е“ҒеҸҠеёӮеңәеҮҶе…ҘжҳҜиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒ规模еҢ–еЈҒеһ’еҲҶжһҗ

еңЁдҝқеҒҘйЈҹе“ҒиЎҢдёҡпјҢ规模иҫғеӨ§зҡ„дјҒдёҡе…·жңүжҳҫи‘—зҡ„дјҳеҠҝгҖӮйҰ–е…ҲпјҢиҫғеӨ§и§„жЁЎзҡ„дјҒдёҡжңүе……иЈ•зҡ„з”ҹдә§иғҪеҠӣпјҢеҸҜд»ҘеҗҢж—¶ж»Ўи¶іеӨҡдёӘе®ўжҲ·зҡ„ејҖеҸ‘гҖҒиҜ•еҲ¶ж–°дә§е“Ғзҡ„йңҖжұӮпјҢжңүеҲ©дәҺдјҒдёҡеӮЁеӨҮжӣҙеӨҡжҠҖжңҜе’Ңй…Қж–№пјӣе…¶ж¬ЎпјҢиҫғеӨ§и§„жЁЎзҡ„дјҒдёҡеҸҜд»ҘеңЁзҹӯж—¶й—ҙе®ҢжҲҗеӨ§и§„жЁЎзҡ„и®ўеҚ•пјҢж»Ўи¶іеӨ§е®ўжҲ·еңЁе“Қеә”йҖҹеәҰдёҠзҡ„йңҖжұӮпјҢеҗҢж—¶еңЁз”ҹдә§ж•ҲзҺҮгҖҒйҮҮиҙӯжҲҗжң¬гҖҒз®ЎзҗҶиҙ№з”ЁдёҠиғҪиҺ·еҫ—规模дјҳеҠҝпјҢиҖҢж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҪўжҲҗ规模еҢ–дјҳеҠҝгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’еҲҶжһҗ

зӣ®еүҚпјҢдҝқеҒҘйЈҹе“Ғжү№еҮҶиҜҒд№Ұзҡ„з”іиҜ·дёҖиҲ¬йңҖиҰҒ2-3е№ҙж—¶й—ҙпјҢиҖҢдҝқеҒҘйЈҹе“ҒеӨҮжЎҲеҮӯиҜҒд»Һй…Қж–№з ”з©¶еҲ°е®ҢжҲҗеӨҮжЎҲд№ҹйңҖиҰҒ3-5дёӘжңҲж—¶й—ҙпјҢжңҹй—ҙиҝҳйңҖиҰҒиҝӣиЎҢеӨ§йҮҸзҡ„з ”з©¶дёҺе®һйӘҢпјҢеҢ…жӢ¬дә§е“Ғй…Қж–№з ”з©¶гҖҒдә§е“ҒиҙЁйҮҸж ҮеҮҶз ”з©¶гҖҒз”ҹдә§е·Ҙиүәз ”з©¶гҖҒеҠҹж•ҲйӘҢиҜҒгҖҒзЁіе®ҡжҖ§жөӢйӘҢзӯүпјҢиҝҷеҜ№дјҒдёҡзҡ„з ”еҸ‘ж°ҙе№ігҖҒз»ҸйӘҢз§ҜзҙҜгҖҒиө„жң¬е®һеҠӣд»ҘеҸҠзӣёе…ідә§е“Ғзҡ„з”ҹдә§иғҪеҠӣеқҮжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢз”ұдәҺдҝқеҒҘйЈҹе“ҒеёӮеңәеӯҳеңЁеҸҳеҢ–иҫғеҝ«зҡ„зү№еҫҒпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯзҡ„и·ҹиёӘеёӮеңәеҸҳеҢ–пјҢиҝ…йҖҹе“Қеә”并ејҖеҸ‘еҮәз¬ҰеҗҲж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„дә§е“ҒпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡе…·еӨҮиҫғејәзҡ„з ”еҸ‘иғҪеҠӣгҖӮз»јдёҠпјҢжң¬иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

4гҖҒе®ўжҲ·еҸҠй”Җе”®жё йҒ“еЈҒеһ’еҲҶжһҗ

дҝқеҒҘйЈҹе“Ғзҡ„е®үе…ЁдёҺдәә们зҡ„еҒҘеә·е®үе…ЁжҒҜжҒҜзӣёе…іпјҢе“ҒзүҢиҝҗиҗҘе•ҶеңЁйҖүжӢ©еҗҲеҗҢз”ҹдә§дјҒдёҡж—¶пјҢеҫҖеҫҖдјҡеҜ№е…¶дә§е“ҒиҙЁйҮҸгҖҒ规模еҢ–з”ҹдә§иғҪеҠӣгҖҒз ”еҸ‘е®һеҠӣзӯүиҝӣиЎҢе…Ёж–№дҪҚзҡ„иҖғеҜҹпјҢиӢҘйқһдә§е“ҒиҙЁйҮҸй—®йўҳпјҢдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўз”ҹдә§е•ҶгҖӮеҜ№иҮӘдё»е“ҒзүҢиҝҗиҗҘдјҒдёҡиҖҢиЁҖпјҢзӣ®еүҚзәҝдёӢй”Җе”®жё йҒ“дё»иҰҒжҳҜиҚҜеә—е’Ңе•Ҷи¶…пјҢдјҳиҙЁжё йҒ“иө„жәҗжҳҜжңүйҷҗзҡ„пјҢе…Ҳиҝӣе…Ҙзҡ„дјҒдёҡдёҺжё йҒ“е•ҶеңЁй•ҝжңҹеҗҲдҪңдёӯе·Із»ҸеҪўжҲҗдәҶиүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢеҚ жҚ®дәҶжңүеҲ©дҪҚзҪ®пјҢйқўеҜ№еәһеӨ§зҡ„й”Җе”®зҪ‘з»ңе’ҢеӨҚжқӮзҡ„еёӮеңәз®ЎзҗҶпјҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗиҺ·е®ўдјҳеҠҝгҖӮ

еӣӣгҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

жҲ‘еӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•е·Із»ҸеҪўжҲҗдәҶдёҖе®ҡзҡ„规模гҖӮд»Һз«һдәүж јеұҖжқҘзңӢпјҢеӣҪеҶ…дҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§е“Ғе“Ғз§Қдј—еӨҡпјҢд»ҺдәӢдҝқеҒҘйЈҹе“Ғз”ҹдә§зҡ„еёӮеңәеҸӮдёҺиҖ…дё»иҰҒжңүдёӨзұ»пјҡдёҖзұ»жҳҜзјәд№ҸиҮӘдё»е“ҒзүҢгҖҒдё“й—Ёд»ҺдәӢеҗҲеҗҢз”ҹдә§зҡ„дјҒдёҡпјҢиҝҷзұ»дјҒдёҡжіЁйҮҚеүҚз«Ҝзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒиҙЁйҮҸжҺ§еҲ¶еҸҠдҫӣеә”й“ҫз®ЎзҗҶпјҢдё»иҰҒй…ҚеҘ—жңҚеҠЎдәҺеӣҪеҶ…еӨ–е“ҒзүҢиҝҗиҗҘе•ҶпјӣеҸҰдёҖзұ»еҲҷжҳҜеҗҢж—¶е…·еӨҮз ”еҸ‘гҖҒз”ҹдә§гҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒдҫӣеә”й“ҫз®ЎзҗҶд»ҘеҸҠй”Җе”®иғҪеҠӣзҡ„ж··еҗҲеһӢдјҒдёҡпјҢиҝҷзұ»дјҒдёҡдә§дёҡй“ҫе®Ңе–„пјҢиғҪеҸҠж—¶ж №жҚ®з»Ҳз«Ҝзҡ„ж¶Ҳиҙ№йңҖжұӮи°ғж•ҙиҮӘиә«дә§е“Ғз»“жһ„пјҢдҝқиҜҒдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺеёӮеңәйңҖжұӮзҡ„еҗҢжӯҘпјҢе…·еӨҮиҫғејәзҡ„з«һдәүдјҳеҠҝгҖӮ

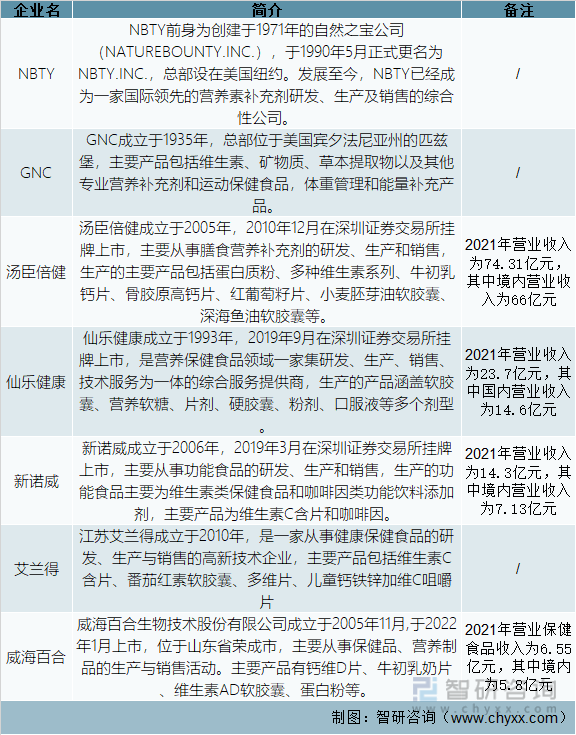

дҝқеҒҘйЈҹе“ҒиЎҢдёҡйғЁеҲҶйўҶе…ҲдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”дә§дёҡзҷҫ科

ж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡз«һдәүиҫғдёәе……еҲҶпјҢеёӮеңәеҢ–зЁӢеәҰй«ҳпјҢеҸӮдёҺдјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдјҒдёҡй—ҙз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖиҗҘе…»дҝқеҒҘйЈҹе“ҒеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡж•ҙеҗҲйҖҗжёҗејҖе§ӢпјҢдјҳз§ҖдјҒдёҡеҠ йҖҹжү©еј пјҢдёҖдәӣеӨ§дёӯеһӢдјҒдёҡйҖҡиҝҮе»әз«Ӣз ”еҸ‘дёӯеҝғжҲ–еҠ еӨ§е“ҒзүҢжҠ•е…ҘжҸҗеҚҮз«һдәүеҠӣпјҢиҺ·еҫ—дәҶжӣҙеӨ§зҡ„еёӮеңәд»ҪйўқпјҢиЎҢдёҡйӣҶдёӯеәҰејҖе§ӢйҖҗжӯҘдёҠеҚҮпјҢдә§дёҡз»“жһ„йҖҗжӯҘдјҳеҢ–пјҢиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡе‘ҲзҺ°еҮәиүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ

дә”гҖҒдҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

жҲ‘еӣҪеҪ“еүҚжӯЈеңЁжӯҘе…ҘиҖҒйҫ„еҢ–зӨҫдјҡпјҢжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪ60еІҒеҸҠд»ҘдёҠиҖҒе№ҙдәәиҫҫеҲ°2.80дәҝпјҢеҚ жҖ»дәәеҸЈзҡ„19.8%гҖӮеҒҘеә·зҠ¶еҶөжҖ»дҪ“дёҚе®№д№җи§ӮгҖӮдәҡеҒҘеә·дәәзҫӨйҮҢдёӯйқ’е№ҙзҫӨдҪ“ж•°йҮҸеўһеӨ§, 并жңүе№ҙиҪ»еҢ–и¶ӢеҠҝгҖӮиҖҒгҖҒдёӯгҖҒйқ’3дёӘд»Јйҷ…дәәзҫӨзҡ„еҒҘеә·й—®йўҳ, д»ҘеҸҠе©ҙе№јз«ҘзҫӨдҪ“иҗҘе…»иЎҘе……йңҖжұӮ, еӮ¬з”ҹдәҶеәһеӨ§зҡ„дҝқеҒҘйЈҹе“ҒеёӮеңәйңҖжұӮгҖӮжҲ‘еӣҪдҝқеҒҘйЈҹе“ҒеёӮеңәдё»иҰҒе‘ҲзҺ°еҮәд»ҘдёӢеҸ‘еұ•и¶ӢеҠҝпјҡ

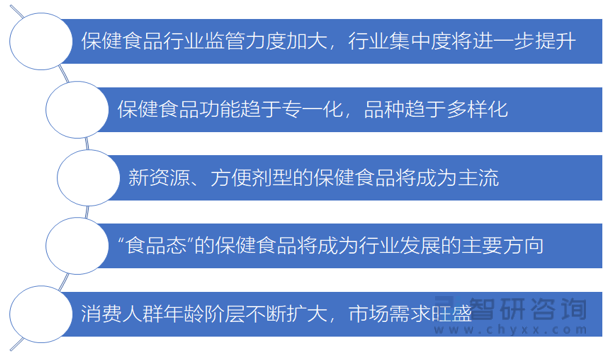

пјҲ1пјүдҝқеҒҘйЈҹе“ҒиЎҢдёҡзӣ‘з®ЎеҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ

з”ұвҖңжқғеҒҘдәӢ件вҖқжүҖеј•еҸ‘зҡ„иҙҹйқўиҲҶжғ…дҝғдҪҝиЎҢдёҡдё»з®ЎйғЁй—ЁеҜ№дҝқеҒҘйЈҹе“ҒиЎҢдёҡејҖеұ•дәҶдёҖзі»еҲ—зӣ‘з®ЎиЎҢеҠЁгҖҒйўҒеёғзӣёе…іжі•еҫӢ法规пјҢиЎҢдёҡзӣ‘з®ЎеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮйҡҸзқҖжі•еҫӢ法规зҡ„ж—ҘиҮ»е®Ңе–„пјҢж•ҙдёӘдҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„зӣ‘з®Ўж—Ҙи¶Ӣ规иҢғпјҢиҝҷе°ҶжңүеҠ©дәҺи§ЈеҶідҝқеҒҘйЈҹе“ҒиЎҢдёҡзӣ‘з®Ўж··д№ұзҡ„еұҖйқўпјҢеҠ йҖҹиЎҢдёҡйӣҶдёӯеҢ–并дёәиЎҢдёҡзҡ„й•ҝжңҹеҒҘеә·еҸ‘еұ•дҝқй©ҫжҠӨиҲӘгҖӮ

пјҲ2пјүдҝқеҒҘйЈҹе“ҒеҠҹиғҪи¶ӢдәҺдё“дёҖеҢ–пјҢе“Ғз§Қи¶ӢдәҺеӨҡж ·еҢ–

йҡҸзқҖдҝқеҒҘйЈҹе“ҒдјҒдёҡеҜ№дҝқеҒҘзҹҘиҜҶзҡ„е®Јдј еҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢд»ҘеҸҠдәә们иҺ·еҫ—дҝқеҒҘйЈҹе“ҒзҹҘиҜҶжё йҒ“зҡ„еўһеӨҡпјҢж¶Ҳиҙ№иҖ…еҜ№дҝқеҒҘйЈҹе“Ғзҡ„и®ӨиҜҶи¶ҠжқҘи¶Ҡе…ЁйқўпјҢж¶Ҳиҙ№зҗҶеҝөи¶ҠжқҘи¶ҠжҲҗзҶҹпјҢжӣҙеҖҫеҗ‘дәҺйҖүжӢ©еҠҹиғҪдё“дёҖеҢ–зҡ„дҝқеҒҘйЈҹе“ҒгҖӮиҝҷз§Қж¶Ҳиҙ№зҗҶеҝөзҡ„еҸҳеҢ–еҜјиҮҙдҝқеҒҘйЈҹе“Ғз”ҹдә§дјҒдёҡиҪ¬иҖҢйҮҚи§ҶдҝқеҒҘйЈҹе“ҒеҠҹиғҪеҲҶж•ЈеҢ–е’ҢеҚ•з§ҚдҝқеҒҘйЈҹе“ҒеҠҹиғҪдё“дёҖеҢ–гҖӮеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺдҝқеҒҘйЈҹе“ҒйңҖжұӮзҡ„еӨҡе…ғеҢ–д№ҹе°ҶеёҰеҠЁдә§е“Ғзҡ„еӨҡж ·еҢ–гҖӮ

пјҲ3пјүж–°иө„жәҗгҖҒж–№дҫҝеүӮеһӢзҡ„дҝқеҒҘйЈҹе“Ғе°ҶжҲҗдёәдё»жөҒ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҲӣж–°пјҢеҲ©з”Ёж–°иө„жәҗпјҲеҰӮжӨҚзү©жҖ§иҪҜиғ¶еӣҠжқҗж–ҷзӯүпјүејҖеҸ‘ж–°зҡ„дҝқеҒҘйЈҹе“Ғд»Ҙж»Ўи¶ідәә们зҡ„йңҖиҰҒе°ҶжҳҜжңӘжқҘдҝқеҒҘйЈҹе“ҒеҸ‘еұ•зҡ„дёҖеӨ§и¶ӢеҠҝгҖӮеҗҢж—¶пјҢйҡҸзқҖз”ҹжҙ»иҠӮеҘҸзҡ„дёҚж–ӯеҠ еҝ«пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәеҖҫеҗ‘дәҺйҖүжӢ©жҗәеёҰдҫҝеҲ©гҖҒжңҚз”Ёж•°йҮҸеҸҜжҺ§зҡ„дҝқеҒҘйЈҹе“ҒгҖӮ

пјҲ4пјүвҖңйЈҹе“ҒжҖҒвҖқзҡ„дҝқеҒҘйЈҹе“Ғе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘

жҲ‘еӣҪдј з»ҹзҡ„дҝқеҒҘйЈҹе“ҒеүӮеһӢд»ҘзүҮеүӮгҖҒиғ¶еӣҠзӯүеүӮеһӢдёәдё»пјҢиҖҢеңЁж¬§зҫҺе’Ңж—Ҙжң¬зӯүеҸ‘иҫҫеёӮеңәпјҢдә§е“ҒеҪўжҖҒжӣҙеҠ еӨҡж ·еҢ–пјҢйЈҹе“ҒеҪўжҖҒзҡ„иҪҜзі–гҖҒзІүеүӮгҖҒеҠҹиғҪйҘ®е“ҒжҳҜеёёи§ҒеүӮеһӢгҖӮеңЁдҝқеҒҘйЈҹе“Ғж¶Ҳиҙ№дәәзҫӨжҷ®еҸҠеҢ–е’Ңе№ҙиҪ»еҢ–зҡ„иғҢжҷҜдёӢпјҢе…је…·е®үе…ЁгҖҒж–№дҫҝгҖҒжңүж•ҲзӯүдјҳзӮ№зҡ„йЈҹе“ҒжҖҒдҝқеҒҘйЈҹе“Ғе°ҶжӣҙеҸ—ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢжҳҜиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘д№ӢдёҖгҖӮеҗҢж—¶пјҢйЈҹе“ҒжҖҒзҡ„дҝқеҒҘйЈҹе“Ғд№ҹжңүеҲ©дәҺдҝғиҝӣж¶Ҳиҙ№иҖ…еҪўжҲҗд№ жғҜжҖ§ж¶Ҳиҙ№пјҢдҪҝдҝқеҒҘйЈҹе“ҒйҖҗжёҗжҲҗдёәе…¶ж—Ҙеёёз”ҹжҙ»зҡ„дёҖйғЁеҲҶпјҢдҝғиҝӣдҝқеҒҘйЈҹе“ҒеёӮеңәзҡ„й•ҝжңҹеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ5пјүж¶Ҳиҙ№дәәзҫӨе№ҙйҫ„йҳ¶еұӮдёҚж–ӯжү©еӨ§пјҢеёӮеңәйңҖжұӮж—әзӣӣ

жҲ‘еӣҪдј з»ҹдҝқеҒҘйЈҹе“Ғзҡ„ж¶Ҳиҙ№дәәзҫӨд»ҘдёӯиҖҒе№ҙдәәзҫӨдёәдё»гҖӮйҡҸзқҖдёӯеӣҪзӨҫдјҡзҡ„иҖҒйҫ„еҢ–и¶ӢеҠҝдёҚж–ӯеҠ еҝ«пјҢиҖҒйҫ„дәәеҸЈи§„жЁЎдёҚж–ӯеўһй•ҝпјҢд»ҘеҸҠдәә们养з”ҹгҖҒдҝқеҒҘж„ҸиҜҶдёҚж–ӯеўһејәпјҢдҝқеҒҘйЈҹе“Ғж¶Ҳиҙ№йңҖжұӮзЁіжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ҹжҙ»ж–№ејҸзҡ„ж”№еҸҳе’ҢеҒҘеә·зҗҶеҝөзҡ„жҷ®еҸҠпјҢдҝқеҒҘйЈҹе“Ғж¶Ҳиҙ№дәәзҫӨе№ҙйҫ„йҳ¶еұӮдёҚж–ӯжү©еӨ§пјҢдёӯйқ’е№ҙдәәзҫӨеҜ№дәҺдҝқеҒҘйЈҹе“Ғзҡ„ж¶Ҳиҙ№йңҖжұӮдәҰеңЁеҝ«йҖҹдёҠеҚҮпјҢеёӮеңәйңҖжұӮж—әзӣӣгҖӮ

дҝқеҒҘйЈҹе“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗ жҷәз ”дә§дёҡзҷҫ科

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡеёӮеңәиҝҗиҗҘжЁЎејҸеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡеёӮеңәиҝҗиҗҘжЁЎејҸеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡеёӮеңәиҝҗиҗҘжЁЎејҸеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҗҘе…»дҝқеҒҘйЈҹе“Ғдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡиҝҗиЎҢеүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдҝқеҒҘйЈҹе“ҒиЎҢдёҡдә§дёҡй“ҫгҖҒиЎҢдёҡж”ҝзӯ–гҖҒиЎҢдёҡжғ…еҶөгҖҒз«һдәүж јеұҖе’ҢйҮҚзӮ№дјҒдёҡгҖҒеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)