ж‘ҳиҰҒпјҡ

дёҖгҖҒж”ҝзӯ–пјҡж”ҝзӯ–еј•еҜјй’ўй“ҒиЎҢдёҡз»ҝиүІеҢ–еҸ‘еұ•пјҢйҮҚзӮ№еҸ‘еұ•й«ҳе“ҒиҙЁзү№ж®Ҡй’ў

йҡҸзқҖжҲ‘еӣҪвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҸҗеҮәпјҢдёҖзі»еҲ—иҠӮиғҪеҮҸжҺ’ж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢй’ўй“Ғе·ҘдёҡжҳҜиҠӮиғҪеҮҸжҺ’еҸ‘еұ•дёӯйҮҚзӮ№е…іжіЁзҡ„иЎҢдёҡд№ӢдёҖгҖӮ2022е№ҙпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒе·ҘдҝЎйғЁзӯүзӣёе…ійғЁй—ЁеӨҡж¬ЎеҮәеҸ°ж”ҝзӯ–жҸҗеҮәиҰҒдҝғиҝӣй’ўй“ҒиЎҢдёҡзҡ„з»ҝиүІеҢ–з”ҹдә§пјҢе®Ңе–„еәҹж—§й’ўй“Ғиө„жәҗеӣһ收дҪ“зі»гҖӮеҸҰеӨ–пјҢеңЁжҲ‘еӣҪж”ҝзӯ–зҡ„йј“еҠұе’Ңжү¶жҢҒд№ӢдёӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйҖҗжӯҘеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢпјҢиҖҢй’ўй“ҒдҪңдёәеҲ¶йҖ дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢйҡҸзқҖеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢе…¶дә§е“ҒжҖ§иғҪе’Ңе“ҒиҙЁйңҖжұӮд№ҹе°ҶжңүжүҖжҸҗеҚҮпјҢе°ҶжҺЁеҠЁй’ўй“ҒиЎҢдёҡзҡ„жҸҗиҙЁеҚҮзә§гҖӮ

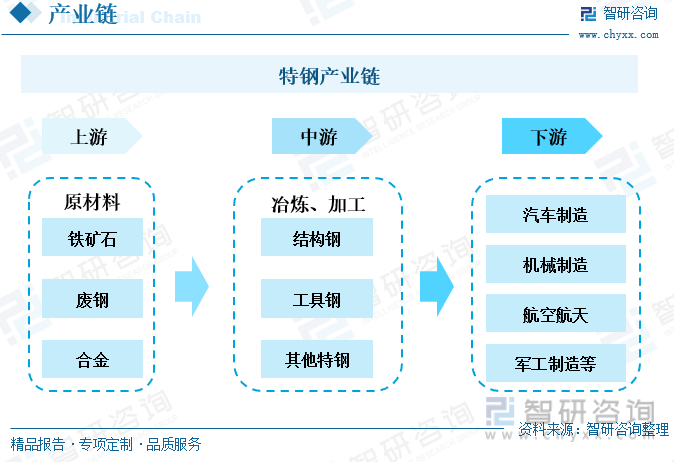

дәҢгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷиҝӣеҸЈдҫқиө–еәҰй«ҳпјҢдёӢжёёжұҪиҪҰеёӮеңәеӣһжҡ–

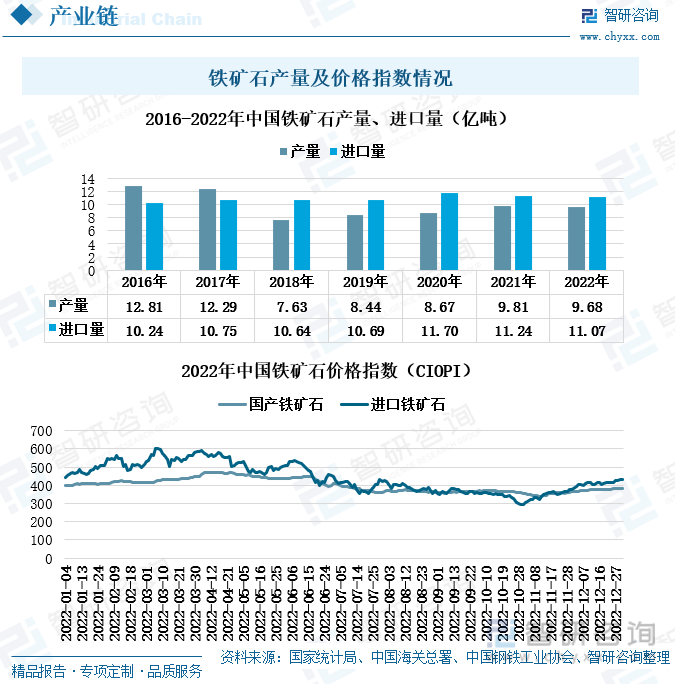

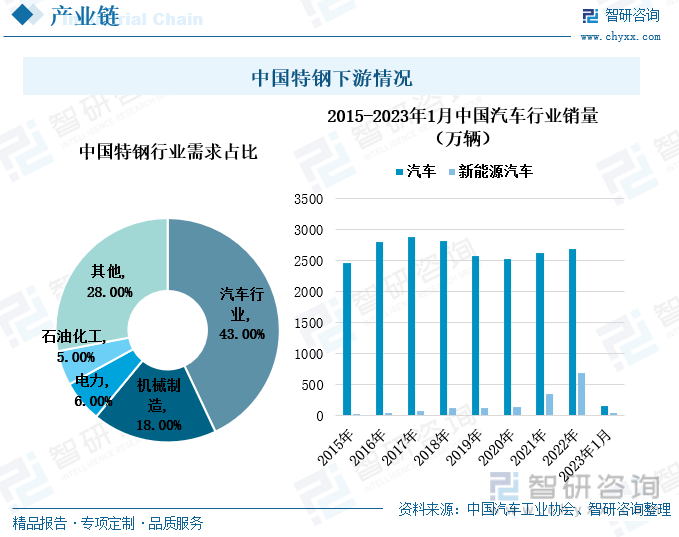

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„дә§йҮҸеўһй•ҝи¶ӢеҠҝиҫғејұпјҢдё»иҰҒжҳҜеҸ—еҲ°еӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„йҷҗеҲ¶пјҢдә§иғҪжү©еј еҸ—йҷҗгҖӮж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„иҝӣеҸЈдҫқиө–еәҰиҫғй«ҳгҖӮжҲ‘еӣҪзү№й’ўиЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёйңҖжұӮжҳҜжұҪиҪҰиЎҢдёҡпјҢжұҪиҪҰзҡ„иҪҙжүҝгҖҒз”өжұ гҖҒжҺ’ж°”з®Ўд»ҘеҸҠжұҪиҪҰиҪҰиә«зӯүдј—еӨҡйӣ¶йғЁд»¶йғҪйңҖиҰҒз”ЁеҲ°зү№й’ўпјҢжұҪиҪҰиЎҢдёҡзҡ„зү№й’ўйңҖжұӮйҮҸеҚ еҲ°зү№й’ўдёӢжёёеёӮеңәзҡ„43%гҖӮ2021е№ҙејҖе§ӢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„й”ҖйҮҸйҮҚеӣһдёҠж¶Ёи¶ӢеҠҝгҖӮ

дёүгҖҒдә§дёҡзҺ°зҠ¶пјҡзү№й’ўеёӮеңәжү©еј и¶ӢеҠҝзЁіе®ҡпјҢд»·ж јжӯўи·ҢеӣһеҚҮ

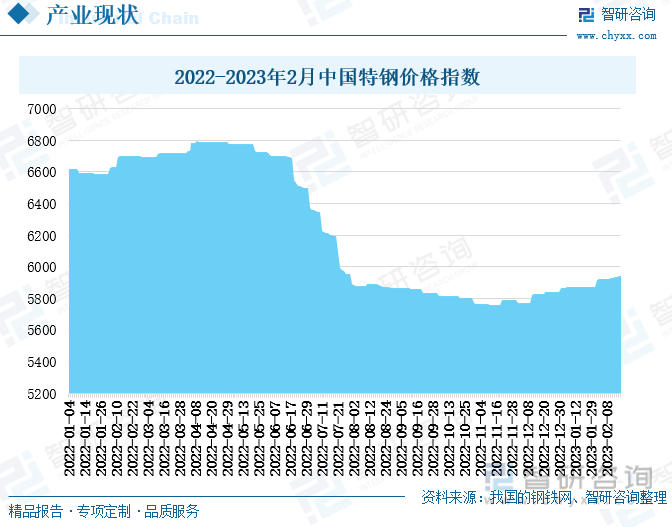

ж•ҙдҪ“жқҘзңӢпјҢиҝ‘дәӣе№ҙжҲ‘еӣҪзү№й’ўеёӮеңәзҡ„дә§йҮҸе’ҢеёӮеңә规模еўһеҠҝзЁіе®ҡгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒеҶӣе·ҘгҖҒиҲӘз©әиҲӘеӨ©зӯүеҲ¶йҖ дёҡеҝ«йҖҹеҸ‘еұ•пјҢжӢүеҠЁзү№й’ўйңҖжұӮеўһеӨҡгҖӮ2022е№ҙ6жңҲдёӢж—¬ејҖе§ӢпјҢжҲ‘еӣҪзү№й’ўзҡ„д»·ж јжҢҮж•°жҢҒз»ӯдёӢи·ҢпјҢдё”дёӢйҷҚе№…еәҰиҫғеӨ§гҖҒйҷҚйҖҹиҫғеҝ«гҖӮеҲ°2023е№ҙпјҢз–«жғ…ж”ҝзӯ–ж”ҫејҖпјҢз»ҸжөҺеӣһжҡ–йҖҹеәҰеҠ еҝ«пјҢжҲ‘еӣҪзү№й’ўзҡ„д»·ж јжҢҮж•°ејҖе§Ӣзј“ж…ўеӣһеҚҮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢзү№й’ўиЎҢдёҡеҠ еҝ«й«ҳиҙЁйҮҸиҪ¬еһӢеҚҮзә§

зӣ®еүҚпјҢжҲ‘еӣҪз»ҸжөҺе·ІйҖҗжӯҘз”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢе°Өе…¶жҳҜй«ҳз«ҜеҲ¶йҖ дёҡзҡ„еҸ‘еұ•еӨҮеҸ—еӣҪ家йҮҚи§ҶгҖӮиҖҢй’ўжқҗдҪңдёәеҲ¶йҖ дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢйҡҸзқҖеҲ¶йҖ дёҡзҡ„й«ҳз«ҜеҢ–еҸ‘еұ•йңҖжұӮеўһеӨҡпјҢд№ҹе°ҶеўһејәеҜ№зү№й’ўзҡ„й«ҳиҙЁйҮҸйңҖжұӮгҖӮ2022е№ҙпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүйғЁй—ЁеӨҡж¬ЎеҸ‘еёғж”ҝзӯ–жҸҗеҲ°й’ўй“ҒиЎҢдёҡзҡ„еәҹж—§зү©иө„еӣһ收еҲ©з”ЁгҖҒи¶…дҪҺжҺ’ж”ҫж”№йҖ гҖҒз»ҝиүІеҲ¶йҖ дҪ“зі»зӯүпјҢй’ўй“ҒиЎҢдёҡзҡ„иҠӮиғҪеҮҸжҺ’еҸ‘еұ•йңҖжұӮжҢҒз»ӯеўһејәпјҢз»ҝиүІеҢ–д№ҹжҳҜзү№й’ўиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

е…ій”®иҜҚпјҡ

дёҖгҖҒж”ҝзӯ–пјҡж”ҝзӯ–еј•еҜјй’ўй“ҒиЎҢдёҡз»ҝиүІеҢ–еҸ‘еұ•пјҢйҮҚзӮ№еҸ‘еұ•й«ҳе“ҒиҙЁзү№ж®Ҡй’ў

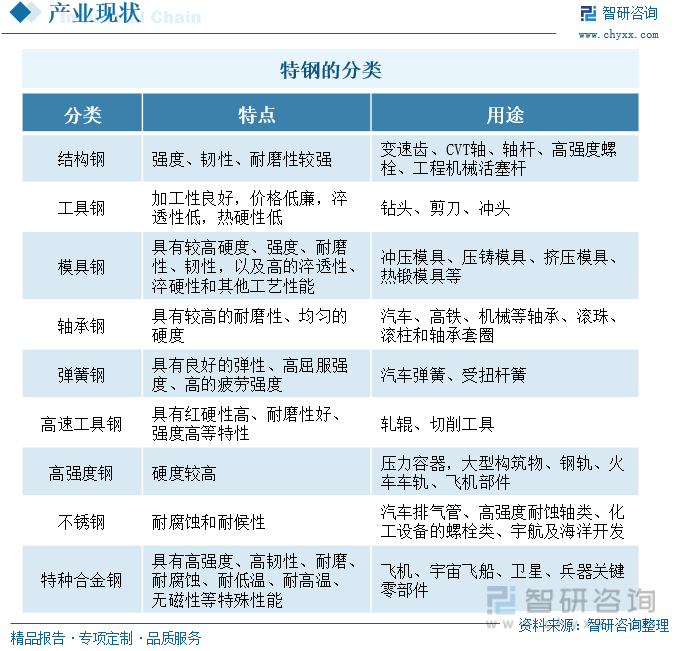

зү№й’ўпјҢеҚізү№ж®Ҡй’ўпјҢжҳҜжңәжў°гҖҒжұҪиҪҰгҖҒеҶӣе·ҘгҖҒеҢ–е·ҘгҖҒ家з”өгҖҒиҲ№иҲ¶гҖҒдәӨйҖҡгҖҒй“Ғи·Ҝд»ҘеҸҠж–°е…ҙдә§дёҡзӯүеӣҪж°‘з»ҸжөҺеӨ§йғЁеҲҶиЎҢдёҡз”Ёй’ўжңҖдё»иҰҒзҡ„й’ўзұ»гҖӮй’ўй“ҒжҳҜеҮ д№ҺжүҖжңүйҮҚе·Ҙдёҡзҡ„еҹәзЎҖдёҺж”ҜжҹұпјҢд№ҹжҳҜе»әзӯ‘зҡ„еҝ…йңҖжқҗж–ҷпјҢеӣ жӯӨй’ўй“ҒжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家综еҗҲз»ҸжөҺе®һеҠӣзҡ„йҮҚиҰҒж Үеҝ—гҖӮиҖҢй’ўй“ҒеҸҜд»ҘеҲҶдёәжҷ®й’ўе’Ңзү№й’ўпјҢдёӨиҖ…зӣёжҜ”д№ӢдёӢпјҢзү№й’ўеңЁеҺҹжқҗж–ҷгҖҒз”ҹдә§е·Ҙиүәд»ҘеҸҠй’ўй“ҒжҖ§иғҪзӯүж–№йқўйғҪжңүзқҖжӣҙй«ҳзҡ„иҰҒжұӮпјҢзү№й’ўжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家жҳҜеҗҰжҲҗдёәй’ўй“ҒејәеӣҪзҡ„йҮҚиҰҒж Үеҝ—пјҢеӣ жӯӨжҲ‘еӣҪеҚҒеҲҶйҮҚи§Ҷй’ўй“Ғе·Ҙдёҡзҡ„еҸ‘еұ•гҖӮж №жҚ®з”ЁйҖ”зҡ„дёҚеҗҢпјҢзү№й’ўеҸҜд»ҘеҲҶдёәд»ҘдёӢд№қзұ»пјҡз»“жһ„й’ўгҖҒе·Ҙе…·й’ўгҖҒжЁЎе…·й’ўгҖҒиҪҙжүҝй’ўгҖҒеј№з°§й’ўгҖҒй«ҳйҖҹе·Ҙе…·й’ўгҖҒй«ҳејәеәҰй’ўгҖҒдёҚй”Ҳй’ўгҖҒзү№з§ҚеҗҲйҮ‘й’ўгҖӮзү№й’ўзҡ„дә§е“Ғз§Қзұ»жҜ”иҫғдё°еҜҢпјҢдёҚеҗҢдә§е“Ғзҡ„жҲҗеҲҶд№ҹеӯҳеңЁзқҖдёҖе®ҡзҡ„е·®ејӮпјҢеӣ жӯӨе…¶еә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢе°Өе…¶жҳҜеңЁеҲ¶йҖ дёҡйўҶеҹҹпјҢеҹәжң¬дёҠйғҪжңүзҰ»дёҚејҖзү№й’ўзҡ„иә«еҪұпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢд»ҘеҸҠеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮпјҢеёӮеңәеҜ№жҲ‘еӣҪзү№й’ўзҡ„жҠҖжңҜгҖҒжҖ§иғҪзӯүеҗ„ж–№йқўзҡ„иҰҒжұӮд№ҹеҗҢжӯҘжҸҗеҚҮгҖӮ

й’ўй“ҒеҶ¶зӮјиҝҮзЁӢдёӯйңҖиҰҒж¶ҲиҖ—еӨ§йҮҸзҡ„иғҪжәҗе’Ңж°ҙиө„жәҗпјҢеұһдәҺй«ҳиҖ—иғҪдә§дёҡпјҢиҖҢйҡҸзқҖжҲ‘еӣҪвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҸҗеҮәпјҢдёҖзі»еҲ—иҠӮиғҪеҮҸжҺ’ж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢй’ўй“Ғе·ҘдёҡжҳҜиҠӮиғҪеҮҸжҺ’еҸ‘еұ•дёӯйҮҚзӮ№е…іжіЁзҡ„иЎҢдёҡд№ӢдёҖгҖӮ2022е№ҙпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒе·ҘдҝЎйғЁзӯүзӣёе…ійғЁй—ЁеӨҡж¬ЎеҮәеҸ°ж”ҝзӯ–жҸҗеҮәиҰҒдҝғиҝӣй’ўй“ҒиЎҢдёҡзҡ„з»ҝиүІеҢ–з”ҹдә§пјҢе®Ңе–„еәҹж—§й’ўй“Ғиө„жәҗеӣһ收дҪ“зі»гҖӮеҸҰеӨ–пјҢеңЁжҲ‘еӣҪж”ҝзӯ–зҡ„йј“еҠұе’Ңжү¶жҢҒд№ӢдёӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйҖҗжӯҘеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢпјҢиҖҢй’ўй“ҒдҪңдёәеҲ¶йҖ дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢйҡҸзқҖеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢе…¶дә§е“ҒжҖ§иғҪе’Ңе“ҒиҙЁйңҖжұӮд№ҹе°ҶжңүжүҖжҸҗеҚҮпјҢе°ҶжҺЁеҠЁй’ўй“ҒиЎҢдёҡзҡ„жҸҗиҙЁеҚҮзә§гҖӮ2022е№ҙ1жңҲпјҢе·ҘдҝЎйғЁе°ұжӣҫеҸ‘еёғгҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢе…¶дёӯжҸҗеҮәйҮҚзӮ№еҸ‘еұ•й«ҳе“ҒиҙЁзү№ж®Ҡй’ўгҖҒй«ҳз«ҜиЈ…еӨҮз”Ёзү№з§ҚеҗҲйҮ‘й’ўзӯүй’ўжқҗпјҢиҝҷе°ҶжҺЁеҠЁжҲ‘еӣҪзү№й’ўиЎҢдёҡзҡ„й«ҳиҙЁйҮҸиҪ¬еһӢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү№й’ўиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷиҝӣеҸЈдҫқиө–еәҰй«ҳпјҢдёӢжёёжұҪиҪҰеёӮеңәеӣһжҡ–

зү№й’ўзҡ„дёҠжёёеҺҹжқҗж–ҷйҷӨдәҶй“Ғзҹҝзҹіе’Ңеәҹй’ўеӨ–пјҢиҝҳжңүеҚҒеҲҶйҮҚиҰҒзҡ„еҗҲйҮ‘гҖӮзү№й’ўжҳҜеңЁеҶ¶зӮјиҝҮзЁӢдёӯеҠ е…ҘдәҶиҫғеӨҡзҡ„еҗҲйҮ‘е…ғзҙ еҸҠйҮҮеҸ–дәҶзү№ж®Ҡзҡ„з”ҹдә§гҖҒеҠ е·Ҙе·ҘиүәеҲ¶жҲҗзҡ„зү№ж®Ҡй’ўжқҗпјҢзү№й’ўзҡ„еҢ–еӯҰжҲҗеҲҶгҖҒз»„з»Үз»“жһ„д»ҘеҸҠжңәжў°жҖ§иғҪеқҮдјҳдәҺдёҖиҲ¬й’ўй“ҒгҖӮе…¶жҷ¶зІ’зҡ„еӨҚжқӮжҖ§й«ҳиҝҮдёҖиҲ¬й’ўй“ҒпјҢд»ҺиҖҢиҺ·еҫ—жӣҙеӨҡзҡ„еә”з”ЁйўҶеҹҹпјҢзү№й’ўеңЁжұҪиҪҰгҖҒжңәжў°гҖҒеҢ–е·ҘгҖҒиҲ№иҲ¶гҖҒй“Ғи·ҜгҖҒиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІеҶӣе·ҘзӯүеҜ№й’ўжқҗиҙЁйҮҸиҰҒжұӮиҫғй«ҳзҡ„йўҶеҹҹйғҪжңүзқҖе№ҝжіӣзҡ„еә”з”ЁгҖӮ并且пјҢйҡҸзқҖжҲ‘еӣҪиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІеҶӣе·Ҙзҡ„жҢҒз»ӯеҸ‘еұ•пјҢд»ҘеҸҠиҜёеӨҡж–°е…ҙдә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢзү№й’ўзҡ„еә”з”ЁйўҶеҹҹе°ҶжҢҒз»ӯжү©еұ•пјҢйңҖжұӮйҮҸд№ҹе°Ҷеҝ«йҖҹеўһеҠ гҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„дә§йҮҸеўһй•ҝи¶ӢеҠҝиҫғејұпјҢдё”еңЁ2018е№ҙжҲ‘еӣҪй“Ғзҹҝзҹізҡ„дә§йҮҸеҮәзҺ°дәҶиҫғеӨ§е№…еәҰзҡ„еҮҸе°‘пјҢйҷҚиҮі7.63дәҝеҗЁпјҢиҷҪ然еҗҺйқўеҮ е№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸжңүжүҖеўһеҠ пјҢдҪҶж¶Ёе№…иҫғе°ҸпјҢдё»иҰҒжҳҜеҸ—еҲ°еӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„йҷҗеҲ¶пјҢдә§иғҪжү©еј еҸ—йҷҗпјҢеҶҚеҠ дёҠиҝ‘еҮ е№ҙз–«жғ…зҡ„еҪұе“ҚпјҢз»ҸжөҺеўһйҖҹж”ҫзј“пјҢеёӮеңәйңҖжұӮеўһйҖҹеҮҸејұгҖӮ2016е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„иҝӣеҸЈйҮҸеңЁ10дәҝеҗЁиҮі12дәҝеҗЁд№Ӣй—ҙжіўеҠЁпјҢж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„иҝӣеҸЈдҫқиө–еәҰиҫғй«ҳгҖӮд»ҺжҲ‘еӣҪй“Ғзҹҝзҹізҡ„д»·ж јжҢҮж•°жқҘзңӢпјҢ2022е№ҙ第дәҢгҖҒ第дёүеӯЈеәҰпјҢеӣҪдә§й“Ғзҹҝзҹіе’ҢиҝӣеҸЈй“Ғзҹҝзҹізҡ„д»·ж јжҢҮж•°еқҮеҮәзҺ°е°Ҹе№…еәҰзҡ„дёӢж»‘пјҢдёҚиҝҮиҝӣеҸЈй“Ғзҹҝзҹізҡ„д»·ж јжҢҮж•°еңЁ2022е№ҙ第еӣӣеӯЈеәҰеҮәзҺ°дәҶе°Ҹе№…еәҰзҡ„еӣһеҚҮпјҢдҪҶд»ҚдҪҺдәҺ2022е№ҙе№ҙеҲқж°ҙе№ігҖӮ

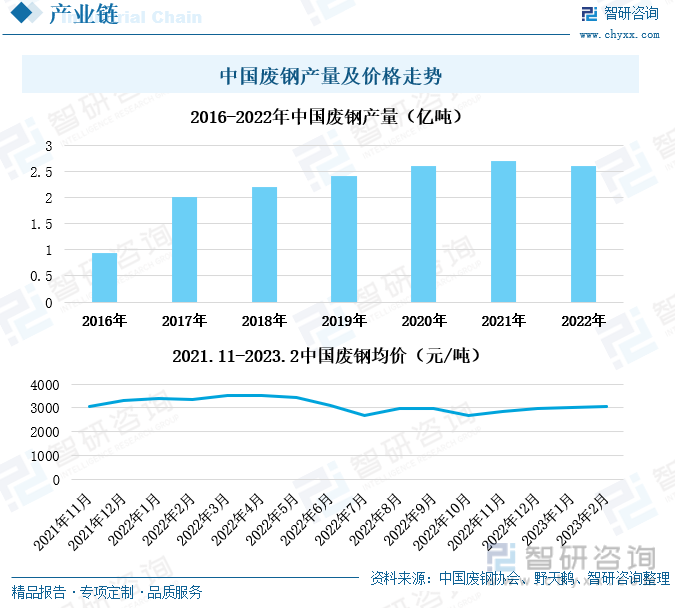

2016е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪеәҹй’ўдә§йҮҸж•ҙдҪ“дёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫпјҢе°Өе…¶еңЁ2017е№ҙпјҢжҲ‘еӣҪеәҹй’ўдә§йҮҸеӨ§е№…еўһй•ҝиҮі2дәҝеҗЁгҖӮеңЁжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–зҡ„жҢҒз»ӯж–ҪеҺӢдёӢпјҢжҲ‘еӣҪй’ўй“Ғдә§иғҪжү©еј жңүйҷҗпјҢеәҹж—§й’ўй“Ғиө„жәҗзҡ„еӣһ收еҶҚеҲ©з”ЁжҲҗдёәй’ўжқҗдҫӣз»ҷеёӮеңәзҡ„йҮҚиҰҒиЎҘе……гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеәҹж—§й’ўй“Ғиө„жәҗеӣһ收еҲ©з”ЁжҠҖжңҜзҡ„жҸҗеҚҮе’Ңеӣһ收еҶҚеҲ©з”ЁдҪ“зі»зҡ„жҢҒз»ӯе®Ңе–„пјҢжҲ‘еӣҪеәҹй’ўдә§йҮҸжҲ–е°Ҷ继з»ӯеўһеӨҡгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪеәҹй’ўеқҮд»·иҫғдёәзЁіе®ҡпјҢеқҮд»·еңЁжҜҸеҗЁ3000е…ғд»ҘдёҠгҖӮз–«жғ…зҡ„еҸҚеӨҚеҪұе“ҚеҠ дёҠжҲҝең°дә§еёӮеңәдҪҺиҝ·пјҢй’ўеҺӮдәҸжҚҹжғ…еҶөжңүжүҖеҠ йҮҚпјҢ2022е№ҙдёӢеҚҠе№ҙжҲ‘еӣҪеәҹй’ўзҡ„еқҮд»·з•ҘжңүдёӢж»‘пјҢйҷҚиҮіжҜҸеҗЁ3000е…ғд»ҘдёӢгҖӮдёҚиҝҮпјҢйҡҸзқҖ2022е№ҙеә•жҲ‘еӣҪз–«жғ…ж”ҝзӯ–ж”ҫејҖпјҢеӣҪеҶ…з»ҸжөҺжҒўеӨҚеҠ еҝ«пјҢ2023е№ҙжҲ‘еӣҪеәҹй’ўеқҮд»·еӣһеҚҮиҮіжҜҸеҗЁ3000е…ғд»ҘдёҠгҖӮ

жҲ‘еӣҪзү№й’ўиЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёйңҖжұӮжҳҜжұҪиҪҰиЎҢдёҡпјҢжұҪиҪҰзҡ„иҪҙжүҝгҖҒз”өжұ гҖҒжҺ’ж°”з®Ўд»ҘеҸҠжұҪиҪҰиҪҰиә«зӯүдј—еӨҡйӣ¶йғЁд»¶йғҪйңҖиҰҒз”ЁеҲ°зү№й’ўпјҢжұҪиҪҰиЎҢдёҡзҡ„зү№й’ўйңҖжұӮйҮҸеҚ еҲ°зү№й’ўдёӢжёёеёӮеңәзҡ„43%гҖӮ2018е№ҙиҮі2020е№ҙпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„й”ҖйҮҸдёӢж»‘иҫғеӨҡпјҢ2020е№ҙжҲ‘еӣҪжұҪиҪҰиЎҢдёҡй”ҖйҮҸдёә2522.5дёҮиҫҶпјҢиҫғ2017е№ҙеҮҸе°‘дәҶе°Ҷиҝ‘400дёҮиҫҶгҖӮдёҚиҝҮд»Һ2021е№ҙејҖе§ӢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„й”ҖйҮҸйҮҚеӣһдёҠж¶Ёи¶ӢеҠҝпјҢ2022е№ҙдёҠж¶ЁиҮі2702.1дёҮиҫҶгҖӮе…¶дёӯпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸеңЁ2015е№ҙиҮі2022е№ҙжңҹй—ҙе§Ӣз»ҲдҝқжҢҒдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠж¶ЁиҮі688.7дёҮиҫҶгҖӮ2023е№ҙ1жңҲпјҢжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸдёә164.9дёҮиҫҶпјҢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸдёә40.8дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚдәҶ35%гҖҒ6.3%гҖӮ

дёүгҖҒдә§дёҡзҺ°зҠ¶пјҡзү№й’ўеёӮеңәжү©еј и¶ӢеҠҝзЁіе®ҡпјҢд»·ж јжӯўи·ҢеӣһеҚҮ

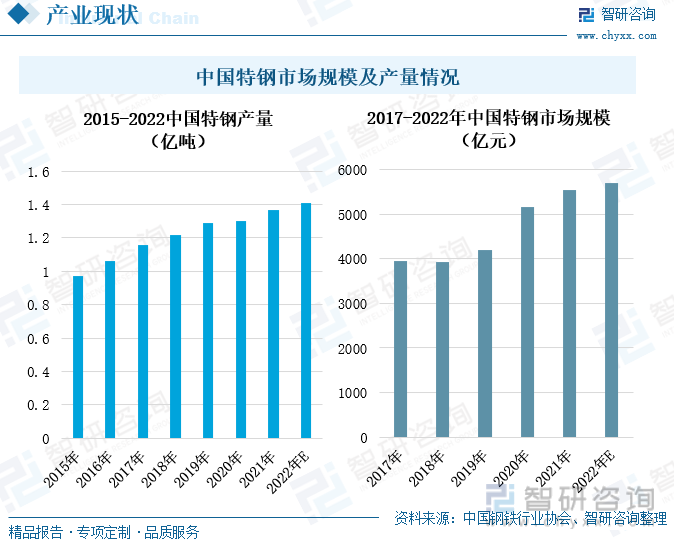

ж•ҙдҪ“жқҘзңӢпјҢиҝ‘дәӣе№ҙжҲ‘еӣҪзү№й’ўеёӮеңәзҡ„дә§йҮҸе’ҢеёӮеңә规模еўһеҠҝзЁіе®ҡгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒеҶӣе·ҘгҖҒиҲӘз©әиҲӘеӨ©зӯүеҲ¶йҖ дёҡеҝ«йҖҹеҸ‘еұ•пјҢжӢүеҠЁзү№й’ўйңҖжұӮеўһеӨҡгҖӮ2021е№ҙпјҢжҲ‘еӣҪзү№й’ўдә§йҮҸдёә1.37дәҝеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ5.38%гҖӮжҲ‘еӣҪзү№й’ўзҡ„еёӮеңәйңҖжұӮе’Ңдә§йҮҸзЁіе®ҡеўһй•ҝпјҢд№ҹжҺЁеҠЁдәҶзү№й’ўеёӮеңә规模зҡ„жҢҒз»ӯжү©еӨ§пјҢ2021е№ҙпјҢжҲ‘еӣҪзү№й’ўеёӮеңә规模жү©еј иҮі5558.6дәҝе…ғпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪзү№й’ўзҡ„еёӮеңә规模е°ҶиҫҫеҲ°5700дәҝе…ғгҖӮ

2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪзү№й’ўзҡ„д»·ж јжҢҮж•°е‘ҲзҺ°еҮәдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢ4жңҲд»ҪдёҠж¶ЁиҮіе°Ҷиҝ‘6800пјҢиҫғе№ҙеҲқдёҠж¶ЁдәҶ200дёӘзӮ№е·ҰеҸігҖӮдҪҶд»Һ6жңҲдёӢж—¬ејҖе§ӢпјҢжҲ‘еӣҪзү№й’ўзҡ„д»·ж јжҢҮж•°жҢҒз»ӯдёӢи·ҢпјҢдё”дёӢйҷҚе№…еәҰиҫғеӨ§гҖҒйҷҚйҖҹиҫғеҝ«пјҢ11жңҲйҷҚиҮі5800д»ҘдёӢпјҢйҷҚе№…жңҖеӨ§и¶…иҝҮ1000дёӘзӮ№гҖӮ究其еҺҹеӣ дё»иҰҒжңүдёӨдёӘпјҢдёҖжҳҜеҺҹжқҗж–ҷд»·ж јдёӢйҷҚдҪҝеҫ—зү№й’ўд»·ж јд№ҹеҮәзҺ°дәҶдёӢйҷҚпјҢдәҢжҳҜз”ұдәҺз–«жғ…зҡ„еҸҚеӨҚеҪұе“ҚпјҢзү№й’ўдёӢжёёйңҖжұӮз•ҘжңүеҮҸе°‘гҖӮеҲ°2023е№ҙпјҢз–«жғ…ж”ҝзӯ–ж”ҫејҖпјҢз»ҸжөҺеӣһжҡ–йҖҹеәҰеҠ еҝ«пјҢжҲ‘еӣҪзү№й’ўзҡ„д»·ж јжҢҮж•°ејҖе§Ӣзј“ж…ўеӣһеҚҮгҖӮ

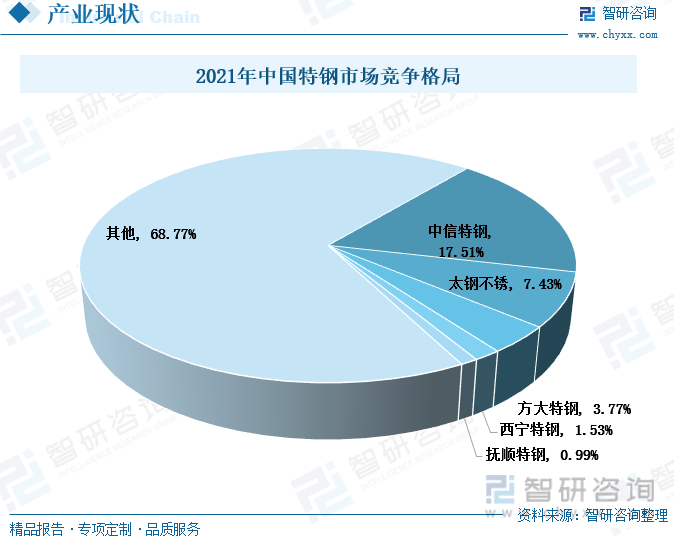

2021е№ҙпјҢжҲ‘еӣҪзү№й’ўеёӮеңәе‘ҲзҺ°еҮәдёҖ家зӢ¬еӨ§зҡ„еұҖйқўпјҢдёӯдҝЎзү№й’ўзҡ„еёӮеңәд»ҪйўқеҚ жҜ”иҫҫеҲ°17.51%пјҢиҝңи¶…е…¶д»–дјҒдёҡпјҢжҜ”жҺ’еңЁз¬¬дәҢзҡ„еӨӘй’ўдёҚй”Ҳй«ҳзәҰ10дёӘзҷҫеҲҶжҜ”гҖӮд»Һж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪзү№й’ўдјҒдёҡзҡ„еёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮдё»иҰҒжҳҜз”ұдәҺзү№й’ўе“Ғз§Қдё°еҜҢпјҢеёӮеңәзү№жҖ§дёҚдёҖпјҢеҠ дёҠдёӢжёёеә”з”ЁиЎҢдёҡеӨҡдё”жқӮпјҢеӣ жӯӨ规模еҢ–дјҳеҠҝејұгҖӮеҸҰеӨ–пјҢйғЁеҲҶзү№й’ўзҡ„жҠҖжңҜеЈҒеһ’зӣёеҜ№дҪҺдёҖдәӣпјҢеӣ жӯӨдјҒдёҡз«һдәүиҫғеӨҡгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢзү№й’ўиЎҢдёҡеҠ еҝ«й«ҳиҙЁйҮҸиҪ¬еһӢеҚҮзә§

1гҖҒзү№й’ўиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮжҸҗеҚҮпјҢиЎҢдёҡйӣҶдёӯеәҰжҲ–е°ҶжҸҗеҚҮ

зӣ®еүҚпјҢжҲ‘еӣҪз»ҸжөҺе·ІйҖҗжӯҘз”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢе°Өе…¶жҳҜй«ҳз«ҜеҲ¶йҖ дёҡзҡ„еҸ‘еұ•еӨҮеҸ—еӣҪ家йҮҚи§ҶгҖӮиҖҢй’ўжқҗдҪңдёәеҲ¶йҖ дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢйҡҸзқҖеҲ¶йҖ дёҡзҡ„й«ҳз«ҜеҢ–еҸ‘еұ•йңҖжұӮеўһеӨҡпјҢд№ҹе°ҶеўһејәеҜ№зү№й’ўзҡ„й«ҳиҙЁйҮҸйңҖжұӮгҖӮ2022е№ҙ1жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҳҺзЎ®жҸҗеҲ°иҰҒйҮҚзӮ№еҸ‘еұ•й«ҳе“ҒиҙЁзү№ж®Ҡй’ўгҖҒй«ҳз«ҜиЈ…еӨҮз”Ёзү№з§ҚеҗҲйҮ‘й’ўгҖҒж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶з”Ёй’ўзӯүй’ўжқҗгҖӮеҗҢж—¶пјҢйҡҸзқҖзү№й’ўиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮзҡ„жҸҗеҚҮпјҢзӣёе…ідјҒдёҡзҡ„жҠҖжңҜеҚҮзә§йңҖжұӮд№ҹе°ҶеҗҢжӯҘжҸҗеҚҮгҖӮеӣ жӯӨпјҢжҠҖжңҜж°ҙе№ідҪҺгҖҒеҲӣж–°иғҪеҠӣдёҚи¶ізҡ„дјҒдёҡзҡ„еёӮеңәд»ҪйўқжҲ–е°ҶжңүжүҖдёӢйҷҚз”ҡиҮіиў«йҖҗжӯҘж·ҳжұ°пјҢд»ҺиҖҢдҪҝеҫ—зү№й’ўиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰжңүжүҖжҸҗеҚҮгҖӮ

2гҖҒдҪҺзўіеҢ–йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢз»ҝиүІеҸ‘еұ•жҲҗдёәзү№й’ўиЎҢдёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒж–№еҗ‘

е…Ёзҗғж°”еҖҷеҸҳжҡ–д»ҚеңЁеҠ еү§пјҢеӣҪйҷ…дёҠиғҪжәҗзҙ§еј еұҖеҠҝд№ҹжңӘиғҪеҫ—еҲ°зј“и§ЈпјҢз»ҝиүІдҪҺзўіеҸ‘еұ•е°ҶжҲҗдёәеҪ“дёӢе’ҢжңӘжқҘдё–з•Ңз»ҸжөҺеҸ‘еұ•иҝӣзЁӢдёӯзҡ„йҮҚиҰҒе‘ҪйўҳгҖӮиҝ‘е№ҙжқҘпјҢеҗ„иЎҢеҗ„дёҡйғҪеҠ еҝ«з»ҝиүІеҢ–еҸ‘еұ•иҪ¬еһӢпјҢй’ўй“ҒиЎҢдёҡжӣҙжҳҜеӣҪ家йҮҚзӮ№е…іжіЁзҡ„й«ҳиҖ—иғҪиЎҢдёҡгҖӮ2022е№ҙпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүйғЁй—ЁеӨҡж¬ЎеҸ‘еёғж”ҝзӯ–жҸҗеҲ°й’ўй“ҒиЎҢдёҡзҡ„еәҹж—§зү©иө„еӣһ收еҲ©з”ЁгҖҒи¶…дҪҺжҺ’ж”ҫж”№йҖ гҖҒз»ҝиүІеҲ¶йҖ дҪ“зі»зӯүпјҢй’ўй“ҒиЎҢдёҡзҡ„иҠӮиғҪеҮҸжҺ’еҸ‘еұ•йңҖжұӮжҢҒз»ӯеўһејәпјҢз»ҝиүІеҢ–д№ҹжҳҜзү№й’ўиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү№й’ўиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзү№й’ўиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзү№й’ўиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«зү№й’ўйҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢдёӯеӣҪзү№й’ўиҗҘй”ҖжҲҳз•ҘеҲҶжһҗпјҢ2024-2030е№ҙжҲ‘еӣҪзү№й’ўиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзү№й’ўиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдҪҺзўіеҸ‘еұ•е°ҶжҲҗдёәж ёеҝғжҲҳз•ҘеҜјеҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзү№й’ўиЎҢдёҡеҸ‘еұ•ж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡзү№й’ўдјҒдёҡиҗҘ收еўһеҠҝзЁіе®ҡпјҢиЎҢдёҡйӣҶдёӯеәҰжңүеҫ…жҸҗеҚҮ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)