ж‘ҳиҰҒпјҡе…үеҲ»иғ¶дҪңдёәеҚҠеҜјдҪ“гҖҒе№іжқҝжҳҫзӨәеҸҠPCBиЎҢдёҡеҲ¶йҖ зҺҜиҠӮзҡ„е…ій”®жқҗж–ҷпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еӨ–жҷ¶еңҶеҺӮдә§иғҪжү©еј йЎ№зӣ®йҖҗжӯҘиҗҪең°пјҢе…ЁзҗғеҚҠеҜјдҪ“е…үеҲ»иғ¶еёӮеңәйңҖжұӮе‘ҲзҺ°зЁіжӯҘеҗ‘дёҠжҖҒеҠҝпјҢеңЁеёӮеңәйңҖжұӮеўһй•ҝеҸҠеӣҪ家系еҲ—ж”ҝзӯ–жҺЁеҠЁдҪңз”ЁдёӢпјҢжҲ‘еӣҪе…үеҲ»иғ¶зҡ„еёӮеңәйңҖжұӮеҠ йҖҹйҮҠж”ҫпјҢеӣҪдә§е…үеҲ»иғ¶дә§иғҪдёҚж–ӯеўһеҠ гҖӮ2022е№ҙпјҢеӣҪеҶ…дёӢжёёйңҖжұӮеёӮеңәиЎЁи§ӮйңҖжұӮйҮҸиҫҫ19.18дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ24.39%пјӣе…ЁеӣҪе…үеҲ»иғ¶з”ҹдә§жҖ»йҮҸе°ҶиҫҫеҲ°19дёҮеҗЁпјҢеҗҢжҜ”еўһйҖҹиҫҫ26.67%пјӣдә§дёҡеёӮеңә规模е°ҶиҫҫеҲ°98.6дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹиҫҫ5.68%

иЎҢдёҡгҖӮ

е…ій”®иҜҚпјҡе…үеҲ»иғ¶дә§йҮҸгҖҒе…үеҲ»иғ¶йңҖжұӮеёӮеңәгҖҒе…үеҲ»иғ¶дә§дёҡ规模гҖҒеӣҪдә§е…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶гҖҒе…үеҲ»иғ¶еҺҹжқҗж–ҷеёӮеңә

дёҖгҖҒеӣҪдә§е…үеҲ»иғ¶з”ҹдә§иғҪеҠӣжҸҗеҚҮпјҢдә§дёҡеёӮеңә规模жү©еӨ§

пјҲдёҖпјүеёӮеңәеӣҪдә§е…үеҲ»иғ¶дҫӣз»ҷеўһеҠ пјҢиЎҢдёҡиҝӣеҸЈиҙёжҳ“规模缩еҮҸ

е…үеҲ»иғ¶жҳҜз”ұж„ҹе…үж ‘и„ӮгҖҒеўһж„ҹеүӮе’Ңжә¶еүӮдёүз§Қдё»иҰҒжҲҗеҲҶжһ„жҲҗзҡ„еҜ№е…үж•Ҹж„ҹзҡ„ж··еҗҲж¶ІдҪ“пјҢйҖҡиҝҮзҙ«еӨ–е…үгҖҒз”өеӯҗжқҹгҖҒзҰ»еӯҗжқҹгҖҒXе°„зәҝзӯүзҡ„з…§е°„жҲ–иҫҗе°„еҗҺпјҢе…¶жә¶и§ЈеәҰеҸ‘з”ҹеҸҳеҢ–зҡ„иҖҗиҡҖеүӮеҲ»и–„иҶңжқҗж–ҷпјҢеҸҜеңЁе…үеҲ»е·ҘиүәиҝҮзЁӢдёӯиө·еҲ°жҠ—и…җиҡҖж¶ӮеұӮжқҗж–ҷзҡ„дҪңз”ЁпјҢдё”е…үеҲ»иғ¶иҙЁйҮҸеҜ№е…үеҲ»зІҫеәҰиҮіе…ійҮҚиҰҒпјҢжҳҜе…үеҲ»е·ҘиүәжңҖйҮҚиҰҒзҡ„иҖ—жқҗпјҢеңЁеҚҠеҜјдҪ“е·ҘдёҡгҖҒPCBгҖҒе№іжқҝжҳҫзӨәзӯүйўҶеҹҹеҫ—еҲ°еә”з”Ёе№ҝжіӣпјҢжҳҜеҚҠеҜјдҪ“дә§дёҡз”ҹдә§жңҖе…ій”®зҡ„жқҗж–ҷд№ӢдёҖгҖӮ

2021е№ҙпјҢеӣҪеҶ…е…үеҲ»иғ¶дә§дёҡз”ҹдә§жҖ»йҮҸдёә15дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.38%пјӣдә§дёҡеёӮеңә规模дёә93.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.07%гҖӮз»ҸиҝҮеҲқжӯҘз»ҹи®ЎжөӢз®—пјҢ2022е№ҙпјҢе…ЁеӣҪе…үеҲ»иғ¶иЎҢдёҡз”ҹдә§жҖ»йҮҸе°ҶиҫҫеҲ°19дёҮеҗЁпјҢеҗҢжҜ”еўһйҖҹиҫҫ26.67%пјӣдә§дёҡеёӮеңә规模е°ҶиҫҫеҲ°98.6дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹиҫҫ5.68%гҖӮе…үеҲ»иғ¶дҪңдёәеҚҠеҜјдҪ“гҖҒе№іжқҝжҳҫзӨәеҸҠPCBиЎҢдёҡеҲ¶йҖ зҺҜиҠӮзҡ„е…ій”®жқҗж–ҷпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еӨ–жҷ¶еңҶеҺӮдә§иғҪжү©еј йЎ№зӣ®йҖҗжӯҘиҗҪең°пјҢе…ЁзҗғеҚҠеҜјдҪ“е…үеҲ»иғ¶еёӮеңәйңҖжұӮе‘ҲзҺ°зЁіжӯҘеҗ‘дёҠжҖҒеҠҝпјҢеңЁеёӮеңәйңҖжұӮеўһй•ҝеҸҠеӣҪ家系еҲ—ж”ҝзӯ–жҺЁеҠЁдҪңз”ЁдёӢпјҢжҲ‘еӣҪе…үеҲ»иғ¶зҡ„еёӮеңәйңҖжұӮеҠ йҖҹйҮҠж”ҫпјҢ2017-2022е№ҙпјҢеӣҪеҶ…е…үеҲ»иғ¶е№ҙз”ҹдә§жҖ»йҮҸеӨҚеҗҲеўһй•ҝ15.51%пјҢдә§дёҡеёӮеңә规模еӨҚеҗҲеўһй•ҝ9.03%гҖӮ

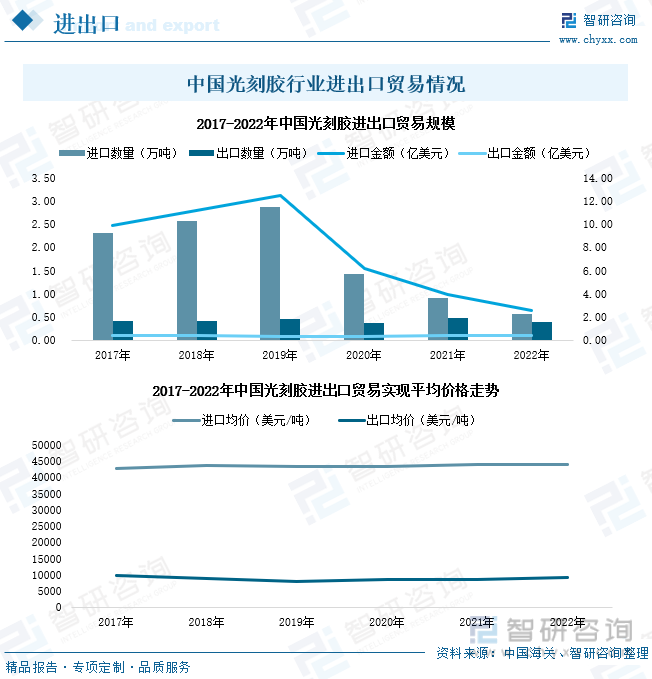

жҚ®дёӯеӣҪжө·е…іжҖ»зҪІз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§дёҡиҝӣеҮәеҸЈиҙёжҳ“ж•°йҮҸ规模еҲҶеҲ«дёә0.57дёҮеҗЁгҖҒ0.4дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-36.27%гҖҒ-17.84%пјӣиҝӣеҮәеҸЈиҙёжҳ“йҮ‘йўқеҲҶеҲ«дёә2.52дәҝзҫҺе…ғгҖҒ0.36дәҝзҫҺе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-36.47%гҖҒ-12.45%гҖӮй•ҝжңҹд»ҘжқҘпјҢз”ұдәҺеёӮеңәйңҖжұӮиҫғй«ҳдё”еӣҪеҶ…е…үеҲ»иғ¶дә§е“Ғз”ҹдә§е·ҘиүәжҠҖжңҜж°ҙе№іеҸ—йҷҗпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§дёҡиҝӣеҸЈи§„жЁЎдёҖзӣҙиҝңй«ҳдәҺеҮәеҸЈи§„жЁЎпјҢдә§дёҡеёӮеңәиҝӣеҸЈдҫқеӯҳеәҰжҢҒз»ӯй«ҳдәҺ20%гҖӮзӣҙиҮі2020е№ҙпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§е“Ғз”ҹдә§жҠҖжңҜе·Ҙиүәз ”еҸ‘еҸ–еҫ—е…ій”®жҖ§зӘҒз ҙпјҢеҸҠеӣҪдә§е…үеҲ»иғ¶дә§иғҪе»әи®ҫйЎ№зӣ®зҡ„йҖҗжӯҘиҗҪең°пјҢеӣҪеҶ…е…үеҲ»иғ¶еёӮеңәеӣҪдә§иҮӘз»ҷиғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…еёӮеңәе…үеҲ»иғ¶иҝӣеҸЈи§„жЁЎжҢҒз»ӯдёӢж»‘пјҢдә§дёҡеёӮеңәеҜ№еӨ–дҫқеӯҳеәҰдёҚж–ӯдёӢйҷҚпјҢ2017-2022е№ҙпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§дёҡиҝӣеҸЈиҙёжҳ“规模еӨҚеҗҲдёӢйҷҚ20%гҖӮ

2022е№ҙпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§дёҡиҝӣеҮәеҸЈдә§е“Ғиҙёжҳ“е®һзҺ°е№іеқҮд»·ж јеҲҶеҲ«дёә43953.13зҫҺе…ғ/еҗЁгҖҒ9152.48зҫҺе…ғ/еҗЁпјҢиҝӣеҮәеҸЈдә§е“Ғиҙёжҳ“еқҮд»·е·®иҫҫ34800.64зҫҺе…ғ/еҗЁгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжҲ‘еӣҪе…үеҲ»иғ¶иҝӣеҸЈдә§е“Ғе®һзҺ°е№іеқҮд»·ж јжҢҒз»ӯдҝқжҢҒеңЁ43000зҫҺе…ғ/еҗЁдёҠдёӢпјҢдёҺеӣҪеҶ…еҮәеҸЈе…үеҲ»иғ¶дә§е“Ғе®һзҺ°еқҮд»·е·®жҢҒз»ӯдҝқжҢҒеңЁ35000зҫҺе…ғ/еҗЁдёҠдёӢгҖӮеӣҪеҶ…е…үеҲ»иғ¶дә§дёҡиҝӣеҮәеҸЈиҙёжҳ“дә§е“Ғе®һзҺ°д»·ж јзӣёе·®иҫғиҝңпјҢжҲ‘еӣҪеӣҪдә§е…үеҲ»иғ¶дә§е“Ғд»ҘдёӯдҪҺз«Ҝе…үеҲ»иғ¶дёәдё»пјҢеёӮеңәй«ҳз«Ҝдә§е“ҒйңҖжұӮд»ҚдҝқжҢҒиҫғй«ҳеҜ№еӨ–дҫқеӯҳзЁӢеәҰгҖӮ

пјҲдәҢпјүеӣҪдә§е…үеҲ»иғ¶з”ЁеҺҹжқҗж–ҷдҫӣз»ҷиғҪеҠӣеўһејәпјҢеҗҲжҲҗж ‘и„Ӯд»·ж јдёҚж–ӯдёӢж»‘

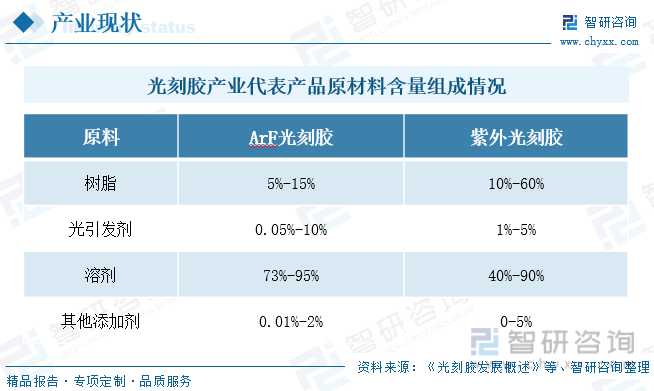

е…үеҲ»иғ¶дә§дёҡз”ҹдә§дёҠжёёеҢ…жӢ¬е…үеј•еҸ‘еүӮ(еҢ…жӢ¬е…үеўһж„ҹеүӮгҖҒе…үиҮҙдә§й…ёеүӮ)гҖҒе…үеҲ»иғ¶ж ‘и„ӮгҖҒеҚ•дҪ“гҖҒжә¶еүӮе’Ңе…¶д»–еҠ©еүӮгҖҒе…үеҲ»жңәзӯүпјҢе…¶дёӯдёҠжёёеҺҹж–ҷжҳҜе…үеҲ»иғ¶дә§дёҡзҡ„йҮҚиҰҒзҺҜиҠӮпјҢеҺҹж–ҷзҡ„е“ҒиҙЁд№ҹеҶіе®ҡдәҶе…үеҲ»иғ¶дә§е“Ғе“ҒиҙЁгҖӮд»Һдә§е“ҒеҺҹжқҗж–ҷжһ„жҲҗжғ…еҶөзңӢпјҢе…үеҲ»иғ¶з»„жҲҗдё»иҰҒеҺҹжқҗж–ҷжңүжә¶еүӮгҖҒж ‘и„ӮгҖҒе…үеј•еҸ‘еүӮеҸҠе…¶д»–ж·»еҠ еүӮзӯүпјҢжқҗж–ҷеҗ«йҮҸжҜ”дҫӢеӣ еҗ„е…үеҲ»иғ¶дә§е“ҒдҪңз”ЁгҖҒзү№жҖ§гҖҒй…Қж–№зӯүдёҚеҗҢиҖҢжңүжүҖдёҚеҗҢпјҢеҰӮArFе…үеҲ»иғ¶зҡ„еҺҹжқҗж–ҷеҗ«йҮҸжғ…еҶөеҲҶеҲ«дёәпјҡж ‘и„Ӯеҗ«йҮҸеңЁ5%-15%й—ҙгҖҒе…үеј•еҸ‘еүӮеҗ«йҮҸеңЁ0.05%-10%й—ҙгҖҒжә¶еүӮеҗ«йҮҸеңЁ73%-95%й—ҙгҖҒе…¶д»–ж·»еҠ еүӮеҗ«йҮҸеңЁ0.01%-2%й—ҙпјӣзҙ«еӨ–е…үеҲ»иғ¶зҡ„еҺҹжқҗж–ҷеҗ«йҮҸжғ…еҶөеҲҶеҲ«дёәпјҡж ‘и„Ӯеҗ«йҮҸеңЁ10%-60%й—ҙгҖҒе…үеј•еҸ‘еүӮеҗ«йҮҸеңЁ1%-5%й—ҙгҖҒжә¶еүӮеҗ«йҮҸеңЁ40%-90%й—ҙгҖҒе…¶д»–ж·»еҠ еүӮеҗ«йҮҸеңЁ0-5%й—ҙгҖӮд»ҺжҲҗжң¬жқҘзңӢпјҢй«ҳз«Ҝе…үеҲ»иғ¶дёӯж ‘и„ӮеҚ жҲҗжң¬жҜ”йҮҚиҫғеӨ§пјҢеҰӮеҚ—еӨ§е…үз”өзҡ„ArFе…үеҲ»иғ¶ж ‘и„ӮиҙЁйҮҸеҚ жҜ”д»…жңү5%-10%пјҢдҪҶе…¶жҲҗжң¬еҚ е…үеҲ»иғ¶еҺҹжқҗж–ҷжҖ»жҲҗжң¬зҡ„жҜ”дҫӢй«ҳиҫҫ97%д»ҘдёҠгҖӮз»ҸиҝҮеӨҡе№ҙжҠҖжңҜз§ҜзҙҜпјҢжҲ‘еӣҪе·ІйҖҗжӯҘеҪўжҲҗдәҶдёҖе®ҡ规模зҡ„е…үеҲ»иғ¶з”Ёз”өеӯҗеҢ–еӯҰе“Ғдә§иғҪпјҢеӣҪеҶ…зӣёе…іе…¬еҸёеёӮеңәд»ҪйўқдёҚж–ӯжҸҗеҚҮпјҢеӣҪдә§жӣҝд»ЈиҝӣиЎҢжӯЈеӨ„дәҺеҠ йҖҹеүҚиҝӣзҠ¶жҖҒгҖӮ

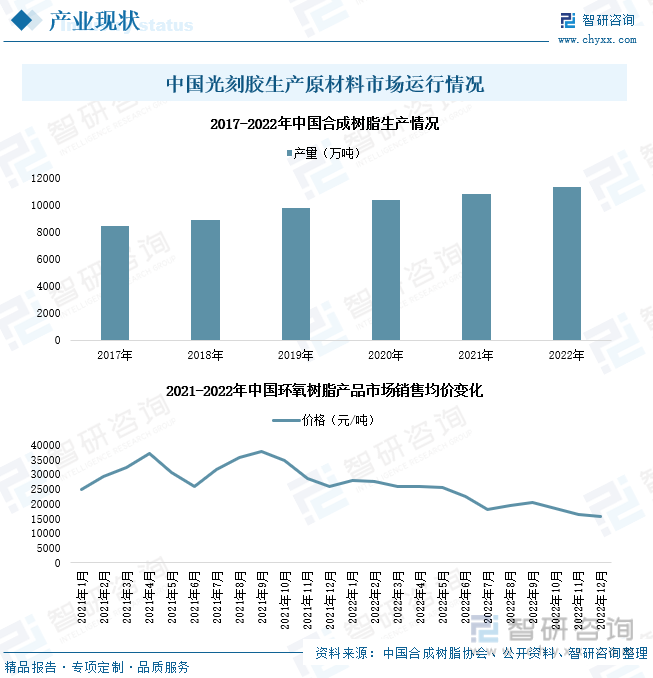

ж ‘и„ӮжҳҜе…үеҲ»иғ¶з”ҹдә§жҲҗжң¬дё»иҰҒжһ„жҲҗйғЁеҲҶпјҢе…¶е“ҒиҙЁиҙЁйҮҸеҶіе®ҡдәҶе…үеҲ»иғ¶зҡ„зІҳйҷ„жҖ§гҖҒеҢ–еӯҰжҠ—иҡҖжҖ§пјҢиғ¶иҶңеҺҡеәҰзӯүеҹәжң¬жҖ§иғҪпјҢжҳҜеҪұе“Қе…үеҲ»иғ¶иҙЁйҮҸзҡ„е…ій”®гҖӮзӣ®еүҚпјҢе…үеҲ»иғ¶дҪҝз”Ёзҡ„ж ‘и„Ӯзұ»еһӢдё»иҰҒеҢ…жӢ¬жңүй…ҡйҶӣж ‘и„ӮгҖҒдҫ§й“ҫе…·еӨҮйҮ‘еҲҡзғ·жҲ–еҶ…й…Ҝз»“жһ„зҡ„з”ІеҹәдёҷзғҜй…ёж ‘и„ӮгҖҒPHS(иҒҡеҜ№зҫҹеҹәиӢҜд№ҷзғҜ)/HS-з”ІеҹәдёҷзғҜй…ёй…Ҝе…ұиҒҡзү©зӯүеҗҲжҲҗж ‘и„ӮгҖӮйҡҸзқҖеӣҪеҶ…е…үеҲ»иғ¶зӯүдә§дёҡеёӮеңәйңҖжұӮеўһй•ҝпјҢеҸ еҠ еӣҪдә§е…үеҲ»иғ¶з”ЁеҗҲжҲҗж ‘и„Ӯз”ҹдә§е·ҘиүәжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙпјҢжҲ‘еӣҪеҗҲжҲҗж ‘и„ӮеёӮеңәз”ҹдә§жғ…еҶөжҢҒз»ӯдёҠеҚҮпјҢеӣҪдә§е…үеҲ»иғ¶еҗҲжҲҗж ‘и„Ӯдҫӣз»ҷиғҪеҠӣжҢҒз»ӯжҸҗй«ҳгҖӮ2021е№ҙпјҢжҲ‘еӣҪеҗҲжҲҗж ‘и„Ӯз”ҹдә§жҖ»йҮҸиҫҫ10765.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.96%пјӣ2022е№ҙпјҢе…ЁеӣҪеҗҲжҲҗж ‘и„Ӯдә§йҮҸиҫҫ11289дёҮеҗЁпјҢе®һзҺ°иЎҢдёҡдә§еҖјиҫҫ1.46дёҮдәҝдәәж°‘еёҒгҖӮ

жӯӨеӨ–пјҢеҫ—зӣҠдәҺеӣҪеҶ…еҗҲжҲҗж ‘и„Ӯз”ҹдә§е·ҘиүәжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢеҸҠеҗҲжҲҗж ‘и„Ӯдә§иғҪе»әи®ҫйЎ№зӣ®зҡ„йҖҗжӯҘиҗҪең°пјҢжҲ‘еӣҪеҗҲжҲҗж ‘и„ӮеӣҪдә§дҫӣз»ҷиғҪеҠӣдёҚж–ӯеўһејәзҡ„пјҢеҰӮеҚ—еӨ§е…үз”өзҡ„ArFе…үеҲ»иғ¶жҠҖжңҜз ”еҸ‘е®һзҺ°зӘҒз ҙдё”дәҺ2021е№ҙе®ҢжҲҗдәҶвҖңArFе…үеҲ»иғ¶дә§е“Ғзҡ„ејҖеҸ‘е’Ңдә§дёҡеҢ–йЎ№зӣ®вҖқе№ҙдә§25еҗЁзҡ„з”ҹдә§зәҝпјҢеӣҪеҶ…еёӮеңәе…үеҲ»иғ¶з”Ёй«ҳз«ҜеҗҲжҲҗж ‘и„Ӯдә§е“Ғд»·ж је‘ҲзҺ°дёӢж»‘жҖҒеҠҝпјҢеҰӮзҺҜж°§ж ‘и„Ӯдә§е“Ғд»·ж јд»Һ2021е№ҙеҲқзҡ„24968е…ғ/еҗЁдёҖи·ҜдёӢж»‘иҮі2022е№ҙжң«зҡ„15843е…ғ/еҗЁгҖӮ

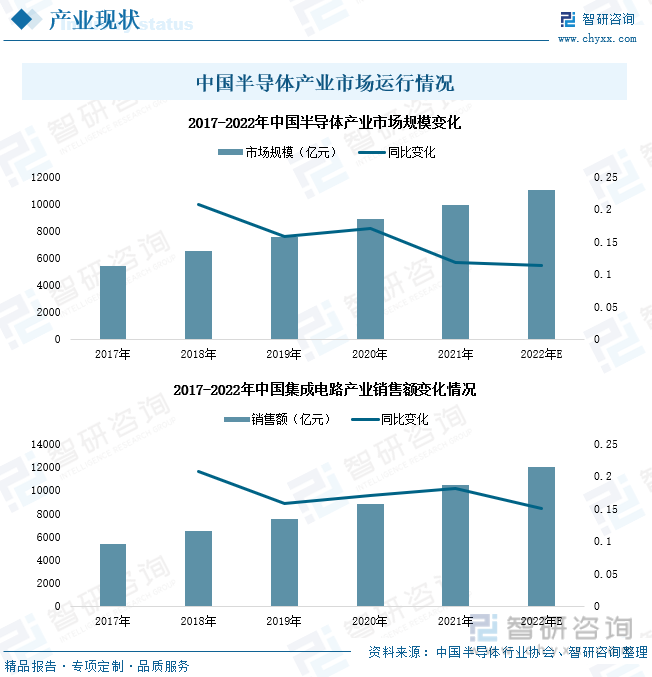

дәҢгҖҒеҚҠеҜјдҪ“дә§дёҡеҠ йҖҹеҸ‘еұ•пјҢжӢүеҠЁиЎҢдёҡйңҖжұӮеёӮеңәеўһй•ҝ

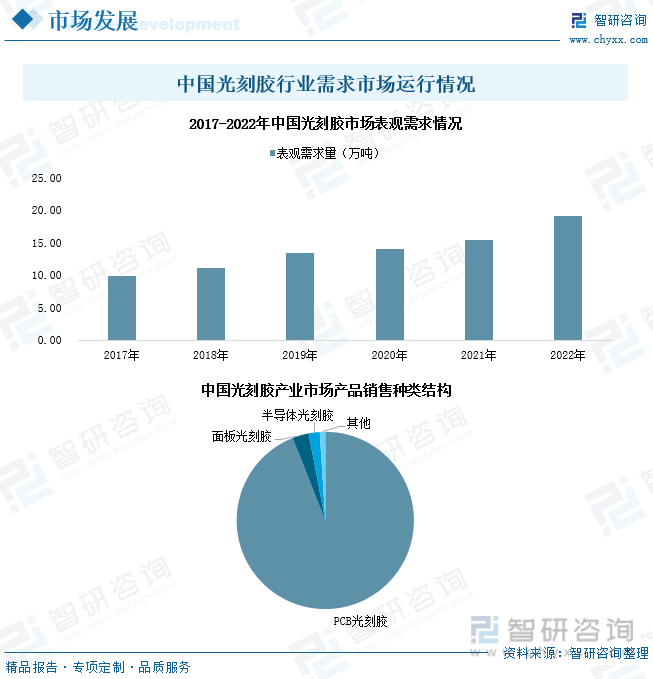

еңЁеҚ°еҲ·з”өи·ҜжқҝгҖҒжҳҫзӨәйқўжқҝгҖҒз”өеӯҗиҠҜзүҮзӯүдә§е“Ғз”ҹдә§дёӯпјҢе…үеҲ»иғ¶зҡ„еә”з”ЁйңҖжұӮеёӮеңәе№ҝжіӣпјҢйҡҸзқҖдёӢжёёж¶Ҳиҙ№з”өеӯҗгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҶӣе·ҘзӯүйўҶеҹҹдә§дёҡдёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪе…үеҲ»иғ¶йңҖжұӮйҮҸдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙпјҢжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡдёӢжёёйңҖжұӮеёӮеңәиЎЁи§ӮйңҖжұӮйҮҸиҫҫ19.18дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ24.39%пјҢиҮӘ2017е№ҙжқҘзҡ„еӨҚеҗҲеўһй•ҝзҺҮиҫҫ11.66%гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзӣ®еүҚпјҢжҲ‘еӣҪе…үеҲ»иғ¶дә§дёҡеёӮеңәдё»иҰҒдә§е“ҒеһӢеҸ·з§Қзұ»еҢ…жӢ¬жңүPCBе…үеҲ»иғ¶гҖҒйқўжқҝе…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶зӯүпјҢдә§дёҡеёӮеңәж¶Ҳиҙ№еҚ жҜ”жҜ”дҫӢеҲҶеҲ«дёә94%гҖҒ3%гҖҒ2%пјҢиЎҢдёҡдё»иҰҒйңҖжұӮеёӮеңәд»Қз”ұеҚ°еҲ¶з”өи·ҜжқҝпјҲPCBпјүдә§дёҡеҚ жҚ®гҖӮ

е…¶дёӯпјҢеҚ°еҲ¶з”өи·ҜжқҝпјҲPCBпјүжҳҜз”өеӯҗдә§е“ҒдёӯдёҚеҸҜжҲ–зјәзҡ„е…ғ件пјҢйҡҸзқҖиҝ‘е№ҙжқҘе…ЁзҗғеҚ°еҲ¶з”өи·ҜжқҝйңҖжұӮзҡ„зЁіжӯҘеўһй•ҝпјҢеҸҠе…Ёзҗғз”өеӯҗдҝЎжҒҜдә§дёҡд»ҺеҸ‘иҫҫеӣҪ家еҗ‘ж–°е…ҙз»ҸжөҺдҪ“е’Ңж–°е…ҙеӣҪ家иҪ¬з§»пјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖдёәйҮҚиҰҒзҡ„з”өеӯҗдҝЎжҒҜдә§е“Ғз”ҹдә§еҹәең°пјҢеӣҪеҶ…еёӮеңә2022е№ҙдә§еҖјеўһй•ҝйў„и®Ўе°ҶиҮіеўһй•ҝ447.31дәҝзҫҺе…ғгҖӮйҡҸзқҖ科жҠҖж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢзү©иҒ”зҪ‘гҖҒжұҪиҪҰз”өеӯҗгҖҒе·Ҙдёҡ4.0гҖҒдә‘з«ҜжңҚеҠЎеҷЁгҖҒеӯҳеӮЁи®ҫеӨҮзӯүе°ҶжҲҗдёәй©ұеҠЁPCBйңҖжұӮеўһй•ҝзҡ„ж–°ж–№еҗ‘пјҢеҸ еҠ PCBеҗ‘й«ҳеҜҶеәҰеҢ–гҖҒи–„еһӢй«ҳеӨҡеұӮеҢ–зӯүй«ҳжҠҖжңҜеҗ«йҮҸеҢ–еҸ‘еұ•иҝҗиЎҢпјҢе°ҶеёҰеҠЁеӣҪеҶ…еӨ–PCBе…үеҲ»иғ¶з”ЁйҮҸжҢҒз»ӯеўһй•ҝгҖӮ

еңЁеӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝзҡ„еҲ¶йҖ иҝҮзЁӢдёӯпјҢе…үеҲ»е’ҢеҲ»иҡҖжҠҖжңҜжҳҜзІҫз»Ҷзәҝи·ҜеӣҫеҪўеҠ е·ҘдёӯжңҖйҮҚиҰҒзҡ„е·ҘиүәпјҢеҶіе®ҡзқҖиҠҜзүҮзҡ„жңҖе°Ҹзү№еҫҒе°әеҜёпјҢеҚ иҠҜзүҮеҲ¶йҖ ж—¶й—ҙзҡ„40-50%пјҢеҚ еҲ¶йҖ жҲҗжң¬зҡ„30%гҖӮеҚҠеҜјдҪ“е…үеҲ»иғ¶дҪңдёәеҜ№жҷ¶еңҶдә§е“ҒиҙЁйҮҸеҪұе“ҚзЁӢеәҰжңҖй«ҳзҡ„иҖ—жқҗд№ӢдёҖпјҢжҲҗдёәеҚҠеҜјдҪ“дә§дёҡз”ҹдә§жңҖе…ій”®зҡ„жқҗж–ҷд№ӢдёҖгҖӮзӣёиҫғдәҺе…¶д»–е…үеҲ»иғ¶дә§е“ҒиҖҢиЁҖпјҢеҚҠеҜјдҪ“е…үеҲ»иғ¶жҠҖжңҜйҡҫеәҰжңҖй«ҳпјҢдҪҶиЎҢдёҡеёӮеңәеўһйҖҹжңҖеҝ«гҖӮзӣ®еүҚпјҢеҚҠеҜјдҪ“е…үеҲ»иғ¶жҢүз…§жӣқе…үжіўй•ҝдёҚеҗҢеҸҜеҲҶдёәgзәҝпјҲ436nmпјүгҖҒiзәҝпјҲ365nmпјүгҖҒKrFпјҲ248nmпјүгҖҒArFпјҲ193nmпјүд»ҘеҸҠж–°е…ҙиө·зҡ„EUVе…үеҲ»иғ¶5еӨ§зұ»пјҢй«ҳз«Ҝе…үеҲ»иғ¶жҢҮKrFгҖҒArFе’ҢEUVе…үеҲ»иғ¶пјҢзӯүзә§и¶ҠеҫҖдёҠе…¶жһҒйҷҗеҲҶиҫЁзҺҮи¶Ҡй«ҳпјҢеҗҢдёҖйқўз§Ҝзҡ„зЎ…жҷ¶еңҶеёғзәҝеҜҶеәҰи¶ҠеӨ§пјҢжҖ§иғҪи¶ҠеҘҪгҖӮ

еҚҠеҜјдҪ“дә§е“ҒжңүеҲ©дәҺжҺЁеҠЁйҖҡдҝЎгҖҒи®Ўз®—гҖҒеҢ»з–—дҝқеҒҘгҖҒеҶӣдәӢзі»з»ҹгҖҒдәӨйҖҡгҖҒжё…жҙҒиғҪжәҗе’Ңж— ж•°е…¶д»–еә”з”Ёзҡ„иҝӣжӯҘпјҢжңүеҲ©дәҺдҝғиҝӣзұ»и„‘и®Ўз®—гҖҒиҷҡжӢҹзҺ°е®һгҖҒзү©иҒ”зҪ‘гҖҒиҠӮиғҪдј ж„ҹгҖҒиҮӘеҠЁеҢ–и®ҫеӨҮгҖҒжңәеҷЁдәәжҠҖжңҜе’Ңдәәе·ҘжҷәиғҪзӯүй«ҳж–°жҠҖжңҜз ”еҸ‘еҮәзҺ°пјҢйҡҸзқҖеёӮеңәж•°еӯ—еҢ–зҡ„и¶ӢеҠҝеҠ йҖҹжҲҗеҪўпјҢеҚҠеҜјдҪ“зҡ„еә”з”ЁеңәжҷҜи¶ҠжқҘи¶Ҡдё°еҜҢгҖӮеҰӮйӣҶжҲҗз”өи·ҜжҠҠдёҖе®ҡж•°йҮҸзҡ„еёёз”Ёз”өеӯҗе…ғ件пјҢеҰӮз”өйҳ»гҖҒз”өе®№гҖҒжҷ¶дҪ“з®ЎзӯүпјҢд»ҘеҸҠиҝҷдәӣе…ғ件д№Ӣй—ҙзҡ„иҝһзәҝпјҢйҖҡиҝҮеҚҠеҜјдҪ“е·ҘиүәйӣҶжҲҗеңЁдёҖиө·зҡ„е…·жңүзү№е®ҡеҠҹиғҪзҡ„з”өи·ҜпјҢд№ҹжҳҜе…үеҲ»иғ¶дё»иҰҒж¶Ҳиҙ№йўҶеҹҹд№ӢдёҖпјҢд№ҹжҳҜеҚҠеҜјдҪ“жҷ¶еңҶдә§е“Ғзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹд№ӢдёҖпјӣеҸ—зӣҠдәҺ5GеӨ§и§„жЁЎе»әи®ҫпјҢд»ҘеҸҠ2020е№ҙж–°еҶ з–«жғ…еҜјиҮҙиҝңзЁӢеҠһе…¬гҖҒзҪ‘з»ңзӣҙж’ӯгҖҒзҪ‘иҜҫзӯүеә”з”Ёжҷ®еҸҠпјҢйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢ2021е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқиҫҫ10458.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.2%пјӣз»ҸиҝҮеҲқжӯҘз»ҹи®ЎжөӢз®—пјҢ2022е№ҙпјҢеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқе°ҶиҫҫеҲ°12027дәҝе…ғгҖӮ

еҫ—зӣҠдәҺеҚҠеҜјдҪ“дә§е“ҒдёӢжёёеә”з”ЁиЎҢдёҡеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢдҪҝеҫ—еҚҠеҜјдҪ“еҸҜеёҰеҠЁеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеҰӮеҚҠеҜјдҪ“жқҗж–ҷгҖҒеҚҠеҜјдҪ“и®ҫеӨҮгҖҒиҠҜзүҮи®ҫи®ЎгҖҒиҠҜзүҮеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•гҖҒеҗ„еӨ§з”өеӯҗе’Ңи®Ўз®—жңәзӯүдёҚеҗҢж¶Ҳиҙ№еёӮеңәпјҢеҚҠеҜјдҪ“дә§дёҡ规模дёҚж–ӯеҸ‘еұ•гҖӮ2021е№ҙпјҢжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡеёӮеңә规模иҫҫ9890дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.78%пјӣз»ҸиҝҮеҲқжӯҘз»ҹи®ЎжөӢз®—пјҢеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡеёӮеңә规模预计е°ҶиҫҫеҲ°11008дәҝе…ғгҖӮжӯӨеӨ–пјҢйў„и®ЎеҲ°2024е№ҙпјҢжҲ‘еӣҪжҷ¶еңҶдә§иғҪе°ҶзӘҒз ҙиҫҫеҲ°752.4дёҮзүҮ/жңҲпјҢеӣҪдә§жҷ¶еңҶеҺӮе»әи®ҫиҝҺжқҘй«ҳйҖҹеўһй•ҝжңҹпјҢе°ҶжҢҒз»ӯдёәе…үеҲ»иғ¶дә§дёҡжҸҗдҫӣдёҡеҠЎеўһй•ҝз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡиҝҗиЎҢж–°еҪўеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶дә§дёҡеҸ‘еұ•еүҚжҷҜи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжң¬еңҹдјҒдёҡз§ҜжһҒеёғеұҖпјҢеҠӣдәүжҸҗеҚҮеӣҪдә§еҢ–зҺҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)