еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖеҚҠеҜјдҪ“е·Ҙиүәзҡ„дёҚж–ӯеҚҮзә§пјҢеҜ№е…үеҲ»иғ¶зҡ„жҠҖжңҜиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮеӣҪеҶ…дјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢжҸҗеҚҮе…үеҲ»иғ¶зҡ„жҖ§иғҪе’ҢиҙЁйҮҸпјҢд»Ҙж»Ўи¶іж–°дёҖд»ЈеҚҠеҜјдҪ“е·Ҙиүәзҡ„йңҖжұӮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңә规模иҫҫеҲ°190.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.5%гҖӮзӣ®еүҚжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡйңҖжұӮйҮҸеӨ§дәҺдә§йҮҸпјҢдёӯй«ҳз«Ҝдә§е“ҒиҝӣеҸЈйңҖжұӮиҝ«еҲҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡдә§йңҖйҮҸеҲҶеҲ«дёә3.8/8.4дёҮеҗЁпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ5.8%гҖҒ6.8%гҖӮ

е…ій”®иҜҚпјҡе…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶гҖҒLCDе…үеҲ»иғ¶гҖҒPCBе…үеҲ»иғ¶гҖҒе…үеҲ»жңә

дёҖгҖҒе…үеҲ»иғ¶з»јиҝ°

е…үеҲ»жҠҖжңҜжҳҜеҲ©з”Ёе…үеҢ–еӯҰеҸҚеә”еҺҹзҗҶе’ҢеҲ»иҡҖж–№жі•е°ҶжҺ©жЁЎзүҲдёҠзҡ„еӣҫжЎҲдј йҖ’еҲ°жҷ¶еңҶзҡ„е·ҘиүәжҠҖжңҜпјҢеҺҹзҗҶиө·жәҗдәҺеҚ°еҲ·жҠҖжңҜдёӯзҡ„з…§зӣёеҲ¶зүҲгҖӮе…үеҲ»иғ¶пјҢжҳҜжҢҮз»ҸиҝҮзҙ«еӨ–е…үгҖҒж·ұзҙ«еӨ–е…үгҖҒз”өеӯҗжқҹгҖҒзҰ»еӯҗжқҹгҖҒXе°„зәҝзӯүе…үз…§жҲ–иҫҗе°„еҗҺпјҢжә¶и§ЈеәҰеҸ‘з”ҹеҸҳеҢ–зҡ„иҖҗиҡҖеҲ»и–„иҶңжқҗж–ҷпјҢжҳҜе…үеҲ»е·Ҙиүәдёӯзҡ„е…ій”®жқҗж–ҷгҖӮе…үеҲ»иғ¶з»ҸиҝҮж—Ӣж¶ӮгҖҒеүҚзғҳгҖҒжӣқе…үгҖҒеҗҺзғҳгҖҒжҳҫеҪұзӯүе·ҘеәҸеҗҺпјҢеҸҜд»Ҙе°Ҷе…үжҺ©жЁЎжқҝдёҠзҡ„еҫ®зәіеӣҫеҪўиҪ¬з§»еҲ°е…үеҲ»иғ¶дёҠпјҢз»“еҗҲеҗҺз»ӯе·Ҙиүәе®һзҺ°зӣ®ж Үжқҗж–ҷзҡ„еӣҫжЎҲеҢ–е’ҢйҳөеҲ—еҢ–гҖӮ

е…үеҲ»иғ¶ж №жҚ®е…¶жҳҫеҪұеҺҹзҗҶеҸҜеҲҶдёәиҙҹжҖ§е…үеҲ»иғ¶е’ҢжӯЈжҖ§е…үеҲ»иғ¶гҖӮжӯЈжҖ§е…үеҲ»иғ¶з»Ҹе…үз…§иҫҗе°„еҗҺпјҢиў«жӣқе…үйғЁеҲҶиў«жҳҫеҪұж¶Іжә¶и§ЈпјҢиҖҢжҺ©жЁЎзүҲиҰҶзӣ–йғЁеҲҶеҲҷиў«дҝқз•ҷпјҢйҖҡеёёжӯЈжҖ§е…үеҲ»иғ¶еҸҜиҺ·еҫ—иҫғй«ҳзҡ„еҲҶиҫЁзҺҮпјӣиҙҹжҖ§е…үеҲ»иғ¶з»Ҹе…үз…§иҫҗе°„еҗҺпјҢиў«жҺ©жЁЎзүҲиҰҶзӣ–иҖҢжңӘз»Ҹжӣқе…үзҡ„йғЁеҲҶиў«жҳҫеҪұж¶Іжә¶и§ЈгҖӮзӣёжҜ”жӯЈжҖ§е…үеҲ»иғ¶пјҢиҙҹжҖ§е…үеҲ»иғ¶еңЁжҳҫеҪұж—¶жҳ“еҸ‘з”ҹеҸҳеҪўеҸҠиҶЁиғҖпјҢеӣ жӯӨйҖ д»·иҫғдҪҺгҖӮеңЁе®һйҷ…з”ҹдә§дёӯпјҢжӯЈжҖ§е…үеҲ»иғ¶зҡ„еә”з”Ёжӣҙдёәе№ҝжіӣгҖӮеҸҰеӨ–жҢүз…§еә”з”ЁйўҶеҹҹеҲҶпјҢе…үеҲ»иғ¶еҸҜеҲҶдёәPCBе…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶гҖҒйқўжқҝе…үеҲ»иғ¶зӯүгҖӮ

зәөи§ӮеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•еҸІпјҢ1950sиҙқе°”е®һйӘҢе®Өе°қиҜ•ејҖеҸ‘йҰ–еқ—йӣҶжҲҗз”өи·ҜпјҢеҚҠеҜјдҪ“е…үеҲ»иғ¶з”ұжӯӨиҜһз”ҹпјҢдјҙйҡҸйҖ»иҫ‘ж”Ҝж’‘и·ҹйҡҸж‘©е°”е®ҡеҫӢпјҢе…үеҲ»иғ¶дёҚж–ӯжҺЁиҝӣдә§дёҡжј”иҝӣгҖӮеңЁж–°е…ҙз»Ҳз«ҜеёӮеңәйңҖжұӮй…ҚеҗҲеӣҪ家ж”ҝзӯ–жү¶жҢҒдёӢпјҢеҚҠеҜјдҪ“дә§дёҡй“ҫз»ҸеҺҶдәҶзҫҺеӣҪиҜһз”ҹгҖҒж—Ҙжң¬еһ„ж–ӯдёӨеӨ§йҳ¶ж®өпјҢзҺ°йҮ‘дјҙйҡҸзқҖ5GгҖҒAIиЎҢдёҡеҝ«йҖҹеҸ‘еұ•дёҺеӣҪеҶ…ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒпјҢдёӯеӣҪжңүжңӣжүҝжҺҘжқҘиҮӘж—Ҙжң¬гҖҒйҹ©еӣҪзҡ„еҚҠеҜјдҪ“дә§дёҡй“ҫпјҢеӣҪдә§жӣҝд»ЈжңүжңӣжҸҗеҚҮгҖӮ

дәҢгҖҒе…үеҲ»иғ¶иЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

2022е№ҙ10жңҲ7ж—ҘпјҢзҫҺеӣҪе•ҶеҠЎйғЁе·ҘдёҡдёҺе®үе…ЁеұҖпјҲBISпјүе…¬еёғдәҶгҖҠеҜ№еҗ‘дёӯеӣҪеҮәеҸЈзҡ„е…Ҳиҝӣи®Ўз®—е’ҢеҚҠеҜјдҪ“еҲ¶йҖ зү©йЎ№е®һж–Ҫж–°зҡ„еҮәеҸЈз®ЎеҲ¶гҖӢпјҢзҫҺеӣҪеҜ№дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡеҲ¶иЈҒзҡ„еҶҚж¬ЎеҚҮзә§гҖӮ2023е№ҙ3жңҲпјҢиҚ·е…°еҠ е…ҘзҫҺеӣҪеҜ№дёӯеӣҪзҡ„еҚҠеҜјдҪ“еҲ¶иЈҒпјҢ并йҷҶз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–гҖӮ3жңҲ31ж—ҘпјҢж—Ҙжң¬ж”ҝеәңе‘Ёдә”е®Јеёғе°ҶйҷҗеҲ¶23з§ҚеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮзҡ„еҮәеҸЈпјҢжӯӨдёҫжҷ®йҒҚиў«и§ҶдёәжҳҜеңЁй…ҚеҗҲзҫҺеӣҪпјҢйҖҡиҝҮеҮәеҸЈз®ЎеҲ¶жҺӘж–Ҫд»ҘйҒҸеҲ¶дёӯеӣҪеҲ¶йҖ е…ҲиҝӣиҠҜзүҮзҡ„иғҪеҠӣгҖӮеҪ“еүҚж—Ҙжң¬еҚҠеҜјдҪ“зҡ„еҫ®з»ҶеҢ–ж°ҙе№іеңЁ40зәізұіе·ҰеҸіпјҢдҪҶеңЁеҲ¶йҖ и®ҫеӨҮе’ҢеҺҹжқҗж–ҷж–№йқўеҚ жңүйҮҚиҰҒдҪҚзҪ®пјҢеңЁе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәдёӯзәҰеҚ 28%гҖӮжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–жү¶жҢҒе…үеҲ»иғ¶дә§дёҡпјҢжҺЁиҝӣе…үеҲ»иғ¶еӣҪдә§жӣҝд»ЈзҺҮжҸҗеҚҮгҖӮ

дёүгҖҒе…үеҲ»иғ¶дә§дёҡй“ҫ

е…үеҲ»иғ¶дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәж ‘и„ӮгҖҒе…үеј•еҸ‘еүӮгҖҒеҚ•дҪ“зӯүпјӣдёӯжёёдҫқжҚ®еә”з”ЁиҢғеӣҙдёҚеҗҢеҲҶдёәPCBе…үеҲ»иғ¶гҖҒLCDе…үеҲ»иғ¶д»ҘеҸҠеҚҠеҜјдҪ“е…үеҲ»иғ¶пјҢе…¶дёӯеҚҠеҜјдҪ“е…үеҲ»иғ¶еҜ№е·ҘиүәиҰҒжұӮжӣҙдёәзІҫз»ҶпјӣдёӢжёёеә”з”ЁйўҶеҹҹеҲҷдё»иҰҒдёәеҚҠеҜјдҪ“гҖҒPCBгҖҒе№іжқҝжҳҫзӨәеұҸзӯүгҖӮ

з”ҹдә§е…үеҲ»иғ¶зҡ„еҺҹж–ҷдё»иҰҒжҳҜжҲҗиҶңж ‘и„ӮгҖҒе…үеј•еҸ‘еүӮгҖҒжә¶еүӮеҸҠж·»еҠ еүӮзӯүгҖӮеҺҹжқҗж–ҷиҙЁйҮҸеҸҠй…Қж–№жҜ”дҫӢжҳҜеҶіе®ҡе…үеҲ»иғ¶дә§е“Ғе“ҒиҙЁзҡ„йҮҚиҰҒеӣ зҙ гҖӮд»ҺжҲҗжң¬з»“жһ„жқҘзңӢпјҢе…үеҲ»иғ¶ж ‘и„ӮжҲҗжң¬еҚ жҜ”жҺҘиҝ‘50%пјҢе…¶ж¬Ўж·»еҠ еүӮпјҲеҚ•дҪ“пјүжҲҗжң¬еҚ жҜ”зәҰдёә35%пјҢе…үеј•еҸ‘еүӮеҸҠе…¶д»–еҠ©еүӮжҲҗжң¬еҚ жҜ”15%гҖӮзӣ®еүҚжҲ‘еӣҪе…үеҲ»иғ¶еҺҹжқҗж–ҷеёӮеңәеҹәжң¬иў«еӣҪеӨ–еҺӮе•Ҷеһ„ж–ӯпјҢйҷӨйғЁеҲҶдёӯдҪҺз«ҜжҲҗиҶңж ‘и„ӮпјҢд»ҘеҸҠжә¶еүӮеӨ–пјҢе…¶д»–еҺҹжқҗж–ҷдҫӣеә”е•Ҷдёӯе°‘жңүдёӯеӣҪдјҒдёҡзҡ„иә«еҪұгҖӮ

д»ҺдёӢжёёйңҖжұӮжқҘзңӢпјҢе…Ёзҗғе…үеҲ»иғ¶еёӮеңәдёҠпјҢдә§е“ҒеҚ жҜ”иҫғдёәеқҮиЎЎпјҢLCDе…үеҲ»иғ¶еҚ жҜ”27.3%пјҢPCBе…үеҲ»иғ¶еҚ жҜ”23%пјҢеҚҠеҜјдҪ“е…үеҲ»иғ¶еҚ жҜ”21.9%гҖӮжҲ‘еӣҪе…үеҲ»иғ¶еёӮеңәйӣҶдёӯеңЁжҳҫзӨәйқўжқҝеёӮеңәпјҢ2022е№ҙжҲ‘еӣҪе…үеҲ»иғ¶PCBйўҶеҹҹеёӮеңә规模41.14дәҝе…ғпјӣе…үеҲ»иғ¶еҚҠеҜјдҪ“йўҶеҹҹ39.3дәҝе…ғпјӣе…үеҲ»иғ¶йқўжқҝйўҶеҹҹ107дәҝе…ғпјӣе…¶д»–йўҶеҹҹ3.25дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…үеҲ»иғ¶иЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

йҡҸзқҖз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•е’Ңж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢз”өи§ҶгҖҒ笔记жң¬з”өи„‘гҖҒжүӢжңәгҖҒжҷәиғҪ家еұ…зӯүз»Ҳз«Ҝеә”з”ЁеӮ¬з”ҹдәҶеҜ№еҚҠеҜјдҪ“иҠҜзүҮгҖҒжҳҫзӨәеұҸзӯүзҡ„йңҖжұӮгҖӮдҪңдёәеҚҠеҜјдҪ“иҠҜзүҮгҖҒжҳҫзӨәеұҸзӯүеҲ¶йҖ е·ҘиүәдёӯйҮҚиҰҒзҡ„дёҠжёёжқҗж–ҷпјҢе…үеҲ»иғ¶еёӮеңәдёҖзӣҙеӨ„дәҺзЁіе®ҡеўһй•ҝзҠ¶жҖҒгҖӮд»Һе…ЁзҗғеёӮеңә规模жқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙе…Ёзҗғе…үеҲ»иғ¶иЎҢдёҡеёӮеңә规模иҫҫеҲ°101.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.4%гҖӮ

е…¶дёӯеҚҠеҜјдҪ“е…үеҲ»иғ¶еёӮеңәArFiеҚ жҜ”жңҖеӨ§пјҲ38%пјүпјҢе…¶ж¬ЎдёәKrFпјҲ34%пјүгҖҒG/IзәҝпјҲ16%пјүгҖҒArFпјҲ10%пјүпјҢEUVеҚ жҜ”жңҖе°ҸпјҲ1%пјүгҖӮеҪ“еүҚG/Iзәҝе…үеҲ»иғ¶зҡ„еёӮеңәз©әй—ҙи¶ӢдәҺйҘұе’ҢпјҢжңӘжқҘеҚ жҜ”е°ҶйҖҗе№ҙеҮҸе°‘пјҢиҖҢEUVе…үеҲ»иғ¶дё»иҰҒз”ЁдәҺ7nmеҸҠжӣҙе°Ҹзҡ„йҖ»иҫ‘еҲ¶зЁӢиҠӮзӮ№пјҢйҡҸзқҖзӣёе…іжҠҖжңҜзҡ„з ”еҸ‘еҚҮзә§пјҢEUVеёӮеңәеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮ

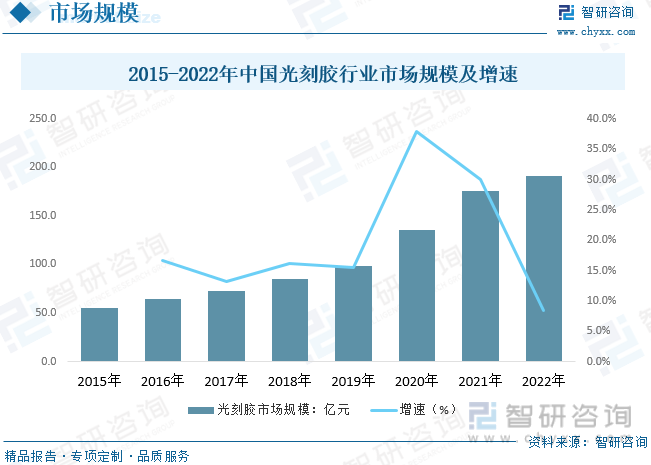

е°ұеӣҪеҶ…еёӮеңәиҖҢиЁҖпјҢйҡҸзқҖеҚҠеҜјдҪ“е·Ҙиүәзҡ„дёҚж–ӯеҚҮзә§пјҢеҜ№е…үеҲ»иғ¶зҡ„жҠҖжңҜиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮеӣҪеҶ…дјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢжҸҗеҚҮе…үеҲ»иғ¶зҡ„жҖ§иғҪе’ҢиҙЁйҮҸпјҢд»Ҙж»Ўи¶іж–°дёҖд»ЈеҚҠеҜјдҪ“е·Ҙиүәзҡ„йңҖжұӮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңә规模иҫҫеҲ°190.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.5%гҖӮ

еӣҪеҶ…еёӮеңәдҫӣйңҖж–№йқўпјҢзӣ®еүҚжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡйңҖжұӮйҮҸеӨ§дәҺдә§йҮҸпјҢдёӯй«ҳз«Ҝдә§е“ҒиҝӣеҸЈйңҖжұӮиҝ«еҲҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡдә§йңҖйҮҸеҲҶеҲ«дёә3.8/8.4дёҮеҗЁпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ5.8%гҖҒ6.8%гҖӮдә§е“Ғд»·ж јж–№йқўпјҢиҝ‘е№ҙжқҘеӣҪеҶ…е…үеҲ»иғ¶еёӮеңәеқҮд»·дҝқжҢҒе°Ҹе№…жҸҗеҚҮпјҢ2022е№ҙеӣҪеҶ…е…үеҲ»иғ¶еёӮеңәд»·ж јиҫҫеҲ°22.78дёҮе…ғ/еҗЁгҖӮ

дә”гҖҒе…үеҲ»иғ¶иЎҢдёҡз«һдәүжғ…еҶө

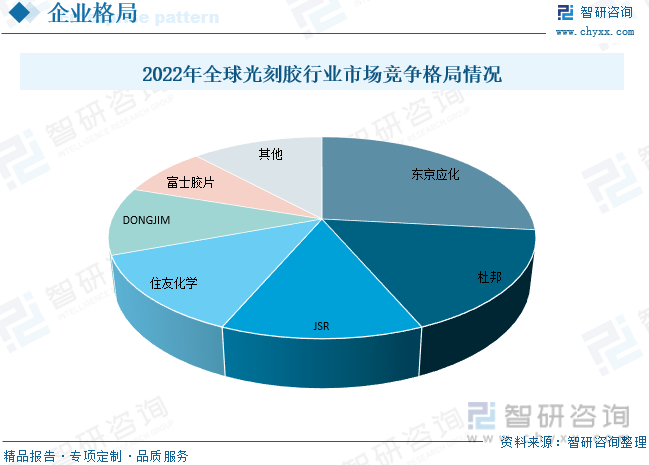

д»ҺиЎҢдёҡз«һдәүжқҘзңӢпјҢзӣ®еүҚе…Ёзҗғй«ҳз«ҜеҚҠеҜјдҪ“е…үеҲ»иғ¶еёӮеңәдё»иҰҒиў«ж—Ҙжң¬е’ҢзҫҺеӣҪе…¬еҸёеһ„ж–ӯпјҢж—ҘдјҒе…ЁзҗғеёӮеҚ зҺҮзәҰ80%пјҢеӨ„дәҺз»қеҜ№йўҶе…Ҳең°дҪҚгҖӮдё»жөҒеҺӮе•ҶеҢ…жӢ¬ж—Ҙжң¬зҡ„дёңдә¬еә”еҢ–пјҲ27%пјүгҖҒJSRпјҲ13%пјүгҖҒеҜҢеЈ«гҖҒдҝЎи¶ҠеҢ–еӯҰгҖҒдҪҸеҸӢеҢ–еӯҰпјҢд»ҘеҸҠзҫҺеӣҪжқңйӮҰпјҲ17%пјүгҖҒ欧жҙІAZEMе’Ңйҹ©еӣҪдёңиҝӣдё–зҫҺиӮҜзӯүгҖӮ

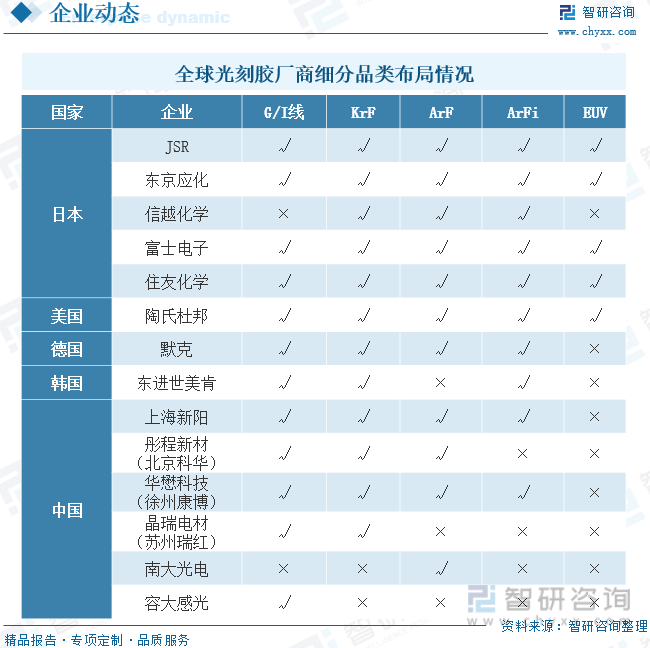

еӣҪеҶ…еёӮеңәж–№йқўпјҢжҲ‘еӣҪе…үеҲ»иғ¶иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢз”ҹдә§иғҪеҠӣдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«Ҝе…үеҲ»иғ¶йўҶеҹҹгҖӮзӣ®еүҚеёғеұҖе…үеҲ»иғ¶зҡ„жң¬еңҹдјҒдёҡдё»иҰҒжңүжҷ¶з‘һз”өжқҗпјҲиӢҸе·һз‘һзәўпјүгҖҒеҪӨзЁӢж–°жқҗпјҲеҢ—дә¬з§‘еҚҺпјүгҖҒеҚҺжҮӢ科жҠҖпјҲеҫҗе·һеә·еҚҡпјүзӯүпјҢе·Із»ҸжңүG/IзәҝгҖҒKrFдёҺArFжҠҖжңҜзҡ„еёғеұҖпјҢдҪҶEUVд»ҚжҡӮеӨ„дәҺз©әзҷҪзҠ¶жҖҒгҖӮ

е…ӯгҖҒе…үеҲ»иғ¶иЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

1гҖҒEUVе…үеҲ»иғ¶е°ҶжҲҗдёәдё»жөҒгҖӮе…үеҲ»иғ¶зҡ„жіўй•ҝз”ұзҙ«еӨ–е®Ҫи°ұеҗ‘gзәҝпјҲ436зәізұіпјүгҖҒiзәҝпјҲ365зәізұіпјүгҖҒKrFпјҲ248зәізұіпјүгҖҒArFпјҲ193зәізұіпјүгҖҒEUVпјҲ13.5зәізұіпјүзҡ„ж–№еҗ‘иҪ¬з§»гҖӮйҡҸзқҖе…үеҲ»иғ¶зҡ„жӣқе…үжіўй•ҝзј©зҹӯпјҢе…үеҲ»иғ¶жүҖиғҪиҫҫеҲ°зҡ„жһҒйҷҗеҲҶиҫЁзҺҮе°Ҷеҫ—д»ҘжҸҗеҚҮпјҢд»ҺиҖҢжҸҗй«ҳйӣҶжҲҗз”өи·Ҝзҡ„йӣҶжҲҗеәҰпјҢжҺЁиҝӣйӣҶжҲҗз”өи·ҜиҠҜзүҮеҗ‘жӣҙе°Ҹзҡ„еҲ¶зЁӢиҠӮзӮ№еҸ‘еұ•гҖӮ

2гҖҒдә§е“Ғе®ҡеҲ¶еҢ–йңҖжұӮеўһй•ҝгҖӮеңЁе…ЁзҗғеҢ–жҠҖжңҜжөӘжҪ®еҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢе…ЁзҗғеҲ¶йҖ дёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©жӯЈеҠ еҝ«еҚҮзә§жӯҘдјҗпјҢдҝғдҪҝдәҶе…үеҲ»иғ¶иЎҢдёҡдёӢжёёз»Ҳз«Ҝеә”з”ЁйўҶеҹҹдә§е“Ғи¶Ӣеҗ‘е®ҡеҲ¶еҢ–е’ҢеӨҡж ·еҢ–йңҖжұӮеўһй•ҝгҖӮе…үеҲ»иғ¶иЎҢдёҡдёӢжёёз»Ҳз«Ҝеә”з”ЁдјҒдёҡз§ҜжһҒеҜ»жұӮе·®ејӮеҢ–дјҳеҠҝпјҢеҜ№е…үеҲ»иғ¶еҲ¶йҖ е•Ҷзҡ„з ”еҸ‘иғҪеҠӣгҖҒжҠҖжңҜе·Ҙиүәе’Ңе…үеҲ»иғ¶дә§е“ҒжҖ§иғҪзӯүж–№йқўзҡ„иҰҒжұӮжҢҒз»ӯжңқзқҖе®ҡеҲ¶еҢ–гҖҒдёӘжҖ§еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

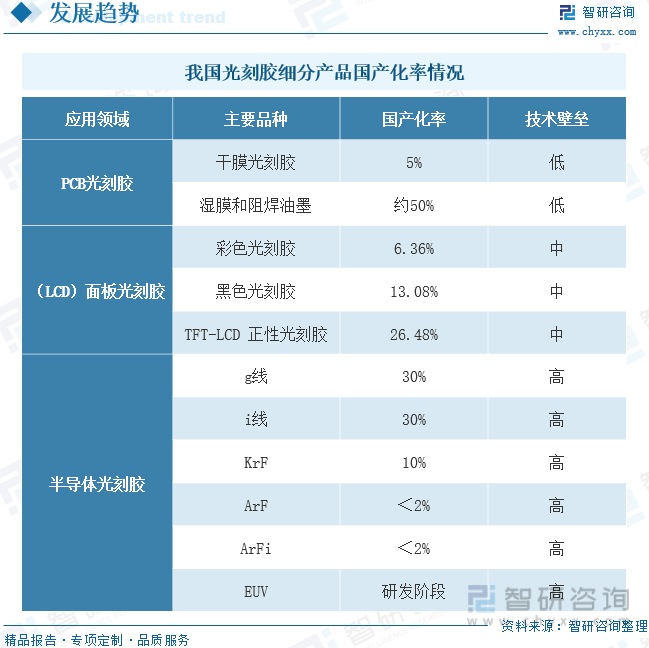

3гҖҒдә§е“ҒеӣҪдә§еҢ–зЁӢеәҰжҸҗеҚҮгҖӮеҪ“еүҚпјҢдёӯеӣҪе…үеҲ»иғ¶дә§е“Ғзҡ„з”ҹдә§и®ҫеӨҮе’Ңз”ҹдә§жҠҖжңҜд»Қдё»иҰҒдҫқиө–иҝӣеҸЈпјҢе°Өе…¶жҳҜз”ҹдә§еҚҠеҜјдҪ“е…үеҲ»иғ¶дё»иҰҒи®ҫеӨҮе’Ңжқҗж–ҷдё»иҰҒдҫқиө–иҝӣеҸЈпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫҫеҲ°90%д»ҘдёҠгҖӮгҖӮеңЁвҖңдёӯеӣҪеҲ¶йҖ 2025вҖқзҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪжң¬еңҹе…үеҲ»иғ¶дјҒдёҡжӯЈз§ҜжһҒеҜ№ж ҮеӣҪеӨ–е…үеҲ»иғ¶жҠҖжңҜпјҢеҗҢж—¶еҜ№ж–°зҡ„ж ёеҝғжҠҖжңҜжңүзқҖиҫғеӨ§зҡ„еҸ‘еұ•йңҖжұӮпјҢиҝҷдҝғдҪҝдёӯеӣҪжң¬еңҹе…үеҲ»иғ¶дјҒдёҡз ”еҸ‘еҠЁеҠӣдёҚж–ӯеўһејәпјҢдёӯеӣҪжңүжңӣеңЁ5е№ҙеҶ…е®һзҺ°дёӯй«ҳз«Ҝе…үеҲ»иғ¶дә§е“Ғжӣҝд»ЈгҖӮзӣ®еүҚдёӯеӣҪиӢҸе·һз‘һзәўе’Ң科еҚҺеҫ®з”өеӯҗе·ІжҺҢжҸЎдәҶиҮӘдё»з ”еҸ‘зҡ„iзәҝгҖҒKrFе’ҢEUVе…үеҲ»иғ¶жҠҖжңҜпјҢе…¶дёӯиӢҸе·һз‘һзәўе’Ң科еҚҺеҫ®з”өеӯҗеңЁiзәҝе’ҢKrFе…үеҲ»иғ¶йўҶеҹҹе®һзҺ°дәҶиҮӘдё»еҠ е·ҘеҲ¶йҖ гҖӮйҡҸзқҖдёӯеӣҪе…үеҲ»иғ¶жҠҖжңҜдёҚж–ӯиҝӣжӯҘе’ҢиЎҢдёҡдёӢжёёйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжңӘжқҘдёӯеӣҪе…үеҲ»иғ¶е°ҶйҖҗжӯҘе®ҢжҲҗеӣҪдә§жӣҝд»ЈиҝӣеҸЈпјҢе…үеҲ»иғ¶зҡ„еӣҪдә§еҢ–и¶ӢеҠҝжҳҺжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙе…үеҲ»иғ¶иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙе…үеҲ»иғ¶иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢе…үеҲ»иғ¶дјҒдёҡз®ЎзҗҶзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪе…үеҲ»иғ¶иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжң¬еңҹдјҒдёҡз§ҜжһҒеёғеұҖпјҢеҠӣдәүжҸҗеҚҮеӣҪдә§еҢ–зҺҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)