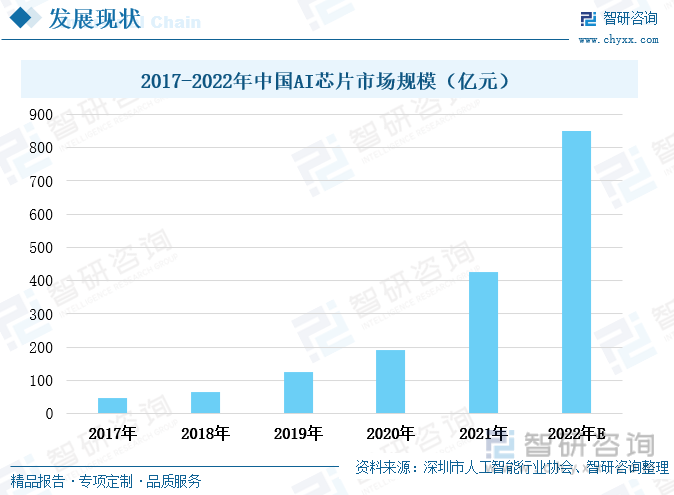

еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„жҷәиғҪеҢ–еҸ‘еұ•пјҢд»ҘеҸҠAIжҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢAIиҠҜзүҮзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢеҠ дёҠ5Gеә”з”Ёзҡ„жҷ®еҸҠе’Ңж”ҝзӯ–зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪAIиҠҜзүҮзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңә规模еўһеҠҝиҝ…зҢӣгҖӮ2017е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模稳е®ҡеўһй•ҝпјҢдё”еўһйҖҹжҳҺжҳҫеҠ еҝ«гҖӮ2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模еўһиҮі427дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ123.56%гҖӮ

е…ій”®иҜҚпјҡдәәе·ҘжҷәиғҪдә§дёҡй“ҫгҖҒAIиҠҜзүҮдә§дёҡзҺ°зҠ¶

дёҖгҖҒжҲ‘еӣҪAIиҠҜзүҮжҠҖжңҜзӣёеҜ№и–„ејұпјҢеҸ‘еұ•з©әй—ҙе·ЁеӨ§

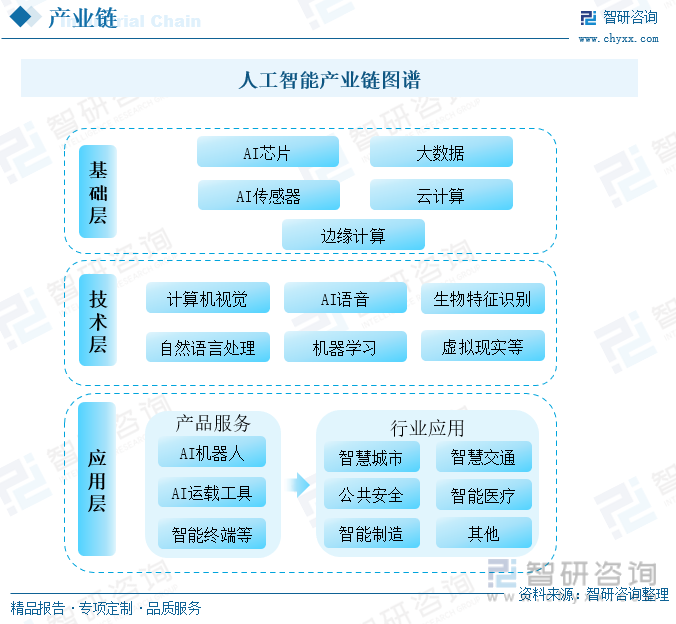

дәәе·ҘжҷәиғҪжҳҜеҪ“еүҚзӨҫдјҡж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫзҡ„ж ёеҝғеҠЁеҠӣпјҢжҺЁеҠЁзқҖзӨҫдјҡз»ҸжөҺеҗ‘ж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–иҝҲиҝӣгҖӮдәәе·ҘжҷәиғҪдә§дёҡй“ҫе°ұеҸҜд»ҘеҲҶдёәеҹәзЎҖеұӮгҖҒжҠҖжңҜеұӮе’Ңеә”з”ЁеұӮдёүйғЁеҲҶгҖӮеҹәзЎҖеұӮдҪңдёәдәәе·ҘжҷәиғҪиЎҢдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢдёәдәәе·ҘжҷәиғҪжҸҗдҫӣж•°жҚ®е’Ңз®—еҠӣж”Ҝж’‘пјҢе…¶дёӯAIиҠҜзүҮжҳҜдәәе·ҘжҷәиғҪз®—еҠӣзҡ„еҹәзЎҖгҖӮжҲ‘еӣҪзҡ„AIиҠҜзүҮдә§дёҡеҸ‘еұ•иҫғжҷҡпјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іеӯҳеңЁзқҖдёҖе®ҡзҡ„е·®и·қпјҢ并жҲҗдёәдәҶзӣ®еүҚеҲ¶зәҰжҲ‘еӣҪдәәе·ҘжҷәиғҪиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮйҡҸзқҖдәәе·ҘжҷәиғҪеңЁжңӘжқҘзӨҫдјҡеҸ‘еұ•дёӯзҡ„дҪңз”Ёж„ҲеҸ‘еҮёжҳҫпјҢеӣҪ家йҖҗжёҗе°Ҷдәәе·ҘжҷәиғҪдә§дёҡзҡ„еҸ‘еұ•дёҠеҚҮиҮіеӣҪ家жҲҳз•Ҙй«ҳеәҰпјҢAIиҠҜзүҮзҡ„з ”еҸ‘дёҺжҠҖжңҜеҚҮзә§д№ҹеӨҮеҸ—еӣҪ家关注е’ҢйҮҚи§ҶгҖӮеңЁжҲ‘еӣҪзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҳҺзЎ®жҸҗеҮәиҰҒеҠ ејәе…ій”®ж•°еӯ—жҠҖжңҜеҲӣж–°еә”з”ЁпјҢиҒҡз„Ұй«ҳз«ҜиҠҜзүҮгҖҒдәәе·ҘжҷәиғҪе…ій”®з®—жі•зӯүе…ій”®йўҶеҹҹпјҢеҠ еҝ«жҺЁиҝӣеҹәзЎҖзҗҶи®әгҖҒеҹәзЎҖз®—жі•гҖҒиЈ…еӨҮжқҗж–ҷзӯүз ”еҸ‘зӘҒз ҙдёҺиҝӯд»Јеә”з”ЁпјҢеҹ№иӮІеЈ®еӨ§дәәе·ҘжҷәиғҪзӯүж–°е…ҙж•°еӯ—дә§дёҡгҖӮ

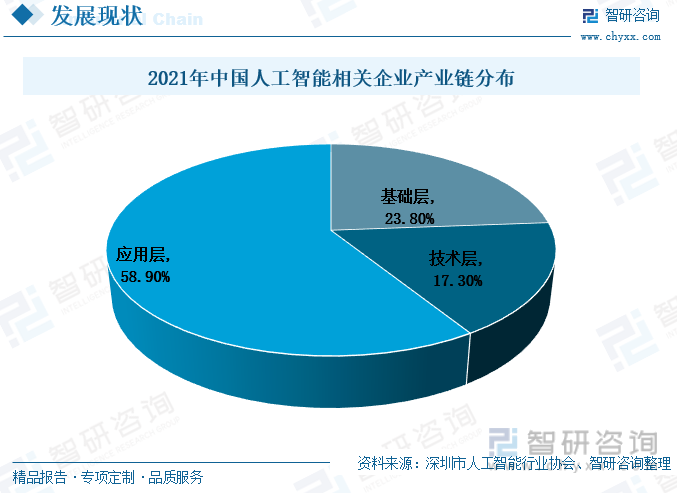

ж №жҚ®ж·ұеңіеёӮдәәе·ҘжҷәиғҪиЎҢдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢжҲӘиҮі2021е№ҙеә•пјҢжҲ‘еӣҪдәәе·ҘжҷәиғҪзӣёе…ідјҒдёҡж•°йҮҸиҫҫ7796家пјҢе…¶дёӯж•°йҮҸжңҖеӨҡзҡ„жҳҜеә”з”ЁеұӮдјҒдёҡпјҢеҚ жҜ”и¶…дёҖеҚҠгҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйј“еҠұеҗ„иЎҢеҗ„дёҡеҗ‘жҷәиғҪеҢ–еҸ‘еұ•пјҢвҖңдә’иҒ”зҪ‘+вҖқжҲҗдёәи®ёеӨҡиЎҢдёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒж–№еҗ‘пјҢиҝҷд№ҹе°ҶжӢүеҠЁжҲ‘еӣҪдәәе·ҘжҷәиғҪеёӮеңәжҢҒз»ӯзҒ«зғӯеҸ‘еұ•гҖӮиҖҢдәәе·ҘжҷәиғҪеҹәзЎҖеұӮзҡ„дјҒдёҡж•°йҮҸзӣёеҜ№иҫғе°‘пјҢд»…еҚ 23.8%гҖӮAIиҠҜзүҮдҪңдёәдәәе·ҘжҷәиғҪеҹәзЎҖеұӮдёӯеҚҒеҲҶйҮҚиҰҒзҡ„дёҖйғЁеҲҶпјҢзӣ®еүҚжҲ‘еӣҪзӣёе…ійўҶеҹҹзҡ„жҠҖжңҜзӣёеҜ№жҜ”иҫғи–„ејұпјҢиЎҢдёҡеҸҜеҸ‘еұ•з©әй—ҙе’ҢдёҠеҚҮз©әй—ҙеҚҒеҲҶе№ҝйҳ”гҖӮ并且пјҢйҡҸзқҖжҲ‘еӣҪдәәе·ҘжҷәиғҪеә”з”ЁеұӮзҡ„иҢғеӣҙдёҚж–ӯжү©еј пјҢAIиҠҜзүҮзҡ„йңҖжұӮе°ҶеӨ§е№…дёҠж¶ЁгҖӮ

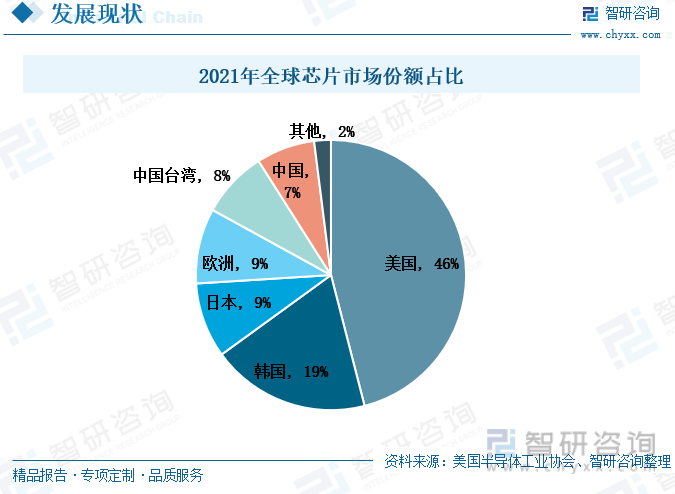

еңЁзӨҫдјҡеҸ‘еұ•еҝ«йҖҹиҪ¬еҗ‘жҷәиғҪеҢ–еҸ‘еұ•зҡ„еҗҢж—¶пјҢAIиҠҜзүҮзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹдёҠж¶ЁгҖӮиҖҢжҲ‘еӣҪз»ҸжөҺеёӮеңәдҪ“йҮҸеӨ§пјҢAIеёӮеңәйңҖжұӮеўһйҖҹзӣёеҜ№иҫғеҝ«гҖӮдҪҶз”ұдәҺжҲ‘еӣҪAIиҠҜзүҮдә§дёҡеҸ‘еұ•зӣёеҜ№иҫғжҷҡпјҢ2021е№ҙжҲ‘еӣҪиҠҜзүҮд»…еҚ е…ЁзҗғеёӮеңәд»Ҫйўқзҡ„7%гҖӮд»ҺдёҠдё–зәӘд№қеҚҒе№ҙд»Јд»ҘжқҘпјҢзҫҺеӣҪзҡ„иҠҜзүҮеёӮеңәд»ҪйўқдёҖзӣҙеҚ жҚ®зқҖдё–з•ҢйҰ–дҪҚпјҢеҚ жҜ”е°Ҷиҝ‘дёҖеҚҠпјҢеҲ°2021е№ҙзҫҺеӣҪеңЁе…Ёзҗғзҡ„иҠҜзүҮеёӮеңәд»ҪйўқеҚ жҜ”дёә46%гҖӮиҖҢеңЁ2022е№ҙ8жңҲ9ж—ҘпјҢзҫҺеӣҪйўҒеёғдәҶгҖҠиҠҜзүҮе’Ң科еӯҰжі•жЎҲгҖӢпјҢдёәиҠҜзүҮдә§дёҡжҸҗдҫӣиө„йҮ‘иЎҘиҙҙе’ҢзЁҺ收дјҳжғ пјҢдҪҶйҷ„еҠ жқЎд»¶жҳҜжҺҘеҸ—зҫҺеӣҪиЎҘиҙҙе’Ңдјҳжғ ж”ҝзӯ–зҡ„е…¬еҸёеҚҒе№ҙеҶ…дёҚиғҪеңЁдёӯеӣҪжү©еӨ§еҚҠеҜјдҪ“еҲ¶йҖ иғҪеҠӣпјҢдёҚиғҪдёҺж¶үеҸҠж•Ҹж„ҹжҠҖжңҜзҡ„жө·еӨ–пјҲзҫҺеӣҪд»ҘеӨ–пјүе®һдҪ“иҝӣиЎҢд»»дҪ•иҒ”еҗҲз ”з©¶жҲ–жҠҖжңҜи®ёеҸҜе·ҘдҪңгҖӮиҝҷдёҖжі•жЎҲзҡ„з”ҹж•Ҳе’Ңе®һж–ҪпјҢдёҘйҮҚеҪұе“Қе…ЁзҗғиҠҜзүҮдә§дёҡй“ҫгҖҒдҫӣеә”й“ҫзҡ„зЁіе®ҡпјҢжү°д№ұи·ЁеӣҪиҙёжҳ“еёӮеңә秩еәҸгҖӮиҝҷдёҖжі•жЎҲжҳҜзҫҺеӣҪеҜ№жҲ‘еӣҪеңЁиҠҜзүҮйўҶеҹҹе®һж–Ҫзҡ„е°Ғй”ҒжҺӘж–ҪпјҢжҲ‘еӣҪжғіиҰҒж‘Ҷи„ұиҝҷз§ҚдёҚеҲ©зҡ„еҪұе“ҚпјҢе°ұиҰҒжҸҗй«ҳиҮӘиә«з ”еҸ‘е®һеҠӣе’ҢеҲӣж–°иғҪеҠӣгҖӮжҲ‘еӣҪж”ҝеәңе§Ӣз»ҲйҮҚи§ҶиҠҜзүҮдә§дёҡзҡ„еҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪиҠҜзүҮдә§дёҡе·Із»Ҹе®һзҺ°дәҶвҖңд»Һж— еҲ°жңүвҖқзҡ„и·Ёи¶ҠпјҢжңӘжқҘжҲ‘еӣҪе°Ҷ继з»ӯеҠ еӨ§еҜ№иҠҜзүҮйўҶеҹҹзҡ„жү¶жҢҒеҠӣеәҰпјҢжҺЁеҠЁжҲ‘еӣҪиҠҜзүҮдә§дёҡе®һзҺ°вҖңд»ҺжңүеҲ°дјҳвҖқзҡ„еӨ§и·ЁжӯҘгҖӮ

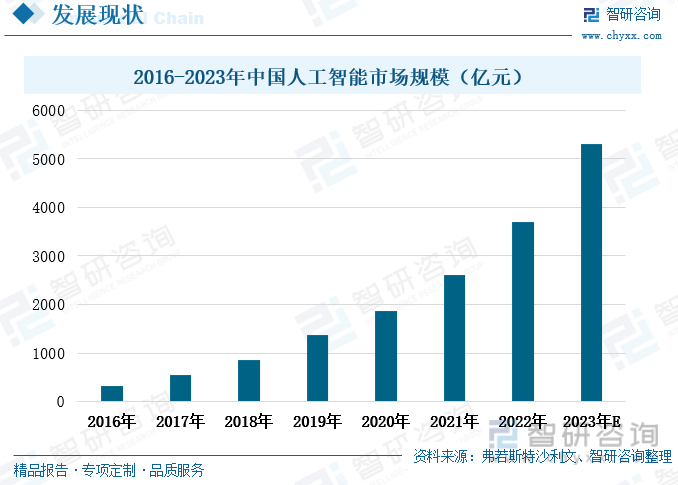

иҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢиө„жң¬е’ҢдәәжүҚеҗ‘дәәе·ҘжҷәиғҪйўҶеҹҹиҒҡйӣҶпјҢжҲ‘еӣҪдәәе·ҘжҷәиғҪдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模жҢҒз»ӯеЈ®еӨ§гҖӮ2016е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪдәәе·ҘжҷәиғҪеёӮеңә规模稳е®ҡеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪдәәе·ҘжҷәиғҪеёӮеңә规模дёҠж¶ЁиҮі3705дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰдёҠж¶ЁдәҶ42.34%гҖӮзӨҫдјҡеҗ„иЎҢеҗ„дёҡеҸ‘еұ•иҝӣзЁӢдёӯзҡ„жҷәиғҪеҢ–дҪҝеҫ—жҲ‘еӣҪдәәе·ҘжҷәиғҪеёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢжҷәж…§еҢ»з–—гҖҒжҷәж…§еҶңдёҡгҖҒжҷәж…§зҹҝеұұгҖҒжҷәж…§е…»иҖҒзӯүиЎҢдёҡзҡ„еҸ‘еұ•еҠҝеӨҙиүҜеҘҪгҖӮAIиҠҜзүҮжҳҜдәәе·ҘжҷәиғҪдә§дёҡй“ҫдёӯзҡ„еҹәзЎҖдә§дёҡпјҢеҜ№дәәе·ҘжҷәиғҪзӣёе…ідә§дёҡзҡ„еҸ‘еұ•йғҪеҚҒеҲҶйҮҚиҰҒпјҢеӣ жӯӨдҝқйҡңAIиҠҜзүҮеёӮеңәзЁіе®ҡе’Ңдҫӣеә”иғҪеҠӣжҸҗеҚҮеҜ№дәҺзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•еҚҒеҲҶйҮҚиҰҒгҖӮеңЁзҫҺеӣҪеҜ№жҲ‘еӣҪиҠҜзүҮйўҶеҹҹе®һж–Ҫе°Ғй”Ғзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе°ҶжӣҙеҠ жіЁйҮҚиҮӘиә«з ”еҸ‘е®һеҠӣзҡ„жҸҗеҚҮпјҢйј“еҠұжҲ‘еӣҪиҠҜзүҮиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°пјҢеўһејәиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢзј“и§ЈзҫҺеӣҪйҷҗеҲ¶ж”ҝзӯ–еҜ№жҲ‘еӣҪзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒжҲ‘еӣҪAIиҠҜзүҮдә§дёҡеёӮеңә规模жҸҗйҖҹеўһй•ҝпјҢиҝӣеҸЈдҫқиө–еәҰиҝҮй«ҳ

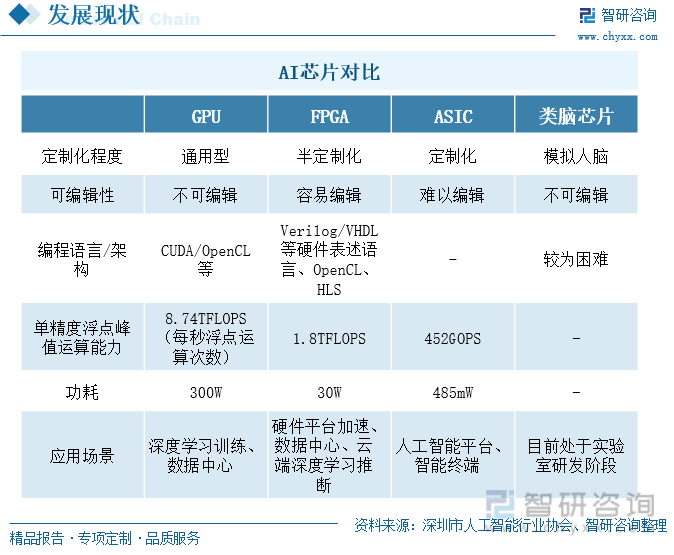

ж №жҚ®жҠҖжңҜжһ¶жһ„дёҚеҗҢпјҢеҸҜд»Ҙе°ҶAIиҠҜзүҮеҲҶдёәGPUгҖҒFPGAгҖҒASICе’Ңзұ»и„‘иҠҜзүҮеӣӣз§ҚгҖӮGPUжҳҜйҖҡз”ЁеһӢиҠҜзүҮпјҢдёҚеҸҜзј–иҫ‘пјӣFPGAе’ҢASICйғҪеұһдәҺе®ҡеҲ¶еҢ–иҠҜзүҮпјҢеӣ жӯӨеҸҜд»Ҙзј–иҫ‘пјҢеҸӘжҳҜFPGAжҳҜеҚҠе®ҡеҲ¶еҢ–иҠҜзүҮпјҢзј–иҫ‘йҡҫеәҰд№ҹзӣёеҜ№иҫғй«ҳпјӣиҖҢзұ»и„‘иҠҜзүҮжҳҜжЁЎжӢҹдәәи„‘зҡ„иҠҜзүҮпјҢеӣ жӯӨдёҚеҸҜзј–иҫ‘пјҢ并且зӣ®еүҚд»ҚеӨ„дәҺе®һйӘҢе®Өз ”еҸ‘йҳ¶ж®өгҖӮGPUдҪңдёәйҖҡз”ЁеһӢиҠҜзүҮпјҢе…¶и®ҫи®Ўе’ҢеҲ¶йҖ е·ҘиүәжҲҗзҶҹпјҢйҖӮеҗҲеӨ§и§„模并иЎҢи®Ўз®—пјҢдҪҶеңЁжҺЁеҠӣз«Ҝж•ҲзҺҮиҫғдҪҺпјҢе…¶еңЁеӣҫеғҸиҜҶеҲ«гҖҒжЈӢзүҢзұ»еҚҡејҲгҖҒиҫ…еҠ©й©ҫ驶系з»ҹе’Ңж— дәәй©ҫ驶иҜ•йӘҢдёӯеқҮжңүеә”з”ЁгҖӮFPGAзҡ„зј–зЁӢзҒөжҙ»жҖ§зӣёеҜ№й«ҳдёҖзӮ№пјҢдё”еҠҹиҖ—иҫғдҪҺпјҢе…¶еҸҜеә”з”ЁеңЁеҶӣдәӢе’Ңе·Ҙдёҡз”өеӯҗйўҶеҹҹгҖӮASICеҸҜйҖҡиҝҮз®—жі•еӣәеҢ–е®һзҺ°жһҒиҮҙзҡ„жҖ§иғҪе’ҢиғҪж•ҲпјҢйҮҸдә§еҗҺжҲҗжң¬жңҖдҪҺпјҢдҪҶе…¶еүҚжңҹз ”еҸ‘ж—¶й—ҙй•ҝгҖҒжҠ•е…ҘжҲҗжң¬й«ҳпјҢе…¶еңЁдәәе·ҘжҷәиғҪи®ҫеӨҮгҖҒеҶӣдәӢеӣҪйҳІи®ҫеӨҮйўҶеҹҹеқҮжңүеә”з”ЁгҖӮ

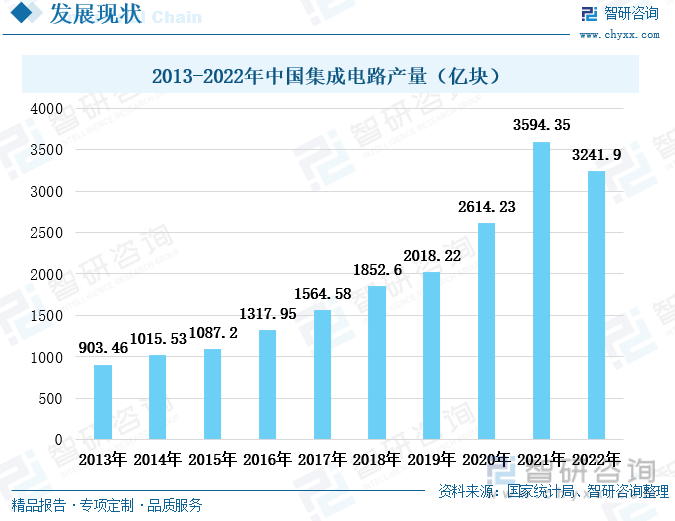

иҠҜзүҮжҳҜйӣҶжҲҗз”өи·Ҝзҡ„иҪҪдҪ“пјҢз”ұжҷ¶еңҶеҲҶеүІиҖҢжҲҗпјҢжҳҜеҚ•дёҖжҲ–еӨҡз§Қз”өи·ҜеҪўжҲҗзҡ„дә§е“ҒгҖӮд»ҺеҲ¶дҪңжөҒзЁӢдёҠжқҘи®ІпјҢдёҖдёӘйӣҶжҲҗз”өи·Ҝд»Һи®ҫи®ЎеҲ°жөҒзүҮеҮәжқҘеҗҺе°ұжҲҗдәҶиҠҜзүҮпјҢеӣ жӯӨйӣҶжҲҗз”өи·Ҝзҡ„дә§йҮҸд№ҹжҳҜиҠҜзүҮдә§йҮҸжғ…еҶөзҡ„дёҖз§ҚдҪ“зҺ°гҖӮ2013е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸе§Ӣз»ҲдҝқжҢҒзЁіе®ҡдёҠж¶Ёзҡ„зҠ¶жҖҒпјҢдё”дёҠж¶Ёе№…еәҰд№ҹжңүжүҖеўһй•ҝпјҢеҲ°2021е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸеўһй•ҝиҮі3594.35дәҝеқ—пјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ37.49%гҖӮдҪҶ2022е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„дә§йҮҸеҮәзҺ°йҰ–ж¬ЎдёӢж»‘зҡ„иҝ№иұЎпјҢйҷҚиҮі3241.9дәҝеқ—пјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ9.81%гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺж¶Ҳиҙ№з”өеӯҗеёӮеңәиҝӣдёҖжӯҘз–ІиҪҜпјҢж¶Ҳиҙ№з”өеӯҗйўҶеҹҹзҡ„еёӮеңәйңҖжұӮзғӯеәҰдёӢйҷҚпјҢеҶҚеҠ дёҠ2022е№ҙдёҠеҚҠе№ҙеӣҪеҶ…ж–°еҶ з–«жғ…еӨҡзӮ№еҸҚеӨҚпјҢйҳІжҺ§ж”ҝзӯ–дҪҝеҫ—зү©жөҒиҝҗиҫ“еҸ—еҲ°дёҖе®ҡзҡ„йҷҗеҲ¶пјҢеҜјиҮҙдёҖдәӣеӨ§еһӢйӣҶжҲҗз”өи·ҜеҲ¶йҖ е•Ҷйҡҫд»ҘиҺ·еҫ—йӣ¶з»„件пјҢжңҖз»ҲдҪҝеҫ—жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„дә§йҮҸеҮәзҺ°дёӢж»‘гҖӮ2023е№ҙпјҢжҲ‘еӣҪз–«жғ…йҳІжҺ§зҡ„йҷҗеҲ¶ж”ҝзӯ–е·Із»Ҹж”ҫејҖпјҢеёӮеңәжҙ»еҠӣйҖҗжёҗжҒўеӨҚпјҢеҠ дёҠж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„дә§йҮҸеҮҸе°‘еҸӘжҳҜжҡӮж—¶зҡ„пјҢеҫҲеҝ«дҫҝе°ҶйҮҚеӣһдёҠж¶ЁжҖҒеҠҝгҖӮ

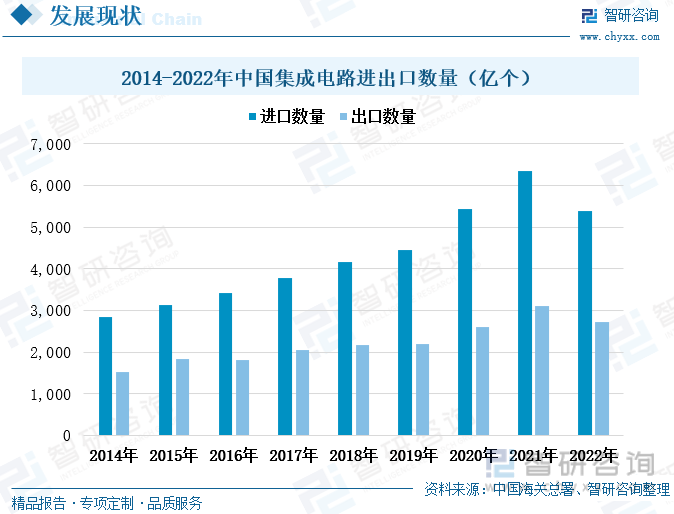

д»ҺжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„иҝӣеҮәеҸЈжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„иҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢдё”еңЁ2014е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„иҝӣеҸЈж•°йҮҸжҢҒз»ӯж”ҖеҚҮпјҢеҲ°2021е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈж•°йҮҸдёҠж¶ЁиҮі6355дәҝдёӘпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ16.93%гҖӮдҪҶ2022е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„иҝӣеҸЈж•°йҮҸйҰ–ж¬ЎеҮәзҺ°еҮҸе°‘пјҢйҷҚиҮі5384дәҝдёӘпјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ15.28%гҖӮдёҖж–№йқўпјҢжҳҜз”ұдәҺжҲ‘еӣҪж¶Ҳиҙ№з”өеӯҗеёӮеңәз–ІиҪҜпјҢиҠҜзүҮйңҖжұӮеўһеҠҝж”ҫзј“пјҢеҸҰдёҖж–№йқўпјҢжҳҜз”ұдәҺзҫҺеӣҪеҠ ејәдәҶеҜ№дёӯеӣҪеҮәеҸЈе…ҲиҝӣиҠҜзүҮзҡ„жҺ§еҲ¶пјҢеӣ жӯӨ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„иҝӣеҸЈж•°йҮҸеҮҸе°‘гҖӮеҗҢж—¶пјҢ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„еҮәеҸЈж•°йҮҸд№ҹеҮәзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„дёӢж»‘пјҢйҷҚиҮі2734дәҝдёӘпјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ12%гҖӮжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеҮәеҸЈж•°йҮҸзҡ„еҮҸе°‘жҳҜз”ұдәҺеӣҪеҶ…иҠҜзүҮйңҖжұӮеҮҸе°‘пјҢеҜјиҮҙжҲ‘еӣҪиҠҜзүҮдә§йҮҸеҮҸе°‘пјҢеҮәеҸЈд№ҹйҡҸд№ӢеҮҸе°‘гҖӮдҪҶйҡҸзқҖжҲ‘еӣҪй«ҳж–°жҠҖжңҜдә§дёҡзҡ„еҸ‘еұ•е’ҢзӨҫдјҡеҗ„иЎҢеҗ„дёҡзҡ„жҷәж…§еҢ–иҪ¬еһӢеҚҮзә§пјҢжҲ‘еӣҪиҠҜзүҮзҡ„йңҖжұӮйҮҸе°ҶйҖҗжёҗеўһеӨҡпјҢжңӘжқҘеёӮеңәдёҠеҚҮз©әй—ҙе№ҝйҳ”гҖӮдҪҶдёәж‘Ҷи„ұеҪ“еүҚиҠҜзүҮиҝӣеҸЈдҫқиө–еәҰй«ҳзҡ„й—®йўҳпјҢеҝ…йЎ»иҒҡз„ҰжҠҖжңҜзҡ„жҸҗеҚҮпјҢеҠӘеҠӣеўһејәжҲ‘еӣҪиҠҜзүҮз ”еҸ‘е’Ңз”ҹдә§е®һеҠӣгҖӮ

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„жҷәиғҪеҢ–еҸ‘еұ•пјҢд»ҘеҸҠAIжҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢAIиҠҜзүҮзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢеҠ дёҠ5Gеә”з”Ёзҡ„жҷ®еҸҠе’Ңж”ҝзӯ–зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪAIиҠҜзүҮзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеёӮеңә规模еўһеҠҝиҝ…зҢӣгҖӮ2017е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模稳е®ҡеўһй•ҝпјҢдё”еўһйҖҹжҳҺжҳҫеҠ еҝ«гҖӮ2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模еўһиҮі427дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ123.56%гҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°е…ҙдә§дёҡжӯЈеӨ„дәҺ蓬еӢғеҸ‘еұ•ж—¶жңҹпјҢжӢүеҠЁжҲ‘еӣҪAIиҠҜзүҮеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮйў„и®Ў2022е№ҙжҲ‘еӣҪAIиҠҜзүҮеёӮеңә继з»ӯдҝқжҢҒиҫғй«ҳеўһйҖҹпјҢеёӮеңә规模жҲ–е°ҶзӘҒз ҙ800дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪдә§дёҡжҷәиғҪеҢ–иҪ¬еһӢеҚҮзә§йңҖжұӮзҡ„еўһеӨҡпјҢAIиҠҜзүҮзҡ„йңҖжұӮд№ҹе°ҶиҝҺжқҘеҚҮзә§гҖӮиҖҢзӣ®еүҚжҲ‘еӣҪAIиҠҜзүҮжҠҖжңҜиҫғдё–з•Ңе…Ҳиҝӣж°ҙе№іе·®и·қиҝҳиҫғеӨ§пјҢжңӘжқҘжҠҖжңҜиҝӣжӯҘз©әй—ҙе’ҢеёӮеңә规模жү©еј з©әй—ҙеӨ§гҖӮ

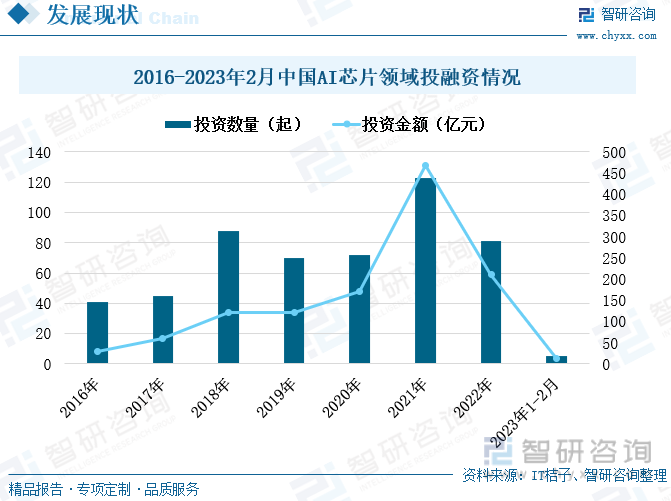

еңЁеёӮеңәйңҖжұӮе’Ңж”ҝзӯ–еј•еҜјзӯүеӨҡйҮҚеҲ©еҘҪеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢжҲ‘еӣҪAIиҠҜзүҮжҠ•иһҚиө„еёӮеңәзғӯеәҰиҫғй«ҳгҖӮ2016е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮйўҶеҹҹзҡ„жҠ•иһҚиө„зғӯеәҰзӣёеҜ№иҫғй«ҳпјҢе°Өе…¶еңЁ2021е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮйўҶеҹҹжҠ•иһҚиө„ж—¶й—ҙеўһиҮі123件пјҢжҠ•иһҚиө„йҮ‘йўқеҝ«йҖҹж”ҖеҚҮиҮі468.26дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶдёҖеҖҚеӨҡгҖӮдҪҶеҲ°2022е№ҙпјҢжҲ‘еӣҪAIиҠҜзүҮжҠ•иһҚиө„еёӮеңәзғӯеәҰеӣһиҗҪпјҢжҠ•иө„йҮ‘йўқйҷҚиҮі211.11дәҝе…ғпјҢжҠ•иө„ж•°йҮҸйҷҚиҮі81件гҖӮдёҖж–№йқўпјҢеҸ—е®Ҹи§Ӯз»ҸжөҺеҪұе“ҚпјҢж¶Ҳиҙ№з”өеӯҗйңҖжұӮеўһеҠҝз–ІиҪҜпјҢеҜјиҮҙAIиҠҜзүҮеёӮеңәзғӯеәҰеҸ—еҲ°еҪұе“ҚгҖӮеҸҰдёҖж–№йқўпјҢ2022е№ҙдёӢеҚҠе№ҙпјҢзҫҺеӣҪйўҒеёғзҡ„гҖҠиҠҜзүҮе’Ң科еӯҰжі•жЎҲгҖӢйҷҗеҲ¶иҠҜзүҮдјҒдёҡеңЁжҲ‘еӣҪзҡ„жҠ•иө„жү©дә§пјҢжҲ‘еӣҪAIиҠҜзүҮйўҶеҹҹзҡ„жө·еӨ–дјҒдёҡжҠ•иө„еҮҸе°‘пјҢеҜ№жҲ‘еӣҪдә§з”ҹдәҶдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮдҪҶAIиҠҜзүҮдә§дёҡдҪңдёәеҪұе“Қдәәе·ҘжҷәиғҪдә§дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢжҸҗеҚҮиҮӘжңүжҠҖжңҜпјҢж‘Ҷи„ұиҝӣеҸЈдҫқиө–пјҢжҸҗй«ҳеӣҪдә§еҢ–зЁӢеәҰжҳҜе…¶иЎҢдёҡеҸ‘еұ•дёӯеҚҒеҲҶйҮҚиҰҒзҡ„е‘ҪйўҳпјҢеӣҪ家еҜ№е…¶иЎҢдёҡеҸ‘еұ•зҡ„йҮҚи§ҶзЁӢеәҰд№ҹе°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪAIиҠҜзүҮйўҶеҹҹе·Із»ҸеҸ‘з”ҹдәҶ5иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иө„йҮ‘йўқеҗҲи®Ў12дәҝе…ғгҖӮжңӘжқҘпјҢеңЁж”ҝзӯ–зҡ„еҪұе“ҚдёӢпјҢжңӘжқҘжҲ‘еӣҪAIиҠҜзүҮйўҶеҹҹзҡ„зғӯеәҰе°Ҷеҝ«йҖҹеӣһжҡ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеҢәеҹҹеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙAIиҠҜзүҮеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®пјҢ2024-2030е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢж•°еӯ—еҢ–иҪ¬еһӢжңүжңӣжҺЁеҠЁиЎҢдёҡеҠ йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡеҸ‘еұ•ж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡAIиҠҜзүҮиЎҢдёҡйЈһйҖҹеҸ‘еұ•пјҢдә§е“Ғжӣҙж–°еҝ« [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪAIиҠҜзүҮиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжҲ‘еӣҪAIдә§дёҡиҝӣеҸЈдҫқиө–еәҰиҝҮй«ҳпјҢиЎҢдёҡиҝӣжӯҘз©әй—ҙе·ЁеӨ§ [еӣҫ]](http://img.chyxx.com/images/2023/0309/05ef48624028963801293b31121292150722367d.jpg?x-oss-process=style/w320)