еҶ…е®№жҰӮиҰҒпјҡж°ўзҮғж–ҷз”өжұ дҪңдёәе°Ҷж°ўиғҪиҪ¬еҢ–дёәз”өиғҪзҡ„е…ій”®жҠҖжңҜпјҢд№ҹжҳҜж°ўиғҪеә”з”ЁдәҺдәӨйҖҡйўҶеҹҹзҡ„йҮҚиҰҒжҠҖжңҜи·ҜзәҝпјҢе…·жңүйқһеёёйҮҚиҰҒзҡ„ең°дҪҚгҖӮдјҙйҡҸзқҖеӨҡдёӘж°ўзҮғж–ҷз”өжұ дә§иғҪйЎ№зӣ®е»әжҲҗжҠ•дә§пјҢйў„и®Ў 2022е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ дә§иғҪе°Ҷеҫ—еҲ°еӨ§е№…еәҰзҡ„еўһй•ҝпјҢеҗҢж—¶пјҢзӨәиҢғеҹҺеёӮзҫӨзҡ„ж”ҝзӯ–з»ҶеҲҷиҗҪең°еҸ еҠ йқһзӨәиҢғеҹҺеёӮзҫӨз§ҜжһҒжҺЁе№ҝпјҢFCVеҠ йҖҹж”ҫйҮҸпјҢж•ҙиҪҰж•°йҮҸй«ҳеўһд»ҘеҸҠзі»з»ҹй«ҳеҠҹзҺҮеҢ–е°Ҷе…ұеҗҢй©ұеҠЁжҲ‘еӣҪзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёҠеҚҮгҖӮ

е…ій”®иҜҚпјҡж°ўж°”гҖҒж°ўзҮғж–ҷз”өжұ гҖҒж°ўзҮғж–ҷз”өжұ жұҪиҪҰ

дёҖгҖҒж°ўзҮғж–ҷз”өжұ дә§дёҡй“ҫж—Ҙи¶Ӣе®Ңе–„пјҢж°ўж°”еҸҠеҠ ж°ўз«ҷеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹ

ж°ўзҮғж–ҷз”өжұ жҳҜе°Ҷж°ўж°”е’Ңж°§ж°”зҡ„еҢ–еӯҰиғҪзӣҙжҺҘиҪ¬жҚўжҲҗз”өиғҪзҡ„еҸ‘з”өиЈ…зҪ®гҖӮз”ұдәҺе…¶жҳҜзӣҙжҺҘе°ҶиҪ¬жҚўдёәз”өиғҪпјҢдёҚйңҖиҰҒз»ҸиҝҮзғӯиғҪе’Ңжңәжў°иғҪзҡ„дёӯй—ҙеҸҳжҚўпјҢеҸ‘з”өж•ҲзҺҮеҸҜд»ҘиҫҫеҲ°50%д»ҘдёҠпјӣеҗҢж—¶пјҢж°ўзҮғж–ҷз”өжұ жҳҜйҖҡиҝҮз”өеҢ–еӯҰеҸҚеә”дә§иғҪпјҢдёҺдј з»ҹзҡ„зҮғзғ§жҲ–еӮЁиғҪж–№ејҸжңүжүҖдёҚеҗҢпјҢдёҚдјҡеҜ№зҺҜеўғйҖ жҲҗжұЎжҹ“пјӣдё”ж°ўзҮғж–ҷз”өжұ еңЁиҝҗиЎҢзҡ„иҝҮзЁӢдёӯиҫғдёәе®үйқҷпјҢиғҪеӨҹе®үиЈ…дәҺе®ӨеҶ…жҲ–е®ӨеӨ–еҜ№еҷӘеЈ°жңүйҷҗеҲ¶зҡ„ең°ж–№гҖӮзӣ®еүҚжҲ‘еӣҪзҡ„ж°ўзҮғж–ҷз”өжұ д»ҚеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢж ёеҝғжҠҖжңҜе°ҡжңӘжҲҗзҶҹпјҢеҸ‘еұ•еҪўејҸе‘ҲзҺ°еӨҡе…ғеҢ–гҖӮиЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҲҶдёәж°ўж°”дҫӣз»ҷе’Ң组件жқҗж–ҷдёӨеӨ§жқҝеқ—пјҢж°ўж°”дҫӣз»ҷеҢ…жӢ¬еҲ¶гҖҒеӮЁиҝҗгҖҒеҠ дёүдёӘж–№йқўпјҢ组件жқҗж–ҷеҸҲеҢ…жӢ¬зҮғж–ҷз”өжұ з”өе ҶгҖҒз©әж°”дҫӣз»ҷзі»з»ҹгҖҒж°ўж°”еҫӘзҺҜзі»з»ҹгҖҒж°ҙзғӯз®ЎзҗҶзі»з»ҹе’Ңз”өжҺ§зі»з»ҹпјӣдёӯжёёдёәж°ўзҮғж–ҷз”өжұ зі»з»ҹйӣҶжҲҗеҢәпјҢд»ЈиЎЁжҖ§дјҒдёҡдё»иҰҒжңүдәҝеҚҺйҖҡгҖҒеӣҪйёҝж°ўиғҪгҖҒжҚ·ж°ўз§‘жҠҖгҖҒжҪҚжҹҙеҠЁеҠӣзӯүпјӣдёӢжёёзҡ„еә”з”ЁеёӮеңәеҸҜд»ҘеҲҶдёәдәӨйҖҡйўҶеҹҹпјҲе•Ҷз”ЁиҪҰгҖҒд№ҳеҠЎиҪҰгҖҒиҲ№иҲ¶гҖҒйЈһжңәзӯүпјүе’ҢйқһдәӨйҖҡйўҶеҹҹпјҲеҸ‘з”өгҖҒе·ҘдёҡзҮғж–ҷзӯүпјүпјҢеҪ“еүҚдё»иҰҒеә”з”ЁдәҺйҮҚеҚЎгҖҒе…¬дәӨиҪҰгҖҒзү©жөҒиҪҰзӯүе•Ҷз”ЁиҪҰйўҶеҹҹгҖӮ

жҲ‘еӣҪзӣ®еүҚд»ҘеҢ–зҹізҮғж–ҷеҲ¶ж°ўдёәдё»пјҢе…¶еҚ ж°ўиғҪз”ҹдә§зҡ„64%е·ҰеҸіпјҢдҪҶйҡҸзқҖеҲ¶ж°ўжҠҖжңҜзҡ„иҝӣжӯҘд»ҘеҸҠеҗ„дёӘйўҶеҹҹиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–зҡ„жҺЁиҝӣпјҢйӣ¶жҺ’ж”ҫеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўе°ҶжҳҜжңӘжқҘзҡ„дё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮжҚ®дёӯеӣҪз…ӨзӮӯе·ҘдёҡеҚҸдјҡпјҢ2012-2021е№ҙпјҢжҲ‘еӣҪж°ўж°”дә§йҮҸдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2021е№ҙпјҢжҲ‘еӣҪзҡ„ж°ўж°”дә§йҮҸзәҰдёә3342дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ33.68%гҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’жҸҗеҮәдәҶеҜ№ж°ўиғҪеҸ‘еұ•зҡ„ж•ҙдҪ“еёғеұҖпјҢйўҒеёғзҡ„ж”ҝзӯ–еҶ…е®№иҰҶзӣ–еҲ¶еӮЁиҝҗеҠ зӯүз”ҹдә§дҫӣз»ҷзҡ„еҗ„дёӘзҺҜиҠӮпјҢжҺЁеҠЁжҲ‘еӣҪж°ўж°”дә§йҮҸдёҚж–ӯж”ҖеҚҮпјҢ2022е№ҙзҡ„еҶ¬еҘҘдјҡе°Ҷж°ўиғҪжҺЁдёҠеҸ‘еұ•зғӯжҪ®пјҢйў„и®Ў2022е№ҙпјҢжҲ‘еӣҪзҡ„ж°ўж°”дә§йҮҸе°ҶиҫҫеҲ°3800дёҮеҗЁе·ҰеҸіпјҢеҗҢжҜ”ж¶Ёе№…зәҰ13.70%гҖӮ

жҚ®еӣҪ家иғҪжәҗеұҖз»ҹи®ЎпјҢ2017-2022е№ҙпјҢжҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸжҢҒз»ӯдёҠеҚҮпјҢдҪҶе…¶еўһй•ҝйҖҹеәҰйҷҚе№…еҚҒеҲҶжҳҫи‘—гҖӮжҲӘиҮі2022е№ҙпјҢжҲ‘еӣҪеҠ ж°ўз«ҷиҫҫеҲ°274дёӘпјҢеҗҢжҜ”еўһй•ҝ25.69%гҖӮеҠ ж°ўз«ҷжҳҜж°ўиғҪдә§дёҡе•ҶдёҡеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪпјҢжҲ‘еӣҪеҠ ж°ўи®ҫж–Ҫдә§дёҡеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢзӣёе…іжҠҖжңҜж°ҙе№іиҫғдёәиҗҪеҗҺпјҢеҠ ж°ўз«ҷйҮҮз”Ёзҡ„ж ёеҝғи®ҫеӨҮдё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮйҡҸзқҖж°ўзҮғж–ҷз”өжұ зҡ„еҸ‘еұ•д»ҘеҸҠж°ўзҮғж–ҷз”өжұ жұҪиҪҰдҝқжңүйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢеёӮеңәеҜ№дәҺеҠ ж°ўз«ҷе»әи®ҫеҸҠиҝҗиҗҘзҡ„еҸӮдёҺзғӯеәҰе°ҶдёҚж–ӯжҸҗй«ҳпјҢеҸ еҠ еӣҪ家ж”ҝзӯ–зҡ„еј•еҜјпјҢжҲ‘еӣҪзҡ„еҠ ж°ўз«ҷж•°йҮҸе°Ҷеҫ—еҲ°еҝ«йҖҹеўһй•ҝгҖӮ

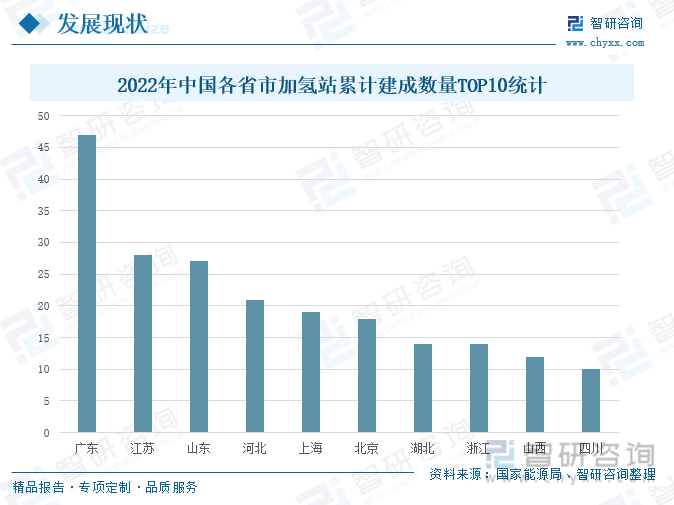

д»ҺжҲ‘еӣҪеҠ ж°ўз«ҷзҙҜи®Ўе»әжҲҗж•°йҮҸең°еҢәеҲҶеёғжқҘзңӢпјҢжҲӘиҮі2022е№ҙпјҢе№ҝдёңзңҒзҙҜи®Ўе»әжҲҗеҠ ж°ўз«ҷдёә47еә§пјҢд»Ҙж–ӯеұӮдјҳеҠҝеұ…дәҺе…ЁеӣҪйҰ–дҪҚпјӣжұҹиӢҸгҖҒеұұдёңеҲҶеҲ«д»Ҙ28еә§е’Ң27еә§еҠ ж°ўз«ҷдҪҚеҲ—дәҢгҖҒдёүеҗҚпјӣжӯӨеӨ–пјҢжІіеҢ—гҖҒдёҠжө·гҖҒеҢ—дә¬гҖҒж№–еҢ—гҖҒжөҷжұҹгҖҒеұұиҘҝгҖҒеӣӣе·қжҢүе…ҲеҗҺйЎәеәҸеӨ„дәҺ第еӣӣиҮіз¬¬еҚҒеҗҚгҖӮз»јеҗҲжқҘзңӢпјҢжҲ‘еӣҪеҠ ж°ўз«ҷдё»иҰҒйӣҶдёӯеҲҶеёғдёҺвҖң3+2вҖқзӨәиҢғеҹҺеёӮзҫӨеҢәпјҢж•ҙдҪ“е‘ҲзҺ°еҮә вҖңдёңеӨҡиҘҝе°‘вҖқзҡ„еҲҶеёғж јеұҖпјҢдё»иҰҒзі»дә”еӨ§зӨәиҢғеҹҺеёӮзҫӨиҒҡйӣҶдәҶеӨ§йҮҸзҡ„дјҳиҙЁдә§дёҡиө„жәҗе’ҢиЎҢдёҡеҶ…й«ҳзІҫе°–зҡ„жҠҖжңҜдәәжүҚпјҢеҫ—еҲ°дәҶеӣҪ家иҫғеӨҡдјҳжғ ж”ҝзӯ–зҡ„йҮҚзӮ№жү¶жҢҒгҖӮпјҢиҖҢдёңйғЁең°еҢәзҡ„з»ҸжөҺеҸ‘еұ•ж°ҙе№іиҫғй«ҳпјҢжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘еҠӣйҮҸж”ҜжҢҒеҠ ж°ўз«ҷзҡ„е»әи®ҫгҖӮ

дәҢгҖҒж°ўзҮғж–ҷз”өжұ зҡ„дә§иғҪеҸҠдә§йҮҸеҗҢжӯҘеўһй•ҝпјҢз”өжұ зі»з»ҹиЈ…жңәйҮҸеӨ§е№…еәҰеўһй•ҝ

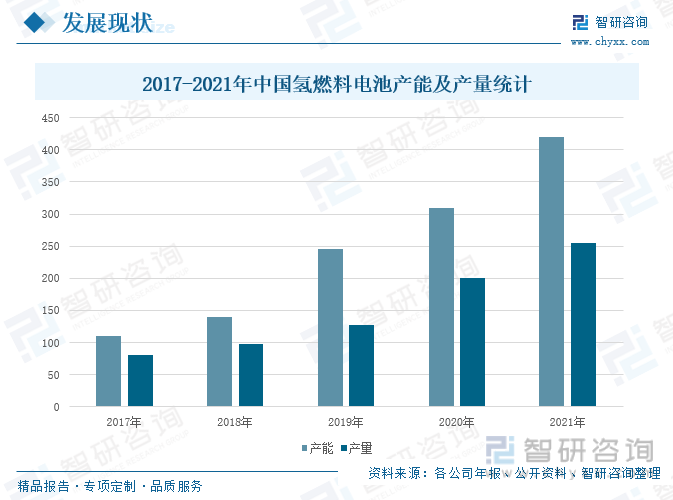

ж°ўзҮғж–ҷз”өжұ дҪңдёәе°Ҷж°ўиғҪиҪ¬еҢ–дёәз”өиғҪзҡ„е…ій”®жҠҖжңҜпјҢд№ҹжҳҜж°ўиғҪеә”з”ЁдәҺдәӨйҖҡйўҶеҹҹзҡ„йҮҚиҰҒжҠҖжңҜи·ҜзәҝпјҢе…·жңүйқһеёёйҮҚиҰҒзҡ„ең°дҪҚгҖӮж №жҚ®зӣёе…іиө„ж–ҷз»ҹи®ЎпјҢ2017-2021е№ҙпјҢжҲ‘еӣҪзҡ„ж°ўзҮғж–ҷз”өжұ дә§иғҪд»ҘеҸҠдә§йҮҸе‘ҲзҺ°еҮәиҝһе№ҙеўһй•ҝзҡ„жҖҒеҠҝпјҢдҪҶдә§иғҪеҲ©з”ЁзҺҮжңүжүҖдёӢж»‘гҖӮ2021е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ дә§иғҪдёә420MWпјҢеҗҢжҜ”еўһй•ҝ35.48%пјӣдә§йҮҸдёә255MWпјҢеҗҢжҜ”еўһй•ҝ27.50%пјӣдә§иғҪеҲ©з”ЁзҺҮдёә60.71%пјҢеҗҢжҜ”дёҠдёҖе№ҙеәҰдёӢйҷҚ3.8дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖж°ўзҮғж–ҷз”өжұ зӨәиҢғеә”з”Ёзҡ„зәөж·ұжҺЁиҝӣпјҢеӣҪеҶ…ж°ўзҮғж–ҷз”өжұ дјҒдёҡжӯЈеңЁеҠ йҖҹиҝӣиЎҢдә§иғҪжү©еј пјҢжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪжңүи¶…18家зҮғж–ҷз”өжұ дјҒдёҡиҝӣиЎҢжү©дә§е»әи®ҫпјҢдҫӢеҰӮпјҢ2022е№ҙ7жңҲпјҢжҚ·ж°ўз§‘жҠҖдёҫиЎҢдәҶеҶ…и’ҷеҸӨзҮғж–ҷз”өжұ йЎ№зӣ®е°ҒйЎ¶д»ӘејҸпјҢиҜҘйЎ№зӣ®жҖ»жҠ•иө„зәҰ1.66дәҝе…ғпјҢйў„и®Ўе»әжҲҗеҗҺеҸҜе№ҙдә§5000еҘ—зҮғж–ҷз”өжұ зі»з»ҹе’ҢеӮЁж°ўзі»з»ҹгҖӮдјҙйҡҸзқҖеӨҡдёӘж°ўзҮғж–ҷз”өжұ дә§иғҪйЎ№зӣ®е»әжҲҗжҠ•дә§пјҢйў„и®Ў 2022е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ дә§иғҪе°Ҷеҫ—еҲ°еӨ§е№…еәҰзҡ„еўһй•ҝгҖӮ

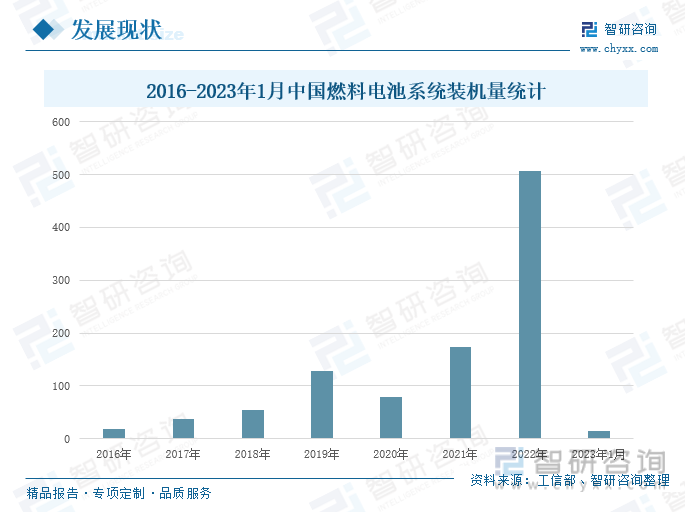

е·ҘдҝЎйғЁж•°жҚ®жҳҫзӨәпјҢ2016-2023е№ҙ1жңҲпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёҠдёӢжіўеҠЁпјҢе‘ҲзҺ°еҮәдёӨдёӘдёҠеҚҮйҳ¶жўҜпјҢеҚі2016-2019е№ҙдёҺ2020-2022е№ҙгҖӮ2022е№ҙпјҢжҲ‘еӣҪзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёә506.9MWпјҢеҗҢжҜ”еўһй•ҝ191.7%пјӣ2023е№ҙ1жңҲпјҢжҲ‘еӣҪзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёә14.4MWпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ33%гҖӮ2022е№ҙзҡ„иЈ…жңәйҮҸзӣёиҫғ2021е№ҙзҝ»з•ӘпјҢдё»иҰҒзі»зӨәиҢғеҹҺеёӮзҫӨзҡ„ж”ҝзӯ–з»ҶеҲҷиҗҪең°еҸ еҠ йқһзӨәиҢғеҹҺеёӮзҫӨз§ҜжһҒжҺЁе№ҝпјҢдҪҝеҫ—FCVеҠ йҖҹж”ҫйҮҸпјҢж•ҙиҪҰж•°йҮҸй«ҳеўһд»ҘеҸҠзі»з»ҹй«ҳеҠҹзҺҮеҢ–е…ұеҗҢй©ұеҠЁжҲ‘еӣҪзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёҠеҚҮгҖӮ2023е№ҙпјҢжҲ‘еӣҪиҝӣдёҖжӯҘеҠ ејәеҗ„ең°ж”ҝзӯ–жҢҮеј•дёҺиЎҘиҙҙ规еҲ’пјҢеҠ дёҠеҲқе…·е•ҶдёҡеҢ–еҹәзЎҖзҡ„дә§дёҡй“ҫпјҢйў„и®Ўжң¬е№ҙеәҰзҡ„зі»з»ҹиЈ…жңәйҮҸе°ҶеӨ§е№…еўһй•ҝпјҢжңүжңӣ继з»ӯз»ҙжҢҒзҝ»з•Әи¶ӢеҠҝгҖӮ

зҮғж–ҷз”өжұ з”өе ҶжҳҜзҮғж–ҷз”өжұ зҡ„ж ёеҝғзі»з»ҹпјҢеңЁзҮғж–ҷз”өжұ зі»з»ҹжҲҗжң¬дёӯеҚ жҜ”зәҰдёә65%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪзҮғж–ҷз”өжұ зі»з»ҹдјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢж”»е…Ӣж ёеҝғжҠҖжңҜпјҢе®һзҺ°еӣҪдә§еҢ–жӣҝд»ЈпјҢжҺЁеҠЁзҮғж–ҷз”өжұ зі»з»ҹжҲҗжң¬иҝӣдёҖжӯҘдёӢйҷҚгҖӮеҗҢж—¶пјҢзҮғж–ҷз”өжұ зі»з»ҹеҸ—зӣҠдәҺеёӮеңәйңҖжұӮжӢүеҠЁејҖе§Ӣжү№йҮҸз”ҹдә§пјҢд№ҹе°ҶйҖҡиҝҮ规模еҢ–ж•Ҳеә”д»ҺиҖҢе®һзҺ°жҲҗжң¬дёӢйҷҚгҖӮжҚ®дёӯеӣҪжұҪиҪҰе·ҘзЁӢеҚҸдјҡпјҢ20017-2021е№ҙпјҢжҲ‘еӣҪзҮғж–ҷз”өжұ зі»з»ҹеҸҠз”өе Ҷзҡ„жҲҗжң¬жҢҒз»ӯдёӢж»‘пјҢ2021е№ҙпјҢзҮғж–ҷз”өжұ зі»з»ҹзҡ„е№іеқҮжҲҗжң¬дёә4.4еҚғе…ғ /kwпјҢзҮғж–ҷз”өжұ з”өе Ҷзҡ„е№іеқҮжҲҗжң¬дёә2.6еҚғе…ғ/kwпјҢзӣёиҫғдәҺ2017е№ҙеҲҶеҲ«дёӢйҷҚ10.6еҚғе…ғ/kw е’Ң7.5еҚғе…ғ/kwгҖӮ

дёүгҖҒжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰдә§й”ҖйҮҸзЁіжӯҘдёҠеҚҮпјҢйӣҶдёӯеҲҶеёғдәҺзӨәиҢғеҹҺеёӮзҫӨең°еҢә

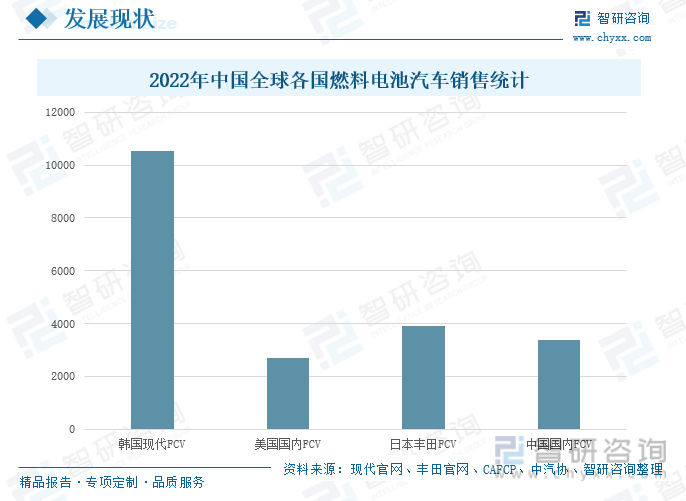

жҚ®Information Trendsз ”з©¶пјҢ2022е№ҙпјҢе…Ёзҗғе…ұе”®еҮә5.6дёҮиҫҶзҮғж–ҷз”өжұ жұҪиҪҰгҖӮе…¶дёӯпјҢйҹ©еӣҪзҺ°д»ЈFCVе…Ёзҗғй”ҖйҮҸдёә10527иҫҶпјҢеҗҢжҜ”дёҠеҚҮ 9%пјҢе…¶дёӯжң¬еңҹй”ҖйҮҸдёә 10164 иҫҶпјҢеҗҢжҜ”дёҠеҚҮ20%пјҢеўғеӨ–й”ҖйҮҸдёә363иҫҶпјӣзҫҺеӣҪеӣҪеҶ…FCVй”ҖйҮҸдёә2707иҫҶпјҢдёҺ2021е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ19%пјӣж—Ҙжң¬дё°з”°FCVе…Ёзҗғй”ҖйҮҸдёә3924иҫҶпјҢеҗҢжҜ”дёӢйҷҚ34%пјӣжҲ‘еӣҪFCVй”ҖйҮҸдёә3367иҫҶпјҢеҗҢжҜ”еўһй•ҝ112.30%гҖӮд»Һеҗ„еӣҪзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸжқҘзңӢпјҢ2022е№ҙеәҰпјҢйҹ©еӣҪзҡ„зҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸйҒҘйҒҘйўҶе…ҲпјҢеҚ е…Ёзҗғй”ҖйҮҸжҜ”зәҰдёә18.79%пјҢж—Ҙжң¬гҖҒдёӯеӣҪгҖҒзҫҺеӣҪд№Ӣй—ҙзҡ„й”ҖйҮҸиҫғдёәжҺҘиҝ‘гҖӮ

еҪ“еүҚпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰйҖ д»·жҲҗжң¬иҫғй«ҳпјҢеҠ ж°ўз«ҷиҰҶзӣ–зҺҮдҪҺеҸ еҠ еёӮеңәж°ўиғҪж•ҷиӮІж°ҙе№ідёҚи¶іпјҢж°‘дј—иҙӯд№°ж°ўзҮғж–ҷз”өжұ д№ҳз”ЁиҪҰж„Ҹж„ҝиҫғдҪҺгҖӮдҪҶж°ўзҮғж–ҷз”өжұ жұҪиҪҰе…·еӨҮз»ӯиҲӘж—¶й—ҙй•ҝгҖҒе……з”өдҫҝжҚ·гҖҒиҖҗдҪҺжё©зӯүдјҳеҠҝпјҢзӣёиҫғдәҺй”Ӯз”өжұ жұҪиҪҰпјҢе…¶жҖ§иғҪеұһжҖ§жӣҙеҠ иҙҙеҗҲе•Ҷз”ЁиҪҰеңәжҷҜйңҖжұӮгҖӮе•Ҷз”ЁиҪҰиҷҪдҪҝз”Ёж•°йҮҸиҫғд№ҳз”ЁиҪҰе°‘пјҢдҪҶе…¶жҜҸж—ҘиҝҗиҗҘйҮҢзЁӢиҝңи¶…д№ҳз”ЁиҪҰпјҢж”ҝеәңйҖҡиҝҮеҲ¶е®ҡиЎҘиҙҙе’ҢжҜ”дҫӢж”ҝзӯ–пјҢжҺЁеҠЁеёӮж”ҝе’ҢдјҒдёҡиҙӯд№°ж„Ҹж„ҝеҗ‘ж°ўзҮғж–ҷз”өжұ е•Ҷз”ЁиҪҰеҖҫж–ңпјҢд»ҺиҖҢеёҰеҠЁж°ўзҮғж–ҷз”өжұ жұҪиҪҰзҡ„еҸ‘еұ•гҖӮжҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡпјҢ2017-2022е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰе‘Ҳе…ҲдёҠеҚҮеҗҺдёӢйҷҚеҶҚдёҠеҚҮзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ зҡ„дә§йҮҸдёә3626иҫҶпјҢеҗҢжҜ”еўһй•ҝ104.55%пјӣй”ҖйҮҸдёә3367иҫҶпјҢеҗҢжҜ”еўһй•ҝ112.30%гҖӮйў„и®ЎеҲ°2025е№ҙпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰдҝқжңүйҮҸе°Ҷеўһй•ҝиҮі10дёҮиҫҶгҖӮ

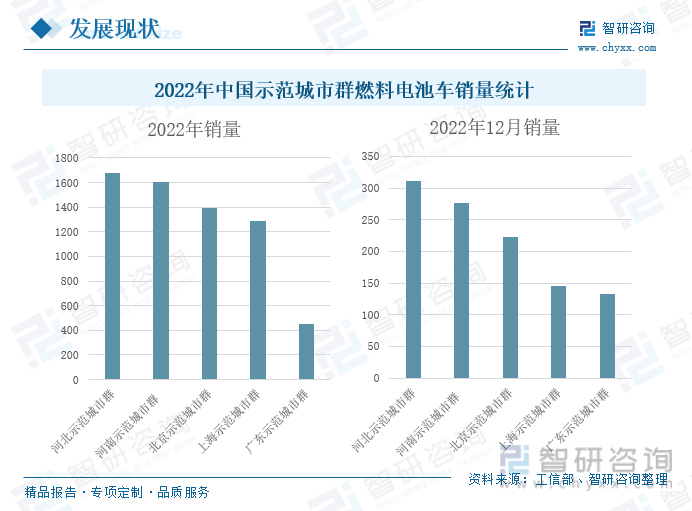

зӣ®еүҚпјҢжІіеҢ—гҖҒжІіеҚ—гҖҒеҢ—дә¬гҖҒдёҠжө·д»ҘеҸҠе№ҝдёңжӢ…еҪ“дәҶжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰзӨәиҢғжҺЁе№ҝеә”з”Ёзҡ„вҖңе…ҲеӨҙйғЁйҳҹвҖқе’ҢвҖңдё»еҠӣеҶӣвҖқгҖӮжҚ®е·ҘдҝЎйғЁз»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪзӨәиҢғеҹҺеёӮзҫӨзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸжңҖй«ҳзҡ„дёәжІіеҢ—зӨәиҢғеҹҺеёӮзҫӨпјҢе…¶й”Җе”®йҮҸдёә1677иҫҶпјӣе…¶ж¬ЎпјҢжІіеҚ—гҖҒеҢ—дә¬гҖҒдёҠжө·е’Ңе№ҝдёңзӨәиҢғеҹҺеёӮзҫӨеҲҶеҲ«дёә1601иҫҶгҖҒ1395иҫҶгҖҒ1284иҫҶе’Ң450иҫҶпјҢжІіеҢ—гҖҒжІіеҚ—е’ҢеҢ—дә¬зӨәиҢғеҹҺеёӮзҫӨдё»иҰҒеҸ—зӣҠдәҺзҮғж–ҷз”өжұ еӨҙйғЁдјҒдёҡйўҶеӨҙжҺЁе№ҝпјҢе…¶зҮғж–ҷз”өжұ й”ҖйҮҸдҪҚеұ…е…ЁеӣҪеүҚдёүгҖӮ

жҢүз…§дә”еӨ§еҹҺеёӮзҫӨз»ҹи®ЎеҸЈеҫ„пјҢ2022е№ҙ12жңҲпјҢжІіеҢ—зӨәиҢғеҹҺеёӮзҫӨзҮғж–ҷз”өжұ й”ҖйҮҸжңҖеӨҡпјҢдёә311иҫҶпјӣе…¶ж¬ЎдёәжІіеҚ—еҹҺеёӮзҫӨпјҢдёә277иҫҶпјӣеҢ—дә¬гҖҒдёҠжө·еҹҺеёӮзҫӨдёә 223е’Ң146иҫҶпјӣе№ҝдёңеҹҺеёӮзҫӨдёә133иҫҶгҖӮжІіеҢ—ең°еҢәжҰңйҰ–дё»иҰҒзі»е”җеұұ115иҫҶеҮәиҙ§еҸ еҠ йғ‘е·һзҡ„еҮәиҙ§йҮҸпјҢжІіеҚ—жң¬зңҒеҶ…дё»иҰҒеңЁйғ‘е·һгҖҒејҖе°ҒгҖҒе®үйҳіе’Ңж–°д№ЎеҮәиҙ§пјҢдё»иҰҒз”ұйғ‘е·һе®ҮйҖҡй…ҚеҘ—йҮҚ塑科жҠҖе’ҢдәҝеҚҺйҖҡиҙЎзҢ®пјӣеҢ—дә¬ең°еҢәдё»иҰҒз”ұеҺҰй—Ёе’ҢеҚ—ж–№йҮ‘йҫҷй…ҚеҘ—зҲұеҫ·жӣјгҖҒзҫҺй”ҰйЈһй©°й…ҚеҚҡдё–иЈ…иҪҰпјҢдёҠжө·еҹҺеёӮзҫӨз”ұжң¬еёӮеҶ…еҸ еҠ й„Ӯе°”еӨҡж–ҜгҖҒеҳүе…ҙд»ҘеҸҠиӢҸе·һзҡ„еҮәиҙ§жҺЁеҠЁпјҢе№ҝдёңжӯӨж¬Ўдё»иҰҒеңЁе№ҝе·һеҮәиҙ§пјҢз”ұеҚ—дә¬йҮ‘йҫҷе’Ңйӣ„е·қж°ўиғҪй…ҚеҘ—йӣ„е·қж°ўиғҪзі»з»ҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ўзҮғж–ҷз”өжұ иЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪж°ўзҮғж–ҷз”өжұ иЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪж°ўзҮғж–ҷз”өжұ иЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ гҖӢе…ұд№қз« пјҢеҢ…еҗ«2018-2022е№ҙж°ўзҮғж–ҷз”өжұ иЎҢдёҡзӣёе…іжҠҖжңҜеҸ‘еұ•жғ…еҶөеҲҶжһҗпјҢж°ўзҮғж–ҷз”өжұ йҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөпјҢ2023-2029е№ҙж°ўзҮғж–ҷз”өжұ дә§дёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪж°ўзҮғж–ҷз”өжұ дә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡж°ўзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸдёҚж–ӯдёҠеҚҮпјҢиЎҢдёҡеёӮеңәеүҚжҷҜеҚҒеҲҶе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪж°ўзҮғж–ҷз”өжұ иЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…Ҙдҝғиҝӣдә§е“Ғжӣҙж–°иҝӯд»Ј[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)