内容概况:铜金属资源量最多的是紫金矿业,达6277万吨。其次是洛阳钼业,其铜金属资源量为3078.88万吨。江西铜业的铜金属资源量不足1000万吨,但其电解铜和铜加工产品的产量居于全国首位,是我国最大的铜生产基地和铜加工生产商。

关键词:铜矿企业格局、

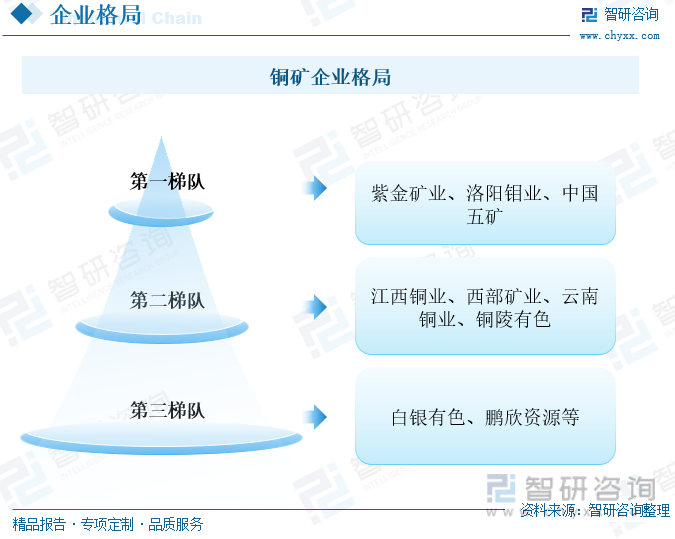

一、企业格局:我国铜矿资源相对较少,企业向外布局矿产资源,

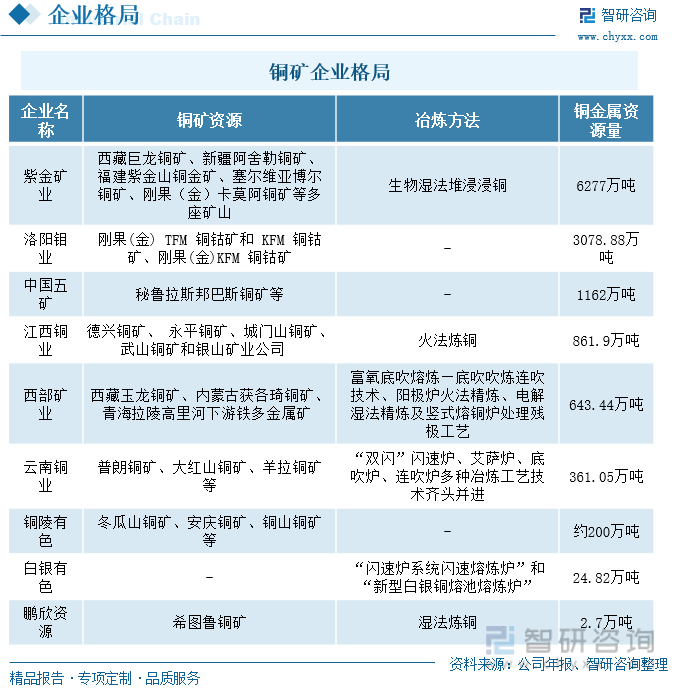

铜具有较好的延展性、导电性和导热性,其应用领域广泛,但铜在地壳中的含量仅0.005%,储量并不丰富。因此,对于铜矿企业而言矿产资源的储备对其市场竞争力有着较大的影响。依据铜金属的资源量进行划分,对于第一梯队的企业有紫金矿业、洛阳钼业、中国五矿,这些企业的铜金属资源量均达到千万吨级别。其中,铜金属资源量最多的是紫金矿业,达6277万吨。其次是洛阳钼业,其铜金属资源量为3078.88万吨。位于第二梯队的是江西铜业、西部矿业、云南铜业和铜陵有色,这些企业的铜金属资源量均达到百万吨级别。江西铜业的铜金属资源量为861.9万吨,虽然按照铜金属资源量划分其位于第二梯队,但江西铜业的电解铜和铜加工产品的产量居于全国首位,是我国最大的铜生产基地和铜加工生产商。2021年,江西铜业的电解铜产量为178.22万吨,铜加工产品的产量为165.17万吨,均超过了百万吨。位于第三梯队的则是铜金属资源量低于百万级别的企业,包括白银有色、鹏欣资源等。

相较于全球铜矿储量而言,我国的铜矿储量并不丰富,因此我国企业积极向外扩张,在海外建立生产基地,开发铜矿资源。对于第一梯队的紫金矿业、洛阳钼业、中国五矿均在海外布局有铜矿资源,其中紫金矿业的铜矿资源遍及5大洲,13个国家。而位于第二、三梯队的企业则多以国内矿产为主。目前,世界上铜的冶炼方式包括火法冶炼和湿法冶炼两种。火法冶炼是通过熔融冶炼和电解精炼生产出电解铜,一般适用于高品位的硫化铜矿;而湿法冶炼则一般适用于低品位的氧化铜,湿法冶炼的生产成本较低,但对矿石的品位和类型限制较大,且杂质含量较高。因此冶炼方式的选择需要根据矿产情况及技术水平进行选择,目前运用较多的是火法炼铜。江西铜业、西部矿业、云南铜业和白银有色都是选取的火法炼铜,而紫金矿业和鹏欣资源则是选择的湿法炼铜。

相关报告:智研咨询发布的《中国铜矿行业市场全景调查及投资前景评估报告》

二、重点企业:下游需求增势明显,铜业务营收上涨

(一)紫金矿业:铜矿资源优势明显,产销量持续上涨

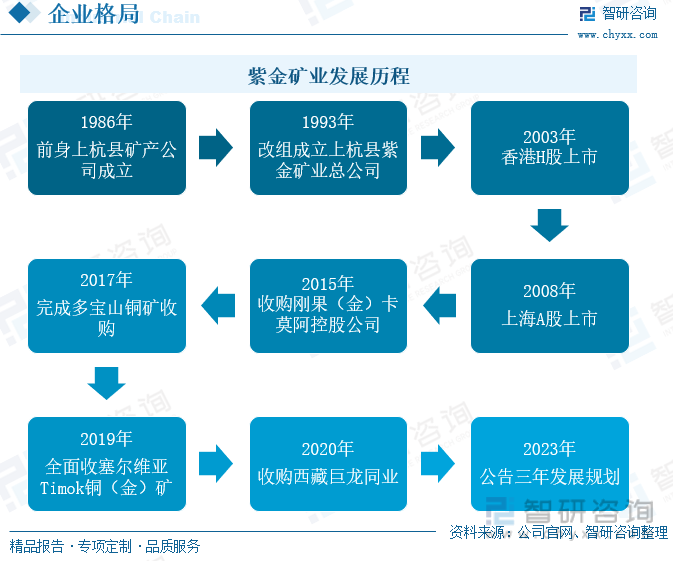

紫金矿业是一家大型跨国矿业集团,主要从事铜、金、锌等金属矿产资源和新能源矿产资源的勘探、开发及工程技术应用研究,其业务范围遍及全球。紫金矿业的前身是成立于1986年的上杭县矿产公司,随后在1993年完成改组,经过十年的发展,在2003年于香港上市。2015年,紫金矿业收购了刚果(金)卡莫阿控股公司,成了卡莫阿-卡库拉铜矿最大权益持有者。紫金矿业发展的三十多年里,在全世界范围内持续扩张,四处买矿,到2021年其业务范围覆盖欧亚、非洲、大洋洲及南美洲等地。2021年,紫金矿业海外的铜、金矿产资源量及产量、利润全面超越国内,铜的海外资源量占比为76%,铜的海外产量占比为53%。

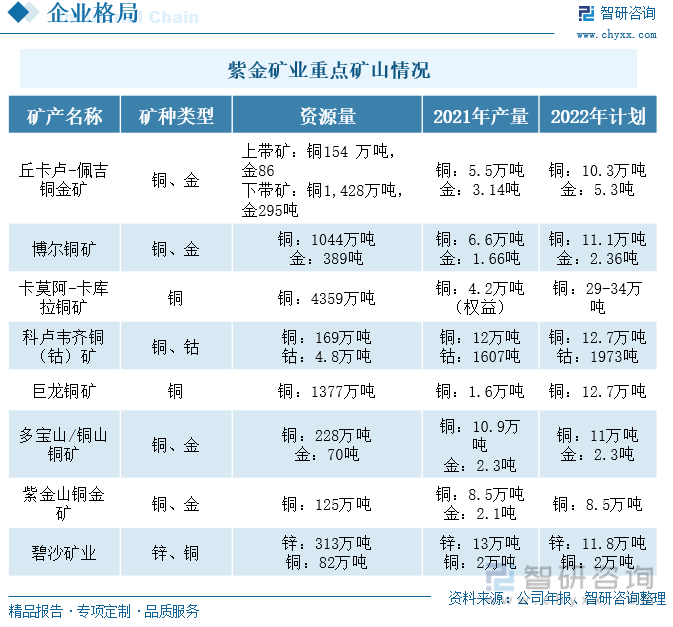

紫金矿业不断加快其矿产开发的全球布局,在世界各地开发矿产。截至2021年底,紫金矿业拥有八家重点矿山,其中有四家矿山的铜矿资源量超过了千万吨级别,还有三家矿山的铜矿资源量超过了百万吨级别。2021年紫金矿业建设的三大世界级超大型铜矿——刚果(金)卡莫阿铜矿、塞尔维亚佩吉铜金矿和西藏巨龙铜矿超预期建成并投产。紫金矿业的铜矿储量持续增多,金属矿的供应实力也在增强。随着新能源产业的发展,新能源汽车、风力发电、光伏发电等行业的火热发展都将拉动金属铜需求的增长,铜矿企业也在积极扩建产能。紫金矿业的全球矿产布局仍在继续,2022年上半年,紫金矿业又分阶段对蒙古哈马戈泰进行投资,预计在交易完成后,紫金矿业将拥有蒙古哈马戈泰铜金矿项目约45.9的权益,主导该矿山的开发。

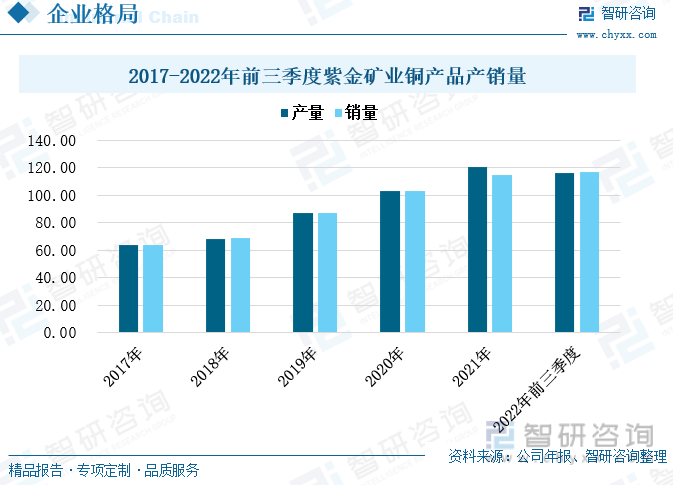

随着低碳经济全球化的持续发展,新能源产业仍然热度不减,新能源汽车、充电桩、光伏和风力发电的铜需求持续上涨,全球铜市场仍保持较好的发展势头。面对需求的增长,紫金矿业不断扩建产能,增强自身的供应能力。2017年至2022年三季度,紫金矿业的铜产品产销量增势明显,到2022年三季度,紫金矿业的铜产品产量为116.03万吨,较上一年度增长了32.66%,销量为116.96万吨,较上一年度增长了36.59%。

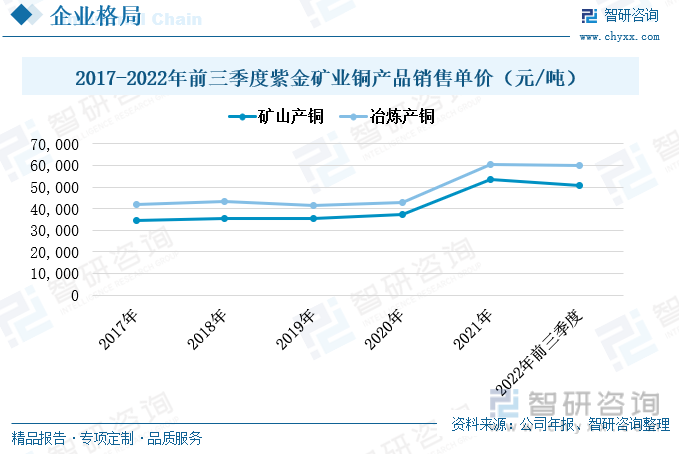

2017年至2020年,紫金矿业的铜产品均价波动幅度较小,矿山产铜的销售单价稳定在每吨3.5万元左右,冶炼产铜的销售单价稳定在每吨4.2万元左右。2021年,受全球经济复苏和供应有限恢复的影响,国际铜价攀升,紫金矿业的铜产品也在2021年出现大幅度的上涨。2021年紫金矿业的矿山产铜的销售单价上涨至每吨5.36万元,较上一年度上涨了1.63万元;冶炼产铜的销售均价为6.05万元,较上一年度上涨了1.75万元。2022年前三季度,紫金矿业的铜产品继续保持在较高水平,矿山产铜的销售单价为5.09万元,冶炼产铜的销售单价为6万元。

(二)江西铜业:产能利用率高,产销量整体保持上涨趋势

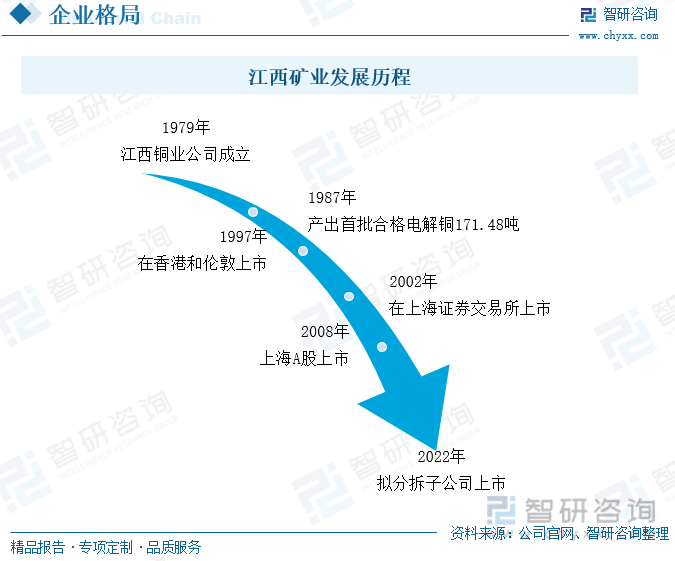

江西铜业成立于1979年,发展至今依旧有四十余年之久。1997年,江西铜业在香港和伦敦上市,是当时有色金属行业和江西省第一家境外上市的企业。江西铜业在铜及其加工品行业内精耕细作,并且不断扩展自己的业务范围。发展到现在,其业务范围已经覆盖铜、黄金、稀散金属、硫化工及金融贸易等多个领域。其中,江西铜业在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是我国十分重要的铜生产基地,其铜产品包括了电解铜、铜杆、铜管、铜箔等多个品种。另外,在全球化的大潮下,江西铜业积极扩张海外业务,在秘鲁、哈萨克斯坦、阿富汗等国建立矿业基地,完善自身产业布局。

目前,江西铜业已经拥有了德兴铜矿、永平铜矿、城门山铜矿、武山铜矿和银山矿业公司五家在产矿山,且拥有100%的所有权,还拥有五家在产冶炼厂和八家现代化铜材加工厂,实现了铜的全产业链布局。其中,德兴铜矿是目前我国规模最大的露天开采铜矿山,贵溪冶炼厂是全球最大的单体冶炼厂,江西铜业的资源优势较好。2021年江西铜业的矿山、冶炼及铜产品加工各环节的产能利用率都保持较高的水平。其中德兴铜矿的产能利用率达到了107.68%,贵溪冶炼厂和浙江江铜富冶和鼎铜业有限公司两天冶炼厂的产能利用率超过了110%,同时江西铜业集团铜材有限公是的产能利用率甚至达到135.71%。

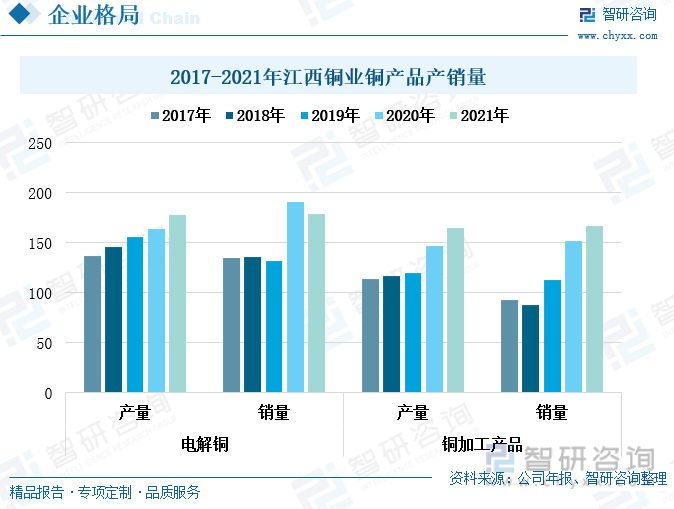

江西铜业是我国最大的铜生产基地和铜加工生产商,经过多年的发展,已经成为国内最大的电解铜供应商。2017年至2021年,江西铜业的电解铜和铜加工产品的产量均呈现出稳定上涨趋势,其中铜加工产品的产量在2020年增速明显加快,增长幅度较大。2021年,江西铜业的电解铜产量为178.22万吨,较上一年度增长了8.51%;铜加工产品的产量为165.17万吨,较上一年度增长了12.27%。2017年至2021年,江西铜业的电解铜销量在2020年出现大幅度的上涨后,在2021年小幅回落至178.44万吨,较上一年度下滑了6.61%。而铜加工产品在2018年略有下跌后便持续保持上涨趋势,2021年上涨至166.73万吨,较上一年度上涨了10.02%。从整体来看,江西铜业的铜产品产销量的趋势仍是上涨的,这主要是由于新能源产业的发展以及国家对电力设施建设的扶持,使得铜产品需求增长。

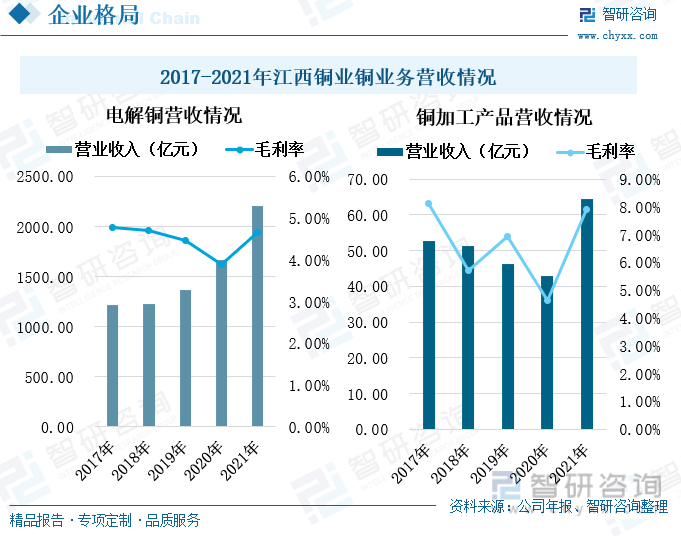

2017年至2021年,江西铜业的电解铜营业收入持续上涨,并且在2021年增速有所加快。2021年,江西铜业的电解铜营业收入为2211.13亿元,较上一年度增加了32.66%。同时,江西铜业的电解铜毛利率走势在2017年至2020年期间逐渐下滑,2021年止跌回升,但毛利率仍低于5%。江西铜业的铜加工产品的营业收入在2017年至2020年持续下滑后在2021年止跌回升至64.42亿元,增速高达50.12%。2017年至2021年,其铜加工产品的毛利率上下波动明显,但除2020年外,基本上高于5%。相比之下,江西铜业的电解铜营业收入增势较为稳定,而铜加工产品的毛利率相对较高一些。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铜矿行业市场全景调查及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铜矿行业市场全景调查及投资前景评估报告

《2024-2030年中国铜矿行业市场全景调查及投资前景评估报告》共十二章,包含铜矿行业发展趋势分析,未来铜矿行业发展预测,铜矿行业投资机会与风险等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

2024年5月中国铜矿砂及其精矿进口数量和进口金额分别为226万吨和52.65亿美元

2024年4月中国铜矿砂及其精矿进口数量和进口金额分别为235万吨和51.58亿美元

2024年2月中国铜矿砂及其精矿进口数量和进口金额分别为220万吨和48.25亿美元

2023年12月中国铜矿砂及其精矿进口数量和进口金额分别为248万吨和52.5亿美元

![2023年中国铜行业全景速览:全球铜矿扰动加剧,供给过剩或转为短缺[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)