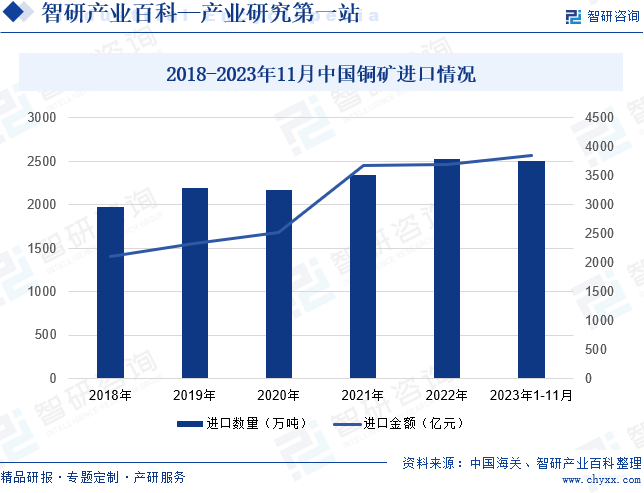

ж‘ҳиҰҒпјҡжңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж”Ҝжҹұдә§дёҡпјҢй“ңд№ҹжҳҜйҮҚиҰҒзҡ„еҹәзЎҖйҮ‘еұһд№ӢдёҖпјҢеңЁе»әзӯ‘дёҡгҖҒеҲ¶йҖ дёҡд»ҘеҸҠеӣҪйҳІеҶӣе·ҘзӯүеӨҡдёӘйўҶеҹҹйғҪеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮжҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„й“ңж¶Ҳиҙ№еӣҪпјҢдҪҶеӣҪеҶ…иө„жәҗиҫғе°‘пјҢй“ңзҹҝдҫӣйңҖзҹӣзӣҫзӘҒеҮәпјҢй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝиҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқеўһеҠҝжҳҺжҳҫгҖӮ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪй“ңзҹҝиҝӣеҸЈж•°йҮҸдёә2506.81дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.37%пјӣиҝӣеҸЈйҮ‘йўқдёә3860.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.64%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

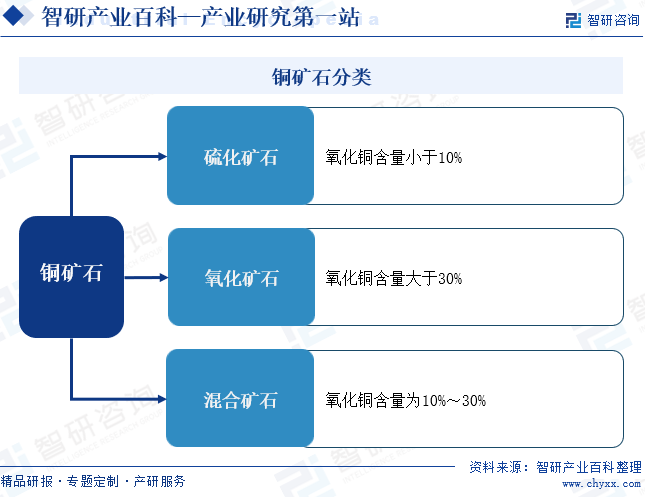

й“ңзҹҝжҢҮеҸҜд»ҘеҲ©з”Ёзҡ„еҗ«й“ңиҮӘ然зҹҝзү©йӣҶеҗҲдҪ“зҡ„жҖ»з§°пјҢдёҖиҲ¬жҳҜй“ңзҡ„зЎ«еҢ–зү©жҲ–ж°§еҢ–зү©дёҺе…¶д»–зҹҝзү©з»„жҲҗзҡ„йӣҶеҗҲдҪ“гҖӮжҢүй“ңзҹҝзҹідёӯжүҖеҗ«ж°§еҢ–й“ңе’ҢзЎ«еҢ–й“ңзҡ„жҜ”дҫӢиҝӣиЎҢеҲ’еҲҶпјҢй“ңзҹҝзҹідё»иҰҒеҢ…жӢ¬дёүз§ҚиҮӘ然зұ»еһӢпјҢеҲҶеҲ«жҳҜзЎ«еҢ–зҹҝзҹіж°§еҢ–зҹҝзҹігҖҒж··еҗҲзҹҝзҹігҖӮзЎ«еҢ–зҹҝзҹізҡ„ж°§еҢ–й“ңеҗ«йҮҸе°ҸдәҺ10%пјҢж°§еҢ–зҹҝзҹізҡ„ж°§еҢ–й“ңеҗ«йҮҸеӨ§дәҺ30%пјҢж··еҗҲзҹҝзҹід»ӢдәҺдёӨиҖ…дёӯй—ҙгҖӮйҮ‘еұһй“ңе…·жңүеҜҶеәҰеӨ§гҖҒжҳ“еҜјз”өгҖҒжҳ“еҠ е·Ҙзҡ„зү№зӮ№пјҢеңЁйҮ‘еұһиЎҢдёҡдёӯеҚ жҚ®зқҖйҮҚиҰҒзҡ„ең°дҪҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж”Ҝжҹұдә§дёҡпјҢй“ңд№ҹжҳҜйҮҚиҰҒзҡ„еҹәзЎҖйҮ‘еұһд№ӢдёҖпјҢеңЁе»әзӯ‘дёҡгҖҒеҲ¶йҖ дёҡд»ҘеҸҠеӣҪйҳІеҶӣе·ҘзӯүеӨҡдёӘйўҶеҹҹйғҪеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮе°Өе…¶пјҢиҝ‘е№ҙжқҘж–°иғҪжәҗдә§дёҡеҸ‘еұ•зҒ«зғӯпјҢеёҰеҠЁдёҠжёёй“ңзӯүеҺҹжқҗж–ҷйңҖжұӮжҢҒз»ӯеўһеӨҡгҖӮеӣҪ家й«ҳеәҰйҮҚи§Ҷж–°иғҪжәҗдә§дёҡзҡ„жҢҒз»ӯзЁіе®ҡеҸ‘еұ•пјҢеӣ жӯӨдҝқйҡңдёҠжёёзҹҝдә§иө„жәҗе®үе…Ёзҡ„йҮҚиҰҒжҖ§и¶ҠеҸ‘еҮёжҳҫгҖӮ2023е№ҙ3жңҲеҸ‘еёғзҡ„гҖҠзҹҝдә§иө„жәҗејҖеҸ‘еҲ©з”Ёж°ҙе№іи°ғжҹҘиҜ„дј°жү©еӨ§иҜ•зӮ№е·ҘдҪңж–№жЎҲгҖӢдёӯпјҢжҳҺзЎ®й“ңдҪңдёәиҜ•зӮ№зҹҝз§ҚпјҢз§ҜжһҒејҖеұ•зҹҝдә§иө„жәҗи°ғжҹҘиҜ„дј°е·ҘдҪңгҖӮ8жңҲеҸ‘еёғзҡ„гҖҠжңүиүІйҮ‘еұһиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢд№ҹиҰҒжұӮз§ҜжһҒжҺЁиҝӣй“ңзӯүеӣҪеҶ…иө„жәҗзҡ„ејҖеҸ‘гҖӮйҷӨдәҶиө„жәҗејҖеҸ‘еӨ–пјҢиҠӮиғҪйҷҚзўід№ҹжҳҜй“ңзҹҝеҸҠзӣёе…ідә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҜҫйўҳгҖӮеңЁвҖңеҸҢзўівҖқжҲҳз•ҘеҠ еҝ«жҺЁиҝӣзҡ„иғҢжҷҜдёӢпјҢеӣҪ家еӨҡж¬ЎеҸ‘еёғж”ҝзӯ–пјҢеј•еҜјй“ңзӯүжңүиүІйҮ‘еұһејҖйҮҮеҸҠеҶ¶зӮјдә§дёҡдҪҺзўіеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„жәҗеЈҒеһ’

е…Ёзҗғй“ңзҹҝиө„жәҗеӮЁйҮҸжңүйҷҗпјҢеӨ§йғЁеҲҶйӣҶдёӯеңЁеҚ—зҫҺжҙІгҖҒйқһжҙІе’ҢдәҡжҙІзҡ„йғЁеҲҶең°еҢәгҖӮдјҙйҡҸзқҖжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢй“ңзҹҝдёӢжёёж¶Ҳиҙ№йңҖжұӮдёҚж–ӯеўһеӨҡпјҢдҫӣйңҖзҹӣзӣҫзӘҒеҮәгҖӮеҸҰеӨ–пјҢй“ңзҹҝиө„жәҗзҡ„иҙЁйҮҸе’Ңе“ҒдҪҚд№ҹжҳҜеҪұе“Қиө„жәҗиҺ·еҸ–зҡ„йҮҚиҰҒеӣ зҙ гҖӮдјҳиҙЁй“ңзҹҝиө„жәҗе…·жңүиҫғй«ҳзҡ„ејҖйҮҮд»·еҖје’ҢеёӮеңәз«һдәүеҠӣпјҢиҖҢдҪҺе“ҒдҪҚжҲ–йҡҫйҖүеҶ¶зҡ„й“ңзҹҝеҲҷйңҖиҰҒжӣҙй«ҳзҡ„жҠҖжңҜе’Ңиө„йҮ‘жҠ•е…ҘгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

й“ңзҹҝзҡ„еӢҳжҺўе’ҢејҖеҸ‘йңҖиҰҒиҙӯд№°зҹҝжқғгҖҒе»әи®ҫзҹҝеұұеҹәзЎҖи®ҫж–ҪгҖҒиҙӯзҪ®йҮҮйҖүи®ҫеӨҮзӯүпјҢеүҚжңҹиө„йҮ‘жҠ•е…ҘеӨ§гҖӮ并且пјҢй“ңзҹҝзҡ„йҮҮйҖүиҝҮзЁӢд№ҹйңҖиҰҒжҢҒз»ӯзҡ„иө„йҮ‘жҠ•е…ҘпјҢд»ҘзЎ®дҝқз”ҹдә§иҝҮзЁӢзҡ„зЁіе®ҡжҖ§е’Ңиҝһз»ӯжҖ§гҖӮеҸҰеӨ–пјҢзҹҝдә§е“Ғзҡ„зү©жөҒиҝҗиҫ“д»ҘеҸҠд»“еӮЁзҺҜиҠӮд№ҹйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮж•ҙдҪ“жқҘзңӢпјҢй“ңзҹҝйҮҮйҖүдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬жҠ•е…ҘиҫғеӨ§гҖӮиҖҢеӣҪйҷ…з»ҸжөҺеҪўеҠҝзҡ„еҸҳеҢ–жһҒжҳ“еј•иө·й“ңд»·зҡ„жіўеҠЁпјҢ继иҖҢеҜ№дјҒдёҡзҡ„иө„йҮ‘й“ҫйҖ жҲҗеҪұе“ҚгҖӮиӢҘй“ңд»·дёӢи·ҢпјҢдјҒдёҡеҸҜиғҪйқўдёҙдәҸжҚҹгҖӮ

3гҖҒзҺҜдҝқеЈҒеһ’

й“ңзҹҝзҡ„ејҖйҮҮе’ҢеҠ е·ҘиҝҮзЁӢдёӯдјҡдә§з”ҹеӨ§йҮҸзҡ„еәҹж°ҙе’Ңеәҹж°”пјҢиҝҷдәӣеәҹж°ҙе’Ңеәҹж°”еҰӮжһңдёҚз»ҸиҝҮеӨ„зҗҶзӣҙжҺҘжҺ’ж”ҫпјҢдјҡеҜ№е‘Ёеӣҙзҡ„зҺҜеўғйҖ жҲҗдёҘйҮҚзҡ„еҪұе“ҚгҖӮйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҗ„еӣҪж”ҝеәңеҜ№зҹҝдёҡдјҒдёҡзҡ„зҺҜдҝқиҰҒжұӮд№ҹи¶ҠжқҘи¶ҠдёҘж јгҖӮж”ҝзӯ–зӣ‘з®Ўи¶ӢдёҘдҪҝеҫ—й“ңзҹҝиЎҢдёҡзҡ„зҺҜдҝқеЈҒеһ’дёҚж–ӯеҚҮй«ҳпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯеҚҮзә§е’Ңе®Ңе–„зҺҜдҝқи®ҫж–ҪпјҢд»Ҙеә”еҜ№ж”ҝеәңзҡ„зҺҜдҝқиҰҒжұӮпјҢй“ңзҹҝдјҒдёҡзҡ„зҺҜдҝқжҲҗжң¬дёҚж–ӯдёҠж¶ЁгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й“ңзҹҝдёҠжёёдё»иҰҒеҢ…жӢ¬зҹҝеұұжңәжў°е’Ңзҹҝдә§еӢҳжҺўгҖӮзҹҝеұұжңәжў°жҳҜй“ңзҹҝејҖйҮҮе’ҢйҖүзҹҝиҝҮзЁӢдёӯзҡ„йҮҚиҰҒи®ҫеӨҮпјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪзӣҙжҺҘеҪұе“ҚзқҖй“ңзҹҝзҡ„з”ҹдә§ж•ҲзҺҮе’ҢжҲҗжң¬гҖӮзҹҝдә§еӢҳжҺўеҲҷжҳҜзЎ®е®ҡй“ңзҹҝиө„жәҗеӮЁйҮҸе’Ңе“ҒдҪҚзҡ„е…ій”®зҺҜиҠӮпјҢеҜ№дәҺеҗҺз»ӯзҡ„ејҖйҮҮе’ҢеҠ е·ҘиҝҮзЁӢе…·жңүйҮҚиҰҒзҡ„жҢҮеҜјж„Ҹд№үгҖӮй“ңзҹҝйҮҮйҖүдёәдёӢжёёй“ңеҶ¶зӮје·ҘдёҡжҸҗдҫӣеҶ¶зӮјеҺҹж–ҷпјҢ并иҝӣдёҖжӯҘеҠ е·ҘжҲҗеҗ„иЎҢдёҡйңҖиҰҒзҡ„й“ңдә§е“ҒгҖӮй“ңе…·жңүиүҜеҘҪзҡ„иҖҗи…җиҡҖжҖ§иғҪе’ҢеҜјз”өжҖ§иғҪпјҢеңЁе»әзӯ‘гҖҒжұҪиҪҰгҖҒз”өеҠӣгҖҒ家з”өд»ҘеҸҠдәӨйҖҡиҝҗиҫ“зӯүиҜёеӨҡйўҶеҹҹеҫ—еҲ°еә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗдә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢе…үдјҸгҖҒйЈҺз”өзӯүж–°иғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸдёҠж¶ЁпјҢжҺЁеҠЁз”өеҠӣе»әи®ҫйңҖжұӮеўһеӨҡпјҢ继иҖҢеёҰеҠЁй“ңж¶Ҳиҙ№еўһй•ҝгҖӮй“ңзҹҝдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү дёӯзҹҝиө„жәҗеӢҳжҺўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй»„йҮ‘йӣҶеӣўжңүйҷҗе…¬еҸё иҘҝеҢ—жңүиүІең°иҙЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё

дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё йғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү дёӯзҹҝиө„жәҗеӢҳжҺўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй»„йҮ‘йӣҶеӣўжңүйҷҗе…¬еҸё иҘҝеҢ—жңүиүІең°иҙЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

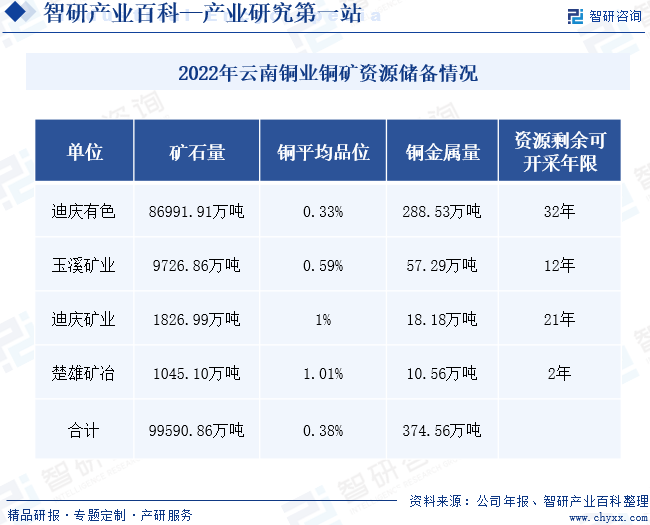

дә‘еҚ—й“ңдёҡй«ҳеәҰйҮҚи§Ҷзҹҝеұұиө„жәҗжҺҘжӣҝпјҢжҢҒз»ӯејҖеұ•еҗ„зҹҝеҢәең°иҙЁз»јеҗҲз ”з©¶гҖҒзҹҝеұұж·ұиҫ№йғЁжүҫжҺўзҹҝе·ҘдҪңгҖӮзӣ®еүҚпјҢдә‘еҚ—й“ңдёҡжӢҘжңүзҡ„жҷ®жң—й“ңзҹҝгҖҒеӨ§зәўеұұй“ңзҹҝгҖҒзҫҠжӢүй“ңзҹҝзӯүзҹҝеұұдё»иҰҒеҲҶеёғеңЁдёүжұҹжҲҗзҹҝеёҰпјҢе…·жңүиүҜеҘҪзҡ„жҲҗзҹҝең°иҙЁжқЎд»¶е’ҢиҝӣдёҖжӯҘжүҫзҹҝзҡ„жҪңеҠӣгҖӮ2022е№ҙдә‘еҚ—й“ңдёҡејҖеұ•зҹҝдә§еӢҳжҹҘжҙ»еҠЁпјҢж–°еўһжҺЁж–ӯзә§д»ҘдёҠй“ңиө„жәҗйҮ‘еұһйҮҸ24.27дёҮеҗЁгҖӮжҲӘжӯў2022е№ҙжң«пјҢдә‘еҚ—й“ңдёҡдҝқжңүзҹҝзҹійҮҸ9.96дәҝеҗЁпјҢй“ңйҮ‘еұһйҮҸ374.56дёҮеҗЁпјҢй“ңе№іеқҮе“ҒдҪҚ0.38%гҖӮ

пјҲ2пјүжұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё

жұҹиҘҝй“ңдёҡеңЁй“ңд»ҘеҸҠзӣёе…іжңүиүІйҮ‘еұһйўҶеҹҹе»әз«ӢдәҶйӣҶеӢҳжҺўгҖҒйҮҮзҹҝгҖҒйҖүзҹҝгҖҒеҶ¶зӮјгҖҒеҠ е·ҘдәҺдёҖдҪ“зҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„й“ңз”ҹдә§еҹәең°гҖӮжұҹиҘҝй“ңдёҡжӢҘжңүдә”еә§еңЁдә§зҹҝеұұпјҢеҲҶеҲ«жҳҜеҫ·е…ҙй“ңзҹҝпјҲеҢ…жӢ¬й“ңеҺӮзҹҝеҢәгҖҒеҜҢ家еқһзҹҝеҢәгҖҒжңұз ӮзәўзҹҝеҢәпјүгҖҒж°ёе№ій“ңзҹҝгҖҒеҹҺй—Ёеұұй“ңзҹҝпјҲеҗ«йҮ‘йёЎзӘқ银й“ңзҹҝпјүгҖҒжӯҰеұұй“ңзҹҝе’Ң银еұұзҹҝдёҡе…¬еҸёгҖӮжҲӘиҮі2022е№ҙжң«пјҢжұҹиҘҝй“ңдёҡ100%жүҖжңүжқғзҡ„дҝқжңүиө„жәҗйҮҸзәҰдёәй“ңйҮ‘еұһ899.3дёҮеҗЁгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„й“ңж¶Ҳиҙ№еӣҪпјҢиҝ‘е№ҙжқҘж–°иғҪжәҗдә§дёҡеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢжҺЁеҠЁй“ңж¶Ҳиҙ№йңҖжұӮжҸҗйҖҹеўһй•ҝгҖӮдҪҶжҲ‘еӣҪй“ңзҹҝиө„жәҗиҫғе°‘пјҢдё”еӨ§еӨҡеҲҶеёғеңЁиҘҝи—Ҹең°еҢәпјҢејҖеҸ‘йҡҫеәҰеӨ§пјҢеӣҪеҶ…й“ңзҹҝдҫӣйңҖзҹӣзӣҫзӘҒеҮәпјҢиҝӣеҸЈйңҖиҰҒеўһеӨҡгҖӮ2018е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝиҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқеўһеҠҝжҳҺжҳҫгҖӮ2023е№ҙеӣҪеҶ…еӨ§еһӢе…үз”өеҹәең°йЎ№зӣ®зҡ„е»әи®ҫпјҢд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰеёӮеңәжҢҒз»ӯзҒ«зғӯпјҢжӢүеҠЁй“ңзҹҝйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢй“ңзҹҝиҝӣеҸЈдҫқиө–еәҰд№ҹжҢҒз»ӯж”ҖеҚҮгҖӮ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪй“ңзҹҝиҝӣеҸЈж•°йҮҸдёә2506.81дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.37%пјӣиҝӣеҸЈйҮ‘йўқдёә3860.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.64%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеёӮеңәйңҖжұӮеўһй•ҝ

й“ңжҳҜе»әзӯ‘гҖҒз”өж°”гҖҒиҝҗиҫ“зӯүйўҶеҹҹзҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮиҝ‘е№ҙжқҘпјҢеңЁе…Ёзҗғз»ҸжөҺдёӢиЎҢеҺӢеҠӣдёӢпјҢжҲ‘еӣҪз§ҜжһҒеҸ‘жҢҘеҹәе»әжүҳеә•з»ҸжөҺзҡ„дҪңз”ЁпјҢеҹәе»әжҠ•иө„жҢҒз»ӯеўһй•ҝпјҢеёҰеҠЁй“ңйңҖжұӮйҮҸдёҠж¶ЁгҖӮеҸҰеӨ–пјҢж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•д№ҹдёәй“ңйңҖжұӮеўһй•ҝеёҰжқҘе№ҝйҳ”з©әй—ҙгҖӮе…үдјҸеҸ‘з”өгҖҒйЈҺеҠӣеҸ‘з”өзӯүж–°иғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸжҢҒз»ӯжү©е®№пјҢжҺЁеҠЁз”өеҠӣе·ҘзЁӢе»әи®ҫеҠ еҝ«пјҢ继иҖҢеёҰеҠЁй“ңйңҖжұӮеўһеӨҡгҖӮж–°иғҪжәҗжұҪиҪҰеёӮеңәдә§й”ҖдёӨж—әпјҢд№ҹдёәй“ңйңҖжұӮеўһй•ҝиҙЎзҢ®еҠӣйҮҸгҖӮ

пјҲ2пјүж”ҝзӯ–ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй“ңзҹҝзӣёе…іж”ҝзӯ–дё»иҰҒиҒҡз„Ұиө„жәҗејҖеҸ‘е’ҢжҠҖжңҜеҚҮзә§дёӨдёӘж–№йқўгҖӮ2023е№ҙпјҢжҲ‘еӣҪејҖеҗҜж–°дёҖиҪ®жҲҳз•ҘжҖ§зҹҝдә§еӣҪеҶ…жүҫзҹҝиЎҢеҠЁпјҢиҰҒжұӮеӣҙз»•й“ңзҹҝзӯүйҮҚзӮ№жҲҳз•Ҙзҹҝдә§пјҢеҠ еӨ§еӣҪеҶ…иө„жәҗзҡ„еӢҳжҺўеҠӣеәҰпјҢдҝқйҡңеӣҪеҶ…зҹҝдә§иө„жәҗеӮЁеӨҮе®үе…ЁгҖӮеҗҢж—¶пјҢеӣҪ家д№ҹеҸҚеӨҚеңЁж”ҝзӯ–дёӯејәи°ғпјҢиҰҒеҠ еӨ§жҠҖжңҜз ”еҸ‘еҠӣеәҰпјҢдёҚд»…иҰҒжҸҗй«ҳй“ңзҹҝејҖйҮҮеҸҠеҶ¶зӮјж•ҲзҺҮпјҢиҝҳиҰҒдҝғиҝӣеҗ„зҺҜиҠӮзҡ„дҪҺзўіеҢ–еҸ‘еұ•пјҢеҠ©еҠӣй“ңзҹҝиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘ

еңЁж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪзҹҝдә§ејҖеҸ‘еҸҠеҶ¶зӮјйўҶеҹҹзҡ„жҠҖжңҜз ”еҸ‘еҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢзӣёе…іжҠҖжңҜд№ҹдёҚж–ӯеҸ–еҫ—иҝӣжӯҘгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢж–°зҡ„еӢҳжҺўжҠҖжңҜе’ҢйҮҮзҹҝжҠҖжңҜдёҚж–ӯж¶ҢзҺ°пјҢй“ңзҹҝејҖйҮҮеҸҠеҶ¶зӮјж•ҲзҺҮе’Ңдә§йҮҸжңүжүҖжҸҗеҚҮгҖӮе°Өе…¶пјҢйҒҘж„ҹжҠҖжңҜгҖҒең°зҗғзү©зҗҶеӢҳжҺўжҠҖжңҜгҖҒжҷәиғҪйҮҮзҹҝжҠҖжңҜзӯүж–°жҠҖжңҜеңЁй“ңзҹҝеӢҳжҺўдёӯзҡ„еә”з”ЁпјҢеё®еҠ©й“ңзҹҝдјҒдёҡжӣҙеҮҶзЎ®ең°жүҫеҲ°й“ңзҹҝзҹізҡ„еҲҶеёғпјҢжҸҗй«ҳйҮҮзҹҝж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзҹҝеұұе“ҒдҪҚдёӢж»‘

д»Һйқ’й“ңеҷЁж—¶д»Јиө·пјҢе°ұе·Із»ҸеҮәзҺ°дәҶй“ңзҹҝзҡ„ејҖйҮҮгҖӮйҡҸзқҖе·Ҙдёҡж—¶д»Јзҡ„еҸ‘еұ•пјҢй“ңзҹҝејҖйҮҮйңҖжұӮиҝ…йҖҹеўһеӨҡгҖӮеҺҶз»Ҹй•ҝж—¶й—ҙзҡ„ејҖеҸ‘е’ҢйҮҮзҹҝжҙ»еҠЁпјҢе…Ёзҗғй“ңзҹҝйғҪйқўдёҙе“ҒдҪҚдёӢж»‘зҡ„жҢ‘жҲҳгҖӮзҹҝеұұе“ҒдҪҚдёӢж»‘ж„Ҹе‘ізқҖеҗҢж ·ж•°йҮҸзҡ„зҹҝзҹійңҖиҰҒжӣҙеӨҡзҡ„йҮҮзҹҝж—¶й—ҙе’ҢжҲҗжң¬жқҘжҸҗеҸ–еҗҢж ·зҡ„йҮ‘еұһйҮҸпјҢиҝҷе°ҶеҜјиҮҙй“ңзҹҝдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дёҠеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖдёӢжёёеә”з”ЁеёӮеңәзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢй“ңж¶Ҳиҙ№зҡ„е“ҒиҙЁиҰҒжұӮд№ҹдёҚж–ӯеҚҮй«ҳпјҢеҜјиҮҙдҪҺе“ҒдҪҚзҹҝејҖйҮҮеҸҠеҶ¶зӮјжҲҗжң¬иҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

пјҲ2пјүйҮҮзҹҝжҲҗжң¬дёҠж¶Ё

й“ңзҹҝе“ҒдҪҚдёӢж»‘дҪҝеҜјиҮҙйҮҮзҹҝжҲҗжң¬дёҠж¶Ёзҡ„еҺҹеӣ д№ӢдёҖгҖӮжӯӨеӨ–пјҢиғҪжәҗд»·ж јдёҠж¶ЁгҖҒдәәеҠӣжҲҗжң¬дёҠеҚҮгҖҒзҺҜдҝқиҰҒжұӮеҚҮзә§зӯүд№ҹжҳҜжҺЁй«ҳй“ңзҹҝйҮҮзҹҝжҲҗжң¬зҡ„йҮҚиҰҒеӣ зҙ гҖӮйҮҮзҹҝиҝҮзЁӢдёӯйңҖиҰҒеӨ§йҮҸзҡ„зӮёиҚҜд»ҘеҸҠжҹҙжІ№гҖҒз”өеҠӣзӯүиғҪжәҗгҖӮиҝ‘е№ҙжқҘпјҢеҸ—еӣҪйҷ…еұҖеҠҝеҪұе“ҚпјҢеӨ§е®—е•Ҷе“Ғд»·ж јдёҠж¶ЁпјҢеҜјиҮҙйҮҮзҹҝжүҖйңҖзҡ„еҺҹжқҗж–ҷе’ҢиғҪжәҗд»·ж јд№ҹжңүжүҖдёҠж¶ЁгҖӮжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰеҠ ж·ұпјҢеҜјиҮҙй“ңзҹҝдәәеҠӣжҲҗжң¬дёҠж¶ЁгҖӮеҸҰеӨ–пјҢжңүиүІйҮ‘еұһжҳҜеӣҪ家иҠӮиғҪеҮҸжҺ’зҡ„йҮҚзӮ№е…іжіЁйўҶеҹҹпјҢзҺҜдҝқж ҮеҮҶдёҚж–ӯеҚҮзә§пјҢд№ҹжҺЁеҠЁй“ңзҹҝдјҒдёҡзҡ„зҺҜдҝқжҲҗжң¬гҖӮ

пјҲ3пјүй“ңд»·жіўеҠЁ

иҝ‘е№ҙжқҘпјҢең°зјҳж”ҝжІ»еҶІзӘҒйў‘еҸ‘пјҢеӣҪйҷ…еұҖеҠҝжіўи°Ідә‘иҜЎпјҢеҸҜиғҪеҜјиҮҙй“ңзҡ„дҫӣйңҖеёӮеңәжіўеҠЁпјҢиҝӣиҖҢеҪұе“Қй“ңд»·гҖӮиҖҢй“ңд»·жіўеҠЁдҪҝеҫ—й“ңзҹҝдјҒдёҡзҡ„зӣҲеҲ©зЁіе®ҡжҖ§еҸ—еҲ°еҪұе“ҚгҖӮй“ңд»·дёӢи·Ңж—¶пјҢдјҒдёҡеҸҜиғҪйқўдёҙ收е…ҘеҮҸе°‘е’Ңеә“еӯҳеҮҸеҖјзҡ„йЈҺйҷ©пјӣй“ңд»·дёҠж¶Ёж—¶пјҢдјҒдёҡеҸҲеҸҜиғҪйқўдёҙжҲҗжң¬дёҠеҚҮе’Ңдҫӣеә”й“ҫзҙҠд№ұзҡ„йЈҺйҷ©гҖӮеӣ жӯӨпјҢй“ңзҹҝдјҒдёҡйңҖиҰҒеҜҶеҲҮе…іжіЁеёӮеңәеҠЁжҖҒе’Ңж”ҝзӯ–еҸҳеҢ–пјҢ并йҮҮеҸ–зӣёеә”зҡ„йЈҺйҷ©жҺ§еҲ¶жҺӘж–ҪпјҢд»Ҙеә”еҜ№й“ңд»·жіўеҠЁеёҰжқҘзҡ„жҢ‘жҲҳгҖӮ

дёғгҖҒз«һдәүж јеұҖ

еҜ№дәҺй“ңзҹҝдјҒдёҡиҖҢиЁҖзҹҝдә§иө„жәҗзҡ„еӮЁеӨҮеҜ№е…¶еёӮеңәз«һдәүеҠӣжңүзқҖиҫғеӨ§зҡ„еҪұе“ҚгҖӮдҫқжҚ®й“ңйҮ‘еұһзҡ„иө„жәҗйҮҸиҝӣиЎҢеҲ’еҲҶпјҢеҜ№дәҺ第дёҖжўҜйҳҹзҡ„дјҒдёҡжңүзҙ«йҮ‘зҹҝдёҡгҖҒжҙӣйҳій’јдёҡгҖҒдёӯеӣҪдә”зҹҝпјҢиҝҷдәӣдјҒдёҡзҡ„й“ңйҮ‘еұһиө„жәҗйҮҸеқҮиҫҫеҲ°еҚғдёҮеҗЁзә§еҲ«гҖӮе…¶дёӯпјҢй“ңйҮ‘еұһиө„жәҗйҮҸжңҖеӨҡзҡ„жҳҜзҙ«йҮ‘зҹҝдёҡпјҢиҫҫ7372дёҮеҗЁгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜжұҹиҘҝй“ңдёҡгҖҒиҘҝйғЁзҹҝдёҡгҖҒдә‘еҚ—й“ңдёҡзӯүпјҢй“ңйҮ‘еұһиө„жәҗйҮҸеқҮиҫҫеҲ°зҷҫдёҮеҗЁзә§еҲ«гҖӮжұҹиҘҝй“ңдёҡзҡ„й“ңйҮ‘еұһиө„жәҗйҮҸдёә861.9дёҮеҗЁпјҢиҷҪ然жҢүз…§й“ңйҮ‘еұһиө„жәҗйҮҸеҲ’еҲҶе…¶дҪҚдәҺ第дәҢжўҜйҳҹпјҢдҪҶжұҹиҘҝй“ңдёҡзҡ„з”өи§Јй“ңе’Ңй“ңеҠ е·Ҙдә§е“Ғзҡ„дә§йҮҸеұ…дәҺе…ЁеӣҪйҰ–дҪҚпјҢжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„й“ңз”ҹдә§еҹәең°е’Ңй“ңеҠ е·Ҙз”ҹдә§е•ҶгҖӮдҪҚдәҺ第дёүжўҜйҳҹзҡ„еҲҷжҳҜй“ңйҮ‘еұһиө„жәҗйҮҸдҪҺдәҺзҷҫдёҮзә§еҲ«зҡ„дјҒдёҡпјҢеҢ…жӢ¬зҷҪ银жңүиүІгҖҒй№Ҹж¬Јиө„жәҗзӯүгҖӮ

е…«гҖҒеҸ‘еұ•ж–№еҗ‘

1гҖҒеҗҢжӯҘжҺЁиҝӣеӣҪеҶ…еӨ–й“ңзҹҝеёғеұҖпјҢзЁіжӯҘжҸҗеҚҮиө„жәҗдҝқйҡңиғҪеҠӣ

еӣҪеҶ…еёӮеңәеҜ№й“ңзҹҝиө„жәҗзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢиҖҢжҲ‘еӣҪй“ңзҹҝиө„жәҗзӣёеҜ№зҹӯзјәпјҢй“ңзҹҝиҝӣеҸЈдҫқиө–еәҰдёҚж–ӯеҚҮй«ҳгҖӮдёәдәҶдҝқйҡңиө„жәҗдҫӣеә”зҡ„зЁіе®ҡжҖ§пјҢжҲ‘еӣҪй“ңзҹҝдјҒдёҡеҠ ејәеӣҪйҷ…еҗҲдҪңпјҢз§ҜжһҒејҖжӢ“жө·еӨ–еёӮеңәпјҢ收иҙӯжҲ–еҸӮиӮЎеӣҪеӨ–й“ңзҹҝдјҒдёҡпјҢжҺҢжҸЎжӣҙеӨҡжө·еӨ–иө„жәҗгҖӮеҗҢж—¶пјҢеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪй“ңзҹҝдјҒдёҡеҠ еӨ§еӣҪеҶ…й“ңзҹҝиө„жәҗзҡ„еӢҳжҺўе’ҢејҖеҸ‘еҠӣеәҰпјҢжҸҗй«ҳиө„жәҗиҮӘз»ҷзҺҮпјҢж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮеҗҢжӯҘжҺЁиҝӣеӣҪеҶ…еӨ–й“ңзҹҝеёғеұҖпјҢзЁіжӯҘжҸҗеҚҮжҲ‘еӣҪй“ңзҹҝиЎҢдёҡзҡ„иө„жәҗдҝқйҡңиғҪеҠӣпјҢзЎ®дҝқиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢй“ңзҹҝиЎҢдёҡз»ҝиүІеҢ–гҖҒй«ҳж•ҲеҢ–гҖҒе“ҒиҙЁеҢ–еҸ‘еұ•

жҲ‘еӣҪзҺҜдҝқж”ҝзӯ–дёҚж–ӯи¶ӢдёҘпјҢй“ңзҹҝејҖйҮҮеҸҠеҶ¶зӮјзҺҜиҠӮзҡ„зҺҜдҝқжҢҮж ҮдёҚж–ӯеҚҮй«ҳпјҢжҺЁеҠЁй“ңзҹҝдјҒдёҡеҠ еӨ§з»ҝиүІжҠҖжңҜз ”еҸ‘еҠӣеәҰгҖӮеҗҢж—¶пјҢй“ңж¶Ҳиҙ№еҚҮзә§жҺЁеҠЁй“ңзҹҝдјҒдёҡе…іжіЁдә§е“ҒиҙЁйҮҸдјҳеҢ–е’Ңж•ҲзҺҮжҸҗеҚҮпјҢе®һзҺ°дјҒдёҡйҷҚжң¬еўһж•ҲгҖӮдёәдәҶе®һзҺ°й“ңзҹҝиЎҢдёҡзҡ„з»ҝиүІеҢ–гҖҒй«ҳж•ҲеҢ–е’Ңе“ҒиҙЁеҢ–еҸ‘еұ•пјҢеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘжҳҜе…ій”®гҖӮжңӘжқҘпјҢй“ңзҹҝдјҒдёҡе°ҶжҢҒз»ӯеўһеҠ иө„йҮ‘жҠ•е…ҘпјҢеј•иҝӣе’Ңеҹ№е…»й«ҳз«ҜдәәжүҚпјҢеҠ ејә科жҠҖеҲӣж–°е’Ңз ”еҸ‘иғҪеҠӣпјҢжҺЁеҠЁй“ңзҹҝиЎҢдёҡеҗ‘жӣҙеҠ зҺҜдҝқгҖҒй«ҳж•ҲгҖҒй«ҳе“ҒиҙЁзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй“ңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡе…Ёзҗғй“ңзҹҝжү°еҠЁеҠ еү§пјҢдҫӣз»ҷиҝҮеү©жҲ–иҪ¬дёәзҹӯзјә[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪй“ңзҹҝиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдёӢжёёйңҖжұӮж—әзӣӣпјҢй“ңзҹҝиҝӣеҸЈдҫқиө–еәҰ继з»ӯжҸҗеҚҮ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪй“ңзҹҝиЎҢдёҡеҸ‘еұ•ж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдјҒдёҡйҮҚи§Ҷй“ңзҹҝиө„жәҗеёғеұҖпјҢдёҡеҠЎиҗҘ收еўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)