еҶ…е®№жҰӮиҰҒпјҡжҲ‘еӣҪй“ңзҹҝиө„жәҗеӮЁйҮҸзӣёиҫғдәҺе…ЁзҗғиҖҢиЁҖиҫғе°‘пјҢдё”еӨ§еӨҡеҲҶеёғеңЁиҘҝи—Ҹең°еҢәпјҢејҖеҸ‘йҡҫеәҰеӨ§пјҢиҖҢдјҙйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй“ңзҹҝзҡ„дёӢжёёйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й“ңиө„жәҗж¶Ҳиҙ№еӣҪгҖӮеӣ жӯӨпјҢжҲ‘еӣҪй“ңзҹҝиө„жәҗй«ҳеәҰдҫқиө–иҝӣеҸЈгҖӮ并且пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„继з»ӯеҸ‘еұ•е’Ңй«ҳиҙЁйҮҸиҪ¬еһӢпјҢй“ңзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ пјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝзҡ„иҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқиҝҳе°Ҷ继з»ӯдёҠж¶ЁгҖӮ

е…ій”®иҜҚпјҡй“ңзҹҝе…ЁзҗғеҲҶжһҗгҖҒй“ңзҹҝз”ҹдә§жғ…еҶөеҲҶжһҗгҖҒй“ңзҹҝиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗгҖҒй“ңзҹҝйңҖжұӮеёӮеңәеҲҶжһҗ

дёҖгҖҒдёӯеӣҪй“ңзҹҝиө„жәҗеӮЁйҮҸзӣёеҜ№иҫғе°‘пјҢдҪҶеҶ¶зӮјй“ңдә§йҮҸеұ…е…ЁзҗғйҰ–дҪҚ

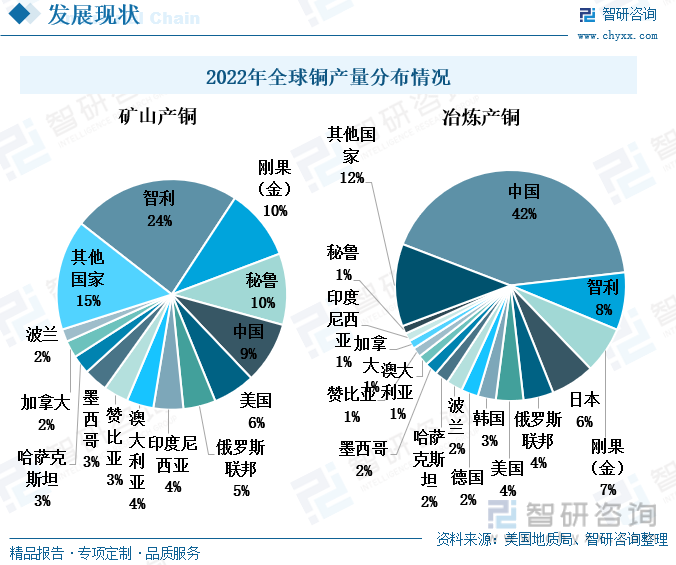

й“ңеңЁдәәзұ»зҡ„еҸ‘еұ•ж–ҮжҳҺдёӯеӯҳеңЁе·Ід№…пјҢжҳҜйҰ–дёӘиў«е№ҝжіӣдҪҝз”Ёзҡ„йҮ‘еұһгҖӮй“ңеңЁең°еЈідёӯзҡ„еҗ«йҮҸзәҰдёә0.01%пјҢеңЁйҮ‘еұһеҗ«йҮҸдёӯжҺ’еңЁз¬¬17дҪҚпјҢй“ңе…ғзҙ дё»иҰҒд»ҘеҢ–еҗҲзү©зҡ„еҪўејҸеӯҳеңЁдәҺеҗ„зұ»й“ңзҹҝдёӯгҖӮд»Һе…Ёзҗғй“ңзҹҝзҡ„иө„жәҗеӮЁйҮҸеҲҶеёғжқҘзңӢпјҢй“ңзҹҝиө„жәҗеҲҶеёғиҫғдёәйӣҶдёӯпјҢе…Ёзҗғжңүи¶…иҝҮдёүжҲҗзҡ„й“ңзҹҝиө„жәҗеҲҶеёғеңЁеҚ—зҫҺжҙІең°еҢәгҖӮе…¶дёӯпјҢжҷәеҲ©жҳҜе…Ёзҗғй“ңзҹҝиө„жәҗеӮЁйҮҸжңҖдё°еҜҢзҡ„еӣҪ家пјҢж №жҚ®зҫҺеӣҪең°иҙЁеұҖзҡ„ж•°жҚ®пјҢ2022е№ҙжҷәеҲ©зҡ„й“ңзҹҝиө„жәҗеӮЁйҮҸиҫҫ1.9дәҝеҗЁпјҢеҚ е…Ёзҗғй“ңзҹҝиө„жәҗеӮЁйҮҸзҡ„21.45%гҖӮе…¶ж¬ЎжҳҜжҫіеӨ§еҲ©дәҡе’Ңз§ҳйІҒпјҢ2022е№ҙй“ңзҹҝиө„жәҗеӮЁйҮҸеҲҶеҲ«дёә9700дёҮеҗЁгҖҒ8100дёҮеҗЁгҖӮе…ЁзҗғеҚ жҜ”еҲҶеҲ«дёә10.95%гҖҒ9.15%гҖӮеңЁе…Ёзҗғй“ңзҹҝиө„жәҗзҡ„еҲҶеёғдёӯпјҢжҲ‘еӣҪзҡ„й“ңзҹҝеӮЁйҮҸзӣёеҜ№иҫғе°‘пјҢд»…еҚ е…Ёзҗғй“ңзҹҝиө„жәҗеӮЁйҮҸзҡ„3.05%пјҢжҺ’еңЁе…Ёзҗғ第д№қдҪҚпјҢеӮЁйҮҸзӣёеҜ№иҫғе°‘гҖӮ

зҫҺеӣҪең°иҙЁеұҖзҡ„ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғзҹҝеұұдә§й“ңжңҖеӨҡзҡ„еӣҪ家жҳҜжҷәеҲ©пјҢ2022е№ҙе…¶зҹҝеұұдә§й“ңдә§йҮҸдёә520дёҮеҗЁпјҢеҚ е…Ёзҗғзҹҝеұұдә§й“ңжҖ»йҮҸзҡ„24%пјҢдё»иҰҒжҳҜз”ұдәҺе…¶й“ңзҹҝиө„жәҗеӮЁйҮҸдё°еҜҢпјҢдё”е“Ғе‘ій«ҳгҖҒжҳ“ејҖйҮҮпјҢеӣ жӯӨжҷәеҲ©д№ҹжҲҗдёәдәҶдё–з•ҢдёҠжңҖеӨ§зҡ„й“ңзҹҝдҫӣеә”еӣҪгҖӮ2022е№ҙжҲ‘еӣҪзҹҝеұұдә§й“ңзҡ„дә§йҮҸд»…еҚ е…Ёзҗғзҹҝеұұдә§й“ңжҖ»йҮҸзҡ„9%пјҢеҚ жҜ”жңҖй«ҳзҡ„жҳҜжҷәеҲ©пјҢе…¶зҹҝеұұдә§й“ңдә§йҮҸеҚ е…ЁзҗғжҖ»дә§йҮҸзҡ„24%пјҢиҝңеӨҡдәҺжҲ‘еӣҪгҖӮзҹҝеұұдә§й“ңжҢҮзҡ„й“ңзҹҝзҹіпјҢеҚід»Һй“ңзҹҝеұұдёӯејҖйҮҮеҮәжқҘзҡ„пјҢиҝҳжңӘз»ҸеҶ¶зӮјеҠ е·Ҙзҡ„зҹҝзҹігҖӮжҲ‘еӣҪй“ңзҹҝиө„жәҗеӮЁйҮҸиҫғе…ЁзҗғиҖҢиЁҖзӣёеҜ№иҫғе°‘пјҢеӣ жӯӨзҹҝеұұдә§й“ңзҡ„дә§йҮҸеҚ жҜ”д№ҹдјҡиҫғдҪҺгҖӮиҷҪ然жҲ‘еӣҪй“ңзҹҝеӮЁйҮҸиҫғе°‘пјҢдҪҶжҲ‘еӣҪеҶ¶зӮјдә§й“ңзҡ„дә§йҮҸжҳҜе…ЁзҗғжңҖеӨҡпјҢ2022е№ҙжҲ‘еӣҪеҶ¶зӮјдә§й“ңдә§йҮҸеҚ е…ЁзҗғжҖ»дә§йҮҸ42%гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺжҲ‘еӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢе·ҘдёҡеҸ‘еұ•еҜ№й“ңзҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„й“ңжқҗж¶Ҳиҙ№еӣҪпјҢ继иҖҢжӢүеҠЁжҲ‘еӣҪй“ңзҡ„еҶ¶зӮјйңҖжұӮеўһеҠ гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ңзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

дәҢгҖҒжҲ‘еӣҪзІҫзӮјй“ңдә§йҮҸеўһеҠҝзЁіе®ҡпјҢй“ңзҹҝеӮЁйҮҸйӣҶдёӯеҲҶеёғеңЁиҘҝи—Ҹең°еҢә

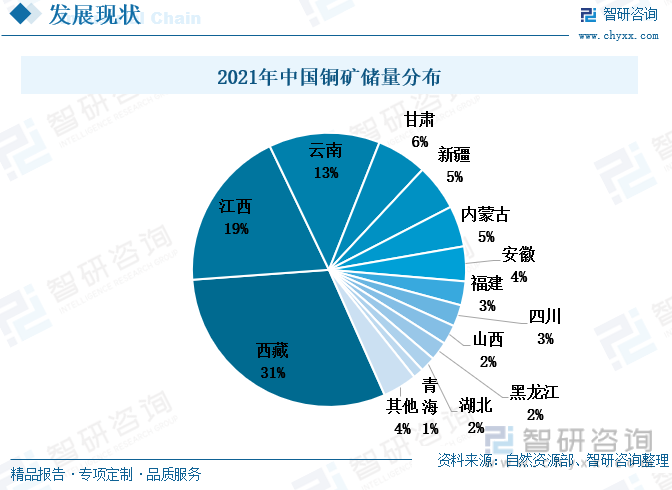

ж №жҚ®иҮӘ然иө„жәҗйғЁзҡ„ж•°жҚ®пјҢиҘҝи—ҸжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„й“ңзҹҝеҲҶеёғеҢәпјҢ2021е№ҙиҘҝи—Ҹзҡ„й“ңзҹҝиө„жәҗеӮЁйҮҸеҚ е…ЁеӣҪжҖ»еӮЁйҮҸзҡ„31%гҖӮе…¶ж¬ЎжҳҜжұҹиҘҝе’Ңдә‘еҚ—пјҢе…¶еҚ жҜ”еқҮи¶…иҝҮдәҶ10%гҖӮжҲ‘еӣҪзҡ„й“ңзҹҝиө„жәҗеӮЁйҮҸеҲҶеёғиҫғдёәйӣҶдёӯпјҢд»…еӮЁйҮҸеүҚдёүзҡ„зңҒд»Ҫе°ұеҚ жҚ®дәҶжҲ‘еӣҪи¶…е…ӯжҲҗзҡ„й“ңзҹҝиө„жәҗгҖӮжҲ‘еӣҪй“ңзҹҝд»Ҙдёӯе°ҸеһӢзҹҝеңәеұ…еӨҡпјҢдё”иҙ«зҹҝеӨҡгҖҒеҜҢзҹҝе°‘пјҢеқ‘йҮҮзҹҝеӨҡгҖҒйңІеӨ©зҹҝе°‘пјҢдҪҝеҫ—жҲ‘еӣҪй“ңзҹҝејҖйҮҮж•ҲзҺҮиҫғдҪҺпјҢжҲҗжң¬иҫғй«ҳгҖӮеҸҰеӨ–пјҢжҲ‘еӣҪй“ңзҹҝиө„жәҗдё»иҰҒеҲҶеёғеңЁиҘҝи—Ҹең°еҢәпјҢејҖеҸ‘йҡҫеәҰеӨ§гҖӮдёҖж–№йқўпјҢиҘҝи—ҸдҪҚдәҺй«ҳеҺҹең°еёҰпјҢзҹҝдә§ејҖйҮҮзҡ„й…ҚеҘ—и®ҫж–ҪиҗҪеҗҺпјҢдё”з”ҹжҖҒзҺҜеўғи„ҶејұпјҢзҹҝдә§ејҖеҸ‘еҜ№зҺҜеўғжҳ“йҖ жҲҗж— жі•дҝ®еӨҚзҡ„з ҙеқҸпјӣеҸҰдёҖж–№йқўпјҢиҘҝи—Ҹең°еҢәжө·жӢ”й«ҳпјҢз”ұдәҺй«ҳеҺҹеҸҚеә”дҪҝеҫ—иғҪд»ҺдәӢзҹҝдә§ејҖеҸ‘зҡ„еҠіеҠЁеҠӣд»ҘеҸҠжҠҖжңҜдәәе‘ҳдёҚи¶ігҖӮдҪҶйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе·ҘдёҡеҸ‘еұ•еҜ№й“ңзҡ„йңҖжұӮдёҚж–ӯеўһеӨҡпјҢеҜјиҮҙжҲ‘еӣҪй“ңзҹҝиҝӣеҸЈйңҖжұӮеӨҡгҖӮ

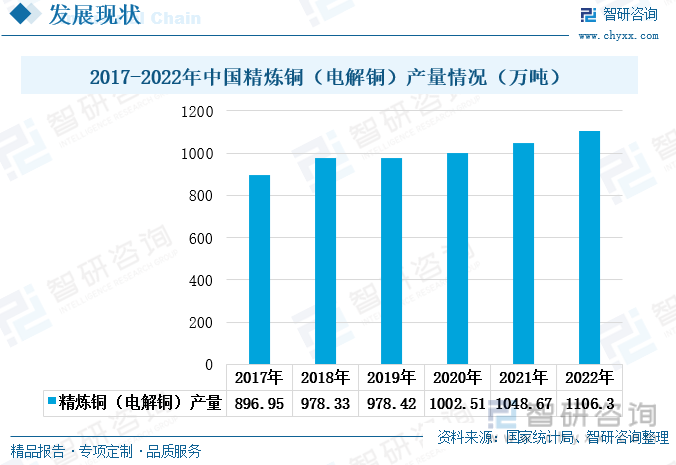

зІҫзӮјй“ңжҳҜйҖҡиҝҮеҶ¶зӮјзҺҜиҠӮпјҢе°Ҷй“ңзҹҝдёӯзҡ„жқӮиҙЁеҺ»йҷӨпјҢеҫ—еҲ°зҡ„зәҜеәҰиҫғй«ҳзҡ„й“ңгҖӮ2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪзІҫзӮјй“ңзҡ„дә§йҮҸзЁіжӯҘдёҠж¶ЁпјҢ2022е№ҙжҲ‘еӣҪзІҫзӮјй“ңдә§йҮҸдёә1106.3дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ5.5%пјҢеўһйҖҹиҫғдёҠдёҖе№ҙеәҰеҠ еҝ«дәҶ0.89дёӘзҷҫеҲҶжҜ”гҖӮиҝ‘е№ҙжқҘпјҢз”ұдәҺж–°еҶ з–«жғ…гҖҒд»ҘеҸҠеӣҪйҷ…иҙёжҳ“еҶІзӘҒзӯүеӣ зҙ пјҢи®ёеӨҡиЎҢдёҡйғҪеҸ—еҲ°дәҶдёҖе®ҡзҡ„еҶІеҮ»пјҢдҪҶз”ұдәҺй“ңзҡ„иҫғдёәз”ЁйҖ”е№ҝжіӣпјҢдёӢжёёйңҖжұӮејәеҠІпјҢеӣ жӯӨй“ңзҡ„йңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢ继иҖҢжӢүеҠЁз”өи§Јй“ңзҡ„дә§йҮҸеўһеҠҝзЁіеҒҘпјҢ并且жҲ‘еӣҪе·Із»ҸжҲҗй•ҝдёәе…ЁзҗғжңҖеӨ§зҡ„зІҫзӮјй“ңз”ҹдә§еӣҪгҖӮ

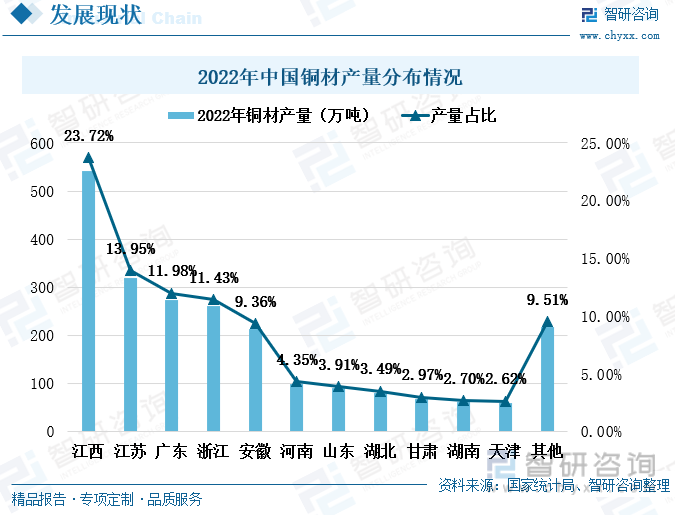

жұҹиҘҝзңҒжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„й“ңжқҗз”ҹдә§зңҒд»ҪпјҢ2022е№ҙжұҹиҘҝзңҒй“ңжқҗдә§йҮҸдёә542.41дёҮеҗЁпјҢеҚ е…ЁеӣҪй“ңжқҗз”ҹдә§жҖ»йҮҸзҡ„23.72%гҖӮжұҹиҘҝзңҒжҳҜжҲ‘еӣҪзҡ„第дәҢеӨ§й“ңзҹҝиө„жәҗеҲҶеёғеҢәпјҢе…¶й“ңзҹҝиө„жәҗеӮЁйҮҸеҚ е…ЁеӣҪжҖ»еӮЁйҮҸзҡ„19%гҖӮжұҹиҘҝзҡ„й“ңзҹҝдё»иҰҒеҲҶеёғеңЁеҫ·е…ҙгҖҒд№қжұҹе’ҢдёҠйҘ¶зӯүең°еҢәпјҢе…¶дёӯеҫ·е…ҙй“ңзҹҝжҳҜдәҡжҙІжңҖеӨ§зҡ„йңІеӨ©й“ңзҹҝпјҢе…¶й“ңзҹҝеӮЁйҮҸеӨ§дё”еҲҶеёғиҫғдёәйӣҶдёӯгҖҒеҹӢи—Ҹжө…гҖҒжҳ“ејҖйҮҮпјҢеӣ жӯӨжұҹиҘҝзңҒзҡ„й“ңжқҗдә§йҮҸиҫғй«ҳгҖӮе…¶ж¬ЎжҳҜжұҹиӢҸзңҒгҖҒе№ҝдёңзңҒе’ҢжөҷжұҹзңҒпјҢе…¶й“ңжқҗдә§йҮҸеҚ жҜ”еқҮи¶…иҝҮдәҶ10%гҖӮиҝҷдёүдёӘзңҒд»Ҫзҡ„й“ңзҹҝиө„жәҗзӣёеҜ№иҖҢиЁҖ并дёҚдё°еҜҢпјҢдҪҶз”ұдәҺе…¶е·ҘдёҡеҸ‘еұ•иҫғеҘҪпјҢеҜ№й“ңжқҗйңҖжұӮйҮҸеӨ§пјҢ继иҖҢжӢүеҠЁе…¶й“ңжқҗз”ҹдә§гҖӮдҪҶз”ұдәҺиҝҷдёүдёӘзңҒд»Ҫзҡ„й“ңзҹҝиө„жәҗе°‘пјҢеӣ жӯӨе…¶й“ңжқҗз”ҹдә§еӨ§еӨҡд»ҘйҮҮиҙӯдёәдё»гҖӮ

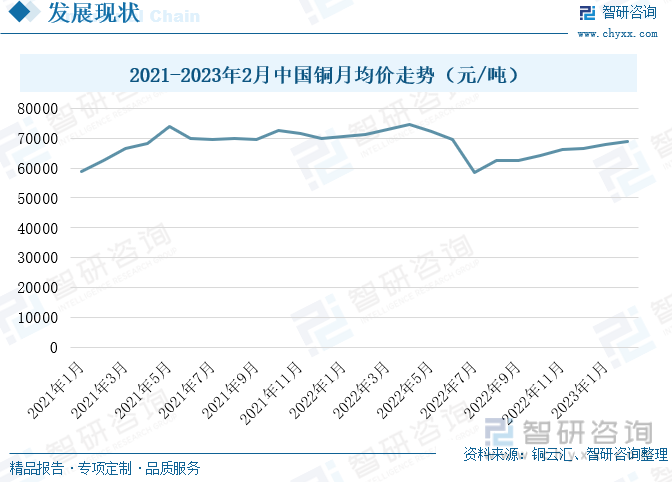

2021е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪй“ңд»·дёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫпјҢ5жңҲд»ҪдёҠж¶ЁиҮіжҜҸеҗЁ7.4дёҮе…ғе·ҰеҸіпјҢйҡҸеҗҺеңЁ6жңҲд»Ҫи·ҢиҮіжҜҸеҗЁзәҰ7дёҮе…ғгҖӮ2021е№ҙдёӢеҚҠе№ҙпјҢжҲ‘еӣҪй“ңд»·иҝҗиЎҢзӣёеҜ№иҫғдёәе№ізЁіпјҢеҹәжң¬дҝқжҢҒеңЁжҜҸеҗЁ7дёҮе…ғдёҠдёӢгҖӮиҖҢеҲ°2022е№ҙпјҢеҸ—еӣҪйҷ…еұҖеҠҝзҡ„еҪұе“ҚжҲ‘еӣҪй“ңд»·жіўеҠЁе№…еәҰиҫғеӨ§гҖӮ2022е№ҙ1жңҲиҮі4жңҲпјҢжҲ‘еӣҪй“ң价继з»ӯдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝгҖӮ2022е№ҙ4жңҲпјҢжҲ‘еӣҪй“ңд»·дёҠж¶ЁиҮіжҜҸеҗЁ7.4дёҮе…ғе·ҰеҸіпјҢдҪҶйҡҸеҗҺдҫҝеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„дёӢж»‘пјҢеҲ°7жңҲд»ҪйҷҚиҮіжҜҸеҗЁдёҚи¶і6дёҮе…ғгҖӮ2022е№ҙдәҢеӯЈеәҰе’ҢдёүеӯЈеәҰеүҚжңҹпјҢжҲ‘еӣҪй“ңд»·жҳҺжҳҫдёӢи·ҢпјҢдё»иҰҒжҳҜжңүеӣҪеҶ…з–«жғ…еӨҡзӮ№еӨҚеҸ‘пјҢд»ҘеҸҠзҫҺиҒ”еӮЁеҠ жҒҜзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдҪҝеҫ—еёӮеңәйңҖжұӮеҸ—еҲ°еҪұе“ҚпјҢй“ңд»·дёӢж»‘гҖӮ2022е№ҙ7жңҲд»ҪеҗҺиҮі2023е№ҙ2жңҲпјҢжҲ‘еӣҪй“ңд»·еҸҲйҮҚеӣһдёҠж¶Ёи¶ӢеҠҝгҖӮ2023е№ҙ2жңҲпјҢжҲ‘еӣҪй“ңд»·дёҠж¶ЁиҮіжҜҸеҗЁзәҰ6.9дёҮе…ғгҖӮ2022е№ҙеә•пјҢжҲ‘еӣҪз–«жғ…йҳІжҺ§ж”ҝзӯ–ж”ҫејҖпјҢз»ҸжөҺжҙ»еҠӣеҠ еҝ«жҒўеӨҚпјҢйў„и®ЎеҲ°2023е№ҙпјҢжҲ‘еӣҪз»ҸжөҺеўһйҖҹе°ҶжңүжүҖдёҠж¶ЁпјҢйҮ‘еұһй“ңеҸҠзӣёе…ідә§е“Ғзҡ„йңҖжұӮд№ҹе°Ҷ继з»ӯеўһеҠ пјҢе°Ҷж”Ҝж’‘й“ңд»·зЁіеҒҘиҝҗиЎҢгҖӮ

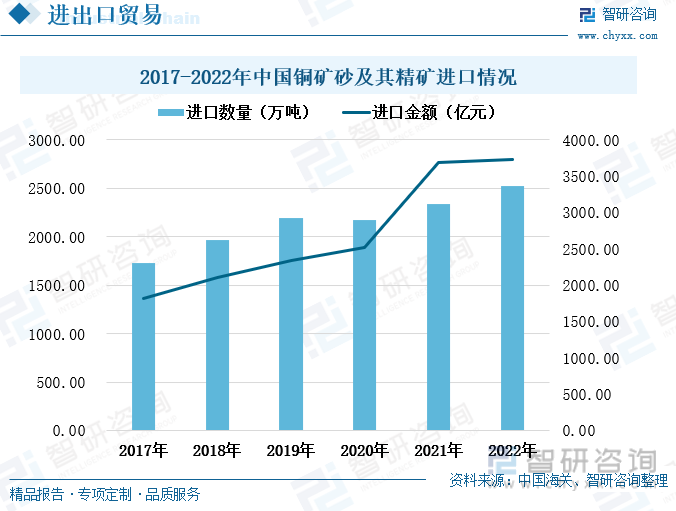

дёүгҖҒжҲ‘еӣҪй“ңзҹҝиҝӣеҸЈйңҖжұӮжҢҒз»ӯеўһеӨҡпјҢдё»иҰҒиҝӣеҸЈиҮӘеҚ—зҫҺжҙІиҘҝйғЁ

2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝзҡ„иҝӣеҸЈж•°йҮҸеҹәжң¬дҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2020е№ҙпјҢз”ұдәҺж–°еҶ з–«жғ…еҜ№иҝӣеҮәеҸЈиҙёжҳ“зҡ„еҪұе“ҚпјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝзҡ„иҝӣеҸЈж•°йҮҸз•ҘжңүдёӢж»‘пјҢдҪҶе№…еәҰиҫғе°ҸпјҢж•ҙдҪ“дёҠжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝзҡ„иҝӣеҸЈйңҖжұӮд»ҚиҫғдёәејәеҠІгҖӮ2022е№ҙпјҢжҲ‘еӣҪиҝӣеҸЈй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝ2527.06дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ8%пјҢиҝӣеҸЈйҮ‘йўқдёә3731.56дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ1.3%гҖӮжҲ‘еӣҪй“ңзҹҝиө„жәҗеӮЁйҮҸзӣёиҫғдәҺе…ЁзҗғиҖҢиЁҖиҫғе°‘пјҢдё”еӨ§еӨҡеҲҶеёғеңЁиҘҝи—Ҹең°еҢәпјҢејҖеҸ‘йҡҫеәҰеӨ§пјҢиҖҢдјҙйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй“ңзҹҝзҡ„дёӢжёёйңҖжұӮж—ҘзӣҠж—әзӣӣпјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й“ңиө„жәҗж¶Ҳиҙ№еӣҪгҖӮеӣ жӯӨпјҢжҲ‘еӣҪй“ңзҹҝиө„жәҗй«ҳеәҰдҫқиө–иҝӣеҸЈгҖӮ并且пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„继з»ӯеҸ‘еұ•е’Ңй«ҳиҙЁйҮҸиҪ¬еһӢпјҢй“ңзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ пјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝзҡ„иҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқиҝҳе°Ҷ继з»ӯдёҠж¶ЁгҖӮ

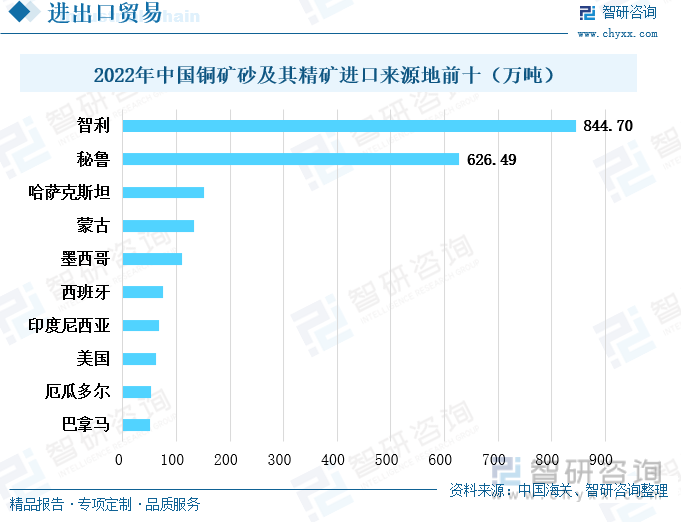

е…Ёзҗғй“ңзҹҝиө„жәҗеҲҶеёғиҫғдёәйӣҶдёӯпјҢеҚ—зҫҺжҙІиҘҝйғЁең°еҢәжҳҜдё»иҰҒзҡ„й“ңзҹҝиө„жәҗеҲҶеёғең°еҢәпјҢеӣ жӯӨжҲ‘еӣҪзҡ„иҝӣеҸЈй“ңзҹҝзҹід№ҹдё»иҰҒжқҘжәҗдәҺеҚ—зҫҺжҙІгҖӮ2022е№ҙпјҢжҲ‘еӣҪй“ңзҹҝз ӮеҸҠе…¶зІҫзҹҝдё»иҰҒд»ҺжҷәеҲ©е’Ңз§ҳйІҒиҝӣеҸЈгҖӮжҷәеҲ©зҡ„й“ңзҹҝиө„жәҗеӮЁйҮҸдҪҚеұ…е…Ёзҗғ第дёҖпјҢд№ҹжҳҜе…ЁзҗғжңҖеӨ§зҡ„й“ңзҹҝз”ҹдә§еӣҪпјҢеӣ жӯӨжҲ‘еӣҪеӨ§йҮҸд»ҺжҷәеҲ©иҝӣеҸЈй“ңзҹҝзҹігҖӮ2022е№ҙпјҢжҲ‘еӣҪд»ҺжҷәеҲ©иҝӣеҸЈдәҶ844.7дёҮеҗЁй“ңзҹҝзҹіпјҢеҚ жҲ‘еӣҪиҝӣеҸЈй“ңзҹҝзҹіжҖ»йҮҸзҡ„дёүеҲҶд№ӢдёҖгҖӮз§ҳйІҒжҳҜжҲ‘еӣҪй“ңзҹҝзҹізҡ„第дәҢиҝӣеҸЈжқҘжәҗеӣҪпјҢ2022е№ҙжҲ‘еӣҪд»Һз§ҳйІҒиҝӣеҸЈдәҶ626.49дёҮеҗЁй“ңзҹҝзҹіпјҢеҚ жҲ‘еӣҪиҝӣеҸЈй“ңзҹҝзҹіжҖ»йҮҸзҡ„зәҰеӣӣеҲҶд№ӢдёҖгҖӮз§ҳйІҒд№ҹжҳҜй“ңзҹҝзҹіз”ҹдә§еӨ§еӣҪпјҢе…¶й“ңзҹҝиө„жәҗеӮЁйҮҸе’Ңй“ңзҹҝдә§йҮҸеқҮдҪҚеҲ—е…Ёзҗғ第дёүгҖӮ

еӣӣгҖҒз”өеҠӣе·ҘзЁӢжҠ•иө„еўһеҠ жӢүеҠЁй“ңйңҖжұӮзЁіе®ҡдёҠж¶ЁпјҢж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•дёәйҮ‘еұһй“ңиҙЎзҢ®ж–°зҡ„йңҖжұӮеўһй•ҝзӮ№

з”ұдәҺйҮ‘еұһй“ңе…·жңүжһҒдҪізҡ„еҜјз”өжҖ§иғҪпјҢдҪҝе…¶еңЁз”өеҠӣйўҶеҹҹеҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮжҲ‘еӣҪзәҰеӣӣжҲҗд»ҘдёҠзҡ„зІҫзӮјй“ңйғҪз”ЁдәҺз”өеҠӣйўҶеҹҹпјҢз”өеҠӣиЎҢдёҡдёӯзҡ„з”өжәҗзі»з»ҹе’Ңз”өзҪ‘зі»з»ҹйғҪйңҖиҰҒеӨ§йҮҸзҡ„йҮ‘еұһй“ңгҖӮз”өжәҗзі»з»ҹдёӯзҡ„еҸ‘з”өжңәгҖҒз”өзјҶгҖҒж–ӯи·ҜеҷЁд»ҘеҸҠе…¶д»–еҸ‘з”өеҺӮйҷ„еұһи®ҫеӨҮпјҢз”өзҪ‘зі»з»ҹдёӯзҡ„й«ҳдҪҺеҺӢз”өзәҝз”өзјҶгҖҒеҸҳз”өз«ҷзӯүйғҪйңҖиҰҒй“ңгҖӮдёәдҝқйҡңжҲ‘еӣҪз»ҸжөҺзҡ„еҸҲеҘҪеҸҲеҝ«еҸ‘еұ•пјҢеӣҪ家жҢҒз»ӯеҠ еӨ§еҜ№з”өеҠӣе·ҘзЁӢзҡ„е»әи®ҫжҠ•е…ҘгҖӮ2013е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪз”өеҠӣе·ҘзЁӢе»әи®ҫжҠ•иө„ж•ҙдҪ“жқҘзңӢдёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫпјҢиҷҪеңЁ2017е№ҙе’Ң2018е№ҙеҮәзҺ°дёӢж»‘пјҢдҪҶеҫҲеҝ«дҫҝйҮҚеӣһдёҠж¶Ёи¶ӢеҠҝпјҢ2019е№ҙиҮі2022е№ҙжҲ‘еӣҪз”өеҠӣе·ҘзЁӢе»әи®ҫжҠ•иө„жҢҒз»ӯеўһеӨҡгҖӮ2022е№ҙпјҢжҲ‘еӣҪз”өжәҗе·ҘзЁӢе»әи®ҫжҠ•иө„дёҠж¶ЁиҮі7208дәҝе…ғпјҢз”өзҪ‘е·ҘзЁӢе»әи®ҫжҠ•иө„дёҠж¶ЁиҮі5012дәҝе…ғпјҢеқҮиҫғдёҠдёҖе№ҙеәҰжңүжүҖеўһй•ҝгҖӮиҖҢз”өжәҗе·ҘзЁӢе»әи®ҫжҜҸжҠ•иө„1дәҝе…ғиғҪеёҰеҠЁ200еҗЁзҡ„й“ңж¶Ҳиҙ№пјҢз”өзҪ‘е·ҘзЁӢе»әи®ҫжҜҸжҠ•иө„1дәҝе…ғиғҪеёҰеҠЁ800-1000еҗЁзҡ„й“ңж¶Ҳиҙ№гҖӮеӣ жӯӨпјҢжҲ‘еӣҪз”өеҠӣе·ҘзЁӢе»әи®ҫжҠ•иө„зҡ„жҢҒз»ӯеўһй•ҝпјҢжӢүеҠЁжҲ‘еӣҪй“ңйңҖжұӮзҡ„зЁіе®ҡдёҠж¶ЁгҖӮ

й“ңеқҡйҹ§иҖҗзЈЁжҚҹпјҢдё”е…·жңүиҫғеҘҪзҡ„延еұ•жҖ§пјҢдҪҝе…¶еңЁдәӨйҖҡиҝҗиҫ“иЎҢдёҡд№ҹзҡ„еҲ°иҫғеҘҪзҡ„еә”з”ЁпјҢе°Өе…¶йҡҸзқҖиҝ‘еҮ е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„зҒ«зғӯеҸ‘еұ•пјҢжҲҗдёәй“ңйңҖжұӮйҮҸеўһй•ҝзҡ„ж–°дә®зӮ№гҖӮй“ңеҺҹжң¬еңЁдј з»ҹзҮғжІ№иҪҰдёӯзҡ„йңҖжұӮйҮҸе°ұиҫғеӨҡпјҢз”ұдәҺе…¶иҝҳе…·жңүиүҜеҘҪзҡ„еҜјз”өжҖ§иғҪпјҢдҪҝеҫ—й“ңеңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹеҫ—еҲ°дәҶжӣҙдёәе№ҝжіӣзҡ„еә”з”ЁпјҢйҷӨдәҶжұҪиҪҰиҪҰиә«пјҢж–°иғҪжәҗжұҪиҪҰзҡ„еҠЁеҠӣз”өжұ д»ҘеҸҠе……з”өжЎ©зӯүд№ҹйңҖиҰҒй“ңзҡ„еә”з”ЁгҖӮдёҖиҫҶдј з»ҹзҡ„зҮғжІ№иҪҰз”Ёй“ңйҮҸзәҰдёә18-20еҚғе…ӢпјҢиҖҢдёҖиҫҶж–°иғҪжәҗжұҪиҪҰзҡ„з”Ёй“ңйҮҸе°‘еҲҷ25-30еҚғе…ӢпјҢеӨҡеҲҷ70-80еҚғе…ӢгҖӮ2021е№ҙе’Ң2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§й”ҖйҮҸеӨ§е№…еўһй•ҝпјҢ2022е№ҙж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә705.8дёҮиҫҶе’Ң688.7дёҮиҫҶпјҢеўһйҖҹеқҮи¶…иҝҮдәҶ95%пјҢжӢүеҠЁй“ңеёҰжқҘдәҶиҫғеӨ§зҡ„ж¶Ҳиҙ№еёӮеңәгҖӮ2023е№ҙ1жңҲпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§й”ҖйҮҸеҲҶеҲ«дёә42.5дёҮиҫҶе’Ң40.8дёҮиҫҶпјҢеқҮиҫғдёҠдёҖе№ҙеәҰжңүжүҖдёӢж»‘гҖӮж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸдёӢж»‘дё»иҰҒжҳҜз”ұдәҺжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙж”ҝзӯ–йҖҖеқЎжүҖеҜјиҮҙзҡ„пјҢдҪҶеңЁжҲ‘еӣҪвҖңеҸҢзўівҖқж”ҝзӯ–иғҢжҷҜдёӢпјҢж–°иғҪжәҗдә§дёҡжҳҜжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„еӨ§и¶ӢеҠҝпјҢйҮ‘еұһй“ңзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ңзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“ңзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“ңзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«й“ңзҹҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢжңӘжқҘй“ңзҹҝиЎҢдёҡеҸ‘еұ•йў„жөӢпјҢй“ңзҹҝиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй“ңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡе…Ёзҗғй“ңзҹҝжү°еҠЁеҠ еү§пјҢдҫӣз»ҷиҝҮеү©жҲ–иҪ¬дёәзҹӯзјә[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)