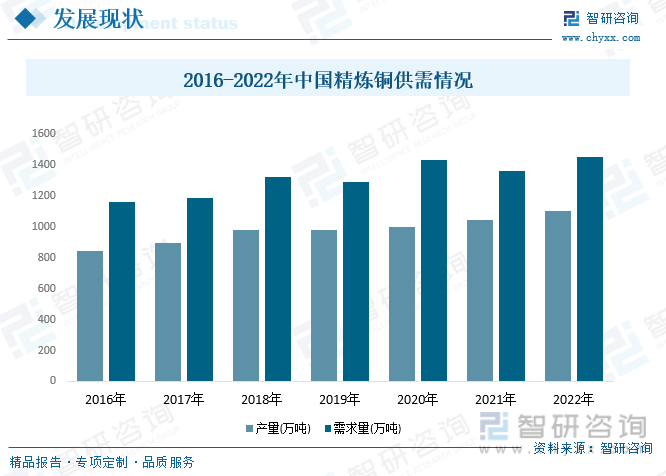

еҶ…е®№жҰӮеҶөпјҡд»Һдә§йҮҸжқҘзңӢпјҢиҝ‘е№ҙеӣҪеҶ…й“ңзІҫзҹҝдә§йҮҸе№¶ж— жҳҺжҳҫеўһй•ҝгҖҒеҶ¶зӮјйңҖжұӮз«ҜеҲҷеўһй•ҝжҳҺжҳҫпјҢеӣҪеҶ…й“ңзІҫзҹҝдҫӣйңҖиҝҳжҳҜеӨ„дәҺиҫғе®ҪжқҫзҠ¶жҖҒпјҢзҺ°иҙ§TC/RCд№ҹдҝқжҢҒеңЁй«ҳдҪҚгҖӮеӣҪеҶ…зІҫй“ңдә§йҮҸеҗҢжҜ”еўһйҖҹж”ҫзј“пјҢж¶Ҳиҙ№еўһй•ҝдёҚеҸҠйў„жңҹгҖӮ2022е№ҙжҲ‘еӣҪзІҫзӮјй“ңдә§йҮҸдёә1106.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.6%д»Һй“ңз»Ҳз«Ҝдә§е“Ғзҡ„ж•ҙдҪ“ж•°жҚ®жқҘзңӢпјҢжҲҝең°дә§ж–№йқўпјҢиҷҪеҲ©еҘҪжҖ§з»ҸжөҺж”ҝзӯ–жҢҒз»ӯеҠ з ҒпјҢдҪҶеёӮеңәж¶Ҳиҙ№дҝЎеҝғдёҚи¶іпјҢеұ…ж°‘зҪ®дёҡж„Ҹж„ҝж•ҙдҪ“еӨ„дәҺдҪҺдҪҚпјӣж–°иғҪжәҗиЎҢдёҡж•ҙдҪ“жңүжңӣз»ҙжҢҒиҫғеҘҪеўһйҖҹгҖӮз»јеҗҲжқҘзңӢпјҢеӣҪеҶ…й“ңж¶Ҳиҙ№иЎЁзҺ°иҫғжңүйҹ§жҖ§гҖӮ2022е№ҙжҲ‘еӣҪзІҫзӮјй“ңйңҖжұӮйҮҸдёә1450.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.18%гҖӮ

е…ій”®иҜҚпјҡй“ңеёӮеңә规模гҖҒй“ңеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

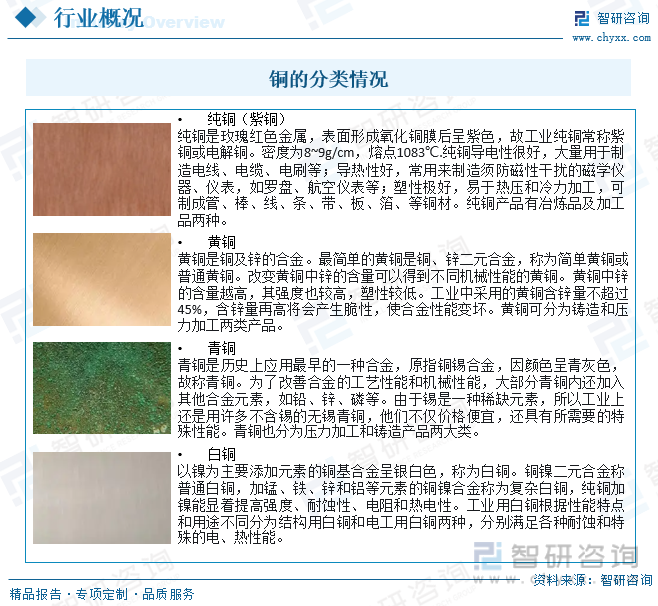

й“ңпјҢиӢұж–ҮеҗҚз§°пјҡCopper,е…ғзҙ з¬ҰеҸ·жҳҜCuпјҢе…ғзҙ е‘ЁжңҹиЎЁдёӯеҺҹеӯҗеәҸж•°29пјҢеҺҹеӯҗйҮҸ63.546пјҢжҳҜIBж—ҸйҮ‘еұһгҖӮеҜҶеәҰ8.92g/cmВіпјҢзҶ”зӮ№1083.4Вұ0.2в„ғпјҢжІёзӮ№2567в„ғпјҢй“ңжҳҜдёҖз§Қе‘Ҳзҙ«зәўиүІе…үжіҪзҡ„йҮ‘еұһпјҢзЁҚзЎ¬пјҢжһҒеқҡйҹ§пјҢиҖҗзЈЁжҚҹпјҢжңүеҫҲеҘҪзҡ„延еұ•жҖ§гҖҒиҫғеҘҪеҜјзғӯжҖ§гҖҒеҜјз”өжҖ§е’ҢиҖҗи…җиҡҖиғҪеҠӣгҖӮй“ңеҸҠе…¶еҗҲйҮ‘еңЁе№ІзҮҘзҡ„з©әж°”йҮҢеҫҲзЁіе®ҡпјҢдҪҶеңЁжҪ®ж№ҝзҡ„з©әж°”йҮҢе…¶иЎЁйқўдјҡз”ҹжҲҗдёҖеұӮз»ҝиүІзҡ„зўұејҸзўій…ёй“ңCuвӮӮ(OH)вӮӮCOвӮғпјҢдҝ—з§°й“ңз»ҝгҖӮиҮӘ然з•Ңдёӯзҡ„й“ңиў«еҲҶдёәиҮӘ然й“ңгҖҒж°§еҢ–й“ңзҹҝе’ҢзЎ«еҢ–й“ңзҹҝгҖӮеёёи§ҒеҢ–еҗҲзү©жңүпјҡж°ўж°§еҢ–й“ңгҖҒж°§еҢ–й“ңе’ҢзЎ«й…ёй“ңгҖӮз”ұдәҺй“ңеңЁиҮӘ然з•ҢеӮЁйҮҸйқһеёёдё°еҜҢпјҢжҖ§иғҪдјҳиүҜпјҢдё”еҠ е·Ҙж–№дҫҝпјҢеңЁдёӯеӣҪжңүиүІйҮ‘еұһжқҗж–ҷзҡ„ж¶Ҳиҙ№дёӯд»…ж¬ЎдәҺй“қпјҢиў«е№ҝжіӣең°еә”з”ЁдәҺз”өж°”гҖҒжңәжў°еҲ¶йҖ гҖҒе»әзӯ‘е·ҘдёҡгҖҒдәӨйҖҡиҝҗиҫ“зӯүйўҶеҹҹгҖӮ

й“ңдә§дёҡй“ҫеҢ…еҗ«дәҶд»ҺзҹҝеұұејҖйҮҮгҖҒй“ңзҹҝеҶ¶зӮјгҖҒеҠ е·ҘжҲҗжқҗгҖҒз»Ҳз«Ҝж¶Ҳиҙ№зҡ„ж•ҙдёӘиҝҮзЁӢгҖӮдёҠжёёдё»иҰҒжҳҜеҜ№зҹҝеұұеҺҹзҹҝиҝӣиЎҢејҖйҮҮе’ҢзӯӣйҖүпјҢеҫ—еҲ°дё»иҰҒеҺҹж–ҷй“ңзІҫзҹҝгҖӮдёӯжёёдё»иҰҒжҳҜеҶ¶зӮјзҺҜиҠӮпјҢеҫ—еҲ°иғҪзӣҙжҺҘз”ЁдәҺеҠ е·Ҙзҡ„зІҫзӮјй“ңпјҲиҝҷйҮҢйҳҙжһҒй“ңгҖҒз”өи§Јй“ңгҖҒзІҫй“ңгҖҒзІҫзӮјй“ңиЎЁзӨәеҗҢдёҖдёӘеҗ«д№үпјүпјӣе…¶дёӯз”ұй“ңзІҫзҹҝеҶ¶зӮјеҫ—еҲ°зҡ„зІҫзӮјй“ңдёәеҺҹз”ҹзІҫзӮјй“ңпјҢз”ұеӣһ收жқҘзҡ„еәҹжқӮй“ңеҶ¶зӮјеҫ—еҲ°зҡ„зІҫзӮјй“ңдёәеҶҚз”ҹзІҫзӮјй“ңгҖӮдёӢжёёдё»иҰҒжҳҜйҖҡиҝҮдёҚеҗҢзҡ„еҠ е·Ҙе·ҘиүәпјҢе°ҶзІҫй“ңеҠ е·ҘжҲҗеҗ„з§ҚеҪўзҠ¶зҡ„й“ңжқҗдә§е“ҒпјҢеҰӮй“ңжЈ’гҖҒй“ңз®ЎгҖҒй“ңжқҝеёҰгҖҒй“ңз®”зӯүгҖӮжңҖеҗҺпјҢй“ңжқҗдҪңдёәдә§е“Ғиҝӣе…Ҙж¶Ҳиҙ№з»Ҳз«ҜпјҢе…¶дёӯжңҖдё»иҰҒзҡ„з»Ҳз«ҜжҳҜз”өеҠӣгҖҒе»әзӯ‘гҖҒжҲҝең°дә§гҖҒз”өеӯҗгҖҒдәӨйҖҡзӯүиЎҢдёҡгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ңиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

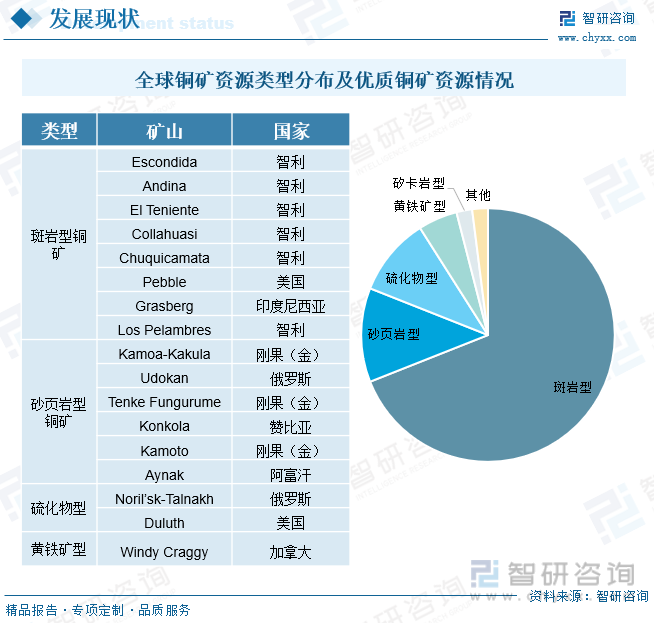

й“ңзҹҝиө„жәҗзұ»еһӢеӨҡж ·пјҢж–‘еІ©еһӢжҲҗз»қеҜ№дё»еҠӣгҖӮж–‘еІ©еһӢгҖҒз ӮйЎөеІ©еһӢгҖҒй“ңй•ҚзЎ«еҢ–зү©еһӢеҸҠй»„й“ҒзҹҝеһӢй“ңзҹҝеҗҲи®ЎеҚ жҖ»иө„жәҗйҮҸи¶…95%пјҢд»…ж–‘еІ©еһӢеҚ жҖ»иө„жәҗйҮҸзәҰ69%гҖӮзӣ®еүҚе·ІеҸ‘зҺ°зҡ„еӨ§еһӢй“ңзҹҝиө„жәҗд»Ҙж–‘еІ©еһӢе’Ңз ӮйЎөеІ©еһӢдёәдё»пјҢе“ҒдҪҚдё»иҰҒеңЁ0.3%-4%д№Ӣй—ҙгҖӮе…¶дёӯпјҢж–‘еІ©еһӢй“ңзҹҝеҸ‘иӮІи¶…еӨ§еһӢзҹҝеәҠпјҢеұһдәҺдёӯдҪҺе“ҒдҪҚпјҢз ӮйЎөеІ©еһӢй“ңзҹҝеҸ‘иӮІеӨ§еһӢзҹҝеәҠпјҢе“ҒдҪҚиҫғй«ҳгҖӮ

е…Ёзҗғй“ңзҹҝиө„жәҗдё»иҰҒйӣҶдёӯеңЁзҺҜеӨӘе№іжҙӢдёӯж–°з”ҹд»Јй“ңйҮ‘еёҰпјҢйҳҝе°”еҚ‘ж–ҜвҖ”е–ң马жӢүйӣ…дёӯз”ҹд»Јж–‘еІ©й“ңзҹҝеёҰпјҢдёӯдәҡвҖ”и’ҷеҸӨеҸӨз”ҹд»Јж–‘еІ©й“ңзҹҝеёҰпјҢдёӯйқһз ӮйЎөеІ©еһӢй“ңй’ҙзҹҝеёҰпјҢеҢ—зҫҺй“ңй•ҚзЎ«еҢ–зү©йӣҶдёӯеҢәпјҢеҢ—зҫҺй»„й“ҒзҹҝеһӢй“ңзҹҝйӣҶдёӯеҢәзӯүзӯүгҖӮй“ңеӮЁйҮҸиҫғеӨҡзҡ„еӣҪ家еҢ…жӢ¬жҷәеҲ©гҖҒз§ҳйІҒгҖҒжҫіеӨ§еҲ©дәҡгҖҒеўЁиҘҝе“ҘгҖҒзҫҺеӣҪгҖҒдёӯеӣҪгҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒдҝ„зҪ—ж–ҜгҖҒжіўе…°гҖҒеҲҡжһңпјҲйҮ‘пјүгҖҒиөһжҜ”дәҡзӯүгҖӮ

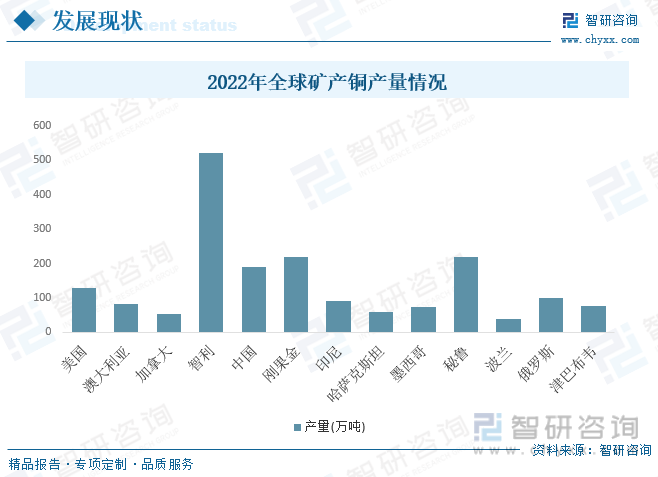

иҝҮеҺ»еӣӣеҚҒе№ҙзҡ„е…Ёзҗғй“ңзҹҝдҫӣз»ҷе‘ҲзҺ°жҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢе…Ёзҗғзҹҝдә§й“ңдә§йҮҸд»Һ1984е№ҙзҡ„838дёҮеҗЁеўһй•ҝиҮі2022е№ҙзҡ„2200дёҮеҗЁпјҢзҙҜи®Ўеўһе№…и¶…иҝҮ160%пјҢе№ҙеҢ–CAGRиҫҫеҲ°2.6%гҖӮжңҹй—ҙжңүдёүдёӘж—¶жңҹе‘ҲзҺ°еҮәиҫғй«ҳзҡ„дҫӣз»ҷеўһйҮҸе’ҢеўһйҖҹпјҡ1995-1999е№ҙгҖҒ2004е№ҙе’Ң2012-2016е№ҙгҖӮдә§йҮҸдё»иҰҒеҲҶеёғеңЁеҚ—зҫҺжҙІе’ҢйқһжҙІпјҢеҗҲи®ЎеҚ жҜ”и¶…40%гҖӮжҢүеӣҪеҲ«еҲ’еҲҶпјҢжҷәеҲ©гҖҒеҲҡжһңйҮ‘гҖҒз§ҳйІҒзҡ„й“ңдә§йҮҸеҲҶеҲ«дёә520дёҮеҗЁгҖҒ220дёҮеҗЁе’Ң220дёҮеҗЁгҖӮ

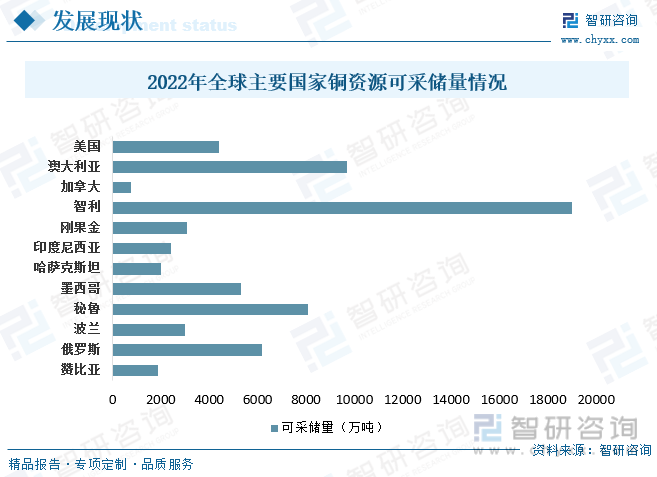

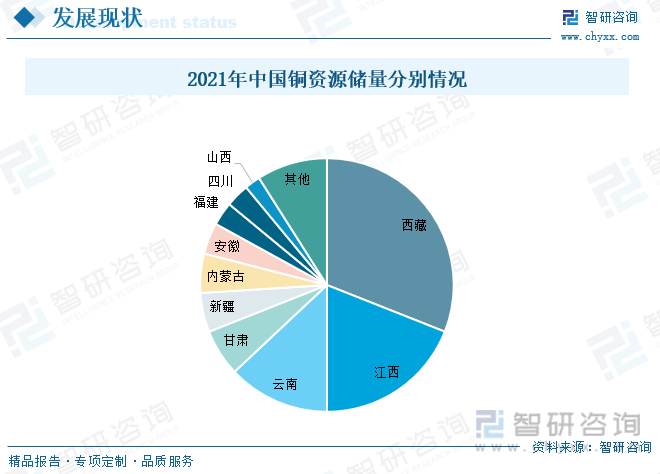

иҮӘ然иө„жәҗйғЁж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪе·ІжҺўжҳҺй“ңиө„жәҗеӮЁйҮҸпјҲйҮ‘еұһйҮҸпјүдёә3495дёҮеҗЁпјҢеҲҶеёғзӣёеҜ№йӣҶдёӯпјҢе…¶дёӯпјҢиҘҝи—Ҹй“ңиө„жәҗеӮЁйҮҸдҪҚеұ…第дёҖпјҢеҚ жҜ”иҫҫ31%пјҢе…¶ж¬ЎжҳҜжұҹиҘҝе’Ңдә‘еҚ—пјҢеҚ жҜ”еҲҶеҲ«дёә19%е’Ң13%пјӣжҺ’еҗҚеүҚеҚҒзҡ„зңҒд»ҪеҗҲи®Ўй“ңиө„жәҗеӮЁйҮҸеҚ жҜ”иҫҫ91%гҖӮ

д»Һдә§йҮҸжқҘзңӢпјҢиҝ‘е№ҙеӣҪеҶ…й“ңзІҫзҹҝдә§йҮҸе№¶ж— жҳҺжҳҫеўһй•ҝгҖҒеҶ¶зӮјйңҖжұӮз«ҜеҲҷеўһй•ҝжҳҺжҳҫпјҢеӣҪеҶ…й“ңзІҫзҹҝдҫӣйңҖиҝҳжҳҜеӨ„дәҺиҫғе®ҪжқҫзҠ¶жҖҒпјҢзҺ°иҙ§TC/RCд№ҹдҝқжҢҒеңЁй«ҳдҪҚгҖӮеӣҪеҶ…зІҫй“ңдә§йҮҸеҗҢжҜ”еўһйҖҹж”ҫзј“пјҢж¶Ҳиҙ№еўһй•ҝдёҚеҸҠйў„жңҹгҖӮ2022е№ҙжҲ‘еӣҪзІҫзӮјй“ңдә§йҮҸдёә1106.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.6%пјҢд»Һй“ңз»Ҳз«Ҝдә§е“Ғзҡ„ж•ҙдҪ“ж•°жҚ®жқҘзңӢпјҢжҲҝең°дә§ж–№йқўпјҢиҷҪеҲ©еҘҪжҖ§з»ҸжөҺж”ҝзӯ–жҢҒз»ӯеҠ з ҒпјҢдҪҶеёӮеңәж¶Ҳиҙ№дҝЎеҝғдёҚи¶іпјҢеұ…ж°‘зҪ®дёҡж„Ҹж„ҝж•ҙдҪ“еӨ„дәҺдҪҺдҪҚпјӣж–°иғҪжәҗиЎҢдёҡж•ҙдҪ“жңүжңӣз»ҙжҢҒиҫғеҘҪеўһйҖҹгҖӮз»јеҗҲжқҘзңӢпјҢеӣҪеҶ…й“ңж¶Ҳиҙ№иЎЁзҺ°иҫғжңүйҹ§жҖ§гҖӮ2022е№ҙжҲ‘еӣҪзІҫзӮјй“ңйңҖжұӮйҮҸдёә1450.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.18%гҖӮ

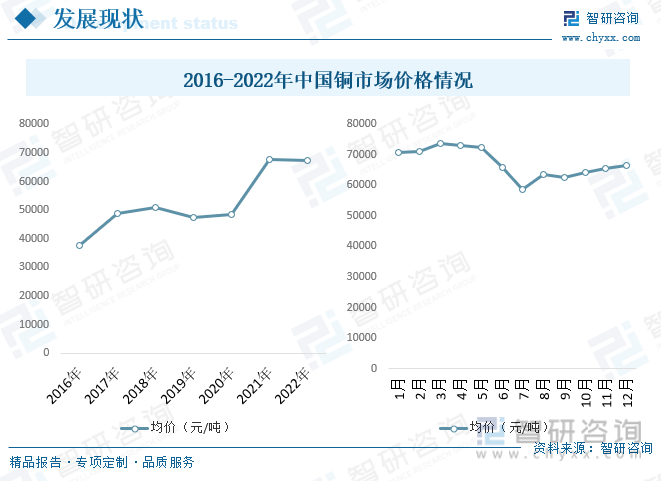

2022е№ҙпјҢй“ңд»·ж•ҙдҪ“йҮҚеҝғжңүжүҖдёӢ移гҖӮ4жңҲдёӯж—¬д»ҘеүҚпјҢе…Ёзҗғз»ҸжөҺеӨҚиӢҸзҡ„йў„жңҹжҸҗй«ҳпјҢжө·еӨ–йңҖжұӮжҢҒз»ӯиҫғеҘҪпјҢеёӮеңәдҝЎеҝғиҫғи¶іпјҢй“ңд»·еңЁеҺҶеҸІй«ҳдҪҚйҷ„иҝ‘жіўеҠЁпјҢ并еңЁ3жңҲ7ж—ҘLMEй•Қжңҹиҙ§дәӢ件жҺЁеҠЁдёӢпјҢеҶҚж¬ЎеҲ·ж–°дёҠеёӮд»ҘжқҘж–°й«ҳпјҢиҫҫеҲ°10845зҫҺе…ғ/еҗЁгҖӮдҪҶйҡҸзқҖзҫҺиҒ”еӮЁиҝӣе…ҘеҠ жҒҜе‘ЁжңҹпјҢд»ҘеҸҠеңЁе…Ёзҗғз»ҸжөҺиЎ°йҖҖзҡ„жӢ…еҝ§еҚҮжё©гҖҒдёӯеӣҪз–«жғ…з®ЎжҺ§еҜјиҮҙйңҖжұӮз–ІиҪҜзӯүеӨҡйҮҚеӣ зҙ зҡ„еҺӢеҠӣдёӢпјҢй“ңд»·д»Һ4жңҲдёӢж—¬ејҖе§Ӣеҝ«йҖҹеӣһиҗҪпјҢйҮҚеҝғдёҚж–ӯдёӢ移гҖӮ7жңҲдёӯдёӢж—¬пјҢдёҖж–№йқўпјҢеёӮеңәеҜ№дёӯеӣҪзЁіз»ҸжөҺжҺӘж–ҪжңүдёҖе®ҡжңҹеҫ…пјӣеҸҰдёҖж–№йқўпјҢйў„жңҹзҫҺиҒ”еӮЁеҠ жҒҜе°Ҷж”ҫзј“пјҢй“ңд»·дјҒзЁіеҸҚеј№гҖӮ2022е№ҙдёӢеҚҠе№ҙпјҢй“ңд»·еҹәжң¬еңЁ7200зҫҺе…ғ~8500зҫҺе…ғ/еҗЁд№Ӣй—ҙжіўеҠЁпјҢ2022е№ҙпјҢLMEеҪ“жңҲе’ҢдёүдёӘжңҲжңҹй“ңеқҮд»·еҲҶеҲ«дёә8777зҫҺе…ғ/еҗЁе’Ң8771зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ5.8%е’Ң5.6%гҖӮеҶ…зӣҳжІӘй“ңдёҺеӨ–зӣҳиө°еҠҝеҹәжң¬дёҖиҮҙпјҢ2022е№ҙпјҢSHFEеҪ“жңҲе’ҢдёүдёӘжңҲжңҹй“ңеқҮд»·еҲҶеҲ«дёә67019е…ғ/еҗЁе’Ң66485е…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ2.1%е’Ң3%гҖӮ

дёүгҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢеңЁе…Ёзҗғз–«жғ…蔓延пјҢжҲҳдәүйҳҙйңҫз¬јзҪ©пјҢеӨ–йғЁзҺҜеўғеӨҚжқӮеӨҡеҸҳзҡ„иғҢжҷҜдёӢпјҢй“ңиЎҢдёҡдјҒдёҡвҖңиө°еҮәеҺ»вҖқйқўдёҙжӣҙеӨҡзҡ„еҺӢеҠӣе’ҢжҢ‘жҲҳгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢдёӯеӣҪй“ңдјҒдёҡд»Қ然з§ҜжһҒеә”еҜ№пјҢд»Ҙиҙёжҳ“гҖҒиӮЎжқғ收иҙӯпјҲеҸӮиӮЎпјүгҖҒиө„дә§ж”¶иҙӯд»ҘеҸҠиҒ”еҗҲејҖеҸ‘зӯүж–№ејҸејҖжӢ“жө·еӨ–иө„жәҗеёӮеңәпјҢжӢ…еҪ“дәҶиө„жәҗдҝқйҡңзҡ„ејҖжӢ“иҖ…гҖӮдёӯеӣҪдјҒдёҡеңЁеўғеӨ–е®һж–Ҫзҡ„й“ңзҹҝеұұе’ҢеҶ¶зӮјйЎ№зӣ®иҫҫ50дҪҷдёӘпјҢжҺ§еҲ¶зҡ„й“ңиө„жәҗйҮҸи¶…иҝҮ1.8дәҝеҗЁпјҢеҪўжҲҗй“ңзҹҝеҗ«й“ңдә§иғҪи¶…иҝҮ240дёҮеҗЁпјҢеҶ¶зӮјдә§иғҪи¶…иҝҮ100дёҮеҗЁпјҢеңЁй“ңиө„жәҗйҮҸе’Ңзҹҝеұұдә§иғҪж–№йқўпјҢеқҮе·Іи¶…иҝҮжҲ‘еӣҪеӣҪеҶ…гҖӮе…¶дёӯпјҢзҙ«йҮ‘зҹҝдёҡеңЁеҲҡжһң(йҮ‘)гҖҒеЎһе°”з»ҙдәҡеҸҠз§ҳйІҒзӯүй“ңзҹҝйЎ№зӣ®е…ЁйғЁйЎәеҲ©жҠ•дә§пјҢиҜҘе…¬еҸёеўғеҶ…еӨ–й“ңзҹҝеҗ«й“ңдә§йҮҸеҫ—еҲ°жһҒеӨ§еўһй•ҝпјҢи·ғеұ…дёӯеӣҪй“ңдјҒдёҡйҰ–дҪҚгҖӮ

4гҖҒеҸ‘еұ•и¶ӢеҠҝ

еҰӮд»ҠпјҢе…Ёзҗғз»ҸжөҺеўһй•ҝ继з»ӯеҲҶеҢ–пјҢ欧зҫҺз»ҸжөҺеўһй•ҝйҷҚйҖҹ并йқўдёҙзқҖиЎ°йҖҖйЈҺйҷ©пјҢеӣҪеҶ…з»ҸжөҺеңЁз–«жғ…ж”ҫејҖзҡ„иғҢжҷҜдёӢйҮҚеӣһжӯЈеёёеўһй•ҝиҪЁйҒ“пјҢе…Ёзҗғз»ҸжөҺеўһй•ҝиҠӮеҘҸйў„и®Ўе…ҲжҠ‘еҗҺжү¬гҖӮеӣҪеҶ…з»ҸжөҺжҸҗйҖҹеўһй•ҝе°ҶжҺЁеҠЁе·ҘдёҡйҮ‘еұһд»·ж јдјҒзЁіеӣһеҚҮгҖӮеҗҢж—¶пјҢи·өиЎҢиғҪжәҗз»ҝиүІеҸ‘еұ•гҖҒеҲ¶йҖ дёҡеҚҮзә§гҖҒеӣҪйҳІеҸҠиө„жәҗе®үе…Ёзҡ„ејәеӣҪж–№й’ҲпјҢзҰ»дёҚејҖж–°жқҗж–ҷгҖҒжҲҳз•ҘйҮ‘еұһгҖҒж–°иғҪжәҗйҮ‘еұһзҡ„еҹәзҹідҝқйҡңпјҢиҝҷйғҪе°Ҷеўһејәй“ңзҡ„еёӮеңәдҝЎеҝғгҖӮ

д»Һдҫӣеә”з«ҜзңӢпјҢиҷҪ然2023е№ҙе…Ёзҗғй“ңзҹҝж–°еўһдә§иғҪдҫқж—§дёҚе°‘пјҢдҪҶзӣ®еүҚжӢүзҫҺең°еҢәйЈҺйҷ©дәӢ件频еҸ‘гҖҒзҹҝеұұз”ҹдә§е№Іжү°еӣ зҙ жҳҺжҳҫеўһеҠ пјҢиӢҘжӯӨзұ»дәӢ件еҶҚеәҰеҸ‘з”ҹеҪұе“ҚеҲ°е·Іжңүзҹҝеұұзҡ„жӯЈеёёиҝҗиҗҘеҸҠж–°е»әзҹҝеұұзҡ„жҠ•дә§гҖҒзЁідә§пјҢй“ңзҹҝзҙ§е№іиЎЎж јеұҖжҲ–е°ҶеҸҲдёҖж¬ЎиҪ¬е…ҘзҹӯзјәгҖӮеӣ жӯӨпјҢдҫӣеә”з«Ҝзҡ„зЁіе®ҡжҖ§дҫқж—§жҳҜеӣ°жү°2023е№ҙй“ңзҹҝдҫӣеә”зҡ„дё»иҰҒеӣ зҙ гҖӮ

д»ҺйңҖжұӮз«ҜзңӢпјҢж–°иғҪжәҗдә§дёҡзҡ„й«ҳжӯҢзҢӣиҝӣеңЁзҹӯжңҹеҶ…дјҡеҜ№й“ңж¶Ҳиҙ№еҪўжҲҗжңүж•Ҳзҡ„ж”Ҝж’‘пјҢиҖҢдј з»ҹ家用з”өеҷЁгҖҒйҖҡи®Ҝз”өеӯҗзӯүиЎҢдёҡпјҢз”ұдәҺе…Ёзҗғз»ҸжөҺз–ІиҪҜеҠ д№ӢеҲ¶йҖ дёҡеҗ‘дёңеҚ—дәҡиҪ¬з§»пјҢйў„и®ЎзҹӯжңҹеҶ…еҫҲйҡҫеҪўжҲҗжңүж•Ҳж”Ҝж’‘гҖӮеҗҢж—¶пјҢж”ҝзӯ–дј еҜјйңҖиҰҒж—¶й—ҙпјҢйў„и®ЎзҹӯжңҹеҶ…еӣҪеҶ…й“ңйңҖжұӮдёҚдјҡеўһй•ҝеӨӘеӨҡпјҢй•ҝжңҹеҫ…и§ӮеҜҹж”ҝзӯ–еҜ№жҲҝең°дә§еёӮеңәж”Ҝж’‘еҠӣеәҰгҖӮ

дҝ„д№ҢеҶІзӘҒдҪҝ欧зӣҹж·ұж„ҹиғҪжәҗе’Ңзҹҝдә§иө„жәҗдёҚиғҪиҮӘз»ҷд№Ӣз—ӣпјҢдҝғдҪҝе…¶йҮҮеҸ–жҺӘж–ҪйҷҚдҪҺеҜ№дҝ„зҪ—ж–Ҝзҡ„иғҪжәҗе’Ңзҹҝдә§иө„жәҗдҫқиө–гҖӮ欧зӣҹеҲ¶и®ўдәҶж‘Ҷи„ұеҜ№дҝ„зҪ—ж–Ҝдҫқиө–зҡ„зӣ®ж ҮпјҢеҢ…жӢ¬еҮҸе°‘дҝ„еӨ©з„¶ж°”зҡ„дҫқиө–гҖҒеҠ еҝ«ж–°иғҪжәҗе»әи®ҫзӯүгҖӮдҝ„д№ҢеҶІзӘҒжӯЈеңЁеҪұе“Қе…ЁзҗғиғҪжәҗе’Ңзҹҝдә§иө„жәҗж јеұҖпјҢд№ҹдҪҝеҫ—дҫӣеә”й“ҫе®үе…ЁжҲҗдёәеҗ„еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йҰ–иҰҒд»»еҠЎгҖӮзү№еҲ«жҳҜеҮәдәҺе®үе…ЁиҖғиҷ‘е®һзҺ°ж–°иғҪжәҗдә§дёҡдҫӣеә”й“ҫгҖҒдә§дёҡй“ҫзҡ„жң¬еңҹеҢ–пјҢйғҪе°ҶеҠ еү§ж–°иғҪжәҗзӣёе…ізҹҝдә§зҡ„з«һдәүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ңиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“ңиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“ңиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ гҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪй“ңдә§дёҡдё»иҰҒзңҒеёӮз«һдәүж јеұҖеҲҶжһҗпјҢдёӯеӣҪй“ңдә§дёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй“ңе·ҘдёҡеҸ‘еұ•еҸҠжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй“ңиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡе…Ёзҗғй“ңзҹҝжү°еҠЁеҠ еү§пјҢдҫӣз»ҷиҝҮеү©жҲ–иҪ¬дёәзҹӯзјә[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)