жң¬ж–Үж ёеҝғе…ій”®иҜҚпјҡжңЁиҙЁжҙ»жҖ§зӮӯдә§йҮҸгҖҒжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҮәеҸЈгҖҒжңЁиҙЁжҙ»жҖ§зӮӯйңҖжұӮгҖҒжңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡгҖҒжңЁиҙЁжҙ»жҖ§зӮӯж”ҝзӯ–规еҲ’гҖҒжңЁиҙЁжҙ»жҖ§зӮӯеүҚжҷҜи¶ӢеҠҝ

дёҖгҖҒжңЁиҙЁжҙ»жҖ§зӮӯе®ҡд№үе’Ңзү№зӮ№

жҙ»жҖ§зӮӯжҳҜдёҖз§Қе…·жңүй«ҳеәҰеҸ‘иҫҫзҡ„еӯ”йҡҷз»“жһ„е’ҢжһҒеӨ§жҜ”иЎЁйқўз§Ҝзҡ„зӮӯиҙЁеҗёйҷ„жқҗж–ҷпјҢдёҺе…¶д»–е…·жңүеҗҢзұ»еҠҹиғҪзҡ„жқҗж–ҷзӣёжҜ”пјҢиҺ·еҸ–йҖ”еҫ„е№ҝгҖҒеҲ¶еӨҮе®№жҳ“гҖҒжҲҗжң¬дҪҺе»үпјҢеӣ жӯӨеңЁеҢ–е·ҘгҖҒзҹіжІ№гҖҒеҢ»иҚҜгҖҒйЈҹе“ҒгҖҒеәҹж°ҙеӨ„зҗҶгҖҒеӨ§ж°”еҮҖеҢ–зӯүйўҶеҹҹеҫ—еҲ°е№ҝжіӣзҡ„еә”з”ЁгҖӮжҙ»жҖ§зӮӯзҡ„з§Қзұ»жҢүеҺҹж–ҷеҲҶеҸҜеҲҶдёәжңЁиҙЁгҖҒз…ӨиҙЁе’Ңе…¶д»–еҗ«зўіжқҗж–ҷгҖӮжңЁиҙЁжҙ»жҖ§зӮӯд»ҘдјҳиҙЁзҡ„и–ӘжқҗгҖҒжңЁеұ‘гҖҒжңЁеқ—гҖҒжӨ°еЈігҖҒжһңеЈізӯүдёәеҺҹж–ҷпјҢз»Ҹй«ҳжё©зӮӯеҢ–гҖҒжҙ»еҢ–еҸҠеӨҡз§Қе·ҘеәҸзІҫеҲ¶иҖҢжҲҗгҖӮжңЁиҙЁжҙ»жҖ§зӮӯдё»иҰҒе…·жңүд»ҘдёӢдјҳзӮ№пјҡ

жңЁиҙЁжҙ»жҖ§зӮӯдјҳзӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯдә§дёҡж”ҝзӯ–е’Ң规еҲ’

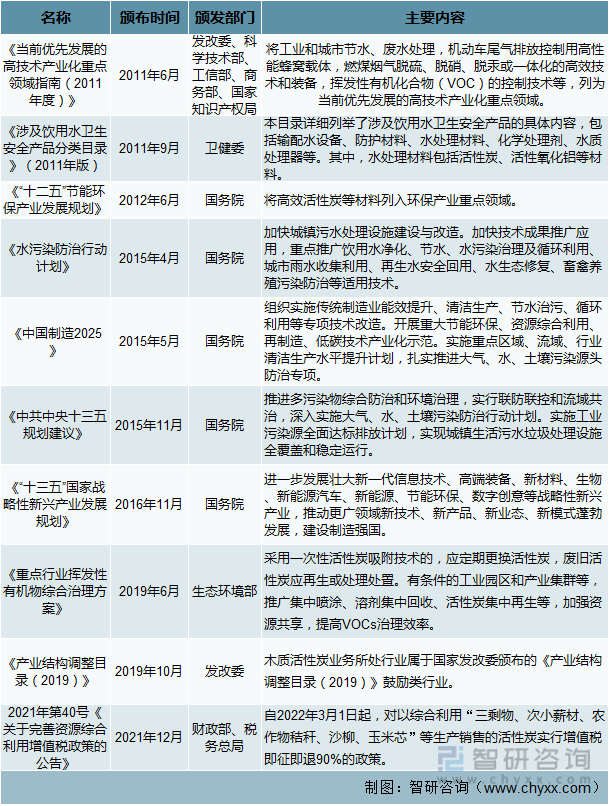

зўідёӯе’Ңзӣ®ж ҮдёӢпјҢжңЁиҙЁжҙ»жҖ§зӮӯжӣҝд»Јз…ӨиҙЁжҙ»жҖ§зӮӯжҳҜй•ҝжңҹи¶ӢеҠҝгҖӮжҙ»жҖ§зӮӯд»Һз”ҹдә§еҲ°еҠҹз”ЁйғҪеҘ‘еҗҲеӣҪ家дҪҺзўігҖҒз»ҝиүІгҖҒеҫӘзҺҜз»ҸжөҺзҡ„еҸ‘еұ•зҗҶеҝө,еңЁеҗ„зҺҜдҝқйўҶеҹҹеқҮжңүзқҖе·ЁеӨ§еүҚжҷҜгҖӮжҙ»жҖ§зӮӯдә§дёҡзҡ„еҸ‘еұ•еҫ—еҲ°дәҶеӣҪ家е®Ҹи§Ӯдә§дёҡеҸҠзҺҜдҝқж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒ,е°Өе…¶еңЁвҖңзўідёӯе’ҢвҖқвҖңзўіиҫҫеі°вҖқзҡ„жҲҳз•Ҙзӣ®ж ҮдёӢпјҢиЎҢдёҡжҷҜж°”еәҰй«ҳж¶ЁгҖӮиҮӘ2003е№ҙд»ҘжқҘпјҢеӣҪеҠЎйҷўеҸҠеӣҪ家жһ—дёҡеұҖгҖҒиҙўж”ҝйғЁгҖҒзЁҺеҠЎжҖ»еұҖгҖҒиҜҒзӣ‘дјҡзӯүеҮәеҸ°дәҶдёҖзі»еҲ—жңүеҲ©дәҺжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡзҡ„иө„жәҗз»јеҗҲеҲ©з”ЁгҖҒжҠҖжңҜеҲӣж–°ж°ҙе№ій«ҳзҡ„дјҒдёҡеҸ‘еұ•ж”ҝзӯ–гҖӮ

жңЁиҙЁжҙ»жҖ§зӮӯдёҡеҠЎжүҖеӨ„иЎҢдёҡеұһдәҺеӣҪ家еҸ‘改委йўҒеёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙзӣ®еҪ•пјҲ2019пјүгҖӢ第дёҖзұ»вҖңйј“еҠұзұ»вҖқ第дёҖжқЎвҖңеҶңжһ—дёҡвҖқ第36йЎ№вҖңж¬Ўе°Ҹи–ӘжқҗгҖҒжІҷз”ҹзҒҢжңЁеҸҠдёүеү©зү©ж·ұеҠ е·ҘдёҺдә§е“ҒејҖеҸ‘вҖқгҖҒ第40йЎ№вҖңжқҫи„Ӯжһ—е»әи®ҫгҖҒжһ—дә§еҢ–еӯҰе“Ғж·ұеҠ е·ҘвҖқеҸҠ第еӣӣеҚҒдёүжқЎвҖңзҺҜеўғдҝқжҠӨдёҺиө„жәҗиҠӮзәҰз»јеҗҲеҲ©з”ЁвҖқ第22йЎ№вҖңиҠӮиғҪгҖҒиҠӮж°ҙгҖҒиҠӮжқҗзҺҜдҝқеҸҠиө„жәҗз»јеҗҲеҲ©з”ЁзӯүжҠҖжңҜејҖеҸ‘гҖҒеә”з”ЁеҸҠи®ҫеӨҮеҲ¶йҖ вҖқпјҢдёәйј“еҠұзұ»иЎҢдёҡпјӣеҗҢж—¶гҖҠдә§дёҡз»“жһ„и°ғж•ҙзӣ®еҪ•гҖӢе°ҶвҖңд»ҘжңЁжқҗгҖҒдјҗж №дёәдё»иҰҒеҺҹж–ҷзҡ„жҙ»жҖ§зӮӯз”ҹдә§вҖқд»ҘеҸҠвҖңж°ҜеҢ–й”Ңжі•жҙ»жҖ§зӮӯз”ҹдә§е·ҘиүәвҖқеҲ—дёәж·ҳжұ°зұ»йЎ№зӣ®пјҢиҝҷдёӨзұ»дә§е“Ғж·ҳжұ°еҗҺпјҢе°ҶжңүеҠӣжҺЁеҠЁжҙ»жҖ§зӮӯиЎҢдёҡж•ҙеҗҲгҖӮ

иҙўж”ҝйғЁгҖҒзЁҺеҠЎжҖ»еұҖ2021е№ҙ第40еҸ·гҖҠе…ідәҺе®Ңе–„иө„жәҗз»јеҗҲеҲ©з”ЁеўһеҖјзЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢ规е®ҡпјҢиҮӘ2022е№ҙ3жңҲ1ж—Ҙиө·пјҢеҜ№д»Ҙз»јеҗҲеҲ©з”ЁвҖңдёүеү©зү©гҖҒж¬Ўе°Ҹи–ӘжқҗгҖҒеҶңдҪңзү©з§ёз§ҶгҖҒжІҷжҹігҖҒзҺүзұіиҠҜвҖқзӯүз”ҹдә§й”Җе”®зҡ„жҙ»жҖ§зӮӯе®һиЎҢеўһеҖјзЁҺеҚіеҫҒеҚійҖҖ90%зҡ„ж”ҝзӯ–гҖӮиҜҘж–Ү件жҳҜ2001е№ҙд»ҘжқҘеҜ№иө„жәҗз»јеҗҲеҲ©з”Ёдә§е“ҒеўһеҖјзЁҺдјҳжғ ж”ҝзӯ–зҡ„延з»ӯпјҢдҪ“зҺ°дәҶеӣҪ家鼓еҠұиө„жәҗеҫӘзҺҜеҲ©з”ЁгҖҒиҠӮиғҪзҺҜдҝқеҹәжң¬ж”ҝзӯ–еҸ–еҗ‘пјҢжҳҜжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡзҡ„й•ҝжңҹеҲ©еҘҪгҖӮ

жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡж”ҝзӯ–гҖҒ法规гҖҒ规еҲ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒжҙ»жҖ§зӮӯиЎҢдёҡеҸ‘еұ•еҺҶеҸІе’Ңйҳ¶ж®ө

дё–з•Ңжҙ»жҖ§зӮӯе·Із»ҸеҺҶ100еӨҡе№ҙзҡ„еҸ‘еұ•пјҢд»Һжҙ»жҖ§зӮӯиЎҢдёҡеңЁеҸ‘иҫҫеӣҪ家зҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢе…¶еңЁеҸ‘иҫҫеӣҪ家зҡ„еҜје…ҘжңҹиҠұдәҶиҝ‘50е№ҙзҡ„ж—¶й—ҙпјҢиҖҢжҲҗй•ҝжңҹзәҰдёә40е№ҙгҖӮдёӯеӣҪжҙ»жҖ§зӮӯиЎҢдёҡиө·жӯҘдәҺ20дё–зәӘ50е№ҙд»ЈпјҢиҝ‘20еӨҡе№ҙд»ҘжқҘпјҢжҲ‘еӣҪжҙ»жҖ§зӮӯиЎҢдёҡеҫ—еҲ°еҝ«йҖҹзҡ„еҸ‘еұ•пјҢзӣ®еүҚд»ҚеӨ„дәҺиЎҢдёҡзҡ„жҲҗй•ҝжңҹпјҢеҚідҪҝжҙ»жҖ§зӮӯеңЁжҲ‘еӣҪжҲҗй•ҝжңҹзҡ„ж—¶й—ҙзј©зҹӯпјҢе…¶еңЁжҲ‘еӣҪзҡ„жҲҗй•ҝжңҹд»ҚеҸҜжҢҒз»ӯ20е№ҙе·ҰеҸіпјҢйҡҸзқҖж–°е…ҙеёӮеңәзҡ„еҙӣиө·пјҢжңӘжқҘеүҚйҖ”е…үжҳҺгҖҒеүҚжҷҜе№ҝйҳ”пјҢеӣ жӯӨжңӘжқҘж•°е№ҙдёӯеӣҪжҙ»жҖ§зӮӯжӯЈеӨ„еңЁй»„йҮ‘еҸ‘еұ•жңҹгҖӮ

дёӯеӣҪжҙ»жҖ§зӮӯиЎҢдёҡиҮід»Ҡжңүе…ӯдёғеҚҒе№ҙеҸ‘еұ•еҺҶеҸІпјҢдә§йҮҸгҖҒе“Ғз§ҚгҖҒиҙЁйҮҸе’Ңеә”з”ЁйғҪжңүдәҶеҫҲеӨҡзҡ„жҸҗй«ҳгҖӮе°Өе…¶жҳҜеңЁ20дё–зәӘ90е№ҙеҗҺпјҢжҲ‘еӣҪжҙ»жҖ§зӮӯе·Ҙдёҡеҫ—еҲ°еҝ«йҖҹзҡ„еҸ‘еұ•пјҢеңЁи®ҫеӨҮеј•иҝӣгҖҒж¶ҲеҢ–еҗёж”¶гҖҒж”№йҖ жҲ–еҲ¶йҖ е·Ҙиүәж–№йқўеқҮжңүй•ҝи¶ізҡ„иҝӣжӯҘпјҢзӣ®еүҚе·Іеҹәжң¬еҪўжҲҗдәҶзӢ¬з«ӢгҖҒе®Ңж•ҙгҖҒеҲқжӯҘ规模зҡ„е·ҘдёҡдҪ“зі»гҖӮиҖҢе…Ёзҗғжҙ»жҖ§зӮӯдә§дёҡзҡ„дј з»ҹеӨ§еӣҪеҢ…жӢ¬зҫҺеӣҪгҖҒж—Ҙжң¬д»ҘеҸҠиҚ·е…°зӯүеӣҪ家пјҢз”ұдәҺеҺҹж–ҷеҸ—еҲ¶зәҰеҸҠз”ҹдә§жҲҗжң¬зҡ„дёҚж–ӯжҸҗй«ҳпјҢжҙ»жҖ§зӮӯдә§дёҡйҖҗжӯҘеҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»пјҢдёӯеӣҪе…·еӨҮд»ҘдёҠзҡ„дјҳеҠҝе·ІжҲҗдёәдё–з•ҢдёҠжҙ»жҖ§зӮӯжңҖеӨ§дә§иғҪеӣҪгҖӮиҖҢд»Ҙе…ғеҠӣиӮЎд»ҪгҖҒиҠқжҳҹзӮӯдёҡдёәд»ЈиЎЁзҡ„дёҖжү№жҠҖжңҜйўҶе…Ҳзҡ„дјҒдёҡпјҢеҮӯеҖҹиҮӘдё»з ”еҸ‘зҡ„жҠҖжңҜж”»е…ізҡ„еӨҡе№ҙжқҘдә§дёҡеҢ–з”ҹдә§з»ҸйӘҢзҡ„з§Ҝж·ҖпјҢеңЁдә§е“Ғз”ҹдә§жҠҖжңҜгҖҒе“Ғз§ҚгҖҒиҙЁйҮҸе·ІиҫҫеҲ°зҫҺеӣҪгҖҒж—Ҙжң¬зӯүе…ҲиҝӣеӣҪ家зҡ„ж°ҙе№іпјҢдҪҝжҲ‘еӣҪжҲҗдёәдё–з•Ңжҙ»жҖ§зӮӯжңҖеӨ§зҡ„еҮәеҸЈеӣҪд№ӢдёҖгҖӮ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡз”ҹдә§жғ…еҶө

жҲ‘еӣҪе·Іиҝһз»ӯеӨҡе№ҙдҪҚеұ…дё–з•Ңжҙ»жҖ§зӮӯз”ҹдә§е’Ңж¶Ҳиҙ№з¬¬дёҖеӨ§еӣҪпјҢйҡҸзқҖе…Ёзҗғдә§иғҪеҠ еӨ§иҪ¬з§»еҲ°дёӯеӣҪпјҢд»ҘеҸҠжҲ‘еӣҪз»ҸжөҺзҡ„е№ізЁіеўһй•ҝпјҢжҲ‘еӣҪеңЁе…Ёзҗғжҙ»жҖ§зӮӯзҡ„дә§й”ҖйҮҸиҝӣдёҖжӯҘеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡдә§иғҪд»Һ2015е№ҙзҡ„30.2дёҮеҗЁеўһй•ҝеҲ°2022е№ҙзҡ„45.5дёҮеҗЁпјҢдә§йҮҸд»Һ2015е№ҙ25.5дёҮеҗЁеўһй•ҝеҲ°2022е№ҙ36.9дёҮеҗЁгҖӮ

2015-2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡз”ҹдә§жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

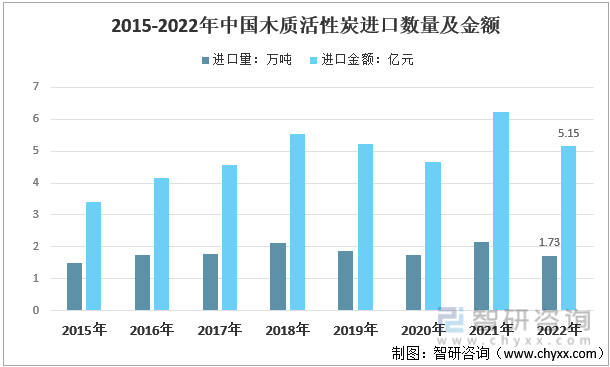

дә”гҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“з»ҹи®Ў

ж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҸЈж•°йҮҸеҸҠйҮ‘йўқе‘ҲжіўеҠЁи¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҸЈйҮ‘йўқ5.15дәҝе…ғпјҢиҝӣеҸЈж•°йҮҸ1.73дёҮеҗЁгҖӮ

2015-2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҸЈж•°йҮҸеҸҠйҮ‘йўқеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

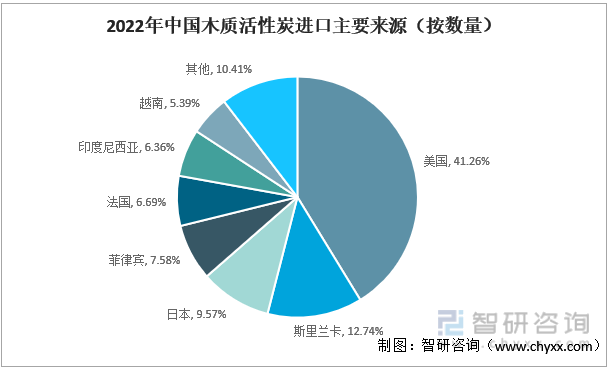

жҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯдё»иҰҒд»ҺзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒж–ҜйҮҢе…°еҚЎзӯүең°иҝӣеҸЈгҖӮж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҸЈдё»иҰҒеёӮеңәеҰӮдёӢпјҡ

2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиҝӣеҸЈдё»иҰҒжқҘжәҗпјҲжҢүж•°йҮҸпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

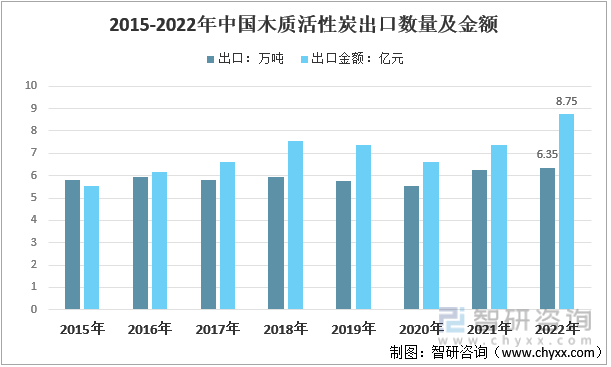

иҝ‘е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқд№ҹе‘ҲжіўеҠЁеўһй•ҝи¶ӢеҠҝгҖӮ2022е№ҙпјҢдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈ6.35дёҮеҗЁпјҢеҮәеҸЈйўқдёә8.75дәҝе…ғгҖӮ2015-2022е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈжғ…еҶөеҰӮдёӢпјҡ

2015-2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

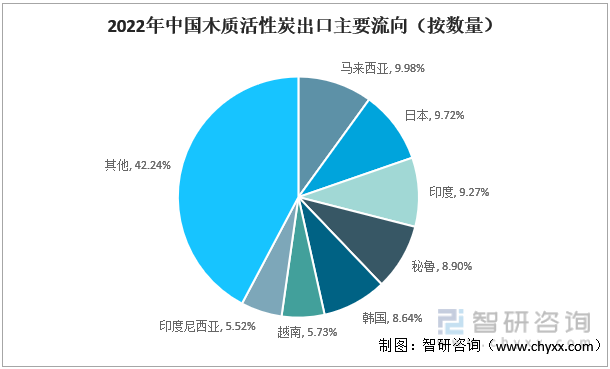

жҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯдё»иҰҒеҮәеҸЈиҮій©¬жқҘиҘҝдәҡгҖҒж—Ҙжң¬гҖҒеҚ°еәҰзӯүең°гҖӮ2022е№ҙпјҢжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈй©¬жқҘиҘҝдәҡ6332еҗЁпјҢеҚ жҜ”9.98%гҖӮжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈж—Ҙжң¬6170еҗЁпјҢеҚ жҜ”9.72%гҖӮж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈдё»иҰҒеёӮеңәеҰӮдёӢпјҡ

2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеҮәеҸЈдё»иҰҒжөҒеҗ‘пјҲжҢүж•°йҮҸпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәе®№йҮҸ

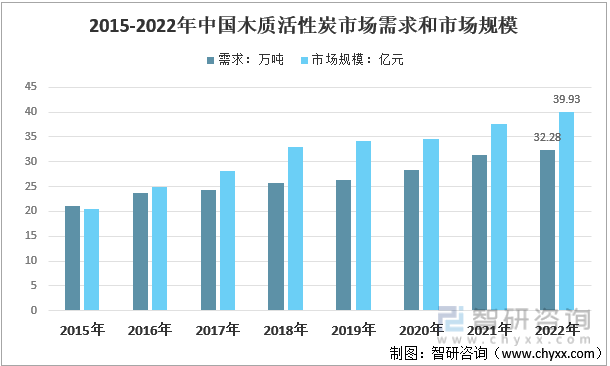

з»ҸиҝҮ100еӨҡе№ҙзҡ„дә§дёҡеҢ–еә”з”ЁпјҢжҙ»жҖ§зӮӯдә§е“Ғе·ІжҲҗдёәзҺҜдҝқгҖҒйЈҹе“ҒгҖҒеҢ–е·ҘгҖҒеҢ»иҚҜзӯүйўҶеҹҹдёҚеҸҜжҲ–зјәзҡ„з”ҹдә§иҫ…ж–ҷгҖӮйҡҸзқҖжҙ»жҖ§зӮӯдә§е“Ғеә”з”ЁиҢғеӣҙзҡ„жӢ“е®Ҫе’Ңж·ұеҢ–пјҢиҝ‘е№ҙжқҘзӣёе…ідёӢжёёиЎҢдёҡеҜ№жҙ»жҖ§зӮӯпјҢе°Өе…¶жҳҜжңЁиҙЁжҙ»жҖ§зӮӯдә§е“Ғзҡ„йңҖжұӮе‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢжҲ‘еӣҪе·Іиҝһз»ӯеӨҡе№ҙдҪҚеұ…дё–з•ҢжңЁиҙЁжҙ»жҖ§зӮӯз”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪгҖӮ

ж №жҚ®жөӢз®—пјҢ2022е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәдә§йҮҸ36.9дёҮеҗЁпјҢиҝӣеҸЈ1.73дёҮеҗЁпјҢеҮәеҸЈ6.35дёҮеҗЁпјҢеӣҪеҶ…жңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәйңҖжұӮ32.28дёҮеҗЁгҖӮ2022е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәй”Җ售收е…Ҙ43.53дәҝе…ғпјҢиҝӣеҸЈйҮ‘йўқ5.15дәҝе…ғпјҢеҮәеҸЈйҮ‘йўқ8.75дәҝе…ғпјҢеӣҪеҶ…жңЁиҙЁжҙ»жҖ§зӮӯеёӮеңә规模39.93дәҝе…ғгҖӮ

2015-2022е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәйңҖжұӮе’ҢеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯеёӮеңәз«һдәүж јеұҖ

д»ҺжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡзҡ„з”ҹдә§дјҒдёҡеҲҶеёғжғ…еҶөжқҘзңӢпјҢеӨ§еӨҡж•°йӣҶдёӯдәҺеҺҹжқҗж–ҷиө„жәҗдё°еҜҢзҡ„ең°еҢәпјҢеҹәдәҺе…·жңүиҫғдёәдё°еҜҢзҡ„жЈ®жһ—иө„жәҗпјҢз”ҹзү©иҙЁжҙ»жҖ§зӮӯйўҶеҹҹзҡ„з”ҹдә§дјҒдёҡдё»иҰҒеҲҶеёғеңЁзҰҸе»әгҖҒжұҹиҘҝе’ҢжөҷжұҹзӯүзңҒд»ҪпјҢе…¶еёӮеңәеҚ жҜ”иҫҫеҲ°зәҰдёғжҲҗгҖӮ

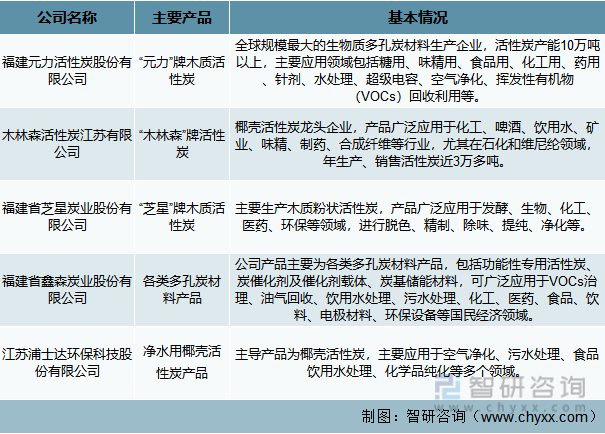

жҲ‘еӣҪжҳҜдё–з•ҢжңҖеӨ§зҡ„жңЁиҙЁжҙ»жҖ§зӮӯз”ҹдә§еӣҪпјҢдҪҶд»ҺдјҒдёҡ规模зңӢпјҢжҲ‘еӣҪеӨ§еӨҡж•°жңЁиҙЁжҙ»жҖ§зӮӯеҺӮжҳҜе№ҙдә§еҮ зҷҫеҗЁеҲ°дёҠеҚғеҗЁзҡ„е°ҸдјҒдёҡгҖӮиҷҪ然зӣ®еүҚе…ЁеӣҪжңүж•°зҷҫ家жңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡпјҢдҪҶе№ҙз”ҹдә§иғҪеҠӣзңҹжӯЈиҫҫеҲ°дёҮеҗЁи§„жЁЎзҡ„еұҲжҢҮеҸҜж•°гҖӮйҷӨзҰҸе»әе…ғеҠӣжҙ»жҖ§зӮӯиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңе…ғеҠӣиӮЎд»ҪвҖқпјүгҖҒй‘«жЈ®зӮӯдёҡгҖҒзҰҸе»әзңҒиҠқжҳҹзӮӯдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңиҠқжҳҹзӮӯдёҡвҖқпјүзӯүеҮ 家иҫғеӨ§еһӢзҡ„жңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡеӨ–пјҢеӣҪеҶ…з»қеӨ§йғЁеҲҶжңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡзҡ„ж•ҙдҪ“з”ҹдә§жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘е®һеҠӣеқҮиҗҪеҗҺдәҺ欧зҫҺдјҒдёҡгҖӮ

жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡдё»иҰҒз”ҹдә§дјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

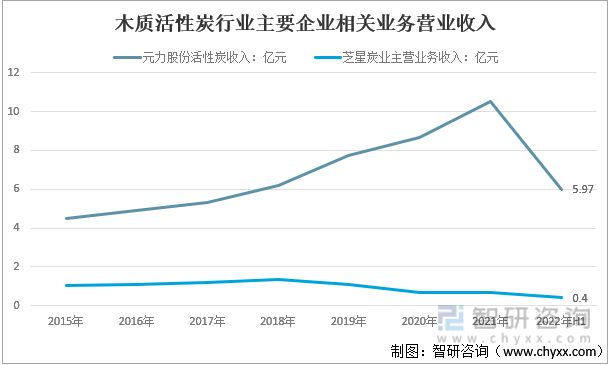

жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡдё»иҰҒдјҒдёҡзӣёе…ідёҡеҠЎиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёиҙўжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖдә§дёҡиҪ¬з§»зҡ„ж·ұе…ҘпјҢеӣҪеҶ…жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡе°Ҷ继з»ӯеҝ«йҖҹеҸ‘еұ•гҖӮдҪҶзӣ®еүҚиЎҢдёҡдә§е“Ғдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲгҖӮйҡҸзқҖз«һдәүзҡ„еҠ еү§пјҢе°ҶйҖјиҝ«иЎҢдёҡдјҒдёҡиҝӣиЎҢдә§е“Ғзҡ„еҚҮзә§пјҢиЎҢдёҡзҡ„дә§е“Ғз»“жһ„е°ҶеҮәзҺ°еҚҮзә§зҡ„и¶ӢеҠҝгҖӮ

е…«гҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡдёҠдёӢжёёдә§дёҡй“ҫ

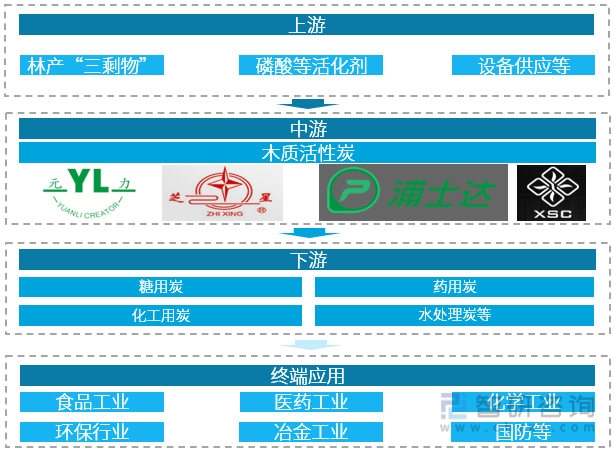

жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡдёҠжёёжҳҜжһ—дә§е·ҘдёҡгҖҒеҢ–еӯҰжҙ»еҢ–еүӮиЎҢдёҡд»ҘеҸҠи®ҫеӨҮдҫӣеә”е•ҶпјҢеҺҹжқҗж–ҷеҢ…жӢ¬жһ—дә§вҖңдёүеү©зү©вҖқгҖҒзЈ·й…ёзӯүжҙ»еҢ–еүӮгҖӮз”ұдәҺжңЁиҙЁжҙ»жҖ§зӮӯеҺҹжқҗж–ҷдҫӣз»ҷзҡ„з»ҸжөҺеҚҠеҫ„иҫғзҹӯпјҢжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯз”ҹдә§дјҒдёҡдё»иҰҒеӣҙз»•еҺҹж–ҷдё°еҜҢзҡ„ең°еҹҹйҖүеқҖи®ҫеҺӮпјҢеӣ жӯӨдә§дёҡеёғеұҖзӣёеҜ№жҜ”иҫғйӣҶдёӯпјҢз”ҹдә§дјҒдёҡзҡ„еҢәеҹҹзү№еҫҒжҳҺжҳҫгҖӮ

жңЁиҙЁжҙ»жҖ§зӮӯеӣ е…¶зӢ¬зү№еҸ‘иҫҫзҡ„еҫ®еӯ”з»“жһ„е’ҢзӢ¬жңүдјҳиүҜзҡ„йҖүжӢ©жҖ§еҗёйҷ„зү№жҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺе·ҘдёҡгҖҒеҶңдёҡгҖҒеӣҪйҳІд»ҘеҸҠдәәж°‘зҡ„ж—Ҙеёёз”ҹжҙ»дёӯпјҢжҳҜеӣҪж°‘з»ҸжөҺдёӯдёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҠҹиғҪжҖ§жқҗж–ҷгҖӮе…¶еә”з”Ёж–№еҗ‘еҸҠеә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢж—ўжңүзӣҙжҺҘеә”з”Ёжҙ»жҖ§зӮӯдә§е“Ғзҡ„иЎҢдёҡпјҢд№ҹжңүй—ҙжҺҘеә”з”Ёжҙ»зӮӯдә§е“ҒпјҲз”ҹдә§й“ҫдёӯдёҠжёёдә§е“Ғзҡ„з”ҹдә§иҝҮзЁӢдёӯз”ЁеҲ°жҙ»жҖ§зӮӯпјүзҡ„иЎҢдёҡгҖӮзӣҙжҺҘеә”з”Ёзҡ„иЎҢдёҡдё»иҰҒеҢ…жӢ¬пјҡйЈҹе“ҒиЎҢдёҡгҖҒеҢ»иҚҜиЎҢдёҡгҖҒеҶ¶йҮ‘иЎҢдёҡгҖҒзҺҜдҝқиЎҢдёҡгҖҒеҶӣе·ҘиЎҢдёҡзӯүзӯүгҖӮй—ҙжҺҘеә”з”Ёзҡ„иЎҢдёҡж¶үеҸҠпјҡиҲӘз©әгҖҒиҲӘеӨ©гҖҒз”өеӯҗгҖҒз”өеҠӣзӯүиЎҢдёҡгҖӮ

жңЁиҙЁжҙ»жҖ§зӮӯдә§дёҡй“ҫз”ҹжҖҒеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д№қгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡиҝӣе…ҘйҡңзўҚ

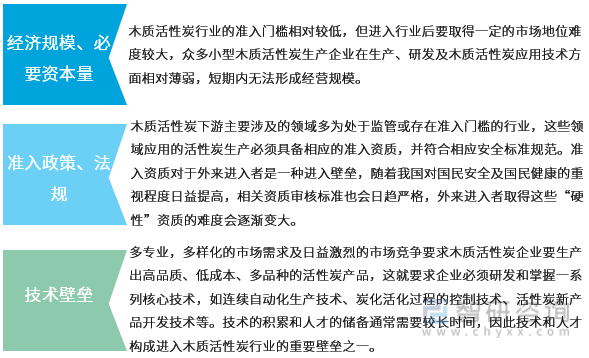

жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеҮҶе…ҘеЈҒеһ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҚҒгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡе…ёеһӢе•ҶдёҡжЁЎејҸ

жңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡйҖҡиҝҮдёәеёӮеңәгҖҒе®ўжҲ·жҸҗдҫӣдә§е“ҒиҺ·еҸ–еҲ©ж¶ҰпјҢйҖҡиҝҮ科жҠҖеҲӣж–°гҖҒдә§е“Ғе“ҒиҙЁжҸҗеҚҮпјҢдҫқжүҳдә§е“ҒејҖеҸ‘е№іеҸ°е’ҢиҗҘй”ҖзҪ‘з»ңдҪ“зі»пјҢеҪўжҲҗжҠҖжңҜз ”еҸ‘гҖҒдә§е“Ғз”ҹдә§гҖҒдә§е“Ғй”Җе”®дёәдёҖдҪ“зҡ„зӣҲеҲ©жЁЎејҸгҖӮ

йҖҡеёёжңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡжӢҘжңүзӢ¬з«Ӣе®Ңж•ҙзҡ„йҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒз ”еҸ‘е’Ңе®ўжҲ·жңҚеҠЎдҪ“зі»пјҢйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„и®ўеҚ•ејҸз”ҹдә§жЁЎејҸпјҢ并且дҫқжҚ®иҮӘиә«й”Җе”®иғҪеҠӣжӢ“еұ•еӣҪеҶ…еӨ–еёӮеңәпјҢдёәеҗ„еә”з”ЁйўҶеҹҹеҶ…зҡ„е®ўжҲ·жҸҗдҫӣеҗ„зұ»жңЁиҙЁжҙ»жҖ§зӮӯдә§е“ҒгҖӮ

еҚҒдёҖгҖҒдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеҸ‘еұ•еҪұе“Қеӣ зҙ

жҙ»жҖ§зӮӯжҳҜиҝ„д»Ҡдёәжӯўдё–з•ҢдёҠе°ҡжңӘеҸ‘зҺ°жңүжҲҗзҶҹжӣҝд»Јзҡ„дјҳиүҜеҗёйҷ„еүӮпјҢе®ғеҸҜд»Ҙд»Һж°”зӣёжҲ–ж¶Ізӣёдёӯеҗёйҷ„еҗ„з§Қзү©иҙЁпјҢе…·жңүеҗёйҷ„иғҪеҠӣејәгҖҒеҗёйҷ„еҜ№иұЎиҢғеӣҙе№ҝгҖҒеҗёйҷ„ж•ҲжһңеҸҜи°ғгҖҒжҖ§иҙЁзЁіе®ҡеҸҠеҸҜеҫӘзҺҜеҲ©з”Ёзӯүзү№зӮ№гҖӮжҙ»жҖ§зӮӯжңҖе№ҝжіӣгҖҒжңҖдј з»ҹзҡ„еә”з”ЁйўҶеҹҹжҳҜйЈҹе“Ғе·ҘдёҡгҖҒеҲ¶иҚҜе·ҘдёҡгҖҒйҘ®з”Ёж°ҙеӨ„зҗҶгҖҒеәҹж°ҙеӨ„зҗҶгҖҒж°”дҪ“еҮҖеҢ–гҖҒеҢ–е·ҘеҶ¶зӮјзӯүеӨҡдёӘеә”з”ЁйўҶеҹҹпјҢиҝ‘е№ҙжқҘд№ҹиў«ејҖеҸ‘жҲҗдёәзҺҜдҝқдә§дёҡпјҲе·Ҙдёҡеәҹж°”жІ»зҗҶгҖҒе·ҘдёҡжұЎж°ҙжІ»зҗҶгҖҒз”ҹжҙ»жұЎж°ҙеӨ„зҗҶгҖҒжұҹжІіж№–жіҠжұЎжҹ“йҳІжІ»гҖҒйҮҚеӨ§еҢ–еӯҰе“ҒжұЎжҹ“йҳІжІ»зӯүпјүпјӣиҪҪдҪ“еә”з”ЁпјҲиҙөйҮҚйҮ‘еұһжҸҗеҸ–гҖҒеӨ©з„¶ж°”иҙ®еӯҳгҖҒй«ҳе®№йҮҸз”өжұ иҙ®иғҪгҖҒеӮ¬еҢ–еүӮиҪҪдҪ“гҖҒиҚҜзү©иҪҪдҪ“гҖҒз”өеҠЁжұҪиҪҰз”өжұ з”өе®№зӯүпјүпјӣжұҪиҪҰе·ҘдёҡпјҲжұҪиҪҰе°ҫж°”жІ»зҗҶгҖҒжұҪиҪҰж®ӢжІ№еӣһ收еҲ©з”Ёзӯүпјүпјӣ家еұ…з”ҹжҙ»пјҲе®ӨеҶ…з©әж°”еҮҖеҢ–гҖҒйҘ®ж°ҙжңәж»ӨиҠҜпјүгҖҒеҒҘеә·дә§дёҡпјҲжҙ»жҖ§зӮӯдҝқеҒҘиғ¶еӣҠгҖҒз”ЁдәҺиҫ…еҠ©жІ»з–—з—ӣйЈҺгҖҒзі–е°ҝз—…гҖҒиӮҫз—…зҡ„жҙ»жҖ§зӮӯеҢ»з”ЁзүҮеүӮзӯүпјүгҖҒзәізұіжқҗж–ҷгҖҒеҲҶеӯҗзӯӣгҖҒеҚҠеҜјдҪ“гҖҒеҺҹеӯҗиғҪзӯүеӨҡдёӘж–°е…ҙйўҶеҹҹеҫ—еҲ°еә”з”ЁгҖӮ

е°Ҫз®ЎжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡиҫғд№Ӣд»ҘеҫҖпјҢдёҚз®ЎжҳҜд»ҺжҠҖжңҜиҝҳжҳҜеңЁеёӮеңә规模дёҠпјҢжңүдәҶеҫҲеӨ§зҡ„иҝӣеұ•пјҢдҪҶзӣёжҜ”еӣҪеӨ–пјҢд»Қ然еӯҳеңЁдёҚе°Ҹзҡ„е·®и·қпјҢзәөи§ӮжҲ‘们жңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡзҡ„еҸ‘еұ•пјҢдё»иҰҒеӯҳеңЁд»ҘдёӢеӣӣеӨ§й—®йўҳпјҡпјҲ1пјүжңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡ规模е°ҸгҖҒз”ҹдә§иЈ…еӨҮиҗҪеҗҺгҖҒеҠіеҠЁз”ҹдә§зҺҮдҪҺгҖҒеёӮеңәз«һдәүеҠӣдёҚејәпјӣпјҲ2пјүжЈ®жһ—иө„жәҗжөӘиҙ№пјҢзҺҜеўғжұЎжҹ“дёҘйҮҚпјӣпјҲ3пјүжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯдә§дёҡжҠҖжңҜеҹәзЎҖи–„ејұпјҢ科еӯҰз ”з©¶иө·жӯҘжҷҡпјҢз§‘з ”з»Ҹиҙ№дёҚи¶іпјҢз§‘з ”еҠӣйҮҸеҲҶж•ЈпјҢ科жҠҖеҜ№з”ҹдә§еҠӣеҸ‘еұ•иҙЎзҢ®дёҚеӨ§пјӣпјҲ4пјүжңЁиҙЁжҙ»жҖ§зӮӯдјҒдёҡз®ЎзҗҶж— еәҸпјҢеҗ„иҮӘдёәж”ҝгҖӮеӣ жӯӨпјҢзЎ®е®ҡжҙ»жҖ§зӮӯиЎҢдёҡжё…жҙҒз”ҹдә§жҢҮж ҮйҷҗеҖјеҜ№иЎҢдёҡзҡ„еҸ‘еұ•е…·жңүйқһеёёйҮҚиҰҒзҡ„жҢҮеҜјдҪңз”ЁгҖӮ

еҚҒдәҢгҖҒдёӯеӣҪжҙ»жҖ§зӮӯиЎҢдёҡеҸ‘еұ•жңәйҒҮеҸҠи¶ӢеҠҝ

1гҖҒжҙ»жҖ§зӮӯеҲ¶йҖ дёҡ继з»ӯд»ҺеҸ‘иҫҫеӣҪ家еҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»

з”ұдәҺеҢ—зҫҺгҖҒиҘҝ欧зӯүеҸ‘иҫҫеӣҪ家з”ұдәҺеҠіеҠЁеҠӣжҲҗжң¬й«ҳпјҢеҺҹж–ҷиө„жәҗжңүйҷҗпјҢзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІеӣҪ家зӯүдј з»ҹжҙ»жҖ§зӮӯз”ҹдә§еӨ§еӣҪзә·зә·еҮҸе°‘жҙ»жҖ§зӮӯдә§йҮҸпјҢ并е°Ҷз”ҹдә§иҪ¬з§»иҮідёӯеӣҪзӯүеҸ‘еұ•дёӯеӣҪ家гҖӮжңӘжқҘпјҢиҝҷз§Қи¶ӢеҠҝе°Ҷи¶ҠжқҘи¶ҠжҳҺжҳҫгҖӮ

2гҖҒж–°з”ҹдә§жҠҖжңҜгҖҒеә”з”ЁжҠҖжңҜдёҚж–ӯеҲӣж–°пјҢй«ҳеҠҹиғҪдә§е“ҒдёҚж–ӯж¶ҢзҺ°

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҙ»жҖ§зӮӯеңЁдј з»ҹйўҶеҹҹзҡ„з”ЁйҮҸзЁіжӯҘеўһеҠ пјҢжҙ»жҖ§зӮӯеңЁж–°йўҶеҹҹзҡ„еә”з”Ёз ”з©¶д№ҹдёҚж–ӯж·ұеҢ–гҖӮеҰӮз”ЁдәҺеҺ»йҷӨдәәдҪ“ж–°йҷҲд»Ји°ўиҝҮзЁӢдёӯдә§з”ҹзҡ„жңүжҜ’зү©иҙЁзҡ„жҙ»жҖ§зӮӯеҲ¶еүӮпјҢз”ЁдҪңеҫ®з”өеӯҗзҡ„з”өжһҒжқҗж–ҷпјҢеӨҚеҗҲеӮ¬еҢ–еүӮпјҢй«ҳеҜҶеәҰиғҪйҮҸзү©иҙЁпјҲеҰӮж°ўж°”гҖҒз”Ізғ·зӯүпјүзҡ„еӮЁеӯҳпјҢй«ҳзәҜзү©иҙЁзҡ„еҲҶзҰ»е’ҢзІҫеҲ¶зӯүпјҢжҳҜеӣҪеҶ…еӨ–жҙ»жҖ§зӮӯе·ҘдҪңиҖ…еӨ§еҠӣз ”з©¶е’ҢејҖеҸ‘зҡ„й«ҳз«ҜйўҶеҹҹгҖӮ

3гҖҒжңҚеҠЎжҲҗдёәжҙ»жҖ§зӮӯиЎҢдёҡз«һдәүзҡ„йҮҚиҰҒеӣ зҙ

жҙ»жҖ§зӮӯиҗҘй”Җе’ҢжңҚеҠЎзҡ„йқ©ж–°е°ҶжҲҗдёәдҝқиҜҒжҙ»жҖ§зӮӯеҲ¶йҖ е•ҶдёҚеӨұеҺ»е®қиҙөеёӮеңәд»Ҫйўқзҡ„йҮҚиҰҒз қз ҒпјҢжңҚеҠЎи¶ҠжқҘи¶ҠжҲҗдёәе·ҘзЁӢдә§е“Ғзҡ„зӢ¬зү№д»·еҖјгҖӮеӨ§еһӢжҙ»жҖ§зӮӯдјҒдёҡе°Ҷд»ҘвҖңз»јеҗҲжңҚеҠЎдјҒдёҡвҖқдёәиҮӘиә«еҸ‘еұ•ж–№еҗ‘пјҢиҮҙеҠӣдәҺдёәе®ўжҲ·жҸҗдҫӣеҹәдәҺжҙ»жҖ§зӮӯжҠҖжңҜзҡ„еҮҖеҢ–дә§е“Ғе’Ңзі»з»ҹи§ЈеҶіж–№жЎҲгҖӮ

4гҖҒжҙ»жҖ§зӮӯиЎҢдёҡзҡ„йҮҚ组兼并зғӯжҪ®дёҚж–ӯ

зӣ®еүҚеӣҪеҶ…жҙ»жҖ§зӮӯдјҒдёҡд»Ҙе°Ҹеҫ®дјҒдёҡдёәдё»пјҢдјҒдёҡдә§иғҪжҷ®йҒҚеҫҲдҪҺпјҢз”ҹдә§жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘е®һеҠӣиҗҪеҗҺпјҢеёӮеңәйӣҶдёӯеәҰдҪҺгҖӮйҡҸзқҖиЎҢдёҡз«һдәүзҡ„еҠ еү§пјҢйў„и®ЎдјҡеҮәзҺ°дёҖжіўз”ұеҮ 家具жңүжҠҖжңҜдјҳеҠҝгҖҒжҲҗжң¬дјҳеҠҝгҖҒ规模дјҳеҠҝзҡ„еӨ§еһӢжҙ»жҖ§зӮӯдјҒдёҡеј•еҜјзҡ„并иҙӯжөӘжҪ®гҖӮдјҳз§Җзҡ„жҙ»жҖ§зӮӯдјҒдёҡдјҡи¶ҠжқҘи¶ҠйҮҚи§ҶиЎҢдёҡеёӮеңәзҡ„з ”з©¶пјҢе°Өе…¶жҳҜеҜ№дә§дёҡеҸ‘еұ•зҺҜеўғе’Ңдә§е“Ғ买家зҡ„ж·ұе…Ҙз ”з©¶гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жңЁиҙЁжҙ»жҖ§зӮӯжҠ•иө„е»әи®®пјҢ2024-2030е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙжҲ‘еӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2023пјҡдёӯеӣҪжңЁиҙЁжҙ»жҖ§зӮӯиЎҢдёҡеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)