дёҖгҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡз»јиҝ°

1гҖҒе…ӯж°ҹзЈ·й…ёй”Ӯе®ҡд№ү

з”өи§Јж¶ІжҳҜй”ӮзҰ»еӯҗз”өжұ зҡ„е…ій”®жқҗж–ҷд№ӢдёҖпјҢиў«з§°дёәй”ӮзҰ»еӯҗз”өжұ зҡ„вҖңиЎҖж¶ІвҖқгҖӮе…ӯж°ҹзЈ·й…ёй”ӮжҳҜй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІдёӯжңҖйҮҚиҰҒзҡ„жә¶иҙЁпјҢе…·жңүиүҜеҘҪзҡ„зҰ»еӯҗиҝҒ移数е’Ңи§ЈзҰ»еёёж•°гҖҒиҫғй«ҳзҡ„з”өеҜјзҺҮе’Ңз”өеҢ–еӯҰзЁіе®ҡжҖ§пјҢд»ҘеҸҠиҫғеҘҪзҡ„жҠ—ж°§еҢ–жҖ§иғҪе’Ңй“қз®”й’қеҢ–иғҪеҠӣпјҢдё”иғҪдёҺеҗ„з§ҚжӯЈиҙҹжһҒжқҗж–ҷеҢ№й…ҚгҖӮиҷҪ然其жҠ—зғӯжҖ§е’ҢжҠ—ж°ҙжҖ§иҫғе·®пјҢдё”жһҒжҳ“еҗёжҪ®еҲҶи§ЈйҮҠж”ҫеҮәжңүе®іж°”дҪ“вҖ”вҖ”ж°ҹеҢ–ж°ўпјҢдҪҶиҖғиҷ‘еҲ°з”өжұ жҲҗжң¬гҖҒе®үе…ЁжҖ§иғҪзӯүеӣ зҙ пјҢе…ӯж°ҹзЈ·й…ёй”Ӯд»ҚжҳҜзӣ®еүҚе•ҶдёҡеҢ–еә”з”ЁжңҖе№ҝжіӣзҡ„й”Ӯз”өжұ жә¶иҙЁгҖӮ

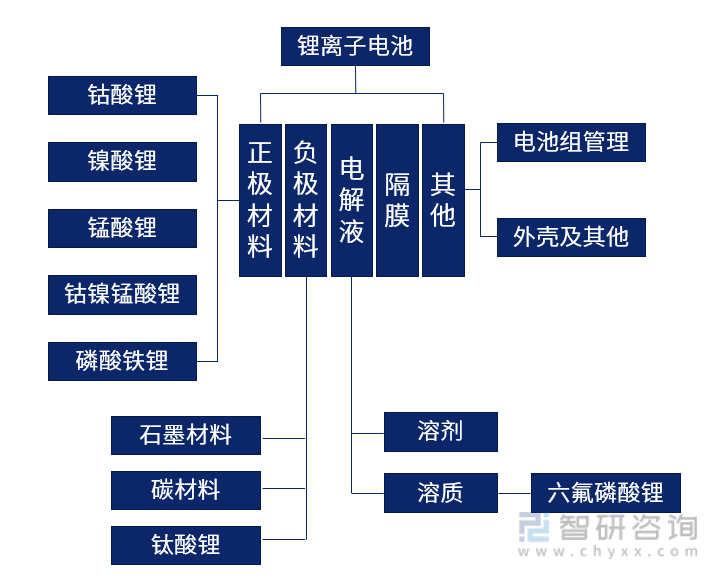

й”ӮзҰ»еӯҗз”өжұ дё»иҰҒз»„жҲҗжқҗж–ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

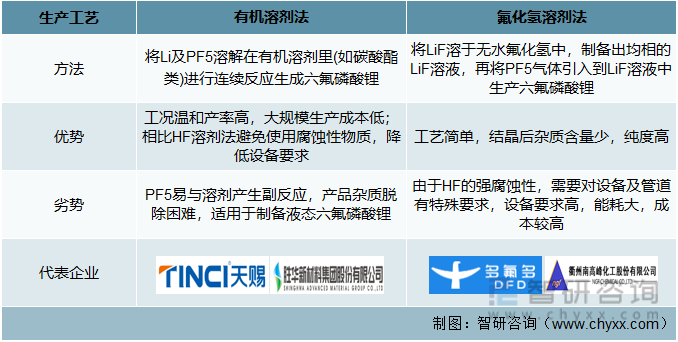

2гҖҒе…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§е·ҘиүәжҰӮиҝ°

зӣ®еүҚпјҢе…ӯж°ҹзЈ·й…ёй”ӮпјҲLiPF6пјүдё»иҰҒжңү6з§Қз”ҹдә§ж–№жі•пјҢеҲҶеҲ«жҳҜжңүжңәжә¶еүӮжі•гҖҒж°ҹеҢ–ж°ўжә¶еүӮжі•гҖҒж°”еӣәжі•гҖҒжөҒеҸҳзӣёжі•гҖҒеӣәеӣәжі•гҖҒе…¶д»–е…ӯж°ҹзЈ·й…ёзӣҗиҪ¬еҢ–жі•гҖӮе…¶дёӯпјҢеёӮеңәдёҠдҪҝз”ЁиҫғеӨҡзҡ„дёәж°ҹеҢ–ж°ўжә¶еүӮжі•гҖҒжңүжңәжә¶еүӮжі•пјҢе…¶дҪҷеӣӣз§Қз”ҹдә§е·ҘиүәеҸ—дёҚеҗҢеӣ зҙ йҷҗеҲ¶еқҮжңӘеӨ§и§„жЁЎе·ҘдёҡеҢ–з”ҹдә§гҖӮ

жңүжңәжә¶еүӮжі•жҳҜе°ҶLiFеҸҠPF5жә¶и§ЈеңЁжңүжңәжә¶еүӮйҮҢпјҲеҰӮзўій…ёй…Ҝзұ»пјүиҝӣиЎҢиҝһз»ӯеҸҚеә”з”ҹжҲҗе…ӯж°ҹзЈ·й…ёй”ӮпјҢиҜҘз”ҹдә§ж–№жі•е…·еӨҮе·ҘеҶөжё©е’Ңдә§зҺҮй«ҳпјҢеӨ§и§„жЁЎз”ҹдә§жҲҗжң¬дҪҺгҖҒеҜ№и®ҫеӨҮиҰҒжұӮдҪҺзӯүдјҳеҠҝпјҢйҖӮз”ЁдәҺж¶ІжҖҒе…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§пјҢеӨ©иөҗжқҗж–ҷгҖҒзҹіеӨ§иғңеҚҺзӯүдјҒдёҡеқҮйҮҮеҸ–жңүжңәжә¶еүӮжі•гҖӮ

ж°ҹеҢ–ж°ўжә¶еүӮжі•еҲҷжҳҜе°ҶLiFжә¶дәҺж— ж°ҙж°ҹеҢ–ж°ўдёӯпјҢеҲ¶еӨҮеҮәеқҮзӣёзҡ„LiFжә¶ж¶ІпјҢеҶҚе°ҶPF5ж°”дҪ“еј•е…ҘеҲ°LiFжә¶ж¶Ідёӯз”ҹдә§е…ӯж°ҹзЈ·й…ёй”ӮпјҢиҜҘе·Ҙиүәз®ҖеҚ•пјҢз»“жҷ¶еҗҺжқӮиҙЁеҗ«йҮҸе°‘пјҢзәҜеәҰй«ҳпјҢиҰҒеҜ№и®ҫеӨҮиҰҒжұӮй«ҳпјҢдё”з”ҹдә§жҲҗжң¬д№ҹиҫғй«ҳпјҢжӣҙйҖӮз”ЁдәҺеҜ№зәҜеәҰиҰҒжұӮжӣҙй«ҳзҡ„еӣәжҖҒе…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§пјҢеӨҡж°ҹеӨҡгҖҒеҚ—й«ҳеі°зӯүдјҒдёҡйҮҮеҸ–ж°ҹеҢ–ж°ўжә¶еүӮжі•гҖӮ

е…ӯж°ҹзЈ·й…ёй”ӮдёӨеӨ§дё»жөҒз”ҹдә§е·ҘиүәеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒиЎҢдёҡеҸ‘еұ•е®Ҹи§ӮзҺҜеўғеҲҶжһҗ

е…ӯж°ҹзЈ·й…ёй”ӮдёҺдёӢжёёй”Ӯз”өжұ иЎҢдёҡй«ҳеәҰзӣёе…ігҖӮжҲ‘еӣҪж”ҝеәңеҜ№й”Ӯз”өжұ дә§дёҡеҸ‘еұ•йҮҚи§ҶзЁӢеәҰиҫғй«ҳпјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–еӨҡж–№йқўж”ҜжҢҒдә§дёҡеҸ‘еұ•пјҢе°Өе…¶жҳҜеңЁжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰзӯүж–№йқўпјҢиҝҷзӣҙжҺҘеёҰеҠЁдәҶй”Ӯз”өжұ зӣёе…ідә§дёҡзҡ„еҸ‘еұ•гҖӮд»Һз»ҸжөҺзҺҜеўғиҖҢиЁҖпјҢжҲ‘еӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢе·ІжҲҗдёәдё–з•Ң第дәҢеӨ§з»ҸжөҺдҪ“пјҢиҝҷдёәй”Ӯз”өжұ зӣёе…ідә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶзЁіе®ҡзҡ„з»ҸжөҺеҹәзЎҖе’Ңе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮд»ҺзӨҫдјҡзҺҜеўғжқҘиҜҙпјҢзӨҫдјҡе…¬дј—еҜ№ж–°иғҪжәҗзҡ„и®ӨиҜҶе’ҢжҺҘеҸ—ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеҜ№дәҺж–°иғҪжәҗжұҪиҪҰзӯүдә§е“Ғзҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ гҖӮд»ҘдёҠе®Ҹи§ӮзҺҜеўғдёәжҲ‘еӣҪй”Ӯз”өжұ гҖҒе…ӯж°ҹзЈ·й…ёй”Ӯдә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„жқЎд»¶пјҢжңӘжқҘе…ӯж°ҹзЈ·й…ёй”ӮеҗҲжҲҗжҠҖжңҜзҡ„з ”з©¶ејҖеҸ‘е°ҶжҲҗдёәеҸ‘еұ•зҡ„е…ій”®гҖӮ

д»ҺжҠҖжңҜдёҠи®ІпјҢзӣ®еүҚеҸӘжңүж—ҘгҖҒйҹ©е®һзҺ°дәҶе…ӯж°ҹзЈ·й…ёй”Ӯ规模еҢ–з”ҹдә§е№¶жһ„е»әдәҶдё“еҲ©еЈҒеһ’пјҢдҪҶж—Ҙйҹ©йҮҮз”Ёж°ҹеҢ–ж°ўз”ҹдә§е·ҘиүәпјҢеӯҳеңЁжҜ’жҖ§еӨ§е’ҢйҮҚеӨ§зҺҜдҝқе®үе…ЁйҡҗжӮЈпјҢе®һзҺ°йқһж°ўж°ҹй…ёе·ҘиүәеҲ¶еӨҮе…ӯж°ҹзЈ·й…ёй”ӮжҳҜдёҡз•Ңзҡ„йҮҚзӮ№з ”究方еҗ‘гҖӮ

4гҖҒй”Ӯз”өжұ дә§дёҡй“ҫеҲҶжһҗ

д»ҺдёҠиҝ°е…ӯж°ҹзЈ·й…ёй”Ӯзҡ„з”ҹдә§е·ҘиүәеҸҜд»ҘзңӢеҮәпјҢиЎҢдёҡдёҠжёёеҺҹжқҗж–ҷдё»иҰҒжҳҜз”Ёд»ҘеҲ¶еӨҮж°ҹеҢ–й”Ӯзҡ„зўій…ёй”ӮгҖҒдә”ж°ҹеҢ–зЈ·гҖҒж°ҹеҢ–ж°ўзӯүпјҢдә§дёҡй“ҫдёӯжёёжҳҜе…ӯж°ҹзЈ·й…ёй”Ӯзҡ„еҲ¶еӨҮдёҺз”ҹдә§пјҢд»ЈиЎЁдјҒдёҡеҢ…жӢ¬еӨҡж°ҹеӨҡгҖҒеӨ©иөҗжқҗж–ҷгҖҒиғңеҚҺж–°жқҗгҖҒеҚ—й«ҳеі°гҖҒж–°е®ҷйӮҰгҖҒжұҹиӢҸж–°жі°зӯүпјҢдёӢжёёе…ӯж°ҹзЈ·й…ёй”Ӯдё»иҰҒз”Ёд»Ҙз”ҹдә§еҠЁеҠӣз”өжұ зҡ„з”өи§Јж¶ІпјҢжңҖз»Ҳеә”з”ЁеңЁж–°иғҪжәҗжұҪиҪҰзӯүж¶Ҳиҙ№з«ҜгҖӮ

е…ӯж°ҹзЈ·й…ёй”Ӯдә§дёҡй“ҫз”ҹжҖҒе…ЁжҷҜжҰӮи§Ҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1пјүдёҠжёёдё»иҰҒеҺҹжқҗж–ҷеҲҶжһҗ

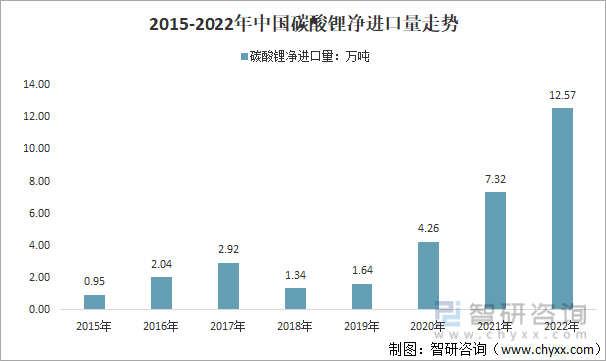

зўій…ёй”ӮдёҺж°ҹеҢ–ж°ўеҸҚеә”з”ҹжҲҗж°ҹеҢ–й”ӮпјҢж°ҹеҢ–й”ӮеҶҚиҝӣдёҖжӯҘдёҺдә”ж°ҹеҢ–зЈ·еҸҚеә”еҫ—еҲ°е…ӯж°ҹзЈ·й…ёй”ӮпјҢзўій…ёй”ӮжҳҜеҲ¶еӨҮе…ӯж°ҹзЈ·й…ёй”Ӯзҡ„йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖгҖӮеҸ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰеҸҠеӮЁиғҪз”өжұ дә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢжҲ‘еӣҪзўій…ёй”Ӯдә§йҮҸдёҺйңҖжұӮйҮҸеӨ§е№…еўһеҠ гҖӮ2022е№ҙжҲ‘еӣҪзўій…ёй”Ӯдә§йҮҸдёә39.5дёҮеҗЁпјҢеҗҢжңҹиҝӣеҸЈж•°йҮҸдёә13.61дёҮеҗЁпјҢеҮәеҸЈж•°йҮҸдёә1.04дёҮеҗЁпјҢжҲ‘еӣҪзўій…ёй”ӮйңҖжұӮжҖ»йҮҸдёә52.07дёҮеҗЁгҖӮеӣҪеҶ…й”Ӯиө„жәҗејҖеҸ‘йҖҹеәҰиҫғж…ўпјҢж»Ўи¶ідёҚдәҶй«ҳйҖҹеўһй•ҝзҡ„йңҖжұӮпјҢеҗҢж—¶еҸ—жҳҘиҠӮж”ҫеҒҮгҖҒй”ӮдјҒжЈҖдҝ®и®ҫеӨҮзӯүеӣ зҙ еҪұе“ҚпјҢиҝӣдёҖжӯҘеҠ еү§дәҶдҫӣжұӮзҡ„еӨұиЎЎпјҢиҝ‘еҮ е№ҙзўій…ёй”ӮеҮҖиҝӣеҸЈйҮҸеҮ д№Һе‘ҲжҢҮж•°еһӢеўһй•ҝд»Ҙж»Ўи¶ідҫӣйңҖзјәеҸЈгҖӮ

2015-2022е№ҙдёӯеӣҪзўій…ёй”ӮдҫӣйңҖзјәеҸЈдёҚж–ӯеҠ еӨ§

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2022е№ҙдёӯеӣҪзўій…ёй”ӮеҮҖиҝӣеҸЈйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёҠжёёиЎҢдёҡдёӯзҡ„еҺҹжқҗж–ҷд»·ж јеҸҳеҠЁдёҺе…ӯж°ҹзЈ·й…ёй”ӮжҒҜжҒҜзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡдёҠжёёеҢ–е·ҘеҺҹжқҗж–ҷжҖ»дҪ“е‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢе°Өд»Ҙзўій…ёй”Ӯд»·ж јж¶ЁеҠҝеҮ¶зҢӣпјҢ2020е№ҙзўій…ёй”Ӯе№ҙеқҮд»·д»…4дёҮе…ғ/еҗЁе·ҰеҸіпјҢеҲ°2022е№ҙе·Іеўһй•ҝеҲ°44дёҮе…ғ/еҗЁпјҢж¶Ёе№…еҚҒеҮ еҖҚгҖӮйқўеҜ№й”Ӯд»·ж јж— еәҸдёҠж¶Ёзҡ„зҺ°иұЎпјҢжңүе…ійғЁй—Ёе·ІејҖе§ӢиЎҢеҠЁпјҢ2023е№ҙеҲқпјҢзўій…ёй”Ӯд»·ж је·Ід»Һй«ҳдҪҚеӣһиҗҪгҖӮд»ҺдҫӣйңҖжқҘзңӢпјҢжңӘжқҘзўій…ёй”Ӯд»·ж јдёӯжһўжңүжңӣиҝҗиЎҢеңЁ20-45дёҮе…ғ/еҗЁзҡ„зҗҶжҖ§еҢәй—ҙпјҢеұҠж—¶е°ҶжңүеҠ©дәҺдёӢжёёе…ӯж°ҹзЈ·й…ёй”ӮгҖҒй”Ӯз”өжұ дјҒдёҡзҡ„еҲ©ж¶Ұдҝ®еӨҚгҖӮ

2пјүдёӢжёёй”Ӯз”өжұ з”өи§Јж¶ІиЎҢдёҡеҲҶжһҗ

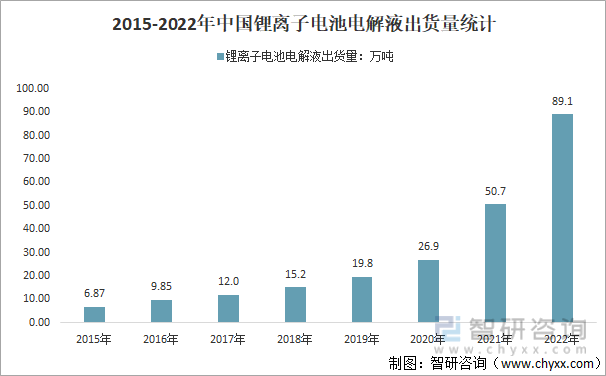

е…ӯж°ҹзЈ·й…ёй”ӮжҳҜжңҖеёёз”Ёзҡ„з”өи§Јж¶Ій”ӮзӣҗпјҢй”ӮзӣҗжҲҗжң¬еҚ з”өи§Јж¶ІжҲҗжң¬50%е·ҰеҸігҖӮйҡҸзқҖй”ӮзҰ»еӯҗз”өжұ зҡ„еӨ§и§„жЁЎдҪҝз”ЁпјҢ2017-2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІеҮәиҙ§йҮҸиҝ…зҢӣеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІеҮәиҙ§йҮҸиҫҫ89.1дёҮеҗЁпјҢиҫғ2021е№ҙеўһеҠ дәҶ38.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ75.7%пјҢе…Ёзҗғз”өи§Јж¶ІеҮәиҙ§йҮҸдёә104.3дёҮеҗЁпјҢе…¶дёӯдёӯеӣҪз”өи§Јж¶ІеҮәиҙ§йҮҸеҚ жҜ”85.4%гҖӮ

2015-2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІеҮәиҙ§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡEVTankгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯж°ҹзЈ·й…ёй”ӮжҳҜжңҖеёёз”Ёзҡ„з”өи§Јж¶Ій”ӮзӣҗпјҢй”ӮзӣҗжҲҗжң¬еҚ з”өи§Јж¶ІжҲҗжң¬50%е·ҰеҸігҖӮйҡҸзқҖй”ӮзҰ»еӯҗз”өжұ зҡ„еӨ§и§„жЁЎдҪҝз”ЁпјҢ2017-2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІеҮәиҙ§йҮҸиҝ…зҢӣеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶ІеҮәиҙ§йҮҸиҫҫ89.1дёҮеҗЁпјҢиҫғ2021е№ҙеўһеҠ дәҶ38.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ75.7%пјҢе…Ёзҗғз”өи§Јж¶ІеҮәиҙ§йҮҸдёә104.3дёҮеҗЁпјҢе…¶дёӯдёӯеӣҪз”өи§Јж¶ІеҮәиҙ§йҮҸеҚ жҜ”85.4%гҖӮ

5гҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

1пјүиЎҢдёҡдҫӣз»ҷжғ…еҶө

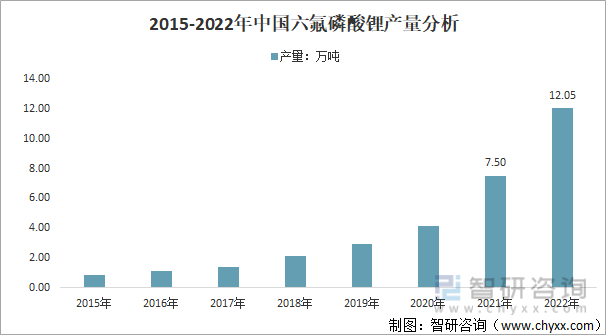

иҝ‘е№ҙжқҘпјҢе·ЁеҢ–иӮЎд»ҪгҖҒдёүзҫҺиӮЎд»ҪгҖҒеӨҡж°ҹеӨҡгҖҒеӨ©иөҗжқҗж–ҷзӯүдјҒдёҡзә·зә·еҠ з Ғжү©дә§е…ӯж°ҹзЈ·й…ёй”ӮгҖӮ2021е№ҙпјҢжҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪгҖҒдә§йҮҸе·ІеҲҶеҲ«еўһеҠ иҮі9.99дёҮеҗЁгҖҒ7.5дёҮеҗЁпјҢйҡҸзқҖж–°йЎ№зӣ®зҡ„жҠ•дә§пјҢ2022е№ҙдә§йҮҸе·Іи¶…иҝҮ12дёҮеҗЁгҖӮ

2015-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”Ӯдә§йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2023-2029е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢ

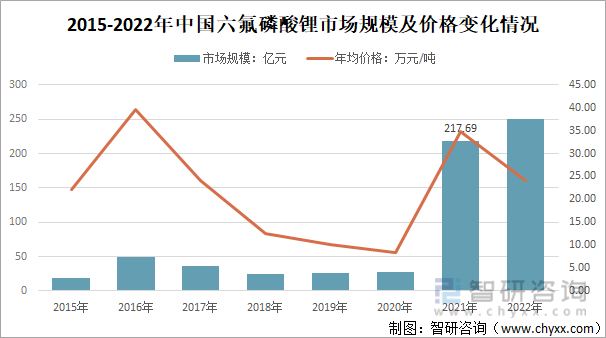

2пјүиЎҢдёҡйңҖжұӮжғ…еҶө

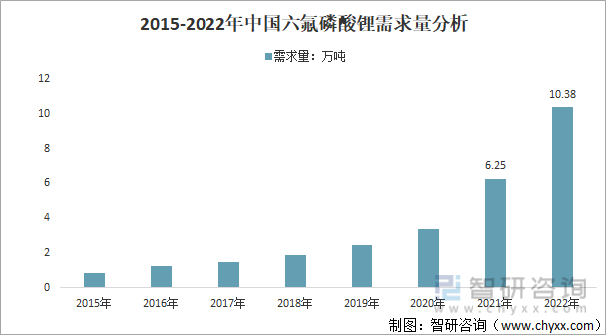

жҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”ӮиҝӣеҮәеҸЈйҮҸдёҚеӨ§пјҢеҜ№еӣҪеҶ…йңҖжұӮеҪұе“Қиҫғе°ҸпјҢеӣ жӯӨеӣҪеҶ…е…ӯж°ҹзЈ·й…ёй”ӮйңҖжұӮйҮҸиө°еҠҝдёҺдҫӣз»ҷи¶ӢеҠҝдёҖзӣҙгҖӮ2022е№ҙпјҢжҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”ӮйңҖжұӮйҮҸзәҰ10.38дёҮеҗЁгҖӮдҪҶеҸ—дҫӣйңҖе…ізі»жіўеҠЁеҸ еҠ еӣҪеҶ…з–«жғ…еҸҚеӨҚеҸҢйҮҚеҪұе“ҚпјҢе…ӯж°ҹзЈ·й…ёй”Ӯе№ҙеқҮд»·ж јеҸҳеҢ–иҫғеӨ§пјҢеҜјиҮҙеёӮеңә规模дә§й”ҖејәжіўеҠЁжҖ§гҖӮ2021е№ҙзўій…ёй”Ӯд»·ж јдёҠеҚҮеҸ еҠ дёӢжёёйңҖжұӮеўһеҠ пјҢе…ӯж°ҹзЈ·й…ёй”Ӯд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢе№ҙеқҮд»·ж јзәҰ34.83дёҮе…ғ/еҗЁпјҢ2022е№ҙпјҢд»·ж јжңүжүҖдёӢйҷҚзәҰ24дёҮе…ғ/еҗЁгҖӮ2023е№ҙпјҢе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪиҝҮеү©гҖҒдёӢжёёйңҖжұӮз–ІиҪҜеҸ еҠ еҺҹжқҗж–ҷзўій…ёй”Ӯд»·ж јеӨ§е№…дёӢжҺўпјҢйў„и®Ўе…ӯж°ҹзЈ·й…ёй”Ӯд»·ж је°ҶиҝӣдёҖжӯҘдёӢйҷҚгҖӮ

2015-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡйңҖжұӮйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеёӮеңә规模еҸҠд»·ж јеҸҳеҢ–жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3пјүиЎҢдёҡиҝӣеҮәеҸЈеҲҶжһҗ

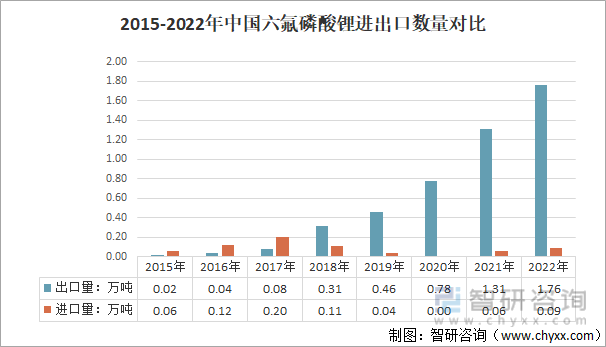

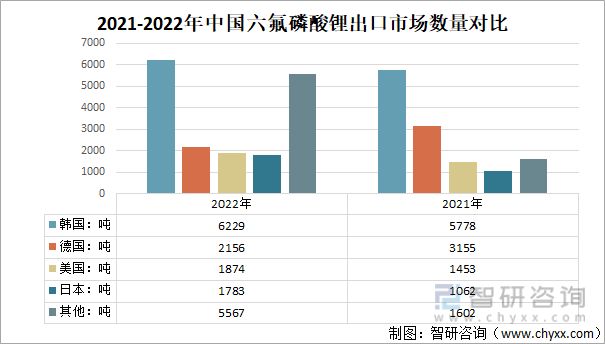

жҲ‘еӣҪжҳҜйҮҚиҰҒзҡ„е…ӯж°ҹзЈ·й…ёй”ӮеҮәеҸЈеӣҪд№ӢдёҖпјҢе…ӯж°ҹзЈ·й…ёй”ӮеҮәеҸЈйҮҸиҝңеӨ§дәҺиҝӣеҸЈйҮҸгҖӮ2022е№ҙжҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”ӮеҮәеҸЈ1.76дёҮеҗЁпјҢиҝӣеҸЈ0.09дёҮеҗЁпјҢеҮҖеҮәеҸЈ1.67дёҮеҗЁгҖӮ

2015-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиҝӣеҮәеҸЈж•°йҮҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

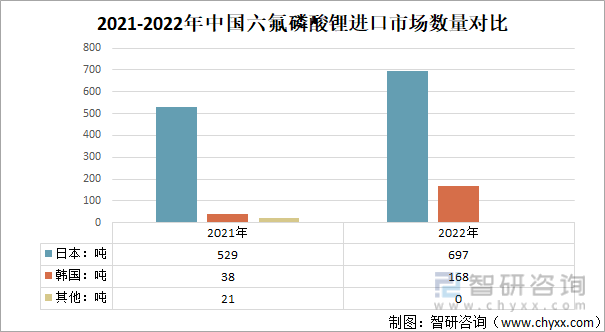

д»ҺиҝӣеҸЈжқҘжәҗзңӢпјҢ2021гҖҒ2022е№ҙжҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”Ӯдё»иҰҒиҮӘж—Ҙжң¬гҖҒйҹ©еӣҪиҝӣеҸЈгҖӮеҮәеҸЈеҲҷиҫғдёәеҲҶж•ЈпјҢдё»иҰҒеҮәеҸЈиҮійҹ©еӣҪгҖҒеҫ·еӣҪгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬зӯүең°гҖӮ

2021-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиҝӣеҸЈеёӮеңәж•°йҮҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021-2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮеҮәеҸЈеёӮеңәж•°йҮҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

1пјүдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

е…ӯж°ҹзЈ·й…ёй”Ӯзҡ„дә§дёҡж”ҝзӯ–дё»иҰҒйӣҶдёӯж–°иғҪжәҗжұҪиҪҰйўҶеҹҹгҖӮйҡҸзқҖе…ЁзҗғжҖ§зҡ„зҹіжІ№иө„жәҗзҙ§зјәдёҺж°”еҖҷзҺҜеўғдёҚж–ӯжҒ¶еҢ–пјҢдҪҝеҫ—зҺ°д»Јдәәзұ»зӨҫдјҡзҡ„еҸ‘еұ•йқўдёҙдёҘеі»жҢ‘жҲҳпјҢеҸ‘еұ•иҠӮзәҰиғҪжәҗдёҺж— еәҹзү©жҺ’ж”ҫзҡ„ж–°иғҪжәҗжұҪиҪҰе·ІеҸ—еҲ°еҗ„еӣҪж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶгҖӮе…Ёзҗғдё»иҰҒеӣҪ家йҷҶз»ӯеҮәеҸ°ж–°иғҪжәҗжұҪиҪҰдә§дёҡж”ҝзӯ–пјҢд»ҘжҺЁеҠЁж–°иғҪжәҗжұҪиҪҰеҝ«йҖҹеҸ‘еұ•гҖӮжҲ‘еӣҪиҝ‘е№ҙжқҘйӣҫйңҫгҖҒеӨ§ж°”жұЎжҹ“зӯүй—®йўҳи¶ҠжқҘи¶ҠдёҘйҮҚпјҢеҜ№ж–°иғҪжәҗзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡиҝ«еҲҮгҖӮжҲ‘еӣҪе·Із»Ҹе°Ҷж–°иғҪжәҗжұҪиҪҰдёҠеҚҮеҲ°еӣҪ家жҲҳз•ҘеҸ‘еұ•зҡ„еұӮйқўпјҢеёҢжңӣиғҪеӨҹеҲ©з”Ёз”өеҠЁиҪҰзҡ„зҺҜдҝқгҖҒиҠӮиғҪжқҘд»Јжӣҝдј з»ҹеҠЁеҠӣжұҪиҪҰд»ҘйҷҚдҪҺеӨ§ж°”зҺҜеўғзҡ„жұЎжҹ“й—®йўҳгҖӮгҖҠжұҪиҪҰдә§дёҡдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’гҖӢеҸҠгҖҠиҠӮиғҪдёҺж–°иғҪжәҗжұҪиҪҰжҠҖжңҜи·ҜзәҝеӣҫгҖӢжҢҮеҮәпјҢеҲ°2020~2025е№ҙпјҢжҲ‘еӣҪиҰҒиҝҲе…Ҙдё–з•ҢжұҪиҪҰејәеӣҪиЎҢеҲ—пјҢе®һзҺ°ж–°иғҪжәҗжұҪиҪҰе…Ёдә§дёҡй“ҫеҸ‘еұ•пјҢеӣҪ家еҜ№ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„ж”ҜжҢҒжңүеҲ©дәҺй”ӮзҰ»еӯҗз”өжұ зҡ„з”өи§ЈиҙЁзҡ„е…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҸ‘еұ•гҖӮ

2пјүдёӢжёёйңҖжұӮж—әзӣӣпјҢеёӮеңәз©әй—ҙиҫғеӨ§

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺй«ҳйҖҹеўһй•ҝпјҢеұ…民收е…Ҙж°ҙе№іе’Ңж¶Ҳиҙ№ж°ҙе№іжңүдәҶеҫҲеӨ§жҸҗй«ҳгҖӮж”ҝзӯ–еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„жү¶жҢҒпјҢдҪҝеҫ—иЎҢдёҡжңүиҫғзЁіе®ҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•е’Ңдәәж°‘ж¶Ҳиҙ№иғҪеҠӣзҡ„жҢҒз»ӯжҸҗй«ҳпјҢй”Ӯз”өжұ дёӢжёёзҡ„3Cз”өеӯҗдә§е“ҒеҸ‘еұ•иҝ…зҢӣпјҢ笔记жң¬з”өи„‘гҖҒжүӢжңәзӯүйңҖжұӮж—әзӣӣпјҢжҺЁеҠЁдәҶй”Ӯз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҖҢй”Ӯз”өжұ еӮЁиғҪжҠҖжңҜзҡ„еҸ‘еұ•пјҢиҝӣдёҖжӯҘжӢ“е®ҪдәҶй”Ӯз”өжұ зҡ„еә”з”ЁйўҶеҹҹгҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

1пјүе®үе…Ёзӣ‘з®Ўи¶ӢдёҘпјҢдә§иғҪеўһй•ҝж…ў

е…ӯж°ҹзЈ·й…ёй”ӮеҺҹж–ҷж¶үеҸҠж°ҹеҢ–е·ҘпјҢеұһдәҺеҚұйҷ©еҢ–е·ҘиЎҢдёҡпјҢзҺҜдҝқе®Ўжү№дёҘиӢӣпјҢжү©дә§е‘Ёжңҹйў„и®ЎйңҖиҰҒ1е№ҙеҲ°1е№ҙеҚҠпјҢжүҖд»Ҙе…¶жү©дә§е‘Ёжңҹиҫғй•ҝгҖӮдё”ж°ўж°ҹй…ёе…·жңүејәи…җиҡҖжҖ§пјҢз”ҹдә§иҝҮзЁӢдёӯеҰӮжһңеҮәзҺ°еҒңе·ҘеҜ№и®ҫеӨҮжҠҳж—§еҪұе“ҚеӨ§гҖӮеӣ жӯӨдјҒдёҡеңЁж— жҳҺзЎ®е®ўжҲ·з»‘е®ҡзҡ„жғ…еҶөдёӢжү©дә§ж„Ҹж„ҝдёҚејәгҖӮдёҖж–№йқўпјҢж–°еҺӮеүҚжңҹдә§иғҪзҲ¬еқЎйҖҹеәҰиҫғж…ўпјҢдё”еүҚжңҹдә§е“ҒиҙЁйҮҸдёҚзЁіе®ҡпјӣеҸҰдёҖж–№йқўпјҢеӣ дёәжІЎжңүзЁіе®ҡзҡ„дёӢжёёйңҖжұӮпјҢе°ҸеҺӮжңүж•Ҳдә§иғҪеўһйҮҸжңүйҷҗгҖӮ

2пјүз”ҹдә§е·Ҙиүәд»Қжңүеҫ…жҸҗй«ҳ

зӣ®еүҚпјҢж··еҗҲеҠЁеҠӣгҖҒз”өеҠЁжұҪиҪҰе·Із»ҸйҖҗжёҗдёҠеёӮдҪҝз”Ёе’Ңжҷ®еҸҠпјҢдҪҶжҳҜеңЁе®һйҷ…еә”з”ЁдёӯиҪҰдё»еҜ№е……з”өйҖҹеәҰгҖҒз»ӯиҲӘиғҪеҠӣгҖҒз”өеҠЁиҪҰеҜҝе‘ҪзӯүжҸҗеҮәдәҶиҙЁз–‘пјҢе…ӯж°ҹзЈ·й…ёй”ӮдҪңдёәй”ӮзҰ»еӯҗз”өжұ зҡ„з”өи§ЈиҙЁпјҢи§ЈеҶіиҜҘдә§е“Ғзҡ„еҝ«е……з”өгҖҒй«ҳе®№йҮҸз”ҹдә§й—®йўҳйқһеёёйҮҚиҰҒгҖӮ2022е№ҙпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰеёӮеңәжҢҒз»ӯзҲҶеҸ‘ејҸеўһй•ҝпјҢе…Ёе№ҙй”ҖйҮҸ688.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ93.4%гҖӮдёҚж–ӯжү©еӨ§зҡ„еёӮеңәеҠ еӨ§дәҶеҜ№е…ӯж°ҹзЈ·й…ёй”ӮйңҖжұӮзҡ„еўһй•ҝпјҢжүҖд»ҘжҸҗй«ҳе…ӯж°ҹзЈ·й…ёй”Ӯзҡ„з”ҹдә§е·ҘиүәпјҢеҠ еӨ§дә§йҮҸпјҢдҝқиҜҒз”ҹдә§е®үе…ЁиҮіе…ійҮҚиҰҒгҖӮ

дёүгҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеЈҒеһ’еҲҶжһҗ

1пјүжҠҖжңҜеЈҒеһ’

еҺҹжқҗж–ҷж°ҹеҢ–й”Ӯе’Ңж°ўж°ҹй…ёзҡ„зәҜеәҰиҰҒжұӮжһҒй«ҳпјҢз”ҹдә§жқЎд»¶иӢӣеҲ»гҖҒе·ҘиүәйҡҫеәҰжһҒеӨ§гҖҒе®үе…Ёз”ҹдә§жҺ§еҲ¶йҡҫгҖӮе…ӯж°ҹзЈ·й…ёй”Ӯзҡ„еҲ¶йҖ дёҺз”ҹдә§иў«з§°дёәжҳҜй”Ӯз”өжұ дә§дёҡй“ҫйҮҢжҠҖжңҜеЈҒеһ’жңҖй«ҳзҡ„еҺҹжқҗж–ҷпјҢе…·жңүй«ҳжҠҖжңҜй—Ёж§ӣгҖҒй«ҳжҠ•иө„зӯүзү№зӮ№пјҢдёҖиҲ¬ж— зӣёеә”жҠҖжңҜжҲ–иЎҢдёҡеҹәзЎҖзҡ„дјҒдёҡйҡҫд»Ҙиҝӣе…ҘпјҢдёҖж—Ұиҝӣе…Ҙд№ҹйңҖиҰҒеӨ§йҮҸзҡ„дәәеҠӣгҖҒиө„йҮ‘еҸҠжҠҖжңҜж”ҜжҢҒгҖӮ

2пјүе®ўжҲ·еЈҒеһ’

еӨҙйғЁз”ҹдә§дјҒдёҡдёҺдёӢжёёе®ўжҲ·ж·ұеәҰз»‘е®ҡпјҢжңүй•ҝжңҹеҚҸи®®дҝқйҡңпјҢж–°иҝӣе…ҘиҖ…еҸҜз»‘е®ҡзҡ„еҺӮ家жңүйҷҗпјҢеҗҢж—¶дёӢжёёе®ўжҲ·и®ӨиҜҒж—¶й—ҙд№ҹиҫғй•ҝгҖӮеҸҰеӨ–пјҢз”ұдәҺе…ӯж°ҹзЈ·й…ёй”ӮжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеҚідҪҝзӣ®еүҚиЎҢдёҡејҖе·ҘзҺҮгҖҒдә§йҮҸдёҠиЎҢжҳҺжҳҫпјҢдҪҶдё»иҰҒзҡ„еўһйҮҸиҝҳжҳҜйӣҶдёӯеңЁжҠҖжңҜжҲҗзҶҹгҖҒдә§е“ҒдјҳиҙЁгҖҒе®ўжҲ·зЁіе®ҡзҡ„йҫҷеӨҙдјҒдёҡгҖӮ

3пјүжҠ•иө„еЈҒеһ’

е…ӯж°ҹзЈ·й…ёй”ӮйЎ№зӣ®жҠ•иө„ејәеәҰеӨ§пјҢжү©дә§е‘Ёжңҹй•ҝпјҢж–°зҺҜеўғе®үе…Ёе®Ўжү№жөҒзЁӢж—¶й—ҙй•ҝпјҢжңүж•Ҳдә§иғҪжҸҗеҚҮйҖҡеёёйңҖиҰҒ2е№ҙе·ҰеҸіпјҢиҝӣе…Ҙз«һдәүиҖ…йңҖиҰҒи¶іеӨҹзҡ„иө„йҮ‘ж”ҜжҢҒд»ҘеҸҠй•ҝеӣһжҠҘе‘ЁжңҹжүҝеҸ—иғҪеҠӣгҖӮ

еӣӣгҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

е…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§жҠҖжңҜйҡҫеәҰеӨ§пјҢз”ҹдә§зҺҜеўғиҰҒжұӮй«ҳпјҢиҝӣе…Ҙе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢж—Ҙжң¬дёәе…ЁзҗғйҰ–дҪҚе®һзҺ°е…ӯж°ҹзЈ·й…ёй”Ӯдә§дёҡеҢ–з”ҹдә§еӣҪ家пјҢ2010е№ҙд»ҘеүҚпјҢж—Ҙжң¬еңЁе…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§ж–№йқўеӨ„дәҺеһ„ж–ӯең°дҪҚпјҢжҲ‘еӣҪе…ӯж°ҹзЈ·й…ёй”Ӯдё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮ2015е№ҙд»ҘжқҘпјҢеӣҪ家ж”ҝзӯ–еҠ©еҠӣж–°иғҪжәҗжұҪиҪҰеҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өжұ жқҗж–ҷеӣҪдә§еҢ–зЁӢеәҰжҸҗеҚҮжҲҗдёәеҪ“еҠЎд№ӢжҖҘпјҢжҲ‘еӣҪдјҒдёҡејҖе§ӢеҠ еӨ§й”Ӯз”өжұ жқҗж–ҷзҡ„з ”еҸ‘еҠӣеәҰпјҢ并дёҚж–ӯжҸҗеҚҮдҫӣз»ҷиғҪеҠӣпјҢеңЁжӯӨжңҹй—ҙпјҢе…ӯж°ҹзЈ·й…ёй”ӮеҲ¶еӨҮжҠҖжңҜд№ҹеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•пјҢжҲ‘еӣҪжҲҗдёә继ж—Ҙжң¬еҗҺ第дәҢдёӘе®һзҺ°е…ӯж°ҹзЈ·й…ёй”Ӯдә§дёҡеҢ–зҡ„еӣҪ家пјҢиҝӣеҸЈдҫқиө–еәҰеӨ§е№…дёӢйҷҚгҖӮеӣҪдә§е…ӯж°ҹзЈ·й…ёй”ӮеңЁеӣҪйҷ…еёӮеңәдёҠең°дҪҚдёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәдәҶе…ӯж°ҹзЈ·й…ёй”ӮеҮҖеҮәеҸЈеӣҪгҖӮеҗҢж—¶жҲ‘еӣҪд№ҹж¶ҢзҺ°дәҶдёҖжү№и§„жЁЎиҫғеӨ§гҖҒз”ҹдә§жҠҖжңҜйўҶе…Ҳзҡ„дјҒдёҡгҖӮ

й«ҳжҠҖжңҜеЈҒеһ’иҮҙдҪҝе…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§дјҒдёҡж•°йҮҸиҫғе°‘пјҢиЎҢдёҡз«һдәүж јеұҖйӣҶдёӯдё”зЁіе®ҡгҖӮ2017е№ҙеӣҪеҶ…е…ӯж°ҹзЈ·й…ёй”Ӯдҫӣз»ҷиҝҮеү©гҖҒд»·ж јдёӢйҷҚеј•еҸ‘дәҶиЎҢдёҡ第дёҖиҪ®жҙ—зүҢпјҢйғЁеҲҶ规模иҫғе°ҸгҖҒдә§иғҪдҪҺз«ҜгҖҒдә§иғҪеҲ©з”ЁзҺҮдҪҺзҡ„дёӯе°ҸеһӢдјҒдёҡиў«ж·ҳжұ°еҮәжё…пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжүҖжҸҗеҚҮгҖӮзӣ®еүҚеӣҪеҶ…е…ӯж°ҹзЈ·й…ёй”ӮеҺӮе•Ҷдё»иҰҒжңүеӨ©иөҗжқҗж–ҷгҖҒеӨҡж°ҹеӨҡгҖҒеӨ©йҷ…иӮЎд»ҪпјҲжұҹиӢҸж–°жі°жқҗж–ҷпјүгҖҒж°ёеӨӘ科жҠҖзӯүгҖӮ

1пјүе№ҝе·һеӨ©иөҗй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨ©иөҗжқҗж–ҷдё»иҗҘдёҡеҠЎдёәй”Ӯз”өжұ жқҗж–ҷе’Ңж—ҘеҢ–еҸҠзү№з§ҚеҢ–еӯҰе“Ғжқҗж–ҷгҖӮе…¬еҸёе…ӯж°ҹзЈ·й…ёй”Ӯдә§е“Ғд»Ҙж¶ІжҖҒдёәдё»пјҢдё»иҰҒйҮҮз”Ёжңүжңәжә¶еүӮжі•зӣҙжҺҘз”ҹдә§пјҢдҫҝдәҺй…ҚеҘ—дјҒдёҡиҮӘдә§з”өи§Јж¶ІпјҢжҳҫи‘—йҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬гҖӮеӨ©иөҗжқҗж–ҷжҳҜеӣҪеҶ…з”өи§Јж¶ІйҫҷеӨҙдјҒдёҡпјҢеёғеұҖдәҶе…ӯж°ҹзЈ·й…ёй”ӮгҖҒеҸҢж°ҹзЈәй…°дәҡиғәй”ӮгҖҒжә¶еүӮзӯүз”өи§Јж¶Ізҡ„ж ёеҝғеҺҹжқҗж–ҷпјҢеҪўжҲҗдәҶдёҖдҪ“еҢ–зҡ„дә§дёҡй“ҫгҖӮ

еӨ©иөҗжқҗж–ҷе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪеёғеұҖпјҡ

жҲӘиҮі2022е№ҙжң«пјҢеӨ©иөҗжқҗж–ҷжӢҘжңүзәҰ6.2дёҮеҗЁ/е№ҙе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪпјҲжҠҳеӣәпјүпјҢеңЁе»әе’ҢжӢҹе»әе…ӯж°ҹзЈ·й…ёй”ӮйЎ№зӣ®дј—еӨҡпјҢеҢ…жӢ¬пјҡ

в‘ жұ е·һеӨ©иөҗе№ҙдә§15.2дёҮеҗЁй”Ӯз”өж–°жқҗж–ҷйЎ№зӣ®пјҲ15дёҮеҗЁ/е№ҙж¶ІдҪ“е…ӯж°ҹзЈ·й…ёй”Ӯпјүпјӣ

в‘Ўд№қжұҹеӨ©иөҗй«ҳж–°жқҗж–ҷжңүйҷҗе…¬еҸёе№ҙдә§20дёҮеҗЁй”Ӯз”өжқҗж–ҷйЎ№зӣ®пјҲ20дёҮеҗЁ/е№ҙж¶ІдҪ“е…ӯж°ҹзЈ·й…ёй”Ӯпјүпјӣ

в‘ўж№–еҢ—еӨ©иөҗе№ҙдә§40дёҮеҗЁй”Ӯз”өжұ жқҗж–ҷеҸҠ10дёҮеҗЁй”Ӯз”өжұ еӣһ收项зӣ®пјҲ20дёҮеҗЁ/е№ҙж¶ІдҪ“е…ӯж°ҹзЈ·й…ёй”Ӯпјүпјӣ

в‘Јд№қжұҹеӨ©иөҗе№ҙдә§75500еҗЁй”Ӯз”өеҹәзЎҖжқҗж–ҷе»әи®ҫйЎ№зӣ®пјҲ5000еҗЁ/е№ҙеӣәдҪ“е…ӯж°ҹзЈ·й…ёй”ӮпјүгҖӮ

2пјүеӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨҡж°ҹеӨҡе…·еӨҮвҖңиҗӨзҹівҖ”ж— ж°ҙж°ҹеҢ–ж°ўвҖ”ж°ҹеҢ–й”ӮвҖ”е…ӯж°ҹзЈ·й…ёй”ӮвҖ”й”Ӯз”өжұ вҖ”ж–°иғҪжәҗжұҪиҪҰвҖқе®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮе…¬еҸёиҮӘдё»ејҖеҸ‘дәҶеҲ©з”Ёе·Ҙдёҡзә§зўій…ёй”ӮгҖҒж— ж°ҙж°ҹеҢ–ж°ўгҖҒдёүж°ҜеҢ–зЈ·жі•еҲ¶еӨҮй«ҳзәҜжҷ¶дҪ“е…ӯж°ҹзЈ·й…ёй”ӮпјҢжҳҜе…ЁзҗғжңҖеӨ§жҷ¶дҪ“е…ӯж°ҹзЈ·й…ёй”Ӯз”ҹдә§дјҒдёҡгҖӮ

еӨҡж°ҹеӨҡе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪеёғеұҖпјҡ

жҲӘиҮі2022е№ҙеә•пјҢеӨҡж°ҹеӨҡжҷ¶дҪ“е…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪиҫҫ5.5дёҮеҗЁ/е№ҙгҖӮ2022е№ҙпјҢеӨҡж°ҹеӨҡдёҺдә‘еӨ©еҢ–еҗҲдҪңе»әи®ҫзҡ„0.5дёҮеҗЁ/е№ҙдә§иғҪе·ІжҠ•дә§пјӣеұұиҘҝйҳіжіүе№ҙдә§2дёҮеҗЁе…ӯж°ҹзЈ·й…ёй”ӮйЎ№зӣ®пјҲдёҖжңҹпјүдәҺ12жңҲеә•еүҚжҠ•дә§пјҢж–°еўһе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪ1дёҮеҗЁ/е№ҙгҖӮ

еӨҡж°ҹеӨҡ2022е№ҙе№ҙжҠҘжҳҫзӨәпјҢ2023е№ҙеӨҡж°ҹеӨҡе…ӯж°ҹзЈ·й…ёй”ӮеңЁе»әдә§иғҪ4дёҮеҗЁ/е№ҙпјҢеңЁе»әйЎ№зӣ®еҢ…жӢ¬е№ҙдә§3дёҮеҗЁи¶…еҮҖй«ҳзәҜжҷ¶дҪ“е…ӯж°ҹзЈ·й…ёй”ӮйЎ№зӣ®гҖҒе№ҙдә§2дёҮеҗЁй«ҳзәҜжҷ¶дҪ“е…ӯж°ҹзЈ·й…ёй”ӮеҸҠж·»еҠ еүӮдәҢжңҹйЎ№зӣ®гҖӮ

3пјүеӨ©йҷ…ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲжұҹиӢҸж–°жі°жқҗж–ҷпјү

2016е№ҙпјҢеӨ©йҷ…иӮЎд»ҪиҖ—иө„27дәҝе…ғ并иҙӯжұҹиӢҸж–°жі°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢд»Һе°Ҹ家з”өиЎҢдёҡи·Ёз•ҢиҮій”Ӯз”өжұ дә§дёҡй“ҫгҖӮ

еӨ©йҷ…иӮЎд»Ҫе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪеёғеұҖпјҡ

жҲӘиҮі2022е№ҙе№ҙеә•пјҢеӨ©йҷ…иӮЎд»Ҫе…Ёиө„еӯҗе…¬еҸёж–°жі°жқҗж–ҷе…ӯж°ҹзЈ·й…ёй”ӮзҺ°жңүе№ҙдә§иғҪ8160еҗЁпјҢжҺ§иӮЎеӯҗе…¬еҸёжі°йҷ…жқҗж–ҷе…ӯж°ҹзЈ·й…ёй”ӮзҺ°жңүе№ҙдә§иғҪ10000еҗЁпјҢе…ӯж°ҹзЈ·й…ёй”ӮжҖ»е№ҙдә§иғҪиҫҫ18160еҗЁпјҢдҪҚеұ…иЎҢдёҡеүҚеҲ—гҖӮ

зӣ®еүҚпјҢеӨ©йҷ…иӮЎд»ҪеңЁе»әе…ӯж°ҹзЈ·й…ёй”ӮйЎ№зӣ®жңүпјҡжұҹиӢҸжі°з‘һиҒ”и…ҫжқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸёе№ҙдә§3дёҮеҗЁе…ӯж°ҹзЈ·й…ёй”ӮгҖҒ6000еҗЁй«ҳзәҜж°ҹеҢ–й”Ӯзӯүж–°еһӢз”өи§ЈиҙЁй”ӮзӣҗеҸҠдёҖдҪ“еҢ–й…ҚеҘ—йЎ№зӣ®гҖҒжұҹиҘҝеӨ©йҷ…ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸёж–°е»әе…ӯж°ҹзЈ·й…ёй”ӮгҖҒж°ҹеҢ–й”ӮгҖҒж°ҹеҢ–й’ҷгҖҒж°ҜеҢ–й’ҫж°ҙжә¶ж¶ІеҸҠеүҜдә§е“Ғй…ҚеҘ—йЎ№зӣ®гҖӮ

4пјүжөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж°ёеӨӘ科жҠҖжҳҜдёҖ家еҗ«ж°ҹеҢ»иҚҜгҖҒеҶңиҚҜдёҺж–°иғҪжәҗжқҗж–ҷеҲ¶йҖ е•ҶгҖӮе…¶дёӯпјҢй”Ӯз”өжұ жқҗж–ҷеҢ…жӢ¬е…ӯж°ҹзЈ·й…ёй”ӮгҖҒеҸҢж°ҹзЈәй…°дәҡиғәй”ӮгҖҒVCгҖҒFECзӯүгҖӮ

ж°ёеӨӘ科жҠҖе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪеёғеұҖпјҡ

жҲӘиҮі2022е№ҙеә•пјҢж°ёеӨӘ科жҠҖжӢҘжңүе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪ8000еҗЁ/е№ҙгҖӮ2021е№ҙ6жңҲ15ж—ҘпјҢж°ёеӨӘ科жҠҖеҸ‘еёғе…¬е‘Ҡз§°жӢҹжҠ•е»әе№ҙдә§20000еҗЁе…ӯж°ҹзЈ·й…ёй”ӮеҸҠ1200еҗЁзӣёе…іж·»еҠ еүӮе’Ң50000еҗЁж°ўж°ҹй…ёдә§дёҡеҢ–йЎ№зӣ®пјҢеҗҺжқҘж°ёеӨӘ科жҠҖеҜ№иҜҘйЎ№зӣ®иҝӣиЎҢдәҶи°ғж•ҙпјҢеҸҳдёәе№ҙдә§13.4дёҮеҗЁж¶ІжҖҒй”Ӯзӣҗдә§дёҡеҢ–йЎ№зӣ®пјҢеҢ…жӢ¬е№ҙдә§6.7дёҮеҗЁе…ӯж°ҹзЈ·й…ёй”Ӯжә¶ж¶Іе’Ң6.7дёҮеҗЁеҸҢж°ҹзЈәй…°дәҡиғәй”Ӯжә¶ж¶ІпјҢе·ІдәҺ2021е№ҙ12жңҲејҖе·Ҙе»әи®ҫгҖӮ

5пјүиғңеҚҺж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

иғңеҚҺж–°жқҗе…·еӨҮеҗҢж—¶жҸҗдҫӣй”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶Іжә¶еүӮгҖҒжә¶иҙЁгҖҒж·»еҠ еүӮдә§е“Ғзҡ„иғҪеҠӣгҖӮе…¬еҸёеҗҢж—¶жӢҘжңү5з§Қз”өи§Јж¶Іжә¶еүӮгҖҒй”Ӯзӣҗе…ӯж°ҹзЈ·й…ёй”Ӯд»ҘеҸҠдәҢж°ҹиҚүй…ёзЎјй…ёй”ӮгҖҒж°ҹиӢҜзӯүдә§е“ҒпјҢеҸҜе®һзҺ°95%д»ҘдёҠеҹәзЎҖеҺҹжқҗж–ҷиҮӘдҫӣпјҢе…·жңүжһҒй«ҳзҡ„дә§дёҡй“ҫй…ҚеҘ—дјҳеҠҝгҖӮ

жҲӘиҮізӣ®еүҚпјҢзҹіеӨ§иғңеҚҺе·Іе»әжҲҗжҠ•дә§еӣәжҖҒе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪ2000еҗЁ/е№ҙпјҢеңЁе»әж¶ІжҖҒе…ӯж°ҹзЈ·й…ёй”Ӯдә§иғҪ10дёҮеҗЁ/е№ҙгҖӮ10дёҮеҗЁ/е№ҙж¶ІжҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЈ…зҪ®йў„и®Ў2023е№ҙ6жңҲе»әжҲҗгҖӮ

дә”гҖҒе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1гҖҒжҠҖжңҜе‘ҲзҺ°еҮәж–°и¶ӢеҠҝ

е…ӯж°ҹзЈ·й…ёй”ӮеҗҲжҲҗжҠҖжңҜе·Із»ҸиҫғдёәжҲҗзҶҹпјҢдҪҶе…¶жҠҖжңҜжү©ж•ЈйҖҹеәҰжҳҺжҳҫеҠ еҝ«пјҢ并е‘ҲзҺ°еҮәж–°зҡ„и¶ӢеҠҝгҖӮж°ҹеҢ–ж°ўжә¶еүӮжі•жҠҖжңҜж–№йқўпјҢдё»иҰҒйӣҶдёӯеңЁејҖеҸ‘еә”з”Ёж–°зҡ„зЈ·жәҗгҖӮеҰӮж—Ҙжң¬зҡ„ж–Ҝжі°жӢүгҖҒжЈ®з”°еҢ–е·Ҙд»ҘеҸҠеӣҪеҶ…и®ёеӨҡз§‘з ”еҚ•дҪҚпјҢзӣ®еүҚйғҪиҮҙеҠӣдәҺзЈ·жәҗзҡ„йҖүжӢ©е’ҢеҲ¶еӨҮз ”з©¶пјҢиҜ•еӣҫд»ҺеҺҹж–ҷжҲ–е·Ҙиүәж–№жі•дёҠеҸ–еҫ—зӘҒз ҙпјӣжӯӨеӨ–еңЁе·ҘиүәиЈ…зҪ®гҖҒзәҜеҢ–жҠҖжңҜж–№йқўпјҢиҜҘжҠҖжңҜжӯЈжңқзқҖиҠӮиғҪгҖҒзҺҜдҝқгҖҒй«ҳж•Ҳзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжңүжңәжә¶еүӮжі•жҠҖжңҜж–№йқўпјҢж—Ҙжң¬зҡ„дёӯеӨ®зЎқеӯҗгҖҒеҫ·еӣҪзҡ„йҮ‘еұһиӮЎд»ҪзӯүдёҖзӣҙеӣҙз»•жңүжңәжә¶еүӮжі•еңЁеҗҲжҲҗе·ҘиүәгҖҒдә§е“ҒзәҜеҢ–зӯүж–№йқўиҝӣиЎҢзі»з»ҹжҖ§з ”究гҖӮеҸҰеӨ–еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеӣҪеҶ…еӨ–дёҖдәӣдјҒдёҡе’Ңз ”з©¶еҚ•дҪҚе·ІзқҖжүӢз ”еҸ‘з”Ёе»үд»·зҡ„ж— жңәй”Ӯзӣҗе’Ңе…ӯж°ҹж°ўй…ёзӣҗеҗҲжҲҗе…ӯж°ҹзЈ·й…ёй”ӮжҠҖжңҜпјҢиҖҢеҰӮдҪ•жңүж•Ҳең°йҮҚеӨҚеҲ©з”Ёеәҹж—§з”өжұ дёӯзҡ„жңүд»·еҖјзү©иҙЁжңӘжқҘдјҡжҲҗдёәж–°зҡ„зғӯзӮ№д№ӢдёҖгҖӮ

2гҖҒеёӮеңәеҸ‘еұ•з©әй—ҙеӨ§

й”Ӯз”өжұ е…·жңүжҳҫи‘—зҡ„жҖ§иғҪдјҳеҠҝпјҢе·Із»Ҹиў«е№ҝжіӣеә”з”ЁдәҺжүӢжңәгҖҒ笔记жң¬з”өи„‘гҖҒж•°з Ғзӣёжңәзӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒгҖӮеҸ—зӣҠдәҺй”Ӯз”өжұ еёӮеңәзҡ„й«ҳжҲҗй•ҝжҖ§пјҢз”өи§Јж¶ІеёӮеңәжңүжңӣе®һзҺ°еҖҚйҖҹеўһй•ҝгҖӮдәҢж¬Ўй”Ӯз”өжұ еә”з”ЁйўҶеҹҹеӨ„дәҺдә§дёҡеҢ–еҲқжңҹпјҢеҜ№й”Ӯз”өжұ зҡ„йңҖжұӮиҝҳжІЎжңүзҲҶеҸ‘пјҢеңЁиЎҢдёҡдә§дёҡеҢ–еҗҺеҸҜиғҪеҮәзҺ°еҮ дҪ•зә§ж•°еўһй•ҝгҖӮ

еҸҰеӨ–пјҢеңЁз”өеҠЁе·Ҙе…·гҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁд»ЈжӯҘиҪҰеҸҠз”өеҠЁиҪ®жӨ…еёӮеңәйўҶеҹҹпјҢзӣ®еүҚдё»иҰҒйҮҮз”Ёй“…жҲ–й•Қж°ўз”өжұ гҖӮй”Ӯз”өжұ жҲҗжң¬зӣёеҜ№иҫғй«ҳпјҢдҪҶз»јеҗҲиҖғиҷ‘з”өжұ дҪҝз”ЁеҜҝе‘ҪгҖҒиЎҢ驶и·қзҰ»гҖҒиҪ»дҫҝжҖ§гҖҒзҫҺи§ӮжҖ§зӯүеӣ зҙ пјҢдё”йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№й”Ӯз”өжұ дјҳзӮ№зҡ„йҖҗжӯҘи®ӨиҜҶпјҢд»ҘеҸҠ规模еҢ–еә”з”ЁеҜјиҮҙжҲҗжң¬дёҚж–ӯдёӢйҷҚпјҢй”Ӯз”өжұ еңЁдёҠиҝ°йўҶеҹҹзҡ„з”ЁйҮҸе°ҶдјҡеӨ§е№…еәҰеўһй•ҝгҖӮиҝ‘еҮ е№ҙпјҢз”өеҠЁиҮӘиЎҢиҪҰеёӮеңәеӣ зҺҜдҝқж„ҸиҜҶеўһејәе‘ҲзҺ°еӨ§е№…еўһй•ҝпјҢиЎҢдёҡжӯЈд»Һй“…з”өжұ еҗ‘й”Ӯз”өжұ иҝҮжёЎпјҢзҹӯжңҹеҶ…е·ІжҲҗдёәжңҖжңүеҸҜиғҪеӨ§йқўз§Ҝеә”з”Ёзҡ„ж–°йўҶеҹҹгҖӮ

3гҖҒд»·ж јеӣһеҪ’зҗҶжҖ§пјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳ

е…ӯж°ҹзЈ·й…ёй”Ӯз»Ҳз«ҜдёӢжёёй”Ӯз”өжұ дё»иҰҒз”ЁдәҺеҠЁеҠӣз”өжұ гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒеӮЁиғҪзӯүйўҶеҹҹпјҢеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪзҡ„еҝ«йҖҹеҸ‘еұ•дёәе…ӯж°ҹзЈ·й…ёй”ӮжҸҗдҫӣеўһйҮҸйңҖжұӮгҖӮиҝ‘5е№ҙеҶ…пјҢй”Ӯз”өжұ дёӢжёёеҗ„йўҶеҹҹеҸ‘еұ•йҖҹеәҰеқҮиҫғеҝ«гҖӮдҪңдёәй”Ӯз”өжұ зҡ„е…ій”®жқҗж–ҷпјҢз”өи§Јж¶Ід»ҘеҸҠе…ӯж°ҹзЈ·й…ёй”ӮеҗҢж ·еҸ—зӣҠдәҺдёӢжёёеҸ‘еұ•гҖӮ2021д»ҘжқҘпјҢдёӢжёёйңҖжұӮдә•е–·ејҸеўһй•ҝпјҢе…ӯж°ҹзЈ·й…ёй”ӮдҫӣдёҚеә”жұӮпјҢиЎҢдёҡжҷҜж°”еәҰй«ҳж¶ЁгҖӮйҡҸзқҖдёӢжёёйңҖжұӮи¶…йў„жңҹеўһй•ҝпјҢе…ӯж°ҹзЈ·й…ёй”ӮдёҖж”№иҝҮеҺ»дә§иғҪиҝҮеү©зҡ„зҠ¶жҖҒпјҢе‘ҲзҺ°еҮәй«ҳејҖе·ҘдёҺдҪҺеә“еӯҳ并еӯҳзҡ„еұҖйқўпјҢйңҖжұӮиҫҫеҲ°еүҚжүҖжңӘжңүзҡ„规模гҖӮ2022е№ҙйҡҸзқҖдёӢжёёз«ҜйңҖжұӮеҮҸејұпјҢе…ӯж°ҹзЈ·й…ёй”Ӯд»·ж јжңүжүҖеӣһиҗҪпјҢпјҢдҪҶзӣ®еүҚе…ӯж°ҹзЈ·й…ёй”Ӯд»Қеұ…й«ҳдҪҚпјҢиЎҢдёҡжҷҜж°”еәҰд»Қиҫғй«ҳжңӘжқҘйҡҸзқҖеёӮеңәеӣһеҪ’зҗҶжҖ§е°ҶдҝқжҢҒеңЁеҗҲзҗҶзҡ„еҢәй—ҙиҝҗиЎҢгҖӮеңЁд»·ж јеӣһеҪ’зҗҶжҖ§зҡ„иҝҮзЁӢдёӯпјҢе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҶ…дјҒдёҡзӣҲеҲ©иғҪеҠӣе°Ҷе‘ҲдёӨжһҒеҲҶеҢ–пјҢдә§й”Җ规模жӣҙеӨ§гҖҒжҲҗжң¬жҺ§еҲ¶иғҪеҠӣжӣҙејәзҡ„дјҒдёҡеңЁеёӮеңәз«һдәүдёӯе°Ҷжӣҙе…·дјҳеҠҝпјҢеёӮеңәд»Ҫйўқе°Ҷеҗ‘зқҖдјҳеҠҝдјҒдёҡиҒҡжӢўпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҗҢж—¶йҡҸзқҖж–°иҝӣзҺ©е®¶зҡ„еҠ е…ҘпјҢдјҒдёҡж јеұҖжҲ–е°ҶеҸ‘з”ҹж”№еҸҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2023-2029е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«е…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢпјҢе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡе‘ЁжңҹеұһжҖ§иҫғејәпјҢд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡеҸ‘еұ•зҺҜеўғгҖҒдә§дёҡй“ҫгҖҒеёӮеңәзҺ°зҠ¶гҖҒз«һдәүж јеұҖеҸҠжңӘжқҘи¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡе…ӯж°ҹзЈ·й…ёй”Ӯдә§йҮҸжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪе…ӯж°ҹзЈ·й…ёй”ӮпјҲLiPF6пјүиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеӣҪеҶ…еҺӮе•Ҷдҫӣз»ҷиғҪеҠӣдёҚж–ӯеўһејәпјҢеёӮеңәд»·ж јжҢҒз»ӯдёӢи·Ң[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)