дёҖгҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡжҰӮеҶө

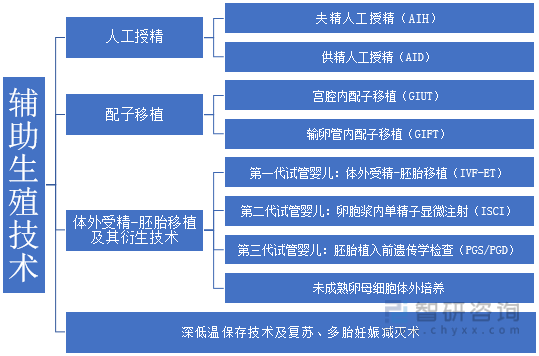

1гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

дәәзұ»иҫ…еҠ©з”ҹж®–жҳҜжҢҮиҝҗз”ЁеҢ»еӯҰжҠҖжңҜе’Ңж–№жі•еҜ№дәәзҡ„еҚөеӯҗгҖҒзІҫеӯҗгҖҒеҸ—зІҫеҚөжҲ–иғҡиғҺиҝӣиЎҢдәәе·Ҙж“ҚдҪңпјҢд»ҘиҫҫеҲ°еҸ—еӯ•зҡ„зӣ®зҡ„гҖӮдёҚеӯ•з—ҮжҢҮдёҖе№ҙд»ҘдёҠжңӘйҮҮеҸ–д»»дҪ•йҒҝеӯ•жҺӘж–ҪпјҢжҖ§з”ҹжҙ»жӯЈеёёиҖҢжІЎжңүжҲҗеҠҹеҰҠеЁ пјҢдё»иҰҒеҲҶдёәеҺҹеҸ‘дёҚеӯ•еҸҠ继еҸ‘дёҚеӯ•гҖӮиҫ…еҠ©з”ҹж®–зҡ„жүӢж®өеҢ…жӢ¬дәәе·ҘеҸ—зІҫгҖҒдҪ“еӨ–еҸ—зІҫгҖҒй…Қеӯҗ移жӨҚд»ҘеҸҠеҗ„з§ҚиЎҚз”ҹжҠҖжңҜпјҢе…¶дёӯдҪ“еӨ–еҸ—зІҫпјҲIVFпјүеңЁдёҚеӯ•дёҚиӮІжІ»з–—жүӢж®өдёӯжңҖеҸ—ж¬ўиҝҺгҖӮ

иҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„дё»иҰҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәәзұ»иҫ…еҠ©з”ҹж®–жҢүжқҗж–ҷеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

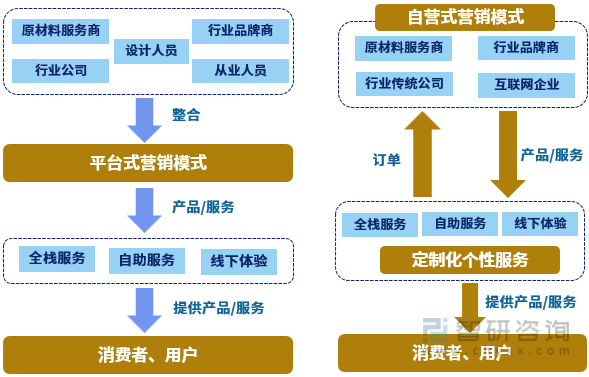

2гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸ

иҫ…еҠ©з”ҹж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸеҢ…жӢ¬е№іеҸ°ејҸе’ҢиҮӘиҗҘејҸдёӨеӨ§зұ»гҖӮе…¶дёӯе№іеҸ°ејҸиҗҘй”ҖжЁЎејҸжҳҜдә’иҒ”зҪ‘дёҺиҫ…еҠ©з”ҹж®–иЎҢдёҡзҡ„дёҠдёӢжёёжё йҒ“ж•ҙеҗҲпјҢд»ҘвҖңдҪҺд»·еҘ—йӨҗ+жңҚеҠЎжүҝиҜә+иҝҮзЁӢзӣ‘жҺ§вҖқзҡ„жЁЎејҸпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣзңҒй’ұгҖҒзңҒж—¶гҖҒзңҒеҠӣзҡ„жңҚеҠЎгҖӮжңӘжқҘпјҢиҫ…еҠ©з”ҹж®–иЎҢдёҡзҡ„зӣҲеҲ©иғҪеҠӣдё»иҰҒе»әз«ӢеңЁиҫ…еҠ©з”ҹж®–еҜ№еҗ„ж–№иө„жәҗзҡ„ж•ҙеҗҲиғҪеҠӣе’ҢеҲӣйҖ еҠӣзҡ„дәӨжҳ“жөҒйҮҸдёҠгҖӮ

иҫ…еҠ©з”ҹж®–иЎҢдёҡз»ҸиҗҘжЁЎејҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡиҝӣе…ҘеЈҒеһ’

пјҲ1пјүз»ҸиҗҘиө„иҙЁеЈҒеһ’

еӣҪ家еҜ№дәҺиҫ…еҠ©з”ҹж®–жңәжһ„зҡ„зӣ‘з®ЎиҫғдёәдёҘж јпјҢзүҢз…§е®Ўжү№е‘Ёжңҹиҫғй•ҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдё»иҰҒеӯҳеңЁдә”зұ»з”ҹж®–зүҢз…§пјҡеӨ«зІҫдәәе·ҘжҺҲзІҫгҖҒдҫӣзІҫдәәе·ҘжҺҲзІҫгҖҒ第дёҖд»ЈиҜ•з®Ўе©ҙе„ҝгҖҒ第дәҢд»ЈиҜ•з®Ўе©ҙе„ҝгҖҒ第дёүд»ЈиҜ•з®Ўе©ҙе„ҝгҖӮдёҖиҲ¬жқҘиҜҙпјҢд»Һз”іиҜ·еҲ°иҺ·еҫ—иҜ•з®Ўе©ҙе„ҝе…ЁзүҢз…§еӨ§зәҰйңҖиҰҒ4-5е№ҙж—¶й—ҙгҖӮе®Ўж…Һзҡ„зүҢз…§е®Ўжү№жөҒзЁӢгҖҒиҫғй•ҝзҡ„зүҢз…§иҺ·еҸ–е‘ЁжңҹеҸҠзЁҖзјәзҡ„зүҢз…§иө„жәҗпјҢе…ұеҗҢжһ„жҲҗиҫ…еҠ©з”ҹж®–иЎҢдёҡзҡ„й«ҳеҮҶе…ҘеЈҒеһ’гҖӮ2007е№ҙпјҢжҲ‘еӣҪжӢҘжңүи®ёеҸҜзүҢз…§зҡ„иҫ…еҠ©з”ҹж®–жңәжһ„е…ұ102家пјҢ并еңЁд№қе№ҙй—ҙеҝ«йҖҹеўһй•ҝиҮі2016е№ҙзҡ„451家гҖӮеңЁжӯӨд№ӢеҗҺж•°йҮҸеўһй•ҝж”ҫзј“гҖӮжӯӨеӨ–пјҢйүҙдәҺжҲ‘еӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡд»ҚеӨ„дәҺеҸ‘еұ•ж—©жңҹйҳ¶ж®өпјҢе…·еӨҮдё°еҜҢз»ҸйӘҢзҡ„еҢ»жҠӨдәәе‘ҳж•°йҮҸзЁҖе°‘пјҢиҖҢеҹ№е…»дјҳиҙЁеҢ»з–—еӣўйҳҹеҗҢж ·йңҖиҰҒиҫғй•ҝзҡ„е‘ЁжңҹдёҺе……и¶ізҡ„иө„жәҗпјҢиҝҷдәӣйғҪжҲҗдёәйҳ»зўҚдјҒдёҡиҝӣе…ҘдёҺ规模жү©еј зҡ„еӣ зҙ гҖӮ

пјҲ2пјүжҠҖжңҜеЈҒеһ’

дәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡжҠҖжңҜеҗ«йҮҸиҰҒжұӮй«ҳпјҢдё»иҰҒиЎЁзҺ°еңЁй«ҳзҹҘиҜҶй«ҳеұӮж¬ЎдәәжүҚе’Ңй«ҳж–°жҠҖжңҜж–№йқўгҖӮдәәзұ»иҫ…еҠ©з”ҹж®–жҳҜдёҖз§ҚзҹҘиҜҶеҜҶйӣҶгҖҒжҠҖжңҜеҗ«йҮҸй«ҳгҖҒеӨҡеӯҰ科й«ҳеәҰз»јеҗҲдә’зӣёжё—йҖҸзҡ„ж–°е…ҙдә§дёҡгҖӮ

пјҲ3пјүдәәжүҚеЈҒеһ’

дәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜеҜ№дәәжүҚиҰҒжұӮиҫғй«ҳпјҢиҖҢжҲ‘еӣҪдәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜдәәжүҚзӣёеҜ№еҢ®д№ҸпјҢзјәд№ҸдәәжүҚж”ҜжҢҒзҡ„дјҒдёҡеӨ§еӨҡдёҚдјҡеңЁиЎҢдёҡжңүжүҖдҪңдёәгҖӮ

пјҲ4пјүиө„йҮ‘еЈҒеһ’

дәәзұ»иҫ…еҠ©з”ҹж®–жҳҜеӨҡеӯҰ科结еҗҲзҡ„дә§зү©пјҢйңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘгҖӮзӣ®еүҚпјҢе…ЁзҗғеңЁз”ҹзү©жҠҖжңҜйўҶеҹҹзҡ„дә§е“Ғз ”еҸ‘жҲҗеҠҹзҺҮд»…дёә30%гҖӮеӨ§йҮҸз ”еҸ‘йғҪд»ҘеӨұиҙҘе‘Ҡз»ҲпјҢеӨұиҙҘзҡ„йЎ№зӣ®дёӯпјҢжҜҒзҒӯжҖ§зҡ„жү“еҮ»йҖҡеёёеҸ‘з”ҹеңЁеӨ§йҮҸж—¶й—ҙе’ҢйҮ‘й’ұе·Із»ҸжҠ•е…Ҙзҡ„з ”еҸ‘еҗҺжңҹпјҢеҚідёҙеәҠиҜ•йӘҢеҷЁгҖӮеҜ№дәҺзјәд№Ҹиө„йҮ‘е®һеҠӣзҡ„дјҒдёҡжқҘиҜҙпјҢиҙёз„¶иҝӣе…ҘиҜҘиЎҢдёҡеҸҜиғҪдјҡйҒӯйҒҮиҮҙе‘Ҫжү“еҮ»гҖӮ

4гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҫ…еҠ©з”ҹж®–жңҚеҠЎеҝ«йҖҹеҸ‘еұ•пјҢиҝҮзЁӢдёӯеҪўжҲҗдәҶжҜ”иҫғе®Ңе–„зҡ„дә§дёҡй“ҫпјҡдёҠжёёйўҶеҹҹеҢ…жӢ¬иҫ…еҠ©з”ҹж®–иҚҜзү©гҖҒжЈҖйӘҢиҜ•еүӮгҖҒеҷЁжў°дҫӣеә”е•ҶпјҢдё»иҰҒз”ұеӨ–дјҒеҜЎеӨҙеһ„ж–ӯпјҢеӣҪдә§жӣҝд»ЈпјӣдёӯжёёзҺҜиҠӮдё»дҪ“дёәиҫ…еҠ©з”ҹж®–жңҚеҠЎжҸҗдҫӣе•ҶпјҢеҢ…жӢ¬е…¬з«ӢеҢ»з–—жңәжһ„дёҺз§Ғз«ӢеҢ»з–—жңәжһ„зӯүпјҢз”ұдәҺдёӯеӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡеҸ‘еұ•жңҹиҫғзҹӯпјҢдё”еҢ»з–—еұһжҖ§ејәгҖҒеЈҒеһ’иҫғй«ҳпјҢеҸ—ж”ҝзӯ–дёҘж јжҺ§еҲ¶пјҢзӣ®еүҚд»Ҙе…¬з«ӢеҢ»з–—жңәжһ„дёәдё»пјҢдҫӣз»ҷдёҚи¶іпјҢеёӮеңәеҲҶж•ЈпјӣдёӢжёёж¶үеҸҠиҫ…еҠ©з”ҹж®–иЎҢдёҡзӣёе…ізҡ„е№іеҸ°жңәжһ„еҸҠжҺҘеҸ—дәәе·ҘжҺҲзІҫе’ҢиҜ•з®Ўе©ҙе„ҝIVFжңҚеҠЎзҡ„жӮЈиҖ…гҖӮ

дәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

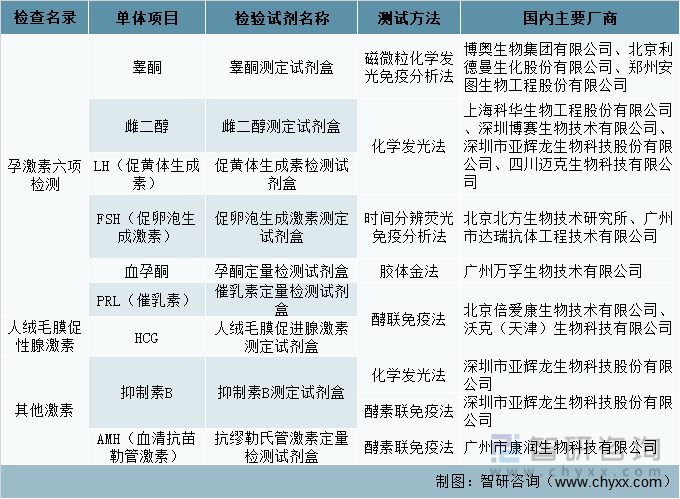

иҫ…еҠ©з”ҹж®–жңҜеүҚжЈҖжөӢзҡ„йЎ№зӣ®з§Қзұ»з№ҒеӨҡпјҢжүҖйңҖзҡ„жЈҖжөӢиҜ•еүӮд№ҹеӨҡз§ҚеӨҡж ·гҖӮе…¶дёӯпјҢд»Ҙеҗ„йЎ№еҰҮ科еҶ…еҲҶжіҢжЈҖжҹҘдёәдё»пјҢдё»иҰҒеҢ…ж¶өеӯ•жҝҖзҙ е…ӯйЎ№жЈҖжөӢгҖҒдәәз»’жҜӣиҶңдҝғжҖ§и…әжҝҖзҙ жЈҖжөӢе’Ңе…¶д»–жЈҖжөӢйЎ№зӣ®пјҢжЈҖжөӢеҚөе·ўзҡ„еӮЁеӨҮе’ҢеҸҚеә”иғҪеҠӣпјҢжҳҜжІ»з–—дёӯиҮіе…ійҮҚиҰҒзҡ„зҺҜиҠӮгҖӮзӣ®еүҚиҫ…еҠ©з”ҹж®–жңҜеүҚзӣёе…іжЈҖжөӢиҜ•еүӮе·Іе®һзҺ°е…ЁйқўеӣҪдә§еҢ–пјҢеӣҪеҶ…дё»иҰҒзҡ„иҜ•еүӮз”ҹдә§е•ҶеҢ…жӢ¬ж·ұеңідәҡиҫүйҫҷгҖҒеҢ—дә¬еҢ—ж–№з”ҹзү©гҖҒе№ҝе·һдёҮеӯҡз”ҹзү©гҖҒеҢ—дә¬еҚҡеҘҘз”ҹзү©зӯүеӨҡ家дёҠеёӮжҲ–йқһдёҠеёӮдјҒдёҡгҖӮ

иҫ…еҠ©з”ҹж®–дё»иҰҒжЈҖжөӢиҜ•еүӮеҸҠеӣҪеҶ…дё»иҰҒз”ҹдә§е•Ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

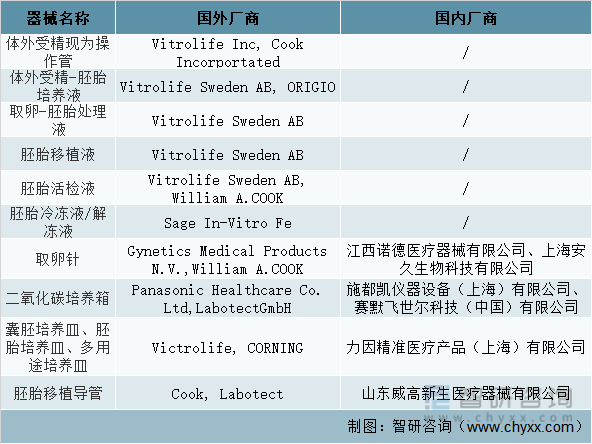

еңЁиҫ…еҠ©з”ҹж®–жІ»з–—е‘Ёжңҹзҡ„еҗ„дёӘжӯҘйӘӨдёӯпјҢйғҪж¶үеҸҠдәҶеӨҡз§Қе“Ғзұ»зҡ„еҢ»з–—еҷЁжў°пјҢжҢүз…§дә§е“ҒжҖ§иҙЁпјҢеҸҜеӨ§иҮҙеҲҶдёәж¶ІдҪ“зұ»е’Ңж“ҚдҪңзұ»дә§е“ҒгҖӮж¶ІдҪ“зұ»дә§е“Ғдё»иҰҒеҢ…жӢ¬еҸ–еҚөеҸ–зІҫгҖҒй…ҚеӯҗеӨ„зҗҶе’Ңеҹ№е…»зӯүжӯҘйӘӨдёӯж¶үеҸҠеҲ°зҡ„еҸ–зІҫж¶ІгҖҒеҸ–еҚөж¶ІгҖҒеҹ№е…»ж¶ІгҖҒ移жӨҚж¶Іе’Ңжҙ»жЈҖж¶Ізӯүдә§е“ҒгҖӮж“ҚдҪңзұ»дә§е“ҒеҢ…жӢ¬еҸ–еҚөй’ҲгҖҒжҳҫеҫ®жіЁе°„й’ҲгҖҒиғҡиғҺ移жӨҚеҜјз®ЎгҖҒеҹ№е…»зҡҝгҖҒжҳҫеҫ®жіЁе°„жҳҫеҫ®й•ңгҖҒиғҡиғҺеҹ№е…»з®ұзӯүзӣёе…іжүӢжңҜеҷЁжў°е’Ңдё“дёҡи®ҫеӨҮгҖӮз”ұдәҺзӣёе…іеҷЁжў°еҜ№иҫ…еҠ©з”ҹж®–жүӢжңҜзҡ„жҲҗеҠҹзҺҮжңүзқҖзӣҙжҺҘеҪұе“ҚпјҢжүҖд»ҘжҲ‘еӣҪзӣ‘з®ЎйғЁй—ЁеҜ№еҷЁжў°зҡ„з®ЎеҲ¶еҚҒеҲҶдёҘи°ЁпјҢе®ЎиҜ„иҝҮзЁӢиҫғж…ўпјҢеҠ дёҠдә§е“Ғзҡ„жҠҖжңҜйҡҫзӮ№иҫғй«ҳпјҢзӣ®еүҚд»Қд»ҘеҸ‘еұ•иҫғж—©гҖҒжҠҖжңҜиҫғжҲҗзҶҹзҡ„еӨ–иө„еҺӮе•Ҷдёәдё»пјҢеҰӮзҫҺеӣҪCookгҖҒз‘һе…ёVitrolifeгҖҒиӢұеӣҪWallaceгҖҒдё№йәҰORIGIOзӯүз”ҹдә§е•ҶеҚ жҚ®дәҶеӨ§йҮҸзҡ„еёӮеңәд»ҪйўқгҖӮжҲ‘еӣҪеҸ–еҫ—жіЁеҶҢиҜҒзҡ„еӣҪдә§ж“ҚдҪңзұ»дә§е“Ғдё»иҰҒдёәв… зұ»гҖҒв…Ўзұ»еҢ»з–—еҷЁжў°пјҢеҢ…жӢ¬зІҫеӯҗйҮҮж ·з®ЎгҖҒзІҫж¶Іжҙ—ж¶Өж¶ІгҖҒж— иҸҢеҸ–еҚөй’ҲгҖҒиғҡиғҺжҙ»жЈҖй’ҲгҖҒиғҡиғҺ移жӨҚеҜјз®ЎзӯүпјҢдё»иҰҒдјҒдёҡжңүжұҹиҘҝиҜәеҫ·еҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸёгҖҒдёҠжө·е®үд№…з”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸёгҖҒеұұдёңеЁҒй«ҳж–°з”ҹеҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸёзӯүгҖӮв…ўзұ»еҢ»з–—еҷЁжў°еҰӮеҹ№е…»ж¶Ізӯүй…Қж–№пјҢз”ұдәҺиҰҒжұӮиҫғй«ҳпјҢзӣ®еүҚеӣҪеҶ…иҝҳжІЎжңүиҺ·жү№зҡ„еҺӮе•ҶгҖӮ

иҫ…еҠ©з”ҹж®–зӣёе…іеҢ»з–—еҷЁжў°еҸҠз”ҹдә§е•Ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

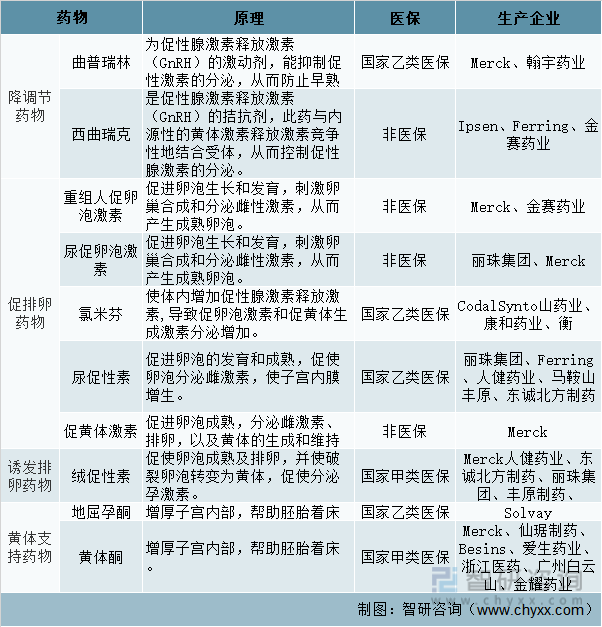

еңЁиҫ…еҠ©з”ҹж®–зҡ„ж•ҙдёӘиҝҮзЁӢдёӯпјҲеҢ…жӢ¬дәәе·ҘжҺҲзІҫе’ҢиҜ•з®Ўе©ҙе„ҝпјүпјҢеқҮйңҖиҰҒеҜ№еә”зҡ„иҚҜзү©иҝӣиЎҢжңүж•Ҳең°ж”ҜжҢҒгҖӮеёёз”Ёзҡ„иҫ…еҠ©з”ҹж®–зұ»иҚҜзү©дё»иҰҒеҲҶдёәеӣӣзұ»пјҡйҷҚи°ғиҠӮиҚҜзү©пјҲжӣІжҷ®з‘һжһ—гҖҒиҘҝжӣІз‘һе…ӢпјүгҖҒдҝғжҺ’еҚөиҚҜзү©пјҲдҝғеҚөжіЎжҝҖзҙ гҖҒж°ҜзұіиҠ¬гҖҒдҝғй»„дҪ“жҝҖзҙ гҖҒе°ҝдҝғжҖ§зҙ пјүгҖҒиҜұеҸ‘жҺ’еҚөиҚҜзү©пјҲз»’дҝғжҖ§зҙ пјүе’Ңй»„дҪ“ж”ҜжҢҒиҚҜзү©пјҲең°еұҲеӯ•й…®гҖҒй»„дҪ“й…®пјүгҖӮ2021е№ҙ8жңҲ23ж—ҘпјҢеӣҪ家еҢ»дҝқеұҖеҸ‘еёғдәҶгҖҠеӣҪ家еҢ»з–—дҝқйҡңеұҖеҜ№еҚҒдёүеұҠе…ЁеӣҪдәәеӨ§еӣӣж¬Ўдјҡ议第5581еҸ·е»әи®®зҡ„зӯ”еӨҚгҖӢпјҢжҳҺзЎ®жҢҮеҮәпјҢе°Ҷз¬ҰеҗҲжқЎд»¶зҡ„з”ҹиӮІж”ҜжҢҒиҚҜзү©жәҙйҡҗдәӯгҖҒжӣІжҷ®з‘һжһ—гҖҒж°ҜзұіиҠ¬зӯүдҝғжҺ’еҚөиҚҜе“Ғзәіе…Ҙж”Ҝд»ҳиҢғеӣҙгҖӮиҮіжӯӨпјҢиҰҶзӣ–ARTе…Ёе‘Ёжңҹзҡ„йҷҚи°ғиҠӮиҚҜзү©гҖҒдҝғжҺ’еҚөиҚҜзү©гҖҒиҜұеҸ‘жҺ’еҚөиҚҜзү©еҸҠй»„дҪ“ж”ҜжҢҒиҚҜзү©еҢ»дҝқеқҮжңүиҰҶзӣ–гҖӮ

иҫ…еҠ©з”ҹж®–иҚҜзү©пјҲйғЁеҲҶпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

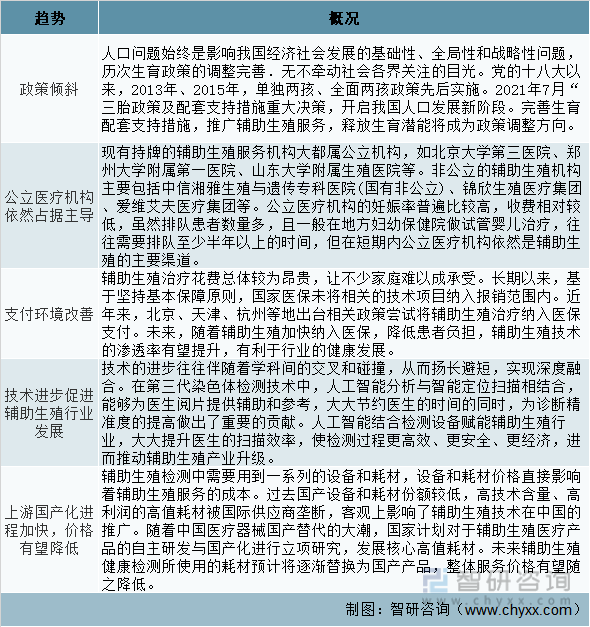

5гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡж”ҝзӯ–зҺҜеўғ

вҖңдёүеӯ©вҖқж”ҝзӯ–еҸҠй…ҚеҘ—жҺӘж–ҪеҮәеҸ°еҗҺпјҢз”ҹиӮІй—®йўҳж„ҲеҸ‘еј•иө·еӣҪ家дёҺзӨҫдјҡе…іжіЁгҖӮдәӢе®һдёҠпјҢиҝҮеҺ»еҮ е№ҙй—ҙпјҢеӣҪ家已йҖҗжӯҘж”ҫејҖеҜ№иҫ…еҠ©з”ҹж®–йўҶеҹҹзҡ„з®ЎжҺ§пјҢ并еҮәеҸ°дәҶзі»еҲ—еј•еҜјжҖ§ж–Ү件пјҢдёәжҲ‘еӣҪиҫ…еҠ©з”ҹж®–жңҚеҠЎзҡ„ејҖеұ•еҸҠзӣёе…ідә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдјҳиүҜзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ2022е№ҙеҢ—дә¬еҢ»дҝқеұҖжҸҗеҮәе°Ҷдәәе·ҘеҸ—зІҫгҖҒиғҡиғҺ移жӨҚзӯү16йЎ№иҫ…еҠ©з”ҹж®–жҠҖжңҜзәіе…ҘеҢ—дә¬еҢ»дҝқпјӣ银е·қеҚ«еҒҘ委д№ҹжҸҗеҮәеҜ№зү№ж®Ҡ家еәӯдёӯе№ҙйҫ„дёә40-49еІҒзҡ„еҘіжҖ§пјҢзЎ®йңҖиҰҒе®һж–Ҫиҫ…еҠ©з”ҹж®–жҠҖжңҜеҶҚз”ҹиӮІзҡ„з»ҷдәҲ6дёҮе…ғз”ҹиӮІиЎҘиҙҙпјӣ2023е№ҙ2жңҲеӣҪ家еҢ»дҝқеұҖзӯ”еӨҚпјҢе°ҶйҖҗжӯҘжҠҠйҖӮе®ңзҡ„иҫ…еҠ©з”ҹж®–жҠҖжңҜзәіе…ҘеҢ»дҝқпјҢ并鼓еҠұдёӯеҢ»еҢ»йҷўејҖи®ҫдјҳз”ҹдјҳиӮІй—ЁиҜҠпјҢжҸҗдҫӣдёҚеӯ•дёҚиӮІиҜҠз–—жңҚеҠЎгҖӮйҡҸзқҖеҗ„ең°еҢ»дҝқеұҖе’Ңе•ҶдёҡеҢ»дҝқйҖҗжӯҘиҰҶзӣ–пјҢиҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„жё—йҖҸзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–Үж‘ҳиҮӘпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒдәәзұ»иҫ…еҠ©з”ҹж®–еёӮеңә规模

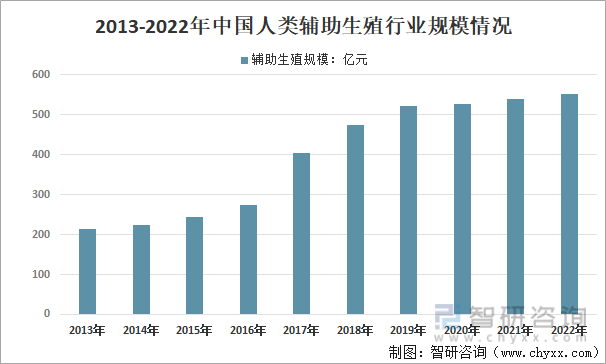

иҫ…еҠ©з”ҹж®–жҠҖжңҜеңЁдёӯеӣҪиө·жӯҘжҷҡгҖҒеҸ‘еұ•еҝ«пјҢз»ҸеҺҶдёүеҚҒеӨҡе№ҙеҸ‘еұ•пјҢе·Іиө°еңЁеӣҪйҷ…з”ҹж®–еҢ»еӯҰйўҶеҹҹеүҚеҲ—пјҢзӣёе…іи§„е®ҡд№ҹйҖҗжёҗиҗҪе®һгҖҒе®Ңе–„гҖҒз»ҶеҢ–пјҢиҫ…еҠ©з”ҹж®–иЎҢдёҡйҡҸзқҖз”ҹиӮІж”ҝзӯ–зҡ„ж”ҫжқҫиҖҢдёҚж–ӯеҸ‘еұ•гҖӮеңЁз”ҹиӮІзҺҮдҪҺиҝ·гҖҒиӮІйҫ„еҰҮеҘіи§„жЁЎдёӢйҷҚгҖҒеҮәз”ҹдәәеҸЈдёӢж»‘иғҢжҷҜдёӢжҸҗеҮәжҺЁеҠЁиҫ…еҠ©з”ҹж®–жҠҖжңҜеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮдёҖж–№йқўпјҢд»ҺеӣҪ家жҲҳз•Ҙи§’еәҰпјҢз¬ҰеҗҲжҲ‘еӣҪдјҳеҢ–з”ҹиӮІж”ҜжҢҒжүӢж®өзҡ„зӣ®зҡ„пјӣеҸҰдёҖж–№йқўпјҢйҖҡиҝҮжҸҗдҫӣе’ҢжҺЁе№ҝиҫ…еҠ©з”ҹж®–жҠҖжңҜпјҢдёҚеӯ•е®¶еәӯзҡ„жұӮеӯҗж„ҝжңӣеҫ—еҲ°ж»Ўи¶ігҖӮйҡҸзқҖеҗ„ең°з§ҜжһҒжҺЁеҠЁиҫ…еҠ©з”ҹж®–иЎҘиҙҙиҗҪең°пјҢиҫ…еҠ©з”ҹж®–еҗҲзҗҶйңҖжұӮдёҚж–ӯйҮҠж”ҫгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдәәзұ»иҫ…еҠ©з”ҹж®–еёӮеңә规模зәҰдёә551.68дәҝе…ғгҖӮ

2013-2022е№ҙдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒйқўдёҙзҡ„жңәйҒҮ

пјҲ1пјүиЎҢдёҡйңҖжұӮе·ЁеӨ§

иЎҢдёҡйңҖжұӮе°ҶйҡҸзқҖдёҚеӯ•з—ҮжӮЈз—…зҺҮдёҚж–ӯжҸҗеҚҮгҖҒдәҢиғҺдёүиғҺж”ҝзӯ–зҡ„еј•еҜјжҺЁеҠЁгҖҒе№іеқҮз”ҹиӮІе№ҙйҫ„еўһеҠ гҖҒз”ҹжҙ»ж–№ејҸдёҚеҒҘеә·е’ҢзҺҜеўғзҡ„жұЎжҹ“еўһеҠ гҖӮжңӘжқҘеӣҪеҶ…дјҒдёҡжҠҖжңҜз ”еҸ‘зҡ„зӘҒз ҙпјҢйҷҚдҪҺиҫ…еҠ©з”ҹж®–зҡ„жІ»з–—жҲҗжң¬пјҢи®©жӣҙеӨҡдёҚеӯ•дёҚиӮІзҫӨдҪ“йҖүжӢ©иҫ…еҠ©з”ҹж®–пјҢй©ұеҠЁиЎҢдёҡжҢҒз»ӯеҸ‘еұ•еЈ®еӨ§гҖӮ

пјҲ2пјүдә§дёҡеҚҮзә§жңәйҒҮж°‘иҗҘеҙӣиө·пјҢеҪўжҲҗе·®ејӮеҢ–з»ҸиҗҘ

жҲ‘еӣҪиҫ…еҠ©з”ҹж®–ж”ҝзӯ–зҡ„дёҘж јз®ЎжҺ§еҜјиҮҙеёӮеңәдҫӣдёҚеә”жұӮзҡ„зҠ¶жҖҒпјҢиҝ‘е№ҙжқҘж”ҝеәңеҜ№е·ІйҖӮеҪ“ж”ҫе®Ҫиҫ…еҠ©з”ҹж®–зҡ„з®ЎзҗҶпјҢи®©ж°‘иҗҘдјҒдёҡйҖҗжӯҘиҝӣе…ҘеёӮеңәпјҢж°‘иҗҘдјҒдёҡеҸҜд»ҘжҝҖжҙ»ж•ҙдёӘеёӮеңәзҡ„еҠЁеҠӣпјҢж„ҝж„Ҹй«ҳжәўд»·жӢӣзәіжӣҙдјҳз§Җзҡ„еҢ»еёҲпјҢжү“йҖ е“ҒзүҢеЈ°жңӣдҝЎиӘүеҸҠе»әз«ӢиүҜеҘҪиғҢд№Ұеҗёеј•ж¶Ҳиҙ№зҫӨдҪ“пјҢиҝҳиғҪжҸҗдҫӣжӣҙеҠ е®ҡеҲ¶еҢ–зҡ„жІ»з–—ж–№жЎҲе’ҢиүҜеҘҪзҡ„жңҚеҠЎдҪ“йӘҢпјҢдёәеёӮеңәзҡ„дҫӣз»ҷз«ҜжҸҗдҫӣдҝқйҡңпјҢй©ұеҠЁиЎҢдёҡиүҜжҖ§еҸ‘еұ•гҖӮ

2гҖҒйқўдёҙзҡ„жҢ‘жҲҳ

пјҲ1пјүиҫ…еҠ©з”ҹж®–жңәжһ„еҢәеҹҹеҲҶеёғдёҚеқҮ

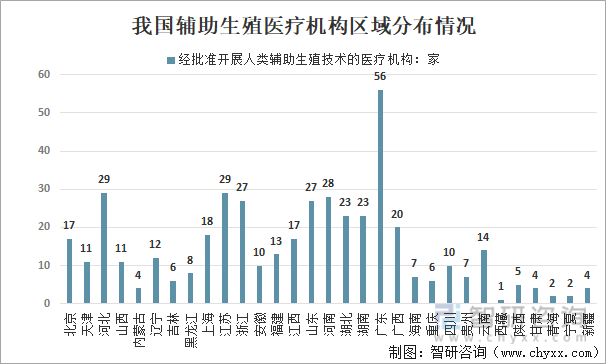

еёӮеңәз«ҜзңӢпјҢиҫ…еҠ©з”ҹж®–жңәжһ„ж•°йҮҸе’ҢиҙЁйҮҸеҲҶеёғдёҚеқҮпјҢе‘ҲзҺ°вҖңдёңеҚ—ејәдәҺиҘҝеҢ—гҖҒжІҝжө·еӨҡдәҺеҶ…йҷҶвҖқзү№еҫҒгҖӮе№ҝдёңжү№еҮҶзҡ„иҫ…еҠ©з”ҹж®–жңәжһ„жңү56家пјҢжҺ’еҗҚе…ЁеӣҪ第дёҖдҪҚпјӣжҺ’еҗҚйқ еүҚзҡ„иҝҳжңүжұҹиӢҸгҖҒжІіеҢ—гҖҒжІіеҚ—гҖҒжөҷжұҹгҖҒеұұдёңзӯүпјҢеӨ§йғҪдҪҚдәҺдёңйғЁең°еҢәпјӣиҖҢиҘҝи—ҸгҖҒе®ҒеӨҸгҖҒйқ’жө·зӯүиҘҝйғЁең°еҢәд»…1-2家гҖӮиҙЁйҮҸзңӢпјҢеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝдёңзӯүжІҝжө·еҸ‘иҫҫеҢәеҹҹзҡ„дёҙеәҠз»ҸйӘҢгҖҒдәәжүҚеӮЁеӨҮгҖҒеҢ»з–—иө„жәҗй…ҚзҪ®е’ҢжҠҖжңҜжңҚеҠЎеӨ„дәҺзӣёеҜ№йўҶе…Ҳж°ҙе№іпјҢжүҝжӢ…зқҖйғЁеҲҶеӨ–ең°з–‘йҡҫйҮҚз—ҮжӮЈиҖ…зҡ„иҜҠз–—д»»еҠЎгҖӮиҖҢз”ҳиӮғгҖҒйқ’жө·гҖҒе®ҒеӨҸзӯүең°жҠҖжңҜиө„жәҗжҖ»йҮҸзӣёеҜ№дёҚи¶іпјҢжңҚеҠЎиҙЁйҮҸжңүеҫ…жҸҗй«ҳпјҢз”ұдәҺзјәд№ҸдјҳиҙЁиҫ…еҠ©з”ҹж®–еҢ»з–—иө„жәҗпјҢйғЁеҲҶжӮЈиҖ…еҸӘиғҪйҖүжӢ©и·ЁеҢәеҹҹжІ»з–—пјҢдёҖж–№йқўпјҢеўһеҠ жІ»з–—жҲҗжң¬пјӣеҸҰдёҖж–№йқўпјҢжӮЈиҖ…иө„жәҗжөҒеӨұпјҢйҡҫд»Ҙж”Ҝж’‘еҪ“ең°иҫ…еҠ©з”ҹж®–иЎҢдёҡеҸ‘еұ•гҖӮ

жҲ‘еӣҪиҫ…еҠ©з”ҹж®–еҢ»з–—жңәжһ„еҢәеҹҹеҲҶеёғжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҚ«еҒҘ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүиҫ…еҠ©з”ҹж®–йўҶеҹҹйЎ¶еұӮи®ҫи®Ўе°ҡдёҚе®Ңе–„

第дёүгҖҒеӣӣд»ЈиҜ•з®Ўе©ҙе„ҝгҖҒд»Јеӯ•зӯүйўҶеҹҹеӨ„жі•еҫӢзҒ°иүІең°еёҰпјҢеҚ•иә«еҘіжҖ§еҶ»еҚөе°ҡжңӘеҪўжҲҗзӨҫдјҡе…ұиҜҶгҖӮдёҖж–№йқўпјҢиҜ•з®Ўе©ҙе„ҝзҡ„иЎҚз”ҹжҠҖжңҜпјҢеҢ…жӢ¬з¬¬дёүгҖҒеӣӣд»ЈиҜ•з®Ўе©ҙе„ҝгҖҒд»Јеӯ•зӯүйўҶеҹҹеӯҳеңЁжі•еҫӢз©әзјәпјҢзјәд№ҸдҪ“зі»еҢ–规е®ҡгҖӮжҲ‘еӣҪеңЁ2001е№ҙе°ұйўҒеёғиҫ…еҠ©з”ҹж®–зҡ„жҠҖжңҜ规иҢғе’Ңз®ЎзҗҶеҠһжі•пјҢжҳҺ确规е®ҡеҢ»еҠЎдәәе‘ҳдёҚеҫ—е®һж–Ҫд»Јеӯ•жҠҖжңҜпјҢдҪҶзјәд№Ҹзӣёе…іжі•еҫӢжқЎдҫӢж”ҜжҢҒпјҢз”ұдәҺдёҚеӯ•дәәж•°еўһеҠ гҖҒеӨұзӢ¬е®¶еәӯеўһеӨҡпјҢд»Јеӯ•йңҖжұӮеўһеҠ пјҢдҝғдҪҝең°дёӢдәӨжҳ“еҮәзҺ°пјҢеёӮеңәд№ұиұЎйў‘еҮәпјҢдёҺд»Јеӯ•зӣёе…ізҡ„еҲӨеҶіжЎҲдҫӢж•°дёҚж–ӯеўһеҠ пјҢең°дёӢд»Јеӯ•дә§дёҡд»ҚеӯҳгҖӮеҸҰдёҖж–№йқўпјҢй’ҲеҜ№иҫ…еҠ©з”ҹж®–жҳҜеҗҰйҖӮз”ЁеҚ•иә«еҘіжҖ§зҡ„й—®йўҳпјҢд»Қжңүдәүи®®гҖӮжҲ‘еӣҪгҖҠдәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜ规иҢғгҖӢжҸҗеҲ°пјҢзҰҒжӯўз»ҷдёҚз¬ҰеҗҲеӣҪ家дәәеҸЈе’Ңи®ЎеҲ’з”ҹиӮІжі•и§„е’ҢжқЎдҫӢ规е®ҡзҡ„еӨ«еҰҮе’ҢеҚ•иә«еҰҮеҘіе®һж–Ҫиҫ…еҠ©з”ҹж®–жҠҖжңҜгҖӮеӣҪйҷ…еҜ№жҜ”зңӢпјҢиҘҝж–№и®ёеӨҡеӣҪ家йғҪе…Ғи®ёеҚ•иә«еҘіжҖ§дҪҝз”Ёиҫ…еҠ©з”ҹж®–жҠҖжңҜпјҢеҢ…жӢ¬дҪҝз”ЁзІҫеӯҗеә“гҖҒеҶ»еҚөзӯүпјҢи®ӨдёәиҝҷжҳҜеҘіжҖ§дҝқеӯҳз”ҹиӮІиғҪеҠӣзҡ„жүӢж®өгҖӮиҝ‘е№ҙпјҢйҡҸзқҖз»ҸжөҺгҖҒзӨҫдјҡгҖҒжҠҖжңҜдёҚж–ӯеҸҳеҢ–пјҢдәә们з”ҹиӮІи§ӮеҝөжӣҙеҠ ејҖж”ҫпјҢжҲ‘еӣҪеӨ§йҫ„еҚ•иә«еҘіжҖ§дҪҝз”Ёиҫ…еҠ©з”ҹж®–жҠҖжңҜйңҖжұӮеўһеҠ гҖӮдҪҶз”ұдәҺеӣҪеҶ…зҰҒжӯўеҚ•иә«еҘіжҖ§е®һж–Ҫиҫ…еҠ©з”ҹж®–жҠҖжңҜпјҢдёҖдәӣеҚ•иә«еҘіжҖ§еҸӘеҘҪйҖүжӢ©ж”Ҝд»ҳй«ҳжҳӮиҙ№з”ЁеңЁеӣҪеӨ–еҶ»еҚөгҖӮ

пјҲ3пјүжІ»з–—жҲҗеҠҹзҺҮжңүеҫ…жҸҗеҚҮпјҢзӣёе…іеҷЁжў°иҮӘдё»з ”еҸ‘иғҪеҠӣдёҚи¶і

жҠҖжңҜз«ҜзңӢпјҢиҫ…еҠ©з”ҹж®–жҠҖжңҜд»ҚйңҖеҸ‘еұ•пјҢд»ҘдҝқиҜҒжӣҙеӨҡеӨ§йҫ„жӮЈиҖ…жІ»з–—жҲҗеҠҹзҺҮпјӣеҸҰдёҖж–№йқўпјҢдёҠжёёеҷЁжў°иҮӘдё»з ”еҸ‘иғҪеҠӣжңүеҫ…жҸҗеҚҮгҖӮиҝ‘е№ҙпјҢжҲ‘еӣҪиҫ…еҠ©з”ҹж®–жҠҖжңҜдёҚж–ӯеҲӣж–°пјҢдҪҶз”ұдәҺзӣ®еүҚжҲ‘еӣҪжӮЈиҖ…д»Ҙ35еІҒд»ҘдёӢдёәдё»пјҢиҮӘиә«жІ»з–—жқЎд»¶еҘҪпјҢдёҖе®ҡзЁӢеәҰжҸҗй«ҳдәҶжҲҗеҠҹзҺҮгҖӮжңӘжқҘпјҢйҡҸзқҖиӮІйҫ„еҰҮеҘій«ҳйҫ„еҢ–пјҢй«ҳйҫ„жӮЈиҖ…йҖҗжёҗжҲҗдёәиҫ…еҠ©з”ҹж®–жІ»з–—зҡ„дё»еҠӣпјҢвҖңиҺ·еҚөеӨұиҙҘвҖқгҖҒвҖңеҸҚеӨҚз§ҚжӨҚеӨұиҙҘвҖқзӯүй—®йўҳйҡҫд»ҘйҒҝе…ҚпјҢд»ҺеҸ–еҚөйҳ¶ж®өеҲ°з§»жӨҚйҳ¶ж®өжІ»з–—жҲҗеҠҹзҺҮжңүдёӢйҷҚеҺӢеҠӣпјҢиҫ…еҠ©з”ҹж®–жІ»з–—жҠҖжңҜе’ҢжүӢж®өйңҖеҚҮзә§е’ҢдјҳеҢ–пјҢд»Ҙж»Ўи¶іжӣҙеӨҡеӨ§йҫ„жӮЈиҖ…жІ»з–—йңҖжұӮгҖӮ第дәҢпјҢиҫ…еҠ©з”ҹж®–еҢ»з–—дә§е“ҒиҮӘдё»з ”еҸ‘иғҪеҠӣдёҚи¶іпјҢдёҠжёёзӣёе…іеҷЁжў°дёӯпјҢиҝӣеҸЈе“ҒзүҢд»ҚеҚ дё»еҜјпјҢеӣҪеҶ…еңЁж–°жҠҖжңҜгҖҒйўҶеҹҹз ”еҸ‘зҡ„зЁӢеәҸз№ҒзҗҗпјҢеүҚжңҹз”іжҠҘйҳ¶ж®өе°ұеӯҳеңЁеұӮеұӮе…іеҚЎпјҢж•ҲзҺҮдҪҺпјҢз ”еҸ‘гҖҒеҲӣж–°зҡ„ж—¶й—ҙжҲҗжң¬й«ҳпјҢиҮӘдё»з ”еҸ‘еҠЁеҠӣдёҚи¶ігҖӮ

еӣӣгҖҒдәәзұ»иҫ…еҠ©з”ҹж®–еёӮеңәз«һдәүж јеұҖ

жҲ‘еӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡе®Ўжү№дёҘж јпјҢзүҢз…§еЈҒеһ’й«ҳгҖӮжҲ‘еӣҪиҫ…еҠ©з”ҹж®–зүҢз…§дё»иҰҒеҲҶдёәдә”зұ»пјҡеӨ«зІҫдәәе·ҘжҺҲзІҫпјҲAIHпјүгҖҒдҫӣзІҫдәәе·ҘжҺҲзІҫпјҲAIDпјү第дёҖд»ЈиҜ•з®Ўе©ҙе„ҝпјҲIVF-ETпјүгҖҒ第дәҢд»ЈиҜ•з®Ўе©ҙе„ҝпјҲICSIпјүе’Ң第дёүд»ЈиҜ•з®Ўе©ҙе„ҝпјҲPGD/PGSпјүгҖӮжҲ‘еӣҪ规е®ҡпјҢдә”зұ»иҫ…еҠ©з”ҹж®–зүҢз…§пјҢйңҖиҰҒжҢүз…§йЎәеәҸз”іиҜ·гҖӮз”іиҜ·IVF-ETзүҢз…§зҡ„еҢ»йҷўпјҢйңҖиҰҒе·ІжҢҒжңүAIHзүҢз…§гҖӮз”іиҜ·PGD/PGSпјҢеҲҷйңҖиҰҒе·Із»ҸжҢҒжңүдёҖд»ЈгҖҒдәҢд»ЈиҜ•з®Ўе©ҙе„ҝзҡ„зүҢз…§пјҢ并且жӯЈеёёиҝҗиҗҘ4-5е№ҙгҖӮз”ұдәҺзүҢз…§з”іиҜ·дёҘж јпјҢеӣ жӯӨжҲ‘еӣҪиҫ…еҠ©з”ҹж®–жңәжһ„жӢҝеҲ°PGD/PGSзүҢз…§зҡ„еҮӨжҜӣиҸұи§’гҖӮзӣ®еүҚжҲ‘еӣҪдәәзұ»иҫ…еҠ©з”ҹж®–еҢ»з–—жңәжһ„ж•°йҮҸдёә451家пјҢд»Ҙе…¬з«ӢеҢ»йҷўдёәдё»пјҢж°‘иҗҘеҢ»йҷўйҷ„еұһжҲ–ж°‘иҗҘиө„жң¬жіЁе…Ҙзҡ„жңәжһ„еҚ жҜ”дёҚи¶і10%гҖӮ

жҲ‘еӣҪзҹҘеҗҚдәәзұ»иҫ…еҠ©з”ҹж®–жңәжһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝ

жҲ‘еӣҪеҮәз”ҹзҺҮиҝһз»ӯдёӢж»‘пјҢиҖҒйҫ„еҢ–зЁӢеәҰеҠ еү§пјҢдёҚеӯ•дёҚиӮІзҺҮеўһй•ҝпјҢдәәеҸЈй—®йўҳиҝ«еңЁзңүзқ«гҖӮеӣ иҖҢеҢ…жӢ¬вҖңдёүиғҺж”ҝзӯ–вҖқеңЁеҶ…зҡ„дёҖзі»еҲ—йј“еҠұж”ҝзӯ–еҮәеҸ°пјҢжҳҫзӨәеҮәеңЁеҪ“д»ҠдёӯеӣҪпјҢеҜ№дәҺз”ҹиӮІй—®йўҳзҡ„йҮҚи§Ҷе·Із»ҸдёҠеҚҮеҲ°дәҶеӣҪ家зҡ„й«ҳеәҰгҖӮжңӘжқҘпјҢйҡҸзқҖиҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„иҝӣжӯҘе’ҢдәәеҸЈеҮәз”ҹзјәйҷ·йҳІжҺ§ж„ҸиҜҶзҡ„еҠ ж·ұпјҢеңЁеӨҡж–№йқўеӣ зҙ жҺЁеҠЁдёӢпјҢиҫ…еҠ©з”ҹж®–еёӮеңәе…·жңүжһҒеӨ§еүҚжҷҜгҖӮ

иҫ…еҠ©з”ҹж®–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« ,еҢ…еҗ«дёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪдәәзұ»иҫ…еҠ©з”ҹж®–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡи¶ӢеҠҝйў„еҲӨ|2023е№ҙдёӯеӣҪиҫ…еҠ©з”ҹж®–еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢж–°е…ҙиҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„з ”з©¶е°ҶиҝӣдёҖжӯҘжҸҗеҚҮжҲҗеҠҹзҺҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![йў„и§Ғ2023пјҡдёӯеӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡж”ҝзӯ–гҖҒдә§дёҡй“ҫгҖҒеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–ж•ҲиғҪжҢҒз»ӯйҮҠж”ҫпјҢиҫ…еҠ©з”ҹж®–еёӮеңәжү©е®№з©әй—ҙеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҫ…еҠ©з”ҹж®–иЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡдёҚеӯ•дёҚиӮІзҺҮжҢҒз»ӯжҸҗеҚҮпјҢиҫ…еҠ©з”ҹж®–еҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)