е…ій”®иҜҚпјҡй’јзІҫзҹҝ е•ҶдёҡжЁЎејҸ дә§дёҡй“ҫ иЎҢдёҡзӣёе…іж”ҝзӯ– иЎҢдёҡжғ…еҶө еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒйҮ‘еұһй’јиЎҢдёҡз»јиҝ°

1гҖҒйҮ‘еұһй’је®ҡд№ү

й’јжҳҜдёҖз§ҚйҮ‘еұһе…ғзҙ пјҢе…ғзҙ з¬ҰеҸ·пјҡMoпјҢиӢұж–ҮеҗҚз§°пјҡMolybdenumпјҢеҺҹеӯҗеәҸж•°42пјҢжҳҜVIBж—ҸйҮ‘еұһгҖӮй’јзҡ„еҜҶеәҰдёә10.2g/cmВіпјҢзҶ”зӮ№дёә2610в„ғпјҢжІёзӮ№дёә5560в„ғгҖӮй’јжҳҜдёҖз§Қ银зҷҪиүІзҡ„йҮ‘еұһпјҢзЎ¬иҖҢеқҡйҹ§пјҢзҶ”зӮ№й«ҳпјҢзғӯдј еҜјзҺҮд№ҹжҜ”иҫғй«ҳпјҢеёёжё©дёӢдёҚдёҺз©әж°”еҸ‘з”ҹж°§еҢ–еҸҚеә”гҖӮй’јйҮ‘еұһжҳҜз”ЁзІүжң«еҶ¶йҮ‘гҖҒеҺӢеҠӣеҠ е·Ҙе’Ңжңәжў°еҠ е·Ҙзҡ„ж–№жі•з”ҹдә§е…·жңүй«ҳзҶ”зӮ№й«ҳејәеәҰпјҢеј№жҖ§жЁЎйҮҸй«ҳпјҢиҶЁиғҖзі»ж•°е°Ҹзҡ„й’јдә§е“ҒгҖӮ

й’јеңЁеёёжё©дёӢдёҚдёҺзӣҗй…ёгҖҒж°ўж°ҹй…ёеҸҠзўұжә¶ж¶ІеҸҚеә”пјҢд»…жә¶дәҺзЎқй…ёгҖҒзҺӢж°ҙжҲ–жө“зЎ«й…ёд№ӢдёӯпјҢеҜ№еӨ§еӨҡж•°ж¶ІжҖҒйҮ‘еұһгҖҒйқһйҮ‘еұһзҶ”жёЈе’ҢзҶ”иһҚзҺ»з’ғдәҰзӣёеҪ“зЁіе®ҡгҖӮеӣ жӯӨпјҢй’јеҸҠе…¶еҗҲйҮ‘еңЁеҶ¶йҮ‘гҖҒеҶңдёҡгҖҒз”өж°”гҖҒеҢ–е·ҘгҖҒзҺҜдҝқе’Ңе®ҮиҲӘзӯүйҮҚиҰҒйғЁй—ЁжңүзқҖе№ҝжіӣзҡ„еә”з”Ёе’ҢиүҜеҘҪзҡ„еүҚжҷҜпјҢжҲҗдёәеӣҪж°‘з»ҸжөҺдёӯдёҖз§ҚйҮҚиҰҒзҡ„еҺҹж–ҷе’ҢдёҚеҸҜжӣҝд»Јзҡ„жҲҳз•Ҙзү©иҙЁгҖӮ

й’јзі»еҲ—дә§е“ҒеҢ…жӢ¬й’јзҹҝзҹігҖҒй’јзӮүж–ҷгҖҒй’јеҢ–е·ҘгҖҒй’јйҮ‘еұһзӯүеӣӣдёӘзі»еҲ—пјҢеҗ„зі»еҲ—дә§е“ҒеңЁз”ҹдә§е·ҘеәҸдёҠзҡ„иҒ”зі»еҰӮдёӢеӣҫпјҡ

й’јзі»еҲ—дә§е“ҒеҸҠз”ҹдә§е·ҘеәҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒйҮ‘еұһй’јиЎҢдёҡе•ҶдёҡжЁЎејҸ

д»Ҙй’јзҹҝеұұйҮҮжҺҳеҸҠеҠ е·ҘдёҡеҠЎдёәдҫӢпјҢиЎҢдёҡеӨ§еһӢдјҒдёҡйҮҮиҙӯгҖҒз”ҹдә§е’Ңй”Җе”®жЁЎејҸеҰӮдёӢпјҡ

пјҲ1пјүйҮҮиҙӯжЁЎејҸ

иЎҢдёҡдјҒдёҡдё»иҰҒйҮҮеҸ–еӨ§е®—зү©иө„йҮҮиҙӯжӢӣжҠ•ж ҮеҲ¶еәҰпјҢеҜ№жңӘиҫҫеҲ°жӢӣжҠ•ж Үж ҮеҮҶзҡ„зү©иө„е®һиЎҢйӣҶдёӯз«һд»·гҖҒеҲҶзә§еҗ¬иҜҒзҡ„ж–№ејҸпјҢжңҖз»Ҳе®һж–ҪйӣҶдёӯйҮҮиҙӯгҖҒеҲҶзә§иҙҹиҙЈгҖҒеҲҶеұӮдҫӣеә”гҖӮе…¶дёӯпјҢз”ЁдәҺзҹҝеұұйҮҮзҹҝзҡ„зҲҶз ҙеҷЁжқҗзӯүж”ҝеәңе®һиЎҢи®ёеҸҜд№°еҚ–з®ЎзҗҶзҡ„зү№ж®Ҡе•Ҷе“ҒпјҢе…¬еҸёеңЁжі•еҫӢ法规许еҸҜзҡ„иҢғеӣҙеҶ…пјҢеҜ№иҜҘзұ»зү©иө„е®һиЎҢе®ҡзӮ№йҮҮиҙӯжЁЎејҸгҖӮ

пјҲ2пјүз”ҹдә§жЁЎејҸ

йҮҮз”ЁеӨ§и§„жЁЎгҖҒжү№йҮҸеҢ–гҖҒиҝһз»ӯеҢ–зҡ„з”ҹдә§жЁЎејҸгҖӮж №жҚ®зҹҝеұұеӮЁйҮҸеҸҠжңҚеҠЎе№ҙйҷҗпјҢеңЁе……еҲҶеёӮеңәи°ғз ”еҹәзЎҖдёҠеҲ¶и®ўз”ҹдә§и®ЎеҲ’пјҢеҶіе®ҡжңҖдјҳзҡ„дә§йҮҸж°ҙе№ігҖӮ

пјҲ3пјүй”Җе”®жЁЎејҸ

й’јйҮ‘еұһзӣёе…ідјҒдёҡеӨҡйҮҮз”ЁвҖңз”ҹдә§еҺӮ-й”Җе”®е…¬еҸё-ж¶Ҳиҙ№з”ЁжҲ·вҖқзҡ„зӣҙй”ҖжЁЎејҸпјҢиҫ…д»ҘвҖңз”ҹдә§еҺӮ-第дёүж–№иҙёжҳ“е•Ҷ-ж¶Ҳиҙ№з”ЁжҲ·вҖқзҡ„з»Ҹй”ҖжЁЎејҸгҖӮ

3гҖҒйҮ‘еұһй’јиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й’јиЎҢдёҡеұһдәҺзҹҝдә§йҮҮйҖүеҠ е·ҘиЎҢдёҡпјҢиЎҢдёҡеӨ§еһӢдјҒдёҡеӨҡйҮҮеҸ–йҮҮзҹҝгҖҒйҖүзҹҝгҖҒеҶ¶зӮјгҖҒеҠ е·ҘзӯүдёҖдҪ“еҢ–е…Ёдә§дёҡй“ҫжқЎжЁЎејҸгҖӮе…·дҪ“дә§дёҡй“ҫжөҒзЁӢеҰӮдёӢпјҡ

йҮ‘еұһй’јдә§дёҡй“ҫжөҒзЁӢеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүй’јзҹҝиө„жәҗеҲҶеёғ

ж №жҚ®иҮӘ然иө„жәҗйғЁ2022е№ҙ8жңҲеҸ‘еёғзҡ„2021 е№ҙе…ЁеӣҪзҹҝдә§иө„жәҗеӮЁйҮҸз»ҹи®ЎиЎЁпјҢ2021е№ҙе…ЁеӣҪй’јзҹҝиө„жәҗеӮЁйҮҸдёә584.89дёҮеҗЁгҖӮе…¶дёӯжІіеҚ—е’ҢеҶ…и’ҷеҸӨпјҢй’јзҹҝеӮЁйҮҸзӣёеҜ№иҫғй«ҳпјҢеҲҶеҲ«дёә120.74е’Ң112.41дёҮеҗЁгҖӮ

2021е№ҙе…ЁеӣҪй’јзҹҝиө„жәҗеӮЁйҮҸеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡиҮӘ然иө„жәҗйғЁ

пјҲ2пјүзү№й’ўиЎҢдёҡ

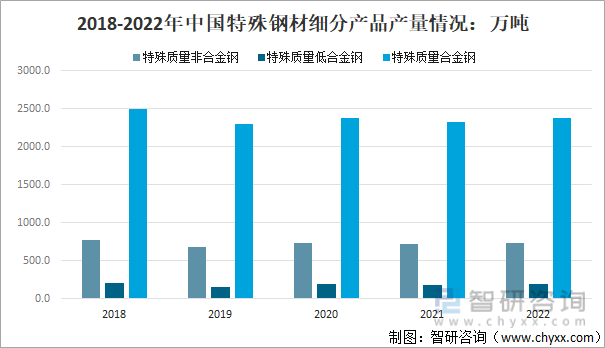

й’јиЎҢдёҡжңҖйҮҚиҰҒзҡ„дёӢжёёиЎҢдёҡдёәй’ўй“ҒдёҡпјҢе°Өе…¶жҳҜзү№й’ўиЎҢдёҡгҖӮзү№й’ўжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家иғҪеҗҰжҲҗдёәй’ўй“ҒејәеӣҪзҡ„йҮҚиҰҒж Үеҝ—гҖӮйҡҸзқҖжҲ‘еӣҪжұҪиҪҰе·ҘдёҡгҖҒй«ҳй“ҒеҸҠеҹҺ规зҹ©дәӨйҖҡйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪзү№й’ўдә§йҮҸжҖ»дҪ“еўһй•ҝгҖӮ2022е№ҙдёӯеӣҪзү№ж®ҠзІ—й’ўдә§йҮҸдёә4038.2дёҮеҗЁпјҢзү№ж®Ҡй’ўжқҗдә§йҮҸдёә3300.4дёҮеҗЁгҖӮ

2018-2022е№ҙдёӯеӣҪзү№й’ўиЎҢдёҡдә§е“Ғдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е°ұ2022е№ҙзү№ж®Ҡй’ўжқҗз»ҶеҲҶдә§е“Ғдә§йҮҸиҖҢиЁҖпјҢ2022е№ҙдёӯеӣҪзү№ж®ҠиҙЁйҮҸйқһеҗҲйҮ‘й’ў732.58дёҮеҗЁпјҢеҚ жҜ”дёә22.2%пјӣ2022е№ҙдёӯеӣҪзү№ж®ҠиҙЁйҮҸдҪҺеҗҲйҮ‘й’ўдә§йҮҸдёә190.22дёҮеҗЁпјҢеҚ жҜ”дёә5.8%пјӣ2022е№ҙдёӯеӣҪзү№ж®ҠиҙЁйҮҸеҗҲйҮ‘й’ўдә§йҮҸдёә2377.6дёҮеҗЁпјҢеҚ жҜ”дёә72.0%гҖӮ

2018-2022е№ҙзү№й’ўиЎҢдёҡдә§е“Ғдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒйҮ‘еұһй’јиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

е·ҘдҝЎйғЁжҳҜжҲ‘еӣҪжңүиүІйҮ‘еұһиЎҢдёҡзҡ„иЎҢдёҡдё»з®ЎйғЁй—ЁпјҢиҙҹиҙЈжңүиүІйҮ‘еұһиЎҢдёҡз®ЎзҗҶпјҢжӢҹе®ҡиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңж”ҝзӯ–зӯүпјӣиҮӘ然иө„жәҗйғЁжҳҜжҲ‘еӣҪзҹҝдә§иө„жәҗиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢдё»з®Ўзҹҝдә§иө„жәҗеӢҳжҺўе’ҢејҖеҸ‘е·ҘдҪңпјҢз®ЎзҗҶзҹҝдёҡжқғзҡ„еҗ„йЎ№е®Ўжү№е·ҘдҪңпјӣеӣҪ家еҸ‘改委иҙҹиҙЈжӢҹе®ҡе’Ңз»„з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺдёӯй•ҝжңҹ规еҲ’гҖҒе№ҙеәҰи®ЎеҲ’е’ҢеҸ‘еұ•жҲҳз•ҘпјҢ并еҲ¶е®ҡгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢпјҢйҖҡиҝҮеҲ—жҳҺжңүиүІйҮ‘еұһиЎҢдёҡйј“еҠұгҖҒйҷҗеҲ¶е’Ңж·ҳжұ°зұ»зҡ„жҠҖжңҜе’ҢйЎ№зӣ®пјҢеҜ№жңүиүІйҮ‘еұһиЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§пјӣеә”жҖҘз®ЎзҗҶйғЁиҙҹиҙЈжңүиүІйҮ‘еұһиЎҢдёҡе®үе…Ёз”ҹдә§зҡ„зӣ‘зқЈз®ЎзҗҶпјҢеҲ¶е®ҡе®үе…Ёз”ҹдә§з®ЎзҗҶ规е®ҡзӯүпјӣз”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈзӣ‘зқЈе’Ңзӣ‘жҺ§жңүиүІйҮ‘еұһдјҒдёҡз”ҹдә§иҝҮзЁӢдёӯзҺҜеўғдҝқжҠӨе·ҘдҪңзҡ„иҗҪе®һжғ…еҶөпјӣе•ҶеҠЎйғЁиҙҹиҙЈеҜ№е•Ҷе“ҒиҝӣеҮәеҸЈгҖҒеҠ е·Ҙиҙёжҳ“ж”ҝзӯ–иҝӣиЎҢз®ЎзҗҶпјҢ并зӣ‘з®Ўзү№е®ҡеҺҹжқҗж–ҷгҖҒдә§е“Ғе’ҢжҠҖжңҜзҡ„иҝӣеҮәеҸЈгҖӮ

дёӯеӣҪжңүиүІйҮ‘еұһеҠ е·Ҙе·ҘдёҡеҚҸдјҡжҳҜжң¬иЎҢдёҡзҡ„е…ЁеӣҪжҖ§иЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢе…¶иҒҢиғҪдё»иҰҒжҳҜдёәдјҒдёҡе’ҢиЎҢдёҡжңҚеҠЎпјҢ并еҸ—жңүе…ійғЁй—Ёе§”жүҳпјҢиҝӣиЎҢиЎҢдёҡз®ЎзҗҶпјҢејҖеұ•иЎҢдёҡз»ҹи®Ўи°ғжҹҘе·ҘдҪң并еҲҶжһҗгҖҒеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјҢеҚҸеҠ©ж”ҝеәңеҲ¶и®ўиЎҢдёҡдә§дёҡж”ҝзӯ–гҖҒдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’пјҢиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡдә§е“ҒиҙЁйҮҸж ҮеҮҶзӯүгҖӮ

йҮ‘еұһй’јиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒйҮ‘еұһй’јиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

д»ҺеӣҪеҶ…й’јз”ҹдә§ең°еҹҹеҲҶеёғзңӢпјҢжҲ‘еӣҪй’јз”ҹдә§дҫӣеә”дё»иҰҒйӣҶдёӯеңЁеңЁжІіеҚ—гҖҒйҷ•иҘҝгҖҒеҶ…и’ҷгҖҒиҫҪе®ҒгҖҒеҗүжһ—гҖҒжІіеҢ—зӯүзңҒпјҲиҮӘжІ»еҢәпјүпјҢжІіеҚ—зңҒзҡ„й’јдә§е“Ғдә§йҮҸдёҖзӣҙеұ…дәҺе…ЁеӣҪйўҶе…Ҳең°дҪҚгҖӮ2021е№ҙжҲ‘еӣҪй’јзІҫзҹҝдә§йҮҸдёә22.8дёҮеҗЁпјҢ2022е№ҙжҲ‘еӣҪй’јзІҫзҹҝдә§йҮҸдёә23.9дёҮеҗЁгҖӮ

2015-2022е№ҙдёӯеӣҪй’јзІҫзҹҝдә§йҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

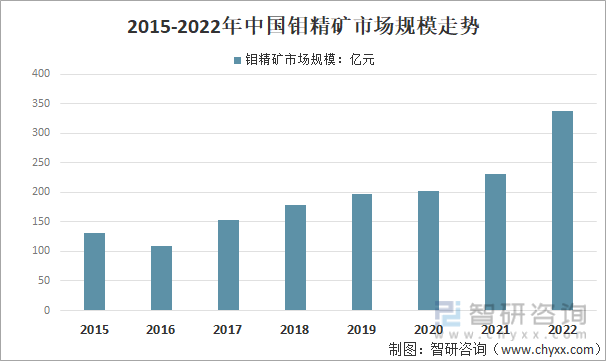

ж•ҙдҪ“иҖҢиЁҖпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪй’јзІҫзҹҝеёӮеңә规模е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙз”ұдәҺй’јзІҫзҹҝд»·ж јеӨ§е№…дёҠж¶ЁпјҢеёӮеңә规模еўһй•ҝеҲ°337.85дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 46.6%гҖӮ

2015-2022е№ҙдёӯеӣҪй’јзІҫзҹҝеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

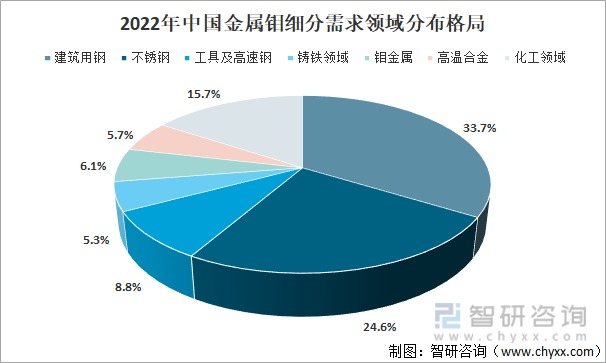

е°ұз»ҶеҲҶйңҖжұӮйўҶеҹҹиҖҢиЁҖпјҢ2022е№ҙдёӯеӣҪйҮ‘еұһй’јз»ҶеҲҶйңҖжұӮдёӯе»әзӯ‘з”Ёй’ўйңҖжұӮжңҖеӨ§пјҢеҚ жҜ”дёә33.7%пјӣдёҚй”Ҳй’ўйўҶеҹҹйҮ‘еұһй’јйңҖжұӮеҚ жҜ”第дәҢпјҢдёә24.6%пјӣе·Ҙе…·еҸҠй«ҳйҖҹй’ўйўҶеҹҹй’јйҮ‘еұһйңҖжұӮеҚ жҜ”дёә8.8%пјҢе…¶д»–еә”з”ЁйўҶеҹҹеҚ жҜ”дёә32.8%гҖӮ

2022е№ҙдёӯеӣҪйҮ‘еұһй’јз»ҶеҲҶйңҖжұӮйўҶеҹҹеҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒйҮ‘еұһй’јиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

пјҲ1пјүй’ўй“ҒиЎҢдёҡеҸ‘еұ•еёҰеҠЁй’јдә§дёҡеҸ‘еұ•

й’јзҡ„дёӢжёёйӣҶдёӯеңЁй’ўй“Ғдёҡ.еҪ“еүҚпјҢжҲ‘еӣҪеқҡе®ҡдёҚ移жҺЁеҠЁе»әи®ҫеҲ¶йҖ ејәеӣҪе’Ңдә§дёҡиҪ¬еһӢеҚҮзә§пјҢеңЁеӣҪеҶ…дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©е’Ңе»әи®ҫеҲ¶йҖ ејәеӣҪзӯүеӣҪ家жҲҳз•Ҙе’Ңзӣёе…іж”ҝзӯ–еёҰеҠЁдёӢпјҢжҲ‘еӣҪдә§дёҡз»“жһ„и°ғж•ҙиҝӣдёҖжӯҘж·ұе…ҘпјҢеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§д»ҘеҸҠй«ҳз«ҜеҲ¶йҖ дёҡзҡ„жҸҗйҖҹеҸ‘еұ•жҝҖеҸ‘дәҶй«ҳз«Ҝзү№й’ўдә§е“Ғзҡ„еёӮеңәйңҖжұӮпјҢйў„и®Ўй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ гҖҒжұҪиҪҰгҖҒз»ҝиүІиғҪжәҗгҖҒеӣҪйҳІиҲӘз©әиҲӘеӨ©зӯүиЎҢдёҡд»Қе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢзү№й’ўйңҖжұӮйҮҸд»Қе°ҶжңүжүҖеўһй•ҝгҖӮ

еҗҢж—¶дёҺжҷ®й’ўеёӮеңәзӣёжҜ”пјҢзү№й’ўдјҒдёҡйқўдёҙзҡ„ж•ҙдҪ“з«һдәүзҺҜеўғжҳҫеҫ—иҫғдёәе®ҪжқҫгҖӮдёӯиҲӘиҜҒеҲёз ”жҠҘжҳҫзӨәпјҢеңЁж–°еҹәе»әгҖҒеҹҺй•ҮеҢ–гҖҒж–°иғҪжәҗгҖҒй«ҳз«ҜиЈ…еӨҮзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢзү№й’ўиЎҢдёҡеҠ йҖҹиҪ¬еһӢпјҢйңҖжұӮйҮҸд»ҚдҝқжҢҒеўһй•ҝгҖӮе®қжӯҰгҖҒеҚҺиҸұгҖҒе®үй’ўгҖҒе»әйҫҷзӯүеӨҡ家钢дјҒеҸ‘жҢҘиЎҢдёҡз»ҝиүІеҸ‘еұ•еј•йўҶгҖҒзӨәиҢғдҪңз”ЁгҖӮз”ұжӯӨпјҢзү№ж®Ҡй’ўеҸ‘еұ•д№ҹе°Ҷ继з»ӯеҠ еӨ§пјҢй’ўжқҗзҡ„дә§е“Ғйҷ„еҠ еҖјд№ҹе°ҶдёҚж–ӯжҸҗеҚҮ

йңҖжұӮдҫ§й’ўй“ҒжҖ»йҮҸжҸҗеҚҮеҸ еҠ з»“жһ„жҖ§еҸҳеҢ–дҪҝеҫ—еӣҪеҶ…й’јйңҖжұӮжңүиҫғеӨ§дҝқйҡңпјӣе…Ёзҗғй’ўй“Ғдә§иғҪйҖҗжёҗеңЁз–«жғ…еҗҺеӨҚиӢҸпјҢеҢ…жӢ¬дёӯеӣҪдә§иғҪйғЁеҲҶеҗ‘жө·еӨ–иҪ¬з§»пјҢе°Ҷдёәй’јйңҖжұӮжҸҗдҫӣеҸҜи§ӮеўһйҮҸгҖӮ

пјҲ2пјүй’јдҫӣз»ҷдҫ§ж”№йқ©зҡ„жҺЁеҠЁ

еңЁдҫӣз»ҷдҫ§ж”№йқ©зҡ„жҺЁеҠЁдёӢпјҢжңүе…іж–№йқўе°ҶйҖҡиҝҮеӨҡйҮҚдёҫжҺӘж”ҜжҢҒеүҠеҮҸиҝҮеү©дә§иғҪпјҢдёҖдәӣдјҒдёҡд№ҹеңЁдё»еҠЁеҮҸдә§жҲ–иў«иҝ«еҒңдә§пјҢжңӘжқҘеҸҜиғҪдјҡеҮҸзј“дҫӣз»ҷйқўзҡ„еҺӢеҠӣгҖӮеҸҰеӨ–пјҢй«ҳй“ҒгҖҒж ёз”өгҖҒжө·е·ҘиЈ…еӨҮзӯүе…·жңүйўҶе…ҲдјҳеҠҝзҡ„иЎҢдёҡйңҖжұӮжҸҗеҚҮпјҢе°ҶеҜ№й’јзҡ„ж¶Ҳиҙ№еҪўжҲҗй•ҝжңҹжӢүеҠЁдҪңз”ЁгҖӮй’јдҪңдёәдёҖз§ҚзЁҖжңүжҲҳз•ҘйҮ‘еұһпјҢйҡҸзқҖжҠҖжңҜеҸ‘еұ•е’Ңж¶Ҳиҙ№еҚҮзә§пјҢдёӢжёёйңҖжұӮе°ҶиҝҺжқҘеўһй•ҝгҖӮ

пјҲ3пјүй’јзҡ„дёҚеҸҜжӣҝд»ЈжҖ§

й’јдҪңдёәдёҖз§ҚзЁҖжңүйҮ‘еұһпјҢд»Ҙе…¶зӢ¬зү№зҡ„жҖ§иғҪе№ҝжіӣеә”з”ЁдәҺй’ўй“Ғе·ҘдёҡгҖҒжңүиүІйҮ‘еұһе·ҘдёҡгҖҒж ёе·ҘдёҡгҖҒиҲӘз©әиҲӘеӨ©е·ҘдёҡгҖҒеҢ–еӯҰеҢ–е·ҘгҖҒз”өеӯҗе·ҘдёҡзӯүйўҶеҹҹгҖӮеңЁдёҠиҝ°еӨ§йғЁеҲҶеә”з”ЁйўҶеҹҹпјҢй’јжІЎжңүзӣҙжҺҘжӣҝд»Је“ҒгҖӮеңЁејәеҢ–еҗҲйҮ‘й’ўеә”з”ЁйўҶеҹҹпјҢй’јеҸҜд»ҘеңЁдёҖе®ҡзЁӢеәҰдёҠиў«й’’гҖҒ铬гҖҒй“Ңзӯүжӣҝд»ЈпјҢдҪҶжҳҜз”ұдәҺй’јдёҖзӣҙдҫӣеә”е……и¶ігҖҒд»·ж јйҖӮе®ңд»ҘеҸҠжҹҗдәӣдёҚеҸҜжӣҝд»Јзҡ„зү№жҖ§пјҢеҜјиҮҙеүҚиҝ°жӣҝд»Је“Ғ并жңӘеңЁзӣёе…ійўҶеҹҹеҶ…иҺ·еҫ—е®һйҷ…еә”з”ЁгҖӮжӯӨеӨ–пјҢй’јеңЁж¶Ұж»‘гҖҒдәәдҪ“гҖҒз”ҹзү©дҪ“гҖҒеҶңдёҡгҖҒеҢ»еӯҰдёӯд№ҹеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„зү№ж®ҠдҪңз”ЁгҖӮ

пјҲ4пјүй’јзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®Ҫ

иҝ‘еҮ е№ҙпјҢй’јеңЁж–°е…ҙйўҶеҹҹз ”з©¶е’Ңеә”з”Ёеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҰӮеңЁйҮ‘еұһйҷ¶з“·гҖҒйҡҫзҶ”жқҗж–ҷеӨҚеҗҲжқҝгҖҒзәізұізә§й’јйҮ‘еұһжқҗж–ҷгҖҒй«ҳжё©ж¶ӮеұӮгҖҒй«ҳ科жҠҖйўҶеҹҹзҡ„йқ¶жқҗеҸҠй•ҖиҶңзҺ»з’ғгҖҒе…үдјҸгҖҒи“„з”өжұ зӯүиЎҢдёҡзҡ„з ”з©¶е’Ңеә”з”ЁпјҢдҪҝй’јзҡ„ж¶Ҳиҙ№йўҶеҹҹеҫ—еҲ°дёҚж–ӯзҡ„жӢ“еұ•дёҺеҚҮзә§гҖӮд»ҠеҗҺпјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„иҝ…йҖҹеҸ‘еұ•пјҢй’јд»Ҙе…¶зӢ¬зү№зҡ„жҖ§иғҪпјҢеә”з”Ёдјҡи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеҗ„з§Қж–°зҡ„еҠҹиғҪд№ҹдјҡдёҚж–ӯең°ејҖеҸ‘еҮәжқҘгҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

пјҲ1пјүиө„жәҗдҫқиө–жҖ§ејә

й’јзҹҝиө„жәҗдҪңдёәдёҚеҸҜеҶҚз”ҹзҡ„иҮӘ然иө„жәҗпјҢеӮЁйҮҸжңүйҷҗгҖӮеҗҢе…¶д»–иө„жәҗеһӢиЎҢдёҡзұ»дјјпјҢй’јиЎҢдёҡдҫқиө–дәҺеӨ©з„¶зҡ„й’јзҹҝиө„жәҗгҖӮ

пјҲ2пјүзҺҜеўғдҝқжҠӨеҺӢеҠӣеӨ§

й’јзҹҝзҡ„ејҖйҮҮе’ҢеҠ е·ҘиҝҮзЁӢеҸҜиғҪдјҡеҜ№зҺҜеўғйҖ жҲҗжұЎжҹ“пјҢйҡҸзқҖеӣҪ家еҜ№зҺҜеўғдҝқжҠӨеҠӣеәҰзҡ„еҠ еӨ§е’Ңдәә们еҜ№зҺҜеўғиҙЁйҮҸиҰҒжұӮзҡ„жҸҗй«ҳпјҢй’јдјҒдёҡе°ҶйқўдёҙжӣҙеӨ§зҡ„зҺҜеўғдҝқжҠӨеҺӢеҠӣгҖӮ

пјҲ3пјүж·ұеҠ е·ҘжҠҖжңҜзӣёеҜ№иҗҪеҗҺ

з”ұдәҺй•ҝжңҹзІ—ж”ҫејҸзҡ„дә§дёҡеҸ‘еұ•жЁЎејҸпјҢдҪҝеҫ—еӣҪеҶ…дјҒдёҡеңЁй’јж·ұеҠ е·Ҙзҡ„жҠҖжңҜж°ҙе№ідёҠдёҺеӣҪйҷ…ж°ҙе№іжңүиҫғеӨ§зҡ„е·®и·қпјҢйҡҫд»Ҙж»Ўи¶ійғЁеҲҶйўҶеҹҹзҡ„й«ҳз«ҜйңҖжұӮпјҢиҖҢеӣҪеҶ…й’јдёҡзӣёе…ізҡ„з ”з©¶еҹәзЎҖд№ҹзӣёеҜ№и–„ејұпјҢдё“й—Ёз ”з©¶й’јзҡ„з§‘з ”йҷўж ЎеҸҠ专家иҫғе°‘пјҢиҝҷйғҪдёҚеҲ©дәҺжҲ‘еӣҪй’јдёҡдјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•гҖӮ

пјҲ4пјүеёӮеңәдёҚзЎ®е®ҡеӣ зҙ еўһеӨҡ

еҸ—еҪ“еүҚз–«жғ…еҪұе“ҚеҸҠе…Ёзҗғз»ҸжөҺеўһй•ҝж”ҫзј“гҖҒеӣҪйҷ…еҚ•иҫ№дё»д№үе’Ңиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙзӯүиҜёеӨҡдёҚеҲ©еӣ зҙ еҪұе“ҚпјҢе°ҶдјҡеўһеҠ й’јеёӮеңәзҡ„дёҚзЎ®е®ҡжҖ§гҖӮ

дёүгҖҒйҮ‘еұһй’јиЎҢдёҡеЈҒеһ’еҲҶжһҗ

з”ұдәҺй’јеҶ¶зӮјзҺҜиҠӮиө„йҮ‘еЈҒеһ’е’ҢзҺҜдҝқеЈҒеһ’иҫғй«ҳпјҢдә§иғҪеўһй•ҝзј“ж…ўдё”йӣҶдёӯеәҰйҖҗе№ҙдёҠеҚҮгҖӮеңЁд»Һй’јзІҫзҹҝеҠ е·ҘжҲҗз„ҷзғ§й’јзІҫзҹҝе’Ңй’јй“Ғзҡ„иҝҮзЁӢдёӯпјҢдјҡдә§з”ҹеӨ§йҮҸзҡ„жұЎжҹ“жҖ§ж°”дҪ“пјҢеӣ жӯӨеӣҪеӨ–еҫҲеӨҡеӣҪ家已з»ҸзҰҒжӯўж–°еўһй’јеҶ¶зӮјдә§иғҪпјҢеӣҪеҶ…еҜ№зҺҜдҝқзҡ„иҰҒжұӮд№ҹеңЁж—ҘзӣҠжҸҗй«ҳпјҢй’јеҶ¶зӮјдә§иғҪдё»иҰҒд»ҘзҺ°жңүдјҒдёҡжү©дә§дёәдё»пјҢеӣ жӯӨеўһй•ҝеҸҜжҺ§дё”йӣҶдёӯеәҰйҖҗе№ҙдёҠеҚҮгҖӮй’јиө„жәҗдёҺе…¶д»–иө„жәҗдёҖж ·пјҢиө„жәҗжҳҜдё»иҰҒзҡ„иЎҢдёҡеЈҒеһ’пјҢеӣ жӯӨзӣ®еүҚиЎҢдёҡзӣҲеҲ©дё»иҰҒйӣҶдёӯеңЁиө„жәҗзҺҜиҠӮгҖӮеҚідә§дёҡй“ҫжңҖдёҠз«ҜиғҪеӨҹе……еҲҶдә«еҸ—еҲ°й’јд»·дёҠж¶ЁеёҰжқҘзҡ„йўқеӨ–收зӣҠгҖӮжӯӨеӨ–пјҢеңЁдёӢжёёзҡ„й’јж·ұеҠ е·ҘйўҶеҹҹпјҢз”ұдәҺжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеӨҡеә”з”ЁдәҺй«ҳзІҫе°–йўҶеҹҹпјҢеӣ жӯӨеҗҢж ·еҸҜдә«еҸ—еҲ°иҫғй«ҳзҡ„жҜӣеҲ©зҺҮж°ҙе№ігҖӮ

еӣӣгҖҒйҮ‘еұһй’јиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

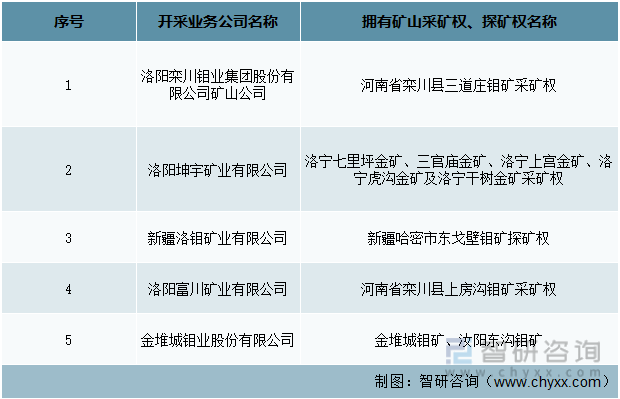

дёӯеӣҪй’јиЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢгҖҒиө„жәҗдҫқиө–еһӢеҸҠдёӢжёёй©ұеҠЁеһӢиЎҢдёҡпјҢе…·жңүиҫғй«ҳзҡ„еҮҶе…ҘеЈҒеһ’гҖӮеҪ“еүҚпјҢдёӯеӣҪй’јдјҒдёҡеқҮе…·жңүжҲҗзҶҹзҡ„дёӢжёёй”Җе”®жё йҒ“пјҢжӯӨеӨ–пјҢеҸ—дёӢжёёеёӮеңәйңҖжұӮж—әзӣӣеҪұе“ҚпјҢеҗҢдёҡдјҒдёҡй—ҙз«һдәүеҺӢеҠӣе°ҸгҖӮдёӯеӣҪй’јиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢ规模д»ҘдёҠд»ҺдәӢй’јзҹҝзҹіејҖйҮҮгҖҒжҙ—йҖүзӯүзӣёе…ідёҡеҠЎдјҒдёҡж•°йҮҸзәҰ 30 дҪҷ家пјҢдёӯеӣҪй’јзҹҝдјҒдёҡеёӮеңә规模дёӨзә§еҲҶеҢ–иҫғдёәжҳҺжҳҫгҖӮеӣҪеҶ…й’јзҹҝдёҠеёӮе…¬еҸёдё»иҰҒжңүйҮ‘й’јиӮЎд»ҪгҖҒжҙӣйҳій’јдёҡе’Ңеҗүзҝ”иӮЎд»ҪгҖӮ

иЎҢдёҡйғЁеҲҶдјҒдёҡйҮҮзҹҝжқғжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жӯӨеӨ–пјҢдёӯеӣҪй’јиЎҢдёҡд»Һжө·еӨ–жҢҒз»ӯиҝӣеҸЈй’јзІҫзҹҝе’Ңе…¶е®ғеҺҹжқҗж–ҷпјҢеӣ дёәдёӯеӣҪй’јзІҫзҹҝдёҺеӣҪеӨ–зҹҝд№Ӣй—ҙеӯҳеңЁзқҖе·®д»·гҖӮ2022е№ҙдёӯеӣҪй’јзІҫзҹҝиҝӣеҸЈ4.12дёҮеҗЁпјҢеҮәеҸЈ1.59дёҮеҗЁпјҢеҮҖиҝӣеҸЈ2.53дёҮеҗЁгҖӮ

2015-2022е№ҙй’јзІҫзҹҝеҮҖиҝӣеҸЈйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒйҮ‘еұһй’јиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

й’јжҳҜдёҖз§ҚйҡҫзҶ”йҮ‘еұһпјҢе…·жңүиүҜеҘҪзҡ„иҖҗзЈЁжҖ§гҖҒиҖҗи…җиҡҖжҖ§гҖҒзҶ”зӮ№й«ҳгҖҒејәеәҰй«ҳзӯүзү№жҖ§пјҢиў«е№ҝжіӣең°еә”з”ЁдәҺй’ўй“ҒгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒз”өж°”е’Ңз”өеӯҗжҠҖжңҜгҖҒеҢ»иҚҜе’ҢеҶңдёҡзӯүйўҶеҹҹгҖӮ

е…Ёзҗғй’јж¶Ҳиҙ№дё»иҰҒйӣҶдёӯеңЁдёӯеӣҪгҖҒ欧жҙІгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬зӯүдё»иҰҒзҡ„й’ўй“Ғз”ҹдә§еӣҪ家е’Ңең°еҢәпјҢй’јж¶Ҳиҙ№зҡ„еҸҳеҢ–дёҺдёҠиҝ°ең°еҢәй’ўй“Ғз”ҹдә§йҮҸжңүзӣҙжҺҘе…ізі»пјҢдёҠиҝ°ең°еҢәй’јж¶Ҳиҙ№йҮҸеҗҲи®ЎеҚ е…ЁзҗғжҖ»ж¶Ҳиҙ№йҮҸзҡ„8жҲҗд»ҘдёҠгҖӮй’јзІҫзҹҝдҫӣз»ҷеј№жҖ§жҜ”иҫғжңүйҷҗпјҢжө·еӨ–й’јзҹҝдҫӣз»ҷдё»иҰҒжқҘиҮӘй“ңзҹҝзӯүйҮ‘еұһзҹҝзҡ„дјҙз”ҹзҹҝпјҢжүҖд»ҘеңЁй’јд»·жҜ”иҫғдҪҺиҝ·зҡ„ж—¶жңҹжө·еӨ–дҫӣз»ҷд№ҹдҝқжҢҒзЁіе®ҡгҖӮз”ұдәҺжө·еӨ–й’јзІҫзҹҝдё»иҰҒд»ҘеүҜдә§е“ҒеҪўејҸдә§еҮәпјҢзӣ®еүҚжө·еӨ–еӨҡдёӘеӨ§еһӢй’јзҹҝеұұеҸҠдјҙз”ҹй’јзҹҝеұұеқҮеҮәзҺ°йҮҮзҹҝйҮҸгҖҒе…ҘйҖүе“ҒдҪҚгҖҒеӣһ收зҺҮдёӢж»‘зҡ„й—®йўҳпјҢжҲ‘еӣҪй’јиЎҢдёҡзҡ„е…ЁзҗғжҲҳз•Ҙең°дҪҚеҸҠеҸ‘еұ•жңәйҒҮиҝҺжқҘж—¶д»ЈйҮҚиҰҒзӘ—еҸЈгҖӮ

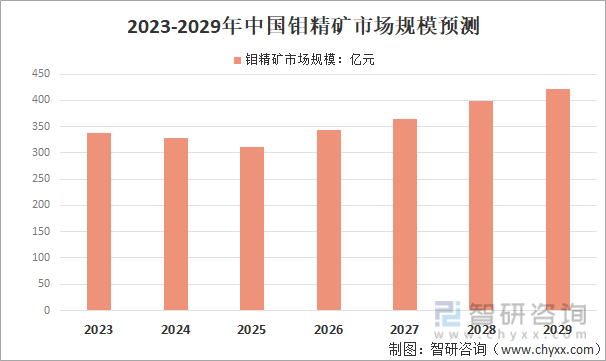

д»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢеҜ№й’јзҡ„ж¶Ҳиҙ№йңҖжұӮдё»иҰҒжқҘиҮӘдәҺй’ўй“ҒдёҡпјҢй’јзҡ„зӣҙжҺҘж¶Ҳиҙ№дёӯзәҰ8жҲҗд»Ҙз„ҷзғ§й’јзІҫзҹҝжҲ–й’јй“Ғзӯүй’јзӮүж–ҷзҡ„еҪўејҸеә”з”ЁдәҺй’ўй“ҒдёҡпјҢе…¶дҪҷеҲҷжҳҜй’јеҢ–е·Ҙе’Ңй’јйҮ‘еұһеҲ¶е“ҒгҖӮд»Һй’јзҡ„з»Ҳз«Ҝж¶Ҳиҙ№жқҘзңӢпјҢиғҪжәҗиЎҢдёҡеҚ жҜ”4жҲҗпјҢдё»иҰҒз”ЁдәҺзӮјжІ№еӮ¬еҢ–еүӮгҖҒзҹіжІ№з®ЎйҒ“е’Ңй’»дә•е№іеҸ°е»әи®ҫзӯүгҖӮйҡҸзқҖж°”еҖҷй—®йўҳйҖҗжӯҘжҲҗдёәе…Ёзҗғе…ұиҜҶпјҢеҗ„еӣҪзә·зә·йҮҮеҸ–жҺӘж–ҪжҺ§еҲ¶зўіжҺ’ж”ҫпјҢзӣ®еүҚе…Ёзҗғй’ўй“ҒиЎҢдёҡйғҪеңЁз»ҸеҺҶз»“жһ„жҖ§иҪ¬еһӢгҖӮеңЁжҲ‘еӣҪзІ—й’ўдә§йҮҸдёӢж»‘зҡ„еӨ§иғҢжҷҜдёӢпјҢдёҚй”Ҳй’ўе’ҢеҗҲйҮ‘й’ўдә§йҮҸйҖҶеҠҝдёҠж¶ЁпјҢиҝӣиҖҢеёҰеҠЁе…Ёзҗғй«ҳз«Ҝй’ўжқҗдә§йҮҸеўһеҠ гҖӮдёӯеӣҪй’јж¶Ҳиҙ№еңЁе…ЁзҗғеҚ жҜ”жҸҗй«ҳпјҢеҜ№е…Ёзҗғй’јж¶Ҳиҙ№зҡ„еҪұе“ҚеҠ еӨ§гҖӮиҝ‘е№ҙжқҘйҡҸзқҖеҜ№зҺҜдҝқж ҮеҮҶзҡ„жҸҗй«ҳпјҢй’јеңЁеҢ–е·ҘйўҶеҹҹпјҢе°Өе…¶жҳҜеӮ¬еҢ–еүӮйўҶеҹҹзҡ„ж¶Ҳиҙ№е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡдёҚж–ӯиҪ¬еһӢеҚҮзә§пјҢд»ҘеҶӣе·Ҙдә§дёҡгҖҒж ёз”өе·ҘдёҡгҖҒй«ҳйҖҹй“Ғи·ҜеҸҠжұҪиҪҰе·Ҙдёҡдёәд»ЈиЎЁзҡ„й«ҳз«ҜеҲ¶йҖ дёҡиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•пјҢжңүжңӣиҝӣдёҖжӯҘжӢүеҠЁдёӯй«ҳз«Ҝй’ўжқҗйңҖжұӮпјҢеҪўжҲҗиҝӣеҸЈжӣҝд»ЈеҸ еҠ дә§дёҡеҚҮзә§зҡ„еҸҢиҪ®й©ұеҠЁпјҢй’јзҡ„з»Ҳз«ҜйңҖжұӮз©әй—ҙжңүжңӣжҳҫи‘—ж”ҫеӨ§гҖӮйў„и®ЎеҲ°2029е№ҙдёӯеӣҪй’јзІҫзҹҝеёӮеңә规模е°Ҷеўһй•ҝеҲ°422.45дәҝе…ғгҖӮ

2023-2029е№ҙдёӯеӣҪй’јзІҫзҹҝеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҮ‘еұһй’јиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҮ‘еұһй’јиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҮ‘еұһй’јиЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪй’јиҝӣеҮәеҸЈзҠ¶еҶөеҲҶжһҗпјҢ2023е№ҙдёӯеӣҪйҮ‘еұһй’јйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙй’јдә§дёҡи¶ӢеҠҝйў„жөӢеҸҠжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйҮ‘еұһй’јиЎҢдёҡдә§дёҡй“ҫгҖҒиЎҢдёҡж”ҝзӯ–гҖҒиЎҢдёҡжғ…еҶөгҖҒз«һдәүж јеұҖе’ҢеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪй’јйҮ‘еұһеҲ¶е“ҒдҫӣйңҖеҸҠдё»иҰҒдјҒдёҡдә§е“ҒеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/09/67916K8P9A_m.png?x-oss-process=style/w320)