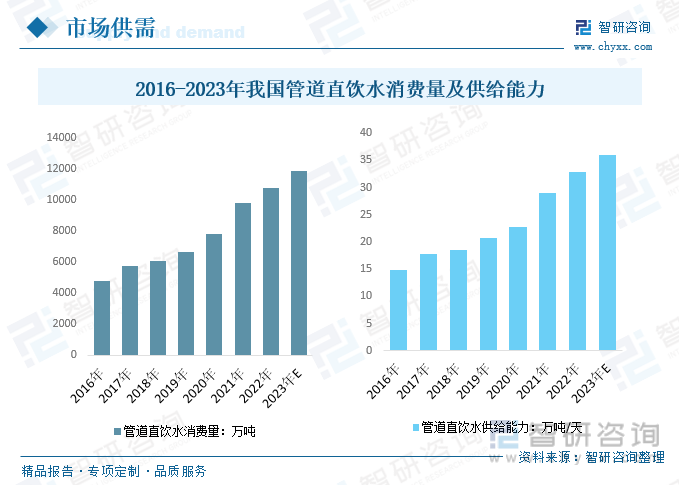

еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖе·Ҙдёҡе’ҢеҶңдёҡзҡ„еҸ‘еұ•пјҢд»ҘеҸҠдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж°ҙиө„жәҗзјәе°‘е’ҢжұЎжҹ“еҸҳеҫ—и¶ҠжқҘи¶ҠдёҘйҮҚгҖӮз®ЎйҒ“зӣҙйҘ®ж°ҙе·ІжҲҗдёәеұ…дҪҸиҖ…з”ҹжҙ»зҡ„иҝ«еҲҮйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣйңҖйҮҸеқҮе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸд»Һ2016е№ҙзҡ„4785.2дёҮеҗЁеўһй•ҝиҮі10778.1дёҮеҗЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣз»ҷиғҪеҠӣд»Һ2016е№ҙзҡ„14.9дёҮеҗЁ/еӨ©еўһй•ҝдәҺ32.8дёҮеҗЁ/еӨ©пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸдёә11824.2дёҮеҗЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣз»ҷиғҪеҠӣдёә36дёҮеҗЁ/еӨ©гҖӮйҡҸзқҖж”ҝеәңйҖҗжӯҘжҺЁиҝӣйҘ®ж°ҙе·ҘзЁӢеҸҠдәә们еҜ№йҘ®ж°ҙеҒҘеә·ж—ҘзӣҠе…іжіЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡжңӘжқҘд»Қе°ҶдҝқжҢҒиҫғеҝ«еҸ‘еұ•йҖҹеәҰгҖӮ

е…ій”®иҜҚпјҡз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңә规模гҖҒз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңәз«һдәүж јеұҖгҖҒз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

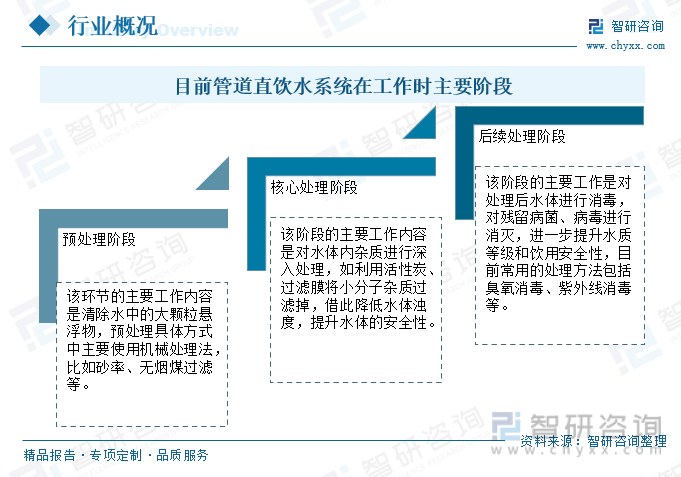

з®ЎйҒ“зӣҙйҘ®ж°ҙжҳҜйҮҮз”ЁеҲҶиҙЁдҫӣж°ҙзҡ„ж–№ејҸпјҢеңЁеұ…дҪҸе°ҸеҢәеҶ…и®ҫжңүеҮҖж°ҙз«ҷпјҢеҲ©з”Ёзү№ж®Ҡзҡ„ж°ҙеӨ„зҗҶи®ҫж–Ҫе’ҢжҠҖжңҜгҖҒеҜ№иҮӘжқҘж°ҙдҪңиҝӣдёҖжӯҘж·ұеәҰеӨ„зҗҶпјҢйҖҡиҝҮзӢ¬з«Ӣе»әи®ҫзҡ„дјҳиҙЁдҫӣж°ҙз®ЎйҒ“пјҢе°ҶвҖңзӣҙйҘ®ж°ҙвҖқиҫ“йҖҒеҲ°еҗ„家еҗ„жҲ·пјҢдҫӣзӣҙжҺҘйҘ®з”ЁгҖӮ

з®ЎйҒ“зӣҙйҘ®ж°ҙдҪҝз”ЁеёӮж”ҝз®ЎзҪ‘дёӯзҡ„иҮӘжқҘж°ҙдҪңдёәж°ҙжәҗпјҢеҲ©з”Ёж°ҙжіөе°ҶеёӮж”ҝиҮӘжқҘж°ҙиҫ“йҖҒеҲ°е°ҸеҢәиҝӣж°ҙи®ҫж–ҪдёӯпјҢйҡҸеҗҺжҢүз…§иҰҒжұӮеҜ№е…¶иҝӣиЎҢеӨ„зҗҶеҗҺжүҚеҸҜд»ҘдҪңдёәз”ҹжҙ»з”Ёж°ҙдҫӣз»ҷеҢәеҹҹеҶ…еұ…ж°‘иҝӣиЎҢдҪҝз”ЁгҖӮдёәжҸҗеҚҮдҫӣж°ҙе·ҘдҪңзҡ„дҫҝжҚ·жҖ§пјҢеңЁе°ҸеҢәеҶ…е»әз«ӢзӢ¬з«Ӣз®ЎзҪ‘зі»з»ҹпјҢеңЁиҜҘзі»з»ҹиҝҗиЎҢжңҹй—ҙпјҢзі»з»ҹж ёеҝғжҳҜиҝӣж°ҙеӨ„зҗҶи®ҫж–ҪпјҢиҜҘи®ҫж–Ҫзҡ„еӨ„зҗҶж•Ҳжһңе’Ңеұ…ж°‘з”Ёж°ҙжғ…еҶөжңүзӣҙжҺҘе…іиҒ”гҖӮ

дәҢгҖҒе…Ёзҗғз®ЎйҒ“зӣҙйҘ®ж°ҙеҲҶжһҗ

з®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„еҸ‘еұ•еҺҶзЁӢиө·жәҗдәҺзҫҺеӣҪе’ҢиӢұеӣҪзӯүиҘҝж–№еҸ‘иҫҫеӣҪ家гҖӮзҫҺеӣҪжҳҜжңҖж—©еҸ‘еұ•з®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„еӣҪ家д№ӢдёҖгҖӮж°ҙдҪңдёәеҫ·еӣҪдәәзңјдёӯзҡ„вҖң第дёҖзү©иҙЁвҖқпјҢ йҘ®з”Ёж°ҙе®үе…Ёз«Ӣжі•е°ӨдёәйҮҚиҰҒгҖӮд»Һ20дё–зәӘдёӯжңҹејҖе§ӢпјҢиӢұеӣҪе°ұйҷҶз»ӯеҲ¶е®ҡйҘ®з”Ёж°ҙе®үе…Ёж–№йқўзҡ„жі•еҫӢпјҢ并且иҝҷдәӣжі•еҫӢжҜҸ5е№ҙиҮіе°‘дҝ®и®ўдёҖж¬ЎпјҢзЎ®дҝқж°ҙиҙЁж ҮеҮҶдёҺж—¶дҝұиҝӣгҖӮ

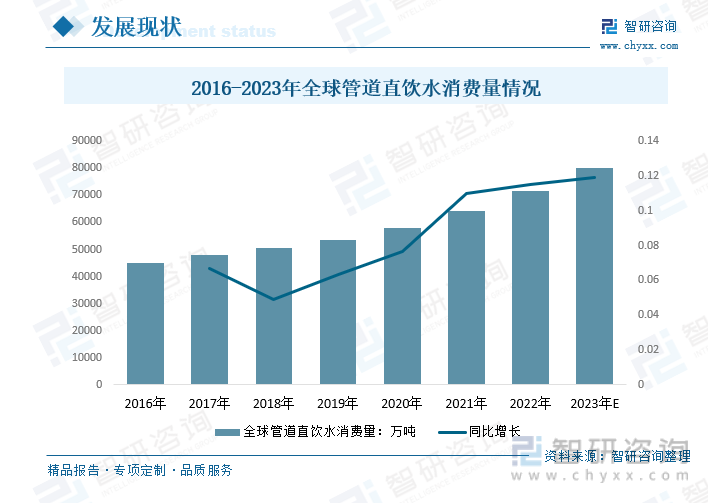

ж•°жҚ®жҳҫзӨәпјҢ2016е№ҙе…Ёзҗғз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸдёә45045дёҮеҗЁпјҢ2021е№ҙеўһиҮі64117дёҮеҗЁпјҢйў„и®Ў2023е№ҙе…Ёзҗғз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸе°ҶзӘҒз ҙ80000дёҮеҗЁгҖӮ

2022е№ҙе…Ёзҗғз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңә规模д»Һ2016е№ҙзҡ„253.47дәҝзҫҺе…ғеўһй•ҝиҮі413.84дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙе…Ёзҗғз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңә规模иҫҫ452.9дәҝзҫҺе…ғгҖӮ

дёүгҖҒеӣҪеҶ…з®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖе·Ҙдёҡе’ҢеҶңдёҡзҡ„еҸ‘еұ•пјҢд»ҘеҸҠдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж°ҙиө„жәҗзјәе°‘е’ҢжұЎжҹ“еҸҳеҫ—и¶ҠжқҘи¶ҠдёҘйҮҚгҖӮз®ЎйҒ“зӣҙйҘ®ж°ҙе·ІжҲҗдёәеұ…дҪҸиҖ…з”ҹжҙ»зҡ„иҝ«еҲҮйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣйңҖйҮҸеқҮе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸд»Һ2016е№ҙзҡ„4785.2дёҮеҗЁеўһй•ҝиҮі10778.1дёҮеҗЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣз»ҷиғҪеҠӣд»Һ2016е№ҙзҡ„14.9дёҮеҗЁ/еӨ©еўһй•ҝдәҺ32.8дёҮеҗЁ/еӨ©пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙж¶Ҳиҙ№йҮҸдёә11824.2дёҮеҗЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣз»ҷиғҪеҠӣеўһй•ҝдәҺ36дёҮеҗЁ/еӨ©гҖӮйҡҸзқҖж”ҝеәңйҖҗжӯҘжҺЁиҝӣйҘ®ж°ҙе·ҘзЁӢеҸҠдәә们еҜ№йҘ®ж°ҙеҒҘеә·ж—ҘзӣҠе…іжіЁпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡжңӘжқҘд»Қе°ҶдҝқжҢҒиҫғеҝ«еҸ‘еұ•йҖҹеәҰгҖӮ

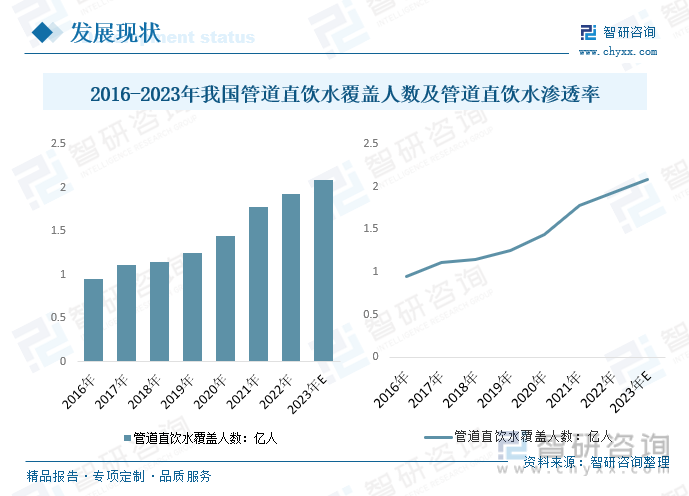

дәә们еҜ№дәҺж°ҙиҙЁйҮҸеҒҘеә·иҰҒжұӮзҡ„жіЁйҮҚпјҢдјҡжҺЁеҠЁз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡзҡ„еҸ‘еұ•пјҢжӢ“еұ•дәҶж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•жңәдјҡгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиҰҶзӣ–дәәж•°дёҚж–ӯдёҠеҚҮпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙжё—йҖҸзҺҮдёҚж–ӯжү©еӨ§гҖӮ2022е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиҰҶзӣ–дәәж•°д»Һ2016е№ҙзҡ„0.95дәҝе…ғеўһй•ҝиҮі1.93дәҝе…ғпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙжё—йҖҸзҺҮд»Һ2016е№ҙзҡ„6.92жү©еӨ§иҮі13.62%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиҰҶзӣ–дәәж•°е°ҶзӘҒз ҙ2.09дәҝе…ғпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙжё—йҖҸзҺҮжү©еӨ§иҮі14.75%гҖӮ

з®ЎйҒ“зӣҙйҘ®ж°ҙзӣ®еүҚиҷҪ然没жңүеҫ—еҲ°и¶іеӨҹеӨҡзҡ„е…іжіЁпјҢдҪҶжҳҜдәӢе®һдёҠе®ғзҡ„зЎ®иғҪжӣҙеҘҪең°е”ӨйҶ’并满足用жҲ·зҡ„еҮҖж°ҙйңҖжұӮпјҢжңӘжқҘеҸ‘еұ•з©әй—ҙдёҚеҸҜдј°йҮҸгҖӮ2022е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңә规模д»Һ2016е№ҙзҡ„139.73дәҝе…ғеўһй•ҝиҮі329.81дәҝе…ғпјӣеёӮеңәеқҮд»·д»Һ2016е№ҙзҡ„292е…ғ/еҗЁеўһй•ҝиҮі306е…ғ/еҗЁгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙеёӮеңә规模е°ҶиҫҫеҲ°364.19дәҝе…ғпјҢеёӮеңәеқҮд»·308е…ғ/еҗЁгҖӮ

еӣӣгҖҒз”ҹдә§е·Ҙиүә

жҲ‘еӣҪйҘ®з”Ёж°ҙж°ҙжәҗеӯҳеңЁиҫғеӨ§зҡ„е®үе…ЁйЈҺйҷ©гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶж°ҙеӨ„зҗҶеҺӮд»ҚйҮҮз”Ёж··еҮқ-жІүж·Җ-иҝҮж»Ө-ж¶ҲжҜ’еҚ•е…ғжһ„жҲҗзҡ„вҖң第дёҖд»ЈвҖқж°ҙеӨ„зҗҶе·ҘиүәпјҢеҗҢж—¶д№ҹжңүйғЁеҲҶж°ҙеҺӮеҜ№еёёи§„е·ҘиүәиҝӣиЎҢеҚҮзә§ж”№йҖ пјҢеңЁз¬¬дёҖд»Је·ҘиүәеҹәзЎҖдёҠеўһеҠ ж·ұеәҰеӨ„зҗҶе·ҘиүәпјҲйў„иҮӯж°§вҖ”ж··еҮқвҖ”жІүж·ҖвҖ”иҝҮж»ӨвҖ”еҗҺиҮӯж°§вҖ”з”ҹзү©жҙ»жҖ§зўівҖ”ж¶ҲжҜ’пјүпјҢжҸҗеҚҮйҘ®з”Ёж°ҙж°ҙиҙЁгҖӮж·ұеәҰеӨ„зҗҶе·ҘиүәеңЁеҜ№з—•йҮҸжұЎжҹ“зү©еҺ»йҷӨгҖҒй•ҝжңҹзЁіе®ҡж°ҙиҙЁдҝқйҡңйңҖиҰҒдјҳеҢ–ж”№иҝӣгҖӮйүҙдәҺзӣ®еүҚеҹҺеёӮдҫӣж°ҙж°ҙжәҗеӯҳеңЁзҡ„й—®йўҳпјҢдёәдҪҝеұ…ж°‘е–қдёҠж”ҫеҝғж°ҙпјҢдёҖж–№йқўйҖҡиҝҮжәҗеӨҙж°ҙжәҗдҝқжҠӨгҖҒеҮҖж°ҙеҺӮеҸҠз®ЎзҪ‘зҡ„ж”№йҖ еҚҮзә§жқҘзЎ®дҝқйҘ®ж°ҙе®үе…ЁгҖӮеҸҰдёҖж–№йқўйҖҡиҝҮе»әи®ҫз®ЎйҒ“зӣҙйҘ®ж°ҙзі»з»ҹиҫҫеҲ°еҲҶиҙЁдҫӣж°ҙгҖҒй«ҳиҙЁй«ҳз”ЁгҖҒдҪҺиҙЁдҪҺз”Ёзҡ„зӣ®зҡ„пјҢдҪҝеҫ—е…ҘеҸЈйҘ®ж°ҙе’Ңжҙ—иЎЈзӯүз”ҹжҙ»з”Ёж°ҙеҲҶжөҒеҸҜи®©жӣҙеӨҡзҡ„дәәеҸ—жғ дәҺзӣҙйҘ®ж°ҙгҖӮд»Һз®ЎйҒ“зӣҙйҘ®ж°ҙзі»з»ҹзҡ„зҺ°зҠ¶дёҺеҸ‘еұ•и¶ӢеҠҝзңӢпјҢиҜҘзі»з»ҹеңЁе®үе…ЁйҘ®ж°ҙж–№йқўе°ҶеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮ

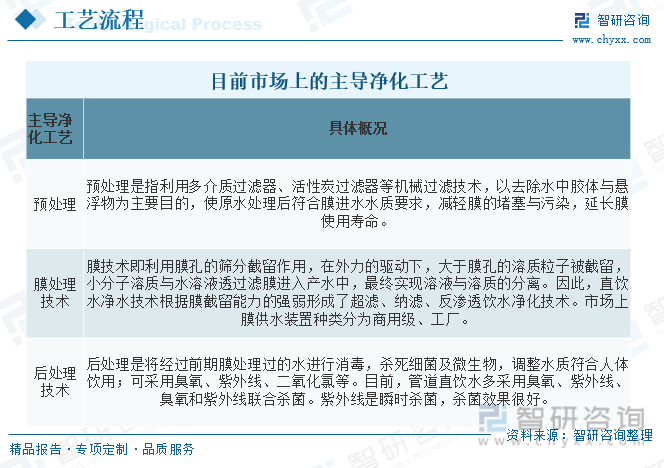

зӣ®еүҚпјҢжҲ‘еӣҪйҘ®ж°ҙеҮҖеҢ–е·Ҙиүәи·Ҝзәҝдёәйў„еӨ„зҗҶ+иҶңеӨ„зҗҶ+еҗҺеӨ„зҗҶпјӣиҶңеёӮеңәз«һдәүдё»иҰҒйӣҶдёӯеңЁеҸҚжё—йҖҸиҶңдёҺзәіж»ӨиҶңпјҢдёӨз§ҚиҶңжҠҖжңҜ

еқҮеҸҜжңүж•ҲжҲӘз•ҷйҘ®з”Ёж°ҙдёӯеҸҜиғҪеӯҳеңЁзҡ„жңүжңәжқӮиҙЁпјҢд»ҺиҖҢиҝӣдёҖжӯҘдҝқйҡңйҘ®з”Ёж°ҙе®үе…ЁгҖӮ

ж №жҚ®ж°ҙжәҗж°ҙиҙЁзҡ„дёҚеҗҢпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„еҮҖеҢ–жҠҖжңҜз•Ҙжңүе·®ејӮпјҢзӣ®еүҚеёӮеңәдёҠзҡ„дё»еҜјеҮҖеҢ–е·ҘиүәдёәвҖңйў„еӨ„зҗҶ+иҶңеӨ„зҗҶ+еҗҺеӨ„зҗҶвҖқпјҢж°ҙжәҗдё»иҰҒдёәеёӮж”ҝиҮӘжқҘж°ҙгҖҒең°иЎЁж°ҙгҖҒең°дёӢж°ҙгҖӮ

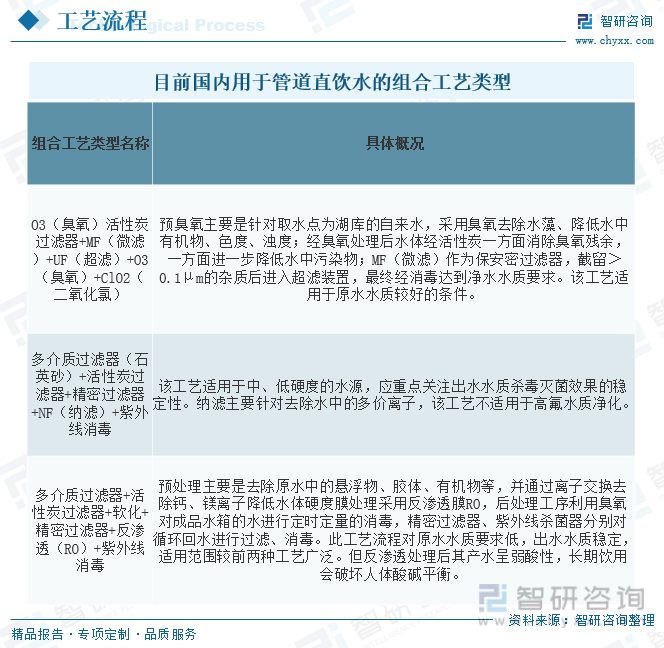

зӣ®еүҚпјҢеёӮж”ҝиҮӘжқҘж°ҙдҪңдёәдҫӣж°ҙж°ҙжәҗзҡ„жқЎд»¶дёӢпјҢзӣ®еүҚеӣҪеҶ…з”ЁдәҺз®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„з»„еҗҲе·Ҙиүәзұ»еһӢдё»иҰҒдёәд»ҘдёӢеҮ зұ»пјҡ

вҖңзӣҙйҘ®ж°ҙвҖқдёҚд»…ж”№еҸҳзқҖдәә们зҡ„йҘ®ж°ҙи§ӮеҝөпјҢд№ҹеҶІеҮ»зқҖдј з»ҹзҡ„иҮӘжқҘж°ҙгҖӮиҷҪ然жҲ‘еӣҪзҡ„йҘ®з”Ёж°ҙж°ҙиҙЁж ҮеҮҶдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”иҝҳжңүиҫғеӨ§е·®и·қпјҢдҪҶйҰ–е…ҲиҝҳжҳҜеә”иҜҘе……еҲҶиӮҜе®ҡпјҢеҮЎжҳҜз»ҸдёҘж јжЈҖйӘҢгҖҒз¬ҰеҗҲеӣҪ家йҘ®з”Ёж°ҙж°ҙиҙЁж ҮеҮҶзҡ„иҮӘжқҘж°ҙеҸҜд»ҘдҪңдёәйҘ®з”Ёж°ҙпјҢиҖҢдё”йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҘ®з”Ёж°ҙж°ҙиҙЁж ҮеҮҶд№ҹе°ҶдёҚж–ӯжҸҗй«ҳгҖӮе°ұзӣ®еүҚжғ…еҶөиҖҢиЁҖпјҢиҰҒеӨ§и§„жЁЎеӨ§е№…еәҰжҸҗй«ҳж•ҙдёӘеҹҺеёӮзҡ„иҮӘжқҘж°ҙж°ҙиҙЁпјҢдҪҝд№ӢиҫҫеҲ°зӣҙжҺҘз”ҹйҘ®зҡ„ж°ҙиҙЁж ҮеҮҶиҰҒжұӮжҳҜдёҚзҺ°е®һзҡ„пјҢеӣ жӯӨеңЁз»ҸжөҺжқЎд»¶е…Ғи®ёзҡ„ең°еҢәеҸҜд»Ҙе®һиЎҢиҮӘжқҘж°ҙзҡ„дәҢж¬ЎеҮҖеҢ–пјҢеҪўжҲҗе°ҸеҢәеҲҶиҙЁдҫӣж°ҙзі»з»ҹпјҢеұҖйғЁжҸҗй«ҳеұ…ж°‘йҘ®ж°ҙж°ҙиҙЁпјҢд»ҘжӯӨдҪңдёәжҸҗй«ҳиҮӘжқҘж°ҙж°ҙиҙЁзҡ„дёҖз§ҚиҝҮжёЎжҖ§жҺӘж–ҪпјҢиҝҷд№ҹз¬ҰеҗҲеұ…ж°‘еҜ№дјҳиҙЁйҘ®ж°ҙзҡ„йңҖжұӮгҖӮиҖҢеҜ№е®ғзҡ„ж°ҙиҙЁж ҮеҮҶгҖҒдҫӣж°ҙе·ҘиүәгҖҒз®ЎжқҗйҖүз”ЁгҖҒи®ҫи®ЎеҸӮж•°зӯүдёҖзі»еҲ—дҫӣж°ҙжҠҖжңҜй—®йўҳпјҢйғҪе°ҶеңЁе®һи·өдёӯеҫ—еҲ°жҖ»з»“е’ҢеҸ‘еұ•гҖӮ

дҝқйҡңж°ҙиҙЁзҡ„ж ёеҝғжҳҜж°ҙеӨ„зҗҶе·Ҙиүә,е·Ҙиүәзҡ„йҖүжӢ©дёҺеҮәж°ҙж°ҙиҙЁиҰҒжұӮгҖҒеӨ„зҗҶ规模жңүе…і,зӣҙйҘ®ж°ҙеӨ„зҗҶе·Ҙиүәд»ЈиЎЁзқҖжңҖж–°зҡ„ж·ұеәҰеӨ„зҗҶжҠҖжңҜгҖӮ

дә”гҖҒеёӮеңәз«һдәүж јеұҖ-д»ЈиЎЁдјҒдёҡ

1гҖҒдёӯеӣҪж°ҙеҠЎйӣҶеӣўжңүйҷҗе…¬еҸё

дёӯеӣҪж°ҙеҠЎжҳҜдёӯеӣҪйўҶе…Ҳзҡ„дёҖдҪ“еҢ–ж°ҙеҠЎиҝҗиҗҘе•ҶпјҢдёҡеҠЎиҰҶзӣ–ж°ҙеҠЎе…Ёдә§дёҡй“ҫгҖӮдёӯеӣҪж°ҙеҠЎдёҡеҠЎжқҝеқ—еҢ…жӢ¬дҫӣж°ҙжқҝеқ—гҖҒзҺҜдҝқжқҝеқ—еҸҠе…¶д»–дёҡеҠЎгҖӮдҫӣж°ҙжқҝеқ—жҳҜе…¬еҸёиҒҡз„ҰеҸ‘еұ•зҡ„дё»дёҡпјҢеҢ…жӢ¬еҹҺеёӮдҫӣж°ҙгҖҒз®ЎйҒ“зӣҙйҘ®ж°ҙгҖҒж°ҙиЎЁе®үиЈ…еҸҠе·ҘзЁӢе»әи®ҫзӯүгҖӮдёӯеӣҪж°ҙеҠЎжҳҺзЎ®з®ЎйҒ“зӣҙйҘ®ж°ҙдёә第дәҢдё»дёҡпјҢйҮҚзӮ№жҠ•иө„еҸ‘еұ•пјҢйў„жңҹ5-6е№ҙе·ҰеҸіз®ЎйҒ“зӣҙйҘ®ж°ҙ收е…ҘиҫҫеҲ°дҫӣж°ҙдёҡеҠЎи§„жЁЎгҖӮ2021е№ҙеә•пјҢдёӯеӣҪж°ҙеҠЎе…¬еҸёе…¬е‘ҠжӢҹеҲҶжӢҶз®ЎйҒ“зӣҙйҘ®ж°ҙдёҡеҠЎеҸҠдҫӣж°ҙдёҡеҠЎзӢ¬з«ӢдёҠеёӮгҖӮ

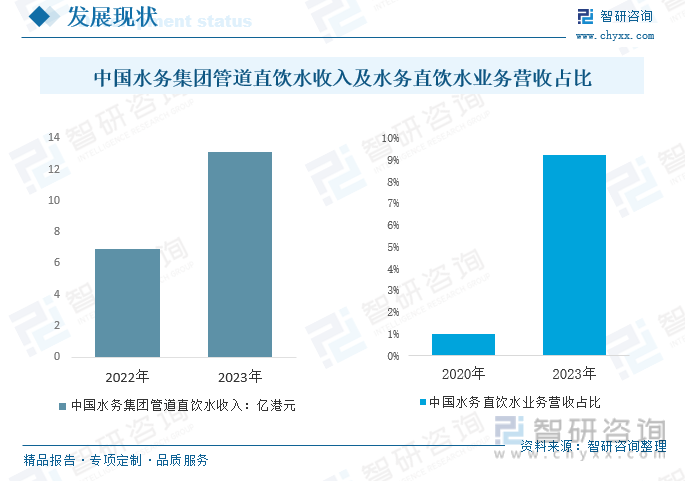

дёӯеӣҪж°ҙеҠЎз®ЎйҒ“зӣҙйҘ®ж°ҙдёҡеҠЎиҰҶзӣ–еұ…ж°‘е°ҸеҢәпјҢеҸҠеҢ»йҷўгҖҒеӯҰж ЎгҖҒж”ҝеәңжңәе…ігҖҒе…¬е…ұеңәжүҖзӯүпјҢе•ҶдёҡжЁЎејҸз•ҘжңүдёҚеҗҢгҖӮдёӯеӣҪж°ҙеҠЎеҸ—зӣҠдәҺз®ЎйҒ“зӣҙйҘ®ж°ҙдҫӣеә”дёҡеҠЎзҡ„еҝ«йҖҹеўһй•ҝпјҢ2023е№ҙдёӯеӣҪж°ҙеҠЎзӣҙйҘ®ж°ҙдёҡеҠЎиҗҘ收еҚ жҜ”д»ҺFY2020зҡ„1%жҸҗеҚҮиҮіFY2023зҡ„9.2%пјҢзӣҙйҘ®ж°ҙдёҡеҠЎе·ІйҖҗжӯҘдёҠеҚҮдёәж–°дё»дёҡгҖӮйў„и®Ў2023е№ҙдёӯеӣҪж°ҙеҠЎйӣҶеӣўз®ЎйҒ“зӣҙйҘ®ж°ҙ收е…Ҙе°ҶиҫҫеҲ°13.1дәҝжёҜе…ғгҖӮ

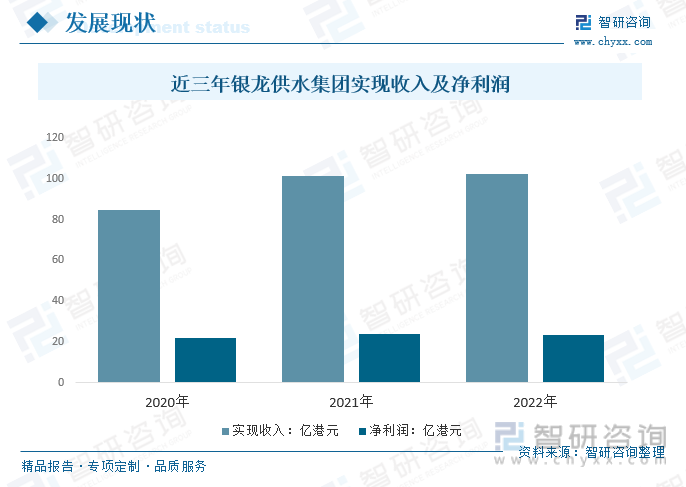

2гҖҒ银йҫҷдҫӣж°ҙйӣҶеӣўжңүйҷҗе…¬еҸё

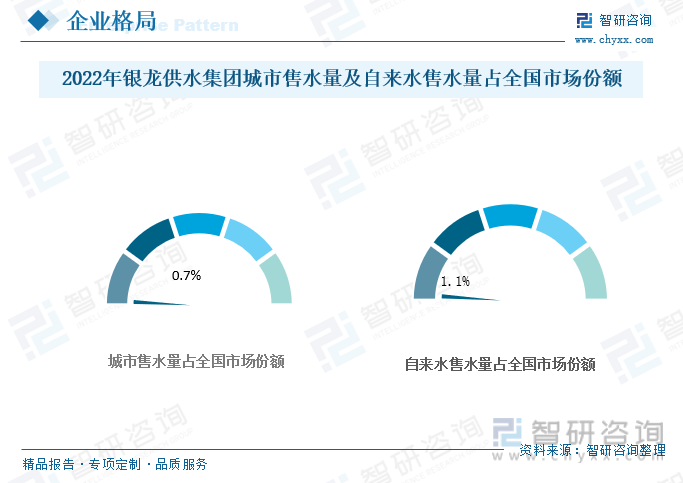

银йҫҷдҫӣж°ҙйӣҶеӣўжҳҜдёҖ家主иҰҒдәҺдёӯеӣҪд»ҺдәӢдҫӣеә”иҮӘжқҘж°ҙгҖҒеҺҹж°ҙеҸҠз®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„дҫӣж°ҙиҗҘиҝҗе•ҶпјҢжҳҜдёӯеӣҪеҚҒеӨ§еҹҺеёӮдҫӣж°ҙиҗҘиҝҗе•Ҷд№ӢдёҖгҖӮ2022е№ҙпјҢ银йҫҷдҫӣж°ҙйӣҶеӣўеҹҺеёӮе”®ж°ҙйҮҸеҸҠиҮӘжқҘж°ҙе”®ж°ҙйҮҸеңЁдёӯеӣҪжүҖжңүдҫӣж°ҙе…¬еҸёдёӯжҺ’еҗҚ第е…ӯпјҢеёӮеңәд»ҪйўқеҲҶеҲ«дёә0.7%еҸҠ1.1%гҖӮ

2020е№ҙеәҰ银йҫҷдҫӣж°ҙе®һзҺ°ж”¶е…Ҙ84.70дәҝжёҜе…ғгҖҒеҮҖеҲ©ж¶Ұдёә21.89дәҝжёҜе…ғпјӣ2021е№ҙеәҰ银йҫҷдҫӣж°ҙе®һзҺ°ж”¶е…Ҙ101.47дәҝжёҜе…ғгҖҒеҮҖеҲ©ж¶Ұдёә24.01дәҝжёҜе…ғпјӣ2022е№ҙеәҰ银йҫҷдҫӣж°ҙе®һзҺ°ж”¶е…Ҙ102.48дәҝжёҜе…ғгҖҒеҮҖеҲ©ж¶Ұдёә23.45дәҝжёҜе…ғгҖӮ

пјҲе№ҙеәҰж—¶й—ҙж®өдёәеҪ“4жңҲ1ж—Ҙ-ж¬Ўе№ҙ3жңҲ31ж—Ҙжӯўпјү

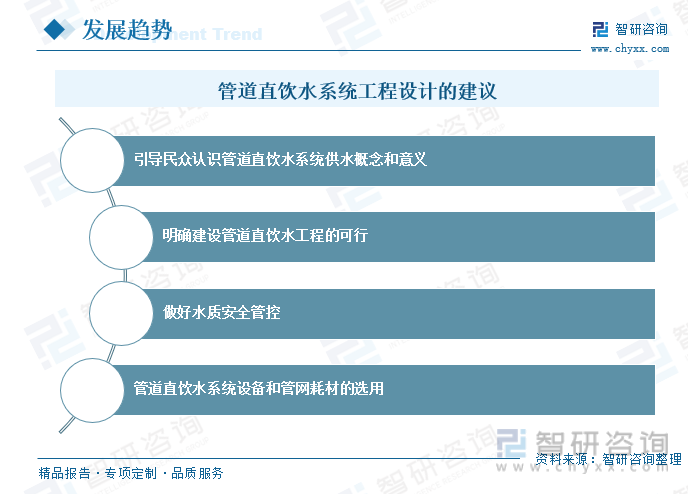

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•е»әи®®еҸҠеә”з”ЁеҜ№зӯ–

1гҖҒиЎҢдёҡеҸ‘еұ•е»әи®®

йҘ®з”Ёж°ҙе®үе…ЁдҝқйҡңжҳҜеӣҪ家公е…ұеҚ«з”ҹе®үе…ЁдҝқйҡңдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜдҝғиҝӣз»ҸжөҺзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖҒдҝқйҡңдәәж°‘зҫӨдј—иә«дҪ“еҒҘеә·е’ҢзЁіе®ҡзӨҫдјҡ秩еәҸзҡ„еҹәжң¬жқЎд»¶пјҢд№ҹжҳҜе…Ёйқўе»әи®ҫе°Ҹеә·зӨҫдјҡгҖҒжһ„е»әе’Ңи°җзӨҫдјҡзҡ„дёҖйЎ№йҮҚиҰҒеҶ…е®№гҖӮ

з®ЎйҒ“зӣҙйҘ®ж°ҙжҳҜж–°еһӢзҡ„йҘ®ж°ҙдҫӣж°ҙж–№ејҸпјҢе…·жңүжұЎжҹ“дҪҺгҖҒиғҪиҖ—дҪҺгҖҒеҚ«з”ҹе®үе…ЁжңүдҝқйҡңгҖҒиҝҗиЎҢиҠӮиғҪзҺҜдҝқгҖҒеә”з”ЁеҒҘеә·дё”дҫҝжҚ·зҡ„дјҳеҠҝгҖӮеңЁеҹҺеёӮз”ҹжҙ»дҪҸе®…е»әзӯ‘гҖҒз”ҹдә§е•Ҷз”Ёе»әзӯ‘дёӯжҺЁиЎҢиҜҘе®үе…ЁйҘ®ж°ҙзі»з»ҹпјҢжңүеҲ©дәҺдјҳиҙЁеҒҘеә·дҫӣж°ҙе·ҘзЁӢзҡ„еә”з”ЁеҸ‘еұ•гҖӮдҪҶжҳҜеңЁеј•е…ҘзӣҙйҘ®ж°ҙзі»з»ҹзҡ„иҝҮзЁӢдёӯпјҢеҲқжңҹеӯҳеңЁжҠ•е…Ҙиө„йҮ‘еӨ§гҖҒж•ҲжһңдёҚжҳҺжҳҫд»ҘеҸҠиҝҗиҗҘе’Ңз»ҙжҠӨдёҠзҡ„й—®йўҳпјҢиӢҘжІЎжңүеҠ ејәз»ҙжҠӨжЈҖжҹҘеҸҜиғҪеҸ‘з”ҹдәҢж¬ЎжұЎжҹ“пјҢжүҖд»ҘиҝҳйңҖиҰҒдёҚж–ӯејҖеҸ‘ж–°еһӢеӨ„зҗҶжҠҖжңҜд»ҘдҝғиҝӣзӣҙйҘ®ж°ҙе·ҘзЁӢеҒҘеә·гҖҒжҢҒз»ӯеҸ‘еұ•гҖӮ

жҲ‘еӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„зҺ°зҠ¶еҸҜд»ҘжҰӮжӢ¬дёәжңүйңҖжұӮгҖҒжңүж•ҲзӣҠгҖҒжңүй—®йўҳгҖӮз®ЎйҒ“зӣҙйҘ®ж°ҙзі»з»ҹзҡ„жҺЁиЎҢйЎ»еқҡжҢҒвҖңж”ҝеәңдё»еҜјгҖҒдјҒдёҡиҝҗдҪңгҖҒзӨҫдјҡеҸӮдёҺвҖқзҡ„еҺҹеҲҷпјҢжҸҗеҚҮеұ…ж°‘йҘ®ж°ҙж„ҸиҜҶпјҢеҠ ејәж”ҝеәңзӣ‘з®ЎзӯүеӨҡж–№дҪҚзҡ„еҚҸдҪңгҖӮеҪ“еүҚеҗ„зә§ж”ҝеәңеҸҠжңүе…із®ЎзҗҶйғЁй—ЁгҖҒж°ҙеҠЎе…¬еҸёпјҢд»Қ然иҰҒд»ҘжҸҗй«ҳиҮӘжқҘж°ҙж°ҙиҙЁдёәйҰ–иҰҒд»»еҠЎпјҢеҲҮдёҚеҸҜеӣ з®ЎйҒ“зӣҙйҘ®ж°ҙжңүиҫғеӨ§з»ҸжөҺж•Ҳеә”иҖҢзӣІзӣ®еҸ‘еұ•пјҢйҒҝе…ҚиҲҚжң¬жұӮжң«зҡ„зҺ°иұЎгҖӮеҗҢж—¶пјҢеә”д»ҺжҸҗй«ҳиҶңйҖҡйҮҸгҖҒ延й•ҝиҶңеҜҝе‘ҪгҖҒжҸҗеҚҮиҠӮж°ҙзӯүи§’еәҰе…іжіЁиҶңжҠҖжңҜзҡ„еҸ‘еұ•гҖӮ

еҜ№е·Іе»әжҲҗгҖҒе°Ҷе»әи®ҫз®ЎйҒ“зӣҙйҘ®ж°ҙзі»з»ҹзҡ„ең°еҢәпјҢеә”ејәеҢ–йҘ®з”Ёж°ҙеҚ«з”ҹе®үе…Ёдә§е“Ғзӣ‘з®ЎпјҢжҸҗеҖЎеўһејәзі»з»ҹжҷәиғҪеҢ–ж„ҹзҹҘпјҢд»Ҙзү©иҒ”зҪ‘зӣ‘жҺ§жЁЎејҸдёәзӣҙйҘ®ж°ҙдҝқй©ҫжҠӨиҲӘгҖӮ

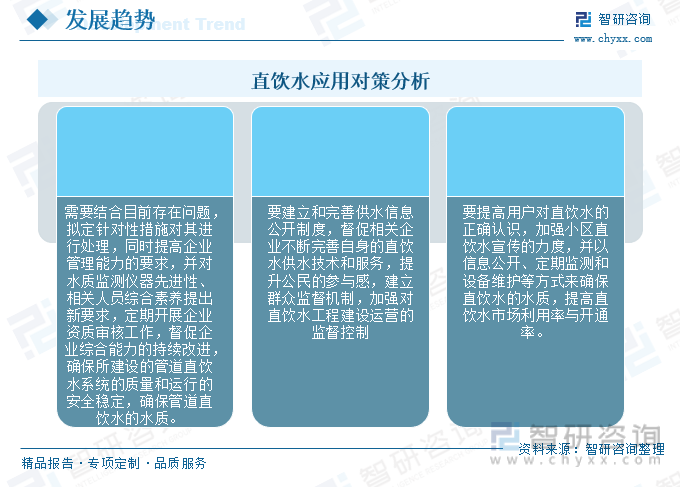

2гҖҒиЎҢдёҡеә”з”ЁеҜ№зӯ–

д»Һзӣ®еүҚзҡ„иҝҗиЎҢжғ…еҶөжқҘзңӢпјҢеӯҳеңЁеҚ«з”ҹи®ҫж–Ҫе®Ңе–„еәҰиҫғе·®гҖҒз®ЎзҗҶдҪ“зі»зјәеӨұгҖҒеӨ„зҗҶе·ҘиүәдёҚйҖӮз”Ёзӯүй—®йўҳпјҢиҝҷд№ҹеңЁеҫҲеӨ§зЁӢеәҰдёҠеҲ¶зәҰдәҶзӣҙйҘ®ж°ҙзі»з»ҹзҡ„жҺЁе№ҝж•ҲжһңгҖӮзӣҙйҘ®ж°ҙеә”з”ЁеҜ№зӯ–еә”иҜҘиҰҒз»“еҗҲзӣ®еүҚеӯҳеңЁй—®йўҳпјҢжӢҹе®ҡй’ҲеҜ№жҖ§жҺӘж–ҪеҜ№е…¶иҝӣиЎҢеӨ„зҗҶпјҢеҗҢж—¶жҸҗй«ҳдјҒдёҡз®ЎзҗҶиғҪеҠӣзҡ„иҰҒжұӮпјҢ并еҜ№ж°ҙиҙЁзӣ‘жөӢд»ӘеҷЁе…ҲиҝӣжҖ§гҖҒзӣёе…ідәәе‘ҳз»јеҗҲзҙ е…»жҸҗеҮәж–°иҰҒжұӮпјҢе®ҡжңҹејҖеұ•дјҒдёҡиө„иҙЁе®Ўж ёе·ҘдҪңпјҢзқЈдҝғдјҒдёҡз»јеҗҲиғҪеҠӣзҡ„жҢҒз»ӯж”№иҝӣпјҢзЎ®дҝқжүҖе»әи®ҫзҡ„з®ЎйҒ“зӣҙйҘ®ж°ҙзі»з»ҹзҡ„иҙЁйҮҸе’ҢиҝҗиЎҢзҡ„е®үе…ЁзЁіе®ҡпјҢзЎ®дҝқз®ЎйҒ“зӣҙйҘ®ж°ҙзҡ„ж°ҙиҙЁгҖӮиҝҳжңүеҝ…иҰҒе»әз«Ӣе’Ңе®Ңе–„дҫӣж°ҙдҝЎжҒҜе…¬ејҖеҲ¶еәҰпјҢзқЈдҝғзӣёе…ідјҒдёҡдёҚж–ӯе®Ңе–„иҮӘиә«зҡ„зӣҙйҘ®ж°ҙдҫӣж°ҙжҠҖжңҜе’ҢжңҚеҠЎпјҢжҸҗеҚҮе…¬ж°‘зҡ„еҸӮдёҺж„ҹпјҢе»әз«ӢзҫӨдј—зӣ‘зқЈжңәеҲ¶пјҢеҠ ејәеҜ№зӣҙйҘ®ж°ҙе·ҘзЁӢе»әи®ҫиҝҗиҗҘзҡ„зӣ‘зқЈжҺ§еҲ¶гҖӮиҝҳиҰҒжҸҗй«ҳз”ЁжҲ·еҜ№зӣҙйҘ®ж°ҙзҡ„жӯЈзЎ®и®ӨиҜҶпјҢеҠ ејәе°ҸеҢәзӣҙйҘ®ж°ҙе®Јдј зҡ„еҠӣеәҰпјҢ并д»ҘдҝЎжҒҜе…¬ејҖгҖҒе®ҡжңҹзӣ‘жөӢе’Ңи®ҫеӨҮз»ҙжҠӨзӯүж–№ејҸжқҘзЎ®дҝқзӣҙйҘ®ж°ҙзҡ„ж°ҙиҙЁпјҢжҸҗй«ҳзӣҙйҘ®ж°ҙеёӮеңәеҲ©з”ЁзҺҮдёҺејҖйҖҡзҺҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«з®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҲҶжһҗпјҢжңӘжқҘз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеҸ‘еұ•йў„жөӢпјҢз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡйҖҹи§Ҳпјҡз®ЎйҒ“зӣҙйҘ®ж°ҙиЎҢдёҡеҝ«йҖҹеўһй•ҝпјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)