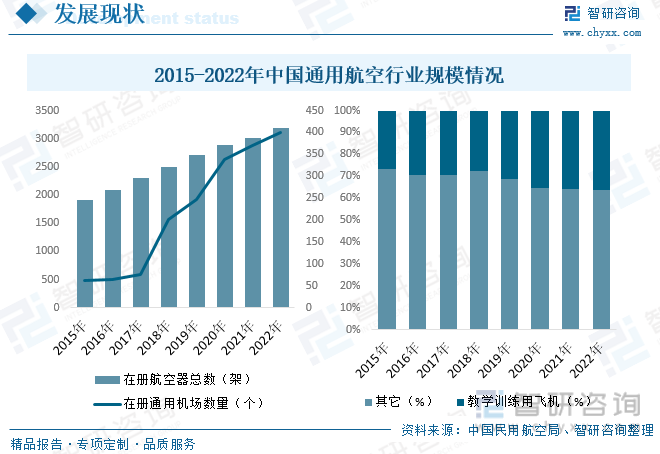

еҶ…е®№жҰӮеҶөпјҡиҮӘгҖҠе…ідәҺдҝғиҝӣйҖҡз”ЁиҲӘз©әдёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢеҸ‘еёғд»ҘжқҘпјҢйҖҡз”ЁиҲӘз©әиў«жӯЈејҸзЎ®е®ҡдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮйҡҸзқҖйҖҡз”ЁиҲӘз©әж”№йқ©иҝӣе…ҘвҖңж·ұж°ҙеҢәвҖқпјҢдә§дёҡз»“жһ„ж—ҘзӣҠеҗҲзҗҶпјҢдә§дёҡз”ҹжҖҒйҖҗжёҗеҪўжҲҗпјҢжҲ‘еӣҪйҖҡиҲӘиЎҢдёҡд№ҹйҡҸд№Ӣеҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйҖҡз”ЁиҲӘз©әе…ЁеӣҪеңЁеҶҢз®ЎзҗҶзҡ„йҖҡз”Ёжңәеңәж•°йҮҸиҫҫ399дёӘпјҢеҗҢжҜ”еўһй•ҝ7.8%пјҢжҜ”дёҠе№ҙеә•еҮҖеўһ29дёӘпјӣеңЁеҶҢиҲӘз©әеҷЁжҖ»ж•°иҫҫеҲ°3186жһ¶пјҢе…¶дёӯпјҢж•ҷеӯҰи®ӯз»ғз”ЁйЈһжңә1157жһ¶пјҢеҚ жҜ”дёә36.32%гҖӮ

е…ій”®иҜҚпјҡйҖҡз”ЁиҲӘз©әиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ йҖҡз”ЁиҲӘз©әиЎҢдёҡз«һдәүж јеұҖ йҖҡз”ЁиҲӘз©әиЎҢдёҡ规模жғ…еҶө

дёҖгҖҒжҰӮиҝ°

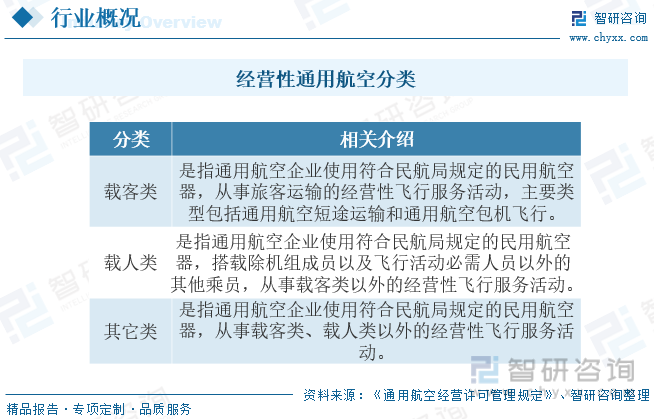

йҖҡз”ЁиҲӘз©әжҳҜд»ҘйҖҡз”ЁиҲӘз©әйЈһиЎҢжҙ»еҠЁдёәж ёеҝғпјҢж¶өзӣ–йҖҡз”ЁиҲӘз©әеҷЁз ”еҸ‘еҲ¶йҖ гҖҒеёӮеңәиҝҗиҗҘгҖҒз»јеҗҲдҝқйҡңд»ҘеҸҠ延伸жңҚеҠЎзӯүе…Ёдә§дёҡй“ҫзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдҪ“зі»гҖӮжҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж°‘з”ЁиҲӘз©әжі•гҖӢ第145жқЎи§„е®ҡпјҢйҖҡз”ЁиҲӘз©әжҳҜжҢҮдҪҝз”Ёж°‘з”ЁиҲӘз©әеҷЁд»ҺдәӢе…¬е…ұиҲӘз©әиҝҗиҫ“д»ҘеӨ–зҡ„ж°‘з”ЁиҲӘз©әжҙ»еҠЁпјҢеҢ…жӢ¬д»ҺдәӢе·ҘдёҡгҖҒеҶңдёҡгҖҒжһ—дёҡгҖҒжё”дёҡе’Ңе»әзӯ‘дёҡзҡ„дҪңдёҡйЈһиЎҢд»ҘеҸҠеҢ»з–—еҚ«з”ҹгҖҒжҠўйҷ©ж•‘зҒҫгҖҒж°”иұЎжҺўжөӢгҖҒжө·жҙӢзӣ‘жөӢгҖҒ科еӯҰе®һйӘҢгҖҒж•ҷиӮІи®ӯз»ғгҖҒж–ҮеҢ–дҪ“иӮІзӯүж–№йқўзҡ„йЈһиЎҢжҙ»еҠЁгҖӮйҖҡз”ЁиҲӘз©әеә”з”ЁиҢғеӣҙеҚҒеҲҶе№ҝжіӣпјҢжҚ®гҖҠйҖҡз”ЁиҲӘз©әз»ҸиҗҘи®ёеҸҜз®ЎзҗҶ规е®ҡгҖӢзҡ„规е®ҡпјҢз»ҸиҗҘжҖ§йҖҡз”ЁиҲӘз©әжҙ»еҠЁеҸҜеҲҶдёәиҪҪе®ўзұ»гҖҒиҪҪдәәзұ»е’Ңе…¶е®ғзұ»дёүзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

вҖңеҚҒдёүдә”вҖқжңҹй—ҙпјҢж”ҝеәңеҮәеҸ°дәҶеӨ§йҮҸзҡ„йҖҡиҲӘж”ҝзӯ–жқҘж”ҜжҢҒзӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢиҝӣдёҖжӯҘеҠ еӨ§вҖңж”ҫз®ЎжңҚвҖқеҠӣеәҰпјҢең°ж–№ж”ҝеәңд№ҹе·Із»ҸејҖе§Ӣе»әз«Ӣеҝ…иҰҒзҡ„з”ҹжҖҒзі»з»ҹпјҢеҢ…жӢ¬жңәеңәе»әи®ҫгҖҒз®ҖеҢ–и®ёеҸҜиҜҒз”іиҜ·е’Ңе®Ўжү№зЁӢеәҸгҖҒйҷҶз»ӯж”ҫејҖжҠ•иө„еҮҶе…ҘйҷҗеҲ¶зӯүгҖӮеңЁйҖҡиҲӘж”ҝзӯ–еҲәжҝҖдёӢпјҢжҲ‘еӣҪйҖҡз”ЁиҲӘз©әеҸ‘еұ•жңүжңӣжҸҗйҖҹгҖӮ

дёүгҖҒдә§дёҡй“ҫ

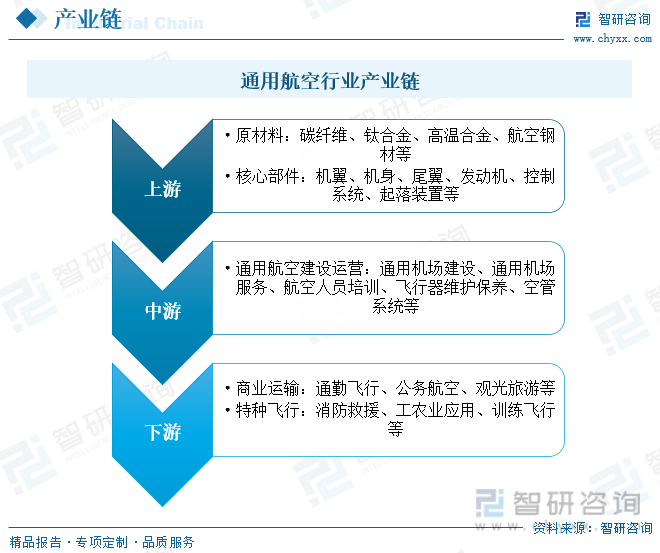

зӣ®еүҚпјҢжҲ‘еӣҪйҖҡз”ЁиҲӘз©әдә§дёҡдјҒдёҡдё»иҰҒеҢ…жӢ¬иҲӘз©әйЈһжңәж ёеҝғйӣ¶йғЁд»¶жҸҗдҫӣе•ҶеҸҠеҗ„еӨ§иҲӘз©әиҝҗиҗҘе…¬еҸёзӯүгҖӮд»ҺйҖҡз”ЁиҲӘз©әдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёйғЁеҲҶеҢ…жӢ¬ж ёеҝғйғЁд»¶жҸҗдҫӣе•Ҷе’Ңж•ҙжңәеҲ¶йҖ е•Ҷпјӣдёӯжёёдё»иҰҒдёәйҖҡз”ЁиҲӘз©әиҝҗиҗҘпјҢеҢ…жӢ¬йҖҡз”Ёжңәеңәе»әи®ҫгҖҒиҲӘз©әеҷЁз»ҙдҝ®дҝқе…»зӯүеҶ…е®№пјӣдёӢжёёеҲҷжңҖз»Ҳеә”з”ЁдәҺе…¬еҠЎеҢ…жңәгҖҒзҹӯйҖ”йЈһиЎҢзӯүеӨҡдёӘйўҶеҹҹгҖӮ

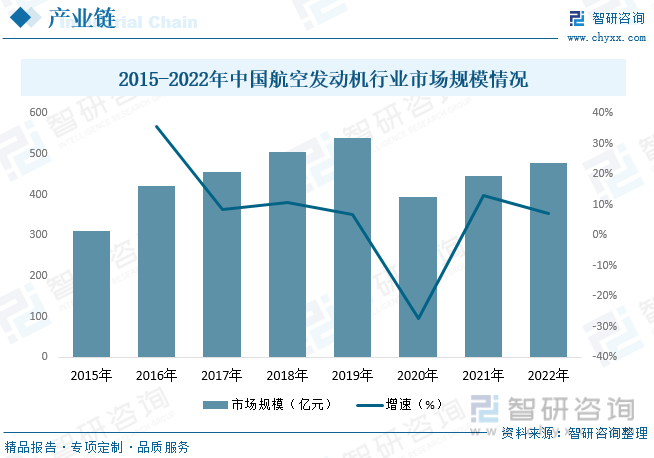

иҲӘз©әеҸ‘еҠЁжңәжҳҜйҖҡз”ЁиҲӘз©әйЈһиЎҢеҷЁеҲ¶йҖ жңҖдёәе…ій”®зҡ„ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖпјҢиў«з§°дёәвҖңе·Ҙдёҡд№ӢиҠұвҖқпјҢжҳҜдё–з•ҢеҲ¶йҖ дёҡзҡҮеҶ дёҠзҡ„жҳҺзҸ пјҢеҜ№жҠҖжңҜгҖҒдәәжүҚгҖҒиө„йҮ‘е’Ңиө„иҙЁиҰҒжұӮжһҒй«ҳпјҢжҳҜдёҖдёӘеӣҪ家科жҠҖгҖҒе·ҘдёҡгҖҒеӣҪйҳІе®һеҠӣзҡ„йҮҚиҰҒж Үеҝ—гҖӮйҡҸзқҖеӣҪ家еҜ№иҲӘз©әеҸ‘еҠЁжңәиҮӘдё»з ”еҸ‘зҡ„еҠӣеәҰйҖҗжёҗеҠ еӨ§гҖҒвҖңдёӨжңәвҖқйҮҚеӨ§дё“йЎ№е’ҢвҖңйЈһеҸ‘еҲҶзҰ»вҖқзӯүж”ҝзӯ–зҡ„йҖҗжӯҘиҗҪе®һд»ҘеҸҠеҶӣжңәе’Ңж°‘жңәйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢиҲӘз©әеҸ‘еҠЁжңәдә§дёҡеҸ‘еұ•ж—ҘжёҗеҠ йҖҹгҖӮ2020е№ҙпјҢдёӯеӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模еҸ—з–«жғ…еҪұе“ҚдёӢж»‘иҮі393.7дәҝе…ғгҖӮжӯӨеҗҺдёӨе№ҙпјҢдёӯеӣҪиҲӘз©әеҲ¶йҖ дёҡйҖҗжӯҘд»Һз–«жғ…дёӯжҒўеӨҚпјҢ2022е№ҙжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡеёӮеңә规模зәҰдёә478.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

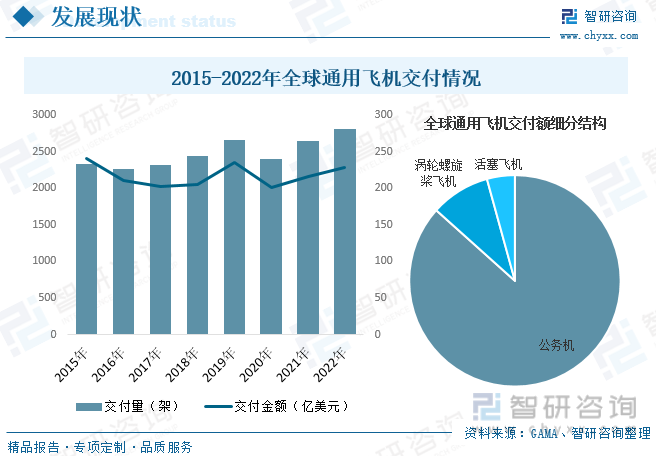

йҖҡз”ЁиҲӘз©әиЎҢдёҡжҳҜдёҖдёӘиҫғдёәж–°е…ҙзҡ„дә§дёҡпјҢдҪҶе®ғеңЁе…Ёзҗғз»ҸжөҺдёӯжүҖеҚ зҡ„жҜ”йҮҚд№ҹи¶ҠжқҘи¶ҠеӨ§пјҢжҳҜз»ҸжөҺеҸ‘иҫҫеӣҪ家йҮҚиҰҒзҡ„ж”Ҝжҹұдә§дёҡд№ӢдёҖгҖӮйҡҸзқҖиҝ‘е№ҙжқҘе…Ёзҗғз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠзӣёе…іжҠҖжңҜж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢдё–з•ҢиҢғеӣҙеҶ…йҖҡз”ЁиҲӘз©әеҸ‘еұ•и§„жЁЎж—ҘзӣҠеЈ®еӨ§гҖӮд»ҺйҖҡз”ЁйЈһжңәдәӨд»ҳжғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘе…ЁзҗғйҖҡз”ЁйЈһжңәдәӨд»ҳйҮҸеҸҠдәӨд»ҳйҮ‘йўқж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғйҖҡз”ЁйЈһжңәдәӨд»ҳйҮҸдёә2818жһ¶пјҢеҗҢжҜ”еўһй•ҝ6.5%пјӣдәӨд»ҳйҮ‘йўқдёә228.66дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ5.9%пјҢе…¶дёӯе…¬еҠЎжңәдәӨд»ҳйҮ‘йўқеҚ жҜ”жңҖй«ҳпјҢдёә86.64%пјҢе…¶ж¬Ўдёәж¶ЎиҪ®иһәж—ӢжЎЁйЈһжңәе’Ңжҙ»еЎһйЈһжңәпјҢеҚ жҜ”еҲҶеҲ«дёә9.09%е’Ң4.27%гҖӮ

йҖҡз”ЁиҲӘз©әдёҚд»…жҳҜдёҖдёӘиЎҢдёҡпјҢжӣҙжҳҜдёҖдёӘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҗҢж—¶д№ҹжҳҜиҲӘз©әдә§дёҡеҸ‘еұ•еЈ®еӨ§зҡ„еҹәзЎҖгҖӮеӣ жӯӨпјҢеҸ‘еұ•йҖҡз”ЁиҲӘз©әж—ўжҳҜе»әи®ҫж°‘иҲӘејәеӣҪжӣҙеҘҪең°жңҚеҠЎеӣҪ家еҸ‘еұ•жҲҳз•ҘгҖҒж»Ўи¶ідәәж°‘зҫҺеҘҪз”ҹжҙ»йңҖжұӮзҡ„е®ўи§ӮйңҖиҰҒпјҢд№ҹжҳҜж·ұеҢ–ж°‘иҲӘдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©пјҢж”Ҝж’‘дәӨйҖҡејәеӣҪе»әи®ҫзҡ„еҶ…еңЁиҰҒжұӮгҖӮ

иҮӘгҖҠе…ідәҺдҝғиҝӣйҖҡз”ЁиҲӘз©әдёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢеҸ‘еёғд»ҘжқҘпјҢйҖҡз”ЁиҲӘз©әиў«жӯЈејҸзЎ®е®ҡдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢжңүжңӣжҲҗдёәдёӢдёҖзүҮи“қжө·пјҢжүҝиҪҪи°ғж•ҙз»ҸжөҺз»“жһ„гҖҒж”№е–„ж°‘з”ҹе’ҢжӢүеҠЁж–°еһӢж¶Ҳиҙ№зҡ„еҺҶеҸІдҪҝе‘ҪгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪз»ҸжөҺе·Іиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢе…·жңүеӨҡж–№йқўдјҳеҠҝе’ҢжқЎд»¶пјҢеҸ‘еұ•еүҚжҷҜеҗ‘еҘҪгҖӮйҡҸзқҖйҖҡз”ЁиҲӘз©әж”№йқ©иҝӣе…ҘвҖңж·ұж°ҙеҢәвҖқпјҢдә§дёҡз»“жһ„ж—ҘзӣҠеҗҲзҗҶпјҢдә§дёҡз”ҹжҖҒйҖҗжёҗеҪўжҲҗпјҢжҲ‘еӣҪйҖҡиҲӘиЎҢдёҡд№ҹйҡҸд№Ӣеҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйҖҡз”ЁиҲӘз©әе…ЁеӣҪеңЁеҶҢз®ЎзҗҶзҡ„йҖҡз”Ёжңәеңәж•°йҮҸиҫҫ399дёӘпјҢеҗҢжҜ”еўһй•ҝ7.8%пјҢжҜ”дёҠе№ҙеә•еҮҖеўһ29дёӘпјӣеңЁеҶҢиҲӘз©әеҷЁжҖ»ж•°иҫҫеҲ°3186жһ¶пјҢе…¶дёӯпјҢж•ҷеӯҰи®ӯз»ғз”ЁйЈһжңә1157жһ¶пјҢеҚ жҜ”дёә36.32%гҖӮ

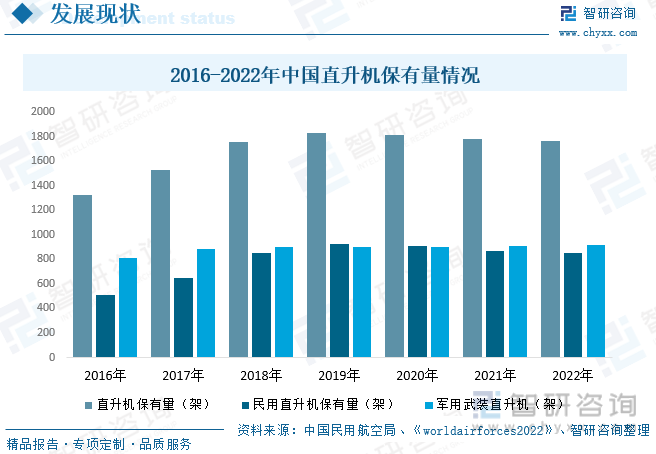

зӣҙеҚҮжңәдҪңдёә20дё–зәӘиҲӘз©әжҠҖжңҜжһҒе…·зү№иүІзҡ„еҲӣйҖ д№ӢдёҖпјҢжһҒеӨ§ең°жӢ“еұ•дәҶйЈһиЎҢеҷЁзҡ„еә”з”ЁиҢғеӣҙгҖӮзӣҙеҚҮжңәжҳҜе…ёеһӢзҡ„еҶӣж°‘дёӨз”Ёдә§е“ҒпјҢеҸҜд»Ҙе№ҝжіӣзҡ„еә”з”ЁеңЁиҝҗиҫ“гҖҒе·ЎйҖ»гҖҒж—…жёёгҖҒж•‘жҠӨзӯүеӨҡдёӘйўҶеҹҹгҖӮеҗҢж—¶пјҢзӣҙеҚҮжңәеңЁеӣҪ家е»әи®ҫдёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁпјҢеңЁеӣҪ家е»әи®ҫе’ҢзӨҫдјҡеҸ‘еұ•дёӯпјҢжҲ‘еӣҪйқўдёҙзқҖз»ҙжҢҒзӨҫдјҡзЁіе®ҡгҖҒжү“еҮ»жҒҗжҖ–дё»д№үжҙ»еҠЁгҖҒзј©е°ҸдёңиҘҝйғЁз»ҸжөҺе·®и·қзӯүй—®йўҳпјҢеҗҢж—¶йңҖиҰҒж»Ўи¶іе№ҝеӨ§дәәж°‘еҜ№й«ҳ科жҠҖдә§е“ҒжӣҙеҠ иҙҙиҝ‘дәҺж—Ҙеёёз”ҹжҙ»зҡ„зҫҺеҘҪж„ҝжңӣпјҢеӣ жӯӨпјҢд»ҺеӣҪйҳІе»әи®ҫгҖҒеҸҚжҒҗз»ҙзЁіеҲ°жҠўйҷ©ж•‘зҒҫгҖҒеә”жҖҘж•‘жҸҙпјҢеҲ°еҶңжһ—дҪңдёҡгҖҒең°иҙЁеӢҳжҺўпјҢеҶҚеҲ°ж—…жёёи§Ӯе…үгҖҒйЈһиЎҢеҹ№и®ӯпјҢзӣҙеҚҮжңәзҡ„еә”з”Ёе·Із»Ҹжё—йҖҸеҲ°зӨҫдјҡзҡ„еҗ„дёӘзҺҜиҠӮгҖӮ

й•ҝжңҹд»ҘжқҘпјҢз”ұдәҺеҹәзЎҖи–„ејұгҖҒдҪҺз©әз©әеҹҹз®ЎеҲ¶дёҘж јзӯүеҺҹеӣ пјҢжҲ‘еӣҪзӣҙеҚҮжңәиЈ…еӨҮе°ҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢжңәйҳҹ规模иҫғе°ҸпјҢеӨ§йҮҸеёӮеңәд»Ҫйўқ被欧зҫҺеҲ¶йҖ е•ҶжҠўеҚ гҖӮеӣҪеҶ…зӣҙеҚҮжңәдә§дёҡеҸ‘еұ•зҡ„зҫёејұйҖ жҲҗдәҶд»ҠеӨ©еӣҪеҶ…ж°‘з”ЁзӣҙеҚҮжңәдҝқжңүйҮҸе°ҸпјҢеӣҪдә§зӣҙеҚҮжңәеңЁж°‘з”ЁзӣҙеҚҮжңәйўҶеҹҹеҮ д№ҺжІЎжңүз«Ӣи¶ід№Ӣең°зҡ„е°ҙе°¬еўғең°гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзӨҫдјҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзӣҙеҚҮжңәдә§дёҡзҡ„еҸ‘еұ•еҫ—еҲ°дәҶе…ЁзӨҫдјҡзҡ„е№ҝжіӣе…іжіЁпјҢз»ҷжҲ‘еӣҪзҡ„зӣҙеҚҮжңәдә§дёҡжҸҗеҮәдәҶж–°зҡ„иҰҒжұӮе’ҢеёҢжңӣпјҢеҗҢж—¶д№ҹжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮе’ҢжҢ‘жҲҳгҖӮеңЁиҫғй•ҝж—¶жңҹеҶ…пјҢдёӯеӣҪеҜ№ж°‘з”ЁзӣҙеҚҮжңәејҖж”ҫз©әеҹҹ并ејҖе§Ӣз”ҹдә§иҮӘдё»и®ҫи®Ўзҡ„ж°‘з”ЁзӣҙеҚҮжңәпјҢеҜ№дёӯеӣҪеёӮеңәзӣҙеҚҮжңәйңҖжұӮзҡ„жү©еј еҒҡеҮәжңүеҠӣиҙЎзҢ®гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзӣҙеҚҮжңәдҝқжңүйҮҸдёә1763жһ¶пјҢеҗҢжҜ”дёӢйҷҚ0.8%пјҢе…¶дёӯж°‘з”ЁзӣҙеҚҮжңәж•°йҮҸдёә850жһ¶пјҢеҗҢжҜ”дёӢйҷҚ1.7%пјӣеҶӣз”ЁжӯҰиЈ…зӣҙеҚҮжңәж•°йҮҸдёә913жһ¶пјҢеҗҢжҜ”еўһй•ҝ0.1%гҖӮ

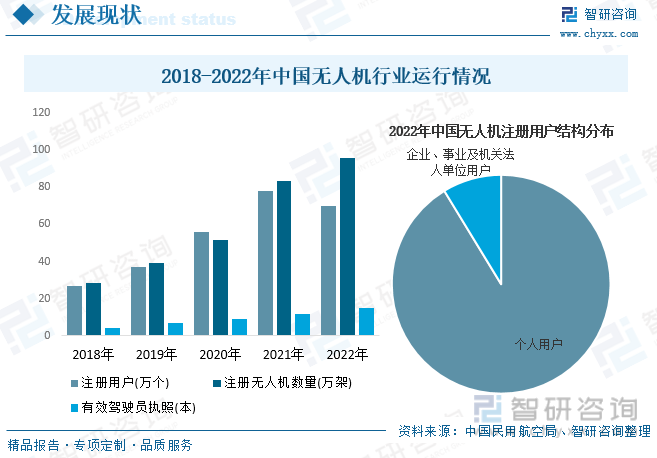

ж— дәәжңәжҳҜж— дәәй©ҫ驶йЈһжңәзҡ„з®Җз§°пјҢиӢұж–Үзј©еҶҷдёәвҖңUAVвҖқпјҢжҳҜеҲ©з”Ёж— зәҝз”өйҒҘжҺ§и®ҫеӨҮе’ҢиҮӘеӨҮзҡ„зЁӢеәҸжҺ§еҲ¶иЈ…зҪ®ж“Қзәөзҡ„дёҚиҪҪдәәйЈһжңәпјҢжҲ–иҖ…з”ұиҪҰиҪҪи®Ўз®—жңәе®Ңе…Ёең°жҲ–й—ҙжӯҮең°иҮӘдё»ең°ж“ҚдҪңгҖӮдёҺиҪҪдәәйЈһжңәзӣёжҜ”пјҢе®ғе…·жңүдҪ“з§Ҝе°ҸгҖҒйҖ д»·дҪҺгҖҒдҪҝз”Ёж–№дҫҝгҖҒеҜ№дҪңжҲҳзҺҜеўғиҰҒжұӮдҪҺгҖҒжҲҳеңәз”ҹеӯҳиғҪеҠӣиҫғејәзӯүдјҳзӮ№гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж— дәәжңәжҠҖжңҜзҡ„иҝӣжӯҘпјҢж— дәәжңәзҡ„еӨҚжқӮжҖ§дёҚж–ӯжҸҗй«ҳпјҢе®ғ们иғҪеӨҹжү§иЎҢжӣҙе№ҝжіӣзҡ„д»»еҠЎпјҢ并еңЁжӣҙе…·жҢ‘жҲҳжҖ§зҡ„зҺҜеўғдёӯиҝҗиЎҢгҖӮиҝҷдҝғдҪҝж— дәәжңәеңЁжөӢз»ҳе’ҢжөӢйҮҸгҖҒжЈҖжҹҘе’Ңз»ҙжҠӨгҖҒжҗңзҙўе’Ңж•‘жҸҙзӯүеҗ„з§Қеә”з”ЁйўҶеҹҹзҡ„дҪҝз”ЁйҮҸдёҚж–ӯеўһеҠ пјҢжҲ‘еӣҪж— дәәжңәеёӮеңәгӣ‘йҡҸд№Ӣе‘ҲзҺ°еҮә蓬еӢғеҸ‘еұ•зҡ„жҖҒеҠҝпјҢж— дәәжңәжіЁеҶҢж•°йҮҸгҖҒжіЁеҶҢз”ЁжҲ·ж•°йҮҸеҸҠй©ҫ驶е‘ҳжү§з…§ж•°йҮҸжҢҒз»ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжіЁеҶҢж— дәәжңәж•°йҮҸдёә95.8дёҮжһ¶пјҢеҗҢжҜ”еўһй•ҝ15.1%пјӣжңүж•Ҳй©ҫ驶е‘ҳжү§з…§15.28дёҮжң¬пјҢеҗҢжҜ”еўһй•ҝ26.5%пјӣжіЁеҶҢз”ЁжҲ·дёә70дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ10.4%пјҢе…¶дёӯдёӘдәәз”ЁжҲ·еҚ жҜ”дёә91.29%пјҢдјҒдёҡгҖҒдәӢдёҡеҸҠжңәе…іжі•дәәеҚ•дҪҚз”ЁжҲ·еҚ жҜ”дёә8.71%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

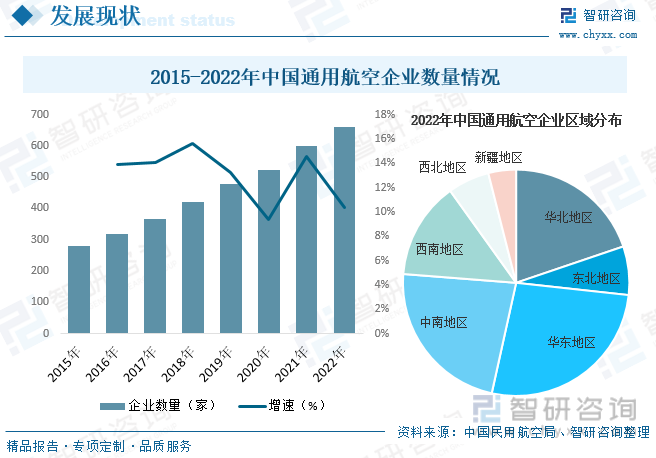

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•ж°ҙе№ізҡ„жҸҗй«ҳпјҢйҖҡз”ЁиҲӘз©әеёӮеңәзҡ„йңҖжұӮжү©еӨ§пјҢд»ҺдәӢйҖҡз”ЁиҲӘз©әиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ пјҢиЎҢдёҡз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙеә•пјҢиҺ·еҫ—йҖҡз”ЁиҲӘз©әз»ҸиҗҘи®ёеҸҜиҜҒзҡ„дј з»ҹйҖҡз”ЁиҲӘз©әдјҒдёҡ661家пјҢеҗҢжҜ”еўһй•ҝ10.4%пјҢжҜ”дёҠе№ҙеә•еҮҖеўһ62家гҖӮе…¶дёӯпјҢеҚҺеҢ—ең°еҢә130家пјҢдёңеҢ—ең°еҢә48家пјҢеҚҺдёңең°еҢә179家пјҢдёӯеҚ—ең°еҢә150家пјҢиҘҝеҚ—ең°еҢә93家пјҢиҘҝеҢ—ең°еҢә37家пјҢж–°з–Ҷең°еҢә24家гҖӮ

дә”гҖҒз«һдәүж јеұҖ

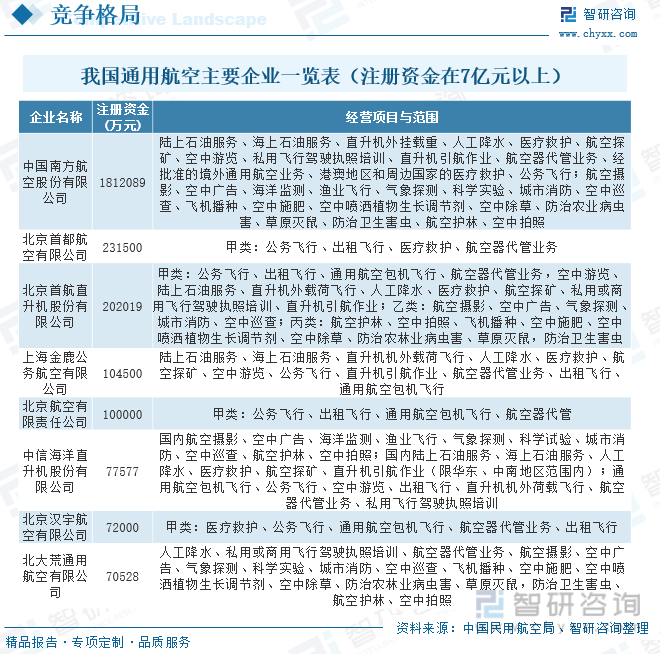

зӣ®еүҚпјҢжҲ‘еӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…дјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүеү§зғҲгҖӮдҪҶиЎҢдёҡеҲҶеёғдёҚеқҮгҖҒдјҒдёҡ规模жҷ®йҒҚдёҚеӨ§пјҢе°ҡжңӘеҪўжҲҗ规模еҢ–гҖҒдё“дёҡеҢ–гҖҒй«ҳж•ҲеҢ–зҡ„иҝҗиҗҘйҳҹдјҚпјҢиҝҗиЎҢиғҪеҠӣејұпјҢе•ҶдёҡжЁЎејҸеҚ•дёҖпјҢжҠ—йЈҺйҷ©иғҪеҠӣдёҚејәгҖӮйҷӨдёӘеҲ«еӣҪжңүдјҒдёҡжңүиҫғејәзҡ„зӣҲеҲ©иғҪеҠӣеӨ–пјҢеӨ§йғЁеҲҶйҖҡиҲӘдјҒдёҡиҝҗиЎҢжҲҗжң¬й«ҳпјҢдё”йҷ·дәҺжҒ¶жҖ§з«һдәүзҠ¶жҖҒпјҢдәҸжҚҹжҳҜжҷ®йҒҚзҺ°иұЎгҖӮе…¶дёӯпјҢд»ЈиЎЁжҖ§дјҒдёҡдё»иҰҒеҢ…жӢ¬еҚ—ж–№иҲӘз©әгҖҒйҰ–йғҪиҲӘз©әгҖҒдёӯдҝЎжө·жҙӢзӣҙеҚҮжңәиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

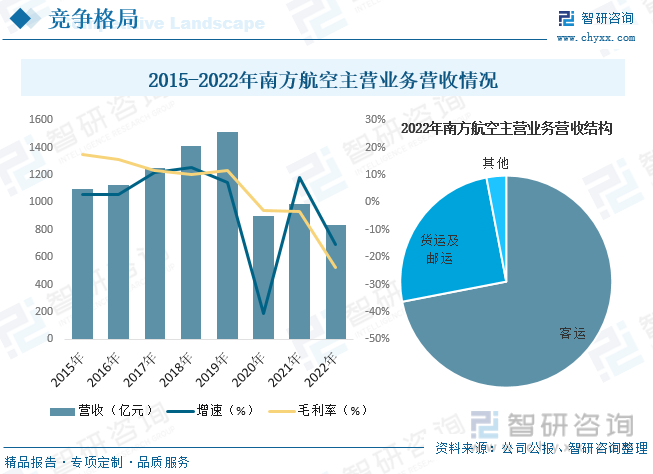

дёӯеӣҪеҚ—ж–№иҲӘз©әйӣҶеӣўжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1991е№ҙпјҢжҳҜжҲ‘еӣҪиҝҗиҫ“йЈһжңәжңҖеӨҡгҖҒиҲӘзәҝзҪ‘з»ңжңҖеҸ‘иҫҫгҖҒе№ҙе®ўиҝҗйҮҸжңҖеӨ§зҡ„иҲӘз©әе…¬еҸёпјҢе№ҙе®ўиҝҗйҮҸеұ…дәҡжҙІз¬¬дёҖгҖҒдё–з•Ң第дёүпјӣжңәйҳҹ规模еұ…дәҡжҙІз¬¬дёҖпјҢдё–з•Ң第еӣӣгҖӮеҗҢж—¶д№ҹжҳҜе…Ёзҗғ第дёҖ家еҗҢж—¶иҝҗиҗҘз©әе®ўA380е’Ңжіўйҹі787зҡ„иҲӘз©әе…¬еҸёгҖӮжҲӘиҮі2022е№ҙеә•пјҢе…¬еҸёиҝҗиҗҘеҢ…жӢ¬жіўйҹі787гҖҒ777гҖҒ737зі»еҲ—пјҢз©әе®ў380гҖҒ350гҖҒ330гҖҒ320зі»еҲ—зӯүеһӢеҸ·е®ўиҙ§иҝҗиҫ“йЈһжңә894жһ¶пјӣеҪўжҲҗдәҶеҜҶйӣҶиҰҶзӣ–еӣҪеҶ…гҖҒе…Ёйқўиҫҗе°„дәҡжҙІгҖҒжңүж•ҲиҝһжҺҘ欧зҫҺжҫійқһжҙІзҡ„еҸ‘иҫҫиҲӘзәҝзҪ‘з»ңгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёдё»иҗҘдёҡеҠЎиҗҘ收дёә834.05дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.35%пјҢжҜӣеҲ©зҺҮдёә-23.65%гҖӮе…¶дёӯе®ўиҝҗжҳҜе…¬еҸёжңҖдё»иҰҒзҡ„дёҡеҠЎиҗҘ收жқҘжәҗпјҢеҚ жҜ”дёә71.96%пјҢиҙ§иҝҗеҸҠйӮ®иҝҗеҚ жҜ”дёә25.04%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж•ҙдҪ“зҺҜеўғеҗ‘еҘҪгҖӮйҡҸзқҖдәӨйҖҡиҝҗиҫ“йғЁжҺЁеҠЁдәӨйҖҡејәеӣҪе»әи®ҫз”ұиҜ•зӮ№жҺўзҙўеҗ‘жү©йқўй“әејҖгҖҒе…Ёйқўе»әи®ҫиҝҲиҝӣпјҢд»ҘеҸҠвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙж°‘иҲӘеұҖжҳҺзЎ®е°Ҷеқҡе®ҡжҺЁеҠЁе…¬е…ұиҝҗиҫ“иҲӘз©әе’ҢйҖҡз”ЁиҲӘз©әвҖңдёӨзҝјйҪҗйЈһвҖқзҡ„жҲҳз•ҘйғЁзҪІе’ҢдҪҺз©әз©әеҹҹз®ЎзҗҶж”№йқ©пјҢдёҚд»…дёәйҖҡз”ЁиҲӘз©әдә§дёҡжҸҗдҫӣжӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢжӣҙжҳҜдёәйҖҡз”ЁиҲӘз©әеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖҒз»ҸжөҺзҺҜеўғгҖҒдә§дёҡзҺҜеўғгҖҒзӨҫдјҡзҺҜеўғд»ҘеҸҠжҠҖжңҜзҺҜеўғгҖӮ

дәәжүҚйңҖжұӮжҝҖеўһгҖӮйҖҡз”ЁиҲӘз©әдә§дёҡдё“дёҡжҖ§е’ҢжҠҖжңҜжҖ§жҜ”иҫғејәпјҢеҜ№дәҺзӣёе…ідәәжүҚзҡ„иҰҒжұӮжҜ”иҫғй«ҳпјҢиҖҢжҲ‘еӣҪеңЁйҖҡз”ЁиҲӘз©әдә§дёҡдәәжүҚеҹ№е…»е’Ңеј•иҝӣж–№йқўдёҘйҮҚдёҚи¶іпјҢйҖ жҲҗйҖҡз”ЁиҲӘз©әдә§дёҡд»Һдёҡдәәе‘ҳдёҘйҮҚзҹӯзјәгҖӮз»“еҗҲеҪ“еүҚйҖҡз”ЁиҲӘз©әдә§дёҡзҡ„еҸ‘еұ•зҺ°зҠ¶д»ҘеҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝзңӢпјҢиҲӘз©әйҷўж Ўе’Ңзӣёе…іеҹ№и®ӯжңәжһ„еә”д»ҘеҪ“еүҚйҖҡз”ЁиҲӘз©әзҡ„еҝ«йҖҹеҸ‘еұ•дёәеҘ‘жңәпјҢеңЁеӯҰ科зҡ„еҹ№е…»зӣ®ж Үе’ҢиҜҫзЁӢи®ҫзҪ®дёҠеҝ…йЎ»жҠҠйҖҡз”ЁиҲӘз©әдјҒдёҡйңҖжұӮдҪңдёәж ёеҝғпјҢдёҺе®һйҷ…йҖҡз”ЁиҲӘз©әдёҡеҠЎзҙ§еҜҶиҒ”зі»пјҢдёәйҖҡз”ЁиҲӘз©әдә§дёҡеҒҡе……и¶ізҡ„дәәжүҚеӮЁеӨҮгҖӮ

еӨ§йҮҸиө„жң¬ж¶Ңе…ҘгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҡ„з»ҸжөҺ规模ж•ҙдҪ“дёҠдҝқжҢҒе№ізЁігҖҒиҫғеҝ«зҡ„еҸ‘еұ•жҖҒеҠҝпјҢиҖҢзЁіе®ҡзҡ„з»ҸжөҺеҸ‘еұ•зҺҜеўғе°ҶдёәеҢ…жӢ¬йҖҡз”ЁиҲӘз©әеҹ№и®ӯгҖҒиҝҗиҗҘгҖҒз»ҙдҝ®зӯүзӣёе…ідә§дёҡжҸҗдҫӣеҸҜйў„жңҹзҡ„гҖҒзЁіе®ҡзҡ„еёӮеңәйңҖжұӮеўһй•ҝгҖӮе…¶ж¬ЎйҖҡз”ЁиҲӘз©әдә§дёҡй“ҫй•ҝпјҢж¶үеҸҠжқҗж–ҷгҖҒжңәжў°гҖҒз”өеӯҗгҖҒйҮ‘иһҚзӯүдј—еӨҡйўҶеҹҹпјҢйңҖиҰҒеҢ…жӢ¬ж”ҝзӯ–гҖҒз»ҸжөҺгҖҒдә§дёҡй…ҚеҘ—пјҢд»ҘеҸҠеҹәзЎҖи®ҫж–ҪгҖҒдәәеҠӣиө„жәҗгҖҒеҺҹжқҗж–ҷзӯүдј—еӨҡиҰҒзҙ ж”Ҝж’‘гҖӮжңҖеҗҺз”ұдәҺеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұпјҢйғЁеҲҶең°ж–№гҖҒж°‘иҗҘдјҒдёҡе·Із»ҸзҺҮе…ҲжҠ•иә«йҖҡз”ЁиҲӘз©әдә§дёҡеҸ‘еұ•дёӯжқҘгҖӮзЁіе®ҡзҡ„еёӮеңәйңҖжұӮгҖҒе®ҢеӨҮзҡ„дә§дёҡй“ҫжқЎгҖҒиүҜеҘҪзҡ„жҠ•иө„зҺҜеўғд»ҘеҸҠйҖҡз”ЁиҲӘз©әиҮӘиә«е…·жңүдёҖе®ҡзҡ„е•ҶжңәпјҢжңӘжқҘеҝ…е°Ҷеҗёеј•еӨ§йҮҸиө„жң¬ж¶Ңе…ҘйҖҡз”ЁиҲӘз©әдә§дёҡдёӯжқҘгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪйҖҡз”ЁиҲӘз©әдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪйҖҡз”ЁиҲӘз©әйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢпјҢйҖҡз”ЁиҲӘз©әиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҖҡз”ЁиҲӘз©әиЎҢдёҡеёӮеңәжҰӮеҶөпјҡиЎҢдёҡ规模жҢҒз»ӯеўһй•ҝпјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪйҖҡиҲӘеёӮеңәеҸ‘еұ•жҰӮеҶөеҲҶжһҗпјҡйҖҡз”ЁиҲӘз©әеёӮеңәж•ҙдҪ“дёҠд»Қ然дҝқжҢҒзқҖзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)