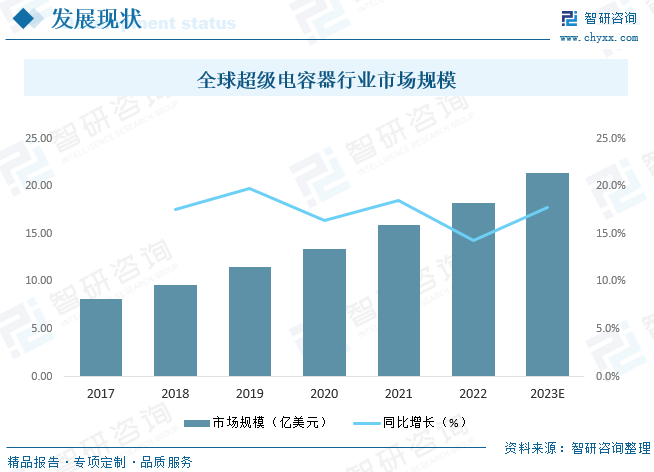

еҶ…е®№жҰӮеҶөпјҡи¶…зә§з”өе®№еҷЁдҪңдёәж–°еһӢеӮЁиғҪи®ҫеӨҮд№ӢдёҖ,дёҺдј з»ҹз”өжұ зӣёжҜ”е…·жңүеҠҹзҺҮеҜҶеәҰй«ҳгҖҒе……ж”ҫз”өйҖҹеәҰеҝ«гҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝгҖҒе®үе…Ёж— жұЎжҹ“зӯүдјҳзӮ№пјҢеҸҜд»ҘйғЁеҲҶжҲ–е…ЁйғЁжӣҝд»Јдј з»ҹзҡ„еҢ–еӯҰз”өжұ пјҢ并且具жңүжҜ”дј з»ҹзҡ„еҢ–еӯҰз”өжұ жӣҙеҠ е№ҝжіӣзҡ„з”ЁйҖ”пјҢйҡҸзқҖи¶…зә§з”өе®№зҡ„жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢе…¶еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢ2022е№ҙе…Ёзҗғи¶…зә§з”өе®№еҷЁиЎҢдёҡеёӮеңә规模иҫҫ18.18дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ20дәҝзҫҺе…ғгҖӮ

е…ій”®иҜҚпјҡи¶…зә§з”өе®№еҷЁдә§дёҡзҺ°зҠ¶гҖҒи¶…зә§з”өе®№еҷЁдә§дёҡй“ҫгҖҒи¶…зә§з”өе®№еҷЁеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

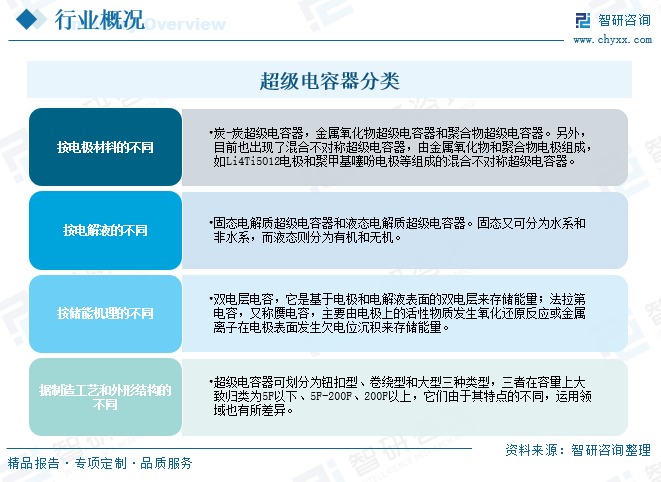

и¶…зә§з”өе®№еҷЁжҳҜжҢҮд»ӢдәҺдј з»ҹз”өе®№еҷЁе’Ңе……з”өз”өжұ д№Ӣй—ҙзҡ„дёҖз§Қж–°еһӢеӮЁиғҪиЈ…зҪ®пјҢдёҖиҲ¬з”ұз”өжһҒгҖҒйӣҶжөҒдҪ“гҖҒз”өи§Јж¶ІеҸҠйҡ”иҶңжһ„жҲҗпјҢе…¶е®№йҮҸеҸҜиҫҫеҮ зҷҫиҮідёҠеҚғжі•гҖӮдёҺдј з»ҹз”өе®№еҷЁзӣёжҜ”пјҢе®ғе…·жңүиҫғеӨ§зҡ„е®№йҮҸгҖҒжҜ”иғҪйҮҸжҲ–иғҪеҠӣеҜҶеәҰпјҢиҫғе®Ҫзҡ„е·ҘдҪңжё©еәҰиҢғеӣҙе’ҢжһҒй•ҝзҡ„дҪҝз”ЁеҜҝе‘ҪпјӣиҖҢдёҺи“„з”өжұ зӣёжҜ”пјҢе®ғеҸҲе…·жңүиҫғй«ҳзҡ„жҜ”еҠҹзҺҮпјҢдё”еҜ№зҺҜеўғж— жұЎжҹ“гҖӮж №жҚ®дёҚеҗҢзҡ„еӮЁиғҪжңәзҗҶпјҢеҸҜе°Ҷи¶…зә§з”өе®№еҷЁеҲҶдёәеҸҢз”өеұӮз”өе®№еҷЁе’Ңжі•жӢү第з”өе®№еҷЁдёӨеӨ§зұ»гҖӮж №жҚ®з”өи§Јж¶Із§Қзұ»еҸҜеҲҶдёәж°ҙзі»и¶…зә§з”өе®№еҷЁе’Ңжңүжңәзі»и¶…зә§з”өе®№еҷЁдёӨеӨ§зұ»пјӣж №жҚ®жҙ»жҖ§жқҗж–ҷзҡ„зұ»еһӢжҳҜеҗҰзӣёеҗҢпјҢеҸҜеҲҶдёәеҜ№з§°и¶…зә§з”өе®№еҷЁе’ҢйқһеҜ№з§°и¶…зә§з”өе®№еҷЁпјӣж №жҚ®з”өи§Јж¶Ізҡ„зҠ¶жҖҒеҪўејҸпјҢеҸҜе°Ҷи¶…зә§з”өе®№еҷЁеҲҶдёәеӣәдҪ“з”өи§ЈиҙЁи¶…зә§з”өе®№еҷЁе’Ңж¶ІдҪ“з”өи§ЈиҙЁи¶…зә§з”өе®№еҷЁдёӨеӨ§зұ»гҖӮ

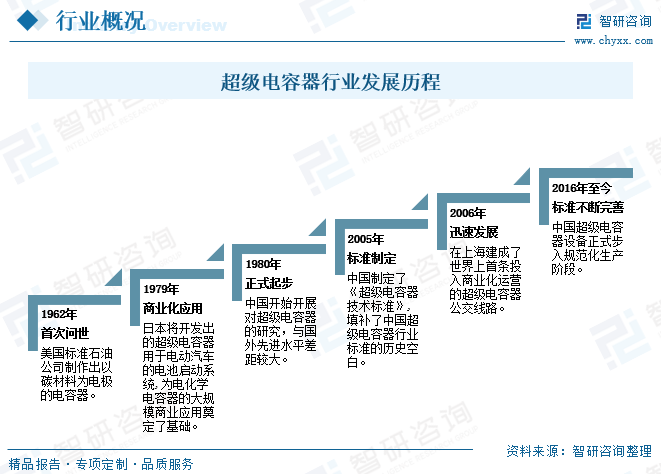

и¶…зә§з”өе®№еҷЁзҡ„з ”еҸ‘жңҖж—©еҸҜд»ҘиҝҪжәҜеҲ°1962е№ҙпјҢзҫҺеӣҪж ҮеҮҶзҹіжІ№е…¬еҸёпјҲSOHIOпјүеҲ¶дҪңеҮәдёҖз§Қе·ҘдҪңз”өеҺӢдёә6VпјҢд»Ҙзўіжқҗж–ҷдёәз”өжһҒзҡ„з”өе®№еҷЁгҖӮйҡҸеҗҺеңЁ1970е№ҙпјҢиҜҘе…¬еҸёеҸҲејҖеҸ‘еҮәйқһж°ҙз”өи§Јж¶ІеӨҡеӯ”зўіи¶…зә§з”өе®№еҷЁгҖӮ1971е№ҙеҗҺйҮ‘еұһж°§еҢ–зү©жҲ–ж°®еҢ–зү©ејҖе§Ӣиў«дҪңдёәз”өеҢ–еӯҰз”өе®№еҷЁз”өжһҒжҙ»жҖ§зү©иҙЁгҖӮ1979е№ҙж—Ҙжң¬е°ҶејҖеҸ‘еҮәзҡ„и¶…зә§з”өе®№еҷЁеә”з”ЁдәҺз”өеҠЁжұҪиҪҰзҡ„з”өжұ еҗҜеҠЁзі»з»ҹпјҢејҖеҗҜдәҶз”өеҢ–еӯҰз”өе®№еҷЁзҡ„йҰ–ж¬Ўе•Ҷдёҡеә”з”ЁгҖӮдёӯеӣҪеҜ№и¶…зә§з”өе®№еҷЁзҡ„з ”з©¶е§ӢдәҺдёҠдё–зәӘ80е№ҙд»ЈпјҢжңҖж—©з”ұй«ҳзӯүйҷўж Ўе’Ңз ”з©¶жңәжһ„еҜ№и¶…зә§з”өе®№еҷЁеұ•ејҖжҠҖжңҜж”»е…ігҖӮз»ҸиҝҮдәҢеҚҒеӨҡе№ҙзҡ„дёҚж–ӯе°қиҜ•пјҢдёӯеӣҪзҡ„з§‘з ”дәәе‘ҳеңЁз”өжһҒжқҗж–ҷдёҺз”өи§Јж¶Із ”з©¶йўҶеҹҹеҸ–еҫ—дәҶдё°зЎ•зҡ„з ”з©¶жҲҗжһңгҖӮ2005е№ҙдёӯеӣҪеҲ¶и®ўдәҶгҖҠи¶…зә§з”өе®№еҷЁжҠҖжңҜж ҮеҮҶгҖӢпјҢеЎ«иЎҘдәҶдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡж ҮеҮҶзҡ„еҺҶеҸІз©әзҷҪгҖӮеҗҢе№ҙпјҢдёӯеӣҪ科еӯҰйҷўз”өе·ҘжүҖе®ҢжҲҗдәҶз”ЁдәҺе…үдјҸеҸ‘з”өзі»з»ҹзҡ„и¶…зә§з”өе®№еҷЁеӮЁиғҪзі»з»ҹзҡ„з ”з©¶ејҖеҸ‘е·ҘдҪңгҖӮ2006е№ҙпјҢйҰ–жқЎи¶…зә§з”өе®№еҷЁе…¬дәӨзәҝи·ҜеңЁдёҠжө·жҠ•е…Ҙе•ҶдёҡеҢ–иҝҗиҗҘпјҢд№ҹжҳҜеңЁиҝҷдёҖе№ҙ,и¶…зә§з”өе®№еҷЁдҪңдёәеӮЁиғҪиЈ…зҪ®еңЁиҪ®иғҺејҸйӣҶиЈ…з®ұйҫҷй—Ёиө·йҮҚжңәдёҠзҡ„еә”з”ЁеҸ–еҫ—дәҶиүҜеҘҪж•ҲжһңгҖӮд№ӢеҗҺеҮ е№ҙпјҢдёӯеӣҪз ”еҲ¶зҡ„и¶…зә§з”өе®№еҷЁжҲҗеҠҹеә”з”ЁеңЁеӨ§еһӢеңәйҰҶгҖҒдәӨйҖҡжһўзәҪзӯүеңәең°зҡ„з…§жҳҺзі»з»ҹпјҢеҸҜз”ЁдәҺжҷәиғҪз”өзҪ‘зҡ„еӨ§еҠҹзҺҮи¶…зә§з”өе®№еҷЁд№ҹиў«з ”еҲ¶еҮәжқҘгҖӮ2016е№ҙе·ҘдҝЎйғЁеҸ‘еёғдәҶдёӯеӣҪйҰ–йЎ№и¶…зә§з”өе®№еҷЁеҹәзЎҖж ҮеҮҶгҖҠи¶…зә§з”өе®№еҷЁеҲҶзұ»еҸҠеһӢеҸ·е‘ҪеҗҚж–№жі•гҖӢпјҢиҝҷж Үеҝ—зқҖи¶…зә§з”өе®№еҷЁи®ҫеӨҮжӯЈејҸжӯҘе…Ҙ规иҢғеҢ–з”ҹдә§йҳ¶ж®өгҖӮ2017е№ҙеӣҪ家科жҠҖйғЁжӯЈејҸе°ҶвҖңеҹәдәҺи¶…зә§з”өе®№еҷЁзҡ„еӨ§е®№йҮҸеӮЁиғҪдҪ“зі»еҸҠеә”з”ЁвҖқпјҢеҲ—е…ҘеӣҪ家йҮҚзӮ№еҹәзЎҖз ”з©¶еҸ‘еұ•и§„еҲ’пјҲз®Җз§°973规еҲ’пјүгҖӮиҝ‘еҮ е№ҙпјҢи¶…зә§з”өе®№еҷЁеӣҪеҶ…еӨ–йғҪеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹпјҢйҡҸзқҖеёӮеңәйңҖжұӮзҡ„иҝ…йҖҹжү©еӨ§е’ҢеӣҪ家新иғҪжәҗж”ҝзӯ–зҡ„зүөеј•пјҢзү№еҲ«жҳҜдјҙйҡҸзқҖдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡж•ҙдҪ“дёҠиҝӣе…ҘдәҶиҝ…йҖҹеҸ‘еұ•зҡ„еҝ«иҪҰйҒ“гҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

иҝ‘е№ҙжқҘеӣҪ家еҸ‘еёғдёҖзі»еҲ—зҡ„ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұе’Ң规иҢғи¶…зә§з”өе®№еҷЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢ2021е№ҙе·ҘдҝЎйғЁеҸ‘еёғгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023пјүгҖӢпјҡеҲ°2023е№ҙпјҢз”өеӯҗе…ғеҷЁд»¶й”Җе”®жҖ»йўқиҫҫеҲ°21,000дәҝе…ғпјӣзӘҒз ҙдёҖжү№з”өеӯҗе…ғеҷЁд»¶е…ій”®жҠҖжңҜпјҢиЎҢдёҡжҖ»дҪ“еҲӣж–°жҠ•е…ҘиҝӣдёҖжӯҘжҸҗеҚҮпјҢе°„йў‘ж»ӨжіўеҷЁгҖҒй«ҳйҖҹиҝһжҺҘеҷЁгҖҒзүҮејҸеӨҡеұӮйҷ¶з“·з”өе®№еҷЁгҖҒе…үйҖҡдҝЎеҷЁд»¶зӯүйҮҚзӮ№дә§е“Ғдё“еҲ©еёғеұҖжӣҙеҠ е®Ңе–„пјӣйҮҚзӮ№еҸ‘еұ•е°ҸеһӢеҢ–гҖҒдҪҺеҠҹиҖ—гҖҒйӣҶжҲҗеҢ–гҖҒй«ҳзҒөж•ҸеәҰзҡ„ж•Ҹж„ҹе…ғ件пјҢжё©еәҰгҖҒж°”дҪ“гҖҒдҪҚ移гҖҒйҖҹеәҰгҖҒе…үз”өгҖҒз”ҹеҢ–зӯүзұ»еҲ«зҡ„й«ҳз«Ҝдј ж„ҹеҷЁпјҢж–°еһӢMEMSдј ж„ҹеҷЁе’ҢжҷәиғҪдј ж„ҹеҷЁпјҢеҫ®еһӢеҢ–гҖҒжҷәиғҪеҢ–зҡ„з”өеЈ°еҷЁд»¶пјӣжҠҠжҸЎдј з»ҹжұҪиҪҰеҗ‘з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„ж–°иғҪжәҗжұҪиҪҰе’ҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰиҪ¬еһӢзҡ„еёӮеңәжңәйҒҮпјҢйҮҚзӮ№жҺЁеҠЁиҪҰ规зә§дј ж„ҹеҷЁзӯүз”өеӯҗе…ғеҷЁд»¶еә”з”ЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

и¶…зә§з”өе®№еҷЁдҪңдёәж–°еһӢеӮЁиғҪи®ҫеӨҮд№ӢдёҖ,дёҺдј з»ҹз”өжұ зӣёжҜ”е…·жңүеҠҹзҺҮеҜҶеәҰй«ҳгҖҒе……ж”ҫз”өйҖҹеәҰеҝ«гҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝгҖҒе®үе…Ёж— жұЎжҹ“зӯүдјҳзӮ№пјҢеҸҜд»ҘйғЁеҲҶжҲ–е…ЁйғЁжӣҝд»Јдј з»ҹзҡ„еҢ–еӯҰз”өжұ пјҢ并且具жңүжҜ”дј з»ҹзҡ„еҢ–еӯҰз”өжұ жӣҙеҠ е№ҝжіӣзҡ„з”ЁйҖ”пјҢйҡҸзқҖи¶…зә§з”өе®№зҡ„жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢе…¶еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢ2022е№ҙе…Ёзҗғи¶…зә§з”өе®№еҷЁиЎҢдёҡеёӮеңә规模иҫҫ18.18дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ20дәҝзҫҺе…ғгҖӮ

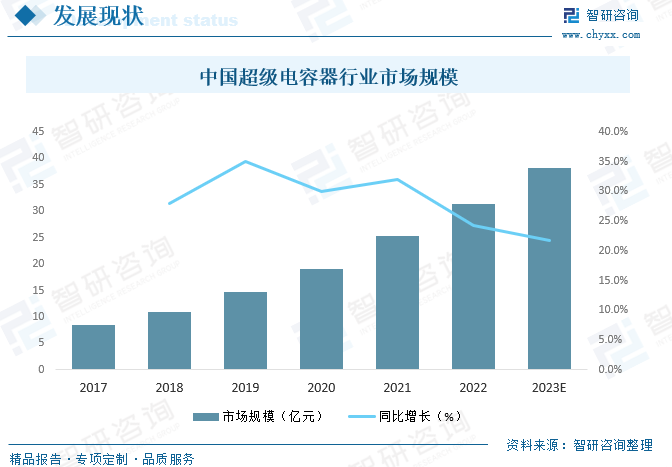

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢдёӯеӣҪеҜ№и¶…зә§з”өе®№еҷЁејҖеҸ‘иҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰзҡ„еҠ еӨ§е’ҢжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§пјҢиҝ‘е№ҙжқҘдёӯеӣҪи¶…зә§з”өе®№еҷЁеёӮеңә规模жҢҒз»ӯж”ҖеҚҮпјҢ2022е№ҙдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡеёӮеңә规模иҫҫ31.42дәҝе…ғпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪз©ҝжҲҙзӯүи®ҫеӨҮзҡ„жҷ®еҸҠпјҢжңӘжқҘдёӯеӣҪи¶…зә§з”өе®№еҷЁеёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжү©еј пјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ38дәҝе…ғгҖӮ

еӣӣгҖҒеёӮеңәз«һдәүж јеұҖ

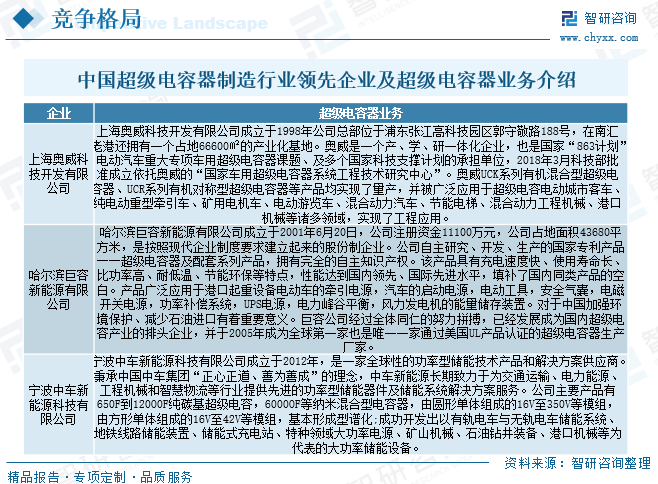

1гҖҒж•ҙдҪ“ж јеұҖ

еёӮеңәзҡ„з№ҒиҚЈеҝ…然д№ҹдјҡеёҰжқҘз«һдәүпјҢзӣ®еүҚпјҢеӣҪеҶ…дјҒдёҡеҰӮдёҠжө·еҘҘеЁҒ科жҠҖгҖҒе“Ҳе°”ж»Ёе·Ёе®№ж–°иғҪжәҗгҖҒиҫҪе®Ғзҷҫзәіз”өж°”гҖҒеҢ—дә¬еҗҲдј—жұҮиғҪгҖҒеҢ—дә¬йӣҶжҳҹ科жҠҖгҖҒй”Ұе·һеҮҜзҫҺиғҪжәҗгҖҒж·ұеңід»Ҡжңқж—¶д»Јзӯүе…¬еҸёе·Із»ҸеҙӯйңІеӨҙи§’пјҢеңЁзңӢеҲ°и¶…зә§з”өе®№еҷЁзҡ„е·ЁеӨ§йңҖжұӮе’Ңиөҡй’ұж•Ҳеә”еҗҺпјҢж·ұеңіжғ зЁӢгҖҒжұҹжө·иӮЎд»Ҫзӯүе…¬еҸёд№ҹзә·зә·д»Ӣе…ҘгҖӮ

2гҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”вҖ”жұҹжө·иӮЎд»Ҫ

еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёжүҖеұһиЎҢдёҡдёәз”өеӯҗе…ғеҷЁд»¶еҲ¶йҖ дёҡ,з»ҶеҲҶиЎҢдёҡдёәз”өе®№еҷЁеҲ¶йҖ дёҡ,е…¬еҸёжҳҜд»ҺдәӢз”өе®№еҷЁеҸҠе…¶жқҗж–ҷгҖҒд»ӘеҷЁзҡ„з ”з©¶ејҖеҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёжҳҜжұҹиӢҸзңҒз”өе®№еҷЁеҸҠжқҗж–ҷдә§дёҡжҠҖжңҜжҲҳз•ҘеҲӣж–°иҒ”зӣҹзӣҹдё»еҚ•дҪҚ,е·Іиҝһз»ӯдәҢеҚҒе…ӯе№ҙдё»иҰҒжҢҮж ҮеңЁе…ЁеӣҪз”өе®№еҷЁиЎҢдёҡеҗҚеҲ—еүҚиҢ…гҖӮжұҹжө·зүҢз”өе®№еҷЁжҳҜдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғгҖҒиҮӘжңүе“ҒзүҢ,йҖҡиҝҮиҮӘе·ұзҡ„жё йҒ“зңҹжӯЈиҝӣе…ҘеӣҪйҷ…й«ҳз«Ҝдё»жөҒеёӮеңәзҡ„ж°‘ж—Ҹе“ҒзүҢд№ӢдёҖ,жҳҜжұҹиӢҸзңҒеҗҚзүҢдә§е“Ғ,дёӯеӣҪй©°еҗҚе•Ҷж ҮгҖӮ2022е№ҙжұҹжө·иӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ45.22дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ11.92дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә26.37%пјҢи¶…зә§з”өе®№дёҡеҠЎж”¶е…Ҙе®ҢжҲҗ3.07дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„6.78%гҖӮ

дә”гҖҒдә§дёҡй“ҫ

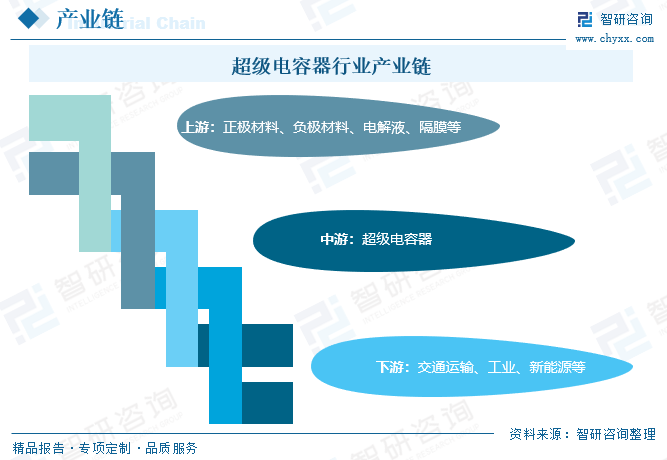

1гҖҒдә§дёҡй“ҫз»“жһ„

и¶…зә§з”өе®№еҷЁдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңзӯүпјҢи¶…зә§з”өе®№еҷЁдҪңдёәдёҖз§Қж–°еһӢзҡ„з”өеҢ–еӯҰиғҪйҮҸеӯҳеӮЁи®ҫеӨҮпјҢе…·жңүеҫҲй«ҳзҡ„еҠҹзҺҮеҜҶеәҰе’Ңй•ҝеҫӘзҺҜеҜҝе‘ҪзӯүдјҳзӮ№пјҢеңЁдәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡгҖҒж–°иғҪжәҗзӯүйўҶеҹҹе№ҝжіӣеә”з”ЁгҖӮ

2гҖҒдёҠжёё

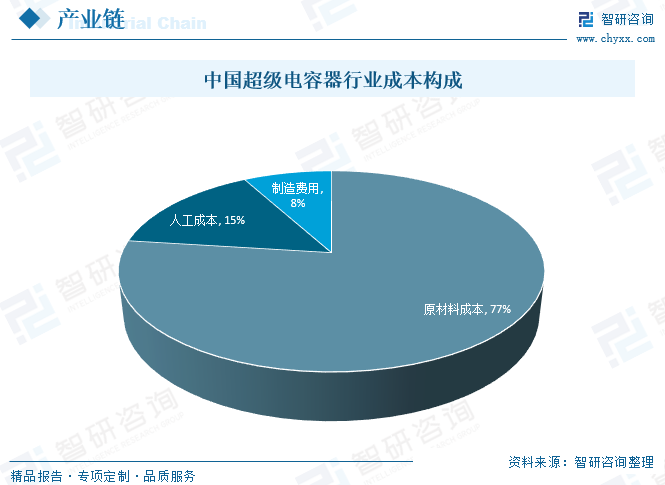

зӣ®еүҚзҡ„и¶…зә§з”өе®№еҷЁеҮ д№Һж»Ўи¶ідәҶжҠ•иө„жңәжһ„еҜ№е®ҢзҫҺиЎҢдёҡзҡ„е…ЁйғЁжғіиұЎвҖ”вҖ”й«ҳжҠҖжңҜжҲҗзҶҹеәҰгҖҒй«ҳдә§дёҡе®Ңе–„еәҰгҖҒе№ҝжіӣеә”з”ЁйўҶеҹҹеҸҠиҫғдҪҺзҡ„й…ҚзҪ®жҲҗжң¬гҖӮдҪҶжҖ»дҪ“жқҘи®ІпјҢиҝҷдёӘиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣиҝҳжңүдәӣй«ҳпјҢзӢ¬и§’е…ҪжҪңиҙЁзҡ„дјҒдёҡ并дёҚеӨҡдҪңдёәе…ёеһӢзҡ„иө„жң¬еҜҶйӣҶеһӢдә§дёҡпјҢи¶…зә§з”өе®№еҷЁзҡ„е…ій”®жҠҖжңҜд»ҚйңҖиЎҢдёҡеҶ…дјҒдёҡзҡ„дёҚж–ӯеҲӣж–°дёҺзӘҒз ҙгҖӮеҰӮдҪ•иҺ·еҫ—й«ҳжҖ§иғҪгҖҒдҪҺжҲҗжң¬зӮӯжқҗж–ҷе°ҶжҲҗдёәжҠҖжңҜж”»е…ізҡ„е…ій”®пјӣе…¶ж¬ЎпјҢдҪңдёәи¶…зә§з”өе®№еҷЁж ёеҝғжҠҖжңҜпјҢй«ҳз”өеҜјзҺҮз”өи§Јж¶Ізҡ„жҠҖжңҜзӘҒз ҙд№ҹеҗҢж ·йҮҚиҰҒгҖӮдёҺжӢҘжңүжҲҗзҶҹз»ҸйӘҢзҡ„еӣҪеӨ–дјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…дјҒдёҡеңЁз”ҹдә§гҖҒеҲ¶дҪңе’Ңз®ЎжҺ§дёҠиҝҳжңүдёҖе®ҡе·®и·қгҖӮеӣҪеҶ…дјҒдёҡеҸӘжңүд»Һе…Ёдә§дёҡй“ҫдёҠеҜ»жүҫеёӮеңәзӘҒз ҙеҸЈпјҢз»“еҗҲиҮӘиә«дјҳеҠҝй’ҲеҜ№з»ҶеҲҶеёӮеңәз ”еҸ‘й«ҳжҖ§д»·жҜ”зҡ„дә§е“ҒпјҢжүҚиғҪдёҺеӣҪеӨ–дјҒдёҡз«һдәүгҖӮеӣҪеҶ…дјҒдёҡеңЁдёҚж–ӯжҸҗй«ҳжҖ§иғҪзӯүе…ій”®жҠҖжңҜзҡ„еҗҢж—¶пјҢиҝҳеә”з§ҜжһҒжү©еӨ§з”ҹдә§и§„жЁЎд»ҘиҫҫеҲ°иҫғдҪізҡ„规模ж•ҲзӣҠпјҢйҷҚдҪҺдҪҝз”ЁжҲҗжң¬пјҢ并且ж·ұе…ҘдәҶи§ЈдёҚеҗҢиЎҢдёҡзҡ„еә”з”ЁйңҖжұӮпјҢй’ҲеҜ№жҖ§ең°з ”究ејҖеҸ‘жҠҖжңҜи§ЈеҶіж–№жЎҲгҖӮд»ҺиЎҢдёҡжҲҗжң¬жһ„жҲҗжқҘзңӢпјҢеҺҹжқҗж–ҷжҲҗжң¬жҳҜи¶…зә§з”өе®№еҷЁиЎҢдёҡжңҖдёәдё»иҰҒзҡ„жҲҗжң¬пјҢиҖҢеҲ¶йҖ иҙ№з”ЁйҡҸзқҖз”ҹдә§зәҝзҡ„иҝӯд»ЈпјҢдә§е“Ғи®Өдёәж”ҫйҮҸпјҢеҚ жҜ”д№ҹжңүжҳҺжҳҫзҡ„жҸҗеҚҮгҖӮ

3гҖҒдёӢжёё

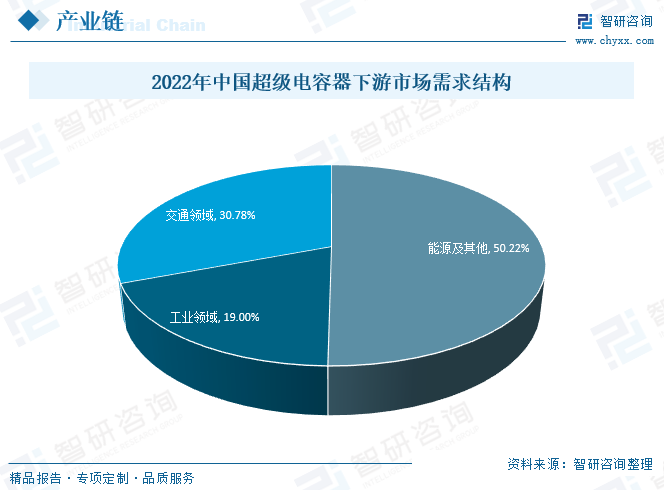

и¶…зә§з”өе®№еҷЁдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬дәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡгҖҒиғҪжәҗзӯүпјҢе…¶дёӯпјҢдәӨйҖҡиҝҗиҫ“йўҶеҹҹеҚ 30.78%пјҢе·ҘдёҡйўҶеҹҹеҚ 19.00%пјҢиғҪжәҗеҸҠе…¶д»–йўҶеҹҹеҚ 50.22%гҖӮ

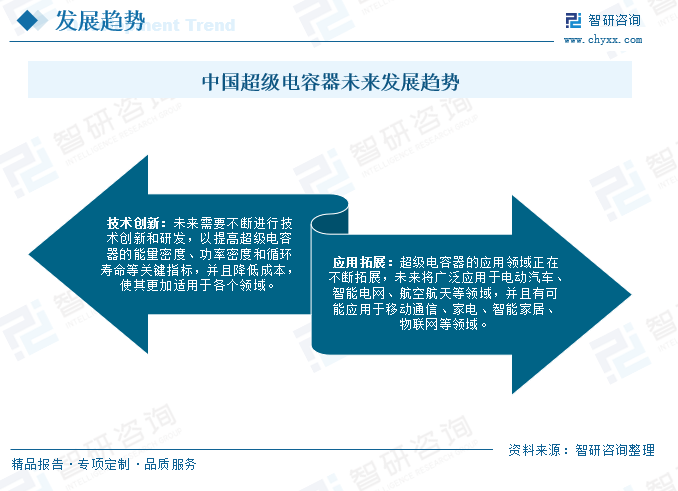

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•пјҢдәә们еҜ№дәҺз»ҝиүІиғҪжәҗе’Ңз”ҹжҖҒзҺҜеўғи¶ҠжқҘи¶Ҡе…іжіЁпјҢи¶…зә§з”өе®№еҷЁдҪңдёәдёҖз§Қж–°еһӢзҡ„еӮЁиғҪеҷЁд»¶пјҢеӣ дёәе…¶ж— еҸҜжӣҝд»Јзҡ„дјҳи¶ҠжҖ§пјҢи¶ҠжқҘи¶ҠеҸ—еҲ°дәә们зҡ„йҮҚи§ҶпјҢжңӘжқҘйҡҸзқҖи¶…зә§з”өе®№еҷЁжҠҖжңҜдёҚж–ӯеҲӣж–°е’ҢзҺҜдҝқзҗҶеҝөзҡ„жҷ®еҸҠпјҢдёӢжёёеә”з”ЁйўҶеҹҹе°ҶдёҚж–ӯжӢ“еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡе…ЁжҷҜи°ғз ”еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«жҲ‘еӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡдёӢжёёеә”з”ЁйңҖжұӮйў„жөӢпјҢжҲ‘еӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡдё»иҰҒдјҒдёҡз”ҹдә§з»ҸиҗҘеҲҶжһҗпјҢжҲ‘еӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иһҚиө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪи¶…зә§з”өе®№еҷЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)