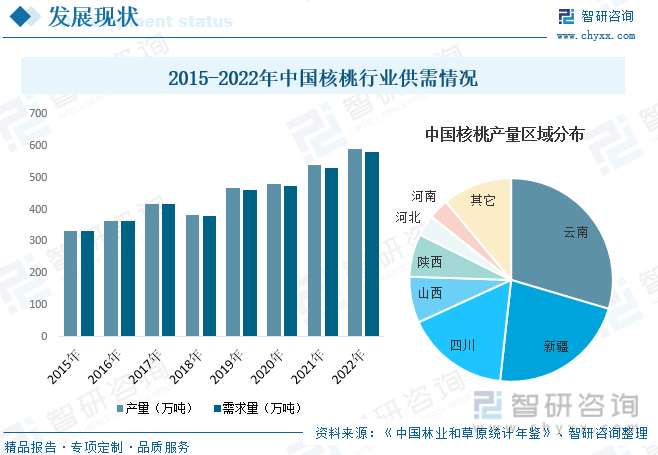

еҶ…е®№жҰӮеҶөпјҡе»әеӣҪеҲқжңҹпјҢжҲ‘еӣҪж ёжЎғж Ҫеҹ№д»Ҙе®һз”ҹиӢ—з№Ғж®–дёәдё»пјҢж ёжЎғдә§дёҡеҸ‘еұ•зј“ж…ўгҖӮйҡҸзқҖжҲ‘еӣҪз”ҹдә§еҠӣзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜеҶңеһҰе»әи®ҫе…өеӣўзҡ„жҲҗз«Ӣе’ҢйӣҶдҪ“еҢ–з”ҹдә§з»ҸиҗҘжЁЎејҸзҡ„зЎ®з«ӢпјҢдёәж ёжЎғзҡ„规模еҢ–еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„жқЎд»¶пјҢж ёжЎғеҸ‘еұ•иҝӣе…Ҙеҝ«иҪҰйҒ“гҖӮеҗҢж—¶пјҢеңЁеӣҪ家ж”ҝзӯ–еҜ№жңЁжң¬жІ№ж–ҷдҪңзү©еӨ§еҠӣж”ҜжҢҒеҸҠж ёжЎғж·ұеҠ е·Ҙдә§е“Ғеҝ«йҖҹеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢжҲ‘еӣҪж ёжЎғеёӮеңә规模иҝ…йҖҹжү©еј пјҢдә§йңҖйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж ёжЎғдә§йҮҸзәҰдёә590.06дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.2%пјҢйңҖжұӮйҮҸзәҰдёә582.05дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%гҖӮ

е…ій”®иҜҚпјҡж ёжЎғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж ёжЎғиЎҢдёҡеёӮеңә规模 ж ёжЎғдә§йҮҸ ж ёжЎғз§ҚжӨҚйқўз§Ҝ ж ёжЎғиҝӣеҮәеҸЈ

дёҖгҖҒжҰӮиҝ°

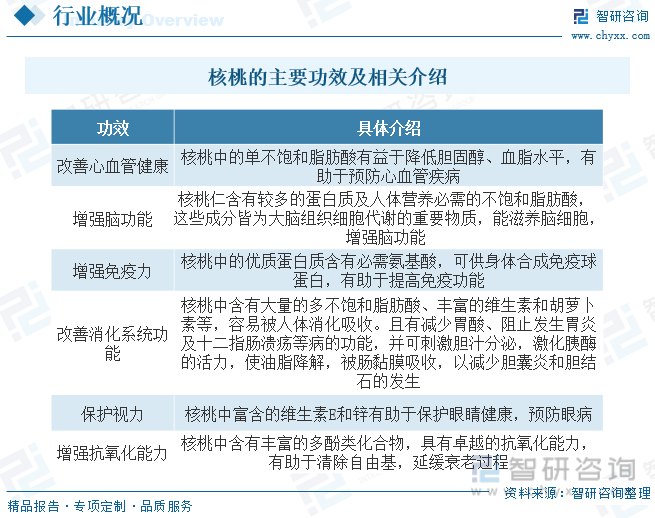

ж ёжЎғеҸҲз§°иғЎжЎғпјҢжҳҜдёҖз§ҚиғЎжЎғ科иғЎжЎғеұһзҡ„иҗҪеҸ¶д№”жңЁжӨҚзү©гҖӮиғЎжЎғз§Қд»ҒиҗҘе…»дё°еҜҢпјҢеҗ«жІ№йҮҸй«ҳпјҢеҸҜз”ҹйЈҹпјҢдәҰеҸҜжҰЁжІ№йЈҹз”ЁпјҢдёҺжүҒжЎғгҖҒи…°жһңгҖҒжҰӣеӯҗ并称дёәвҖңдё–з•ҢеӣӣеӨ§е№ІжһңвҖқгҖӮеҗҢж—¶пјҢж ёжЎғж ‘дҪ“й«ҳеӨ§пјҢжһқз№ҒеҸ¶иҢӮпјҢжҠ—йҖҶжҖ§ејәпјҢйҖӮеә”иҢғеӣҙе№ҝпјҢд№ҹжҳҜиүҜеҘҪзҡ„з”ҹжҖҒзҺҜеўғдҝқжҠӨж ‘з§Қд№ӢдёҖгҖӮ

ж ёжЎғеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁгҖҒи„ӮиӮӘеҸҠзўіж°ҙеҢ–еҗҲзү©пјҢ并еҗ«жңүдәәдҪ“еҝ…йңҖзҡ„й’ҷгҖҒзЈ·гҖҒй“ҒзӯүеӨҡз§Қеҫ®йҮҸе…ғзҙ е’Ңзҹҝзү©иҙЁпјҢд»ҘеҸҠиғЎиҗқеҚңзҙ гҖҒж ёй»„зҙ зӯүеӨҡз§Қз»ҙз”ҹзҙ пјҢжңүзқҖеҫҲй«ҳзҡ„иҗҘе…»е’ҢеҢ»з–—дҝқеҒҘд»·еҖјпјҢе…·жңүж”№е–„еҝғиЎҖз®ЎеҒҘеә·гҖҒеўһејәи„‘еҠҹиғҪгҖҒеўһејәе…Қз–«еҠӣгҖҒж”№е–„ж¶ҲеҢ–зі»з»ҹеҠҹиғҪзӯүеӨҡз§ҚеҠҹж•ҲгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

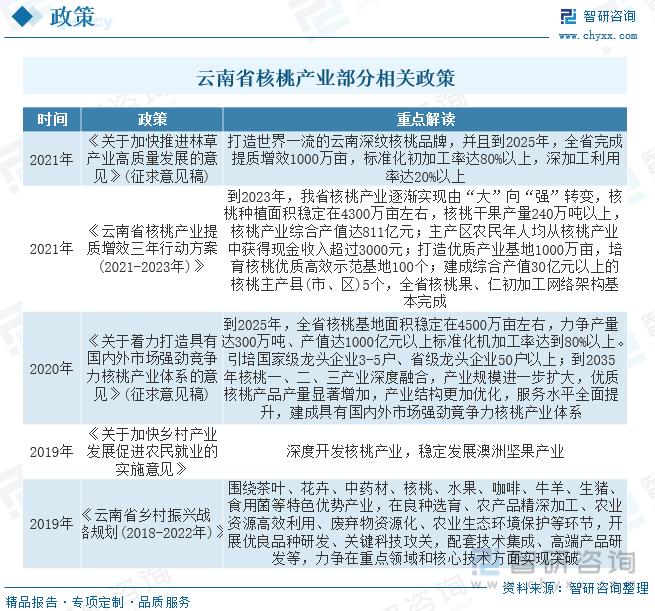

жҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„ж ёжЎғз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢж ёжЎғз§ҚжӨҚйқўз§Ҝе’ҢеқҡжһңжҖ»дә§йҮҸеқҮеұ…дё–з•ҢйҰ–дҪҚпјҢе…ЁеӣҪжңү20еӨҡдёӘзңҒпјҲиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјүйғҪжңүж ёжЎғеҲҶеёғгҖӮ1996е№ҙиҮід»ҠеҶңдёҡйғЁгҖҒеӣҪ家жһ—дёҡеұҖеҸҠдёӯеӣҪз»ҸжөҺжһ—еҚҸдјҡе…ҲеҗҺеӣӣж¬Ўе‘ҪеҗҚдәҶ28дёӘвҖңдёӯеӣҪж ёжЎғд№Ӣд№ЎвҖқгҖӮе…¶дёӯеҢ…жӢ¬дәҶдә‘еҚ—гҖҒж–°з–ҶгҖҒжөҷжұҹдёҙе®үгҖҒз”ҳиӮғйҷҮеҚ—еёӮгҖҒйҷ•иҘҝе•ҶжҙӣеёӮгҖҒйҷ•иҘҝйҷҮеҺҝгҖҒеұұиҘҝжұҫйҳіеңЁеҶ…зҡ„дёғеӨ§еҗҚдә§еҢәгҖӮе…¶дёӯж–°з–ҶгҖҒдә‘еҚ—еҫ—зӣҠдәҺдјҳи¶Ҡзҡ„иҮӘ然жқЎд»¶е’Ңж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢж ёжЎғдә§дёҡз«һдәүеҠӣиҫғејәгҖӮ

д»Ҙдә‘еҚ—дёәдҫӢпјҢиҝ‘е№ҙжқҘпјҢдә‘еҚ—зңҒ委гҖҒзңҒж”ҝеәңй«ҳеәҰйҮҚи§Ҷдә‘еҚ—ж ёжЎғдә§дёҡеҸ‘еұ•пјҢзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘжү¶жҢҒж ёжЎғиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮ2021е№ҙдә‘еҚ—зңҒжһ—иҚүеұҖйўҒеёғдәҶгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣжһ—иҚүдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢ(еҫҒжұӮж„Ҹи§ҒзЁҝ)пјҢжҸҗеҮәжү“йҖ дё–з•ҢдёҖжөҒзҡ„дә‘еҚ—ж·ұзә№ж ёжЎғе“ҒзүҢпјҢ并且еҲ°2025е№ҙпјҢе…ЁзңҒе®ҢжҲҗжҸҗиҙЁеўһж•Ҳ1000дёҮдә©пјҢж ҮеҮҶеҢ–еҲқеҠ е·ҘзҺҮиҫҫ80%д»ҘдёҠпјҢж·ұеҠ е·ҘеҲ©з”ЁзҺҮиҫҫ20%д»ҘдёҠгҖӮ

дёүгҖҒдә§дёҡй“ҫ

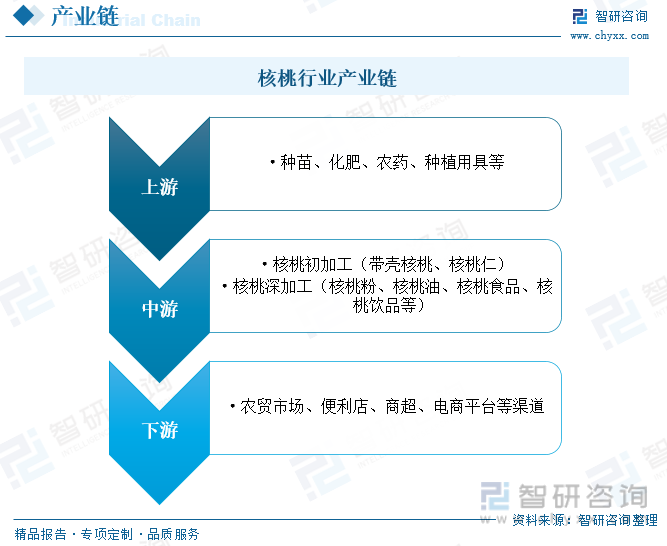

ж ёжЎғиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәж ёжЎғз§ҚжӨҚзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з§ҚиӢ—гҖҒеҢ–иӮҘгҖҒеҶңиҚҜгҖҒз§ҚжӨҚз”Ёе…·зӯүзҺҜиҠӮпјӣдёӯжёёдёәж ёжЎғдә§дёҡзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬ж ёжЎғеҲқеҠ е·ҘеҸҠж ёжЎғж·ұеҠ е·ҘдёӨйғЁеҲҶпјӣдёӢжёёдёәж ёжЎғдә§е“Ғзҡ„й”Җе”®жөҒйҖҡзҺҜиҠӮпјҢз»Ҹз”ұеҶңиҙёеёӮеңәгҖҒдҫҝеҲ©еә—гҖҒе•Ҷи¶…гҖҒз”өе•Ҷе№іеҸ°зӯүеҗ„зұ»жөҒйҖҡжё йҒ“еҲ°иҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮ

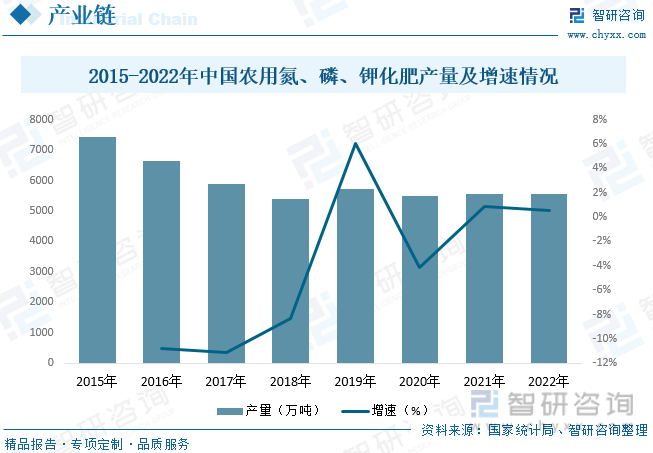

жҲ‘еӣҪжҳҜдёҖдёӘдәәеҸЈдј—еӨҡзҡ„еӣҪ家пјҢеҶңдҪңзү©з”ҹдә§еңЁеҶңдёҡз”ҹдә§зҡ„еҸ‘еұ•дёӯеҚ жңүйҮҚиҰҒзҡ„дҪҚзҪ®пјҢеӣ жӯӨпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеҢ–иӮҘиЎҢдёҡејҖе§ӢиӮҶж„ҸеҸ‘еұ•пјҢеҜјиҮҙиЎҢдёҡдә§иғҪиҝҮеү©дёҘйҮҚгҖӮ2015е№ҙдёӯеӣҪеҶңдёҡйғЁеҸ‘еёғгҖҠеҲ°2020е№ҙеҢ–иӮҘдҪҝз”Ёйӣ¶еўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҢеҢ–иӮҘиЎҢдёҡеҸ‘еұ•еӣһеҪ’зҗҶжҖ§пјҢиЎҢдёҡз»ҸиҗҘдё»дҪ“ејҖе§ӢеҚҮзә§иҪ¬еһӢпјҢеҠ дёҠиЎҢдёҡдјҳжғ ж”ҝзӯ–йҖҖеҮәгҖҒз…ӨзӮӯзӯүеҺҹжқҗж–ҷд»·ж јдёҠиЎҢзӯүдёҚеҲ©еӣ зҙ еҪұе“ҚпјҢеҢ–иӮҘиЎҢдёҡдә§йҮҸејҖе§ӢжҢҒз»ӯдёӢйҷҚпјҢеҢ–иӮҘдјҒдёҡзә·зә·ејҖе§ӢиҪ¬еһӢеҚҮзә§гҖӮ2021-2022е№ҙжңҹй—ҙпјҢеңЁжҲ‘еӣҪз§ҚжӨҚдҫ§ж”№йқ©гҖҒеҶңдҪңзү©з§ҚжӨҚйқўз§Ҝеўһй•ҝзҡ„жҺЁеҠЁдёӢпјҢеҢ–иӮҘдә§йҮҸеҮәзҺ°е°Ҹе№…еәҰеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҶңз”Ёж°®гҖҒзЈ·гҖҒй’ҫеҢ–иӮҘдә§йҮҸдёә5573.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

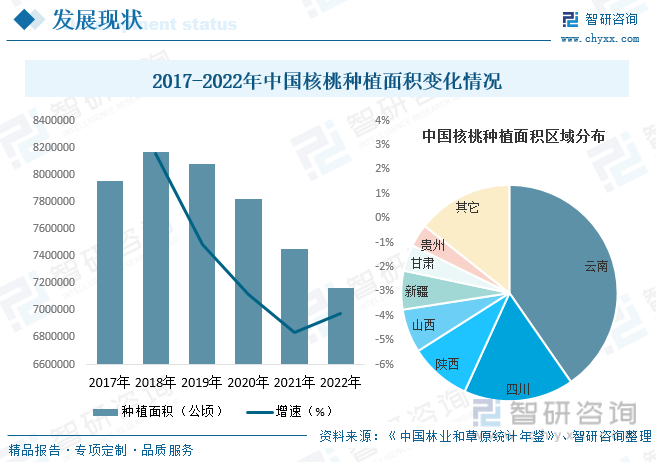

ж ёжЎғдёәжҲ‘еӣҪйҮҚиҰҒе№Іжһңд№ӢдёҖпјҢеҜҢеҗ«иҗҘе…»пјҢе…·жңүиҫғй«ҳзҡ„йЈҹз”Ёд»·еҖје’ҢеҢ»з–—д»·еҖјпјҢеҫҲз¬ҰеҗҲдәә们зҡ„е…»з”ҹи§ӮеҝөпјҢеӣ иҖҢиҝ…йҖҹеңЁе…ЁеӣҪи®ёеӨҡең°ж–№еҫ—еҲ°жҺЁе№ҝгҖӮдәҺж ёжЎғйҖӮеә”жҖ§е№ҝпјҢеңЁжҲ‘еӣҪеҲҶеёғжһҒдёәе№ҝжіӣпјҢе…ЁеӣҪеҚ—еҢ—жңү20еӨҡдёӘзңҒеёӮиҮӘжІ»еҢәйғҪжңүж ёжЎғз§ҚжӨҚгҖӮеңЁдёҠдёӘдё–зәӘжң«еҲ°жң¬дё–зәӘеҲқпјҢд»Ҙдҝ®еӨҚз”ҹжҖҒдёәдё»иҰҒзӣ®зҡ„йҖҖиҖ•иҝҳжһ—йЎ№зӣ®зҡ„е®һж–ҪпјҢдёәжҲ‘еӣҪж ёжЎғзҡ„еҝ«йҖҹеҸ‘еұ•еўһж·»дәҶжҙ»еҠӣгҖӮз”ұдәҺж ёжЎғиҗҘе…»дё°еҜҢпјҢз»ҸжөҺд»·еҖјй«ҳпјҢзү№еҲ«жҳҜж—© е®һж ёжЎғе…·жңүиҝӣе…Ҙз»“жһңжңҹж—©гҖҒ收зӣҠеҝ«зҡ„зү№зӮ№пјҢеҗ„ең°е°Ҷж ёжЎғдҪңдёәйҖҖиҖ•иҝҳжһ—зҡ„йҰ–йҖүж ‘з§ҚеҠ д»ҘеҸ‘еұ•пјҢдҝғиҝӣдәҶж ёжЎғз§ҚжӨҚйқўз§Ҝзҡ„еҝ«йҖҹжү©еј гҖӮ2018е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪж ёжЎғз§ҚжӨҚз»“жһ„зҡ„и°ғж•ҙпјҢжҲ‘еӣҪж ёжЎғйқўз§ҜејҖе§ӢйҖҗжӯҘдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪж ёжЎғз§ҚжӨҚйқўз§Ҝдёә745.49дёҮе…¬йЎ·пјҢ2022е№ҙз§ҚжӨҚйқўз§ҜзәҰдёә716.42дёҮе…¬йЎ·пјҢеҗҢжҜ”дёӢйҷҚ3.9%гҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪж ёжЎғз§ҚжӨҚйқўз§ҜеҚ жҜ”жҺ’еҗҚеүҚдёүзҡ„зңҒд»ҪеҲҶеҲ«дёәдә‘еҚ—гҖҒеӣӣе·қе’Ңйҷ•иҘҝпјҢеҚ жҜ”еҲҶеҲ«дёә40.36%гҖҒ16.44%е’Ң9.21%гҖӮ

е»әеӣҪеҲқжңҹпјҢжҲ‘еӣҪж ёжЎғж Ҫеҹ№д»Ҙе®һз”ҹиӢ—з№Ғж®–дёәдё»пјҢж ёжЎғдә§дёҡеҸ‘еұ•зј“ж…ўпјҢйҡҸзқҖжҲ‘еӣҪз”ҹдә§еҠӣзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜеҶңеһҰе»әи®ҫе…өеӣўзҡ„жҲҗз«Ӣе’ҢйӣҶдҪ“еҢ–з”ҹдә§з»ҸиҗҘжЁЎејҸзҡ„зЎ®з«ӢпјҢдёәж ёжЎғзҡ„规模еҢ–еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„жқЎд»¶пјҢдёҖжү№и§„жЁЎеҢ–ж ёжЎғеӣӯеҮәзҺ°еңЁзҘ–еӣҪзҡ„еӨ§жұҹеҚ—еҢ—пјҢж ёжЎғеҸ‘еұ•иҝӣе…Ҙеҝ«иҪҰйҒ“гҖӮеҗҢж—¶пјҢеңЁеӣҪ家ж”ҝзӯ–еҜ№жңЁжң¬жІ№ж–ҷдҪңзү©еӨ§еҠӣж”ҜжҢҒеҸҠж ёжЎғж·ұеҠ е·Ҙдә§е“Ғеҝ«йҖҹеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢжҲ‘еӣҪж ёжЎғеёӮеңә规模иҝ…йҖҹжү©еј пјҢдә§йңҖйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪж ёжЎғдә§йҮҸдёә540.35дёҮеҗЁпјҢйңҖжұӮйҮҸдёә530.31дёҮеҗЁпјӣ2022е№ҙдә§йҮҸзәҰдёә590.06дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.2%пјҢйңҖжұӮйҮҸзәҰдёә582.05дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%гҖӮд»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪж ёжЎғдә§йҮҸжҺ’еҗҚеүҚдёүзҡ„зңҒд»ҪеҲҶеҲ«дёәдә‘еҚ—гҖҒж–°з–Ҷе’Ңеӣӣе·қпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә29.59%гҖҒ22.15%е’Ң16.44%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ёжЎғиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

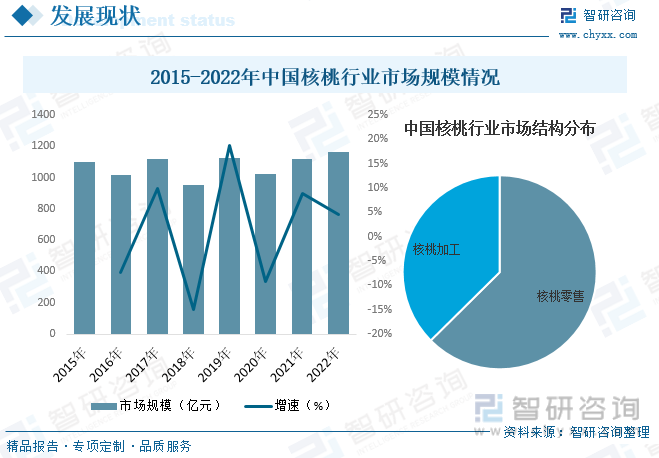

йҡҸзқҖжҲ‘еӣҪж ёжЎғиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж ёжЎғиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж ёжЎғиЎҢдёҡеёӮеңә规模зәҰдёә1165.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.5%гҖӮе…¶дёӯж ёжЎғйӣ¶е”®еёӮеңәеҚ жҜ”зәҰдёә62.59%пјҢж ёжЎғеҠ е·ҘеёӮеңәеҚ жҜ”зәҰдёә37.41%гҖӮ

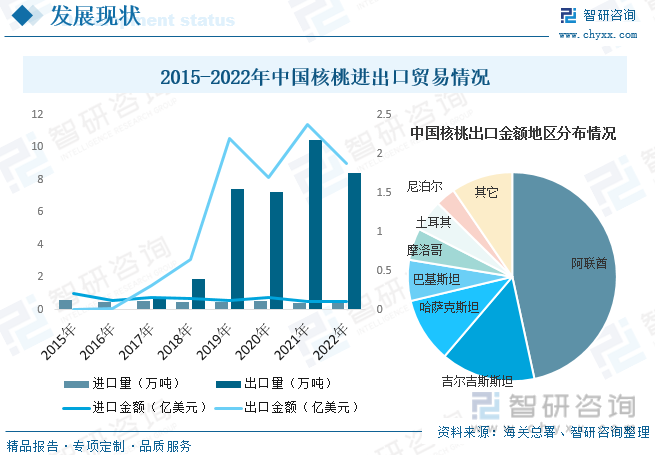

д»ҺиҝӣеҮәеҸЈиҙёжҳ“жқҘзңӢпјҢ2016е№ҙд»ҘеүҚпјҢжҲ‘еӣҪж ёжЎғиҝӣеҮәеҸЈи§„жЁЎж•ҙдҪ“еҒҸе°ҸпјҢйҡҸзқҖиҝ‘е№ҙжқҘиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж ёжЎғдә§йҮҸзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪж ёжЎғеҮәеҸЈи§„жЁЎд№ҹйҡҸд№Ӣиҝ…йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж ёжЎғиҝӣеҸЈйҮҸдёә0.41дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.1%пјҢиҝӣеҸЈйҮ‘йўқдёә0.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4%пјӣеҮәеҸЈдёә8.42дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ19.3%пјҢеҮәеҸЈйҮ‘йўқдёә1.88дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ20.7%гҖӮд»ҺеҮәеҸЈеҢәеҹҹеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж ёжЎғеҮәеҸЈйҮ‘йўқдёӯпјҢеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәйҳҝиҒ”й…ӢгҖҒеҗүе°”еҗүж–ҜеқҰе’Ңе“ҲиҗЁе…Ӣж–ҜеқҰпјҢеҮәеҸЈйҮ‘йўқеҚ жҜ”еҲҶеҲ«дёә46.6%гҖҒ14.63%е’Ң10.04%гҖӮ

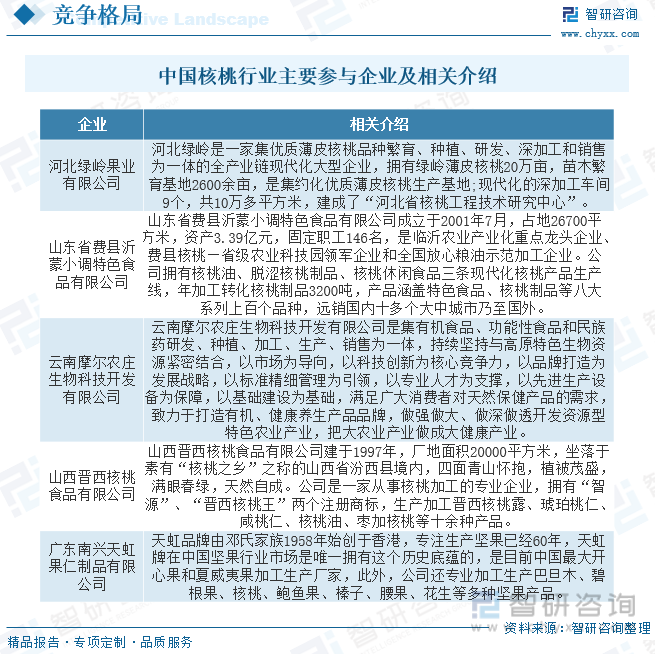

дә”гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪж ёжЎғиЎҢдёҡеёӮеңәеҲҶеёғе…·жңүжҳҺжҳҫзҡ„ең°еҹҹжҖ§пјҢдё»иҰҒйӣҶдёӯеңЁдә‘еҚ—гҖҒйҷ•иҘҝгҖҒж–°з–ҶгҖҒеұұиҘҝгҖҒжІіеҚ—гҖҒз”ҳиӮғгҖҒеұұдёңгҖҒжІіеҢ—зӯүзңҒд»ҪгҖӮе…¶дёӯд»Ҙдә‘еҚ—гҖҒж–°з–ҶгҖҒеӣӣе·қгҖҒеұұдёңдёәд»ЈиЎЁзҡ„ең°еҢәдә§дёҡз»јеҗҲз«һдәүеҠӣжңҖејәпјҢзү№еҲ«жҳҜдә‘еҚ—гҖҒж–°з–ҶгҖҒеӣӣе·қзӯүең°еҢәж ёжЎғиө„жәҗдјҳеҠҝгҖҒ规模дјҳеҠҝиҫғејәпјҢдјҳдәҺе…¶д»–ең°еҢәпјҢиҝҷеҫ—зӣҠдәҺж”ҝеәңзҡ„ж”ҝзӯ–еј•еҜје’ҢйҖӮе®ңж ёжЎғз”ҹй•ҝзҡ„ең°еҢәж°”еҖҷгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж ёжЎғиЎҢдёҡдё»иҰҒеҸӮдёҺдјҒдёҡжңүжІіеҢ—з»ҝеІӯжһңдёҡжңүйҷҗе…¬еҸёгҖҒеұұдёңзңҒиҙ№еҺҝжІӮи’ҷе°Ҹи°ғзү№иүІйЈҹе“Ғжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—ж‘©е°”еҶңеә„з”ҹзү©з§‘жҠҖејҖеҸ‘жңүйҷҗе…¬еҸёгҖҒеұұиҘҝжҷӢиҘҝж ёжЎғйЈҹе“Ғжңүйҷҗе…¬еҸёгҖҒе№ҝдёңеҚ—е…ҙеӨ©иҷ№жһңд»ҒеҲ¶е“Ғжңүйҷҗе…¬еҸёзӯүгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

й«ҳйҷ„еҠ еҖјеҠ е·Ҙдә§е“ҒжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮд»ҺиЎҢдёҡж•ҙдҪ“жғ…еҶөжқҘзңӢпјҢйҡҸзқҖдәә们еҜ№еҒҘеә·е’Ңй«ҳиҗҘе…»йЈҹе“Ғзҡ„и®ӨиҜҶдёҺе…іжіЁеәҰж—ҘзӣҠеҠ ејәпјҢж ёжЎғд№ҹеӣ е…¶иҗҘе…»еҒҘи„‘зӯүеҠҹж•ҲеҸ—еҲ°дәә们зҡ„йқ’зқҗе’ҢиҝҪжҚ§пјҢжҲ‘еӣҪж ёжЎғ规模еҢ–з§ҚжӨҚеӨ§еҸ‘еұ•пјҢж ёжЎғдә§е“ҒеёӮеңәдёҚж–ӯе®Ңе–„пјҢеҠ е·ҘдјҒдёҡ规模дёҚж–ӯжү©еӨ§пјҢж•°йҮҸдёҚж–ӯеўһеҠ пјҢдә§е“Ғз§Қзұ»д№ҹж—ҘзӣҠдё°еҜҢгҖӮиҖҢдё”ж¶Ҳиҙ№йҮҸзҡ„зЁіе®ҡеўһй•ҝеҸҠй«ҳйҷ„еҠ еҖјзҡ„еҠ е·ҘжҜ”зҺҮзҡ„жҸҗй«ҳпјҢд№ҹе°ҶжҺЁеҠЁиЎҢдёҡзҡ„еёӮеңә规模иҝӣдёҖжӯҘеўһй•ҝгҖӮ

иө°еҗ‘е“Ғз§ҚеҢ–гҖӮдёҠдё–зәӘжҲ‘еӣҪеҸ‘еұ•ж ёжЎғдё»иҰҒжҳҜе®һз”ҹе»әеӣӯпјҢд»Һжң¬дё–зәӘеҲқпјҢйҡҸзқҖе«ҒжҺҘжҠҖжңҜзҡ„зӘҒз ҙгҖҒеӨ§жү№йҮҸе“Ғз§ҚиӢ—зҡ„еҮәеңғпјҢз”ұе“Ғз§Қе»әеӣӯйҖҗжӯҘеҸ–д»Је®һз”ҹе»әеӣӯгҖӮдҪҶз”ұдәҺиҮӘдё»йҖүиӮІзҡ„е“Ғз§ҚеҫҲеӨҡпјҢеҶҚеҠ дёҠжҺЁе№ҝдёҠзҡ„ж··д№ұпјҢиүҜз§Қеә”用规模е’Ңеә”з”Ёж•ҲзӣҠйғҪиҝҳеңЁдҪҺж°ҙе№іиҝҗиЎҢпјҢиүҜз§Қжҷ®еҸҠзҺҮеҫҲдҪҺпјҢдё”еӯҳеңЁиүҜиҺ дёҚйҪҗгҖҒе“Ғз§Қж··жқӮзҺ°иұЎгҖӮиҖҢжҲ‘еӣҪж ёжЎғзҡ„дё»иҰҒз«һдәүеҜ№жүӢзҫҺеӣҪпјҢдё»ж Ҫе“Ғз§ҚеҸӘжңү3-5дёӘпјҢејәзү№еӢ’гҖҒз»ҙзәігҖҒе“Ҳзү№йӣ·зӯүпјҢеҚҙиө°еҮәдәҶдә§дёҡеҢ–зҡ„еҸ‘еұ•йҒ“и·ҜгҖӮзҫҺеӣҪзҡ„еҒҡжі•еҖјеҫ—еӯҰд№ гҖҒеҖҹйүҙгҖӮйҡҸзқҖдәә们еҜ№ж ёжЎғе“Ғз§Қзҡ„и®ӨиҜҶеўһејәпјҢеҗ„ең°дјҡйҷҶз»ӯйҖүиӮІеҮәйҖӮе®ңеҪ“ең°еҸ‘еұ•зҡ„е“Ғз§ҚжқҘпјӣйҡҸзқҖдәә们еҜ№иӢ—жңЁеёӮеңәзҡ„дәҶи§ЈпјҢеҗ„ең°д№ҹдјҡеҠ еӨ§еҜ№ж ёжЎғиӢ—жңЁеёӮеңәзҡ„зӣ‘з®ЎпјҢйҒҝе…ҚеҶҚйҮҚеӨҚиҝҮеҺ»зҡ„й”ҷиҜҜгҖӮйў„и®Ўз»ҸиҝҮ5-10е№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪж ёжЎғдә§дёҡдјҡйҖҗжӯҘиө°еҗ‘е“Ғз§ҚеҢ–гҖӮ

иҷҪ然жҲ‘еӣҪж ёжЎғдә§дёҡе·Із»ҸеҸ‘еұ•дәҶж•°еҚҒе№ҙпјҢ并еҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗжһңпјҢдҪҶзӣ®еүҚд»Қзјәд№Ҹе…·еӨҮеӣҪйҷ…еёӮеңәз«һдәүеҠӣзҡ„з”ҹдә§еҹәең°гҖҒе“ҒзүҢгҖҒе“Ғз§ҚгҖӮиҖҢзҫҺеӣҪж ёжЎғж Ҫеҹ№йқўз§ҜеҸӘжңүзәҰ160дёҮдә©пјҢе№ҙдә§еқҡжһңйҮҸеұ…дё–з•ҢеүҚеҲ—пјҢдҪҶз”ұдәҺдҫқйқ е“Ғз§ҚдјҳиүҜе’Ң科жҠҖиҝӣжӯҘдёӨеӨ§жі•е®қпјҢзҫҺеӣҪж ёжЎғзҡ„з”ҹдә§жүӢж®өгҖҒз»ҸиҗҘж°ҙе№ігҖҒиҙЁйҮҸж•ҲзӣҠгҖҒеҮәеҸЈиҙёжҳ“зӯүж–№йқўйӣ„иёһдё–з•Ң第дёҖпјҢе·ІжҲҗдёәз§°йӣ„дё–з•Ңзҡ„ж Үеҝ—жҖ§дә§дёҡпјҢжү“йҖ дёӯеӣҪж ёжЎғе“ҒзүҢд№Ӣи·ҜеҠҝеңЁеҝ…иЎҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ёжЎғиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж ёжЎғиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж ёжЎғиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪж ёжЎғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж ёжЎғиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢж ёжЎғиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж ёжЎғиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸеҸҠеҮәеҸЈйҮҸеҝ«йҖҹеўһй•ҝпјҢиЎҢдёҡж•ҙдҪ“еҸ‘еұ•еҪўеҠҝеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙз”ҳиӮғйҷҮеҚ—еёӮж ёжЎғдә§дёҡеҸ‘еұ•з®Җжһҗпјҡ规еҲ’еҲ°2029е№ҙж ёжЎғз§ҚжӨҚйқўз§Ҝиҫҫ350дёҮдә©д»ҘдёҠ[еӣҫ]](http://img.chyxx.com/2021/12/C0532XCEW8_m.png?x-oss-process=style/w320)