дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

е»әзӯ‘дёҡжҳҜдё“й—Ёд»ҺдәӢгҖҒжҲҝеұӢе»әи®ҫе’Ңи®ҫеӨҮе®үиЈ…д»ҘеҸҠе·ҘзЁӢе·ҘдҪңзҡ„з”ҹдә§йғЁй—ЁгҖӮе…¶дә§е“ҒжҳҜеҗ„з§Қе·ҘеҺӮгҖҒзҹҝдә•гҖҒгҖҒжЎҘжўҒгҖҒжёҜеҸЈгҖҒйҒ“и·ҜгҖҒз®ЎзәҝгҖҒдҪҸе®…д»ҘеҸҠе…¬е…ұи®ҫж–Ҫзҡ„гҖҒжһ„зӯ‘зү©е’Ңи®ҫж–ҪгҖӮе»әзӯ‘дёҡжҳҜеӣҪж°‘зҡ„йҮҚиҰҒзү©иҙЁз”ҹдә§йғЁй—ЁпјҢе®ғдёҺж•ҙдёӘеӣҪ家з»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәж°‘з”ҹжҙ»зҡ„ж”№е–„жңүзқҖеҜҶеҲҮзҡ„е…ізі»гҖӮжӯЈеӨ„дәҺд»ҺдҪҺ收е…ҘеӣҪ家еҗ‘дёӯзӯү收е…ҘеӣҪ家еҸ‘еұ•зҡ„иҝҮжёЎйҳ¶ж®өпјҢе»әзӯ‘дёҡзҡ„еўһй•ҝйҖҹеәҰеҫҲеҝ«пјҢеҜ№еӣҪж°‘зҡ„иҙЎзҢ®д№ҹеҫҲеӨ§гҖӮ1978е№ҙд»ҘжқҘпјҢе»әзӯ‘еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…е»әзӯ‘дёҡдә§еҖјеўһй•ҝдәҶ20еӨҡеҖҚпјҢжҲҗдёәжӢүеҠЁеӣҪж°‘з»ҸжөҺеҝ«йҖҹеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

е»әзӯ‘дёҡдёҠжёёдә§дёҡдёәеҗ„з§Қе»әе·Ҙе»әжқҗпјҢе…¶дёӯеҢ…жӢ¬й’ўй“ҒгҖҒж°ҙжіҘгҖҒзҺ»з’ғгҖҒе·ҘзЁӢеЎ‘ж–ҷзӯүеҹәзЎҖжқҗж–ҷпјӣе»әзӯ‘дёҡзҡ„дёӢжёёзӣёе…іиЎҢдёҡдё»иҰҒеҲҶдёәдёүзұ»пјҡжҲҝеұӢе»әзӯ‘дёҡзҡ„зӣёе…іиЎҢдёҡдёәжҲҝең°дә§иЎҢдёҡпјҢеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„зӣёе…іиЎҢдёҡдёәеҗ„ең°еёӮж”ҝе·ҘзЁӢе»әи®ҫиЎҢдёҡпјҢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„зӣёе…іиЎҢдёҡдёәеҗ„з§ҚдәӨйҖҡиҝҗиҫ“дёҡгҖӮ

е»әзӯ‘дёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёеҲҶжһҗ

й’ўй“ҒжҳҜй“ҒдёҺC(зўі)гҖҒSi(зЎ…)гҖҒMn(й”°)гҖҒP(зЈ·)гҖҒS(зЎ«)д»ҘеҸҠе°‘йҮҸзҡ„е…¶д»–е…ғзҙ жүҖз»„жҲҗзҡ„еҗҲйҮ‘гҖӮе…¶дёӯйҷӨFe(й“Ғ)еӨ–пјҢCзҡ„еҗ«йҮҸеҜ№й’ўй“Ғзҡ„жңәжў°жҖ§иғҪиө·зқҖдё»иҰҒдҪңз”ЁпјҢж•…з»ҹз§°дёәй“ҒзўіеҗҲйҮ‘гҖӮе®ғжҳҜе·ҘзЁӢжҠҖжңҜдёӯжңҖйҮҚиҰҒгҖҒд№ҹжҳҜжңҖдё»иҰҒзҡ„пјҢз”ЁйҮҸжңҖеӨ§зҡ„йҮ‘еұһжқҗж–ҷгҖӮ

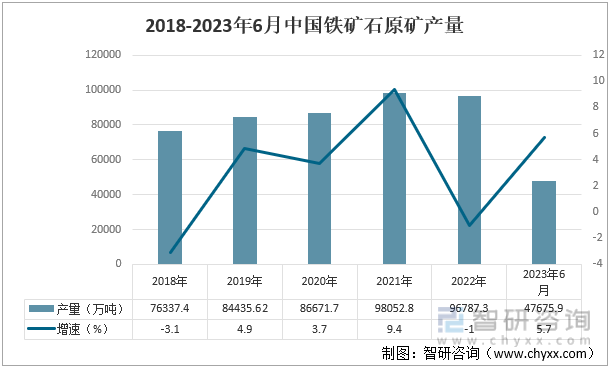

2018-2023е№ҙ6жңҲпјҢжҲ‘еӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸе…ҲдёҠеҚҮеҗҺдёӢйҷҚпјҢ2021е№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸдёә98052.8дёҮеҗЁпјҢиҫғ2020е№ҙеўһй•ҝ9.4%пјӣ2022е№ҙдә§йҮҸжңүиҪ»еҫ®дёӢйҷҚпјҢдёә96787.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1%гҖӮзӣёе…іеҺҹжқҗж–ҷдә§йҮҸдёӢйҷҚдҪҝе»әзӯ‘дёҡеҸ‘еұ•йҖҹеәҰеҮҸзј“гҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

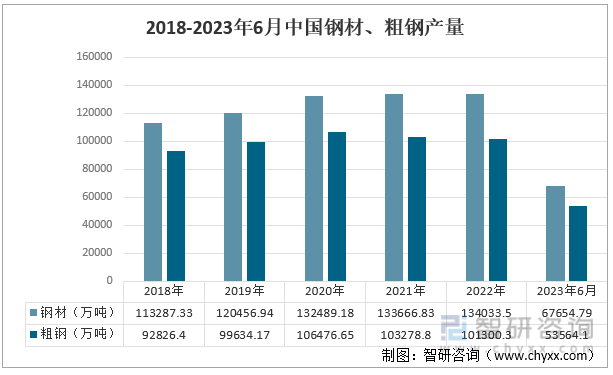

2018-2022е№ҙпјҢжҲ‘еӣҪй’ўжқҗдә§йҮҸзЁіжӯҘдёҠеҚҮпјҢе…¶дёӯ2020е№ҙй’ўжқҗдә§йҮҸдёә13.25дәҝеҗЁпјҢеҗҢжҜ”дёҠеҚҮ9.99%гҖӮ2023е№ҙ1-6жңҲй’ўжқҗз”ҹдә§жҖ»йҮҸдёә6.77дәҝеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ4.4%пјҢйў„и®Ў2023е№ҙй’ўжқҗе…Ёе№ҙдә§йҮҸе°ҶжҢҒз»ӯдёҠеҚҮгҖӮ2018-2020е№ҙпјҢжҲ‘еӣҪзІ—й’ўдә§йҮҸйҖҗжёҗдёҠеҚҮпјҢ2020е№ҙзІ—й’ўдә§йҮҸдёә10.65дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.87%гҖӮ2021е№ҙпјҢеҸ—й’ўжқҗдә§иғҪиҝҮеү©зҡ„еҪұе“ҚпјҢзІ—й’ўдә§йҮҸжңүжүҖдёӢйҷҚпјҢдёә10.33дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3%пјӣ2023е№ҙ1-6жңҲжҲ‘еӣҪзІ—й’ўдә§йҮҸдёә5.36дәҝеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ1.3%гҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪй’ўжқҗгҖҒзІ—й’ўдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

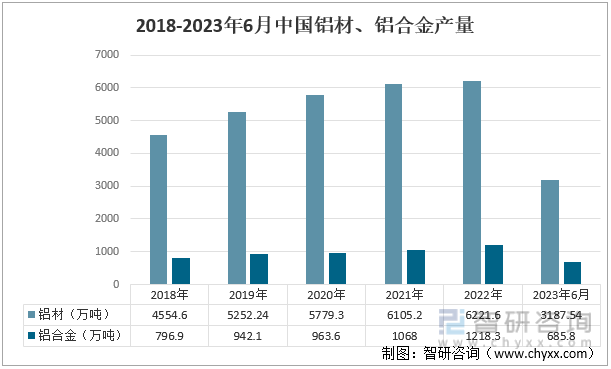

иҝ‘е№ҙжқҘпјҢе·ҘдёҡеҸ‘еұ•иҝ…йҖҹпјҢжҲ‘еӣҪе·Ҙдёҡжңәжў°и®ҫеӨҮйқ©ж–°иҫғеҝ«пјҢеҜ№й“қжқҗеҸҠй“қеҲ¶е“ҒйңҖжұӮеўһеӨ§пјҢ2018-2022е№ҙпјҢжҲ‘еӣҪй“қжқҗеҸҠй“қеҗҲйҮ‘дә§йҮҸдёҚж–ӯдёҠеҚҮгҖӮ2019е№ҙпјҢжҲ‘еӣҪй“қжқҗдә§йҮҸдёә5252.24дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.32%пјҢжҲ‘еӣҪй“қеҗҲйҮ‘дә§йҮҸдёә942.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.22%гҖӮ2020е№ҙпјҢеҸ—вҖңж–°еҶ з–«жғ…вҖқзҡ„еҪұе“ҚпјҢжҲ‘еӣҪз»ҸжөҺ收еҲ°дёҘйҮҚеҶІеҮ»пјҢиҷҪз»ҸиҝҮж”ҝеәңз§ҜжһҒи°ғж•ҙдҪҝеҫ—з»ҸжөҺеҝ«йҖҹжҒўеӨҚпјҢдҪҶж•ҙдҪ“еўһй•ҝйҖҹеәҰеҸҳзј“гҖӮ2020е№ҙжҲ‘еӣҪй“қжқҗдә§йҮҸдёә5779.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.03%пјӣжҲ‘еӣҪй“қеҗҲйҮ‘дә§йҮҸдёә963.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.28%гҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪй“қжқҗгҖҒй“қеҗҲйҮ‘дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

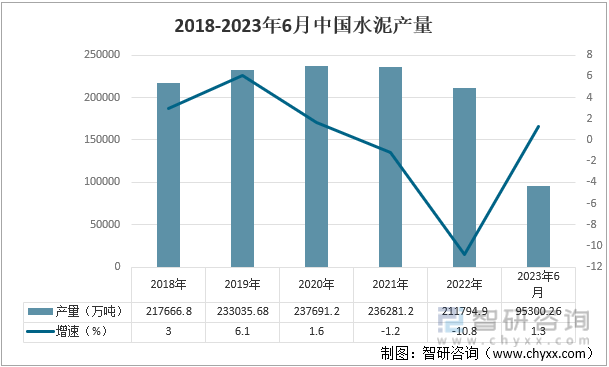

2018-2023е№ҙ6жңҲпјҢжҲ‘еӣҪж°ҙжіҘдә§йҮҸе…ҲдёҠеҚҮеҗҺдёӢйҷҚпјҢ2019е№ҙжҲ‘еӣҪж°ҙжіҘдә§йҮҸдёә233035.68дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.1%пјӣ2020е№ҙвҖңж–°еҶ з–«жғ…вҖқеҜ№дёӯеӣҪз»ҸжөҺзҡ„жү“еҮ»иҫғеӨ§пјҢжҲ‘еӣҪж°ҙжіҘдә§йҮҸеўһйҖҹж”ҫзј“пјҢдә§йҮҸдёә237691.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.6%пјӣ2022е№ҙпјҢжҲ‘еӣҪж°ҙжіҘдә§йҮҸжҢҒз»ӯдёӢйҷҚпјҢдёә211794.9дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ10.8%пјҢдёҠжёёеҺҹжқҗж–ҷдә§йҮҸеҮҸе°‘еҜјиҮҙе»әзӯ‘дёҡдә§еҖјеўһйҖҹеҮҸзј“гҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪж°ҙжіҘдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

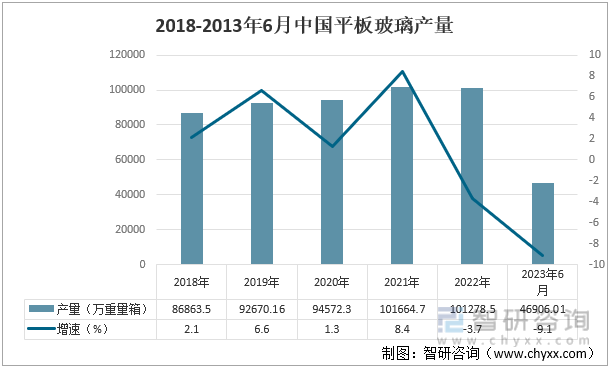

е№іжқҝзҺ»з’ғжҳҜжҢҮе»әзӯ‘жҲ–е…¶д»–дёҖиҲ¬з”ЁйҖ”зҡ„жҷ®йҖҡе№ізҷҪзүҮзҺ»з’ғгҖӮе®ғжҳҜд»ҘзҹіиӢұз ӮгҖҒзәҜзўұгҖҒзҹізҒ°зҹідёәдё»иҰҒеҺҹж–ҷпјҢз»Ҹй«ҳжё©зҶ”иһҚеҗҺеҲ¶жҲҗзҡ„гҖӮ2019е№ҙпјҢдёӯеӣҪе№іжқҝзҺ»з’ғдә§йҮҸдёә86863.5дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”еўһй•ҝ6.6%пјҢжӯӨеҗҺдә§йҮҸжҢҒз»ӯеўһй•ҝпјӣ2021е№ҙпјҢе·ҘдҝЎйғЁеҸ‘ж–ҮиЎЁзӨәпјҢдёҘзҰҒй’ўй“ҒгҖҒж°ҙжіҘгҖҒе№іжқҝзҺ»з’ғж–°еўһдә§иғҪпјҢдҫқжі•е…іеҒңзҺҜдҝқдёҚиҫҫж Үзҡ„з”ҹдә§зәҝжҲ–дјҒдёҡгҖӮ2022е№ҙпјҢжҲ‘еӣҪе№іжқҝзҺ»з’ғдә§иғҪдёӢйҷҚпјҢдә§йҮҸдёә101278.5дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”дёӢйҷҚ3.7%пјӣ2023е№ҙеҚҠе№ҙеәҰе№іжқҝзҺ»з’ғдә§йҮҸдёә46906.01дёҮйҮҚйҮҸз®ұпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ9.1%пјҢйў„жңҹ2023е№ҙе…Ёе№ҙеәҰе№іжқҝзҺ»з’ғдә§иғҪе°ҶжҢҒз»ӯдёӢйҷҚгҖӮ

2018-2023е№ҙдёӯеӣҪе№іжқҝзҺ»з’ғдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёеҲҶжһҗ

з»ҸжөҺзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•дҪҝеҫ—жҲ‘еӣҪе»әзӯ‘иЎҢдёҡеҫ—еҲ°дәҶиҝӣдёҖжӯҘзҡ„еҸ‘еұ•е’ҢиҝӣжӯҘпјҢж»Ўи¶ідәҶжҲ‘еӣҪдәәж°‘зҫӨдј—зҡ„еұ…дҪҸз”ҹжҙ»йңҖжұӮпјҢд№ҹжҺЁеҠЁдәҶжҲ‘еӣҪзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–е»әи®ҫзҡ„иҝӣзЁӢгҖӮз»ҸжөҺзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢзҺ°д»ЈеҢ–жҠҖжңҜзҡ„еҸ‘еұ•жҲҗзҶҹпјҢжҲ‘еӣҪе»әзӯ‘иЎҢдёҡйҖҗжёҗз”ұеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡеҗ‘иө„йҮ‘еҜҶйӣҶеһӢдә§дёҡиҝҮжёЎпјҢе»әзӯ‘дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§иҝӣдёҖжӯҘеҠ еҝ«гҖӮ

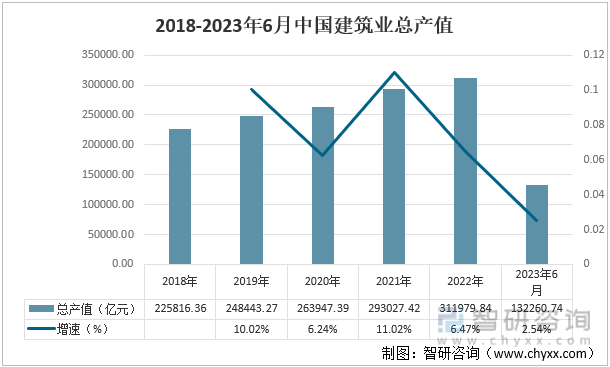

2019е№ҙпјҢдёҠжёёеҺҹжқҗж–ҷдә§йҮҸжҸҗеҚҮдҝғиҝӣе»әзӯ‘дёҡиЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә248443.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.02%пјӣ2020е№ҙе…ЁеӣҪз»ҸжөҺеҸ‘еұ•ж”ҫзј“пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә263947.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.24%пјҢпјӣ2021е№ҙпјҢеҸ—й’ўй“ҒгҖҒж°ҙжіҘзӯүеҺҹжқҗж–ҷдә§иғҪдёӢйҷҚе’Ңз”ҹдә§зәҝе…іеҒңзҡ„йҷҗеҲ¶пјҢ2022е№ҙжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә311979.84пјҢеҗҢжҜ”еўһй•ҝ6.42%пјӣ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡжҖ»дә§еҖјеўһй•ҝйҖҹеәҰжҢҒз»ӯдёӢйҷҚгҖӮ

2018-202е№ҙ6жңҲдёӯеӣҪе»әзӯ‘дёҡжҖ»дә§еҖј

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

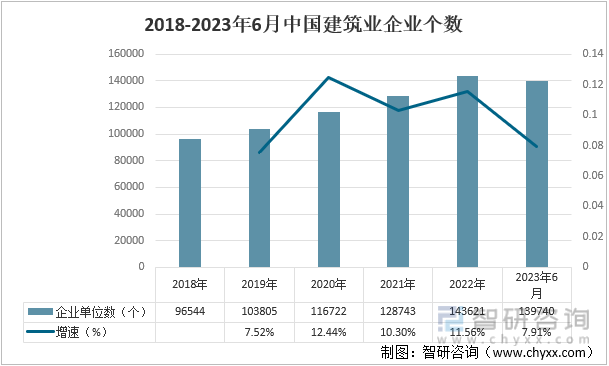

иҝ‘еҮ е№ҙе»әзӯ‘иЎҢдёҡеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡеҲ©ж¶Ұиҫғй«ҳпјҢиҝӣе…Ҙе»әзӯ‘иЎҢдёҡзҡ„дјҒдёҡйҖҗжёҗеўһеӨҡпјҢ2018-2023е№ҙ6жңҲжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°зЁіжӯҘеўһй•ҝгҖӮ2020е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°дёә116722дёӘпјҢеҗҢжҜ”еўһй•ҝ12.44%пјӣ2021е№ҙеўһй•ҝйҖҹеәҰжңүжүҖдёӢйҷҚпјҢе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°дёә128743дёӘпјҢеҗҢжҜ”еўһй•ҝ10.3%пјӣ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°дёә139740дёӘпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ7.91%пјҢйў„и®Ў2023е№ҙе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°е°ҶеҲӣеҺҶеҸІж–°й«ҳгҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪе»әзӯ‘дёҡдјҒдёҡдёӘж•°

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

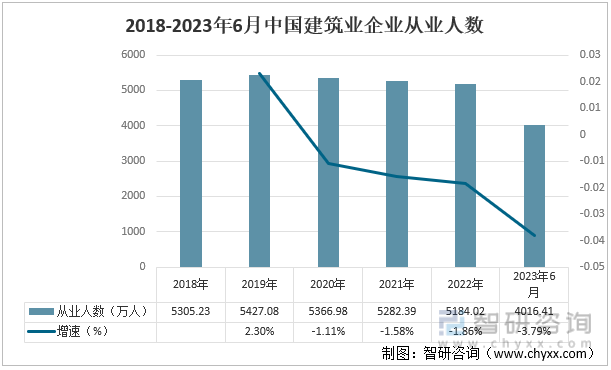

2019е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5427.08дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ2.3%пјӣйҡҸзқҖжҲ‘еӣҪе»әзӯ‘дёҡйҖҗжёҗжңқзқҖжҷәиғҪеҢ–еҸ‘еұ•пјҢе»әзӯ‘иҝҮзЁӢйҖҗжёҗжңәжў°еҢ–гҖҒж•°еӯ—еҢ–пјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡдәәж•°д№ҹйҖҗжёҗйҷҚдҪҺгҖӮ2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5148.02дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ1.86%пјӣ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә4016.41дёҮдәәпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ3.79%гҖӮ

2018-2023е№ҙ6жңҲдёӯеӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

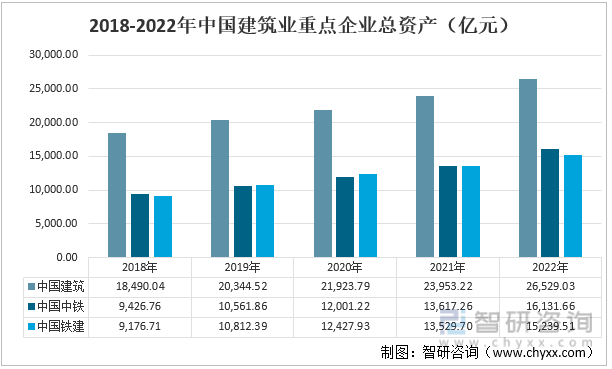

2018-2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡдёӯеӣҪе»әзӯ‘гҖҒдёӯеӣҪдёӯй“ҒгҖҒдёӯеӣҪй“Ғе»әзҡ„жҖ»иө„дә§еқҮзЁіжӯҘдёҠеҚҮгҖӮе…¶дёӯпјҢдёӯеӣҪе»әзӯ‘жҖ»иө„дә§иҝңй«ҳдәҺдёӯеӣҪдёӯй“Ғе’ҢдёӯеӣҪй“Ғе»әпјҢ2019е№ҙдёҠжёёе»әзӯ‘жқҗж–ҷдә§йҮҸжҸҗеҚҮжӢүеҠЁжҲ‘еӣҪе»әзӯ‘дёҡеҸ‘еұ•пјҢдёү家йҮҚзӮ№дјҒдёҡжҖ»иө„дә§еўһй•ҝиҝ…йҖҹпјҢдёӯеӣҪе»әзӯ‘жҖ»иө„дә§дёә20344.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.03%пјҢдёӯеӣҪдёӯй“ҒжҖ»иө„дә§дёә10561.86дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.04%пјҢдёӯеӣҪй“Ғе»әжҖ»иө„дә§дёә10812.39пјҢеҗҢжҜ”еўһй•ҝ17.82%гҖӮ

2018-2022е№ҙдёӯеӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡжҖ»иө„дә§пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

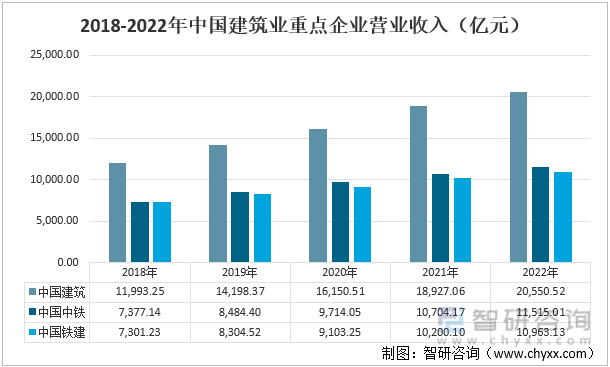

2018-2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…Ҙд№ҹе‘ҲйҖҗжёҗдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2019е№ҙпјҢдёӯеӣҪе»әзӯ‘иҗҘдёҡ收е…Ҙдёә14198.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.39%пјҢдёӯеӣҪдёӯй“ҒиҗҘдёҡ收е…Ҙдёә8484.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.01%пјҢдёӯеӣҪй“Ғе»әиҗҘдёҡ收е…Ҙдёә13.74%пјҢеҗҢжҜ”еўһй•ҝ13.74%пјӣ2020-2022е№ҙпјҢеҸ—еӣҪ家ж”ҝзӯ–еҲ¶зәҰпјҢеҺҹжқҗж–ҷдҫӣеә”еҮҸе°‘пјҢжҲ‘еӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…ҘеўһйҖҹеҮҸзј“гҖӮ

2018-2022е№ҙдёӯеӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеҲҶжһҗ

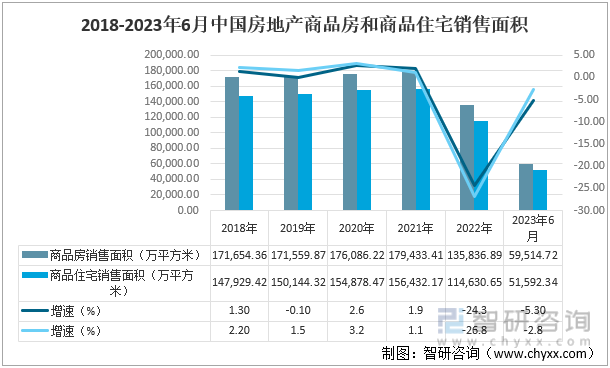

2018-2021е№ҙпјҢжҲ‘еӣҪжҲҝең°дә§еёӮеңә规模йҖҗжёҗеўһеӨ§пјҢе…¶дёӯ2020е№ҙз»ҸжөҺдёҚзЁіе®ҡдҪҝеҫ—ж¶Ҳиҙ№иҖ…еўһеҠ иҙӯд№°жҲҝеұӢзҡ„ж¬ІжңӣпјҢдҪҝеҫ—е•Ҷе“ҒжҲҝе’Ңе•Ҷе“ҒдҪҸе®…зҡ„й”Җе”®йқўз§ҜдёҚи·ҢеҸҚж¶ЁпјҢ2020е№ҙе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝдёә176086.22дёҮе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ2.6%пјӣе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§Ҝдёә154878.47дёҮе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ2022е№ҙпјҢдёӯеӣҪжҲҝең°дә§еёӮеңә规模дёӢи·ҢпјҢе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝдёә135836.89дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ24.3%пјӣе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§Ҝдёә114630.65дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ26.8%гҖӮ2023е№ҙеҚҠе№ҙеәҰе•Ҷе“ҒжҲҝе’Ңе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§Ҝиҫғ2020е№ҙеҗҢжңҹеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚпјҢдёӢжёёжҲҝең°дә§иЎҢдёҡеёӮеңә规模зҡ„еҮҸе°‘дјҡжҠ‘еҲ¶е»әзӯ‘дёҡзҡ„еҸ‘еұ•йҖҹеәҰгҖӮ

2018-2023е№ҙ6жңҲжҲҝең°дә§е•Ҷе“ҒжҲҝе’Ңе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§Ҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

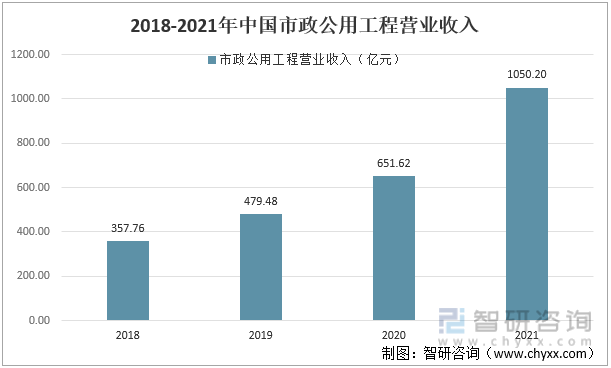

2018-2021е№ҙпјҢжҲ‘еӣҪеёӮж”ҝе…¬з”Ёе·ҘзЁӢиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠеҚҮпјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫд№ҹи¶ҠжқҘи¶ҠеҘҪпјҢеҹҺеёӮжұЎж°ҙжҺ’ж”ҫгҖҒжҺ’ж°ҙзі»з»ҹзҡ„ж”№е–„д»ҘеҸҠд№Ўжқ‘еҒҘеә·жңҚеҠЎи®ҫж–ҪгҖҒеһғеңҫеҲҶзұ»и®ҫж–Ҫзӯүзҡ„е»әи®ҫпјҢжҸҗй«ҳдәҶдәә们зҡ„з”ҹжҙ»ж°ҙе№іпјҢд№ҹдҝқйҡңдәҶеӣҪ家з»ҝиүІз”ҹжҖҒеҸ‘еұ•гҖӮе…¶дёӯ2021е№ҙжҲ‘еӣҪеёӮж”ҝе…¬з”Ёе·ҘзЁӢиҗҘдёҡ收е…Ҙдёә1050.20дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ61.17%гҖӮдёӢжёёжҳҜеёӮж”ҝе…¬з”Ёе·ҘзЁӢиҗҘдёҡ收е…Ҙеўһй•ҝдјҡжӢүеҠЁе»әзӯ‘дёҡиЎҢдёҡеҸ‘еұ•пјҢдҝғиҝӣе»әзӯ‘дёҡеёӮеңә规模жү©еӨ§гҖӮ

2018-2021е№ҙдёӯеӣҪеёӮж”ҝе…¬з”Ёе·ҘзЁӢиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

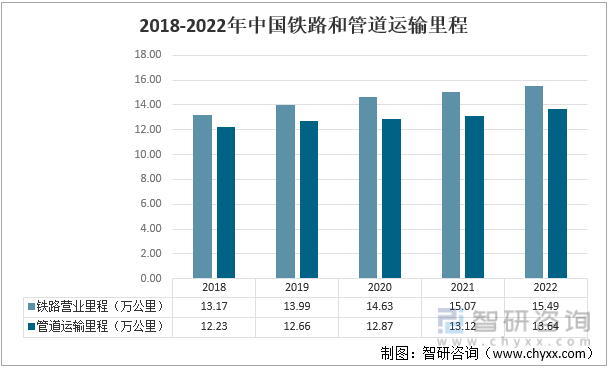

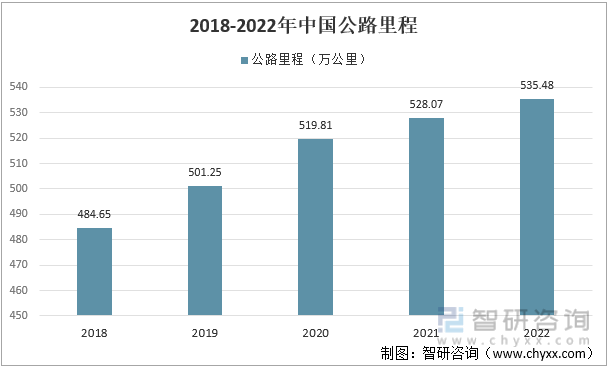

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдәӨйҖҡиҝҗиҫ“дёҡеҸ‘еұ•йЈһйҖҹпјҢвҖңе’Ңи°җеҸ·вҖқгҖҒвҖңеӨҚе…ҙеҸ·вҖқи®©е…Ёдё–з•Ңи§ҒиҜҒвҖңдёӯеӣҪйҖҹеәҰвҖқзҡ„еҙӣиө·пјҢжёҜзҸ жҫіеӨ§жЎҘгҖҒ318иҝӣи—Ҹе…¬и·ҜгҖҒйӣ…иҘҝй«ҳйҖҹе…¬и·Ҝзӯүи·Ҝзәҝзҡ„е»әжҲҗж Үеҝ—зқҖжҲ‘еӣҪдәӨйҖҡиҝҗиҫ“иЎҢдёҡеҸ‘еұ•еҸҲдёҠдёҖдёӘеҸ°йҳ¶пјҢжҲ‘еӣҪдәӨйҖҡиҝҗиҫ“еёӮеңә规模д№ҹеңЁзЁіжӯҘеўһй•ҝгҖӮ2022е№ҙпјҢжҲ‘еӣҪй“Ғи·ҜиҗҘдёҡйҮҢзЁӢдёә15.49дёҮе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ2.79%пјӣз®ЎйҒ“иҝҗиҫ“йҮҢзЁӢдёә13.64дёҮе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ3.96%гҖӮ2020е№ҙдёӯеӣҪе…¬и·ҜйҮҢзЁӢдёә519.81пјҢиҫғ2019е№ҙеўһй•ҝ3.7%пјӣ2022е№ҙдёӯеӣҪе…¬и·ҜйҮҢзЁӢдёә535.48дёҮе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ1.4%гҖӮдәӨйҖҡиҝҗиҫ“иЎҢдёҡзҡ„еҸ‘еұ•д№ҹдҝғиҝӣе»әзӯ‘дёҡжү©еӨ§еёӮеңә规模пјҢжҺЁеҠЁе»әзӯ‘иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2018-2022е№ҙдёӯеӣҪй“Ғи·Ҝе’Ңз®ЎйҒ“иҝҗиҫ“йҮҢзЁӢ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2018-2022е№ҙдёӯеӣҪе…¬и·ҜйҮҢзЁӢ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪе»әзӯ‘дёҡйҮҚзӮ№еҢәеҹҹеҸ‘еұ•зҺ°зҠ¶дёҺжҪңеҠӣжҰӮеҶөеҲҶжһҗпјҢдёӯеӣҪе»әзӯ‘дёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪе»әзӯ‘дёҡеҸ‘еұ•еүҚжҷҜдёҺжҠ•иө„е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе»әзӯ‘дёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢеёӮеңәз«һдәүеҺӢеҠӣеҠ еү§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе»әзӯ‘дёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёдҫӣз»ҷеҮҸе°‘пјҢе»әзӯ‘дёҡеўһй•ҝйҖҹеәҰеҸҳзј“[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)