дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝеәңеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁе»әзӯ‘дёҡеҗ‘жҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–иҪ¬еһӢ

2023е№ҙ7жңҲпјҢдёәж·ұе…ҘиҙҜеҪ»иҗҪе®һе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўе…ідәҺе®һж–ҪеҹҺеёӮжӣҙж–°иЎҢеҠЁзҡ„еҶізӯ–йғЁзҪІпјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁеҚ°еҸ‘гҖҠе…ідәҺжүҺе®һжңүеәҸжҺЁиҝӣеҹҺеёӮжӣҙж–°е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢгҖҠйҖҡзҹҘгҖӢејәи°ғпјҢиҰҒеҸ‘жҢҘеҹҺеёӮжӣҙ新规еҲ’з»ҹзӯ№дҪңз”ЁпјҢејәеҢ–зІҫз»ҶеҢ–еҹҺеёӮи®ҫи®Ўеј•еҜјпјҢе°ҶеҹҺеёӮи®ҫи®ЎдҪңдёәеҹҺеёӮжӣҙж–°зҡ„йҮҚиҰҒжүӢж®өпјҢе®Ңе–„еҹҺеёӮи®ҫи®Ўз®ЎзҗҶеҲ¶еәҰпјҢ规иҢғе’Ңеј•еҜјеҹҺеёӮжӣҙж–°йЎ№зӣ®е®һж–ҪгҖӮжҺўзҙўдјҳеҢ–йҖӮз”ЁдәҺеӯҳйҮҸжӣҙж–°ж”№йҖ зҡ„е»әи®ҫе·ҘзЁӢе®Ўжү№з®ЎзҗҶзЁӢеәҸе’ҢжҠҖжңҜжҺӘж–ҪпјҢжһ„е»әе»әи®ҫе·ҘзЁӢи®ҫи®ЎгҖҒж–Ҫе·ҘгҖҒйӘҢ收гҖҒиҝҗз»ҙзҡ„е…Ёз”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶеҲ¶еәҰгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡе»әзӯ‘дёҡдә§еҖјзЁіжӯҘеўһй•ҝпјҢжұҹиӢҸзңҒжҢҒз»ӯйўҶи·‘е…ЁеӣҪ

жҲ‘еӣҪзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•дҪҝеҫ—е»әзӯ‘иЎҢдёҡз»ҸжөҺж•ҲзӣҠеўһй•ҝпјҢж»Ўи¶ідәҶжҲ‘еӣҪдәәж°‘зҫӨдј—зҡ„еҹәжң¬з”ҹжҙ»йңҖжұӮпјҢеҗҢж—¶д№ҹеёҰеҠЁдәҶеҠіеҠЁз”ҹдә§зҺҮзҡ„жҸҗй«ҳпјҢжҺЁеҠЁдәҶжҲ‘еӣҪзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–е»әи®ҫзҡ„иҝӣзЁӢгҖӮз»ҸжөҺзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢзҺ°д»ЈеҢ–жҠҖжңҜзҡ„еҸ‘еұ•жҲҗзҶҹпјҢжҲ‘еӣҪе»әзӯ‘иЎҢдёҡйҖҗжёҗз”ұеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡеҗ‘иө„йҮ‘еҜҶйӣҶеһӢдә§дёҡиҝҮжёЎпјҢе»әзӯ‘дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§иҝӣдёҖжӯҘеҠ еҝ«гҖӮеҸ—вҖңж–°еҶ з–«жғ…вҖқеҸҚеӨҚпјҢ2022е№ҙжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә311979.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.42%пјҢеўһйҖҹдёӢйҷҚпјӣ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡжҖ»дә§еҖјдёә132260.74дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәз«һдәүеҺӢеҠӣеҠ еү§

жҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°жіўеҠЁеҸҳеҢ–иҫғеӨ§пјҢжҖ»дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮе»әзӯ‘дёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙеӨҡзҡ„е°ұдёҡжңәдјҡпјҢеңЁеҗёзәіеҶңжқ‘иҪ¬з§»дәәеҸЈе°ұдёҡгҖҒжҺЁеҠЁеҹҺй•ҮеҢ–еҸ‘еұ•зӯүж–№йқўиө·йҮҚиҰҒдҪңз”ЁгҖӮ2019е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5427.08дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ2.3%пјӣйҡҸзқҖжҲ‘еӣҪе»әзӯ‘дёҡйҖҗжёҗжңқзқҖжҷәиғҪеҢ–еҸ‘еұ•пјҢе»әзӯ‘иҝҮзЁӢйҖҗжёҗжңәжў°еҢ–гҖҒж•°еӯ—еҢ–пјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡдәәж•°д№ҹйҖҗжёҗйҷҚдҪҺгҖӮ2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5148.02дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ1.86%гҖӮ2023е№ҙ6жңҲпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә4061.41дёҮдәәгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж•°еӯ—еҢ–е’Ңз»ҝиүІдҪҺзўізүөеј•иҪ¬еһӢпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙиҫғеӨ§

еӣҪ家еҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘жүҺе®һзЁідҪҸз»ҸжөҺдёҖжҸҪеӯҗж”ҝзӯ–жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқеҸҜеҶҚз”ҹиғҪжәҗ еҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж–Ү件пјҢеј•еҜје»әзӯ‘е·ҘзЁӢйҖҗжёҗжңқзқҖз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•гҖӮиЎҢдёҡйҫҷеӨҙдјҒдёҡеҠ ејәиө„жәҗж•ҙеҗҲпјҢеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢдјҒдёҡз«һдәүеҺӢеҠӣеўһеӨ§пјҢдјҳиғңеҠЈжұ°иҝӣзЁӢиҝӣдёҖжӯҘеҠ йҖҹгҖӮжңӘжқҘпјҢдјҒдёҡеҝ…йЎ»д»Ҙй«ҳиҙЁйҮҸеҸ‘еұ•дёәдё»зәҝпјҢйҖҡиҝҮеҲӣж–°гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүй©ұеҠЁеҠӣеҗ‘жҷәиғҪеҢ–е»әйҖ иҪ¬еһӢпјҢз»јеҗҲи®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүе…Ёдә§дёҡй“ҫдёәдёҖдҪ“пјҢжҸҗй«ҳдә§дёҡй“ҫзҺ°д»ЈеҢ–ж°ҙе№іпјҢеўһејәж ёеҝғжҠҖжңҜгҖҒдә§дёҡжү©еј зӯүж ёеҝғз«һдәүеҠӣпјҢвҖңе»әзӯ‘дёҡ+вҖқжҲҗдёәе»әзӯ‘дёҡдјҒдёҡиҪ¬еһӢзҡ„ж–°и·Ҝеҫ„пјҢд»ҺиҖҢз»ҷе»әзӯ‘дёҡдјҒдёҡеёҰжқҘж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮ

е…ій”®иҜҚпјҡе»әзӯ‘дёҡгҖҒжҷәиғҪе»әйҖ гҖҒз»ҝиүІиҪ¬еһӢгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝеәңеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁе»әзӯ‘дёҡеҗ‘жҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–иҪ¬еһӢ

е»әзӯ‘дёҡжҳҜдё“й—Ёд»ҺдәӢгҖҒжҲҝеұӢе»әи®ҫе’Ңи®ҫеӨҮе®үиЈ…д»ҘеҸҠе·ҘзЁӢе·ҘдҪңзҡ„з”ҹдә§йғЁй—ЁгҖӮе…¶дә§е“ҒжҳҜеҗ„з§Қе·ҘеҺӮгҖҒзҹҝдә•гҖҒгҖҒжЎҘжўҒгҖҒжёҜеҸЈгҖҒйҒ“и·ҜгҖҒз®ЎзәҝгҖҒдҪҸе®…д»ҘеҸҠе…¬е…ұи®ҫж–Ҫзҡ„гҖҒжһ„зӯ‘зү©е’Ңи®ҫж–ҪгҖӮе»әзӯ‘дёҡжҳҜеӣҪж°‘зҡ„йҮҚиҰҒзү©иҙЁз”ҹдә§йғЁй—ЁпјҢе®ғдёҺж•ҙдёӘеӣҪ家з»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәж°‘з”ҹжҙ»зҡ„ж”№е–„жңүзқҖеҜҶеҲҮзҡ„е…ізі»гҖӮе»әзӯ‘дёҡзҡ„еўһй•ҝйҖҹеәҰеҝ«пјҢдёәдәәж°‘зҫӨдј—жҸҗдҫӣжӣҙеӨҡе°ұдёҡжңәдјҡпјҢд»ҺиҖҢжҸҗй«ҳе…ЁзӨҫдјҡе°ұдёҡзҺҮпјҢеҗҢж—¶еҜ№еӣҪж°‘дҪңеҮәиҙЎзҢ®гҖӮ1978е№ҙд»ҘжқҘпјҢе»әзӯ‘еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…е»әзӯ‘дёҡдә§еҖјеўһй•ҝдәҶ20еӨҡеҖҚпјҢжҲҗдёәжӢүеҠЁеӣҪж°‘з»ҸжөҺеҝ«йҖҹеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

е»әзӯ‘дёҡдёҠжёёдә§дёҡдёәеҗ„з§Қе»әе·Ҙе»әжқҗпјҢе…¶дёӯеҢ…жӢ¬й’ўй“ҒгҖҒж°ҙжіҘгҖҒзҺ»з’ғгҖҒе·ҘзЁӢеЎ‘ж–ҷзӯүеҹәзЎҖжқҗж–ҷпјӣе»әзӯ‘дёҡзҡ„дёӢжёёзӣёе…іиЎҢдёҡдё»иҰҒеҲҶдёәдёүзұ»пјҡжҲҝеұӢе»әзӯ‘дёҡзҡ„зӣёе…іиЎҢдёҡдёәжҲҝең°дә§иЎҢдёҡпјҢеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„зӣёе…іиЎҢдёҡдёәеҗ„ең°еёӮж”ҝе·ҘзЁӢе»әи®ҫиЎҢдёҡпјҢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„зӣёе…іиЎҢдёҡдёәеҗ„з§ҚдәӨйҖҡиҝҗиҫ“дёҡгҖӮ

йҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹеҸ‘еұ•пјҢе»әзӯ‘规模дёҚж–ӯжү©еӨ§пјҢе·ҘзЁӢйҮҸдёҚж–ӯеўһеҠ пјҢе»әзӯ‘е·ҘзЁӢеёҰжқҘзҡ„ж°‘з”ҹй—®йўҳе’ҢзҺҜеўғй—®йўҳдёҚе®№еҝҪи§ҶгҖӮеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢеј•еҜје»әзӯ‘е·ҘзЁӢйҖҗжёҗжңқзқҖз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•пјҢд»ҺиҖҢз»ҷе»әзӯ‘дёҡеёҰжқҘж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮ2023е№ҙ7жңҲпјҢдёәж·ұе…ҘиҙҜеҪ»иҗҪе®һе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўе…ідәҺе®һж–ҪеҹҺеёӮжӣҙж–°иЎҢеҠЁзҡ„еҶізӯ–йғЁзҪІпјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁеҚ°еҸ‘гҖҠе…ідәҺжүҺе®һжңүеәҸжҺЁиҝӣеҹҺеёӮжӣҙж–°е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢгҖҠйҖҡзҹҘгҖӢејәи°ғпјҢиҰҒеҸ‘жҢҘеҹҺеёӮжӣҙ新规еҲ’з»ҹзӯ№дҪңз”ЁпјҢејәеҢ–зІҫз»ҶеҢ–еҹҺеёӮи®ҫи®Ўеј•еҜјпјҢе°ҶеҹҺеёӮи®ҫи®ЎдҪңдёәеҹҺеёӮжӣҙж–°зҡ„йҮҚиҰҒжүӢж®өпјҢе®Ңе–„еҹҺеёӮи®ҫи®Ўз®ЎзҗҶеҲ¶еәҰпјҢ规иҢғе’Ңеј•еҜјеҹҺеёӮжӣҙж–°йЎ№зӣ®е®һж–ҪгҖӮеқҡжҢҒж”ҝеәңеј•еҜјгҖҒеёӮеңәиҝҗдҪңгҖҒе…¬дј—еҸӮдёҺпјҢжҺЁеҠЁиҪ¬еҸҳеҹҺеёӮеҸ‘еұ•ж–№ејҸгҖӮеҠ ејәеӯҳйҮҸиө„жәҗз»ҹзӯ№еҲ©з”ЁпјҢйј“еҠұеңҹең°з”ЁйҖ”е…је®№гҖҒе»әзӯ‘еҠҹиғҪж··еҗҲпјҢжҺўзҙўвҖңдё»еҜјеҠҹиғҪгҖҒж··еҗҲз”Ёең°гҖҒеӨ§зұ»дёәдё»гҖҒиҙҹйқўжё…еҚ•вҖқжӣҙдёәзҒөжҙ»зҡ„еӯҳйҮҸз”Ёең°еҲ©з”Ёж–№ејҸе’Ңж”ҜжҢҒж”ҝзӯ–пјҢе»әз«ӢжҲҝеұӢе…Ёз”ҹе‘Ҫе‘Ёжңҹе®үе…Ёз®ЎзҗҶй•ҝж•ҲжңәеҲ¶гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡе»әзӯ‘дёҡдә§еҖјзЁіжӯҘеўһй•ҝпјҢжұҹиӢҸзңҒжҢҒз»ӯйўҶи·‘е…ЁеӣҪ

жҲ‘еӣҪзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•дҪҝеҫ—е»әзӯ‘иЎҢдёҡз»ҸжөҺж•ҲзӣҠеўһй•ҝпјҢж»Ўи¶ідәҶжҲ‘еӣҪдәәж°‘зҫӨдј—зҡ„еҹәжң¬з”ҹжҙ»йңҖжұӮпјҢеҗҢж—¶д№ҹеёҰеҠЁдәҶеҠіеҠЁз”ҹдә§зҺҮзҡ„жҸҗй«ҳпјҢжҺЁеҠЁдәҶжҲ‘еӣҪзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–е»әи®ҫзҡ„иҝӣзЁӢгҖӮз»ҸжөҺзӨҫдјҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢзҺ°д»ЈеҢ–жҠҖжңҜзҡ„еҸ‘еұ•жҲҗзҶҹпјҢжҲ‘еӣҪе»әзӯ‘иЎҢдёҡйҖҗжёҗз”ұеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡеҗ‘иө„йҮ‘еҜҶйӣҶеһӢдә§дёҡиҝҮжёЎпјҢе»әзӯ‘дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§иҝӣдёҖжӯҘеҠ еҝ«гҖӮ2016е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә193566.78дәҝе…ғпјҢ2017е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјйҰ–ж¬Ўи¶…иҝҮ2дёҮдәҝе…ғпјҢиҫҫ213943.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.53%пјӣ2020е№ҙе…ЁеӣҪз»ҸжөҺеҸ‘еұ•ж”ҫзј“пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә263947.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.24%пјҢпјӣеҸ—вҖңж–°еҶ з–«жғ…вҖқеҸҚеӨҚпјҢ2022е№ҙжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдёә311979.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.42%пјҢеўһйҖҹдёӢйҷҚпјӣ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡжҖ»дә§еҖјдёә132260.74дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢе»әзӯ‘дёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪеҗ„ең°жӢүеҠЁз»ҸжөҺеўһй•ҝзҡ„йҮҚиҰҒдә§дёҡд№ӢдёҖгҖӮ2022е№ҙпјҢжұҹиӢҸзңҒе»әзӯ‘дёҡжҖ»дә§еҖјдҫқж—§йўҶи·‘е…ЁеӣҪпјҢиҝңиҝңи¶…иҝҮе…ЁеӣҪе…¶д»–еҗ„ең°еҢәпјҢиҫҫеҲ°40660.05дәҝе…ғпјҢеҚ е…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјзҡ„13.03%гҖӮжөҷжұҹзңҒе»әзӯ‘дёҡжҖ»дә§еҖјд»ҚдҪҚеұ…第дәҢпјҢдёә23861.07дәҝе…ғпјҢеҚ е…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјзҡ„7.65%пјҢдёҺжұҹиӢҸзңҒе·®и·қжӢүеӨ§гҖӮе…¶дёӯпјҢеҚ—йҖҡгҖҒз»Қе…ҙеҲҷжҳҜжұҹжөҷдәҢзңҒе»әзӯ‘дёҡжқ°еҮәд»ЈиЎЁпјҢдёӨең°еңЁе»әзӯ‘дёҡж–№йқўзҡ„дә§еҖјеҚ жүҖеңЁзңҒзҡ„еӣӣеҲҶд№ӢдёҖе·ҰеҸігҖӮйҷӨиӢҸгҖҒжөҷдёӨзңҒеӨ–пјҢе№ҝдёңгҖҒж№–еҢ—дёӨзңҒе»әзӯ‘дёҡжҖ»дә§еҖјеқҮиҫҫеҲ°дәҶ2дёҮдәҝе…ғд»ҘдёҠпјҢе№ҝдёңе»әзӯ‘дёҡжҖ»дә§еҖјдёә22956.5дәҝе…ғпјҢдҪҚеұ…е…ЁзңҒ第дёүпјӣж№–еҢ—зңҒдҪҚеұ…е…ЁзңҒ第еӣӣпјҢе»әзӯ‘дёҡжҖ»дә§еҖјдёә21154.96дәҝе…ғгҖӮ

2020-2023е№ҙ6жңҲпјҢдёӯеӣҪе»әзӯ‘дёҡдјҒдёҡзӯҫи®ўеҗҲеҗҢйҮ‘йўқйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙпјҢдёӯеӣҪе»әзӯ‘дёҡдјҒдёҡзӯҫи®ўеҗҲеҗҢйҮ‘йўқдёә715674.69дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.95%пјҢ2023е№ҙеҚҠе№ҙеәҰдјҒдёҡзӯҫи®ўеҗҲеҗҢйҮ‘йўқдёә514959.22дәҝе…ғпјҢиҝңи¶…иҝ‘е№ҙжқҘе»әзӯ‘дёҡдјҒдёҡзӯҫи®ўеҗҲеҗҢйҮ‘йўқзҡ„е№іеқҮж°ҙе№іпјҢйў„и®Ў2023е№ҙеәҰдјҒдёҡзӯҫи®ўеҗҲеҗҢйҮ‘йўқе°ҶжҢҒз»ӯеўһй«ҳгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҲҝеұӢе»әзӯ‘ж–Ҫе·Ҙйқўз§Ҝе…ҲдёҠеҚҮеҗҺдёӢйҷҚпјҢ2022е№ҙеҸ—вҖңж–°еҶ з–«жғ…вҖқеҸҚеӨҚзҡ„еҪұе“ҚпјҢжҲ‘еӣҪжҲҝеұӢе»әзӯ‘ж–Ҫе·Ҙйқўз§Ҝдёә156.45дәҝе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ0.69%пјҢ2023е№ҙеҚҠе№ҙеәҰжҲҝеұӢе»әзӯ‘ж–Ҫе·Ҙйқўз§Ҝдёә117.76дәҝе№іж–№зұігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәз«һдәүеҺӢеҠӣеҠ еү§

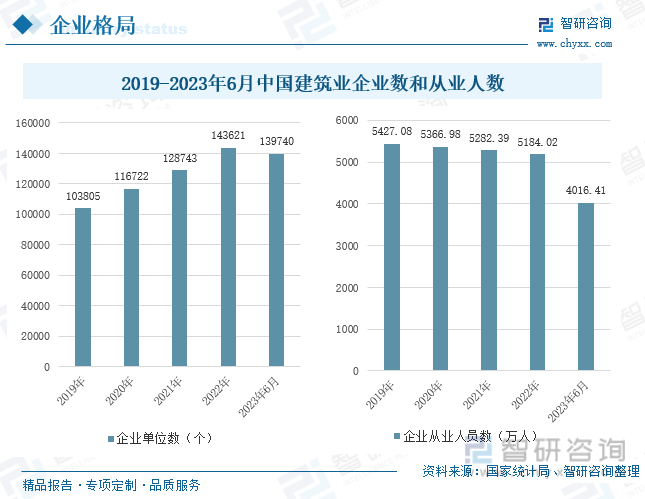

иҝ‘еҮ е№ҙе»әзӯ‘иЎҢдёҡеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡеҲ©ж¶Ұиҫғй«ҳпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°зЁіжӯҘеўһй•ҝгҖӮ2019е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡж•°и¶…иҝҮ10дёҮдёӘпјҢиҫҫ103805дёӘпјҢеҗҢжҜ”еўһй•ҝ7.52%пјӣ2022е№ҙе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°дёә143621дёӘпјҢеҗҢжҜ”еўһй•ҝ11.56%гҖӮ2023е№ҙеҚҠе№ҙеәҰе»әзӯ‘дёҡдјҒдёҡеҚ•дҪҚж•°дёә139740дёӘгҖӮ

жҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°жіўеҠЁеҸҳеҢ–иҫғеӨ§пјҢжҖ»дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮе»әзӯ‘дёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙеӨҡзҡ„е°ұдёҡжңәдјҡпјҢеңЁеҗёзәіеҶңжқ‘иҪ¬з§»дәәеҸЈе°ұдёҡгҖҒжҺЁеҠЁеҹҺй•ҮеҢ–еҸ‘еұ•зӯүж–№йқўиө·йҮҚиҰҒдҪңз”ЁгҖӮ2019е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5427.08дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ2.3%пјӣйҡҸзқҖжҲ‘еӣҪе»әзӯ‘дёҡйҖҗжёҗжңқзқҖжҷәиғҪеҢ–еҸ‘еұ•пјҢе»әзӯ‘иҝҮзЁӢйҖҗжёҗжңәжў°еҢ–гҖҒж•°еӯ—еҢ–пјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡдәәж•°д№ҹйҖҗжёҗйҷҚдҪҺгҖӮ2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә5148.02дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ1.86%гҖӮ2023е№ҙ6жңҲпјҢжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡд»Һдёҡдәәж•°дёә4061.41дёҮдәәгҖӮ

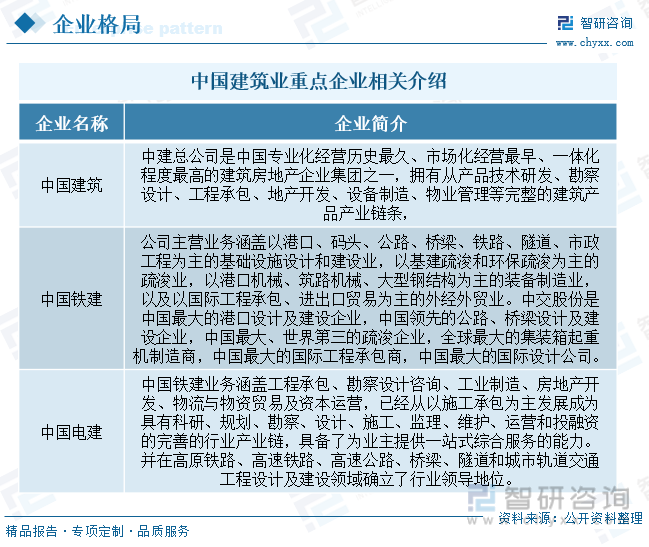

2023е№ҙжҳҜеӣҪ家еҚҒеӣӣдә”规еҲ’йҮҚиҰҒзҡ„дёҖе№ҙпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2022е№ҙжң«пјҢжҲ‘еӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә65.52%пјҢиҝңдҪҺдәҺеҸ‘иҫҫеӣҪ家ж°ҙе№ігҖӮйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–е»әи®ҫеҠ йҖҹжҺЁиҝӣпјҢеӣҪж°‘еҜ№дәҺдҪҸжҲҝгҖҒе…¬е…ұеҹәзЎҖи®ҫж–ҪгҖҒж°ҙз”өдәӨйҖҡзӯүйңҖжұӮеўһеӨ§пјҢе»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒж”Ҝжҹұдә§дёҡпјҢд»Қ然具жңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮвҖңеҸҢзўівҖқзӣ®ж ҮгҖҒеҹҺеёӮжӣҙж–°гҖҒд№Ўжқ‘жҢҜе…ҙзӯүз§ҜжһҒеӣ зҙ пјҢдёәеӢҳеҜҹи®ҫи®ЎиЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘејәеӨ§жҺЁеҠЁеҠӣпјҢеҹҺеёӮ规еҲ’гҖҒжңәеңәдәӨйҖҡи®ҫи®ЎгҖҒеёӮж”ҝеҹәзЎҖи®ҫж–Ҫи®ҫи®ЎгҖҒж–ҮеҢ–еңәйҰҶи®ҫи®Ўзӯүз»ҶеҲҶйўҶеҹҹиҝҺжқҘж–°зҡ„еёӮеңәжңәйҒҮгҖӮзӣ®еүҚжҲ‘еӣҪе»әзӯ‘иЎҢдёҡйҮҚзӮ№дјҒдёҡжңүдёӯеӣҪе»әзӯ‘йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪй“Ғе»әиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪз”өеҠӣе»әи®ҫйӣҶеӣўжңүйҷҗе…¬еҸёгҖӮ

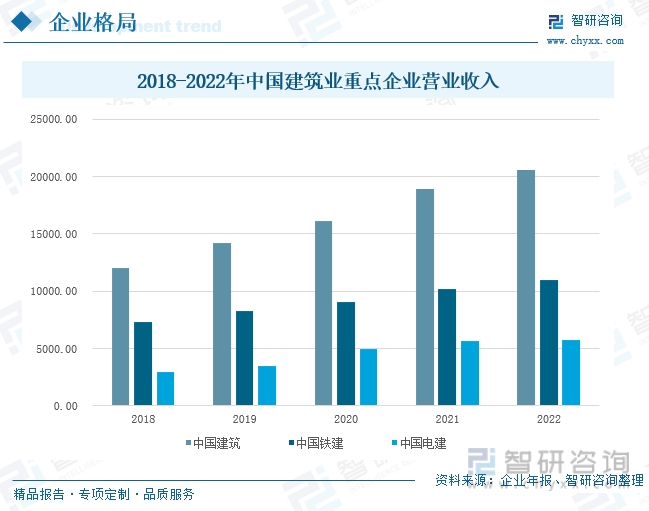

2018-2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…ҘзЁіжӯҘдёҠеҚҮгҖӮдёӯеӣҪе»әзӯ‘жҳҜжҲ‘еӣҪдё“дёҡеҢ–еҸ‘еұ•жңҖд№…гҖҒеёӮеңәеҢ–з»ҸиҗҘжңҖж—©гҖҒдёҖдҪ“еҢ–зЁӢеәҰжңҖй«ҳгҖҒе…Ёзҗғ规模жңҖеӨ§зҡ„жҠ•иө„е»әи®ҫйӣҶеӣўд№ӢдёҖпјҢе…¶иҗҘдёҡ收е…Ҙиҝңй«ҳдәҺдёӯеӣҪй“Ғе»әе’ҢдёӯеӣҪз”өе»әгҖӮ2022е№ҙжҖ»иҗҘдёҡ收е…Ҙиҫҫ20550.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.58%пјҢдёӯеӣҪй“Ғе»әжҖ»иҗҘдёҡ收е…Ҙдёә10963.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.48%пјҢдёӯеӣҪз”өе»әжҖ»иҗҘдёҡ收е…Ҙдёә5716.49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.16%гҖӮ

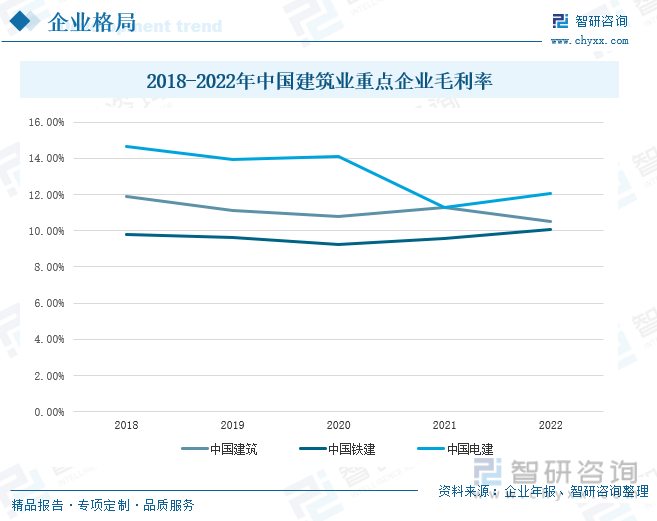

еҜ№жҜ”дёү家дјҒдёҡ2018-2022е№ҙзҡ„жҜӣеҲ©зҺҮпјҢдёӯеӣҪз”өе»әжҜӣеҲ©зҺҮиҫғй«ҳпјҢе‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢ2021е№ҙжҜӣеҲ©зҺҮдёә11.27%пјҢиҫғ2020е№ҙдёӢйҷҚ1.14дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒеҺҹеӣ жҳҜе…ЁзҗғвҖңз–«жғ…вҖқеҸҚеӨҚпјҢдё–з•Ңз»ҸжөҺеӨҚиӢҸдёҚе№іиЎЎпјҢеҪұе“Қдәәе·ҘгҖҒеҺҹжқҗж–ҷд»·ж јд»ҘеҸҠиҝӣеҮәеҸЈиҙёжҳ“зӯүпјҢд»ҺиҖҢеҜјиҮҙжҲҗжң¬еўһй«ҳпјҢжҜӣеҲ©еҮҸе°‘гҖӮдёӯеӣҪе»әзӯ‘е’ҢдёӯеӣҪй“Ғе»әжҜӣеҲ©зҺҮз•ҘдҪҺдәҺдёӯеӣҪз”өе»әпјҢдҪҶдёҠдёӢжіўеҠЁе№…еәҰиҫғе°ҸпјҢдјҒдёҡеҸ‘еұ•иҫғдёәжҲҗзҶҹзЁіе®ҡпјҢдёӨ家дјҒдёҡеҸ—е…Ёзҗғз»ҸжөҺеўһй•ҝжҡӮзј“зҡ„еҪұе“ҚпјҢжҜӣеҲ©зҺҮдәҺ2020е№ҙйҷҚиҮіжңҖдҪҺпјҢдёӯеӣҪе»әзӯ‘жҜӣеҲ©зҺҮдёә10.8%пјҢиҫғдёҠе№ҙдёӢйҷҚ0.3дёӘзҷҫеҲҶзӮ№пјҢдёӯеӣҪй“Ғе»әжҜӣеҲ©зҺҮдёә9.26%пјҢиҫғдёҠе№ҙдёӢйҷҚ0.38дёӘзҷҫеҲҶзӮ№гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж•°еӯ—еҢ–е’Ңз»ҝиүІдҪҺзўізүөеј•иҪ¬еһӢпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙиҫғеӨ§

1.еӣҪ家еҸ‘еұ•жҲҳз•ҘжҢҒз»ӯжҺЁиҝӣпјҢе»әзӯ‘дёҡиҪ¬еһӢеҚҮзә§

еӣҪ家еҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘жүҺе®һзЁідҪҸз»ҸжөҺдёҖжҸҪеӯҗж”ҝзӯ–жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқеҸҜеҶҚз”ҹиғҪжәҗ еҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж–Ү件пјҢеј•еҜје»әзӯ‘е·ҘзЁӢйҖҗжёҗжңқзқҖз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•гҖӮдҫӢеҰӮз®ЎйҒ“з„ҠжҺҘжңәеҷЁдәәд»Јжӣҝдәәе·ҘејҖеұ•иҮӘеҠЁз„ҠжҺҘдҪңдёҡпјӣжҷәиғҪжҠ№зҒ°жңәеҷЁдәәејҖеұ•жҠ№зҒ°ж–Ҫе·ҘпјҢе®ғзҡ„е·ҘдҪңж•ҲзҺҮжҳҜдәәе·ҘжҠ№зҒ°зҡ„6иҮі8еҖҚпјӣеӣӣи¶іжңәеҷЁзӢ—жҗӯиҪҪзҡ„дј ж„ҹеҷЁиҝӣиЎҢе®һж—¶и®°еҪ•е’Ңеӣһдј зӯүпјҢеқҮдёәе»әзӯ‘е·ҘзЁӢйҖҗжёҗиө°еҗ‘жҷәиғҪеҢ–зҡ„иЎЁзҺ°гҖӮеңЁе»әи®ҫйўҶеҹҹпјҢеӣҪ家з§ҜжһҒжҺЁе№ҝеә”з”Ёз»ҝиүІе»әжқҗгҖҒз»ҝиүІж–Ҫе·ҘжҠҖжңҜгҖҒз»ҝиүІе»әзӯ‘дә§е“ҒпјҢд»Һе»әзӯ‘жқҗж–ҷзҡ„з”ҹдә§гҖҒе»әзӯ‘ж–Ҫе·Ҙзҡ„е…ЁиҝҮзЁӢе’Ңе»әзӯ‘зү©дҪҝз”Ёзҡ„иҠӮиғҪеҮҸжҺ’пјҢе…Ёз”ҹе‘Ҫе‘Ёжңҹеҗ„зҺҜиҠӮеқҮжҢүиҠӮиғҪеҮҸжҺ’ж ҮеҮҶпјҢеҪўжҲҗз»ҝиүІе»әзӯ‘з”ҹжҖҒзі»з»ҹгҖӮ

2.еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдә§дёҡз»“жһ„дёҚж–ӯдјҳеҢ–

д»ҘжұҹиӢҸдёәйҰ–зҡ„е№ҝдёңгҖҒжөҷжұҹзӯүжІҝжө·ең°еёҰе»әзӯ‘дёҡеҸ‘еұ•иҝ…зҢӣпјҢд»ҺеӨ§и§„жЁЎеҸ‘еұ•иҪ¬еҸҳдёәй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдјҳеҢ–дә§дёҡз»“жһ„пјҢеёҰеҠЁжҲ‘еӣҪе»әзӯ‘дёҡжҢҒз»ӯеҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪз»јеҗҲеӣҪеҠӣе’ҢеҪұе“ҚеҠӣдёҚж–ӯжҸҗеҚҮпјҢдёӯеӣҪе»әзӯ‘иЎҢдёҡи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪйҷ…зӨҫдјҡйҮҚи§Ҷе’Ңи®ӨеҗҢгҖӮж–°дёҖиҪ®еҹәзЎҖи®ҫж–Ҫе»әи®ҫе·Із»ҸжӢүејҖеәҸ幕пјҢеӣҪеҶ…е»әзӯ‘еёӮеңәд»ҚжңүиҫғеӨ§з©әй—ҙпјҢж”ҝеәңжҢҒз»ӯи·өиЎҢжө·еӨ–й«ҳиҙЁйҮҸеҸ‘еұ•жҲҳз•ҘпјҢжҠ“дҪҸвҖңдёҖеёҰдёҖи·ҜвҖқеёҰжқҘзҡ„е•ҶжңәпјҢеҗҢж—¶пјҢйҖҡиҝҮдёҺеҸ‘иҫҫеӣҪ家еҗҢеҸ°з«һдәүпјҢеӯҰд№ е…Ҳиҝӣзҡ„жҠҖжңҜе’ҢзҗҶеҝөпјҢејәеҢ–жҲ‘еӣҪе»әзӯ‘иЎҢдёҡеӣҪйҷ…еҢ–з»ҸиҗҘжЁЎејҸгҖӮ

3.еёӮеңәз«һдәүеҺӢеҠӣеҠ еү§пјҢдјҒдёҡж ёеҝғз«һдәүеҠӣдёҚж–ӯжҸҗй«ҳ

иЎҢдёҡйҫҷеӨҙдјҒдёҡеҠ ејәиө„жәҗж•ҙеҗҲпјҢеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢдјҒдёҡз«һдәүеҺӢеҠӣеўһеӨ§пјҢдјҳиғңеҠЈжұ°иҝӣзЁӢиҝӣдёҖжӯҘеҠ йҖҹгҖӮжңӘжқҘпјҢдјҒдёҡеҝ…йЎ»д»Ҙй«ҳиҙЁйҮҸеҸ‘еұ•дёәдё»зәҝпјҢйҖҡиҝҮеҲӣж–°гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүй©ұеҠЁеҠӣеҗ‘жҷәиғҪеҢ–е»әйҖ иҪ¬еһӢпјҢз»јеҗҲи®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүе…Ёдә§дёҡй“ҫдёәдёҖдҪ“пјҢжҸҗй«ҳдә§дёҡй“ҫзҺ°д»ЈеҢ–ж°ҙе№іпјҢеўһејәж ёеҝғжҠҖжңҜгҖҒдә§дёҡжү©еј зӯүж ёеҝғз«һдәүеҠӣпјҢвҖңе»әзӯ‘дёҡ+вҖқжҲҗдёәе»әзӯ‘дёҡдјҒдёҡиҪ¬еһӢзҡ„ж–°и·Ҝеҫ„пјҢд»ҺиҖҢз»ҷе»әзӯ‘дёҡдјҒдёҡеёҰжқҘж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪе»әзӯ‘дёҡиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪе»әзӯ‘дёҡйҮҚзӮ№еҢәеҹҹеҸ‘еұ•зҺ°зҠ¶дёҺжҪңеҠӣжҰӮеҶөеҲҶжһҗпјҢдёӯеӣҪе»әзӯ‘дёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪе»әзӯ‘дёҡеҸ‘еұ•еүҚжҷҜдёҺжҠ•иө„е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе»әзӯ‘дёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢеёӮеңәз«һдәүеҺӢеҠӣеҠ еү§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе»әзӯ‘дёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёдҫӣз»ҷеҮҸе°‘пјҢе»әзӯ‘дёҡеўһй•ҝйҖҹеәҰеҸҳзј“[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)