еҶ…е®№жҰӮиҝ°пјҡд»ҺйңҖжұӮжғ…еҶөжқҘзңӢпјҢйҡҸзқҖиЎҢдёҡжҠҖжңҜйҖҗжӯҘеҸ‘еұ•еҸҠжҷәиғҪеә§иҲұжё—йҖҸзҺҮзҡ„жҸҗй«ҳпјҢиЎҢдёҡз”ЁжҲ·еҜ№иҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡйңҖжұӮйҮҸйҖҗжӯҘжү©еӨ§пјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢйңҖжұӮйҮҸз•ҘжңүдёӢйҷҚпјҢ2021е№ҙејҖе§Ӣеӣһжҡ–пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡйңҖжұӮйҮҸзәҰдёә1872.6дёҮеҘ—гҖӮ

дёҖгҖҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹжҰӮиҝ°

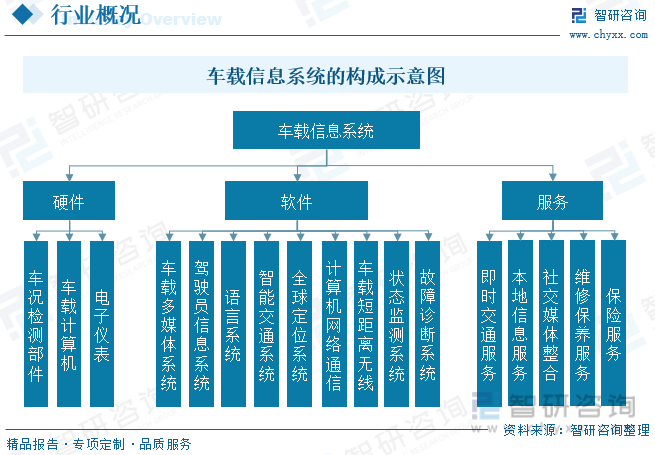

иҪҰиҪҪдҝЎжҒҜзі»з»ҹеҸҲз§°дёәиҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹпјҲIVIпјүгҖӮиҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹпјҲIVIпјүжҳҜйҮҮз”ЁиҪҰиҪҪдёӯеӨ®еӨ„зҗҶеҷЁпјҢеҹәдәҺиҪҰиә«жҖ»зәҝпјҲCANгҖҒ LINгҖҒиҪҰиҪҪд»ҘеӨӘзҪ‘зӯүпјүгҖҒ3G/4G/5G 移еҠЁзҪ‘з»ңгҖҒж— зәҝйҖҡдҝЎгҖҒеҚ«жҳҹеҜјиҲӘе’Ңдә’иҒ”зҪ‘жңҚеҠЎзӯүеҪўжҲҗзҡ„иҪҰиҪҪз»јеҗҲдҝЎжҒҜеӨ„зҗҶзі»з»ҹгҖӮ

иҪҰиҪҪдҝЎжҒҜзі»з»ҹжҳҜеҶ…зҪ®еңЁжұҪиҪҰзӯүиҝҗиҫ“е·Ҙе…·дёҠзҡ„и®Ўз®—жңәзі»з»ҹпјҢдё»иҰҒжҳҜдёәе®һзҺ°ж— зәҝйҖҡдҝЎжҠҖжңҜгҖҒеҚ«жҳҹеҜјиҲӘиЈ…зҪ®гҖҒдәӨжҚўж–Үеӯ—гҖҒиҜӯйҹізӯүдә’иҒ”зҪ‘жҠҖжңҜиҖҢжҸҗдҫӣдҝЎжҒҜзҡ„жңҚеҠЎзі»з»ҹпјҢиғҪдҪҝй©ҫ驶е‘ҳеңЁиЎҢ驶иҝҮзЁӢдёӯеҸҠж—¶дәҶи§ЈжұҪиҪҰиҝҗиЎҢзҡ„зҠ¶еҶөдҝЎжҒҜе’ҢеӨ–з•ҢдҝЎжҒҜзҡ„иЈ…зҪ®гҖӮиҪҰиҪҪдҝЎжҒҜзі»з»ҹжңҚеҠЎж¶үеҸҠзҡ„е…ій”®жҠҖжңҜиҫғеӨҡпјҢеҢ…жӢ¬дј ж„ҹеҷЁеҸҠзӣёе…іжҠҖжңҜгҖҒжұҪиҪҰз”өеӯҗжҠҖжңҜгҖҒж•°жҚ®йҖҡдҝЎдёҺдј иҫ“жҠҖжңҜгҖҒиҜӯйҹіжҠҖжңҜгҖҒдә‘и®Ўз®—жҠҖжңҜгҖҒең°зҗҶдҝЎжҒҜжҠҖжңҜгҖҒж•°еӯ—е№ҝж’ӯе’ҢеӨҡеӘ’дҪ“е№ҝж’ӯжҠҖжңҜзӯүгҖӮ

иҪҰиҪҪдҝЎжҒҜзі»з»ҹдёҖиҲ¬еҸҜд»ҘеҲҶдёә硬件гҖҒиҪҜ件е’ҢжңҚеҠЎдёүдёӘз»„жҲҗйғЁеҲҶгҖӮ硬件йғЁеҲҶеҢ…жӢ¬иҪҰеҶөжЈҖжөӢйғЁд»¶гҖҒиҪҰиҪҪи®Ўз®—жңәе’Ңз”өеӯҗд»ӘиЎЁзӯүпјӣиҪҜ件йғЁеҲҶеҲҷеҢ…жӢ¬иҪҰиҪҪеӨҡеӘ’дҪ“зі»з»ҹгҖҒй©ҫ驶е‘ҳдҝЎжҒҜзі»з»ҹгҖҒиҜӯиЁҖзі»з»ҹгҖҒжҷәиғҪдәӨйҖҡзі»з»ҹгҖҒе…Ёзҗғе®ҡдҪҚзі»з»ҹгҖҒи®Ўз®—жңәзҪ‘з»ңйҖҡдҝЎзі»з»ҹгҖҒиҪҰиҪҪзҹӯи·қзҰ»ж— зәҝзі»з»ҹгҖҒзҠ¶жҖҒзӣ‘жөӢдёҺж•…йҡңиҜҠж–ӯзі»з»ҹзӯүгҖӮеңЁжңҚеҠЎж–№йқўпјҢйҷӨдәҶеҝ…еӨҮзҡ„дәӨйҖҡдҝЎжҒҜжңҚеҠЎеӨ–пјҢиҝҳжҸҗдҫӣжң¬ең°дҝЎжҒҜжңҚеҠЎгҖҒзӨҫдәӨеӘ’дҪ“ж•ҙеҗҲгҖҒеҹәдәҺж•°жҚ®зҡ„з»ҙдҝ®дҝқе…»жңҚеҠЎгҖҒеҹәдәҺж•°жҚ®зҡ„дҝқйҷ©жңҚеҠЎзӯүгҖӮ硬件гҖҒиҪҜ件е’ҢжңҚеҠЎжҳҜиҪҰиҪҪдҝЎжҒҜзі»з»ҹзҡ„е…ій”®з»„жҲҗйғЁеҲҶпјҢзјәдёҖдёҚеҸҜпјҢеҗҢж—¶е®ғ们д№ҹжҳҜжңӘжқҘе®һзҺ°иҪҰиҒ”зҪ‘зҡ„йҮҚиҰҒеӘ’д»ӢгҖӮ

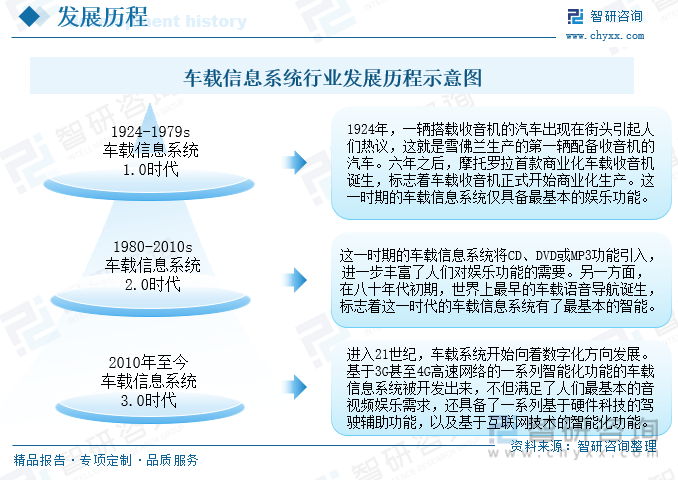

дёӯеӣҪиҪҰиҪҪдҝЎжҒҜиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҲҶдёәдёүдёӘйҳ¶ж®өпјҢ第дёҖйҳ¶ж®өдёәйҰ–ж¬ЎжҗӯиҪҪиҪҰиҪҪ收йҹіжңәпјҢж Үеҝ—зқҖиҪҰиҪҪ收йҹіжңәејҖе§Ӣе•ҶдёҡеҢ–з”ҹдә§пјӣ第дәҢйҳ¶ж®өдёәжңҖж—©зҡ„иҪҰиҪҪиҜӯйҹіеҜјиҲӘиҜһз”ҹпјӣ第дёүйҳ¶ж®өдёәжҷәиғҪеҢ–еҠҹиғҪзҡ„иҪҰиҪҪдҝЎжҒҜзі»з»ҹпјҢдёҚдҪҶж»Ўи¶ідәҶдәә们жңҖеҹәжң¬зҡ„йҹіи§Ҷйў‘еЁұд№җйңҖжұӮпјҢиҝҳе…·еӨҮдәҶдёҖзі»еҲ—еҹәдәҺ硬件科жҠҖзҡ„й©ҫ驶иҫ…еҠ©еҠҹиғҪпјҢд»ҘеҸҠеҹәдәҺдә’иҒ”зҪ‘жҠҖжңҜзҡ„жҷәиғҪеҢ–еҠҹиғҪгҖӮ

дәҢгҖҒж”ҝзӯ–

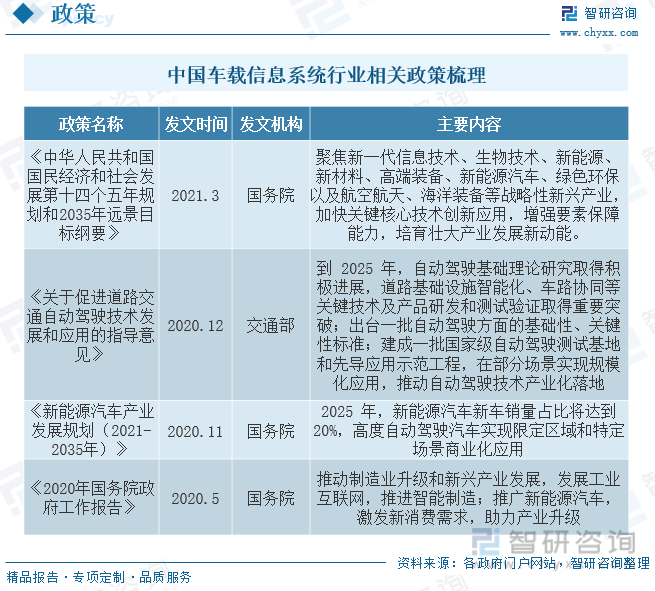

иҝ‘дәӣе№ҙдёӯеӣҪж”ҝеәңзӣёз»§еҮәеҸ°ж”ҝзӯ–жү¶жҢҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•пјҢдҫӢеҰӮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҸҗеҮәпјҡиҒҡз„Ұж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜгҖҒж–°иғҪжәҗж–°жқҗж–ҷгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз»ҝиүІзҺҜдҝқд»ҘеҸҠиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢиЈ…еӨҮзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҠ еҝ«е…ій”®ж ёеҝғжҠҖжңҜеҲӣж–°еә”з”ЁпјҢеўһејәиҰҒзҙ дҝқйҡңиғҪеҠӣпјҢеҹ№иӮІеЈ®еӨ§дә§дёҡеҸ‘еұ•ж–°еҠЁиғҪгҖӮдёәдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮ

дёүгҖҒдә§дёҡй“ҫ

дёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹдә§дёҡй“ҫиҫғдёәз®ҖзҹӯпјҢиҮӘдёҠиҖҢдёӢеҲҶеҲ«дёәиҪҜгҖҒ硬件жңҚеҠЎдҫӣеә”е•ҶгҖҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹдҫӣеә”е•Ҷе’ҢжұҪиҪҰдҫӣеә”ж–№пјӣдёҠжёёйғЁеҲҶдё»иҰҒжҳҜиҪҰиҪҪдҝЎжҒҜзі»з»ҹдёүдёӘз»„жҲҗйғЁеҲҶзҡ„дҫӣеә”е•ҶпјҢеҚіиҪҜ件гҖҒ硬件е’ҢжңҚеҠЎдҫӣеә”е•ҶгҖӮиҪҜ件дҫӣеә”е•ҶиҙҹиҙЈиҪҰиҪҪзі»з»ҹиҪҜ件зҡ„и®ҫи®Ўе’Ңз ”еҸ‘пјҢеҢ…жӢ¬иҪҰиҪҪеӨҡеӘ’дҪ“зі»з»ҹгҖҒй©ҫ驶е‘ҳдҝЎжҒҜзі»з»ҹгҖҒжҷәиғҪдәӨйҖҡзі»з»ҹгҖҒе…Ёзҗғе®ҡдҪҚзі»з»ҹе’Ңе…¶д»–жҷәиғҪеҢ–зі»з»ҹиҪҜ件зӯүгҖӮ硬件дҫӣеә”е•ҶеҲҷиҙҹиҙЈзЎ¬д»¶йӣ¶йғЁд»¶зҡ„дҫӣиҙ§е’ҢиЈ…й…ҚпјҢеҢ…жӢ¬иҪҰеҶөжЈҖжөӢйғЁд»¶гҖҒиҪҰиҪҪи®Ўз®—жңәгҖҒз”өеӯҗд»ӘиЎЁзӯүйӣ¶йғЁд»¶гҖӮжңҚеҠЎдҫӣеә”е•ҶеҲҷжҸҗдҫӣеҢ…жӢ¬еҚіж—¶дәӨйҖҡжңҚеҠЎгҖҒжң¬ең°дҝЎжҒҜжңҚеҠЎгҖҒзӨҫдәӨеӘ’дҪ“ж•ҙеҗҲзӯүж•°еӯ—еҢ–жңҚеҠЎпјӣдёӯжёёдёәиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡпјӣдә§дёҡй“ҫдёӢжёёдёәж•ҙиҪҰеҲ¶йҖ иЎҢдёҡеҸҠж¶Ҳиҙ№иҖ…гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒе…ЁзҗғиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

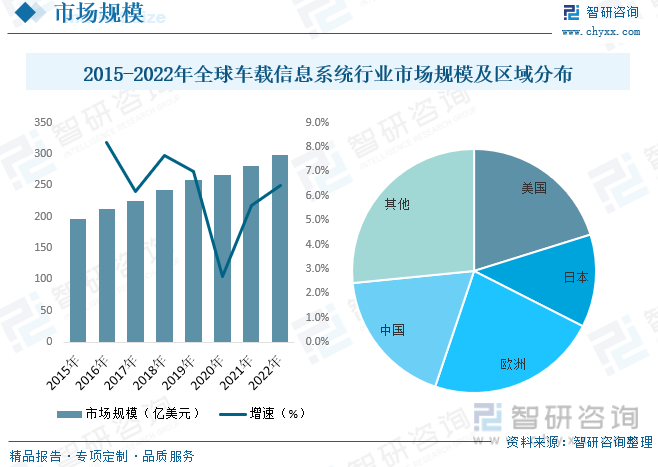

е…ЁзҗғиҪҰиҪҪдҝЎжҒҜзі»з»ҹдә§дёҡзӣ®еүҚеңЁеҢ—зҫҺгҖҒ欧жҙІеҸҠж—Ҙжң¬зӯүжұҪиҪҰе·ҘдёҡеҸ‘иҫҫеӣҪ家жңүиҫғеҝ«зҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜеҢ—зҫҺпјҢж•ҙдёӘдә§дёҡзӣёеҜ№жҜ”иҫғжҲҗзҶҹпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеёӮеңә规模е‘ҲзҺ°зЁіеҒҘдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…ЁзҗғиҪҰиҪҪдҝЎжҒҜзі»з»ҹеёӮеңә规模зәҰдёә299.18дәҝзҫҺе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.23%гҖӮд»ҺеҢәеҹҹеҲҶеёғжғ…еҶөжқҘзңӢпјҢ欧жҙІеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә22.69%пјӣе…¶ж¬ЎдёәзҫҺеӣҪпјҢеҚ жҜ”дёә20.18%пјӣдёӯеӣҪеҚ жҜ”дёә18.25%гҖӮ

дә”гҖҒдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

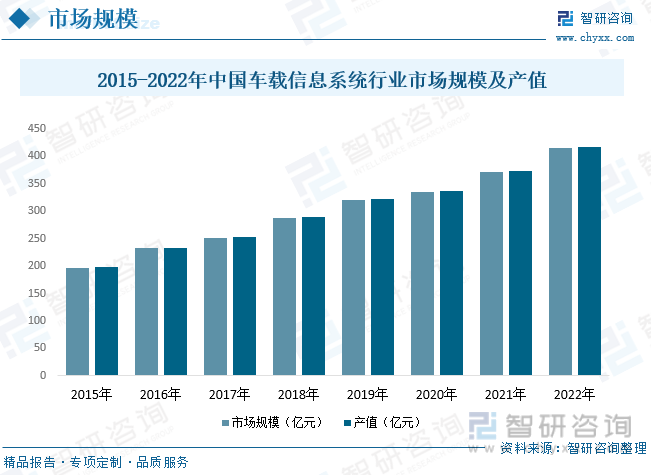

жҲ‘еӣҪзҡ„иҪҰиҪҪдҝЎжҒҜзі»з»ҹдә§дёҡдёҺзҫҺеӣҪгҖҒ欧жҙІеҸҠж—Ҙжң¬зӯүеӣҪ家зӣёжҜ”пјҢеҸ‘еұ•иҫғжҷҡпјҢдҪҶеңЁй«ҳж–°жҠҖжңҜзҡ„ж”ҜжҢҒдёӢпјҢиҪҰиҪҪдҝЎжҒҜзі»з»ҹеҸ–еҫ—дәҶй«ҳйҖҹзҡ„еҸ‘еұ•гҖӮеҗҢж—¶йҡҸзқҖ5GжҠҖжңҜгҖҒдә‘жңҚеҠЎгҖҒеӨ§ж•°жҚ®зҡ„еә”з”ЁдҪҝеҫ—иҪҰиҪҪдҝЎжҒҜжңҚеҠЎжӣҙеҠ дҫҝжҚ·е’ҢеӨҡж ·еҢ–пјҢеҸ—еҲ°жӣҙеӨҡиҪҰдё»йқ’зқҗеҸ‘еұ•пјӣж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеёӮеңә规模еҸҠдә§еҖји§„жЁЎйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеёӮеңә规模зәҰдёә415.53дәҝе…ғпјҢдә§еҖјзәҰдёә417.61дәҝе…ғгҖӮ

д»ҺйңҖжұӮжғ…еҶөжқҘзңӢпјҢйҡҸзқҖиЎҢдёҡжҠҖжңҜйҖҗжӯҘеҸ‘еұ•еҸҠжҷәиғҪеә§иҲұжё—йҖҸзҺҮзҡ„жҸҗй«ҳпјҢиЎҢдёҡз”ЁжҲ·еҜ№иҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡйңҖжұӮйҮҸйҖҗжӯҘжү©еӨ§пјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢйңҖжұӮйҮҸз•ҘжңүдёӢйҷҚпјҢ2021е№ҙејҖе§Ӣеӣһжҡ–пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡйңҖжұӮйҮҸзәҰдёә1872.6дёҮеҘ—гҖӮд»ҺеқҮд»·иө°еҠҝжқҘзңӢпјҢд»Һ2018е№ҙејҖе§ӢпјҢдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеқҮд»·дёҠж¶ЁйҖҹеәҰжҳҺжҳҫеҠ еҝ«пјҢеҸ—еҲ°вҖңеҚЎи„–еӯҗвҖқж”ҝзӯ–зҡ„еҪұе“ҚпјҢеҲәжҝҖеӣҪеҶ…з ”еҸ‘еҠӣеәҰеҠ еӨ§пјҢеҜјиҮҙеқҮд»·дёҠж¶ЁжҖҒеҠҝеҠ еҝ«пјҢ2022е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹеқҮд»·зәҰдёә2219е…ғ/еҘ—гҖӮ

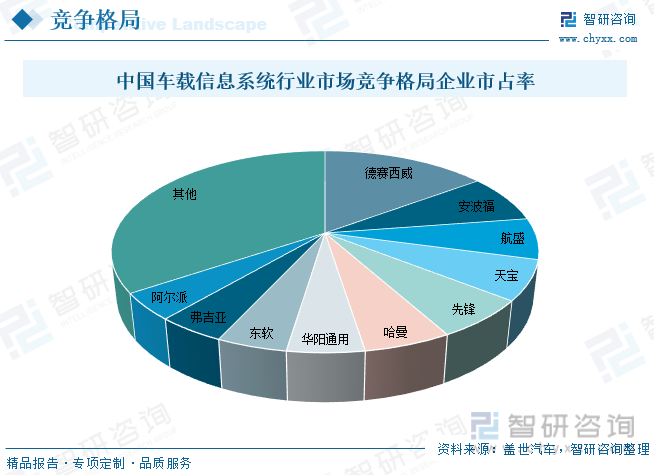

е…ӯгҖҒдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

дёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡиҫғдёәйӣҶдёӯгҖӮжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеҜјиҮҙдјҒдёҡиҝӣе…ҘеёӮеңәиҫғдёәеӣ°йҡҫпјҢе…¶дёӯеҫ·иөӣиҘҝеЁҒжҷәиғҪеә§иҲұдә§е“Ғе…ЁйқўиҰҶзӣ–иҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹгҖҒиҪҰиҪҪжҳҫзӨәзі»з»ҹгҖҒз©әи°ғжҺ§еҲ¶еҷЁзӯүпјҢиҖҢдё”жҳҜеӣҪеҶ…йҰ–家жңүиғҪеҠӣйҮҸдә§еә§иҲұеҹҹжҺ§еҲ¶еҷЁTier1гҖӮзӣ®еүҚиҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹеёӮеҚ зҺҮиҫҫеҲ°14.9%пјҢзЁіеұ…еӣҪеҶ…еёӮеңәйҰ–дҪҚгҖӮж¶Іжҷ¶д»ӘиЎЁеёӮеҚ зҺҮд№ҹдҪҚеұ…иҮӘдё»е“ҒзүҢеүҚеҲ—гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеҫ·иөӣиҘҝеЁҒеёӮеҚ зҺҮдёә14.9%пјҢ第дәҢдёәе®үжіўзҰҸпјҢеёӮеҚ зҺҮдёә7.7%пјҢ第дёүдёәиҲӘзӣӣпјҢеёӮеҚ зҺҮдёә6.6%гҖӮ

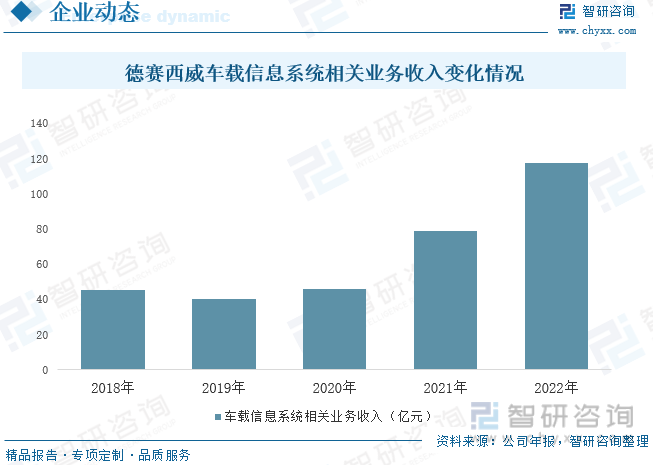

еҫ·иөӣиҘҝеЁҒ第дёүд»Јй«ҳжҖ§иғҪжҷәиғҪеә§иҲұдә§е“Ғе·Іе®һзҺ°и§„жЁЎеҢ–йҮҸдә§пјҢ并新иҺ·еҫ—й•ҝе®үзҰҸзү№гҖҒеҗүеҲ©жұҪиҪҰгҖҒжҜ”дәҡиҝӘжұҪиҪҰгҖҒе№ҝжұҪд№ҳз”ЁиҪҰгҖҒеҗҲдј—жұҪиҪҰзӯүеӨҡ家主жөҒе®ўжҲ·зҡ„йЎ№зӣ®е®ҡзӮ№пјӣж–°дёҖд»Јжӣҙй«ҳжҖ§иғҪзҡ„第еӣӣд»ЈжҷәиғҪеә§иҲұзі»з»ҹе·ІиҺ·еҫ—ж–°йЎ№зӣ®е®ҡзӮ№гҖӮдҝЎжҒҜеЁұд№җзі»з»ҹгҖҒжҳҫзӨәзі»з»ҹе’Ңж¶Іжҷ¶д»ӘиЎЁдёҡеҠЎеқҮдҝқжҢҒеҝ«йҖҹжҲҗй•ҝпјҢ并еңЁжө·еӨ–еёӮеңәиҺ·еҫ—зӘҒз ҙжҖ§иҝӣеұ•гҖӮ2022е№ҙпјҢе…¬еҸёдҝЎжҒҜеЁұд№җзі»з»ҹиҺ·еҫ—дёҖжұҪдё°з”°гҖҒе№ҝжұҪдё°з”°зҡ„е№іеҸ°еҢ–и®ўеҚ•пјҢд»ҘеҸҠдёҠжұҪеӨ§дј—гҖҒй•ҝеҹҺжұҪиҪҰзӯүж–°йЎ№зӣ®и®ўеҚ•пјӣжҳҫзӨәеұҸйЎ№зӣ®зӘҒз ҙдәҶVOLKSWAGENгҖҒSUZUKIгҖҒSEATгҖҒдёңйЈҺж—Ҙдә§зӯүзҷҪзӮ№е®ўжҲ·пјҢ并йҰ–еҸ‘еҸҢ23.6иӢұеҜёMini LEDжӣІйқўеҸҢиҒ”еұҸпјӣж¶Іжҷ¶д»ӘиЎЁдёҡеҠЎиҺ·еҫ—жҜ”дәҡиҝӘжұҪиҪҰгҖҒе№ҝжұҪд№ҳз”ЁиҪҰгҖҒеҗүеҲ©жұҪиҪҰгҖҒSTELLANTISзӯүж–°йЎ№зӣ®и®ўеҚ•гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙиҪҰиҪҪдҝЎжҒҜзі»з»ҹзӣёе…ідёҡеҠЎж”¶е…Ҙдёә117.6дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒдҪ“зі»жЎҶжһ¶еҗ‘еҸҜжү©еұ•жҖ§е’ҢжӣҙеҠ зҒөжҙ»жҖ§еҸ‘еұ•

иҪҰиҪҪдҝЎжҒҜзі»з»ҹзҡ„еҸ‘еұ•зү№зӮ№иҰҒжұӮе…¶дҪ“зі»жЎҶжһ¶е…·еӨҮеҸҜжү©еұ•жҖ§е’ҢзҒөжҙ»жҖ§пјҢд»Ҙж»Ўи¶ідёҚеҗҢиҪҰдјҒеңЁдёҚеҗҢзә§еҲ«иҪҰеһӢдёҠзҡ„иЈ…еӨҮйңҖжұӮгҖӮеҰӮ NGTP жЎҶжһ¶еҚҸи®®жҸҗеҖЎжЁЎеқ—еҢ–пјҢеҢ…еҗ«еҝ…иҰҒзҡ„з»„е»әз»“жһ„пјҢдҪҶдёҚ规е®ҡеҫҲеӨҡејҖеҸ‘з»ҶиҠӮпјҲж №жҚ®йЎ№зӣ®йңҖжұӮејҖеҸ‘пјүзҡ„ејҖеҸ‘жҖқи·Ҝе°ҶеҸ—еҲ°жӣҙеӨҡдјҒдёҡзҡ„еҖҹйүҙгҖӮ

2гҖҒз”ЁжҲ·ж“ҚдҪңзі»з»ҹжӣҙеҠ дјҳеҢ–

иҪҰиҪҪдҝЎжҒҜзі»з»ҹеҜ№е®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§гҖҒе…је®№жҖ§жңүзқҖиҫғй«ҳиҰҒжұӮпјҢз”ЁжҲ·ж“ҚдҪңдҪ“йӘҢд№ҹйңҖиҰҒиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңӘжқҘз”ЁжҲ·ж“ҚдҪңзі»з»ҹеҠҝеҝ…е°ҶдјҡжӣҙеҠ дјҳеҢ–гҖӮ

3гҖҒиҝҗиҗҘе’Ңз”ЁжҲ·ж”¶иҙ№жЁЎејҸдҝқжҢҒеӨҡж ·еҢ–

еӨҡз§ҚиҝҗиҗҘе’Ң收иҙ№жЁЎејҸ并еӯҳжҳҜзҺ°йҳ¶ж®өзҺ°зҠ¶д№ҹжҳҜжңӘжқҘдёҖе®ҡж—¶жңҹеҶ…зҡ„еёёжҖҒгҖӮе…Қиҙ№зҡ„жңҚеҠЎиҢғеӣҙе’ҢжңҹйҷҗжңүжңӣиҝӣдёҖжӯҘжү©еӨ§пјҢеҸ‘еұ•еҮәжӣҙеӨҡеҗёеј•з”ЁжҲ·зҡ„ж–°еһӢ收иҙ№еўһеҖјжңҚеҠЎе°ҶжҲҗдёәиҪҰиҪҪдҝЎжҒҜзі»з»ҹжңҚеҠЎеҲӣж–°еә”з”Ёзҡ„йҮҚзӮ№дёҺи¶ӢеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«иҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗпјҢиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҪҰиҪҪдҝЎжҒҜзі»з»ҹиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡдҪ“зі»жЎҶжһ¶еҗ‘еҸҜжү©еұ•жҖ§е’ҢжӣҙеҠ зҒөжҙ»жҖ§еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҪҰиҪҪж“ҚдҪңзі»з»ҹиЎҢдёҡеҸ‘еұ•и§„жЁЎеҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)