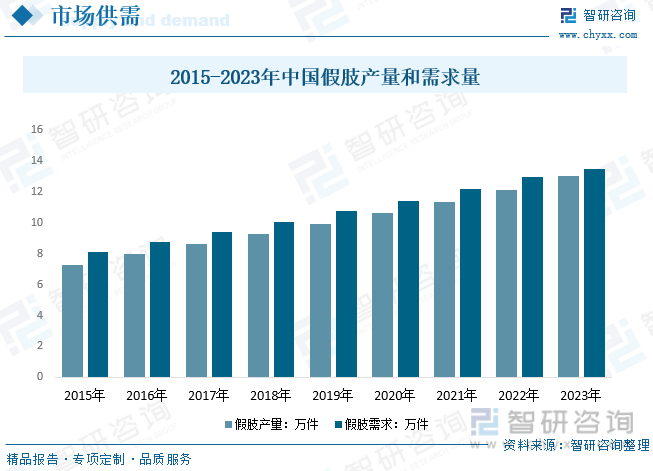

еҶ…е®№жҰӮеҶөпјҡ2022е№ҙжҲ‘еӣҪеҒҮиӮўйңҖжұӮйҮҸзәҰ12.97дёҮ件пјҢдә§йҮҸзәҰ12.1дёҮ件пјҢе…¶дёӯдёӢиӮўйңҖжұӮеҚ жҜ”и¶…7жҲҗпјҢжңӘжқҘйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеҸ еҠ зӣёе…іжҠҖжңҜеҸ‘еұ•е’Ңдә§е“Ғз ”еҸ‘жҢҒз»ӯжҺЁиҝӣпјҢе°ҶеёҰеҠЁжҲ‘еӣҪеҒҮиӮўдә§дёҡйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ

е…ій”®иҜҚпјҡеҒҮиӮўеқҮд»· еҒҮиӮўдә§йҮҸ еҒҮиӮўеёӮеңә规模 еҒҮиӮўдә§дёҡй“ҫ

дёҖгҖҒеҒҮиӮўдә§дёҡжҰӮиҝ°

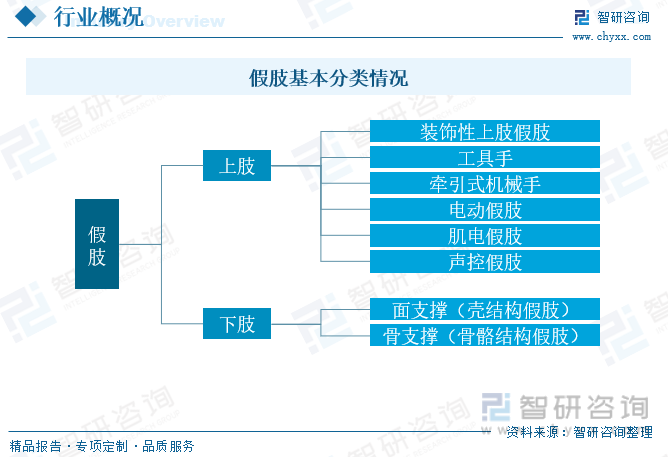

еҒҮиӮўе°ұжҳҜз”Ёе·ҘзЁӢжҠҖжңҜзҡ„жүӢж®өе’Ңж–№жі•пјҢдёәејҘиЎҘжҲӘиӮўиҖ…жҲ–иӮўдҪ“дёҚе®Ңе…ЁзјәжҚҹзҡ„иӮўдҪ“иҖҢдё“й—Ёи®ҫи®Ўе’ҢеҲ¶дҪңиЈ…й…Қзҡ„дәәе·ҘеҒҮдҪ“пјҢеҸҲз§°вҖңд№үиӮўвҖқгҖӮе®ғзҡ„дё»иҰҒдҪңз”ЁжҳҜд»ЈжӣҝеӨұеҺ»иӮўдҪ“зҡ„йғЁеҲҶеҠҹиғҪпјҢдҪҝжҲӘиӮўиҖ…жҒўеӨҚдёҖе®ҡзҡ„з”ҹжҙ»иҮӘзҗҶе’Ңе·ҘдҪңиғҪеҠӣгҖӮе…¶йҖӮз”ЁеҜ№иұЎжҳҜеӣ з–ҫз—…гҖҒдәӨйҖҡдәӢж•…гҖҒе·ҘдјӨдәӢж•…гҖҒиҝҗеҠЁеҲӣдјӨзӯүеҺҹеӣ зҡ„жҲӘиӮўиҖ…гҖӮеҒҮиӮўжҢүз…§еҸҜеҲҶдёәдёҠиӮўе’ҢдёӢиӮўйғЁеҲҶпјҢжҠҖжңҜе’Ңе®һйҷ…иҰҒжұӮеҢәеҲ«иҫғеӨ§пјҢдёӢиӮўжҠҖжңҜиҰҒжұӮзӣёеҜ№дёҠиӮўдҪңз”ЁзӣёеҜ№з®ҖеҚ•пјҢдёҠиӮўзӣ®еүҚдё»иҰҒйңҖжұӮе’Ңеә”з”Ёд»Қдё»иҰҒд»ҘиЈ…йҘ°жҖ§еҒҮиӮўдёәдё»пјҢз”өеҠЁеҒҮиӮўе’ҢиӮҢз”өеҒҮиӮўзӯүдә§е“Ғд»ҚеңЁе®һйҷ…з”ҹжҙ»дёӯеӯҳеңЁдёҚйҖӮеә”зӯүй—®йўҳпјҢдё”й«ҳжҳӮзҡ„иҙ№з”Ёд№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠйҳ»зўҚеёӮеңәйңҖжұӮеўһй•ҝгҖӮ

дәҢгҖҒеҒҮиӮўж”ҝзӯ–иғҢжҷҜ

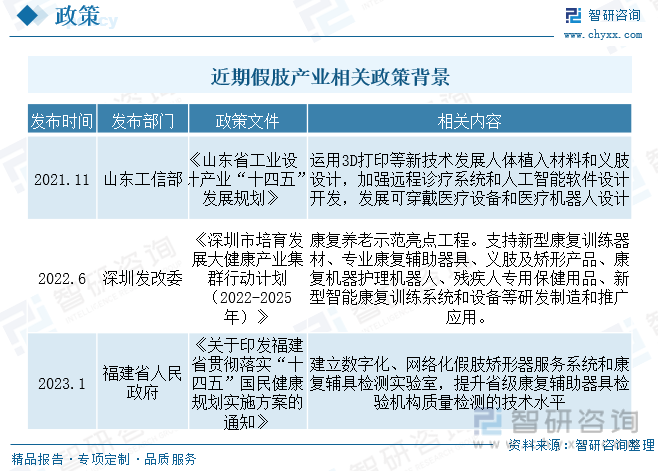

дёәеҠ еҝ«жҲ‘еӣҪиӮўдҪ“зҹ«еҪўеҷЁиЎҢдёҡ规иҢғеҢ–гҖҒеҒҘеә·еҢ–еҸ‘еұ•пјҢ2019е№ҙеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠе…ідәҺеҸ–ж¶Ҳе’ҢдёӢж”ҫдёҖжү№иЎҢж”ҝи®ёеҸҜдәӢйЎ№зҡ„еҶіе®ҡгҖӢпјҢеҸ–ж¶ҲеҒҮиӮўе’Ңзҹ«еҪўеҷЁз”ҹдә§иЈ…й…ҚдјҒдёҡиө„ж ји®Өе®ҡпјҢдё”йҖҡиҝҮжҺӘж–ҪдјҳеҢ–жңҚеҠЎпјҢдёҘж је®һж–ҪжҠҖжңҜе®ЎиҜ„е’Ңе®Ўжү№пјҢеҲҮе®һеҠ ејәиӮўдҪ“зҹ«еҪўеҷЁе®үе…Ёзӣ‘з®ЎгҖӮиҝ‘е№ҙжқҘеӣҪ家еңЁеҒҮиӮўзӯүеҢ»з–—еҷЁе…·зҡ„法规法жқЎе®Ңе–„д»ҘеҸҠзӣ‘з®ЎеҠ дёҘпјҢеҗҢж—¶жҢҒз»ӯең°ж–№жҢҒз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–жҺЁеҠЁеҒҮиӮўеңЁ3Dжү“еҚ°йўҶеҹҹгҖҒж–°еһӢдә§е“ҒгҖҒе®һйӘҢе®ӨжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–жҺЁиҝӣпјҢе°ҶдҝғиҝӣеҒҮиӮўзӣёе…ідјҒдёҡдёҚж–ӯж”№иҝӣжҠҖжңҜпјҢеҗҢж—¶еңЁз”ҹдә§ж–№йқўдёҘж јеҮҶе®Ҳ规е®ҡпјҢеҒҮиӮўиЎҢдёҡе°Ҷ规иҢғеҢ–гҖҒй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒеҒҮиӮўдә§дёҡй“ҫз®Җжһҗ

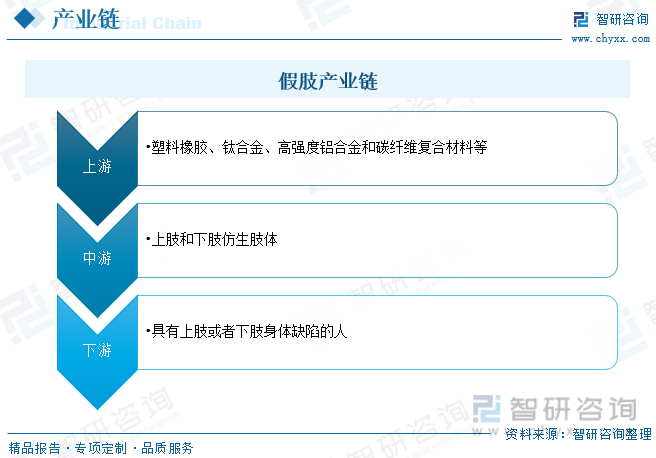

еҒҮиӮўдә§дёҡй“ҫжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖд»ҝз”ҹйўҶеҹҹзӣёе…із ”究е’Ңжқҗж–ҷжҠҖжңҜжҢҒз»ӯжҺЁиҝӣпјҢеҒҮиӮўеҺҹжқҗж–ҷе·Із»Ҹд»Һж—©жңҹй“қжқҗгҖҒжңЁжқҗзӯүпјҢйҖҗжӯҘиҪ¬еҗ‘еЎ‘иғ¶гҖҒй’ӣеҗҲйҮ‘е’Ңзўізҙ зәӨз»ҙжқҗж–ҷзӯүпјҢдҪҶж•ҙдҪ“жҲҗжң¬е’Ңд»·ж јзҡҶжңүжҳҺжҳҫдёҠеҚҮпјӣдёӯжёёдё»иҰҒдёәеҒҮиӮўзҡ„з”ҹдә§пјҢз”ұдәҺе®һйҷ…жӮЈиҖ…еҒҮиӮўйңҖжұӮй•ҝеәҰе’ҢеӨ§е°Ҹе·®и·қпјҢдёӯй«ҳз«Ҝдә§е“Ғдё»иҰҒд»Ҙе®ҡеҲ¶дёәдё»пјҢиҝӣдёҖжӯҘжҸҗеҚҮжҲҗжң¬пјӣдёӢжёёеҒҮиӮўеә”з”ЁиҫғдёәеҚ•дёҖпјҢдҪҶеҜ№дәҺиә«дҪ“зјәйҷ·зҡ„дәәеҹәжң¬еұһдәҺеҝ…йңҖе“ҒгҖӮ

еӣӣгҖҒеҒҮиӮўдә§дёҡзҺ°зҠ¶

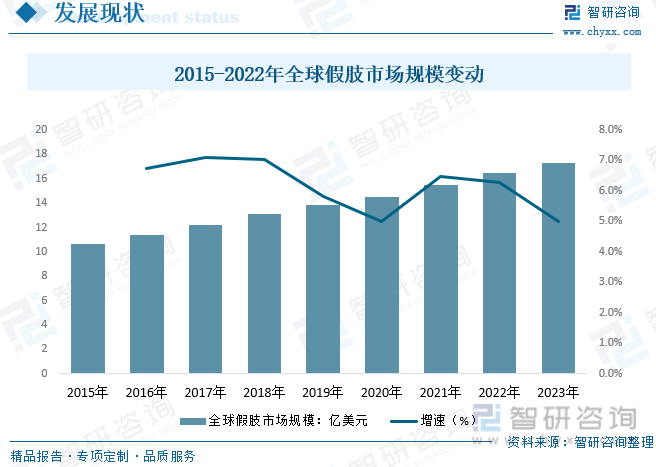

зқҖзӨҫдјҡзҡ„иҝӣжӯҘпјҢдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҲӘиӮўиҖ…еҜ№еҒҮиӮўжҖ§иғҪзҡ„иҰҒжұӮд№ҹе°Ҷи¶ҠжқҘи¶Ҡй«ҳпјҢеҒҮиӮўзҡ„еӨ–и§ӮгҖҒеҠҹиғҪе’ҢжҺ§еҲ¶зҡ„д»ҝз”ҹж°ҙе№ід№ҹе°ҶйҖҗжёҗжҸҗй«ҳгҖӮеңЁеӨ–и§Ӯд»ҝз”ҹж–№йқўпјҢдёҠиӮўеҒҮиӮўзҡ„жҙ»еҠЁе…іиҠӮж•°зӣ®е’ҢиҮӘз”ұеәҰи¶ҠжқҘи¶ҠжҺҘиҝ‘зңҹе®һдәәдҪ“пјҢжӣҙеӨҡдё»еҠЁиҮӘз”ұеәҰзҡ„еӨҡжҢҮеӨҡиҮӘз”ұеәҰеҒҮжүӢе°ҶйҖҗжӯҘеҫ—еҲ°жҺЁе№ҝеә”з”ЁгҖӮеңЁеҠҹиғҪд»ҝз”ҹж–№йқўпјҢдёӢиӮўеҒҮиӮўе°Ҷеҗ‘дё»иў«еҠЁеҚҸеҗҢе·ҘдҪңзҡ„д»ҝз”ҹеӨ§и…ҝеҒҮиӮўеҸ‘еұ•пјҢйҡҸзқҖзӣёе…іжҠҖжңҜз ”з©¶жҢҒз»ӯжҺЁиҝӣпјҢеҠ д№Ӣе…Ёзҗғж¶Ҳиҙ№ж°ҙе№іжҢҒз»ӯжҸҗеҚҮпјҢе…ЁзҗғеҒҮиӮўдә§дёҡжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2015е№ҙе…ЁзҗғеҒҮиӮўеёӮеңә规模дёә10.69дәҝзҫҺе…ғпјҢ2023е№ҙеўһиҮі17.26дәҝзҫҺе…ғгҖӮ

жҷ®йҖҡеҒҮиӮўе°Өе…¶жҳҜдёҠиӮўйғЁеҲҶпјҢеҹәжң¬д»…е…·еӨҮеӨ–и§Ӯж•ҲжһңпјҢж— жі•ж»Ўи¶іж—ҘеёёжӯЈеёёз”ҹжҙ»йңҖжұӮпјҢиҖҢдёӯй«ҳз«Ҝдә§е“ҒиҷҪж•ҙдҪ“ж•Ҳжһңз•ҘеҘҪпјҢдҪҶз”ұдәҺд»·ж јжҳӮиҙөпјҢзӣ®еүҚдёӯеӣҪзҡ„еёӮеңәйңҖжұӮиҝҳеӨ„еңЁиҫғдҪҺзҡ„ж°ҙе№іпјҢеҠ д№ӢжҲ‘еӣҪдёҺеҸ‘иҫҫеӣҪ家е®Ңе–„зҡ„еҢ»дҝқдҪ“зі»жҜ”иҫғпјҲ欧жҙІеҸҠеҢ—зҫҺе·Іе°ҶжҷәиғҪеҒҮиӮўзҡ„иЈ…й…ҚеҲ—е…ҘеҢ»дҝқдҪ“зі»пјүпјҢдёӯеӣҪзҡ„еҢ»дҝқеҲ¶еәҰиҝҳйңҖиҰҒиө°еҫҲй•ҝзҡ„и·ҜгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеҒҮиӮўйңҖжұӮйҮҸзәҰ13.46дёҮ件пјҢдә§йҮҸзәҰ13.02дёҮ件пјҢе…¶дёӯдёӢиӮўйңҖжұӮеҚ жҜ”и¶…7жҲҗпјҢжңӘжқҘйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„жҲӘиӮўиҖ…дёҺзҹ«жӯЈиҖ…еёҢжңӣйҖүжӢ©дёӯй«ҳз«Ҝзҡ„дә§е“ҒпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪдә§е“ҒзүҢд№ҹзңӢеҲ°иҝҷдёҖи¶ӢеҠҝпјҢзӣёе…із ”еҸ‘жҢҒз»ӯжҺЁиҝӣпјҢе°ҶеёҰеҠЁжҲ‘еӣҪеҒҮиӮўдә§дёҡйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҒҮиӮўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

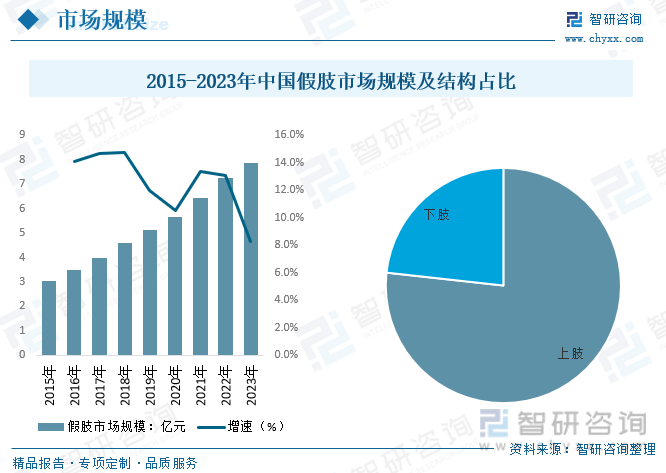

жҲ‘еӣҪеҒҮиӮўиЎҢдёҡеҸ‘еұ•иҫғжҷҡпјҢзӣ®еүҚдё»иҰҒдёӯй«ҳз«Ҝдә§е“Ғд»Қз”ұеӣҪйҷ…дјҒдёҡеҚ жҚ®д»ҪйўқпјҢдҪҶиҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…еңЁзӣёе…ід»ҝз”ҹжҠҖжңҜдёҠзҡ„жҢҒз»ӯз§Ҝж·ҖдёҺжҠҖжңҜз§ҜзҙҜпјҢдёәеҒҮиӮўдә§е“Ғзҡ„еҚҮзә§еҸҠејҜйҒ“и¶…иҪҰжҸҗдҫӣжҠҖжңҜж”ҜжҢҒеҸҜиғҪжҖ§пјҢе°Өе…¶жҳҜзӣ®еүҚд»ҺдәӢжңәеҷЁдәәзҒөе·§жүӢж–№еҗ‘зҡ„й«ҳж ЎгҖҒз§‘з ”жңәжһ„зӯүпјҢе·Із»ҸжңүиҜҘйўҶеҹҹзӣёеҜ№жҲҗзҶҹзҡ„жҠҖжңҜз§ҜзҙҜпјҢеҸҜд»ҘжҠҠзӣёе…іжҠҖжңҜеј•е…ҘеҲ°еҒҮиӮўзҡ„еә”з”ЁеңәжҷҜдёӯпјҢејҖеҸ‘жӣҙж–°жҚўд»Јзҡ„ж–°еҒҮиӮўдә§е“ҒпјҢйў„и®ЎйҡҸзқҖеӣҪдә§е…·еӨҮжҠҖжңҜдјҳеҠҝе’Ңиө„йҮ‘дјҳеҠҝжңүз ”еҸ‘иғҪеҠӣзҡ„дјҒдёҡжҢҒз»ӯе…ҘеұҖжҺЁеҮәдјҳиҙЁдә§е“ҒпјҢжңӘжқҘжҲ‘еӣҪеҒҮиӮўиЎҢдёҡжңүжңӣиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеҒҮиӮўдә§дёҡеёӮеңә规模зәҰ8.23дәҝе…ғпјҢе…¶дёӯдёҠиӮўдә§е“Ғдё»иҰҒд»ҘдҪҺйҷ„еҠ еҖјзҡ„иЈ…йҘ°жҖ§еҒҮиӮўдёәдё»пјҢеёӮеңә规模仅1.83дәҝе…ғе·ҰеҸігҖӮ

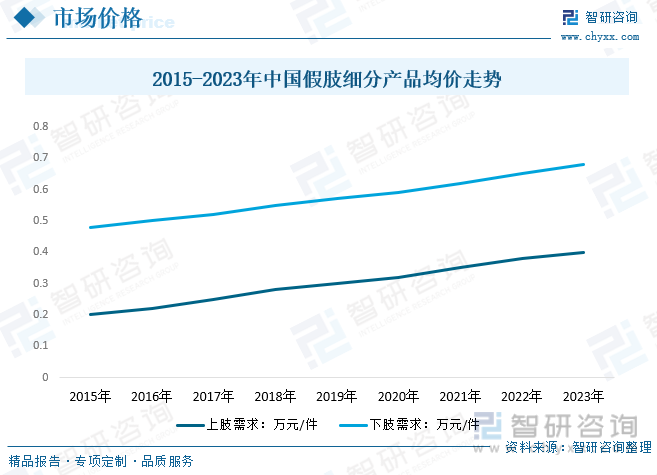

жҲ‘еӣҪеҒҮиӮўдә§дёҡеқҮд»·еҸҳеҠЁжғ…еҶөиҖҢиЁҖпјҢжҲ‘еӣҪеҒҮиӮўиЎҢдёҡеңЁз§ҒиҗҘиө„жң¬зҡ„еҶІеҮ»дёӢеҫ—еҲ°иҫғеҝ«зҡ„еҸ‘еұ•пјҢеӣҪиҗҘеҒҮиӮўеҺӮз§°йңёеёӮеңәзҡ„时代已然иҝҮеҺ»пјҢиҫғеӨҡзҡ„ж°‘иҗҘиө„жң¬еҒҮиӮўдјҒдёҡиҝ…йҖҹжҲҗй•ҝиө·жқҘгҖӮдҪҶжҳҜеӣҪеҶ…еҒҮиӮўз”ҹдә§дјҒдёҡеңЁжҠҖжңҜдёҺеӣҪеӨ–зҹҘеҗҚе“ҒзүҢдјҒдёҡзӣёжҜ”жңүиҫғеӨ§зҡ„е·®и·қпјҢеӣҪеҶ…еҒҮиӮўеёӮеңәй•ҝжңҹд»ҘжқҘиў«еӣҪеӨ–е“ҒзүҢдә§е“ҒжүҖдё»еҜјпјҢеҰӮеҫ·еӣҪзҡ„еҘҘжүҳеҚҡе…ӢгҖҒзҫҺеӣҪзҰҸз‘һиҫҫгҖҒеҫ·еӣҪж–Ҝжі°иҠ¬иүҫеҫ·гҖҒеҶ°еІӣзҡ„еҘҘзҙўгҖҒжі•еӣҪзҡ„е®қ泰欧зӯүпјҢеҜјиҮҙжҲ‘еӣҪеҒҮиӮўдә§е“Ғд»·ж јдёҖзӣҙд»ҘжқҘеұ…й«ҳдёҚдёӢгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҒҮиӮўеқҮд»·ж•ҙдҪ“иЎЁзҺ°дёәзј“жӯҘдёҠеҚҮи¶ӢеҠҝпјҢдҪҶе®һйҷ…дёҠеҚҮйҖҹеәҰиҫғж…ўпјҢдё»иҰҒеҸ—еӣҪйҷ…йҫҷеӨҙеҚ жҜ”еёӮеңәдё»иҰҒд»ҪйўқпјҢз«һдәүеҺӢеҠӣиҫғе°ҸпјҢдјҒдёҡдёәдҝқжҢҒй«ҳеҲ©ж¶ҰеҜјиҮҙпјҢз»ҶеҲҶдә§е“ҒжқҘзңӢпјҢдёӢиӮўдә§е“ҒзӣёеҜ№иҰҒжұӮжӣҙдҪҺпјҢеҸ‘еұ•иҫғеҝ«пјҢж•ҙдҪ“еқҮд»·еӨ„дәҺй«ҳдҪҚгҖӮ

дә”гҖҒеҒҮиӮўз«һдәүж јеұҖ

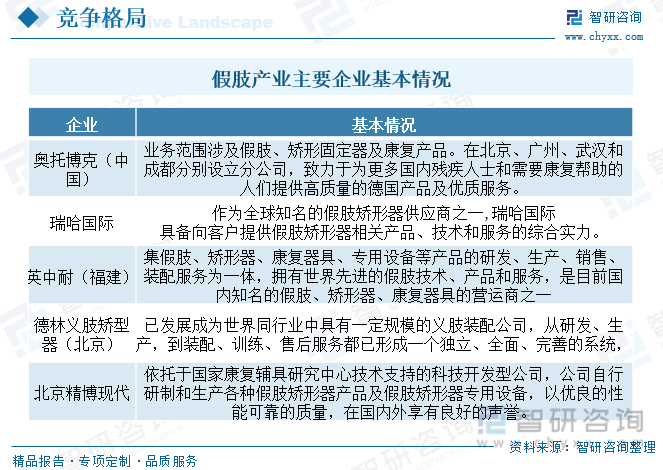

зҺ°йҳ¶ж®өжҲ‘еӣҪеҒҮиӮўеёӮеңәд»Қдё»иҰҒиҝӣеҸЈдә§е“Ғдёәдё»пјҢеӣҪдә§зӣёе…ідјҒдёҡж•°йҮҸзӣёеҜ№иҫғе°‘пјҢиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеӨҡж•°еҒҮиӮўеҷЁе…·з”ҹдә§дјҒдёҡйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢдә§е“ҒеҲӣж–°иғҪеҠӣдёҚи¶іпјҢдё»иҰҒеҸ—жҠҖжңҜе’Ңиө„йҮ‘еЈҒеһ’иҰҒжұӮиҫғй«ҳеҜјиҮҙпјҢеӣҪйҷ…дјҒдёҡдё»иҰҒжңүеҘҘжүҳеҚҡе…Ӣе’Ңз‘һе“ҲеӣҪйҷ…зӯүгҖӮе…¶дёӯпјҢеҘҘжүҳеҚҡе…ӢжҳҜеҫ·еӣҪзӢ¬иө„дјҒдёҡпјҢиҝӣе…ҘдёӯеӣҪеёӮеңәж—¶й—ҙиҫғй•ҝпјҢе…ЁзҗғеҒҮиӮўеёӮеңәдёҠйғҪе…·жңүжһҒдёәйҮҚиҰҒзҡ„ең°дҪҚпјҢжҠҖжңҜж°ҙе№іиҫғй«ҳпјӣз‘һе“ҲеӣҪйҷ…еҲҷжҳҜдёӯиө„дјҒдёҡпјҢдҪҶжҳҜе…¶ж——дёӢдә§е“ҒйҷӨдәҶиҮӘдә§дә§е“ҒеӨ–пјҢиҝҳд»ЈзҗҶдәҶиҫғеӨҡзҡ„еӣҪеӨ–зҹҘеҗҚе“ҒзүҢпјҢеҢ…жӢ¬зҫҺеӣҪзҰҸз‘һиҫҫгҖҒеҫ·еӣҪж–Ҝжі°иҠ¬иүҫеҫ·зӯүпјҢеңЁе…ЁеӣҪиҢғеӣҙеҶ…е…·жңүиҫғдёәеҒҘе…Ёзҡ„й”Җе”®зҪ‘з»ңгҖӮиҝ‘еҮ е№ҙпјҢдёӨ家дјҒдёҡеңЁеӣҪеҶ…еҒҮиӮўеёӮеңәзҡ„йҫҷеӨҙең°дҪҚеҹәжң¬иҫғдёәзЁіе®ҡпјҢз‘һе“ҲеӣҪйҷ…дә§е“Ғе®ҡд»·д№ҹеҹәжң¬жҳҜиҝҪйҡҸеҘҘжүҳеҚҡе…ӢпјҢдёӨ家дјҒдёҡеҪўжҲҗдәҶиҫғдёәй»ҳеҘ‘зҡ„еёӮеңәз»ҸиҗҘж јеұҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҒҮиӮўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҒҮиӮўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҒҮиӮўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪеҒҮиӮўиЎҢдёҡз«һдәүеҜ№жүӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҒҮиӮўдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҒҮиӮўиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҒҮиӮўдә§дёҡзҺ°зҠ¶з®ҖжһҗпјҡеӣҪйҷ…дјҒдёҡд»ҚеҚ жҚ®дё»иҰҒд»ҪйўқпјҢжңӘжқҘеӣҪдә§д»ҪйўқжңүжңӣжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)