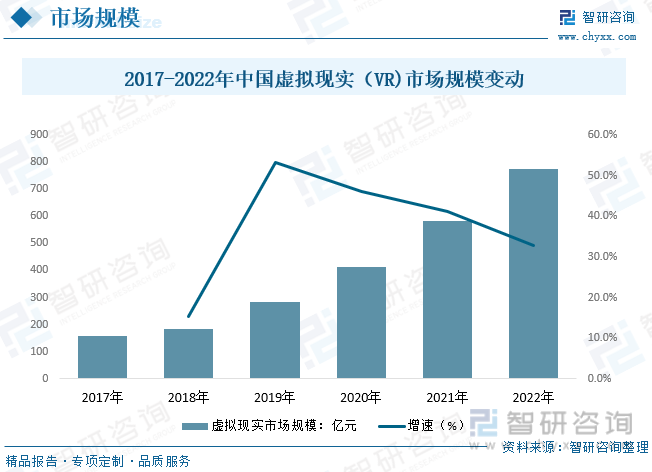

еҶ…е®№жҰӮеҶөпјҡ2022е№ҙMetaе’ҢPicoеҲҶеҲ«жҺЁеҮәQuest 2е’ҢPico 4пјҢж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјү规模иҫҫ775.9дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ32.9%гҖӮ

е…ій”®иҜҚпјҡVRи®ҫеӨҮйңҖжұӮйҮҸ иҷҡжӢҹзҺ°е®һпјҲVRпјүеёӮеңә规模 VRи®ҫеӨҮз«һдәүж јеұҖ

дёҖгҖҒиҷҡжӢҹзҺ°е®һпјҲVRпјүдә§дёҡжҰӮиҝ°

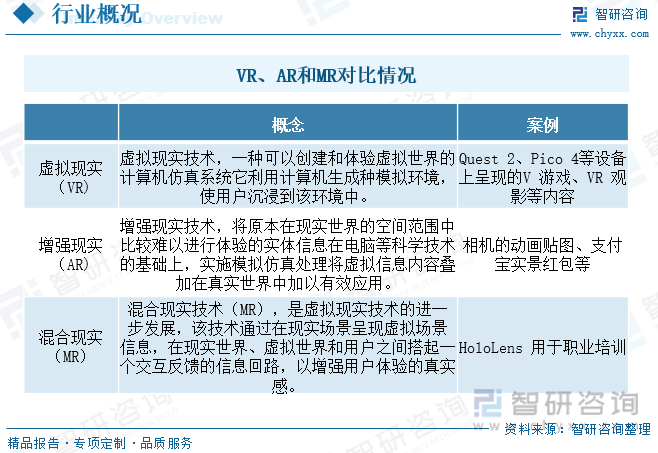

иҷҡжӢҹзҺ°е®һпјҲVirtual RealityпјүпјҢз®Җз§°VRпјҢд№ҹиў«иҜ‘дёәиҷҡжӢҹе®һеўғпјҢжҢҮеҲ©з”Ёи®Ўз®—жңәжҠҖжңҜжЁЎжӢҹдә§з”ҹдёҖдёӘдёәз”ЁжҲ·жҸҗдҫӣи§Ҷи§үгҖҒеҗ¬и§үгҖҒи§Ұи§үзӯүж„ҹе®ҳжЁЎжӢҹзҡ„дёүеәҰз©әй—ҙиҷҡжӢҹдё–з•ҢпјҢз”ЁжҲ·еҖҹеҠ©зү№ж®Ҡзҡ„иҫ“е…Ҙ/иҫ“еҮәи®ҫеӨҮпјҢдёҺиҷҡжӢҹдё–з•ҢиҝӣиЎҢиҮӘ然зҡ„дәӨдә’гҖӮз”ЁжҲ·иҝӣиЎҢдҪҚзҪ®з§»еҠЁж—¶пјҢз”өи„‘еҸҜд»ҘйҖҡиҝҮиҝҗз®—пјҢе°ҶзІҫзЎ®зҡ„дёүз»ҙдё–з•Ңи§Ҷйў‘дј еӣһдә§з”ҹдёҙеңәж„ҹпјҢд»Өз”ЁжҲ·еҸҠж—¶гҖҒж— йҷҗеҲ¶ең°и§ӮеҜҹиҜҘз©әй—ҙеҶ…зҡ„дәӢзү©пјҢеҰӮиә«дёҙе…¶еўғдёҖиҲ¬гҖӮиҝҷз§ҚиҷҡжӢҹзҺ°е®һжҠҖжңҜпјҢйӣҶжҲҗдәҶи®Ўз®—жңәеӣҫеҪўгҖҒи®Ўз®—жңәд»ҝзңҹгҖҒдәәе·ҘжҷәиғҪгҖҒж„ҹеә”гҖҒжҳҫзӨәеҸҠзҪ‘з»ң并иЎҢеӨ„зҗҶзӯүжҠҖжңҜзҡ„жңҖж–°еҸ‘еұ•жҲҗжһңпјҢжҳҜй«ҳжҠҖжңҜзҡ„жЁЎжӢҹзі»з»ҹгҖӮд»Һдә§е“ҒеҪўжҖҒжј”иҝӣзңӢпјҢVRе®Ңе…ЁжІүжөёдәҺиҷҡжӢҹдё–з•ҢпјҢдёҺзҺ°е®һдё–з•ҢжІЎжңүиҒ”зі»пјӣARжҳҜе°Ҷдёүз»ҙиҷҡжӢҹзү©дҪ“еҸ еҠ иҮізңҹе®һдё–з•ҢпјҢдә§з”ҹжңүзӣҠзҡ„д»·еҖјеҲӣйҖ пјҢеә”з”ЁеңәжҷҜе°Ҷзұ»жҜ”жҷәиғҪжүӢжңәгҖӮMRе°ҶжҳҜVRеҲ°ARй•ҝжңҹеӯҳеңЁзҡ„йҮҚиҰҒиҝҮжёЎеҪўжҖҒгҖӮ

дәҢгҖҒиҷҡжӢҹзҺ°е®һпјҲVRпјүж”ҝзӯ–иғҢжҷҜ

VR/ARеңЁж”ҝзӯ–жҺЁеҠЁдёӢй«ҳйҖҹеҸ‘еұ•гҖӮ2022е№ҙ11жңҲ1ж—ҘпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒж•ҷиӮІйғЁгҖҒж–ҮеҢ–е’Ңж—…жёёйғЁгҖҒеӣҪ家е№ҝж’ӯз”өи§ҶжҖ»еұҖгҖҒеӣҪ家дҪ“иӮІжҖ»еұҖиҒ”еҗҲеҸ‘еёғгҖҠиҷҡжӢҹзҺ°е®һдёҺиЎҢдёҡеә”з”ЁиһҚеҗҲеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2022вҖ”2026е№ҙпјүгҖӢгҖӮж”ҝзӯ–жҸҗеҮәеҲ°2026е№ҙпјҢжҲ‘еӣҪиҷҡжӢҹзҺ°е®һдә§дёҡжҖ»дҪ“规模пјҲеҗ«иҪҜ硬件гҖҒеә”з”Ёзӯүпјүи¶…иҝҮ3500дәҝе…ғпјҢз»Ҳз«Ҝй”ҖйҮҸи¶…иҝҮ2500дёҮеҸ°пјҢеҹ№иӮІ100 家具жңүиҫғејәеҲӣж–°иғҪеҠӣе’ҢиЎҢдёҡеҪұе“ҚеҠӣзҡ„йӘЁе№ІдјҒдёҡпјҢжү“йҖ 10 дёӘе…·жңүеҢәеҹҹеҪұе“ҚеҠӣгҖҒеј•йўҶиҷҡжӢҹзҺ°е®һз”ҹжҖҒеҸ‘еұ•зҡ„йӣҶиҒҡеҢәпјҢе»әжҲҗ10дёӘдә§дёҡе…¬е…ұжңҚеҠЎе№іеҸ°зӯүе®ҡйҮҸзӣ®ж ҮгҖӮзӣ®еүҚеӣҪеҶ…VRиЎҢдёҡжӯЈеӨ„дәҺиҪҜ件иҮӘз ”пјҢ硬件йӣҶжҲҗзҡ„йҳ¶ж®өпјҢдё”жӯЈеңЁеҗ‘иҪҜ硬件иҮӘдё»з ”еҸ‘зҡ„йҳ¶ж®өиҝҲиҝӣпјҢеӣҪ家ж”ҝзӯ–й©ұеҠЁеӣ зҙ зҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫгҖӮ

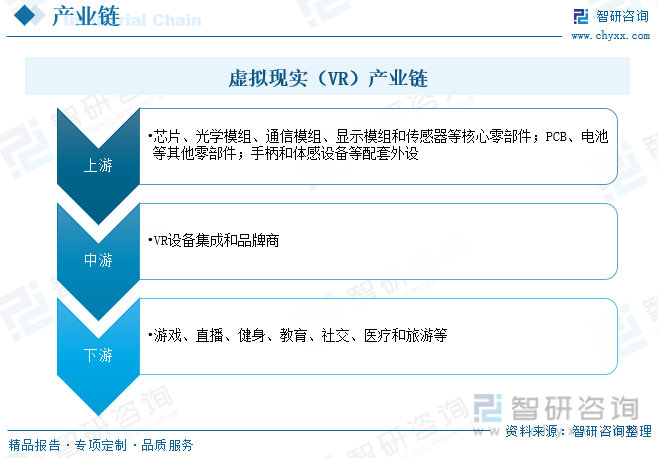

дёүгҖҒиҷҡжӢҹзҺ°е®һдә§дёҡй“ҫ

дә§дёҡй“ҫж–№йқўпјҢVRи®ҫеӨҮзҡ„дёҠжёёдё»иҰҒдёәи®ҫеӨҮйӣ¶йғЁд»¶д»ҘеҸҠOEM/ODMд»Је·ҘпјҢе…¶дёҠжёёйӣ¶йғЁд»¶еҸҲеҸҜд»ҘеҲҶдёәеӨҙжҳҫж ёеҝғйӣ¶йғЁд»¶гҖҒе…¶д»–йӣ¶йғЁд»¶е’Ңй…ҚеҘ—еӨ–и®ҫпјҢдёӯжёёдҪҚзҪ®дёәеҗ„VRз»Ҳз«Ҝе“ҒзүҢпјҢеҢ…жӢ¬MetaгҖҒPicoгҖҒеӨ§жңӢзӯүпјҢдёӢжёёеә”з”ЁеңәжҷҜеҸҲеҲҶдёәBз«Ҝе’ҢCз«ҜпјҢж¶үеҸҠеЁұд№җгҖҒеҒҘиә«гҖҒеҪұи§ҶгҖҒзӨҫдәӨзӯүйўҶеҹҹпјҢе…¶дёӯжёёжҲҸдёәеҪ“еүҚVRи®ҫеӨҮжңҖдё»иҰҒзҡ„еә”з”ЁдёӢжёёгҖӮ

еӣӣгҖҒиҷҡжӢҹзҺ°е®һ(VR)дә§дёҡзҺ°зҠ¶

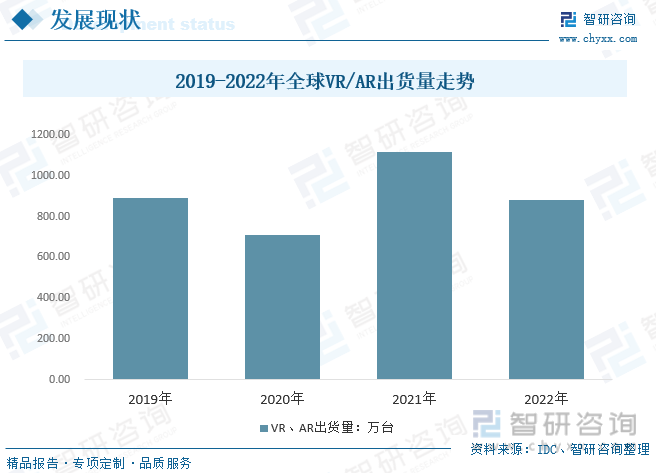

з»ҸиҝҮеҮ е№ҙзҡ„еҸ‘еұ•пјҢVR/ARдә§е“ҒйҖҗжёҗиў«еёӮеңәжҺҘеҸ—пјҢиҫғдҪҺзҡ„д»·ж је’ҢеҶ…е®№зҡ„еўһеҠ ејҖе§Ӣеј•иө·з”ЁжҲ·еҶҚж¬Ўе…іжіЁгҖӮдёҺжӯӨеҗҢж—¶пјҢе•Ҷдёҡеә”з”ЁеңЁеўһеҠ пјҢеҢ…жӢ¬е•Ҷдёҡеҹ№и®ӯгҖҒеңЁзәҝи®ҫи®Ўе’ҢеңЁзәҝеұ•зӨәзӯүдёҖзі»еҲ—з»ҶеҲҶиЎҢдёҡзҡ„еҸ‘еұ•и®© VR/ARиЎҢдёҡйңҖжұӮзЁіжӯҘеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғVR/ARе°Ҹе№…еәҰдёӢйҷҚиҮі880дёҮеҸ°е·ҰеҸіпјҢе…¶дёӯVRи®ҫеӨҮ855дёҮдёҮеҸ°пјҢIDCйў„и®Ў2023е№ҙе…ЁзҗғVR/ARи®ҫеӨҮеҮәиҙ§йҮҸе°ҶиҫҫеҲ°1006дёҮйғЁпјҢе…¶дёӯVRи®ҫеӨҮдёә959дёҮйғЁпјҢйў„и®ЎжңӘжқҘVRи®ҫеӨҮеҮәиҙ§йҮҸе°ҶдҝқжҢҒ24%зҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮпјҢиҮі2027е№ҙпјҢVR/ARи®ҫеӨҮеҮәиҙ§йҮҸеҲҶеҲ«иҫҫеҲ°2465дёҮйғЁгҖҒ641дёҮйғЁгҖӮ

2016е№ҙжҳҜVRиЎҢдёҡеӨ§зғӯзҡ„дёҖе№ҙпјҢдҪҶд№ӢеҗҺж•ҙдёӘиЎҢдёҡдҫҝйҖҗжӯҘйҷҚжё©гҖӮиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖеҗ„йЎ№жҠҖжңҜдёҺй…ҚеҘ—зҡ„ж—ҘзӣҠжҲҗзҶҹпјҢеёӮеңәи®ӨеҸҜеәҰжҢҒз»ӯжҸҗеҚҮпјҢиЎҢдёҡ规模дёҠеҚҮи¶ӢеҠҝжҳҫи‘—пјҢ2021е№ҙ5жңҲд»ҘжқҘпјҢеӣҪеҶ…жң¬еңҹVR еҺӮе•ҶжҺҘиҝһжҺЁеҮәж–°е“ҒпјҢиҝӯд»ЈиҠӮеҘҸжҳҺжҳҫеҠ еҝ«гҖӮе…¶дёӯпјҢPico Neo3гҖҒеҘҮйҒҮVR зі»еҲ—гҖҒNolo Sonic дёә2021 е№ҙзәҝдёҠз”өе•Ҷе№іеҸ°д»Ҫйўқиҫғй«ҳзҡ„еһӢеҸ·пјҢ2022е№ҙMetaе’ҢPicoеҲҶеҲ«жҺЁеҮәQuest 2е’ҢPico 4пјҢж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјү规模иҫҫ775.9дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ32.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

йҡҸзқҖ VR дә§е“ҒдёҚж–ӯдё°еҜҢпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯжү©еј пјҢз”ЁжҲ·и§„жЁЎд№ҹдёҚж–ӯж”ҖеҚҮпјҢеёҰеҠЁжҲ‘еӣҪVRи®ҫеӨҮйңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2017е№ҙжҲ‘еӣҪVRи®ҫеӨҮйңҖжұӮйҮҸзәҰдёә77.2дёҮеҸ°пјҢиҖҢ2022е№ҙжҲ‘еӣҪVRи®ҫеӨҮйңҖжұӮйҮҸе·Іиҫҫ407.9дёҮеҸ°пјҢиҫғ2021е№ҙеўһй•ҝ13.5%пјҢеўһйҖҹиҫғеүҚдёӨе№ҙжңүжүҖдёӢйҷҚпјҢдё»иҰҒеҸ—еӣҪеҶ…з–«жғ…еҸҚеӨҚзӯүеӣ зҙ еҜјиҮҙпјҢзӣ®еүҚVRи®ҫеӨҮд»ҚеӯҳеңЁжҠҖжңҜж— жі•е®Ңе…Ёж»Ўи¶ійңҖжұӮпјҢдә§е“Ғз»ҹдёҖеәҰиҫғдҪҺеҶ…е®№жһ„е»әзЁӢеәҰиҫғдҪҺгҖҒжҖ§д»·жҜ”иҫғдҪҺзӯүй—®йўҳпјҢжңӘжқҘйҡҸзқҖжҠҖжңҜе’Ңз®—еҠӣзӯүеҹәжң¬жҠҖжңҜжҺЁиҝӣпјҢVRи®ҫеӨҮд»ҚеӯҳеңЁеӨ§е№…еәҰеўһй•ҝзҡ„еёӮеңәз©әй—ҙгҖӮ

иҷҡжӢҹзҺ°е®һпјҲVRпјүи®ҫеӨҮеёӮеңәеқҮд»·жғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖеӣҪеҶ…еҺӮе•Ҷзҡ„йҖҗжӯҘеҙӣиө·пјҢжң¬еңҹе“ҒзүҢдә§е“Ғй”Җе”®йҮҸе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢеӣҪеҶ…дә§е“ҒзӣёеҜ№иҫғдҪҺзҡ„д»·ж јжҲҗдёәжҺЁеҠЁдә§дёҡжҷ®еҸҠзҡ„йҮҚиҰҒжҺЁеҠЁеҠӣд№ӢдёҖпјҢзӣ®еүҚVRиҫ“е…Ҙи®ҫеӨҮеёӮеңәдё»иҰҒз”ұж“ҚдҪңи®ҫеӨҮпјҲжёёжҲҸжүӢжҹ„гҖҒж–№еҗ‘зӣҳгҖҒжЁЎжӢҹжһӘзӯүе№іеҸ°ж“ҚдҪңиҫ“е…Ҙи®ҫеӨҮпјүпјӣиЎҢдёәзӣ‘жөӢи®ҫеӨҮпјҲзәўеӨ–зӣ‘жөӢж‘„еғҸеӨҙгҖҒдёҮеҗ‘и·‘жӯҘжңәгҖҒжүӢеҠҝжҚ•жҚүжүӢеҘ—зӯүз”ЁдәҺзӣ‘жөӢз”ЁжҲ·иЎҢдёәеҠЁдҪңзҡ„и®ҫеӨҮпјүпјӣе…¶д»–и®ҫеӨҮпјҲиҖіжңәгҖҒиҜқзӯ’зӯүй…ҚеҘ—и®ҫеӨҮпјүз»„жҲҗпјҢеұһдәҺеӨҡеҹәзЎҖи®ҫеӨҮзҡ„йӣҶжҲҗз»„жҲҗпјҢж•ҙдҪ“жҲҗжң¬иҫғй«ҳпјҢд»·ж јд»ҚеӨ„дәҺй«ҳдҪҚгҖӮ

дә”гҖҒиҷҡжӢҹзҺ°е®һпјҲVRпјүз«һдәүж јеұҖ

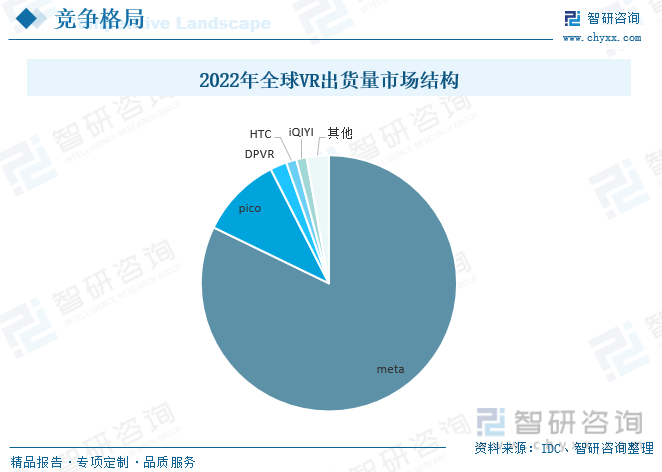

зӣ®еүҚе…ЁзҗғиҷҡжӢҹзҺ°е®һиЎҢдёҡзҡ„дјҒдёҡдё»иҰҒеҲҶеёғеңЁеӨҙжҲҙи®ҫеӨҮжҳҫзӨәгҖҒиҫ“е…ҘеҸҠеҸҚйҰҲи®ҫеӨҮгҖҒе…ЁжҷҜж‘„еғҸи®ҫеӨҮгҖҒеҶ…е®№еҲ¶дҪңе’ҢиЎҢдёҡеә”з”ЁйўҶеҹҹгҖӮеңЁдјҒдёҡз«һдәүж јеұҖдёҠпјҢдё»иҰҒжҳҜиЎҢдёҡе·ЁеӨҙжҗӯе»әз”ҹжҖҒйӘЁжһ¶пјҢдёӯе°ҸеһӢеҲӣж–°е…¬еҸёжҳҜжҠҖжңҜдёҺеҶ…е®№дё»иҰҒжқҘжәҗгҖӮ硬件еҺӮе•Ҷе’Ңе№іеҸ°жҗӯе»әиҖ…йҖҡиҝҮжҠ•иө„е’ҢеҗҲдҪңејҖеҸ‘зӯүеҪўејҸжү“з ҙиҪҜ硬件гҖҒжё йҒ“е’ҢеҶ…е®№д№Ӣй—ҙзҡ„еЈҒеһ’пјҢжһ„йҖ VRз”ҹжҖҒй—ӯзҺҜгҖӮе…ЁзҗғVRи®ҫеӨҮеҮәиҙ§ж јеұҖж–№йқўпјҢиө„йҮ‘е’ҢжҠҖжңҜеЈҒеһ’ж·ұеҺҡиғҢжҷҜдёӢпјҢVRи®ҫеӨҮеёӮеңәйӣҶдёӯеәҰжһҒй«ҳпјҢдёүеӨ§еҺӮе•ҶеҗҲи®ЎеҚ жҜ”и¶…9жҲҗгҖӮж №жҚ®IDCж•°жҚ®пјҢ2022е№ҙе…ЁзҗғVRеӨҙжҳҫеёӮеңәж јеұҖж–№йқўпјҢMetaеҚ жҜ”и¶…80%пјҢPICOеҚ жҜ”10.3%пјҢDPVRгҖҒHTCе’ҢзҲұеҘҮиүәеҲҶеҲ—3-5дҪҚ.

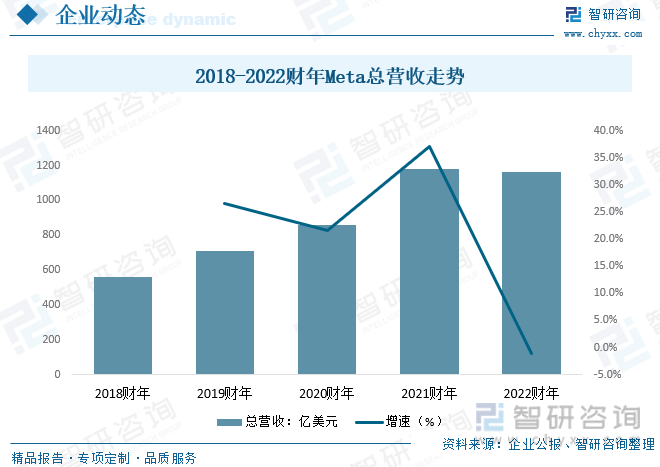

2016е№ҙ2жңҲ22ж—ҘпјҢFacebookе…¬еҸёжӯЈејҸе®ЈеёғжҲҗз«ӢвҖңзӨҫдәӨиҷҡжӢҹзҺ°е®һеӣўйҳҹвҖқпјҢдё“й—ЁдёәVRи®ҫеӨҮејҖеҸ‘дёӢдёҖд»ЈзӨҫдәӨеә”з”ЁпјҢ2021е№ҙ10жңҲзӨҫдәӨеӘ’дҪ“е·ЁеӨҙFacebookе…¬еҸёе®ЈеёғжӯЈејҸжӣҙеҗҚдёәвҖңMeta вҖқпјҢж„ҸдёәвҖңе…ғе®Үе®ҷвҖқпјҢиҷҡжӢҹзҺ°е®һдҪңдёәе…¶дёӯжңҖдёәйҮҚиҰҒзҡ„жқҝеқ—д№ӢдёҖдҪ“зҺ°еҮәmetaеҜ№е…¶еүҚжҷҜзҡ„зңӢеҘҪе’ҢдјҒдёҡйҮҚеҝғзҡ„иҪ¬з§»гҖӮж•°жҚ®жҳҫзӨәпјҢйҡҸзқҖmetaеҸ‘еұ•йҮҚеҝғзҡ„иҪ¬з§»е’ҢиҷҡжӢҹзҺ°е®һдә§дёҡзҡ„еҝ«йҖҹжү©еј пјҢжҖ»иҗҘ收еҝ«йҖҹеўһй•ҝпјҢ2022е№ҙиҙўе№ҙmetaжҖ»иҗҘ收иҫҫ1166.09дәҝзҫҺе…ғпјҢиҫғ2021е№ҙе°Ҹе№…еәҰдёӢйҷҚпјҢдё»иҰҒеҸ—дё»иҰҒж¶Ҳиҙ№еёӮеңәз–«жғ…еҸҚеӨҚжіўеҠЁе’ҢйңҖжұӮйңҮиҚЎеҜјиҮҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«иҷҡжӢҹзҺ°е®һжҠҖжңҜз ”еҸ‘зҺ°зҠ¶дёҺз ”з©¶жңәжһ„еҲҶжһҗпјҢиҷҡжӢҹзҺ°е®һиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢиҷҡжӢҹзҺ°е®һиЎҢдёҡеүҚжҷҜи¶ӢеҠҝдёҺжҠ•иө„жҲҳз•Ҙ规еҲ’зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҷҡжӢҹзҺ°е®һпјҲVRпјүдә§дёҡйңҖжұӮз®ҖжһҗпјҡжҖ§д»·жҜ”иҫғдҪҺпјҢе®һйҷ…дҪ“йӘҢж•Ҳжһңиҫғе·®д»ҚжҳҜиЎҢдёҡеҸ‘еұ•дё»иҰҒй—®йўҳ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![е…ғе®Үе®ҷжҰӮеҝөзҒ«зғӯпјҢдҝғдҪҝдёӯеӣҪ2021е№ҙVRиЎҢдёҡжҠ•иһҚиө„зғӯеәҰй«ҳж¶ЁпјҲйҷ„дёӯеӣҪдё»иҰҒVRеҺӮе•ҶиһҚиө„еҺҶзЁӢпјү[еӣҫ]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)