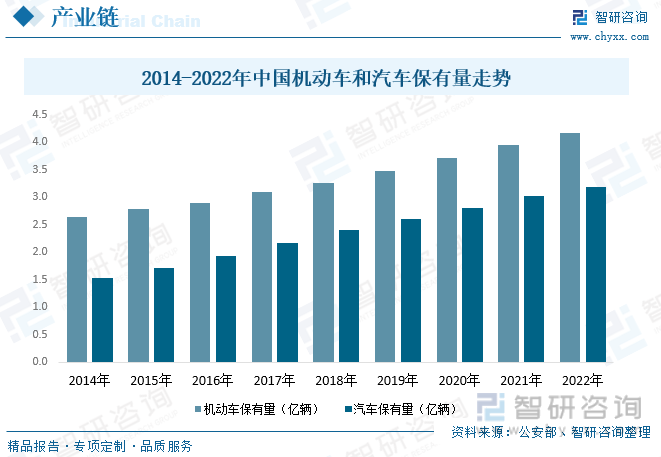

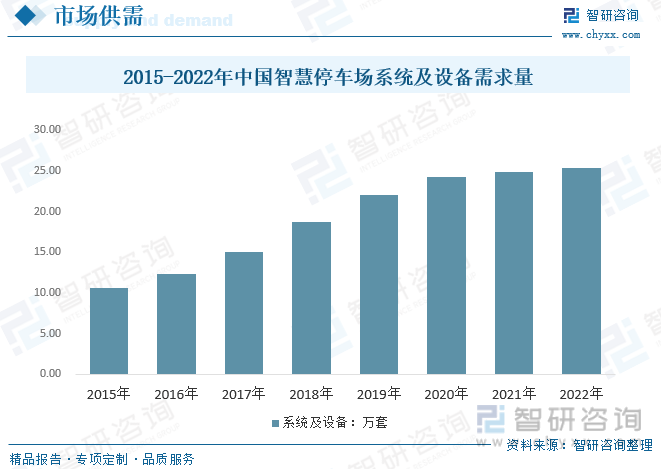

еҶ…е®№жҰӮеҶөпјҡ2015е№ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹеҸҠи®ҫеӨҮйңҖжұӮйҮҸзәҰ10.6дёҮеҘ—пјҢйҡҸзқҖеҗ„зңҒеёӮдё»иҰҒеҒңиҪҰеңәжҢҒз»ӯжё—йҖҸпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹеҸҠи®ҫеӨҮйңҖжұӮйҮҸиҫҫ25.4дёҮеҘ—пјҢиҫғ2021е№ҙеўһй•ҝзәҰ0.5дёҮеҘ—пјҢеўһйҖҹдёӢйҷҚжҳҺжҳҫпјҢдё»иҰҒеҸ—дә§е“Ғе®ҡд»·иҫғй«ҳпјҢзӨҫеҢәзӯүе’ҢдҪҺзәҝеҹҺеёӮе°ҸеһӢеҒңиҪҰеңәйҡҫд»Ҙжё—йҖҸзӯүеҜјиҮҙгҖӮ

е…ій”®иҜҚпјҡжҷәж…§еҒңиҪҰеёӮеңә规模 жҷәж…§еҒңиҪҰйңҖжұӮйҮҸ жҷәж…§еҒңиҪҰдә§дёҡй“ҫ

дёҖгҖҒжҷәж…§еҒңиҪҰдә§дёҡжҰӮиҝ°

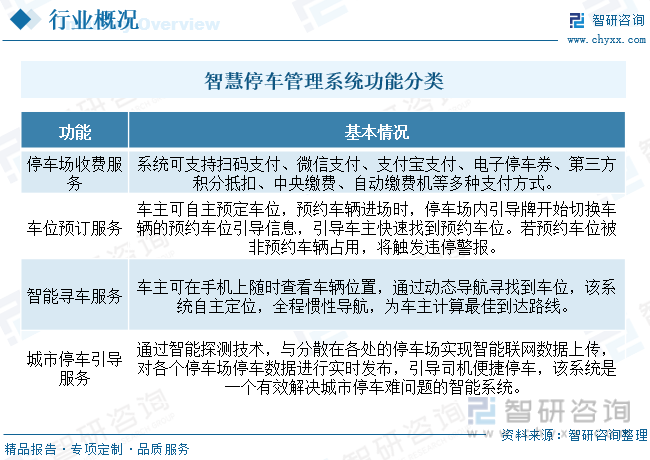

жҷәж…§еҒңиҪҰжҳҜжҢҮд»ҘеҒңиҪҰдҪҚиө„жәҗдёәеҹәзЎҖпјҢе°Ҷж— зәҝйҖҡдҝЎжҠҖжңҜгҖҒ移еҠЁз»Ҳз«ҜжҠҖжңҜгҖҒGPSе®ҡдҪҚжҠҖжңҜгҖҒGISжҠҖжңҜзӯүз»јеҗҲеә”з”ЁдәҺеҹҺеёӮеҒңиҪҰдҪҚзҡ„йҮҮйӣҶгҖҒз®ЎзҗҶгҖҒжҹҘиҜўгҖҒйў„е®ҡд»ҘеҸҠеҜјиҲӘжңҚеҠЎгҖӮжҷәж…§еҒңиҪҰеё®еҠ©иҪҰдё»жӣҙеҠ дҫҝжҚ·ең°иҺ·еҫ—е‘Ёиҫ№еҒңиҪҰеңәзҡ„з©әдҪҷиҪҰдҪҚдҝЎжҒҜеҸҠиҮӘеҠЁзјҙеҒңиҪҰиҙ№пјҢе®һзҺ°еҒңиҪҰдҪҚиө„жәҗеҲ©з”ЁзҺҮзҡ„жңҖеӨ§еҢ–гҖҒеҒңиҪҰеңәеҲ©ж¶Ұзҡ„жңҖеӨ§еҢ–е’ҢиҪҰдё»еҒңиҪҰжңҚеҠЎзҡ„жңҖдјҳеҢ–гҖӮжҷәж…§еҒңиҪҰзҡ„ж ёеҝғжҳҜеҜ№еҒңиҪҰеңәзҡ„иө„жәҗдјҳеҢ–е’Ңж•ҙеҗҲпјҢеҲ©з”Ёзү©иҒ”зҪ‘гҖҒ移еҠЁж”Ҝд»ҳзӯүжҠҖжңҜдјҳеҢ–еҒңиҪҰжөҒзЁӢпјҢ并йҖҡиҝҮ移еҠЁдә’иҒ”зҪ‘е®һзҺ°зәҝдёӢеҒңиҪҰиө„жәҗе…ұдә«пјҢйҖҗжёҗж¶ҲйҷӨиҪҰеңәдҝЎжҒҜзі»з»ҹеӯӨеІӣзҡ„зҺ°иұЎд»ҘжҸҗй«ҳеҒңиҪҰеңәзҡ„еҲ©з”ЁзҺҮе’Ңз”ЁжҲ·дҫҝжҚ·еәҰгҖӮжҷәж…§еҒңиҪҰжҢүз…§жҷәж…§еҒңиҪҰз®ЎзҗҶзі»з»ҹзҡ„еҠҹиғҪеҸҜд»ҘеҲҶдёәеҒңиҪҰеңә收иҙ№жңҚеҠЎгҖҒиҪҰдҪҚйў„е®ҡжңҚеҠЎгҖҒжҷәиғҪеҜ»иҪҰжңҚеҠЎгҖҒеҹҺеёӮеҒңиҪҰеј•еҜјжңҚеҠЎеӣӣдёӘж–№йқўгҖӮ

дәҢгҖҒжҷәж…§еҒңиҪҰж”ҝзӯ–иғҢжҷҜ

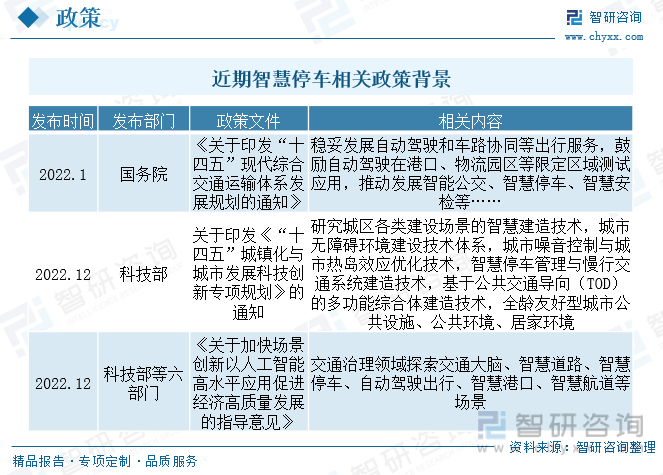

еӣҪеҶ…еҒңиҪҰи®ҫж–Ҫе»әи®ҫйҖҹеәҰиҝңж»һеҗҺдәҺжұҪиҪҰдҝқжңүйҮҸзҡ„еўһй•ҝйҖҹеәҰпјҢеҒңиҪҰдҪҚдҫӣз»ҷзјәдҪҚе·ЁеӨ§пјҢеӣ дёәеҒңиҪҰиө„жәҗзҙ§еј пјҢеҒңиҪҰеңәж—¶з§ҹд»·ж је°ҶжҢҒз»ӯдёҠж¶ЁпјҢеҒңиҪҰдә§дёҡеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮйҷӨзјәеҸЈе·ЁеӨ§д№ӢеӨ–пјҢеҪ“еүҚдј з»ҹеҒңиҪҰиЎҢдёҡзҡ„з®ЎзҗҶжЁЎејҸд№ҹиҫғдёәиҗҪеҗҺпјҢеӯҳеңЁиҜёеӨҡз—ӣзӮ№пјҢдҫӢеҰӮдј з»ҹеҒңиҪҰеңәз®ЎзҗҶеӯҳеңЁдё“дёҡеҢ–дҪҺе’Ңе°Ҹж•Јд№ұзҡ„й—®йўҳгҖӮдёәдәҶзј“и§Јж—ҘзӣҠдёҘйҮҚзҡ„еҹҺеёӮеҒңиҪҰйҡҫйўҳпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝеәңжҢҒз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢдёәжҷәж…§еҒңиҪҰиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжңүеҲ©ж”ҝзӯ–еңҹеЈӨгҖӮ

дёүгҖҒжҷәж…§еҒңиҪҰдә§дёҡй“ҫ

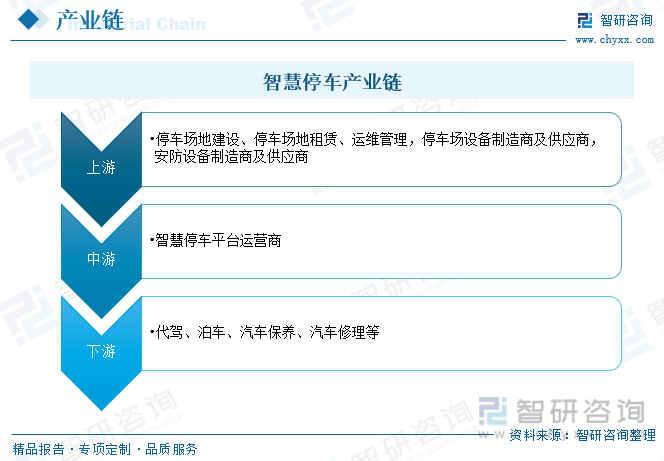

зӣ®еүҚпјҢдёӯеӣҪжҷәж…§еҒңиҪҰдә§дёҡй“ҫз”ұдёҠжёёзҡ„еҒңиҪҰеңәең°еҸҠи®ҫеӨҮдҫӣеә”е•ҶпјҢдёӯжёёзҡ„жҷәж…§еҒңиҪҰе№іеҸ°иҝҗиҗҘе•Ҷд»ҘеҸҠдёӢжёёзҡ„жұҪиҪҰеўһеҖјжңҚеҠЎжҸҗдҫӣе•Ҷжһ„жҲҗгҖӮдёҠжёёеҒңиҪҰеңәең°еҢ…жӢ¬еҒңиҪҰеңәең°е»әи®ҫгҖҒеҒңиҪҰеңәең°з§ҹиөҒгҖҒиҝҗз»ҙз®ЎзҗҶпјҢеҒңиҪҰеңәи®ҫеӨҮеҲ¶йҖ е•ҶеҸҠдҫӣеә”е•ҶпјҢе®үйҳІи®ҫеӨҮеҲ¶йҖ е•ҶеҸҠдҫӣеә”е•ҶпјӣдёӯжёёеёӮеңәжҳҜд»ҘETCPгҖҒPPеҒңиҪҰдёәд»ЈиЎЁзҡ„жҷәж…§еҒңиҪҰе№іеҸ°иҝҗиҗҘе•ҶпјҢе№іеҸ°иһҚеҗҲзӘ„еёҰзү©иҒ”зҪ‘жҠҖжңҜгҖҒ移еҠЁж”Ҝд»ҳжҠҖжңҜгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүдә’иҒ”зҪ‘ж–°е…ҙжҠҖжңҜпјҢ并дёәжҷәж…§еҹҺеёӮи§ЈеҶіж–№жЎҲжҸҗдҫӣеӨ§йҮҸж•°жҚ®ж”ҜжҢҒпјӣдёӢжёёеёӮеңәиҰҶзӣ–дәҶд»Јй©ҫгҖҒжіҠиҪҰгҖҒжұҪиҪҰдҝқе…»гҖҒжұҪиҪҰдҝ®зҗҶзӯүеӨҡз§ҚжұҪиҪҰеўһеҖјжңҚеҠЎгҖӮ

еҒңиҪҰжіҠдҪҚдҫӣйңҖзјәеҸЈеӨ§пјҢвҖңеҒңиҪҰйҡҫвҖқдёҖзӣҙжҳҜеҹҺеёӮжІ»зҗҶйқўдёҙзҡ„дёҖйҒ“йҡҫйўҳгҖӮз”ұдәҺжңәеҠЁиҪҰдҝқжңүйҮҸеҝ«йҖҹеўһй•ҝпјҢеҹҺеёӮеҒңиҪҰдҫӣйңҖеӨұиЎЎгҖҒеҒңиҪҰ秩еәҸж··д№ұгҖҒдәӨйҖҡжӢҘе өзӯүй—®йўҳж—ҘзӣҠзӘҒеҮәпјҢеҺҹеӣ дёҖж–№йқўеңЁдәҺиҪҰдҪҚй…Қе»әдёҚи¶іпјҢеӯҳеңЁдёҘйҮҚзҡ„дҫӣйңҖзҹӣзӣҫпјӣеҸҰдёҖж–№йқўпјҢиҝҳеңЁдәҺдј з»ҹеҒңиҪҰеңәвҖңе°Ҹж•Јд№ұвҖқй—®йўҳзӘҒеҮәпјҢиҪҰдҪҚеҲ©з”ЁзҺҮиҫғдҪҺпјҢеҠ еү§дәҶдҫӣйңҖзҹӣзӣҫпјҢеҗҢж—¶д№ҹдҪҝз”ЁжҲ·еҒңиҪҰдҪ“йӘҢйҡҫд»ҘжҸҗеҚҮгҖӮдј з»ҹеҒңиҪҰеңәеӯҳеңЁжҠҖжңҜе’Ңз®ЎзҗҶдёҠзҡ„з—ӣзӮ№пјҢи®©еҒңиҪҰеңәз»ҸиҗҘдјҒдёҡйҡҫд»ҘеҸ‘еұ•еЈ®еӨ§пјҢд№ҹйҳ»зўҚдәҶиЎҢдёҡд»·еҖјзҡ„жҸҗеҚҮпјҢжҷәж…§еҒңиҪҰе°Ҷж— зәҝйҖҡдҝЎжҠҖжңҜгҖҒ移еҠЁз»Ҳз«ҜжҠҖжңҜгҖҒGPSе®ҡдҪҚжҠҖжңҜгҖҒGISжҠҖжңҜзӯүз»јеҗҲеә”з”ЁдәҺеҹҺеёӮеҒңиҪҰдҪҚзҡ„йҮҮйӣҶгҖҒз®ЎзҗҶгҖҒжҹҘиҜўгҖҒйў„и®ўдёҺеҜјиҲӘжңҚеҠЎпјҢе®һзҺ°еҒңиҪҰдҪҚиө„жәҗеҲ©з”ЁзҺҮзҡ„жңҖеӨ§еҢ–гҖҒеҒңиҪҰеңәеҲ©ж¶Ұзҡ„жңҖеӨ§еҢ–е’ҢиҪҰдё»еҒңиҪҰжңҚеҠЎзҡ„жңҖдјҳеҢ–пјҢеёӮеңәжҢҒз»ӯжү©еј гҖӮ

еӣӣгҖҒжҷәж…§еҒңиҪҰдә§дёҡзҺ°зҠ¶

еҹҺеёӮеҒңиҪҰй—®йўҳеҮёжҳҫпјҢеӨ§дёӯеһӢеҹҺеёӮжҷ®йҒҚеӯҳеңЁеҒңиҪҰйҡҫзҡ„й—®йўҳгҖӮеңЁдә’иҒ”зҪ‘жҠҖжңҜгҖҒзү©иҒ”зҪ‘жҠҖжңҜгҖҒи®Ўз®—жңәжҠҖжңҜзӯүй«ҳж–°жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢеҒңиҪҰиЎҢдёҡеҫ—еҲ°дәҶж–°зҡ„еҸ‘еұ•жңәдјҡпјҢеҒңиҪҰеңәжҷәиғҪеҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹеҸҠи®ҫеӨҮйңҖжұӮйҮҸжҢҒз»ӯиө°й«ҳпјҢж•°жҚ®жҳҫзӨәпјҢ2015е№ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹеҸҠи®ҫеӨҮйңҖжұӮйҮҸзәҰ10.6дёҮеҘ—пјҢйҡҸзқҖеҗ„зңҒеёӮдё»иҰҒеҒңиҪҰеңәжҢҒз»ӯжё—йҖҸпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹеҸҠи®ҫеӨҮйңҖжұӮйҮҸиҫҫ25.4дёҮеҘ—пјҢиҫғ2021е№ҙеўһй•ҝзәҰ0.5дёҮеҘ—пјҢеўһйҖҹдёӢйҷҚжҳҺжҳҫпјҢдё»иҰҒеҸ—дә§е“Ғе®ҡд»·иҫғй«ҳпјҢзӨҫеҢәзӯүе’ҢдҪҺзәҝеҹҺеёӮе°ҸеһӢеҒңиҪҰеңәйҡҫд»Ҙжё—йҖҸзӯүеҜјиҮҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢ

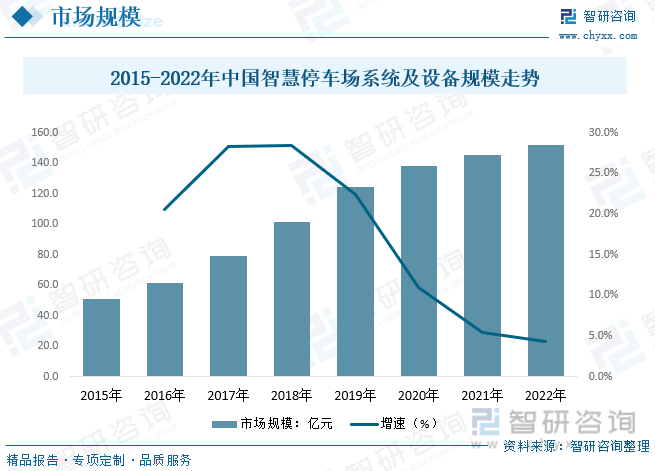

з”ЁиҪҰзҫӨдҪ“дёҚж–ӯеўһй•ҝзҡ„еҗҢж—¶пјҢжҲ‘еӣҪеҒңиҪҰеңәдҫӣйңҖеӨұиЎЎй—®йўҳж„ҲеҸ‘дёҘйҮҚпјҢйҖ жҲҗеҒңиҪҰдҪҚзҙ§зјәй—®йўҳдё»иҰҒжңүдёӨеӨ§еӣ зҙ пјҢдёҖжҳҜиҪҰдҪҚеӯҳйҮҸ规模дёҚи¶іпјҢдәҢжҳҜиҪҰдҪҚдҪҝз”Ёж•ҲзҺҮеӨӘдҪҺгҖӮдёәдәҶзҺҜиҠӮеҒңиҪҰйҡҫзҡ„й—®йўҳпјҢеҚ•йқ еўһеҠ иҪҰдҪҚж•°иҝңиҝңдёҚеӨҹпјҢиҝҳйңҖжҺЁиҝӣиҪҰдҪҚеҲ©з”ЁзҺҮжҸҗеҚҮгҖӮиҖҢжҷәж…§еҒңиҪҰжҳҜз ҙи§ЈеҒңиҪҰйҡҫзҡ„жңҖдҪіжүӢж®өгҖӮеңЁжҷәж…§еҹҺеёӮе»әи®ҫдҪ“зі»дёӯпјҢжҷәж…§еҒңиҪҰжҲҗдёәйҮҚиҰҒзҡ„дёҖзҺҜгҖӮиҝ‘е№ҙжқҘеҸ—еҲ°зӨҫдјҡиө„жң¬зҡ„иҝҪжҚ§пјҢжҷәж…§еҒңиҪҰзі»з»ҹеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеёӮеңә规模иҫҫ151.9дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ4.3%гҖӮ

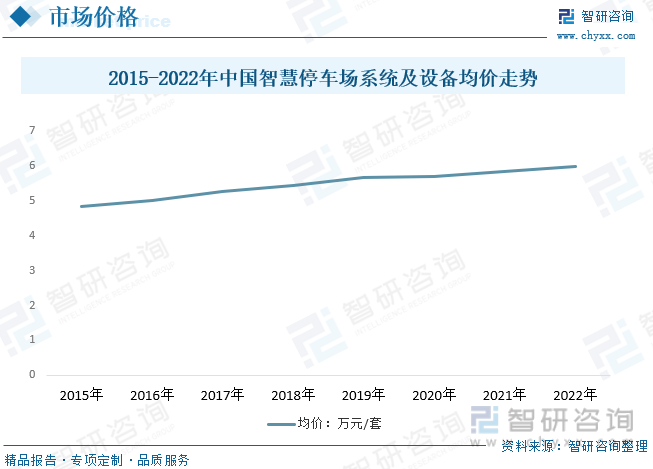

йҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯе®Ңе–„еҸ‘еұ•пјҢжҷәж…§еҒңиҪҰеңәзі»з»ҹе’Ңи®ҫеӨҮи¶Ҡи¶Ӣе®Ңе–„пјҢеҸ еҠ еҚ•еҘ—жҷәж…§еҒңиҪҰиҪҜ件гҖҒи®ҫеӨҮе’Ңдәәе·ҘжҲҗжң¬жҢҒз»ӯеўһй•ҝпјҢж•ҙжҲ‘еӣҪжҷәж…§еҒңиҪҰеңәзі»з»ҹе’Ңи®ҫеӨҮеқҮд»·зЁіжӯҘиө°й«ҳпјҢ2015е№ҙжҲ‘еӣҪеҚ•еҘ—жҷәж…§еҒңиҪҰжҷәж…§еҒңиҪҰеңәзі»з»ҹе’Ңи®ҫеӨҮеқҮд»·дёҚеҲ°5дёҮе…ғпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪеҚ•еҘ—жҷәж…§еҒңиҪҰеңәзі»з»ҹе’Ңи®ҫеӨҮе·ІжҺҘиҝ‘6дёҮе…ғпјҢзӣ®еүҚеӣҪеҶ…жҷәж…§еҒңиҪҰд»ҚеӯҳеңЁиҜҶеҲ«еӣ°йҡҫгҖҒзҺҜеўғе№Іжү°еӨ§зӯүй—®йўҳпјҢйў„и®ЎйҡҸзқҖзӣёе…іжҠҖжңҜз ”з©¶жҢҒз»ӯжҺЁиҝӣпјҢеёӮеңәеқҮд»·д»ҚиҫғдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дә”гҖҒжҷәж…§еҒңиҪҰз«һдәүж јеұҖ

жҷәж…§еҒңиҪҰз«һдәүзҺҜеўғжқҘзңӢпјҢеёӮеңәж•ҙдҪ“йӣҶдёӯеәҰиҫғдҪҺпјҢең°еҢәеҲҶеёғйӣ¶ж•ЈпјҢдё”дјҒдёҡ规模иҫғе°ҸгҖӮзӣ®еүҚе…·жңүд»ЈиЎЁжҖ§зҡ„жҷәж…§еҒңиҪҰе№іеҸ°жңүETCPгҖҒдәҝиҪҰ科жҠҖгҖҒеҒңз®ҖеҚ•гҖҒPPеҒңиҪҰгҖҒeд»ЈжіҠгҖҒжҚ·еҒңиҪҰгҖҒж— еҝ§еҒңиҪҰзӯүпјҢеӨ§еӨҡж•°дјҒдёҡе’Ңе“ҒзүҢд»ҘдёҖзәҝеҹҺеёӮдёәж ёеҝғпјҢеҗ‘зңҒдјҡеҹҺеёӮеҸҠдәҢгҖҒдёүзәҝеҹҺеёӮиҝӣиЎҢдёҡеҠЎиҫҗе°„пјҢеҢ—дә¬гҖҒдёҠжө·гҖҒж·ұеңігҖҒе№ҝе·һзӯүеёӮеңәжҳҜеҗ„жҷәж…§еҒңиҪҰе№іеҸ°зҡ„еҝ…дәүд№Ӣең°пјҢд»Ҙең°еҢәдёәдё»зҡ„иЎҢдёҡе·ЁеӨҙ规模еҲқжҳҫгҖӮйҡҸзқҖдёҠжёёеҒңиҪҰи®ҫеӨҮеҲ¶йҖ е•ҶгҖҒе®үйҳІи®ҫеӨҮеҲ¶йҖ е•Ҷд»ҘеҸҠдә’иҒ”зҪ‘е·ЁеӨҙзҡ„зӣёз»§е…ҘеұҖпјҢдёӯжёёеёӮеңәзҡ„з«һдәүж јеұҖд»Қ然еӯҳеңЁеҸҳж•°гҖӮ

дә”жҙӢеҒңиҪҰеҲ¶йҖ з«Ҝдё»иҗҘдёҡеҠЎжҳҜж•Јзү©ж–ҷжҗ¬иҝҗж ёеҝғиЈ…зҪ®гҖҒжңәжў°ејҸеҒңиҪҰи®ҫеӨҮгҖҒиҮӘеҠЁеҢ–з”ҹдә§зәҝи®ҫеӨҮгҖҒжҷәиғҪзү©жөҒеҸҠд»“еӮЁзі»з»ҹгҖҒдёӨз«ҷеҸҠжңәеҲ¶з Ӯи®ҫеӨҮпјҢдҫқжүҳиЈ…еӨҮеҲ¶йҖ дјҳеҠҝпјҢиҮҙеҠӣжҲҗдёәжҷәж…§еҹҺеёӮеҒңиҪҰжҠ•иө„е»әи®ҫиҝҗиҗҘдёҖдҪ“еҢ–жңҚеҠЎе•ҶпјҢе°ұе…¶з»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢиҝ‘дёӨе№ҙйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺжіўеҠЁпјҢжҲҝең°дә§еёӮеңәдҪҺиҝ·пјҢж•ҙдҪ“еҒңиҪҰеңәе»әи®ҫж–°е»ә规模жңүжүҖдёӢйҷҚпјҢдә”жҙӢеҒңиҪҰз«ӢдҪ“иҪҰеә“зӣёе…ідә§е“Ғдә§й”ҖйҮҸжңүжүҖдёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдә”жҙӢеҒңиҪҰз«ӢдҪ“иҪҰеә“зӣёе…ідә§е“Ғдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«дёә6.63дёҮдёӘе’Ң6.55дёҮдёӘгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪжҷәж…§еҒңиҪҰеёӮеңәжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪжҷәж…§еҒңиҪҰеёӮеңәеүҚжҷҜеҸҠйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеёӮеңә规模з®ҖжһҗпјҡеҒңиҪҰеңәз»“жһ„жҖ§дҫӣйңҖй”ҷдҪҚеӮ¬еҠЁжҷәж…§еҒңиҪҰеёӮеңәз©әй—ҙжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡж”ҝзӯ–ж”ҜжҢҒеҠ©еҠӣжҷәж…§еҒңиҪҰиЎҢдёҡеҗ‘еҘҪеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡд»ҚеӨ„дәҺеёӮеңәеҲқзә§йҳ¶ж®өпјҢеҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжҷәж…§еҒңиҪҰиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡжҷәж…§еҒңиҪҰеёӮеңәжңӘжқҘеҸҜжңҹ [еӣҫ]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)