дёҖгҖҒж”ҝзӯ–зҺҜеўғеҲҶжһҗ

AIеҢ»з–—жҳҜдёҖйЎ№еӨҚжқӮзҡ„зі»з»ҹе·ҘзЁӢпјҢйқўдёҙзқҖйЈҺйҷ©й«ҳгҖҒжҲҗжң¬й«ҳгҖҒз ”еҸ‘е‘Ёжңҹй•ҝзӯүй—®йўҳпјҢдҪҶдәәе·ҘжҷәиғҪжҠҖжңҜеңЁе…¶д»–иЎҢдёҡзҡ„жҲҗеҠҹеә”з”ЁжЎҲдҫӢе’ҢеҸ‘еұ•еүҚжҷҜеј•еҸ‘дәҶеҢ»з–—иЎҢдёҡзҡ„й«ҳеәҰжңҹеҫ…гҖӮвҖңеҚҒеӣӣдә”规еҲ’вҖқж”ҝзӯ–иғҢжҷҜжҲҗдәҶеҠ©жҺЁеҢ»з–—дә§дёҡиҪ¬еһӢеҚҮзә§зҡ„е…ій”®иҰҒзҙ гҖӮе®Ҹи§Ӯи§’еәҰдёҠпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹж”ҝзӯ–зҡ„еҲ¶е®ҡжӣҙеҠ зІҫз»ҶеҢ–гҖҒе…ЁйқўеҢ–гҖҒжҷәж…§еҢ–пјӣз»ҶеҲҶеұӮж¬ЎдёҠпјҢдё»иҰҒж¶үеҸҠж•°еӯ—еҢ–еҢ»з–—дёӯеҝғе»әи®ҫгҖҒ5G+еҢ»з–—еҒҘеә·гҖҒAIеҢ»з–—еҷЁжў°зӣ‘з®ЎгҖҒжҠҖжңҜдё“еҲ©з”іиҜ·зӯүж–№йқўгҖӮжҲ‘еӣҪеҜ№дәҺдәәе·ҘжҷәиғҪеҢ»з–—дё»иҰҒд»Ҙжү¶жҢҒдёәдё»пјҢж„ҸеңЁеҠ ејәжҲ‘еӣҪдәәе·ҘжҷәиғҪеҢ»з–—и®ҫеӨҮзҡ„жҷ®еҸҠд»ҘеҸҠйҷҚдҪҺз ”еҸ‘иҚҜе“Ғзҡ„жҲҗжң¬гҖӮеҜ№жӯӨжҲ‘еӣҪеҗ„йғЁе§”д№ҹеҮәеҸ°дәҶзӣёе…іж”ҝзӯ–жҺЁеҠЁAIеҢ»з–—зҡ„з ”з©¶е’ҢеҸ‘еұ•пјҢ2022е№ҙ7жңҲеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе•ҶеҠЎйғЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠиҙҜеҪ»е®һж–ҪгҖҲеӣҪ家ж ҮеҮҶеҢ–еҸ‘еұ•зәІиҰҒгҖүиЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҳҺзЎ®жҺЁеҠЁз”ҹзү©жҠҖжңҜеә”з”ЁйўҶеҹҹж ҮеҮҶе»әи®ҫгҖӮеҠ еҝ«жҺЁиҝӣдәәе·ҘжҷәиғҪеҢ»з–—еҷЁжў°гҖҒж–°еһӢз”ҹзү©еҢ»з”Ёжқҗж–ҷгҖҒж–°еһӢеҲҶеӯҗиҜҠж–ӯжҠҖжңҜзӯүж ҮеҮҶз ”еҲ¶пјҢиҝӣдёҖжӯҘдјҳеҢ–й«ҳз«ҜгҖҒеҲӣж–°йўҶеҹҹеҢ»з–—еҷЁжў°ж ҮеҮҶдҪ“зі»гҖӮжҺЁеҠЁAIеҢ»з–—иҜ•зӮ№ж–№йқўпјҢ2022е№ҙ1жңҲеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе•ҶеҠЎйғЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠе…ідәҺж·ұеңіе»әи®ҫдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үе…ҲиЎҢзӨәиҢғеҢәж”ҫе®ҪеёӮеңәеҮҶе…ҘиӢҘе№Ізү№еҲ«жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢпјҢж–Ү件表зӨәиҰҒйҮҚзӮ№иҰҶзӣ–дёҙеәҠжҖҘйңҖгҖҒзҪ•и§Ғз—…жІ»з–—гҖҒAIеҢ»з–—з®—жі•гҖҒзІҫеҮҶеҢ»з–—гҖҒдёӯеҢ»иҚҜзӯүйўҶеҹҹзҡ„дёҙеәҠиҜ„д»·пјҢиҝӣдёҖжӯҘеҠ еҝ«ж–°дә§е“ҒдёҠеёӮиҝӣзЁӢпјҢеҸҠж—¶еҸ‘зҺ°е’ҢжҺ§еҲ¶е·ІдёҠеёӮдә§е“ҒдҪҝз”ЁйЈҺйҷ©гҖӮеҠ еҝ«AIеҢ»з–—з®—жі•е•ҶдёҡеҢ–е’ҢдёҙеәҠеә”з”Ёж°ҙе№ігҖӮеҢ»з–—з®ЎжҺ§ж–№йқўпјҢ2021е№ҙ1жңҲеӣҪ家еҚ«з”ҹеҒҘеә·е§”еҸ‘еёғзҡ„гҖҠеҢ»з–—еҷЁжў°дёҙеәҠдҪҝз”Ёз®ЎзҗҶеҠһжі•гҖӢжҸҗеҲ°еҚ«з”ҹеҒҘеә·дё»з®ЎйғЁй—Ёеә”еҪ“йҖҗжӯҘе®Ңе–„дәәе·ҘжҷәиғҪеҢ»з–—еҷЁжў°дёҙеәҠдҪҝ用规иҢғпјҢйј“еҠұеҢ»з–—жңәжһ„еҠ ејәдәәе·ҘжҷәиғҪеҢ»з–—еҷЁжў°дёҙеәҠдҪҝз”Ёеҹ№и®ӯгҖӮиҚҜзү©з ”еҸ‘ж–№йқўпјҢ2021е№ҙ4жңҲеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺе…ЁйқўеҠ ејәиҚҜе“Ғзӣ‘з®ЎиғҪеҠӣе»әи®ҫзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢеҶ…е®№ејәи°ғзҙ§и·ҹдё–з•ҢиҚҜе“Ғзӣ‘管科еӯҰеүҚжІҝпјҢеҠ ејәзӣ‘з®Ўж”ҝзӯ–з ”з©¶пјҢдҫқжүҳй«ҳзӯүйҷўж ЎгҖҒз§‘з ”жңәжһ„зӯүе»әз«ӢиҚҜе“Ғзӣ‘管科еӯҰз ”з©¶еҹәең°пјҢеҠ еҝ«жҺЁиҝӣзӣ‘з®Ўж–°е·Ҙе…·гҖҒж–°ж ҮеҮҶгҖҒж–°ж–№жі•з ”з©¶е’Ңеә”з”ЁгҖӮе°ҶиҚҜе“Ғзӣ‘管科еӯҰз ”з©¶зәіе…ҘеӣҪ家зӣёе…із§‘жҠҖи®ЎеҲ’пјҢйҮҚзӮ№ж”ҜжҢҒдёӯиҚҜгҖҒз”ҹзү©еҲ¶е“ҒпјҲз–«иӢ—пјүгҖҒеҹәеӣ иҚҜзү©гҖҒз»ҶиғһиҚҜзү©гҖҒдәәе·ҘжҷәиғҪеҢ»з–—еҷЁжў°гҖҒеҢ»з–—еҷЁжў°ж–°жқҗж–ҷгҖҒеҢ–еҰҶе“Ғж–°еҺҹж–ҷзӯүйўҶеҹҹзҡ„зӣ‘管科еӯҰз ”з©¶пјҢеҠ еҝ«ж–°дә§е“Ғз ”еҸ‘дёҠеёӮгҖӮ

AIеҢ»з–—иЎҢдёҡзӣёе…іж”ҝзӯ–зӣҳзӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз»ҸжөҺзҺҜеўғеҲҶжһҗ

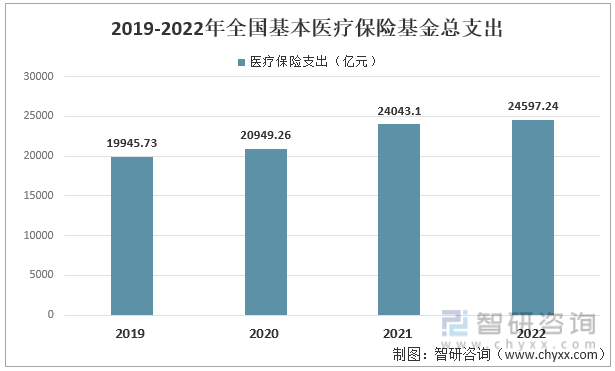

йҡҸзқҖеҪ“еүҚж—¶д»Јзҡ„еҸ‘еұ•пјҢ科жҠҖж°ҙе№іеӨ§еӨ§жҸҗй«ҳпјҢдәәе·ҘжҷәиғҪжҠҖжңҜжӣҙж–°иҝӯд»ЈпјҢеңЁAIеҢ»з–—йўҶеҹҹзҡ„еә”з”Ёд№ҹи¶ҠжқҘи¶Ҡе№ҝжіӣгҖӮиҖҢеұ…民收е…Ҙж°ҙе№ізҡ„еўһй•ҝд»ҘеҸҠдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们зҡ„еҒҘеә·ж„ҸиҜҶдёҚж–ӯеўһејәпјҢдәә们еҜ№еҢ»з–—жңҚеҠЎйңҖжұӮд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝпјҢиҝӣдёҖжӯҘејәеҢ–дәҶеҢ»з–—жңҚеҠЎйңҖжұӮзҡ„еўһй•ҝпјҢжҺЁеҠЁеұ…ж°‘еҚ«з”ҹиҙ№з”ЁеҸҠеҢ»з–—дҝқеҒҘж¶Ҳиҙ№ж”ҜеҮәеҝ«йҖҹеўһй•ҝпјҢеӯ•иӮІзқҖ规模巨еӨ§зҡ„еҢ»з–—жңҚеҠЎеёӮеңәгҖӮжҲ‘еӣҪиҝ‘еҮ е№ҙзҡ„еҢ»з–—дҝқйҷ©еҹәйҮ‘ж”ҜеҮәйҖҗе№ҙдёҠж¶ЁпјҢ2020е№ҙе…ЁеӣҪеҹәжң¬еҢ»з–—дҝқйҷ©еҹәйҮ‘жҖ»ж”ҜеҮәзӘҒз ҙ20000дәҝе…ғеӨ§е…іпјҢ2021е№ҙжҲ‘еӣҪеҢ»з–—дҝқйҷ©жҖ»ж”ҜеҮәдёә24043.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.77%пјҢ2022е№ҙжҲ‘еӣҪеҢ»з–—дҝқйҷ©ж”ҜеҮәдёә24597.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ554.14дәҝе…ғгҖӮ

2019-2022е№ҙе…ЁеӣҪеҹәжң¬еҢ»з–—дҝқйҷ©еҹәйҮ‘жҖ»ж”ҜеҮә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪиҝ‘е№ҙжқҘеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢиҜҙжҳҺеұ…ж°‘еҜ№иә«дҪ“еҒҘеә·зҡ„йңҖжұӮе’ҢиҝҪжұӮжӯЈеңЁйҖҗжӯҘжү©еӨ§пјҢ2020е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә1843.1е…ғ/дәәпјҢ2021е№ҙжҲ‘еӣҪдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә2115.1е…ғ/дәәпјҢеҗҢжҜ”еўһеҠ 14.76%пјҢ2022е№ҙжҲ‘еӣҪдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә2120е…ғ/дәәгҖӮйҡҸзқҖеҢ»еӯҰжҠҖжңҜзҡ„дёҚж–ӯжӣҙж–°е’ҢдәәеҸЈиҖҒйҫ„еҢ–зҡ„ж—ҘзӣҠеҠ еү§пјҢзӨҫдјҡеҜ№еҢ»з–—иө„жәҗе’ҢиҜҠз–—ж•ҲзҺҮзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶ҠејәзғҲпјҢиҝҷдёәAIеҢ»з–—зҡ„еёӮеңәеҢ–жҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙгҖӮ

2018-2022е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒзӨҫдјҡзҺҜеўғеҲҶжһҗ

йҡҸзқҖе№ҙйҫ„зҡ„еўһй•ҝпјҢиҖҒе№ҙдәәжҷ®йҒҚеӯҳеңЁзҡ„ж…ўжҖ§з—…гҖҒеӨҡеҸ‘з—…е’ҢеӨҚжқӮз—…зҡ„жҜ”дҫӢиҝңй«ҳдәҺе№ҙиҪ»дәәгҖӮеӣ жӯӨпјҢиҖҒе№ҙдәәйңҖиҰҒжӣҙеӨҡзҡ„еҢ»з–—дҝқеҒҘжңҚеҠЎжқҘз»ҙжҢҒеҒҘеә·гҖӮжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–ж—ҘзӣҠеҠ еү§пјҢиҮӘ2018-2022е№ҙпјҢжҲ‘еӣҪ65еІҒеҸҠд»ҘдёҠдәәеҸЈж•°йҮҸдёҚж–ӯдёҠж¶ЁпјҢ2020е№ҙжҲ‘еӣҪиҖҒе№ҙдәәеҸЈж•°йҮҸдёә19064дёҮдәәпјҢ2021е№ҙжҲ‘еӣҪиҖҒе№ҙдәәеҸЈж•°йҮҸзӘҒз ҙ2дәҝеӨ§е…іпјҢиҖҒе№ҙдәәеҸЈж•°йҮҸдёә20056дёҮдәәпјҢ2022е№ҙиҖҒе№ҙдәәеҸЈж•°йҮҸдёә21035дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ4.88%гҖӮйҡҸзқҖиҖҒе№ҙдәәеҸЈзҡ„еўһеҠ пјҢеҢ»з–—иө„жәҗд№ҹйқўдёҙзқҖзҹӯзјәзҡ„жҢ‘жҲҳгҖӮдҫӢеҰӮпјҢеҢ»з”ҹе’ҢжҠӨеЈ«зӯүеҢ»з–—дәәе‘ҳзҡ„ж•°йҮҸж— жі•ж»Ўи¶іиҖҒе№ҙдәәзҡ„йңҖжұӮпјӣеҢ»з–—и®ҫеӨҮе’ҢиҚҜе“Ғзӯүиө„жәҗд№ҹеӯҳеңЁзқҖдҫӣйңҖзҹӣзӣҫгҖӮиҖҢAIеҢ»з–—жҠҖжңҜзҡ„еҮәзҺ°пјҢд»ҘеҸҠеңЁжңӘжқҘеёӮеңәеҢ–зҡ„жғ…еҶөдёӢпјҢе°Ҷжңүж•Ҳзј“и§ЈжҲ‘еӣҪеҢ»з–—и®ҫеӨҮе’ҢиҚҜе“Ғиө„жәҗзҹӯзјәзҡ„жғ…еҶөгҖӮ

2018-2022е№ҙжҲ‘еӣҪ65еІҒеҸҠд»ҘдёҠдәәеҸЈж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁеҪ“еүҚзҡ„еҢ»з–—зҺҜеўғпјҢжҲ‘еӣҪиҝ‘е№ҙиҜҠз–—дәәж•°еұ…й«ҳдёҚдёӢпјҢйҷӨ2020е№ҙжҲ‘еӣҪжҖ»иҜҠз–—дәәж•°жңүжүҖжіўеҠЁпјҢжҜҸе№ҙжҖ»иҜҠз–—дәәж•°жҖ»дҪ“з»ҙжҢҒеңЁ84дәҝдәәж¬Ўе·ҰеҸігҖӮжҲ‘еӣҪ2020е№ҙжҖ»иҜҠз–—дәәж•°дёә77.4дәҝдәәж¬ЎпјҢеҗҢжҜ”еҮҸе°‘11.24%пјҢ2021е№ҙжҲ‘еӣҪжҖ»иҜҠз–—дәәж•°дёә84.7дәҝдәәж¬ЎпјҢ2022е№ҙжҲ‘еӣҪжҖ»иҜҠз–—дәәж•°дёә84дәҝдәәж¬ЎгҖӮиҜҠз–—дәәж•°иҝҮеӨҡдёҚд»…еҢ»з”ҹйқўдёҙзқҖе·ҘдҪңејәеәҰеӨ§гҖҒе·ҘдҪңеҺӢеҠӣй«ҳгҖҒиҜҜиҜҠйЈҺйҷ©й«ҳзӯүжҢ‘жҲҳпјҢиҖҢдё”жӮЈиҖ…йқўдёҙзқҖе°ұиҜҠж—¶й—ҙй•ҝгҖҒе°ұиҜҠиҙ№з”Ёй«ҳгҖҒе°ұиҜҠж»Ўж„ҸеәҰдҪҺзӯүеӣ°еўғгҖӮAIеҢ»з–—еҮәзҺ°и®©й—®йўҳеҫ—еҲ°дёҖе®ҡзҡ„и§ЈеҶіпјҢAIеҢ»з–—жҠҖжңҜеҸҜд»ҘйҖҡиҝҮжҸҗдҫӣиҫ…еҠ©иҜҠж–ӯгҖҒиҫ…еҠ©жІ»з–—гҖҒиҫ…еҠ©з®ЎзҗҶзӯүеҠҹиғҪпјҢеё®еҠ©еҢ»з”ҹжҸҗй«ҳиҜҠж–ӯеҮҶзЎ®зҺҮе’ҢжІ»з–—ж•ҲжһңпјҢйҷҚдҪҺиҜҜиҜҠзҺҮе’ҢеҢ»з–—иҙ№з”ЁпјҢзј©зҹӯе°ұиҜҠж—¶й—ҙе’Ңзӯүеҫ…ж—¶й—ҙпјҢжҸҗй«ҳжӮЈиҖ…зҡ„е°ұиҜҠдҪ“йӘҢе’Ңж»Ўж„ҸеәҰгҖӮеҗҢж—¶пјҢAIеҢ»з–—д№ҹеҸҜд»ҘйҖҡиҝҮжҸҗдҫӣиҝңзЁӢжңҚеҠЎгҖҒеңЁзәҝжңҚеҠЎгҖҒдёӘжҖ§еҢ–жңҚеҠЎзӯүеҠҹиғҪпјҢжӢ“еұ•еҢ»з–—жңҚеҠЎзҡ„иҰҶзӣ–иҢғеӣҙе’Ңй’ҲеҜ№жҖ§пјҢж»Ўи¶ідёҚеҗҢжӮЈиҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮе’ҢеҒҘеә·з®ЎзҗҶйңҖжұӮгҖӮ

2018-2022е№ҙжҲ‘еӣҪжҖ»иҜҠз–—дәәж•°

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒжҠҖжңҜзҺҜеўғеҲҶжһҗ

иҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§еҠӣжү¶жҢҒAIеҢ»з–—иЎҢдёҡпјҢеҸ‘еёғдәҶи®ёеӨҡжңүе…іAIеҢ»з–—зҡ„жү¶жҢҒе’Ңз®ЎзҗҶж”ҝзӯ–пјҢжҲ‘еӣҪAIеҢ»з–—жҠҖжңҜд»ҚеӨ„дәҺз ”еҸ‘иҜ•зӮ№йҳ¶ж®өпјҢи·қзҰ»еӨ§йқўз§Ҝзҡ„еёӮеңәеҢ–жҷ®еҸҠд»ҚжңүдёҚе°‘зҡ„и·ҜиҰҒиө°пјҢз§‘з ”жҠҖжңҜзҡ„зӘҒз ҙд»ҚеӯҳеңЁзқҖиҜёеӨҡеӣ°еўғпјҢжҲ‘еӣҪAIеҢ»з–—зҡ„дё“еҲ©ж•°йҮҸиҝ‘е№ҙжқҘйҖҗе№ҙйҖ’еҮҸпјҢ2020е№ҙжҲ‘еӣҪAIеҢ»з–—дё“еҲ©ж•°йҮҸдёә62йЎ№пјҢ2021е№ҙдё“еҲ©ж•°йҮҸдёә37йЎ№пјҢеҜ№жҜ”2020е№ҙеҮҸе°‘дәҶ25йЎ№пјҢ2022е№ҙдё“еҲ©ж•°йҮҸдёӢж»‘иҮі24йЎ№пјҢеҗҢжҜ”еҮҸе°‘дәҶ13йЎ№гҖӮ

2019-2023е№ҙ8жңҲжҲ‘еӣҪAIеҢ»з–—е…¬ејҖдё“еҲ©ж•°йҮҸ

жіЁпјҡ2023е№ҙж•°жҚ®дёә2023е№ҙ1-8жңҲ

иө„ж–ҷжқҘжәҗпјҡдҪ°и…ҫзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪдәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪдәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡз»ҶеҲҶйўҶеҹҹеҲҶжһҗпјҢдёӯеӣҪдәәе·ҘжҷәиғҪеҢ»з–—йўҶе…ҲдјҒдёҡжЎҲдҫӢеҲҶжһҗпјҢдәәе·ҘжҷәиғҪеҢ»з–—иЎҢдёҡеүҚжҷҜйў„жөӢдёҺжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪAIеҢ»з–—иЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡAIеҢ»з–—жңүж•Ҳж”№е–„еҢ»з–—иө„жәҗзҙ§зјәе’ҢеҢ»з–—ж”ҜеҮәдёҠеҚҮзӯүй—®йўҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)