дёҖгҖҒдә§дёҡй“ҫ

жҲ‘еӣҪжҷәж…§ж•ҷиӮІеёӮеңәжҢҒз»ӯжү©еӨ§пјҢеӣҪ家ж”ҝзӯ–йў‘еҸ‘дҝғиҝӣжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•гҖӮзӣ®еүҚпјҢжҷәж…§ж•ҷиӮІз¬ҰеҗҲжҲ‘еӣҪж•ҷиӮІдәӢдёҡзҡ„еҸ‘еұ•зӣ®ж ҮпјҢжҷәж…§ж•ҷиӮІеҸҜд»ҘдёәжҺЁиҝӣж•ҷиӮІе…¬е№іеҢ–жӯҘдјҗжҸҗдҫӣжһҒеӨ§еҠ©еҠӣпјҢеҗҢж—¶жҷәж…§ж•ҷиӮІе…·жңүеҚҒеҲҶе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮжҷәж…§ж•ҷиӮІдёҠжёёдё»иҰҒдёәйӣҶжҲҗз”өи·ҜгҖҒдј ж„ҹеҷЁгҖҒдә‘и®Ўз®—зӯүпјҢиҖҢдёӢжёёиЎҢдёҡдё»иҰҒдёәеӯҰж Ўд»ҘеҸҠж•ҷиӮІжңәжһ„гҖӮ

жҷәж…§ж•ҷиӮІдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

е°ұжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸиҖҢиЁҖпјҢдёӯеӣҪйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“дә§дёҡеҮӯеҖҹзқҖе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖҒдё°еҜҢзҡ„дәәеҸЈзәўеҲ©гҖҒзЁіе®ҡзҡ„з»ҸжөҺеўһй•ҝеҸҠжңүеҲ©зҡ„дә§дёҡж”ҝзӯ–зҺҜеўғзӯүдј—еӨҡдјҳеҠҝжқЎд»¶е®һзҺ°дәҶеҝ«йҖҹеҸ‘еұ•пјҢж №жҚ®ж•°жҚ®пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸд»Һ2017е№ҙзҡ„1564дәҝеқ—еўһй•ҝиҮі2022е№ҙ3241дәҝеқ—пјҢж•ҙдҪ“иЎЁзҺ°дёәеҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢе…¶дёӯ2021е№ҙдә§йҮҸеўһйҖҹдёәиҝ‘еҚҒе№ҙжңҖй«ҳгҖӮ

2017-2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸпјҲдәҝеқ—пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

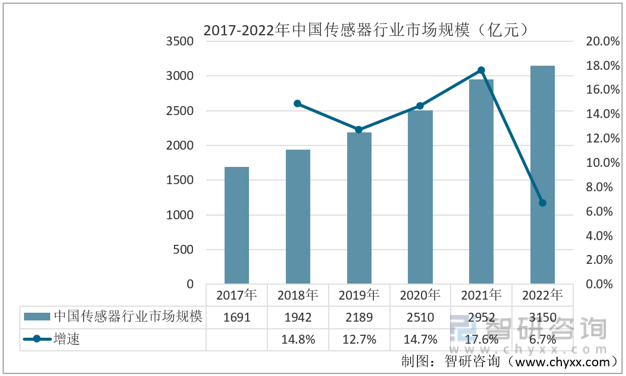

иҝ‘е№ҙжқҘпјҢеңЁиҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–зҡ„еҝ«йҖҹжј”иҝӣиғҢжҷҜдёӢпјҢдј ж„ҹеҷЁе·Із»ҸжҲҗдёәе·ҘдёҡеҸ‘еұ•дёӯдёҚеҸҜзјәе°‘зҡ„еӯҳеңЁгҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘гҖҒ5GзӯүеүҚжІҝ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢдј ж„ҹеҷЁеңЁеӣҪеҶ…еёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ2022е№ҙдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模зәҰдёә3150дәҝе…ғпјҢеҗҢжҜ”2021е№ҙзҡ„2952дәҝе…ғеўһй•ҝдәҶ6.7%гҖӮ

2017-2022е№ҙдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

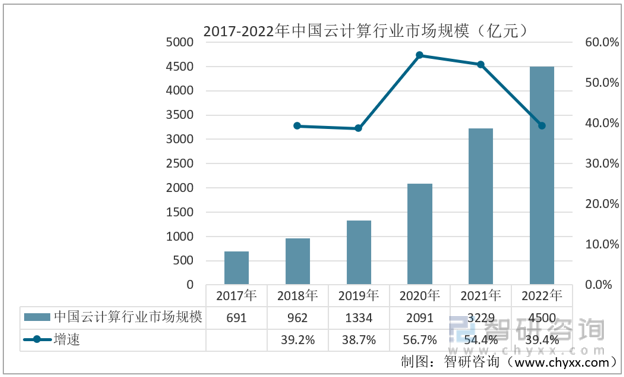

жҲ‘еӣҪиҝ…йҖҹеҸ‘еұ•гҖӮдә‘и®Ўз®—еҮӯеҖҹе…¶дҪҺжҲҗжң¬гҖҒжҢүйңҖзҒөжҙ»й…ҚзҪ®е’Ңй«ҳиө„жәҗеҲ©з”ЁзҺҮзӯүж ёеҝғдјҳеҠҝпјҢе°ҶйҖҗжӯҘе®һзҺ°еҜ№дј з»ҹITжЁЎејҸзҡ„жӣҝд»ЈгҖӮжҲ‘еӣҪдә‘и®Ўз®—з»ҸиҝҮеӨҡе№ҙзҡ„дә§дёҡеҹ№иӮІжңҹпјҢд»Һдә§дёҡй“ҫжҲҗзҶҹгҖҒе•ҶдёҡжЁЎејҸпјҢеҲ°е®ўжҲ·дҪҝз”Ёд№ жғҜзӯүж–№йқўпјҢжқЎд»¶е·Із»Ҹе…·еӨҮпјҢиҺ·еҫ—е№ҝжіӣеә”з”ЁгҖӮжҲ‘еӣҪ2022е№ҙзҡ„дә‘и®Ўз®—еёӮеңә规模иҫҫеҲ°4500е…ғпјҢеҗҢжҜ”еўһй•ҝ39.4%гҖӮ

2017-2022е№ҙдёӯеӣҪдә‘и®Ўз®—иЎҢдёҡеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

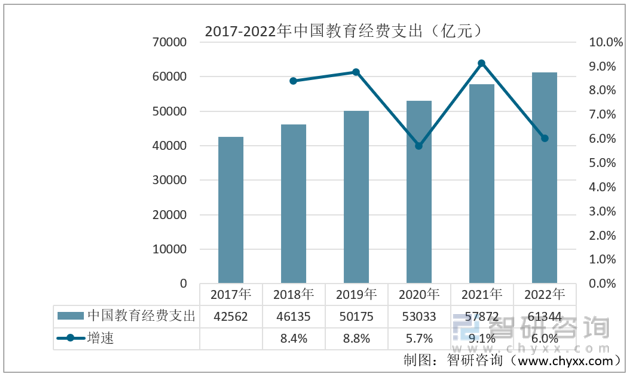

еңЁзӣёе…ійғЁй—ЁеӨ§еҠӣж”ҜжҢҒдёӢпјҢиҝ‘е№ҙжқҘж•ҷиӮІжҠ•е…Ҙе·ҘдҪңжүҺе®һејҖеұ•пјҢд»Ҙж”ҝеәңжҠ•е…Ҙдёәдё»гҖҒеӨҡжё йҒ“зӯ№йӣҶж•ҷиӮІз»Ҹиҙ№дҪ“еҲ¶дёҚж–ӯе·©еӣәе®Ңе–„пјҢжңүеҠӣж”Ҝж’‘иө·дё–з•ҢжңҖеӨ§и§„жЁЎж•ҷиӮІдҪ“зі»пјҢжңүеҠӣжҺЁеҠЁдәҶжҲ‘еӣҪж•ҷиӮІзҺ°д»ЈеҢ–жҖ»дҪ“еҸ‘еұ•ж°ҙе№іи·Ёе…Ҙдё–з•ҢдёӯдёҠеӣҪ家иЎҢеҲ—пјӣ2022е№ҙе…ЁеӣҪж•ҷиӮІз»Ҹиҙ№жҖ»жҠ•е…Ҙдёә61344дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ6%гҖӮ

2017-2022е№ҙдёӯеӣҪж•ҷиӮІз»Ҹиҙ№ж”ҜеҮәпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

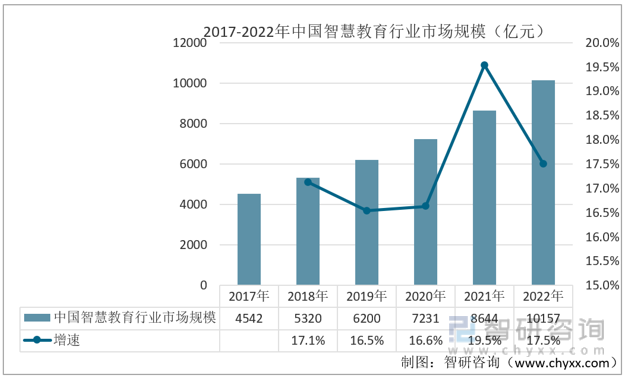

иҝӣе№ҙжқҘпјҢеңЁзәҝж•ҷиӮІе’Ңж•ҷиӮІдҝЎжҒҜеҢ–еқҮеӨ„дәҺеҝ«йҖҹеҸ‘еұ•ж—¶жңҹпјҢд»ҺиҖҢжҺЁеҠЁжҲ‘еӣҪжҷәж…§ж•ҷиӮІеёӮеңә规模дёҚж–ӯжү©еӨ§пјӣйҡҸзқҖеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒ5Gзӯүдёәд»ЈиЎЁзҡ„ж–°дёҖд»Јдә’иҒ”зҪ‘дҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•пјҢ新科жҠҖеҜ№дәҺдј з»ҹж•ҷиӮІзҡ„ж”№еҸҳд№ҹйҖҗжӯҘжҳҫзҺ°пјҢ科жҠҖдёҺж•ҷиӮІзҡ„иһҚеҗҲгҖҒеә”з”ЁиҝӣдёҖжӯҘж·ұе…ҘгҖӮиҝ‘дёӨе№ҙпјҢеңЁж•ҷиӮІж–°еҹәе»әгҖҒвҖңеҸҢеҮҸвҖқж”ҝзӯ–еҠ жҢҒдёӢпјҢж•ҷиӮІиЎҢдёҡж јеұҖеҸ‘з”ҹе·ЁеҸҳпјҢжҷәж…§ж•ҷиӮІиҗҪең°еҸҠжҷәиғҪж•ҷиӮІзЎ¬д»¶з ”еҸ‘жҲҗдёәж•ҷиӮІдјҒдёҡиҪ¬еһӢеҸ‘еҠӣзҡ„йҮҚзӮ№пјӣ2022е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІеёӮеңә规模зәҰдёә10157дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.5%гҖӮ

2017-2022е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

2020е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪвҖңжҷәж…§ж•ҷиӮІвҖқдҝЎжҒҜйҮҸйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙеңЁж”ҝзӯ–ж”ҜжҢҒгҖҒдјҒдёҡеҸ‘еҠӣгҖҒеёӮеңәи®ӨеҸҜзҡ„иғҢжҷҜзҺҜеўғдёӢпјҢж•°жҚ®йҮҸиҫҫеҲ°9.0дёҮжқЎпјҢиҫғеүҚдёҖе№ҙеўһй•ҝ5.6%пјҢиҲҶи®әе…іжіЁеәҰжҢҒз»ӯдёҠеҚҮгҖӮ

2020-2022е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІдҝЎжҒҜйҮҸпјҲдёҮжқЎпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

е…ҡзҡ„дәҢеҚҒеӨ§е°Ҷж•ҷиӮІдҪңдёәе…Ёйқўе»әи®ҫзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–еӣҪ家зҡ„еҹәзЎҖжҖ§гҖҒжҲҳз•ҘжҖ§ж”Ҝж’‘иҝӣиЎҢзі»з»ҹи°ӢеҲ’пјҢжһҒе…·жҲҳз•Ҙж„Ҹд№үе’Ңж·ұиҝңеҪұе“Қпјӣд»Һиҝ‘еҮ е№ҙжҲ‘еӣҪеҗ„зұ»еӯҰж Ўж•°йҮҸжқҘзңӢпјҢе‘ҲзҺ°е…ҲдёҠж¶ЁеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢжҲ‘еӣҪ2022е№ҙзҡ„ж•°йҮҸдёә51.9дёҮжүҖпјҢеҗҢжҜ”дёӢйҷҚ2%гҖӮ

2017-2022е№ҙдёӯеӣҪеҗ„зұ»еӯҰж Ўж•°йҮҸпјҲдёҮжүҖпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«жҷәж…§ж•ҷиӮІиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡжҷәж…§ж•ҷиӮІиЎҢдёҡеёӮеңә规模жҢҒз»ӯдёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡ科еӨ§и®ҜйЈһVSз«һдёҡиҫҫVSдҪіеҸ‘ж•ҷиӮІ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәж…§ж•ҷиӮІиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡеҸ‘еұ•иҝ…йҖҹпјҢвҖңеҸҢеҮҸвҖқж”ҝзӯ–еҪұе“ҚпјҢ规模з•ҘжңүеҮҸе°Ҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021е№ҙ5G+жҷәж…§ж•ҷиӮІеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж•ҷиӮІйўҶеҹҹ规模жҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…жҷәж…§ж•ҷиӮІеёӮеңәйў„и®Ў2023е№ҙзӘҒз ҙдёҮдәҝе…ғ[еӣҫ]](http://img.chyxx.com/2022/01/N11284WYDA_m.png?x-oss-process=style/w320)