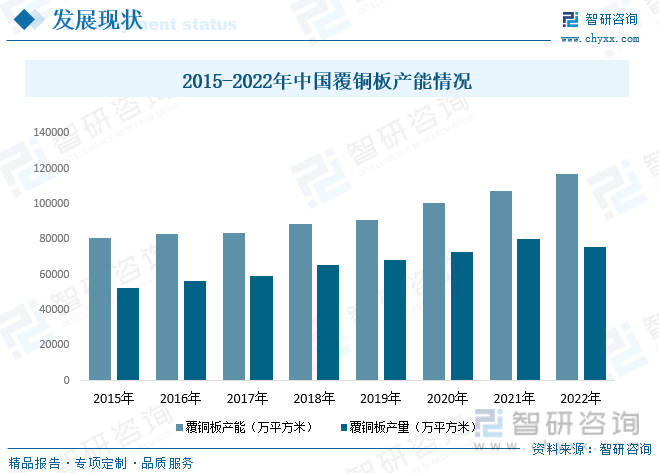

еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪйҖҗжӯҘе®Ңе–„дәҶиҰҶй“ңжқҝзҡ„еӣҪ家ж ҮеҮҶпјҢжҳҺзЎ®дәҶжҠҖжңҜиҰҒжұӮе’ҢеҶ…йғЁжҢҮж ҮпјҢдҝғиҝӣдәҶиҰҶй“ңжқҝзҡ„еҸ‘еұ•пјӣдёӯеӣҪиө„жң¬ејҖеҸ‘зҡ„еӨ§еҠӣж”ҜжҢҒпјҢдҪҝеҫ—иҰҶй“ңжқҝиЎҢдёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•пјҢжңүеӨҡ家жҠ•иө„иҖ…еҸӮдёҺе…¶дёӯпјҢд»ҺиҖҢеёҰеҠЁдәҶиҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјӣеӣҪеҶ…еӨ–ж¶Ҳиҙ№иҖ…еҜ№иҰҶй“ңжқҝиЎҢдёҡзҡ„иҰҒжұӮдёҚж–ӯеўһеҠ пјҢеҜ№жҠҖжңҜиҝӣжӯҘиҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳпјҢд№ҹдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„е№іеҸ°гҖӮ2022е№ҙе…ЁеӣҪеҗ„зұ»иҰҶй“ңжқҝжҖ»дә§иғҪзәҰдёә11.7дәҝе№іж–№зұіпјҢжҜ”2021е№ҙеўһй•ҝ8.5%гҖӮжҖ»дә§иғҪеҲ©з”ЁзҺҮдёә64.9%пјҢжҜ”2021е№ҙйҷҚдҪҺ9.7дёӘзҷҫеҲҶзӮ№гҖӮ

е…ій”®иҜҚпјҡиҰҶй“ңжқҝеёӮеңә规模гҖҒиҰҶй“ңжқҝеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

е°Ҷеўһејәжқҗж–ҷжөёд»Ҙж ‘и„ӮпјҢдёҖйқўжҲ–дёӨйқўиҰҶд»Ҙй“ңз®”пјҢз»ҸзғӯеҺӢиҖҢжҲҗзҡ„дёҖз§ҚжқҝзҠ¶жқҗж–ҷпјҢз§°дёәиҰҶй“ңз®”еұӮеҺӢжқҝпјҲCopper Clad LaminateпјҢCCLпјүпјҢз®Җз§°дёәиҰҶй“ңжқҝгҖӮе®ғз”ЁдәҺеҲ¶дҪңеҚ°еҲ¶з”өи·ҜжқҝпјҲPrinted Circuit BoardпјҢPCBпјүгҖӮеҚ°еҲ¶з”өи·Ҝжқҝзӣ®еүҚе·ІжҲҗдёәз»қеӨ§еӨҡж•°з”өеӯҗдә§е“ҒиҫҫеҲ°з”өи·Ҝдә’иҝһзҡ„дёҚеҸҜзјәе°‘зҡ„дё»иҰҒз»„жҲҗйғЁд»¶гҖӮеңЁеҚ•йқўжҲ–еҸҢйқў PCBзҡ„еҲ¶йҖ дёӯпјҢжҳҜеңЁиҰҶй“ңжқҝдёҠпјҢжңүйҖүжӢ©ең°иҝӣиЎҢеӯ”еҠ е·ҘгҖҒй“ңз”өй•ҖгҖҒиҡҖеҲ»зӯүпјҢеҫ—еҲ°еҜјз”өеӣҫеҪўз”өи·ҜгҖӮеңЁеӨҡеұӮеҚ°еҲ¶з”өи·Ҝжқҝзҡ„еҲ¶йҖ дёӯпјҢд№ҹжҳҜд»ҘеҶ…иҠҜи–„еһӢиҰҶй“ңжқҝдҪңеә•еҹәпјҢе°Ҷе®ғеҲ¶жҲҗеҜјз”өеӣҫеҪўз”өи·ҜпјҢ并дёҺзІҳз»“зүҮпјҲbonding sheetпјүдәӨжӣҝеҸ еҗҲеҗҺдёҖж¬ЎжҖ§еұӮеҺӢжҲҗеһӢеҠ е·ҘпјҢдҪҝе®ғ们зІҳеҗҲеңЁдёҖиө·пјҢ并жҲҗдёәдёүеұӮд»ҘдёҠзҡ„еӣҫеҪўз”өи·ҜеұӮд№Ӣй—ҙзҡ„дә’иҒ”гҖӮ

зәөи§ӮжҲ‘еӣҪиҰҶй“ңжқҝдә§дёҡеҸ‘еұ•зҡ„ж•ҙдёӘеҺҶеҸІпјҢжҳҜдёҖдёӘдёҚж–ӯеҲӣж–°гҖҒдёҚж–ӯиҝҪжұӮпјҢй«ҳйҖҹеҸ‘еұ•зҡ„еҺҶеҸІгҖӮиҝҷдёӘеҸ‘еұ•еҺҶзЁӢеҸҜеҹәжң¬еҲ’еҲҶдёәеӣӣдёӘж—¶жңҹпјҢеҚіпјҡеҲӣдёҡиө·жӯҘж—¶жңҹпјҲ1955~1978е№ҙпјүпјӣеҲқжӯҘеҸ‘еұ•пјҲ1979~1985е№ҙпјүж—¶жңҹпјӣ规模еҢ–з”ҹдә§пјҲ1986~1994е№ҙпјүж—¶жңҹпјӣеӨ§еһӢдјҒдёҡдё»еҜјеёӮеңәпјҲиҮӘ1995е№ҙиө·еҲ°зҺ°д»Ҡпјүж—¶жңҹгҖӮ

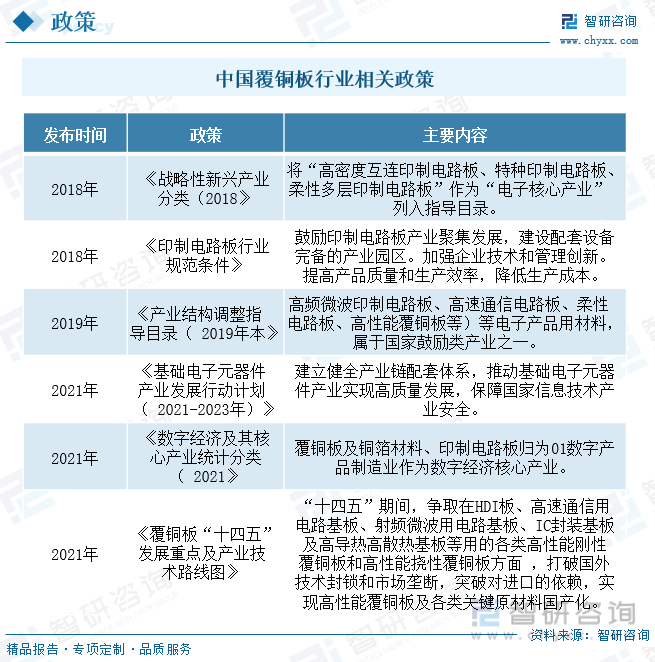

иҝ‘дәӣе№ҙпјҢдёәдәҶдҝғиҝӣиҰҶй“ңжқҝиЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢ2021е№ҙ10жңҲдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡеҸ‘еёғзҡ„гҖҠиҰҶй“ңжқҝвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•йҮҚзӮ№еҸҠдә§дёҡжҠҖжңҜи·ҜзәҝеӣҫгҖӢдёӯ规еҲ’пјҡвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢдәүеҸ–еңЁHDIжқҝгҖҒй«ҳйҖҹйҖҡдҝЎз”Ёз”өи·ҜеҹәжқҝгҖҒе°„йў‘еҫ®жіўз”Ёз”өи·ҜеҹәжқҝгҖҒICе°ҒиЈ…еҹәжқҝеҸҠй«ҳеҜјзғӯй«ҳж•Јзғӯеҹәжқҝзӯүз”Ёзҡ„еҗ„зұ»й«ҳжҖ§иғҪеҲҡжҖ§иҰҶй“ңжқҝе’Ңй«ҳжҖ§иғҪжҢ жҖ§иҰҶй“ңжқҝж–№йқўпјҢжү“з ҙеӣҪеӨ–жҠҖжңҜе°Ғй”Ғе’ҢеёӮеңәеһ„ж–ӯпјҢзӘҒз ҙеҜ№иҝӣеҸЈзҡ„дҫқиө–пјҢе®һзҺ°й«ҳжҖ§иғҪиҰҶй“ңжқҝеҸҠеҗ„зұ»е…ій”®еҺҹжқҗж–ҷеӣҪдә§еҢ–гҖӮ

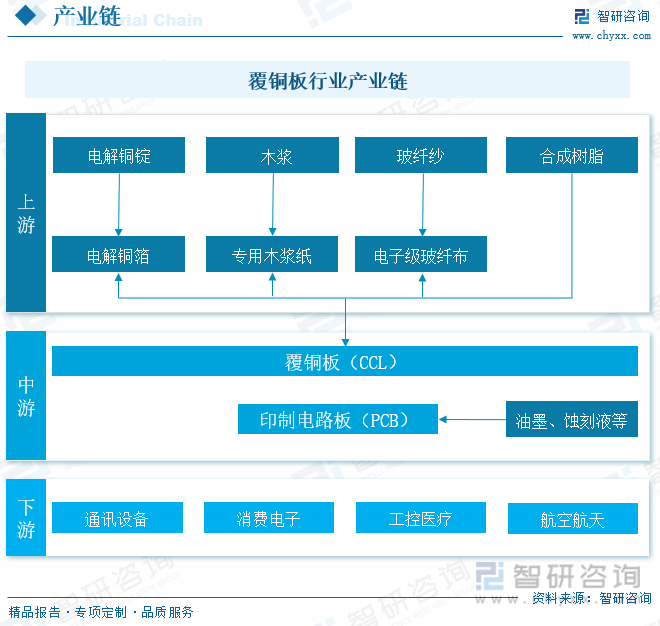

иҰҶй“ңжқҝдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й“ңз®”гҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒж ‘и„Ӯзӯүжқҗж–ҷгҖӮиҰҶй“ңжқҝпјҲCCLпјүжҳҜз”ұзҹіжІ№жңЁжөҶзәёжҲ–иҖ…зҺ»зәӨеёғзӯүдҪңеўһејәжқҗж–ҷжөёд»Ҙж ‘и„ӮпјҢеҚ•йқўжҲ–иҖ…еҸҢйқўиҰҶд»Ҙй“ңз®”пјҢз»ҸзғӯеҺӢиҖҢжҲҗзҡ„дёҖз§ҚжқҝзҠ¶жқҗж–ҷгҖӮй«ҳйў‘иҰҶй“ңжқҝеҲҷжҳҜдёҖзұ»еә”з”ЁеңЁй«ҳйў‘дёӢе…·жңүй«ҳйҖҹдҝЎеҸ·гҖҒдҪҺжҚҹиҖ—дј иҫ“зү№жҖ§зҡ„PCBеҹәжқҝжқҗж–ҷпјҢиҰҶй“ңжқҝдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й“ңз®”гҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒж ‘и„Ӯзӯүжқҗж–ҷгҖӮиҰҶй“ңжқҝзҡ„дёӢжёёеҚ°еҲ·зәҝи·ҜжқҝпјҲPCBпјүеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬и®Ўз®—жңәгҖҒйҖҡдҝЎз»Ҳз«ҜгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҢ»з–—д»ӘеҷЁгҖҒеӣҪйҳІгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮд»ҺиҰҶй“ңжқҝз»“жһ„жқҘзңӢпјҢе…¶дёӯеўһејәжқҗж–ҷдёҺзІҳз»“еүӮз»„жҲҗиҰҶй“ңжқҝзҡ„з»қзјҳеҹәдҪ“пјҢж”Ҝж’‘иҰҶй“ңжқҝз”өеӯҗз”өж°”гҖҒжңәжў°гҖҒеҢ–еӯҰзӯүжҖ§иғҪпјҢй“ңз®”еҲҷдҪҝеҲ¶жҲҗзҡ„еҚ°еҲ·з”өи·ҜжқҝеҪўжҲҗеҜјз”өзәҝи·ҜгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

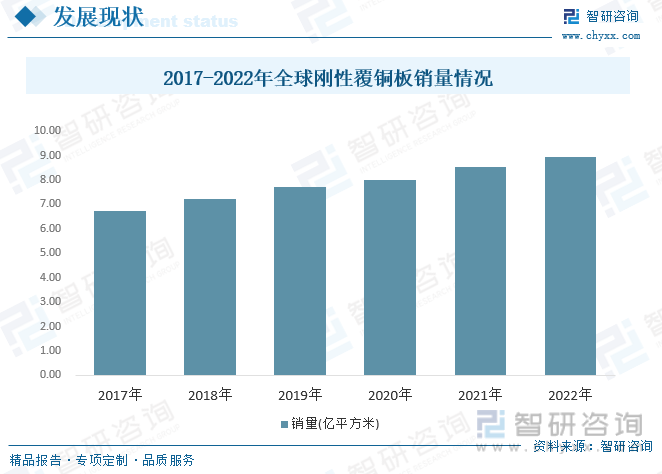

е…ЁзҗғиҰҶй“ңжқҝдә§дёҡдё»иҰҒз»ҸеҺҶдёүдёӘж—¶жңҹпјҢзҫҺеӣҪдјҒдёҡдё»е®°еёӮеңәж—¶жңҹгҖҒж—Ҙжң¬дјҒдёҡдё»еҜјеёӮеңәзҡ„ж—¶жңҹе’ҢзҫҺ欧дёӯж—ҘеҸ°йҹ©дјҒдёҡеӨҡжһҒеҢ–еҸ‘еұ•зҡ„ж—¶жңҹгҖӮдё»еҜјдјҒдёҡеңЁдёҚеҗҢеӣҪ家зҡ„еҲҶеёғдёҖе®ҡзЁӢеәҰдёҠдҪ“зҺ°дәҶиҰҶй“ңжқҝдә§дёҡеңЁе…ЁзҗғеёӮеңәйҖҗжёҗз”ұ欧зҫҺеҸ‘иҫҫеӣҪ家иҪ¬з§»иҮідёӯж—ҘеҸ°зӯүдәҡжҙІең°еҢәгҖӮеҰӮд»ҠпјҢдё–з•ҢеёӮеңәдёҠиҰҶй“ңжқҝдә§дёҡд»ҘеҪўжҲҗ欧зҫҺж—Ҙз”ҹдә§и¶…й«ҳз«Ҝдә§е“ҒпјҢдёӯеӣҪеӨ§йҷҶеҸҠдёӯеӣҪеҸ°ж№ҫз”ҹдә§й«ҳдёӯдҪҺз«Ҝдә§е“Ғзҡ„еӨҡжһҒеҢ–еҸ‘еұ•йҳ¶ж®өгҖӮ2017е№ҙе…ЁзҗғеҲҡжҖ§иҰҶй“ңжқҝй”ҖйҮҸ6.73зҷҫдёҮе№іж–№зұіпјҢ2022е№ҙеўһиҮі8.93зҷҫдёҮе№іж–№зұігҖӮ

йҡҸзқҖз”өеӯҗдҝЎжҒҜе’ҢиҠӮиғҪжҠҖжңҜзҡ„еҸ‘еұ•пјҢиҰҶй“ңжқҝдә§дёҡзҡ„еҸ‘еұ•е‘ҲзҺ°дәҶиүҜеҘҪжҖҒеҠҝгҖӮйҰ–е…ҲпјҢжҲ‘еӣҪйҖҗжӯҘе®Ңе–„дәҶиҰҶй“ңжқҝзҡ„еӣҪ家ж ҮеҮҶпјҢжҳҺзЎ®дәҶжҠҖжңҜиҰҒжұӮе’ҢеҶ…йғЁжҢҮж ҮпјҢдҝғиҝӣдәҶиҰҶй“ңжқҝзҡ„еҸ‘еұ•пјӣе…¶ж¬ЎпјҢдёӯеӣҪиө„жң¬ејҖеҸ‘зҡ„еӨ§еҠӣж”ҜжҢҒпјҢдҪҝеҫ—иҰҶй“ңжқҝиЎҢдёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•пјҢжңүеӨҡ家жҠ•иө„иҖ…еҸӮдёҺе…¶дёӯпјҢд»ҺиҖҢеёҰеҠЁдәҶиҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјӣжңҖеҗҺпјҢеӣҪеҶ…еӨ–ж¶Ҳиҙ№иҖ…еҜ№иҰҶй“ңжқҝиЎҢдёҡзҡ„иҰҒжұӮдёҚж–ӯеўһеҠ пјҢеҜ№жҠҖжңҜиҝӣжӯҘиҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳпјҢд№ҹдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„е№іеҸ°гҖӮ2022е№ҙе…ЁеӣҪеҗ„зұ»иҰҶй“ңжқҝжҖ»дә§иғҪзәҰдёә11.7дәҝе№іж–№зұіпјҢжҜ”2021е№ҙеўһй•ҝ8.5%гҖӮжҖ»дә§иғҪеҲ©з”ЁзҺҮдёә64.9%пјҢжҜ”2021е№ҙйҷҚдҪҺ9.7дёӘзҷҫеҲҶзӮ№гҖӮз”ұдәҺеёӮеңәгҖҒдә§е“Ғз»“жһ„и°ғж•ҙзӯүиҜёеӨҡеӣ зҙ еҲ¶зәҰпјҢиҮҙдҪҝжҲ‘еӣҪиҰҶй“ңжқҝзҡ„жҖ»дә§иғҪеҲ©з”ЁзҺҮжңӘиҫҫеҲ°зҗҶжғізҠ¶жҖҒгҖӮ

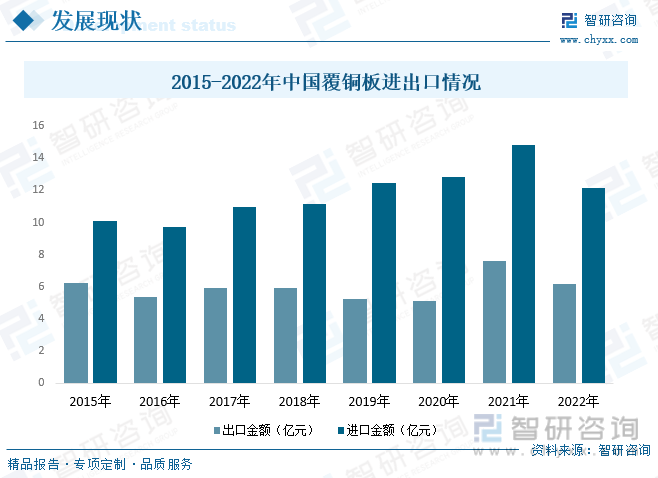

иҰҶй“ңжқҝе…·жңүй«ҳиҖҗи…җиҡҖжҖ§гҖҒй«ҳеҜјз”өжҖ§гҖҒз”өз»қзјҳжҖ§гҖҒеј№жҖ§еҸҠдҝқжё©жҖ§зӯүзү№зӮ№пјҢе№ҝжіӣз”ЁдәҺз”өж°”жңәжў°и®ҫеӨҮгҖҒ家用з”өеҷЁгҖҒйҖҡи®Ҝз”өеӯҗзӯүиЎҢдёҡд»ҘеҸҠиҠӮиғҪйҷҚиҖ—гҖҒз”өи·ҜжқҝеҲ¶йҖ зӯүйўҶеҹҹпјҢжҳҜз”өеӯҗдә§е“ҒдёӯйҮҚиҰҒзҡ„иҫ…еҠ©еҺҹж–ҷпјҢд№ҹжҳҜж— иҶңд№іиғ¶жөёжјҶзҡ„йҮҚиҰҒжқҘжәҗйҡҸзқҖз”өеӯҗдҝЎжҒҜе’ҢиҠӮиғҪжҠҖжңҜзҡ„еҸ‘еұ•пјҢиҰҶй“ңжқҝзҡ„йңҖжұӮж•ҙдҪ“е‘ҲдёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮдёҚиҝҮ2022е№ҙе…ЁеӣҪеҗ„зұ»иҰҶй“ңжқҝзҡ„й”Җ售收е…ҘеӨ§е№…дёӢж»‘пјҢжҲҗдёәжҲ‘еӣҪеҪ“е№ҙиҰҶй“ңжқҝиЎҢдёҡз»ҸиҗҘжғ…еҶөеҸҳеҢ–зҡ„йҮҚиҰҒзү№зӮ№д№ӢдёҖгҖӮ2022е№ҙжҲ‘еӣҪеҗ„зұ»иҰҶй“ңжқҝй”Җе”®йҮҸдёә7.68дәҝе№іж–№зұіжҜ”2021е№ҙеҮҸе°‘5.5%пјҢй”Җ售收е…Ҙ730дәҝе…ғеҗҢжҜ”еҮҸе°‘20.9%гҖӮ

з”ұдәҺжҲ‘еӣҪзҡ„иҰҶй“ңжқҝе·Ҙдёҡжң¬иә«иө·жӯҘжҜ”иҫғжҷҡпјҢеҶҚеҠ дёҠзӣҲеҲ©ж°ҙе№іе’Ңйҷ„еҠ д»·еҖјеқҮжҜ”иҫғдҪҺпјҢе°ұи®©иҰҶй“ңжқҝеҲ¶йҖ дјҒдёҡеҫҲе°‘жҠ•е…ҘжҠҖжңҜз ”еҸ‘е·ҘдҪңпјҢеӨ§еӨҡж•°зҡ„дјҒдёҡйғҪеҝҪи§ҶдәҶжҠҖжңҜз ”еҸ‘пјҢйғҪжҳҜйҖҡиҝҮиҖ—иҙ№й«ҳд»·д»ҺеӣҪеӨ–еј•иҝӣпјҢиҝҷж ·е°ұдјҡи®©жҲ‘еӣҪзҡ„иҰҶй“ңжқҝе·ҘдёҡеңЁжҠҖжңҜеұӮйқўдёҠеҸ—еҲ°еӣҪеӨ–еһ„ж–ӯпјҢиҮӘ然иҖҢ然ең°е°ұеўһеҠ дәҶиҰҶй“ңжқҝзҡ„з”ҹдә§жҲҗжң¬гҖӮ2022е№ҙжҲ‘еӣҪиҰҶй“ңжқҝе…Ёе№ҙеҮәеҸЈйҮҸеҗҢжҜ”еҮҸе°‘7.53%пјҢеҮәеҸЈйўқеҗҢжҜ”еҮҸе°‘19.25%пјӣиҝӣеҸЈйҮҸеҗҢжҜ”еҮҸе°‘26.11%пјҢиҝӣеҸЈйўқеҗҢжҜ”еҮҸе°‘18.10%гҖӮиЎЁжҳҺзӣ®еүҚжҲ‘еӣҪиҰҶй“ңжқҝе…Ёе№ҙеҮәеҸЈйҮҸеҗҢжҜ”еҮҸе°‘7.53%пјҢеҮәеҸЈйўқеҗҢжҜ”еҮҸе°‘19.25%пјӣиҝӣеҸЈйҮҸеҗҢжҜ”еҮҸе°‘26.11%пјҢиҝӣеҸЈйўқеҗҢжҜ”еҮҸе°‘18.10%

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒз«һдәүж јеұҖ

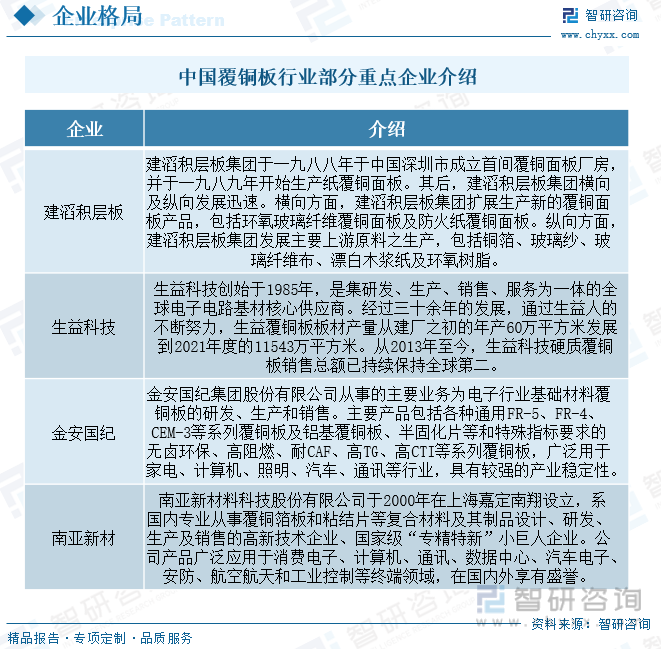

иҰҶй“ңжқҝзҡ„з»Ҳз«Ҝеә”з”Ёе№ҝжіӣиҖҢеӨҚжқӮпјҢдё”дёӢжёёжҠҖжңҜжӣҙж–°жҚўд»ЈдёҚж–ӯеҠ еҝ«пјҢж•…еҜ№иҰҶй“ңжқҝдјҒдёҡзҡ„з»јеҗҲжҠҖжңҜеҲӣж–°иғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢиҖҢе…¶з ”еҸ‘еҸҠеҲ¶йҖ жҠҖжңҜеҸҲжҳҜдёҖйЎ№еӨҡеӯҰ科зӣёдә’дәӨеҸүгҖҒзӣёдә’жё—йҖҸгҖҒзӣёдә’дҝғиҝӣзҡ„й«ҳж–°жҠҖжңҜпјҢжҳҜдёҖдёӘеӨҚжқӮзҡ„зі»з»ҹе·ҘзЁӢгҖӮйҡҸзқҖиЎҢдёҡжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§жҚўд»ЈпјҢиҰҶй“ңжқҝдјҒдёҡдёҚд»…йңҖиҰҒе…ЁйқўжҺҢжҸЎе№¶жҸҗеҚҮз”ҹдә§е·ҘиүәпјҢжҠҠжҺ§еҘҪе“ҒиҙЁзҡ„еҗҢж—¶йҷҚдҪҺжҲҗжң¬пјҢзЎ®дҝқз”ҹдә§еҮәд»·дјҳиҙЁеҘҪзҡ„дә§е“ҒпјҢжӣҙйңҖиҰҒеә”еҜ№з»Ҳз«ҜдёҚж–ӯжҸҗеҚҮзҡ„жҠҖжңҜж–°йңҖжұӮз ”еҸ‘еҲӣж–°еҮәйҖӮз”ЁдәҺеёӮеңәзҡ„ж–°е“ҒгҖӮзӣ®еүҚжҲ‘еӣҪиҰҶй“ңжқҝиЎҢдёҡйҮҚзӮ№дјҒдёҡжңүе»әж»”з§ҜеұӮжқҝйӣҶеӣўгҖҒе№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҰҶй“ңжқҝиЎҢдёҡеңЁиҝ‘еҚҒеҮ е№ҙзҡ„еҸ‘еұ•еҺҶзЁӢдёӯпјҢз»ҸеҺҶдәҶеҮ ж¬ЎйҮҚеӨ§дё”еҪұе“Қж·ұиҝңзҡ„жҠҖжңҜиҪ¬жҚўеҚҮзә§пјҢеҲҶеҲ«жҳҜзҺҜдҝқиҰҒжұӮеёҰеҠЁзҡ„вҖңж— й“…ж— еҚӨеҢ–вҖқгҖҒз”өи·ҜйӣҶжҲҗеәҰжҸҗеҚҮеҸҠе°ҸеһӢеҢ–жҷәиғҪз»Ҳз«ҜжҺЁеҠЁзҡ„вҖңиҪ»и–„еҢ–вҖқе’ҢйҖҡдҝЎжҠҖжңҜеҚҮзә§жӢүеҠЁзҡ„вҖңй«ҳйў‘й«ҳйҖҹеҢ–вҖқпјҢе…¶дёӯеүҚдёӨдёӘжҠҖжңҜиҪ¬жҚўе·Із»ҸеҸ‘з”ҹдё”е·Із»ҸеҜ№иЎҢдёҡж јеұҖдә§з”ҹеҪұе“Қ并жҢҒз»ӯдҪңз”ЁпјҢеҗҺдёҖдёӘжӯЈйҡҸзқҖ 5G йҖҡдҝЎзҡ„иҝӣеұ•иҖҢж–ҪеҠ еҪұе“ҚгҖӮ

1гҖҒз”өеӯҗиЎҢдёҡзҡ„з»ҝиүІзҺҜдҝқиҰҒжұӮжҺЁеҠЁиҰҶй“ңжқҝиЎҢдёҡзҡ„вҖңж— й“…ж— еҚӨеҢ–вҖқгҖӮйҡҸзқҖз”өеӯҗдә§е“ҒйҖҗжӯҘжё—йҖҸеҲ°дәә们ж—Ҙеёёе·ҘдҪңз”ҹжҙ»зҡ„ж–№ж–№йқўйқўпјҢд»ҘеҸҠдё–з•ҢиҢғеӣҙеҶ…еҜ№з»ҝиүІзҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢз”өеӯҗиЎҢдёҡзҡ„з»ҝиүІзҺҜдҝқиҰҒжұӮд№ҹзӣёеә”жҸҗеҚҮгҖӮйҖӮеә”ж— й“…еҲ¶зЁӢеҜ№иҰҶй“ңжқҝзҡ„иҖҗзғӯжҖ§гҖҒеҸҜйқ жҖ§жҸҗеҮәдәҶжӣҙй«ҳзҡ„жҢ‘жҲҳпјҢеӣ дёәж— й“…й”ЎиҶҸзҡ„зҶ”зӮ№жӣҙй«ҳпјҢиҰҶй“ңжқҝйңҖиҰҒжүҝеҸ—з„ҠжҺҘеҲ¶зЁӢжӣҙй«ҳзҡ„жё©еәҰгҖӮж— еҚӨеҢ–еҲҷж„Ҹе‘ізқҖйңҖеҗҜз”Ёж–°еһӢж— еҚӨйҳ»зҮғеүӮпјҢ并йңҖи°ғе’Ңж ‘и„Ӯй…Қж–№дҪ“зі»д»ҘиҫҫеҲ°иҰҶй“ңжқҝжҖ§иғҪзҡ„еқҮиЎЎеҸҠдјҳеҢ–гҖӮ

2гҖҒз”өи·ҜйӣҶжҲҗеәҰжҸҗеҚҮеҸҠе°ҸеһӢеҢ–жҷәиғҪз»Ҳз«ҜжҺЁеҠЁиҰҶй“ңжқҝиЎҢдёҡвҖңиҪ»и–„еҢ–вҖқгҖӮ иҰҶй“ңжқҝзҡ„иҪ»и–„еҢ–пјҡдёҖж–№йқўеҜ№дәҺз”ҹдә§е·Ҙиүәзҡ„иҰҒжұӮжһҒй«ҳпјҢдё»иҰҒдҪ“зҺ°еңЁеҜ№дёҠиғ¶зҺҜиҠӮзҡ„жҺ§еҲ¶гҖҒз”ҹдә§иҝҮзЁӢзҡ„й«ҳеҮҖеәҰеҸҠжқӮиҙЁз®ЎжҺ§гҖҒеҹәжқҝе№іж•ҙеәҰеҸҠе°әеҜёзЁіе®ҡжҖ§зҡ„жҺ§еҲ¶пјӣеҸҰдёҖж–№йқўдёәдәҶеңЁиҪ»и–„еҢ–зҡ„еҗҢж—¶дҝқжҢҒз”ҡиҮіжҸҗй«ҳжҖ§иғҪпјҢеҫҖеҫҖиҫ…д№Ӣд»ҘеЎ«ж–ҷжҠҖжңҜжҲ–и°ғе’Ңж ‘и„Ӯй…Қж–№пјҢжңүй’ҲеҜ№жҖ§зҡ„еҠ ејәиҰҶй“ңжқҝжҖ§иғҪд»ҘйҖӮеә”з»Ҳз«Ҝеә”з”ЁйңҖжұӮгҖӮ

3гҖҒйҖҡдҝЎжҠҖжңҜеҚҮзә§жҺЁеҠЁиҰҶй“ңжқҝиЎҢдёҡзҡ„вҖңй«ҳйў‘й«ҳйҖҹеҢ–вҖқгҖӮ移еҠЁйҖҡдҝЎжҠҖжңҜжҜҸеҚҒе№ҙе·ҰеҸідёҖж¬ЎйҮҚеӨ§жҠҖжңҜеҚҮзә§пјҢжҜҸж¬ЎжҠҖжңҜеҚҮзә§еҗҺдј иҫ“йҖҹзҺҮе’Ңйў‘зҺҮйғҪеӨ§е№…жҸҗеҚҮгҖӮ5G ж—¶д»ЈпјҢйҖҡдҝЎйў‘зҺҮе·ІдёҠеҚҮеҲ° 5GHz жҲ–иҖ… 20GHz д»ҘдёҠйў‘ж®өпјҢдј иҫ“йҖҹзҺҮиҫҫеҲ° 10-20Gbps д»ҘдёҠпјҢйҖҡдҝЎжҠҖжңҜеҚҮзә§пјҢйҖҡдҝЎйў‘зҺҮе’Ңдј иҫ“йҖҹзҺҮеӨ§е№…жҸҗеҚҮгҖӮеңЁдј з»ҹзҡ„з”өеӯҗдә§е“Ғеә”з”ЁдёӯпјҢеә”з”Ёйў‘зҺҮеӨ§еӨҡж•°йӣҶдёӯеңЁ 1GHz д»ҘдёӢпјҢжҷ®йҖҡиҰҶй“ңжқҝзҡ„з”өжҖ§иғҪи¶ід»Ҙж»Ўи¶іе…¶иҰҒжұӮпјҢиҖҢеёёиў« PCB е’Ңз»Ҳз«ҜеҺӮе•Ҷи®ҫи®ЎиҖ…жүҖеҝҪи§ҶгҖӮдҪҶжҳҜй«ҳйў‘й«ҳйҖҹзҺҜеўғдёӢпјҢй«ҳйў‘дҝЎеҸ·жң¬иә«зҡ„иЎ°еҮҸеҫҲдёҘйҮҚпјҢеҸҰдёҖж–№йқўе…¶еңЁд»ӢиҙЁдёӯзҡ„дј иҫ“дјҡеҸ—еҲ°иҰҶй“ңжқҝжң¬иә«зү№жҖ§зҡ„еҪұе“Қе’ҢйҷҗеҲ¶пјҢиҝӣиҖҢйҖ жҲҗдҝЎеҸ·еӨұзңҹз”ҡиҮідё§еӨұгҖӮеӣ жӯӨй«ҳйў‘й«ҳйҖҹеә”з”ЁйўҶеҹҹеҜ№дәҺиҰҶй“ңжқҝз”өжҖ§иғҪзҡ„иҰҒжұӮйқһеёёй«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪзҺҜж°§ж ‘и„ӮиЎҢдёҡиҗҘиҝҗжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеҸ‘еұ•еүҚжҷҜдёҺи¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз”өеӯҗдҝЎжҒҜе’ҢиҠӮиғҪжҠҖжңҜзҡ„еҸ‘еұ•дёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„е№іеҸ°[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҰҶй“ңжқҝиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡз»Ҳз«ҜйңҖжұӮеә”з”Ёе№ҝйҳ”пјҢеёҰеҠЁдёҠжёёиҰҶй“ңжқҝйңҖжұӮеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)