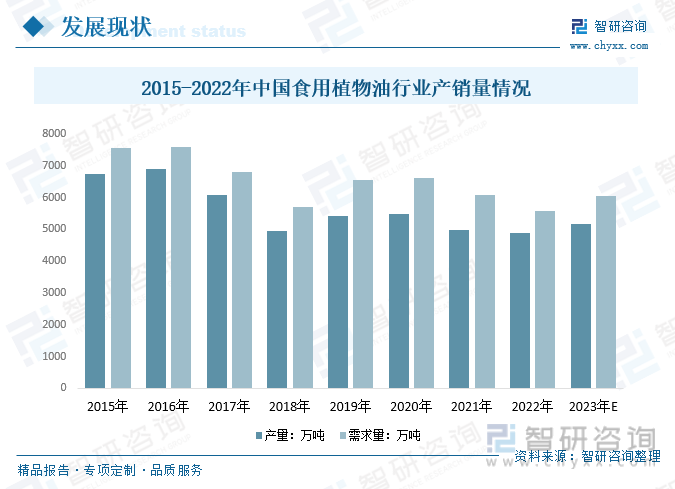

еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡдә§йҮҸж•ҙдҪ“е‘ҲзҺ°дёӢж»‘пјҢж¶Ҳиҙ№йҮҸе‘ҲйҖҗе№ҙдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮ2022е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸд»Һ2015е№ҙзҡ„6734.3дёҮзӮ№дёӢж»‘иҮі4881.9дёҮеҗЁпјҢйЈҹз”ЁжӨҚзү©жІ№йңҖжұӮйҮҸд»Һ2015е№ҙзҡ„7559.7дёҮеҗЁдёӢйҷҚиҮі5590.6дёҮеҗЁпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸзәҰдёә5165.1дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә6044.2дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡйЈҹз”ЁжІ№еёӮеңә规模гҖҒйЈҹз”ЁжІ№еёӮеңәз«һдәүж јеұҖгҖҒйЈҹз”ЁжІ№иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

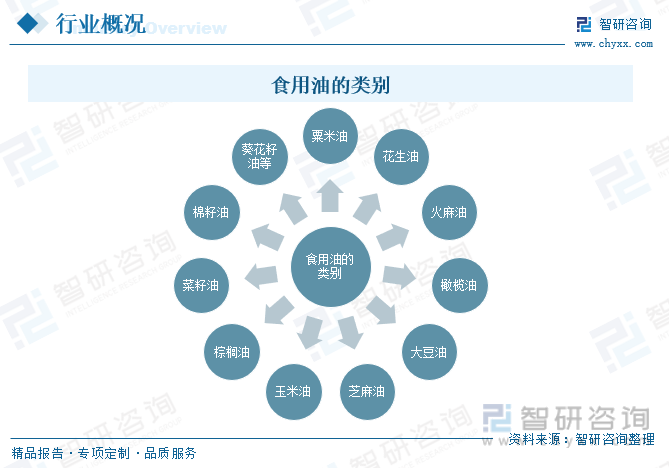

йЈҹз”ЁжІ№д№ҹз§°дёәвҖңйЈҹжІ№вҖқпјҢжҳҜжҢҮеңЁеҲ¶дҪңйЈҹе“ҒиҝҮзЁӢдёӯдҪҝз”Ёзҡ„пјҢеҠЁзү©жҲ–иҖ…жӨҚзү©жІ№и„ӮгҖӮеёёжё©дёӢдёәж¶ІжҖҒгҖӮз”ұдәҺеҺҹж–ҷжқҘжәҗгҖҒеҠ е·Ҙе·Ҙиүәд»ҘеҸҠе“ҒиҙЁзӯүеҺҹеӣ пјҢеёёи§Ғзҡ„йЈҹз”ЁжІ№еӨҡдёәжӨҚзү©жІ№и„ӮпјҢеҢ…жӢ¬зІҹзұіжІ№гҖҒиҠұз”ҹжІ№гҖҒзҒ«йә»жІ№гҖҒж©„жҰ„жІ№гҖҒеӨ§иұҶжІ№гҖҒиҠқйә»жІ№гҖҒи‘өиҠұзұҪжІ№зӯүеҚҒеҮ з§Қдё»иҰҒжӨҚзү©жІ№гҖӮе…¶дёӯпјҢиұҶжІ№гҖҒиҸңзұҪжІ№гҖҒжЈ•жҰҲжІ№жҳҜжңҖдё»иҰҒзҡ„жІ№з§ҚгҖӮ

йЈҹз”ЁжІ№жҳҜдәәзұ»иҶійЈҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйҷӨдәҶдёәж—ҘеёёйҘ®йЈҹжҸҗдҫӣзҫҺгҖӮе‘іеӨ–пјҢжҳҜдәәдҪ“жүҖйңҖи„ӮиӮӘе’ҢиғҪйҮҸзҡ„йҮҚиҰҒжқҘжәҗпјҢ并且еҸҜдҝғиҝӣи„Ӯжә¶жҖ§з»ҙз”ҹзҙ зҡ„еҗёж”¶еҲ©з”ЁпјҢеҜ№дәәдҪ“еҒҘеә·еҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖдәә们ж¶Ҳиҙ№и§Ӯеҝөзҡ„еҸҳеҢ–пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§Ӣе…іжіЁйЈҹз”ЁжІ№зҡ„иҗҘе…»д»·еҖјпјҢйЈҹз”ЁжІ№зҡ„з§Қзұ»д№ҹи¶ҠжқҘи¶ҠеӨҡпјҢдёҖдәӣж–°е…ҙзҡ„йЈҹз”ЁжІ№ејҖе§ӢеҚ жҚ®дёҖе®ҡзҡ„еёӮеңәд»ҪйўқпјҢеҰӮзҺүзұіжІ№гҖҒзЁ»зұіжІ№гҖҒж©„жҰ„жІ№гҖҒдәҡйә»зұҪжІ№гҖҒжІ№иҢ¶зұҪжІ№гҖҒж ёжЎғжІ№зӯүгҖӮйЈҹз”ЁжІ№дёӯеёёи§Ғзҡ„иҗҘе…»жҲҗеҲҶжңүпјҡи„ӮиӮӘй…ёзұ»пјҲжІ№й…ёгҖҒдәҡжІ№й…ёгҖҒОұ-дәҡйә»й…ёпјүиҗҘе…»зү©иҙЁе’Ңеҫ®йҮҸиҗҘе…»жҲҗеҲҶпјҲз»ҙз”ҹзҙ EгҖҒжӨҚзү©з”ҫйҶҮгҖҒи§’йІЁзғҜгҖҒи°·з»ҙзҙ гҖҒеӨҡй…ҡе’Ңзұ»иғЎиҗқеҚңзҙ зӯүпјүгҖӮ

дәҢгҖҒе…ЁзҗғйЈҹз”ЁжІ№еёӮеңәеҸ‘еұ•еҲҶжһҗ

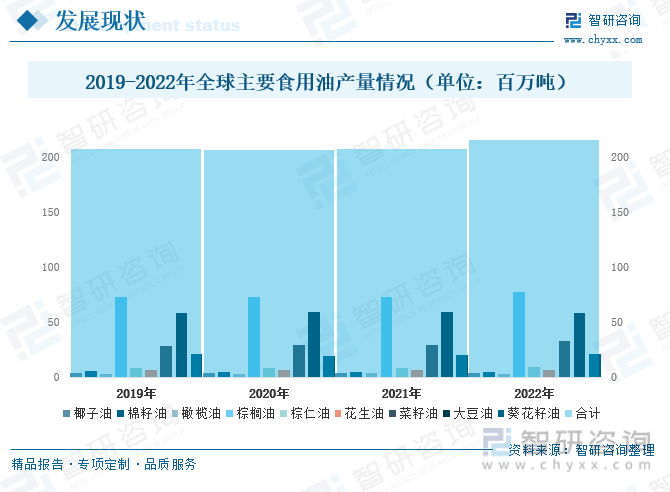

йҡҸзқҖе…ЁзҗғдәәеҸЈи§„жЁЎзҡ„жҢҒз»ӯеўһй•ҝд»ҘеҸҠдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢе…ЁзҗғйЈҹз”ЁжІ№ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯжҸҗеҚҮгҖӮеңЁдёӢжёёж¶Ҳиҙ№йңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢе…ЁзҗғйЈҹз”ЁжІ№дә§йҮҸ规模дҝқжҢҒе№ізЁіеўһй•ҝзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ2022е№ҙе…Ёзҗғдё»иҰҒйЈҹз”ЁжІ№дә§йҮҸеңЁ2.1618дәҝеҗЁе·ҰеҸіпјҢе…¶дёӯеӨ§иұҶжІ№дә§йҮҸдёә5867дёҮеҗЁпјӣжЈ•жҰҲжІ№дә§йҮҸдёә7758дёҮеҗЁпјӣиҸңзұҪжІ№дә§йҮҸдёә3267дёҮеҗЁпјӣи‘өиҠұзұҪжІ№дә§йҮҸдёә2081дёҮеҗЁгҖӮ

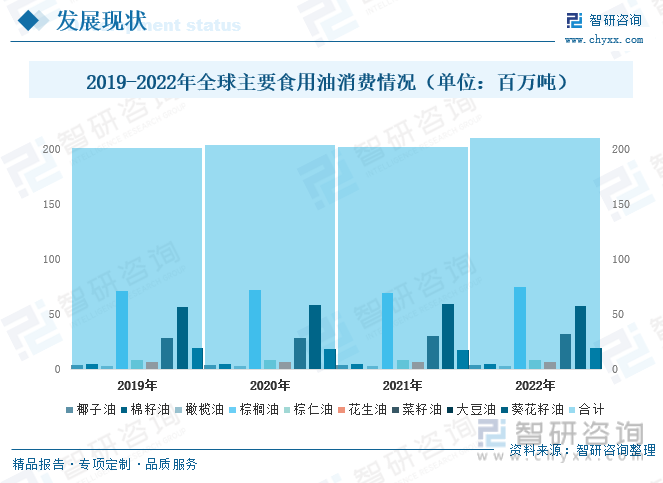

2022е№ҙе…Ёзҗғдё»иҰҒйЈҹз”ЁжІ№ж¶Ҳиҙ№йҮҸеңЁ2.103дәҝеҗЁе·ҰеҸіпјҢе…¶дёӯеӨ§иұҶжІ№ж¶Ҳиҙ№йҮҸдёә5763дёҮеҗЁпјӣжЈ•жҰҲжІ№ж¶Ҳиҙ№йҮҸ7473дёҮеҗЁпјӣиҸңзұҪжІ№ж¶Ҳиҙ№йҮҸ3213дёҮеҗЁпјӣи‘өиҠұзұҪжІ№ж¶Ҳиҙ№йҮҸ1922дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒеӣҪеҶ…йЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йЈҹз”ЁжІ№еёӮеңәдә§е“ҒеӨҡж ·еҢ–пјҢж–°ж—¶д»ЈжӣҙжіЁйҮҚеҒҘеә·гҖӮйҷӨдәҶдё»иҰҒзҡ„еӨ§иұҶжІ№гҖҒиҸңзұҪжІ№гҖҒжЈ•жҰҲжІ№зӯүдј з»ҹйЈҹз”ЁжІ№пјҢеёӮеңәдёҠеҮәзҺ°еҗ„з§Қеҗ„ж ·зҡ„йЈҹз”ЁжІ№пјҢеҰӮиҢ¶зұҪжІ№гҖҒзәўиҠұзұҪжІ№гҖҒзҺүзұіиғҡиҠҪжІ№гҖҒж ёжЎғжІ№пјҢзұізі жІ№е’Ңе°ҸйәҰиғҡиҠҪжІ№зӯүж–°еһӢйЈҹз”ЁжІ№гҖӮ

йЈҹз”ЁжІ№жҳҜдәәдҪ“ж—Ҙеёёж‘„е…Ҙи„ӮиӮӘе’Ңи„ӮиӮӘй…ёзҡ„йҮҚиҰҒжқҘжәҗпјҢе…¶ж¶ҲиҖ—йҮҸзҡ„еӨҡе°‘еҸҜд»Ҙз”ЁдәҺиЎЎйҮҸдёҖдёӘеӣҪ家еҹҺд№Ўеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„й«ҳдҪҺгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪйЈҹз”ЁжІ№зҡ„ж¶Ҳиҙ№йҮҸе‘ҲйҖҗе№ҙдёҠеҚҮзҡ„и¶ӢеҠҝпјҢиЎҢдёҡдә§йҮҸж•ҙдҪ“е‘ҲзҺ°дёӢж»‘и¶ӢеҠҝгҖӮ2022е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№йңҖжұӮйҮҸд»Һ2015е№ҙзҡ„7559.7дёҮеҗЁдёӢйҷҚиҮі5590.6дёҮеҗЁпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸзәҰдёә5165.1дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә6044.2дёҮеҗЁгҖӮ

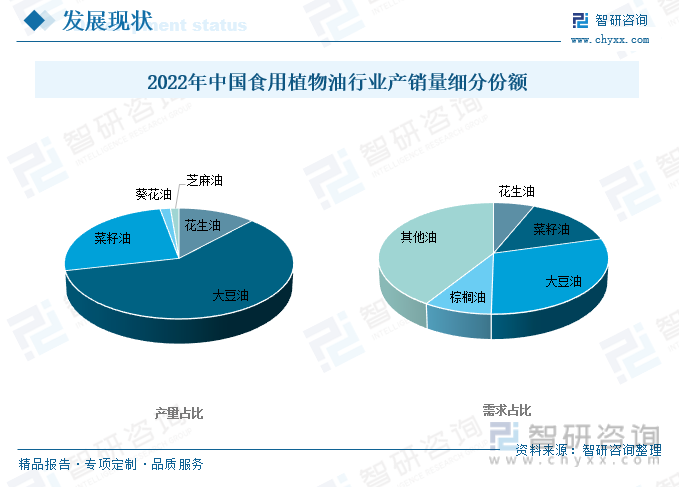

еӣҪеҶ…жІ№и„Ӯдҫӣеә”еӨ§дҪ“дёүдёӘжқҘжәҗпјҡдёҖжҳҜиҝӣеҸЈеҺҹж–ҷеӣҪеҶ…еҺӢжҰЁпјҢеҰӮиұҶжІ№зӯүпјӣдәҢжҳҜзӣҙжҺҘиҝӣеҸЈпјҢеҰӮжЈ•жҰҲжІ№зӯүпјӣдёүжҳҜеӣҪеҶ…жІ№ж–ҷеӣҪеҶ…еҺӢжҰЁпјҢеҰӮиҠұз”ҹжІ№гҖҒзҺүзұіжІ№зӯүгҖӮд»ҺжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸз»ҶеҲҶд»ҪйўқжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪиҠұз”ҹжІ№дә§йҮҸеҚ 11.92%пјӣеӨ§иұҶжІ№дә§йҮҸеҚ 59.54%пјӣиҸңзұҪжІ№ дә§йҮҸеҚ 25.63%пјӣи‘өиҠұжІ№дә§йҮҸеҚ 1.60%пјӣиҠқйә»жІ№ дә§йҮҸеҚ 1.31%гҖӮд»ҺйЈҹз”ЁжӨҚзү©жІ№йңҖжұӮз»ҶеҲҶд»ҪйўқжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪеӨ§иұҶжІ№йңҖжұӮйҮҸеҚ 29.60%пјӣиҸңзұҪжІ№йңҖжұӮйҮҸеҚ 14.45%пјӣжЈ•жҰҲжІ№йңҖжұӮйҮҸеҚ 8.78%пјӣиҠұз”ҹжІ№йңҖжұӮйҮҸеҚ 6.23%пјӣе…¶д»–жІ№йңҖжұӮйҮҸеҚ 40.93%гҖӮ

жҲ‘еӣҪжҳҜжӨҚзү©жІ№иҝӣеҸЈеӨ§еӣҪпјҢиҝӣеҸЈи§„жЁЎиҝңеӨ§дәҺеҮәеҸЈи§„жЁЎгҖӮ2022е№ҙпјҢдёӯеӣҪйЈҹз”ЁжӨҚзү©жІ№иҝӣеҸЈ726.4дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ35.8%пјӣиҝӣеҸЈйўқдёә95.5дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ17.5%гҖӮйЈҹз”ЁжӨҚзү©жІ№еҮәеҸЈ17.7дёҮеҗЁпјҢеҮәеҸЈйўқдёә3.3дәҝзҫҺе…ғгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

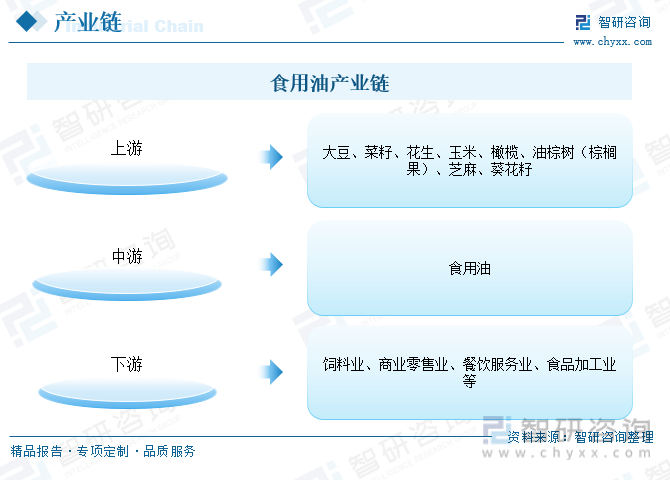

йЈҹз”ЁжІ№дә§дёҡй“ҫе…·жңүдә§дёҡе…іиҒ”еәҰй«ҳпјҢж¶үеҸҠйқўе№ҝпјҢйӣҶдёӯеәҰй«ҳзҡ„зү№еҫҒгҖӮе…·дҪ“жқҘзңӢпјҢд»ҺдёҠжёёзҡ„еҶңдә§е“ҒеӨ§иұҶгҖҒиҸңзұҪгҖҒиҠұз”ҹгҖҒзҺүзұігҖҒж©„жҰ„гҖҒжІ№жЈ•ж ‘пјҲжЈ•жҰҲжһңпјүгҖҒиҠқйә»гҖҒи‘өиҠұзұҪзӯүпјҢз»ҸиҝҮдёӯжёёзҡ„еҲқжӯҘеҠ е·ҘгҖҒж·ұеәҰеҠ е·ҘгҖҒжІ№и„Ӯ科жҠҖе·Ҙиүәзӯүе·ҘеәҸпјҢ然еҗҺпјҢдј йҖ’еҲ°дёӢжёёеӨҡдёӘиЎҢдёҡпјҢеҰӮйҘІж–ҷдёҡгҖҒе•Ҷдёҡйӣ¶е”®дёҡгҖҒйӨҗйҘ®жңҚеҠЎдёҡгҖҒйЈҹе“ҒеҠ е·ҘдёҡгҖӮ

2гҖҒдёҠжёё-еӨ§иұҶ

еӨ§иұҶж—ўжҳҜйЈҹз”ЁжІ№зҡ„йҮҚиҰҒеҺҹж–ҷпјҢд№ҹжҳҜзҢӘйҘІж–ҷзҡ„йҮҚиҰҒеҺҹж–ҷгҖӮеӨ§иұҶз»ҸиҝҮеҠ е·ҘеҸҜд»ҘеҲ¶жҲҗдј—еӨҡзҡ„йЈҹе“Ғе’ҢйЈҹз”ЁжІ№пјҢе…¶дёӯеӨ§иұҶжІ№жҳҜдёҖз§ҚжһҒдёәеёёи§Ғзҡ„жӨҚзү©жІ№гҖӮ

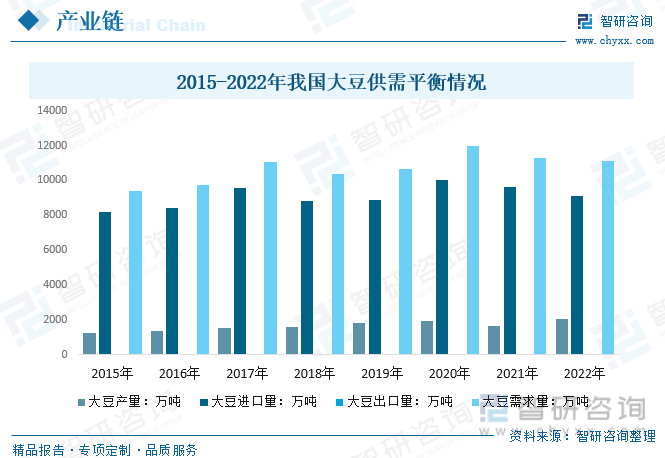

дёӯеӣҪеӨ§иұҶеёӮеңәдҫӣеә”жңүеӣҪдә§е’ҢиҝӣеҸЈдёӨдёӘжқҘжәҗжё йҒ“гҖӮеҪ“еүҚдёӯеӣҪеӨ§иұҶеёӮеңәжғ…еҶөеҸҜд»ҘжҰӮжӢ¬дёәвҖңдёӨдёӘе……и¶ігҖҒдёҖдёӘе№ізЁівҖқпјҢд№ҹе°ұжҳҜпјҡеӣҪдә§еӨ§иұҶдҫӣеә”е……и¶іпјҢиҝӣеҸЈеӨ§иұҶзІ®жәҗе……и¶іпјҢеёӮеңәиҙӯй”ҖжҖ»дҪ“е№ізЁігҖӮ2022е№ҙжҲ‘еӣҪеӨ§иұҶдә§йҮҸдёә2028.11дёҮеҗЁпјҢеҗҢжңҹиҝӣеҸЈдёә9107.77дёҮеҗЁпјҢеҮәеҸЈдёә11.92дёҮеҗЁпјҢеӣҪеҶ…еӨ§иұҶйңҖжұӮйҮҸдёә11123.96дёҮеҗЁгҖӮ

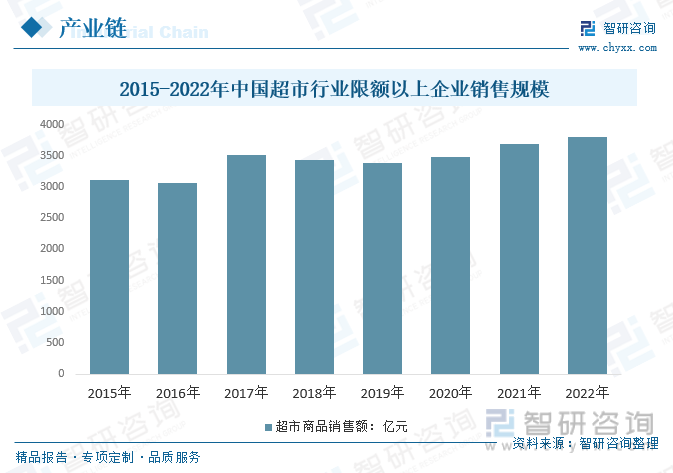

3гҖҒдёӢжёё-и¶…еёӮ

йЈҹз”ЁжІ№з®—жҳҜжҲ‘们зҡ„з”ҹжҙ»еҝ…йңҖе“Ғд№ӢдёҖгҖӮзӣ®еүҚпјҢи¶…еёӮдәә们йҖүиҙӯз”ҹжҙ»е“Ғзҡ„дё»иҰҒжё йҒ“д№ӢдёҖгҖӮ2022е№ҙи¶…еёӮиЎҢдёҡйҷҗйўқд»ҘдёҠдјҒдёҡй”Җ售规模3803.58дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ3.0%гҖӮ

дә”гҖҒеҸ‘еұ•еҺҶзЁӢ

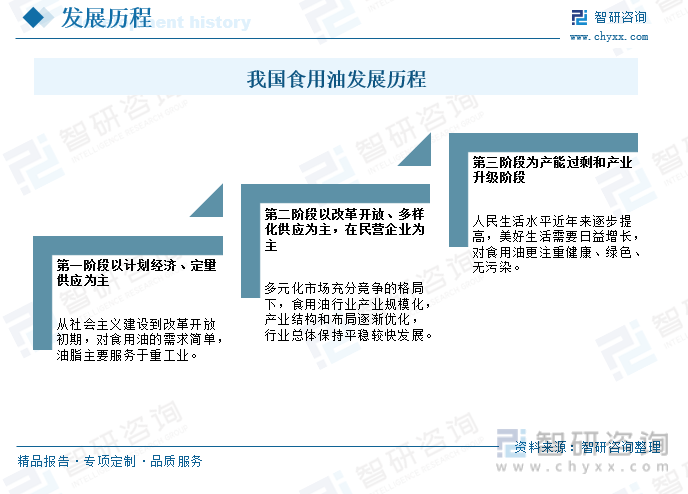

жҲ‘еӣҪйЈҹз”ЁжІ№еҸ‘еұ•еҺҶзЁӢдё»иҰҒеҸҜд»ҘеҲҶдёәдёүдёӘйҳ¶ж®өпјҢд»ҺеўһеӨ§дә§йҮҸеҲ°иҝҪжұӮиҙЁйҮҸиҪ¬еҸҳгҖӮ第дёҖйҳ¶ж®өд»Ҙи®ЎеҲ’з»ҸжөҺгҖҒе®ҡйҮҸдҫӣеә”дёәдё»пјҢд»ҺзӨҫдјҡдё»д№үе»әи®ҫеҲ°ж”№йқ©ејҖж”ҫеҲқжңҹпјҢеҜ№йЈҹз”ЁжІ№зҡ„йңҖжұӮз®ҖеҚ•пјҢжІ№и„Ӯдё»иҰҒжңҚеҠЎдәҺйҮҚе·ҘдёҡгҖӮ第дәҢйҳ¶ж®өд»Ҙж”№йқ©ејҖж”ҫгҖҒеӨҡж ·еҢ–дҫӣеә”дёәдё»пјҢеңЁж°‘иҗҘдјҒдёҡдёәдё»пјҢеӨҡе…ғеҢ–еёӮеңәе……еҲҶз«һдәүзҡ„ж јеұҖдёӢпјҢйЈҹз”ЁжІ№иЎҢдёҡдә§дёҡ规模еҢ–пјҢдә§дёҡз»“жһ„е’ҢеёғеұҖйҖҗжёҗдјҳеҢ–пјҢиЎҢдёҡжҖ»дҪ“дҝқжҢҒе№ізЁіиҫғеҝ«еҸ‘еұ•гҖӮ第дёүйҳ¶ж®өдёәдә§иғҪиҝҮеү©е’Ңдә§дёҡеҚҮзә§йҳ¶ж®өпјҢдәәж°‘з”ҹжҙ»ж°ҙе№іиҝ‘е№ҙжқҘйҖҗжӯҘжҸҗй«ҳпјҢзҫҺеҘҪз”ҹжҙ»йңҖиҰҒж—ҘзӣҠеўһй•ҝпјҢеҜ№йЈҹз”ЁжІ№жӣҙжіЁйҮҚеҒҘеә·гҖҒз»ҝиүІгҖҒж— жұЎжҹ“гҖӮ

е…ӯгҖҒеёӮеңәз«һдәүж јеұҖ

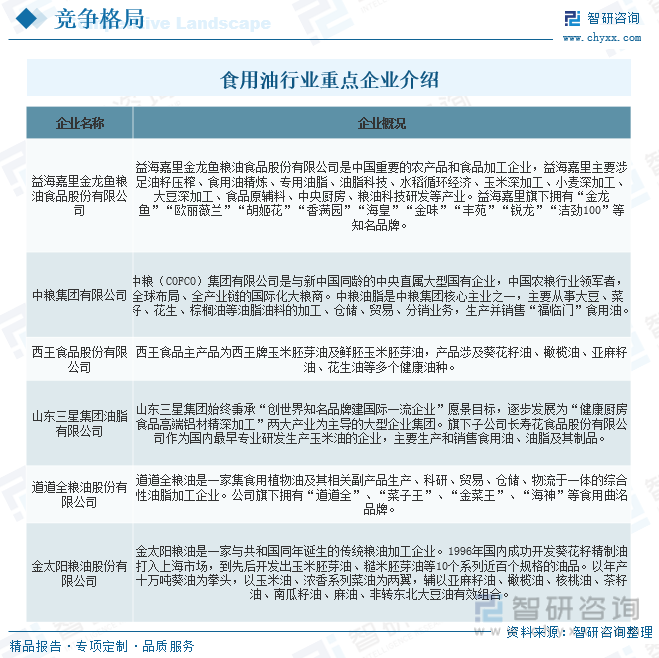

йЈҹз”ЁжІ№еҚ•зәҜдә§е“ҒеёӮеңәз«һдәүзҡ„еұҖйқўе·Із»ҸжҲҗдёәеҺҶеҸІпјҢзҺ°еңЁжҳҜд»Һиө„жң¬еҲ°еҺҹж–ҷд»ҘеҸҠдә§дёҡй“ҫдёҠдёӢжёёдёҖдҪ“зҡ„иө„жң¬еҜЎеӨҙз«һдәүеұҖйқўгҖӮзӣ®еүҚпјҢдёӯеӣҪйЈҹз”ЁжІ№еёӮеңәз«һдәүжҝҖзғҲпјҢж—ўжңүеӣҪеҶ…зҹҘеҗҚзҡ„йЈҹз”ЁжІ№дјҒдёҡпјҢеҰӮйҮ‘йҫҷйұјгҖҒзҰҸдёҙй—ЁгҖҒйІҒиҠұзӯүпјҢд№ҹжңүеӨ§йҮҸиҝӣеҸЈе’ҢеӣҪдә§зҡ„йЈҹз”ЁжІ№е“ҒзүҢгҖӮ

еңЁеёӮеңәз«һдәүдёӯпјҢдёҖдәӣе®һеҠӣиҫғејәзҡ„дјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒе“ҒзүҢе»әи®ҫе’ҢеёӮеңәжӢ“еұ•зӯүжүӢж®өпјҢйҖҗжёҗеҚ жҚ®дәҶеёӮеңәзҡ„дё»еҜјең°дҪҚгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·гҖҒзҺҜдҝқгҖҒе“ҒиҙЁзӯүж–№йқўзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢдј з»ҹзҡ„е°ҸдҪңеқҠејҸзҡ„йЈҹз”ЁжІ№з”ҹдә§ж–№ејҸе°ҶйҖҗжёҗиў«ж·ҳжұ°пјҢеӨ§еһӢгҖҒ规模еҢ–зҡ„йЈҹз”ЁжІ№з”ҹдә§е•Ҷе°Ҷжӣҙе…·еӨҮеёӮеңәз«һдәүеҠӣгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйЈҹз”ЁжІ№иЎҢдёҡйҮҚзӮ№дјҒдёҡжңүзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒиҘҝзҺӢйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұұдёңдёүжҳҹйӣҶеӣўжІ№и„Ӯжңүйҷҗе…¬еҸёгҖҒйҒ“йҒ“е…ЁзІ®жІ№иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮ‘еӨӘйҳізІ®жІ№иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

йЈҹз”ЁжІ№дҪңдёәз”ҹжҙ»еҝ…йңҖе“ҒпјҢе…·жңүзЁіе®ҡзҡ„ж¶Ҳиҙ№еёӮеңәйңҖжұӮеҸҠжһҒй«ҳзҡ„йҮҚеӨҚиҙӯд№°зҺҮзү№жҖ§гҖӮйҡҸзқҖе…ЁзҗғзҺҜдҝқгҖҒеҒҘеә·ж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҗ„еӣҪж”ҝеәңеҜ№йЈҹз”ЁжІ№иЎҢдёҡзҡ„зӣ‘з®Ўе’Ңж”ҝзӯ–зҺҜеўғд№ҹе°ҶжӣҙеҠ дёҘж јгҖӮдҫӢеҰӮпјҢ欧зӣҹгҖҒзҫҺеӣҪзӯүең°еҢәе’ҢеӣҪ家已з»ҸеҮәеҸ°дәҶзӣёе…іж”ҝзӯ–пјҢиҰҒжұӮйЈҹз”ЁжІ№з”ҹдә§е•Ҷеҝ…йЎ»йҮҮз”ЁеҸҜжҢҒз»ӯгҖҒзҺҜдҝқзҡ„з§ҚжӨҚж–№ејҸпјҢ并йҷҗеҲ¶дҪҝз”ЁиҪ¬еҹәеӣ дҪңзү©гҖӮиҝҷдәӣж”ҝзӯ–зҡ„е®һж–Ҫе°ҶеҜ№йЈҹз”ЁжІ№иЎҢдёҡдә§з”ҹй•ҝжңҹзҡ„еҪұе“ҚпјҢжҺЁеҠЁиЎҢдёҡеҗ‘еҸҜжҢҒз»ӯгҖҒзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖйЈҹз”ЁжІ№ж¶Ҳиҙ№еҚҮзә§зҡ„жҺЁиҝӣпјҢзҺүзұіжІ№е·ІжҲҗдёәйЈҹз”ЁжІ№з»ҶеҲҶйўҶеҹҹж–°зҡ„з«һдәүзӮ№пјҢж¶Ҳиҙ№жҜ”дҫӢжҢҒз»ӯжҸҗеҚҮпјҢ并дҝқжҢҒиҫғй«ҳзҡ„еўһй•ҝйҖҹеәҰгҖӮжңӘжқҘпјҢеңЁж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢзҺүзұіжІ№е’ҢжІ№иҢ¶зұҪжІ№д№ҹиҝҺжқҘиҫғеӨ§зҡ„еҸ‘еұ•пјҢеёӮеңәж јеұҖд№ҹе°Ҷж”№еҸҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙйЈҹз”ЁжІ№иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙиЎҢдёҡеҸ‘еұ•жҲҳз•ҘдёҺжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙйЈҹз”ЁжІ№дјҒдёҡиҗҘй”Җзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡи¶ӢеҠҝйў„жөӢ|2023е№ҙдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲпјҢзҺүзұіжІ№е’ҢжІ№иҢ¶зұҪжІ№иҝҺжқҘиҫғеӨ§еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)