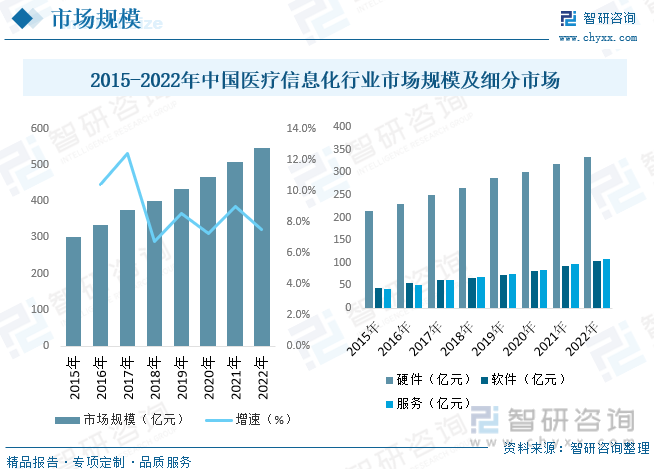

еҶ…е®№жҰӮиҝ°пјҡеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢд»ҘеҸҠжҠҖжңҜй©ұеҠЁдёӢпјҢжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңә规模жҢҒз»ӯжү©еј гҖӮжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–еёӮеңә规模д»Һ2015е№ҙзҡ„302.4дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„546.4дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә8.82%гҖӮ

е…ій”®иҜҚпјҡеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡж”ҝзӯ–гҖҒеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡдә§дёҡй“ҫгҖҒеҢ»з–—дҝЎжҒҜеҢ–еёӮеңә规模гҖҒеҢ»з–—дҝЎжҒҜеҢ–з«һдәүж јеұҖгҖҒеҢ»з–—дҝЎжҒҜеҢ–еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡжҰӮиҝ°

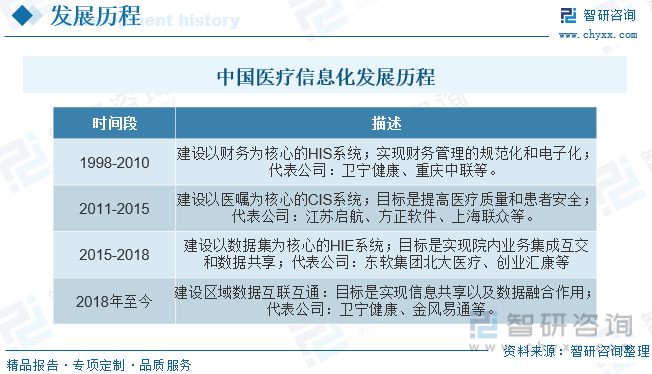

еҢ»з–—дҝЎжҒҜеҢ–еҚіеҢ»з–—жңҚеҠЎзҡ„ж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒдҝЎжҒҜеҢ–пјҢжҳҜжҢҮйҖҡиҝҮи®Ўз®—жңә科еӯҰе’ҢзҺ°д»ЈзҪ‘з»ңйҖҡдҝЎжҠҖжңҜеҸҠж•°жҚ®еә“жҠҖжңҜпјҢдёәеҗ„еҢ»йҷўд№Ӣй—ҙд»ҘеҸҠеҢ»йҷўжүҖеұһеҗ„йғЁй—Ёд№Ӣй—ҙжҸҗдҫӣз—…дәәдҝЎжҒҜе’Ңз®ЎзҗҶдҝЎжҒҜзҡ„收йӣҶгҖҒеӯҳеӮЁгҖҒеӨ„зҗҶгҖҒжҸҗеҸ–е’Ңж•°жҚ®дәӨжҚўпјҢ并满足жүҖжңүжҺҲжқғз”ЁжҲ·зҡ„еҠҹиғҪйңҖжұӮгҖӮж №жҚ®еӣҪйҷ…з»ҹдёҖзҡ„еҢ»з–—зі»з»ҹдҝЎжҒҜеҢ–ж°ҙе№іеҲ’еҲҶпјҢеҢ»з–—дҝЎжҒҜеҢ–зҡ„е»әи®ҫеҲҶдёәдёүдёӘеұӮж¬ЎпјҡеҢ»йҷўдҝЎжҒҜз®ЎзҗҶзі»з»ҹгҖҒдёҙеәҠдҝЎжҒҜз®ЎзҗҶзі»з»ҹе’Ңе…¬е…ұеҚ«з”ҹдҝЎжҒҜеҢ–гҖӮдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иҝӣзЁӢеңЁ1999е№ҙејҖе§ӢжҺЁиҝӣпјҢ2015е№ҙеҗҺйҡҸзқҖдә’иҒ”зҪ‘й«ҳйҖҹеҸ‘еұ•пјҢж•ҙдҪ“иҝӣзЁӢеҠ еҝ«пјҢзӣ®еүҚиҝӣе…ҘдәҶеҢәеҹҹдҝЎжҒҜеҢ–йҳ¶ж®өпјҡ

дәҢгҖҒдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡзӣёе…іж”ҝзӯ–

жҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–е»әи®ҫзҡ„з ”з©¶е’Ңе®һи·өиө·жӯҘиҫғжҷҡпјҢдҪҶеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒе’ҢжҺЁеҠЁдёӢпјҢеҢ»з–—дҝЎжҒҜеҢ–е»әи®ҫеҸ‘еұ•иҝ…йҖҹгҖӮж №жҚ®жҲ‘еӣҪеӣҪж°‘з»ҸжөҺвҖңеҚҒдә”вҖқи®ЎеҲ’иҮівҖңеҚҒеӣӣдә”вҖқ规еҲ’пјҢеӣҪ家еҜ№еҢ»з–—дҝЎжҒҜеҢ–зҡ„ж”ҜжҢҒж”ҝзӯ–з»ҸеҺҶдәҶд»ҺвҖңйҖӮеҪ“жҺЁиҝӣвҖқеҲ°вҖңеҠ еҝ«еҸ‘еұ•вҖқеҶҚеҲ°вҖңз§ҜжһҒе…ЁйқўжҺЁиҝӣвҖқзҡ„еҸҳеҢ–гҖӮ

дёүгҖҒеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡдә§дёҡй“ҫ

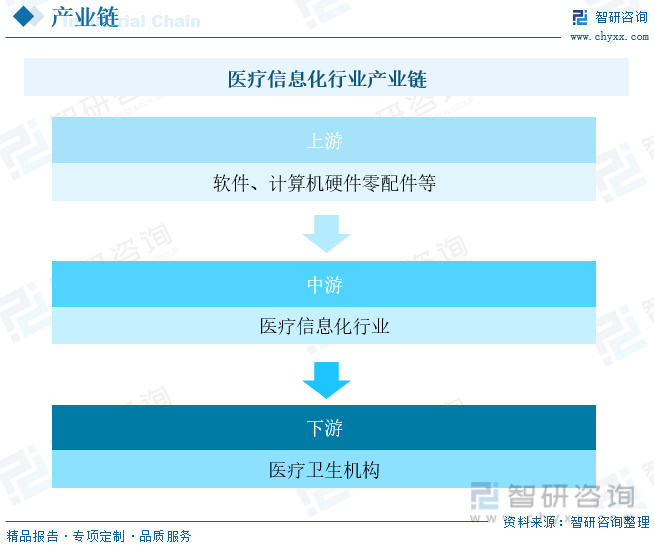

еҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡдёҠжёёжҳҜиҪҜ件系з»ҹејҖеҸ‘иө„жәҗе’Ңи®Ўз®—жңә硬件йӣ¶й…Қ件зӯүпјҢдёӢжёёдё»иҰҒжҳҜеҢ»йҷўгҖҒеҚ«з”ҹйҷўгҖҒзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғпјҲз«ҷпјүгҖҒз–—е…»йҷўгҖҒеҰҮе№јдҝқеҒҘйҷўгҖҒз–ҫз—…йў„йҳІжҺ§еҲ¶дёӯеҝғзӯүеҢ»з–—еҚ«з”ҹжңәжһ„гҖӮ

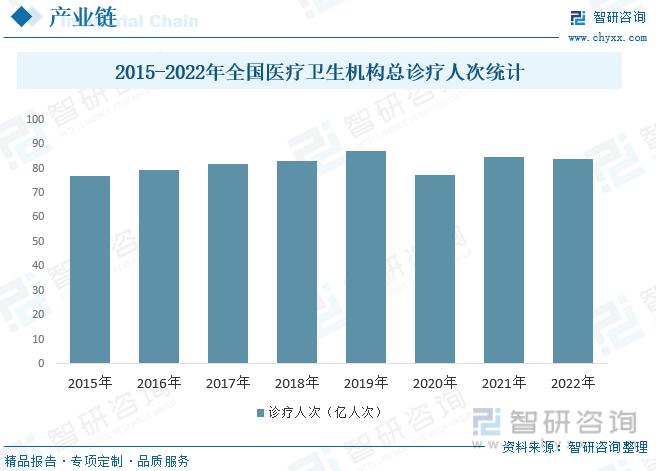

2021е№ҙпјҢе…ЁеӣҪеҢ»з–—еҚ«з”ҹжңәжһ„жҖ»иҜҠз–—дәәж¬Ў84.72дәҝпјҢжҜ”дёҠе№ҙеўһеҠ 7.31дәҝдәәж¬ЎгҖӮжҲӘиҮі2022е№ҙжҖ»иҜҠз–—дәәж¬Ў84.0дәҝдәәж¬ЎгҖӮ2021е№ҙжҖ»иҜҠз–—йҮҸдёӯпјҢеҢ»йҷў38.8дәҝдәәж¬ЎпјҲеҚ 45.8пј…пјүпјҢеҹәеұӮеҢ»з–—еҚ«з”ҹжңәжһ„42.5дәҝдәәж¬ЎпјҲеҚ 50.2пј…пјүпјҢе…¶д»–еҢ»з–—еҚ«з”ҹжңәжһ„3.4дәҝдәәж¬ЎпјҲеҚ 4.0пј…пјүгҖӮдёҺдёҠе№ҙжҜ”иҫғпјҢеҢ»йҷўиҜҠз–—еўһеҠ 5.6дәҝдәәж¬ЎпјҢеҹәеұӮеҢ»з–—еҚ«з”ҹжңәжһ„иҜҠз–—еўһеҠ 1.3дәҝдәәж¬ЎгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

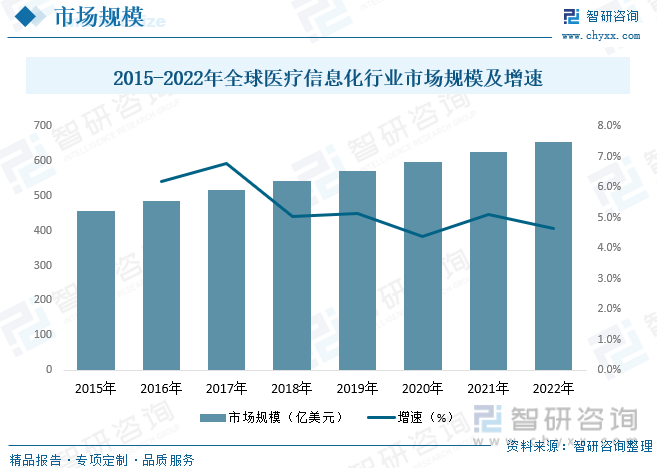

зҫҺеӣҪжҳҜеҢ»з–—дҝЎжҒҜеҢ–зҡ„иө·жәҗең°пјҢд»Һ20дё–зәӘ50е№ҙд»ЈдёӯжңҹејҖе§ӢпјҢеҢ»йҷўдҝЎжҒҜзі»з»ҹпјҲHISпјүеә”з”Ёдё»иҰҒеңЁеҢ»йҷўиҙўеҠЎж–№йқўпјӣ20дё–зәӘ60е№ҙд»ЈеҲқеӨ„дәҺеҜ№дёҙеәҠж–№йқўжҺўзҙўйҳ¶ж®өпјҢдё»иҰҒз ”з©¶з—…дәәжҠӨзҗҶзі»з»ҹпјӣ20дё–зәӘ70е№ҙд»ЈдёӯжңҹвҖ”80е№ҙд»ЈдёӯжңҹпјҢеӨ§еһӢеҢ»йҷўејҖе§ӢејҖеҸ‘HISпјӣ20дё–зәӘ90е№ҙд»ЈпјҢHISеңЁеә”з”Ёе’Ң硬件и®ҫеӨҮдёҠжҳҺжҳҫжҸҗй«ҳпјҢйҮҚзӮ№жҳҜиҜҠз–—зӣёе…ізі»з»ҹпјҢдҪ“зҺ°еңЁй«ҳйҖҹгҖҒй«ҳжЎЈгҖҒжө·йҮҸгҖҒй«ҳжё…жҷ°зӯүж–№йқўгҖӮеҢ»з–—дҝЎжҒҜеҢ–жҳҜеҢ»еӯҰ科еӯҰеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢеҢ»з–—дҝЎжҒҜеҢ–еңЁж¬§зҫҺзӯүеҸ‘иҫҫеӣҪ家已еҸ–еҫ—й•ҝи¶іеҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2015е№ҙе…ЁзҗғеҢ»з–—дҝЎжҒҜеҢ–еёӮеңә规模дёә456.2дәҝзҫҺе…ғпјҢ2022е№ҙеўһиҮі656.2дәҝзҫҺе…ғгҖӮ

еңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢд»ҘеҸҠжҠҖжңҜй©ұеҠЁдёӢпјҢжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңә规模жҢҒз»ӯжү©еј гҖӮжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–еёӮеңә规模д»Һ2015е№ҙзҡ„302.4дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„546.4дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә8.82%гҖӮеҢ»з–—дҝЎжҒҜеҢ–硬件еёӮеңәжҳҜжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–дё»иҰҒеёӮеңәпјҢеҚ еҢ»з–—дҝЎжҒҜеҢ–ж•ҙдҪ“еёӮеңә规模зҡ„61.19%гҖӮеёӮеңәе‘ҲзҺ°й«ҳйҖҹеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–硬件еёӮеңә规模иҫҫеҲ°334.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.99%гҖӮ2022е№ҙжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–иҪҜ件еёӮеңә规模иҫҫеҲ°103.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.48%гҖӮ2022е№ҙжҲ‘еӣҪеҢ»з–—дҝЎжҒҜеҢ–жңҚеҠЎеёӮеңә规模дёә108.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.91%гҖӮ

ж”ҝеәңжҢҒз»ӯзҡ„еҢ»иҚҜеҚ«з”ҹж”№йқ©гҖҒеҢ»з–—ж•°еӯ—еҢ–иҪ¬еһӢеҚҮзә§еҸҠе…¶жүҖеёҰеҠЁзҡ„еҢ»з–—дҝЎжҒҜзі»з»ҹжһ¶жһ„еҚҮзә§е’Ңж–°е…ҙдҝЎжҒҜеҢ–жҠҖжңҜеә”з”ЁжҳҜеҢ»з–—ITеҸ‘еұ•зҡ„дёүеӨ§жҺЁеҠЁеҠӣпјҢиҖҢеҢ»з–—дҝЎжҒҜзі»з»ҹжһ¶жһ„зҡ„еҚҮзә§дёәITеҺӮе•ҶеёҰжқҘжҢ‘жҲҳд№ҹеёҰжқҘжңәдјҡгҖӮеҢ»йҷўж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–ҪгҖҒеҢ»з–—еә”з”ЁиҪҜ件方йқўйқўдёҙеҚҮзә§еҺӢеҠӣпјҢеҗҢж—¶еңЁдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒи¶…иһҚеҗҲITеҹәзЎҖи®ҫж–Ҫдә§е“Ғд»ҘеҸҠдәәе·ҘжҷәиғҪгҖҒ5GжҠҖжңҜгҖҒжңәеҷЁдәәзӯүйўҶеҹҹд№ҹдә§з”ҹдәҶеҫҲеӨҡжңәдјҡгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеҢ»йҷўдҝЎжҒҜеҢ–и§ЈеҶіж–№жЎҲеёӮеңә规模еўһй•ҝиҮі212.06дәҝе…ғгҖӮ

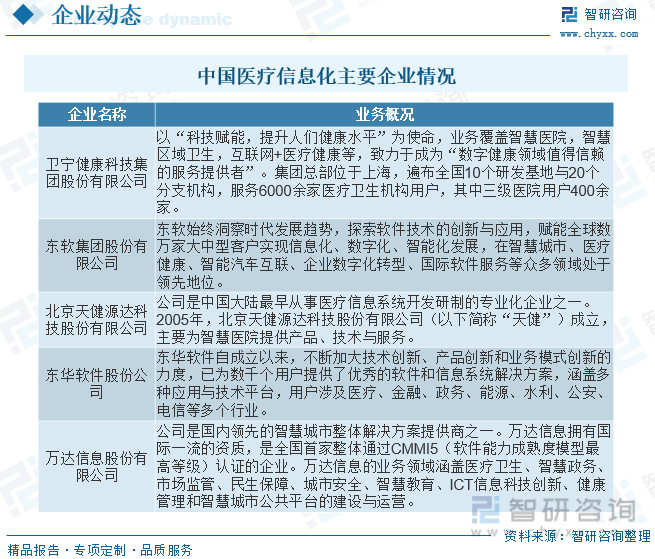

дә”гҖҒдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡйҮҚзӮ№дјҒдёҡ

жҢүдёҡеҠЎзұ»еһӢпјҢеҢ»з–—ITдјҒдёҡеҲҷеҸҜеҲҶдёәпјҡ1пјүз»јеҗҲжҖ§иҪҜ件系з»ҹдҫӣеә”е•ҶпјҢдҫӢеҰӮеҚ«е®ҒеҒҘеә·гҖҒеҲӣдёҡж…§еә·зӯүеӨҙйғЁдјҒдёҡпјҢдёҖиҲ¬з”ұеӨ§зі»з»ҹиө·е®¶пјҢеҸ‘еұ•иҮід»Ҡеҹәжң¬е·Іе®һзҺ°дә§е“ҒжЁЎеқ—е’Ңи§ЈеҶіж–№жЎҲе…ЁиҰҶзӣ–пјӣ2пјүдё“дёҡжҖ§иҪҜ件系з»ҹдҫӣеә”е•ҶпјҢдҫӢеҰӮдё»жү“з”өеӯҗз—…еҺҶзҡ„еҳүе’ҢзҫҺеә·пјӣ3пјүжіӣдә’иҒ”зҪ‘еҢ»з–—жңҚеҠЎе•ҶпјҢдҫӢеҰӮйҳҝйҮҢеҒҘеә·гҖҒдә¬дёңеҒҘеә·зӯүпјҢдёҖиҲ¬дәҺжёҜиӮЎдёҠеёӮгҖӮдё“дёҡжҖ§иҪҜ件系з»ҹдҫӣеә”е•ҶеҚ•зәҝдә§е“ҒиғҪеҠӣиҫғејәпјҢеӨ§еһӢеҢ»з–—жңәжһ„еҖҫеҗ‘дәҺжӢ©дјҳйӣҶжҲҗпјҢеӣ жӯӨдё“дёҡжҖ§иҪҜ件系з»ҹдҫӣеә”е•Ҷдҫқйқ зү№е®ҡдёҡеҠЎйўҶеҹҹзҡ„з»ҸйӘҢз§ҜзҙҜдёҺдјҳеҠҝзүўзүўеҚ жҚ®дёҖеёӯд№Ӣең°пјӣдёҚе…·еӨҮиҫғејәйӣҶжҲҗиғҪеҠӣзҡ„дёӢжёёе®ўжҲ·еҖҫеҗ‘дәҺйҖүжӢ©з»јеҗҲжҖ§иҪҜ件系з»ҹдҫӣеә”е•ҶпјҢе…¶дә§е“Ғзҹ©йҳөдё°еҜҢпјҢжҠҖжңҜдёҺиө„йҮ‘е®һеҠӣиҝҮзЎ¬пјҢйӣҶжҲҗдёӯе°ҸеҺӮе•Ҷдә§е“ҒжЁЎеқ—д»ҘжҸҗдҫӣж•ҙдҪ“и§ЈеҶіж–№жЎҲжҳҜе…¶еёёи§Ғзҡ„й”Җе”®жЁЎејҸгҖӮ

е…ӯгҖҒдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖиҝ‘е№ҙжқҘеҒҘеә·еҢ»з–—дҝЎжҒҜеҢ–зҡ„еҸ‘еұ•пјҢеңЁз§‘еӯҰз ”з©¶гҖҒеҒҘеә·еҢ»з–—жңҚеҠЎе’Ңз®ЎзҗҶе®һи·өдёӯеҪўжҲҗдәҶеҒҘеә·еҢ»з–—еӨ§ж•°жҚ®пјҢе…¶йҮҮйӣҶгҖҒеӯҳеӮЁгҖҒз»„з»ҮгҖҒж•ҙеҗҲгҖҒжҢ–жҺҳгҖҒеҚҸеҗҢдёҺдә’ж“ҚдҪңзӯүжҠҖжңҜжӯЈеңЁй…қй…ҝзӘҒз ҙгҖӮдё»иҰҒеҢ…жӢ¬пјҡеҹәдәҺеӨҡж„ҹзҹҘеҷЁе’ҢжҷәиғҪз»Ҳз«Ҝзҡ„еҒҘеә·еҢ»з–—ж•°жҚ®йҮҮйӣҶпјҢеҹәдәҺдә‘е№іеҸ°зҡ„еҲҶеёғејҸеӯҳеӮЁдёҺ并иЎҢи®Ўз®—гҖҒеҠЁжҖҒеӨ§ж•°жҚ®зҡ„е®һж—¶еӨ„зҗҶеҸҠйқһз»“жһ„еҢ–ж•°жҚ®еӨ„зҗҶпјҢеӨҡе…ғејӮжһ„ж•°жҚ®зҡ„ж·ұеәҰж•ҙеҗҲпјҢжө·йҮҸеҠЁжҖҒж•°жҚ®зҡ„еӯҰд№ гҖҒжҺЁзҗҶгҖҒйў„жөӢдёҺзҹҘиҜҶеҸ‘зҺ°зӯүгҖӮиҝҷдәӣж–°жҠҖжңҜзҡ„зӘҒз ҙпјҢе°ҶдёәеҒҘеә·еҢ»з–—дҝЎжҒҜеҢ–й©ұеҠЁзҡ„еҲӣж–°еә”з”ЁжҸҗдҫӣејәжңүеҠӣзҡ„жҠҖжңҜж”Ҝж’‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–е…ій”®жҠҖжңҜеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡйўҶе…ҲдјҒдёҡдёӘжЎҲеҲҶжһҗпјҢдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–еёӮеңәзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡеҸӮдёҺиҖ…дј—еӨҡпјҢйӣҶдёӯеәҰиҫғдҪҺ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙеҢ»з–—дҝЎжҒҜеҢ–иЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡжҲ‘еӣҪеҢ»з–—дҪ“зі»еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеҹәеұӮеҢ»з–—дҝЎжҒҜеҢ–еёӮеңәеҲҶжһҗжҰӮжӢ¬пјҡжҲ‘еӣҪдёңгҖҒдёӯгҖҒиҘҝйғЁең°еҢәзҡ„еҹәеұӮеҢ»з–—жңәжһ„зҡ„дҝЎжҒҜеҢ–ж°ҙе№ідёҚеқҮиЎЎ [еӣҫ]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)