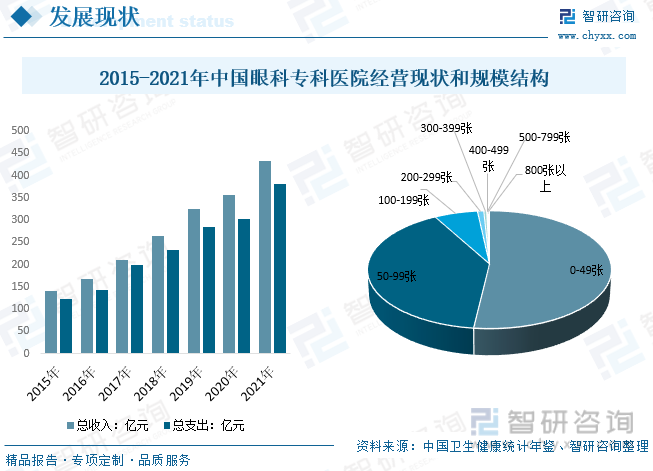

еҶ…е®№жҰӮеҶөпјҡ2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўзҡ„жҖ»ж”¶е…Ҙдёә432дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ21.36%пјҢжҖ»ж”ҜеҮәдёә381дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ26.16%гҖӮз»ҶеҲҶеҢ»йҷўи§„жЁЎз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪзңјз§‘专科еҢ»йҷўд»Қд»Ҙе°Ҹ规模еҢ»йҷўдёәдё»пјҢ2021е№ҙзҷҫеј еәҠдҪҚд»ҘдёӢеҢ»йҷўж•°йҮҸеҚ жҜ”9жҲҗд»ҘдёҠпјҢе…¶дёӯ50еј д»ҘеҶ…зңјз§‘专科еҢ»йҷўж•°йҮҸдёә624家пјҢеҚ жҜ”иҫҫ51.8%гҖӮ

е…ій”®иҜҚпјҡзңјз§‘专科еҢ»йҷўж•°йҮҸ зңјз§‘专科еҢ»йҷўжҺҘеҫ…дәәж¬Ў зңјз§‘专科еҢ»йҷўжҖ»иҗҘ收 зңјз§‘专科еҢ»йҷўи§„жЁЎз»“жһ„

дёҖгҖҒзңјз§‘专科еҢ»йҷўдә§дёҡжҰӮиҝ°

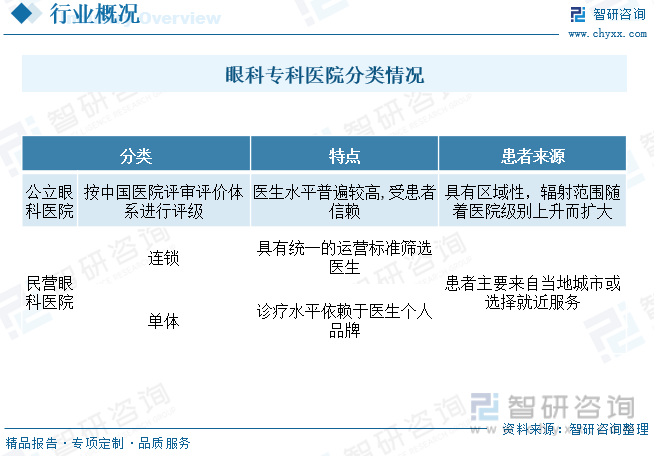

зңјз§‘专科еҢ»йҷўжҢүз…§з»ҸиҗҘдё»дҪ“еҸҜеҲҶдёәе…¬з«Ӣзңјз§‘еҢ»йҷўе’Ңж°‘иҗҘзңјз§‘еҢ»йҷўгҖӮе…¶дёӯе…¬з«ӢеҢ»йҷўзңјз§‘жҳҜзӣ®еүҚзңјз§‘еҢ»з–—зҡ„дё»дҪ“пјҢеҢ»з”ҹж°ҙе№іжҷ®йҒҚжҜ”иҫғй«ҳпјҢж·ұеҸ—жӮЈиҖ…дҝЎиө–пјҢж°‘иҗҘзңјз§‘еҢ»йҷўеҜ№дәҺеҚ•дҪ“еҢ»йҷўиҖҢиЁҖжҜ”иҫғдҫқиө–дәҺеҢ»з”ҹдёӘдәәе“ҒзүҢпјҢиҖҢиҝ‘е№ҙиҝһй”Ғзңјз§‘еҢ»йҷўж•ҙдҪ“еҸ‘еұ•и¶ӢеҠҝиҫғеҘҪпјҢе·Із»ҸеҪўжҲҗдәҶз»ҹдёҖзҡ„иҝҗиҗҘж ҮеҮҶзӯӣйҖүеҢ»з”ҹгҖӮзӣ®еүҚеӣҪеҶ…ж°‘иҗҘдјҒдёҡзңјз§‘еҢ»йҷўжү©еј жӣҙеҝ«пјҢжҳҜиЎҢдёҡеёӮеңәдё»иҰҒеўһй•ҝзӮ№гҖӮ

дәҢгҖҒзңјз§‘专科еҢ»йҷўеҸ‘еұ•иғҢжҷҜ

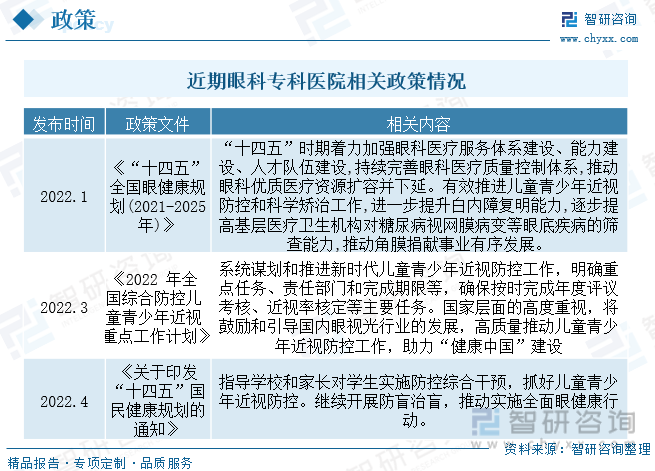

жҲ‘еӣҪй«ҳеәҰйҮҚи§ҶеӣҪж°‘зңјеҒҘеә·пјҢ2022е№ҙеӣҪ家еҚҒеӣӣдә”зңјеҒҘеә·и§„еҲ’зҡ„еҮәеҸ°пјҢе…¶еҜ№жҲ‘еӣҪзңјеҒҘеә·дәӢдёҡеҸ‘еұ•зҡ„规еҲ’е’ҢйғЁзҪІпјҢе°ҶжҢҒз»ӯжҺЁиҝӣжҲ‘еӣҪзңјеҒҘеә·дәӢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҝҖеҸ‘дәәж°‘зҫӨдј—еҜ№зңјеҒҘеә·зҡ„жҷ®йҒҚе…іжіЁпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәәж°‘зҫӨдј—зңјеҒҘеә·ж°ҙе№іпјҢз»ҷжҲ‘еӣҪзңјеҒҘеә·жңҚеҠЎиЎҢдёҡеёҰжқҘе·ЁеӨ§еҸ‘еұ•з©әй—ҙе’ҢжҢҒз»ӯеҠЁеҠӣпјҢд№ҹеҫҲеӨ§зЁӢеәҰдёҠжҺЁеҠЁдәҶжҲ‘еӣҪзңјз§‘专科еҢ»йҷўгҖҒзңјз§‘иҚҜзү©еёӮеңәзҡ„еҸ‘еұ•е’ҢеЈ®еӨ§гҖӮ

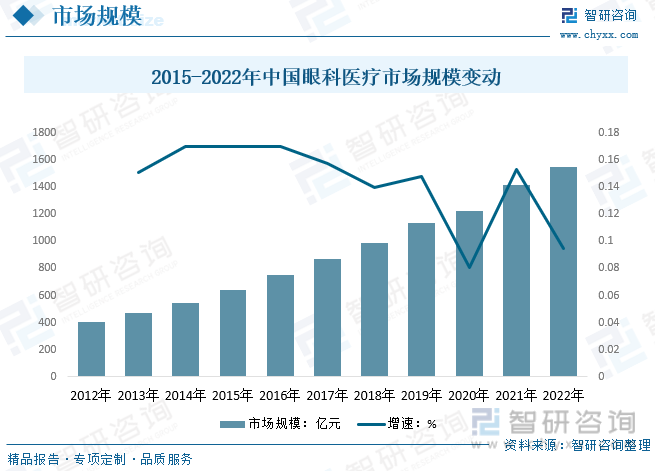

2015-2022е№ҙпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’ҢеҢ»з–—дҝқеҒҘж”ҜеҮәж•ҙдҪ“дёҠеқҮжңүдёҠж¶ЁпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә36883е…ғпјҢдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә2120е…ғпјҢеҗҢжҜ”еўһй•ҝ0.2%гҖӮеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢдҪҝеҫ—дәә们жӣҙеҠ жіЁйҮҚиҮӘиә«еҒҘеә·пјҢеҒҘеә·ж”ҜеҮәж„Ҹж„ҝд№ҹжӣҙеҠ ејәзғҲгҖӮеҗҢж—¶пјҢжҲ‘еӣҪеҢ»з–—дҝқйҡңеҲ¶еәҰзҡ„дёҚж–ӯе®Ңе–„пјҢжҝҖеҸ‘зңјз§‘еҢ»з–—жҪңеңЁйңҖжұӮдёҚж–ӯиҪ¬еҢ–дёәзҺ°е®һзҡ„жңүж•ҲйңҖжұӮгҖӮеңЁйңҖжұӮеўһеҠ е’Ңж¶Ҳиҙ№еҚҮзә§зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢзңјз§‘专科еҢ»йҷўж•°йҮҸе’Ң规模е°ҶдёҚж–ӯжү©еӨ§гҖӮ

дёүгҖҒзңјз§‘专科еҢ»йҷўдә§дёҡй“ҫ

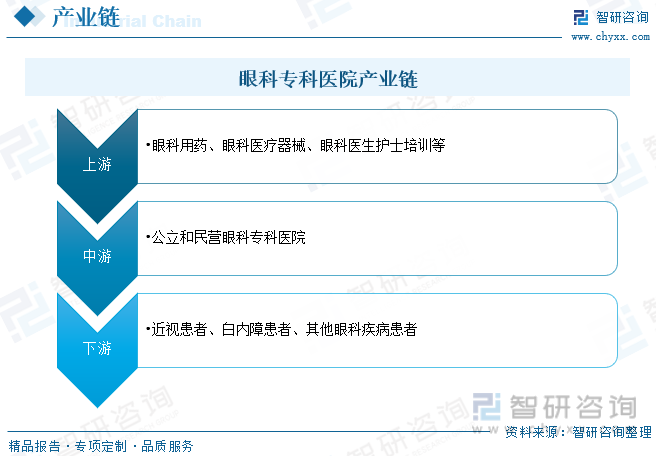

жҲ‘еӣҪзңјз§‘专科еҢ»йҷўдә§дёҡй“ҫеҸҳеҠЁжғ…еҶөиҖҢиЁҖпјҢжҲ‘еӣҪзңјз§‘专科еҢ»йҷўдёҠжёёдё»иҰҒдёәзңјз§‘з”ЁиҚҜгҖҒзңјз§‘еҢ»з–—еҷЁжў°еҸҠзңјз§‘еҢ»з”ҹжҠӨеЈ«зҡ„еҹ№е…»зӯүпјҢйҡҸзқҖдәә们еҜ№зңјз§‘й—®йўҳзҡ„йҮҚи§ҶзЁӢеәҰжҢҒз»ӯиө°й«ҳпјҢеҸ еҠ йқ’е°‘е№ҙиҝ‘и§Ҷй—®йўҳеҠ еү§пјҢйңҖжұӮдёҠжёёдә§е“Ғи®ҫеӨҮжҢҒз»ӯеҸ‘еұ•пјҢд»ҘжӣҙеҘҪжңҚеҠЎжӮЈиҖ…пјҢдёӯжёёдё»иҰҒдёәзңјз§‘专科еҢ»йҷўпјҢйҡҸзқҖйңҖжұӮжҢҒз»ӯиө°й«ҳпјҢеңЁж•°йҮҸж–№йқўпјҢж°‘иҗҘзңјз§‘еҢ»йҷўж•°йҮҸжҢҒз»ӯиө°й«ҳпјҢжҳҜжҲ‘еӣҪзңјз§‘еҢ»з–—жҷ®еҸҠеҸ‘еұ•зҡ„дё»иҰҒжҺЁеҠЁеҠӣпјҢдёӢжёёжқҘзңӢпјҢзӣ®еүҚзңјз§‘еҢ»йҷўж¶үеҸҠжңҖдё»иҰҒйңҖжұӮжқҘжәҗдәҺеұҲе…үжүӢжңҜе’ҢзҷҪеҶ…йҡңжүӢжңҜгҖӮ

еӣӣгҖҒзңјз§‘专科еҢ»йҷўзҺ°зҠ¶

жҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§гҖҒдәә们з”ҹжҙ»ж–№ејҸзҡ„иҪ¬еҸҳд»ҘеҸҠйқ’е°‘е№ҙиҝ‘и§ҶжҜ”дҫӢзҡ„дёҚж–ӯжҸҗеҚҮпјҢдҪҝеҫ—жҲ‘еӣҪзңјз§‘жӮЈз—…дәәж•°жҢҒз»ӯеўһеӨҡгҖӮдёәж»Ўи¶іжҲ‘еӣҪзңјз§‘еёӮеңәеҝ«йҖҹжү©еј зҡ„йңҖжұӮпјҢеӣҪ家鼓еҠұзӣёе…ізңјз§‘еҢ»з–—дҪ“зі»зҡ„е»әи®ҫе’Ңе®Ңе–„пјҢеёҰеҠЁжҲ‘еӣҪзңјз§‘еҢ»з–—ж•ҙдҪ“еёӮеңә规模еҝ«йҖҹжү©еј пјҢж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзңјз§‘иҜҠз–—дәәе‘ҳж•°йҮҸе’ҢзңјиҚҜйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢ2020е№ҙеҸ—еӣҪеҶ…еҚ«з”ҹдәӢ件еҪұе“ҚпјҢеҮәиЎҢеҸ—еҲ°йҷҗеҲ¶еҜјиҮҙзңјз§‘еҢ»з–—规模еўһйҖҹдёӢйҷҚпјҢ2022е№ҙз–«жғ…еҸҚеӨҚеўһйҖҹеҶҚеәҰжіўеҠЁпјҢжҲ‘еӣҪзңјз§‘еҢ»з–—еёӮеңә规模иҫҫ1546.5дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ9.5%е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

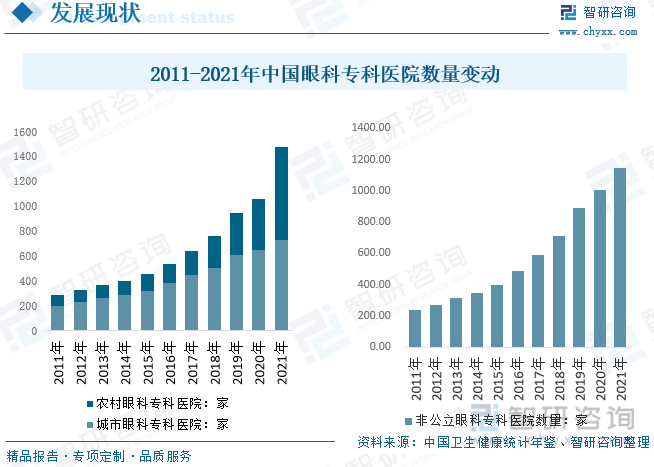

з”ұдәҺеҗ„зұ»з”өеӯҗдә§е“Ғзҡ„еӨ§йҮҸжҷ®еҸҠе’Ңеә”з”ЁпјҢеҜ№зңјзқӣзҡ„еҪұе“ҚеҠ еү§пјҢеҠ дёҠдәә们е·ҘдҪңе’Ңз”ҹжҙ»зҡ„еҺӢеҠӣпјҢд»ҘеҸҠз”ЁзңјдёҚеҪ“еӯҳеңЁзҡ„еҗ„з§ҚжҪңеңЁз–ҫз—…пјҢжҲ‘еӣҪзңјйғЁз–ҫз—…зҡ„еҸ‘з—…зҺҮжҢҒз»ӯдёҠеҚҮгҖӮдёәдәҶжӣҙеҘҪзҡ„еә”еҜ№иҝҷдёҖзҺ°зҠ¶пјҢжҲ‘еӣҪеҜ№дәҺзңјз§‘еҢ»йҷўзҡ„е»әи®ҫжҠ•е…Ҙд№ҹеңЁжҢҒз»ӯеўһеҠ гҖӮжҚ®дёӯеӣҪеҚ«з”ҹеҒҘеә·з»ҹи®Ўе№ҙйүҙж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзңјз§‘еҢ»йҷўж•°йҮҸе‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2019е№ҙеўһйҖҹиҫҫеҲ°24.18%гҖӮиҝ‘дёӨе№ҙжқҘеўһйҖҹжңүжүҖж”ҫзј“пјҢ2021е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўж•°йҮҸе…ұ1203дёӘпјҢеҗҢжҜ”дёҠж¶ЁдәҶ13.38%гҖӮе…¶дёӯйқһе…¬з«ӢеҢ»йҷўе…ұи®Ў1144жүҖпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ13.83%пјҢж”ҝзӯ–еҜ№еҶңжқ‘еҢ»з–—йҮҚи§ҶзЁӢеәҰжҢҒз»ӯжҸҗеҚҮпјҢ2021е№ҙеҶңжқ‘专科зңјз§‘еҢ»йҷўе…ұи®Ў747жүҖпјҢйҰ–ж¬Ўи¶…иҝҮеҹҺеёӮж•°йҮҸпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ83.09%пјҢ2021е№ҙеҹҺеёӮзңјз§‘专科еҢ»йҷў729家гҖӮ

2017-2021е№ҙжңҹй—ҙдёӯеӣҪзңјз§‘еҢ»йҷўзҡ„жҖ»ж”¶е…Ҙе’ҢжҖ»ж”ҜеҮәеҗҢж ·е‘ҲзҺ°еҮәйҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝпјҢжҖ»ж”¶е…Ҙдёӯз»қеӨ§йғЁеҲҶжқҘжәҗдәҺеҢ»йҷўдё»иҗҘзҡ„еҢ»з–—收е…Ҙе’ҢдәӢдёҡ收е…ҘпјҢиҝҳжңүдёҖйғЁеҲҶжқҘжәҗдәҺж”ҝеәңзҡ„жӢЁж¬ҫиЎҘиҙҙпјӣжҖ»ж”ҜеҮәзҡ„иҙ№з”Ёдё»иҰҒз”ЁдәҺдёҡеҠЎжҙ»еҠЁиҙ№з”ЁгҖҒеҚ•дҪҚз®ЎзҗҶиҙ№з”ЁпјҢд»ҘеҸҠдәәе‘ҳз»Ҹиҙ№зӯүејҖж”ҜгҖӮ2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўзҡ„жҖ»ж”¶е…Ҙдёә432дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ21.36%пјҢжҖ»ж”ҜеҮәдёә381дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ26.16%гҖӮз»ҶеҲҶеҢ»йҷўи§„жЁЎз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪзңјз§‘专科еҢ»йҷўд»Қд»Ҙе°Ҹ规模еҢ»йҷўдёәдё»пјҢ2021е№ҙзҷҫеј еәҠдҪҚд»ҘдёӢеҢ»йҷўж•°йҮҸеҚ жҜ”9жҲҗд»ҘдёҠпјҢе…¶дёӯ50еј д»ҘеҶ…зңјз§‘专科еҢ»йҷўж•°йҮҸдёә624家пјҢеҚ жҜ”иҫҫ51.8%гҖӮ

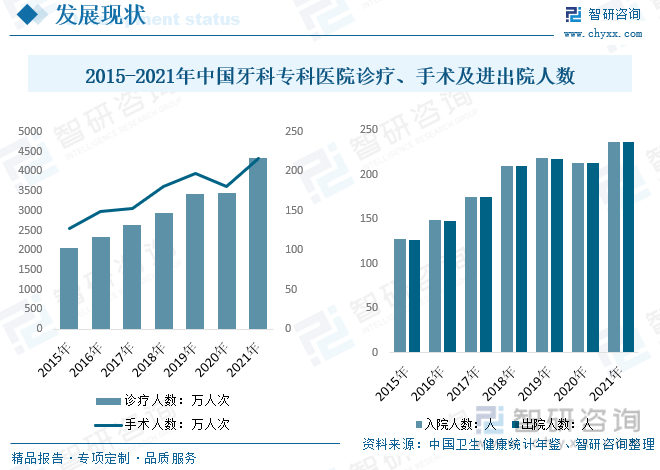

йҡҸзқҖжҲ‘еӣҪиҖҒйҫ„еҢ–иҝӣзЁӢзҡ„еҠ йҖҹгҖҒз”өеӯҗдә§е“Ғзҡ„е№ҝжіӣдҪҝз”ЁпјҢеұҲе…үдёҚжӯЈгҖҒзҷҪеҶ…йҡңгҖҒи§ҶзҪ‘иҶңз—…еҸҳзӯүзңјз§‘з–ҫз—…зҡ„жӮЈз—…зҺҮдёҚж–ӯж”ҖеҚҮпјҢдё”е‘ҲзҺ°дҪҺйҫ„еҢ–зҺ°иұЎпјҢзңјз§‘еҢ»з–—жңҚеҠЎйңҖжұӮеҝ«йҖҹеўһеҠ гҖӮ2017-2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиҜҠз–—дәәж•°е‘ҲзҺ°еҮәжӯЈеўһй•ҝзҡ„и¶ӢеҠҝпјҢе…¶дёӯ2021е№ҙиҜҠз–—дәәж•°е’Ң2020е№ҙзӣёжҜ”е‘ҲзҺ°еҮәжҳҺжҳҫеўһеҠ зҺ°иұЎпјҢ2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиҜҠз–—дәәж•°дёә4340.73дёҮдәәж¬ЎпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ25.36%гҖӮ2021е№ҙе…Ҙйҷўдәәж•°дёә237.4дёҮдәәж¬ЎпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ11.29%пјӣеҮәйҷўдәәж•°дёә236.8дёҮдәәж¬ЎпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ11.30%гҖӮ2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўдҪҸйҷўз—…дәәжүӢжңҜдёә216.83дёҮдәәж¬ЎпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ20.24%гҖӮ

дә”гҖҒзңјз§‘专科еҢ»йҷўз«һдәүзҺ°зҠ¶

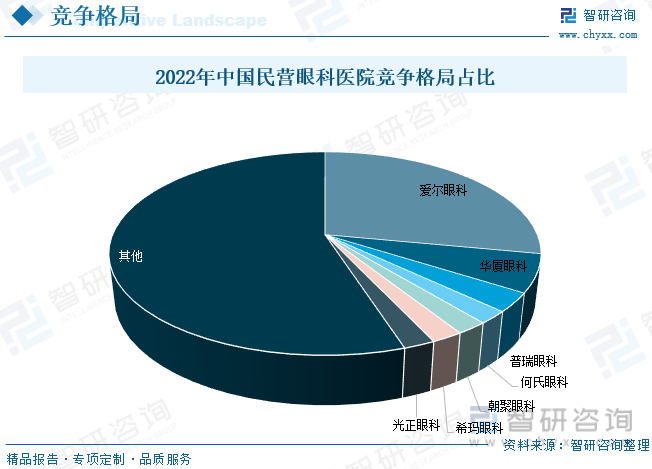

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°‘иҗҘзңјз§‘еҢ»йҷўж•°йҮҸй«ҳйҖҹеўһй•ҝпјҢиҝңй«ҳдәҺеҗҢжңҹе…¬з«Ӣзңјз§‘еҢ»йҷўж•°йҮҸгҖӮж°‘иҗҘзңјз§‘еёӮеңәз«һдәүдёҠеёӮдјҒдёҡдјҒдёҡдё»иҰҒжңүзҲұе°”зңјз§‘гҖҒеҚҺеҺҰзңјз§‘гҖҒдҪ•ж°Ҹзңјз§‘гҖҒжҷ®з‘һзңјз§‘е’ҢжңқиҒҡзңјз§‘зӯүгҖӮжҢү2022е№ҙ收е…Ҙи®Ўз®—пјҢзҲұе°”зңјз§‘дҪңдёәиЎҢдёҡйҫҷеӨҙпјҢеңЁж°‘иҗҘзңјз§‘еҢ»з–—жңҚеҠЎеёӮеңәдёӯеҚ жҜ”зәҰ28%пјҢеҚҺеҺҰзңјз§‘еҚ жҜ”6%пјҢжҷ®з‘һзңјз§‘еҚ жҜ”3%пјҢCR7еҚ жҜ”зәҰ45%пјҢвҖңдёҖи¶…еӨҡејәвҖқдјҒдёҡз«һдәүж јеұҖеҪўжҲҗгҖӮ

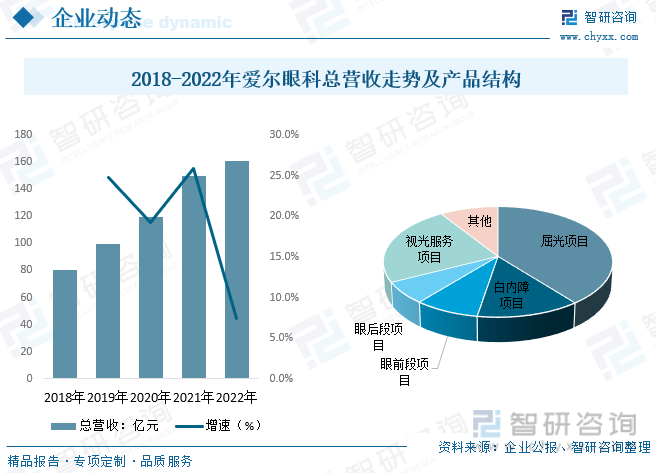

зҲұе°”зңјз§‘жңҖе…ҲдёҠеёӮпјҢзҺҮе…Ҳе®ҢжҲҗе…ЁеӣҪжү©еј пјҢеҪўжҲҗе…ҲеҸ‘дјҳеҠҝгҖӮд»Һ收е…ҘгҖҒиҜҠз–—йҮҸгҖҒеҢ»з”ҹж•°йҮҸгҖҒй—Ёеә—ж•°йҮҸзӯүжҢҮж ҮзңӢпјҢзҲұе°”зңјз§‘зЁіеұ…第дёҖгҖӮеҚҺеҺҰзңјз§‘еңЁеҗ„йЎ№жҢҮж ҮдҪҚеұ…дёҡеҶ…第дәҢпјҢе°Өе…¶еҢ»з”ҹиө„жәҗгҖҒеӯҰжңҜз§‘з ”дјҳеҠҝзӘҒеҮәгҖӮе°ұзҲұе°”зңјз§‘з»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢйҡҸзқҖзңјз§‘йңҖжұӮжҢҒз»ӯиө°й«ҳпјҢзҲұе°”зңјз§‘иҝ‘е№ҙжқҘжҖ»иҗҘ收жҢҒз»ӯиө°й«ҳпјҢд»Һ2018е№ҙзҡ„80.09дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„161.1дәҝе…ғпјҢеўһй•ҝиҝ‘дёҖеҖҚпјҢз»ҶеҲҶдә§е“Ғз»“жһ„иҖҢиЁҖпјҢеұҲе…үйЎ№зӣ®е’ҢзҷҪеҶ…йҡңйЎ№зӣ®еҚ жҜ”жңҖй«ҳпјҢеҲҶеҲ«иҫҫ39.33%е’Ң13.3%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪзңјз§‘еҢ»йҷўйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўжҠ•иө„жҲҳз•Ҙ规еҲ’пјҢ2024-2030е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўеҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡж°‘иҗҘзңјз§‘еҢ»йҷўеҸ‘еұ•иҝ…йҖҹпјҢеёӮеҚ зҺҮиҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеҸ‘еұ•з®Җжһҗпјҡж°‘иҗҘж•°йҮҸеҝ«йҖҹжү©еј пјҢзҲұе°”зңјз§‘зӯүе…·еӨҮе…ҲеҸ‘дјҳеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеҶңжқ‘еҢ»з–—и®ҫж–ҪйҖҗжёҗе®Ңе–„пјҢзңјз§‘еҢ»з–—иЎҢдёҡйңҖжұӮжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)