еҶ…е®№жҰӮеҶөпјҡж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзңјз§‘еҢ»йҷўж•°йҮҸиҫҫеҲ°1203家пјҢеҗҢжҜ”еўһй•ҝ13.4%пјҢйў„и®Ў2022е№ҙеӣҪеҶ…зңјз§‘еҢ»йҷўж•°йҮҸе°ҶиҝӣдёҖжӯҘжҸҗеҚҮиҮі1219家гҖӮең°еҢәеҲҶеёғж–№йқўпјҢиҮӘ2011е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҶңжқ‘ең°еҢәзңјз§‘еҢ»йҷўеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢдё»иҰҒеҸ—еҲ°ж°‘иҗҘиҝһй”Ғзңјз§‘еҢ»йҷўеёҰеҠЁпјҢ2021е№ҙеҶңжқ‘еҹҺеёӮзңјз§‘专科еҢ»йҷўж•°йҮҸдёә474家пјҢеҚ жҜ”д»Һ2011е№ҙзҡ„29.2%жҸҗеҚҮиҮі2021е№ҙзҡ„39.4%гҖӮ

е…ій”®иҜҚпјҡзңјз§‘еҢ»йҷўгҖҒ专科дәҝе…ғгҖҒж°‘иҗҘзңјз§‘еҢ»йҷўгҖҒзңјз§‘иҜҠз–—

дёҖгҖҒзңјз§‘еҢ»йҷўз»јиҝ°

зңјз§‘еҢ»йҷўжҳҜдё“й—Ёз ”з©¶зңјзқӣзӣёе…із–ҫз—…е’ҢйҳІжҠӨзҡ„еҢ»йҷўпјҢжңүдәӣз»јеҗҲеҢ»йҷўд№ҹи®ҫзҪ®зңјз§‘е®ӨгҖӮзңјз§‘еҢ»йҷўжҢүз…§з»ҸиҗҘдё»дҪ“еҸҜеҲҶдёәе…¬з«Ӣзңјз§‘еҢ»йҷўе’Ңж°‘иҗҘзңјз§‘еҢ»йҷўгҖӮе…¶дёӯе…¬з«ӢеҢ»йҷўзңјз§‘жҳҜзӣ®еүҚзңјз§‘еҢ»з–—зҡ„дё»дҪ“пјҢеҢ»з”ҹж°ҙе№іжҷ®йҒҚжҜ”иҫғй«ҳпјҢж·ұеҸ—жӮЈиҖ…дҝЎиө–пјҢж°‘иҗҘзңјз§‘еҢ»йҷўеҜ№дәҺеҚ•дҪ“еҢ»йҷўиҖҢиЁҖжҜ”иҫғдҫқиө–дәҺеҢ»з”ҹдёӘдәәе“ҒзүҢпјҢиҖҢиҝ‘е№ҙиҝһй”Ғзңјз§‘еҢ»йҷўж•ҙдҪ“еҸ‘еұ•и¶ӢеҠҝиҫғеҘҪпјҢе·Із»ҸеҪўжҲҗдәҶз»ҹдёҖзҡ„иҝҗиҗҘж ҮеҮҶзӯӣйҖүеҢ»з”ҹгҖӮ

дәҢгҖҒзңјз§‘еҢ»йҷўиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

жҲ‘еӣҪй«ҳеәҰйҮҚи§ҶеӣҪж°‘зңјеҒҘеә·пјҢ2022е№ҙеӣҪ家еҚҒеӣӣдә”зңјеҒҘеә·и§„еҲ’зҡ„еҮәеҸ°пјҢе…¶еҜ№жҲ‘еӣҪзңјеҒҘеә·дәӢдёҡеҸ‘еұ•зҡ„规еҲ’е’ҢйғЁзҪІпјҢе°ҶжҢҒз»ӯжҺЁиҝӣжҲ‘еӣҪзңјеҒҘеә·дәӢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҝҖеҸ‘дәәж°‘зҫӨдј—еҜ№зңјеҒҘеә·зҡ„жҷ®йҒҚе…іжіЁпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәәж°‘зҫӨдј—зңјеҒҘеә·ж°ҙе№іпјҢз»ҷжҲ‘еӣҪзңјеҒҘеә·жңҚеҠЎиЎҢдёҡеёҰжқҘе·ЁеӨ§еҸ‘еұ•з©әй—ҙе’ҢжҢҒз»ӯеҠЁеҠӣгҖӮ

дёүгҖҒзңјз§‘еҢ»йҷўдә§дёҡй“ҫ

зңјз§‘дә§дёҡй“ҫеҢ…жӢ¬зңјз§‘жңҚеҠЎгҖҒзңјз§‘еҷЁжў°е’Ңзңјз§‘жІ»з–—иҚҜзү©дёүеӨ§йўҶеҹҹгҖӮзңјз§‘жңҚеҠЎеёӮеңәеҸҜеҲҶдёәе…¬з«Ӣзңјз§‘е’Ңж°‘иҗҘзңјз§‘дёӨеӨ§йҳөиҗҘпјӣзңјз§‘еҷЁжў°еёӮеңәеҲҷеҢ…жӢ¬зңјеӨ–科пјҲеҸҜеҲҶдёәзңјз§‘иҜҠж–ӯи®ҫеӨҮгҖҒзңјз§‘жІ»з–—и®ҫеӨҮгҖҒзңјз§‘иҖ—жқҗеҸҠзңјз§‘жҠҖжңҜжңҚеҠЎзӯүжқҝеқ—пјүе’Ңи§ҶеҠӣдҝқеҒҘдёӨеӨ§йўҶеҹҹпјӣиҖҢзңјз§‘жІ»з–—иҚҜзү©еёӮеңәзӣ®еүҚдё»иҰҒйӣҶдёӯеңЁжҠ—зӮҺжҠ—ж„ҹжҹ“иҚҜзү©гҖҒжҠ—VEGFиҚҜзү©гҖҒе№Ізңјз—ҮиҚҜзү©дёүеӨ§йўҶеҹҹгҖӮ

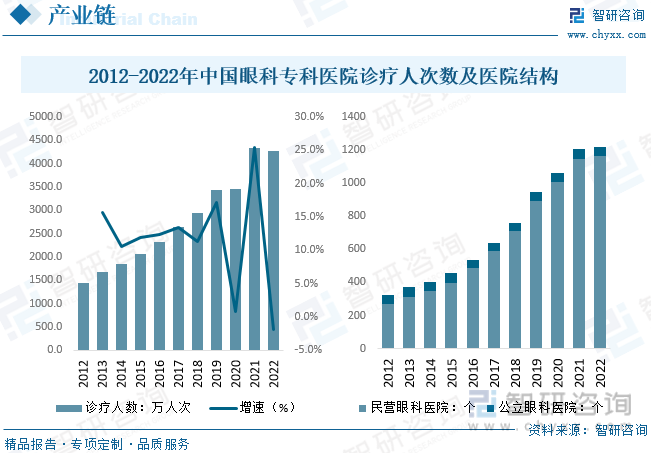

д»Һдә§дёҡй“ҫе…·дҪ“жқҘзңӢпјҢжҲ‘еӣҪзңјз§‘专科еҢ»йҷўиҜҠз–—дәәж¬Ўж•°жҢҒз»ӯжҸҗеҚҮпјҢ2021е№ҙеҸ—дәәеқҮеҢ»з–—ж„ҸиҜҶжҸҗеҚҮеўһй•ҝйҖҹеәҰеҠ еҝ«гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪзңјз§‘专科еҢ»йҷўиҜҠз–—дәәж¬Ўж•°иҫҫеҲ°4341дёҮдәәж¬ЎпјҢеҗҢжҜ”еўһй•ҝ25.4%пјҢ2022е№ҙеҸ—еҲ°з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢйў„и®ЎиҜҠз–—дәәж¬Ўж•°зәҰдёә4263.1дёҮдәәж¬ЎгҖӮдёӢжёёеҢ»йҷўз»“жһ„ж–№йқўпјҢжҲ‘еӣҪзңјз§‘еҢ»йҷўеёӮеңәпјҢж°‘иҗҘжңәжһ„еҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢ2021е№ҙжҲ‘еӣҪж°‘иҗҘзңјз§‘еҢ»йҷўж•°йҮҸдёә1144家пјҢеҚ жҜ”иҫҫеҲ°95.1%пјҢе…¬з«ӢеҢ»йҷўж•°йҮҸдёә59家пјҢеҚ жҜ”4.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢ

еӣӣгҖҒзңјз§‘еҢ»йҷўиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

еҸ—еҲ°дёӢжёёиҜҠз–—йңҖжұӮеҝ«йҖҹжҸҗеҚҮпјҢжҲ‘еӣҪзңјз§‘еҢ»йҷўж•°йҮҸиҝ…йҖҹеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзңјз§‘еҢ»йҷўж•°йҮҸиҫҫеҲ°1203家пјҢеҗҢжҜ”еўһй•ҝ13.4%пјҢйў„и®Ў2022е№ҙеӣҪеҶ…зңјз§‘еҢ»йҷўж•°йҮҸе°ҶиҝӣдёҖжӯҘжҸҗеҚҮиҮі1219家гҖӮең°еҢәеҲҶеёғж–№йқўпјҢиҮӘ2011е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҶңжқ‘ең°еҢәзңјз§‘еҢ»йҷўеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢдё»иҰҒеҸ—еҲ°ж°‘иҗҘиҝһй”Ғзңјз§‘еҢ»йҷўеёҰеҠЁпјҢ2021е№ҙеҶңжқ‘еҹҺеёӮзңјз§‘专科еҢ»йҷўж•°йҮҸдёә474家пјҢеҚ жҜ”д»Һ2011е№ҙзҡ„29.2%жҸҗеҚҮиҮі2021е№ҙзҡ„39.4%пјҢйў„и®ЎжңӘжқҘйҡҸзқҖж°‘иҗҘзңјз§‘еҢ»йҷўеҸ‘еұ•пјҢеҶңжқ‘зңјз§‘еҢ»йҷўеҚ жҜ”е°ҶйҖҗжӯҘжҺҘиҝ‘з”ҡиҮіи¶…и¶ҠеҹҺеёӮең°еҢәгҖӮ

е°ұеӣҪеҶ…зңјз§‘еҢ»йҷўеёӮеңәзҺ°зҠ¶иҖҢиЁҖпјҢиө„дә§ж–№йқўпјҢжҲ‘еӣҪзңјз§‘еҢ»йҷўжҖ»иө„дә§дҝқжҢҒйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪзңјз§‘еҢ»йҷўжҖ»иө„дә§иҫҫеҲ°554.5дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.5%гҖӮ收е…Ҙе’Ңж”ҜеҮәж–№йқўпјҢ2021е№ҙжҲ‘еӣҪзңјз§‘еҢ»йҷўжҖ»ж”¶е…Ҙе’ҢжҖ»иҙ№з”ЁпјҲж”ҜеҮәпјүеҲҶеҲ«дёә431.8гҖҒ381.3дәҝе…ғпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ21.4%гҖҒ26.2%пјҢжҲ‘еӣҪзңјз§‘еҢ»йҷўж”¶е…ҘдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢжңӘжқҘеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

дә”гҖҒзңјз§‘еҢ»йҷўиЎҢдёҡз«һдәүжғ…еҶө

д»ҺеӣҪеҶ…зңјз§‘еҢ»йҷўиЎҢдёҡз«һдәүжқҘзңӢпјҢеӣҪ家еҜ№дәҺе…¬з«Ӣзңјз§‘еҢ»йҷўжңүзқҖдёҘж јзҡ„е®Ўжү№ж ҮеҮҶпјҢиҖҢж°‘иҗҘзңјз§‘еҢ»йҷўзҡ„еҢ»з”ҹйҖүжӢ”ж ҮеҮҶе’ҢиҝҗиҗҘдҪ“зі»дёҚйҖҸжҳҺпјҢйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙеңЁжӮЈиҖ…зҫӨдҪ“дёӯе»әз«Ӣе“ҒзүҢдҝЎиӘүпјҢеӣ жӯӨжӮЈиҖ…жӣҙеҖҫеҗ‘дәҺйҖүжӢ©е…¬з«Ӣзңјз§‘еҢ»йҷўжҺҘеҸ—жІ»з–—пјҢдҪҝе…¬з«Ӣзңјз§‘еҢ»йҷўеңЁеҸЈзў‘е’Ңиө„жәҗдёҠеҪўжҲҗдәҶиҮӘиә«зү№жңүзҡ„з«һдәүдјҳеҠҝгҖӮд»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢзӣ®еүҚжҲ‘еӣҪзңјз§‘еҢ»йҷўеёӮеңәд»ҪйўқдёӯпјҢе…¬з«ӢеҢ»йҷўеҚ жҜ”иҫҫеҲ°74.1%пјҢж°‘иҗҘзңјз§‘еҢ»йҷўеёӮеңәд»Ҫйўқд»…жңү25.9%гҖӮ

е…¬з«Ӣзңјз§‘еҢ»йҷўж–№йқўпјҢжҢүз…§еӨҚж—ҰеӨ§еӯҰеҢ»йҷўз®ЎзҗҶз ”з©¶жүҖж•°жҚ®пјҢ2022е№ҙжҲ‘еӣҪе…¬з«Ӣзңјз§‘еҢ»йҷўпјҲ科е®ӨпјүжҺ’еҗҚеүҚдә”дёәпјҡдёӯеұұеӨ§еӯҰдёӯеұұзңјз§‘дёӯеҝғгҖҒйҰ–йғҪеҢ»з§‘еӨ§еӯҰйҷ„еұһеҢ—дә¬еҗҢд»ҒеҢ»йҷўгҖҒеӨҚж—ҰеӨ§еӯҰйҷ„еұһзңјиҖійј»е–ү科еҢ»йҷўгҖҒжөҷжұҹеӨ§еӯҰеҢ»еӯҰйҷўйҷ„еұһ第дәҢдәҢеҢ»йҷўгҖҒжё©е·һеҢ»з§‘еӨ§еӯҰйҷ„еұһзңји§Ҷе…үеҢ»йҷўпјӣж°‘иҗҘзңјз§‘еёӮеңәдёӯпјҢзҲұе°”зңјз§‘д»Ҙ8.12%зҡ„еёӮеңәд»ҪйўқйҒҘйҒҘйўҶе…ҲпјҢе…¶ж¬ЎеҚҺеӨҸзңјз§‘гҖҒжҷ®з‘һзңјз§‘еёӮеңәд»ҪйўқеҲҶеҲ«дёә1.71%гҖҒ0.93%гҖӮ

зҲұе°”зңјз§‘жҳҜеёғеұҖе…ЁеӣҪзҡ„дёӯеӣҪзңјз§‘еҢ»з–—жңҚеҠЎиЎҢдёҡйҫҷеӨҙпјҢй—Ёеә—ж•°йҮҸгҖҒиҗҘдёҡеҮҖеҲ©ж¶Ұзӯүз»ҸиҗҘиҙўеҠЎж•°жҚ®еқҮйҒҘйҒҘйўҶе…ҲгҖӮд»Һе…¬еҸёз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢжҚ®е…¬еҸёе…¬е‘ҠпјҢ2022е№ҙзҲұе°”зңјз§‘е®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙ161.1дәҝе…ғпјҢеҮҖеҲ©ж¶Ұдёә25.24дәҝе…ғпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ7.39%гҖҒ8.65%гҖӮдёҡеҠЎиҗҘ收结жһ„ж–№йқўпјҢеұҲе…үйЎ№зӣ®гҖҒи§Ҷе…үжңҚеҠЎйЎ№зӣ®гҖҒзҷҪеҶ…йҡңйЎ№зӣ®жҳҜе…¬еҸёиҗҘ收еүҚдёүдёҡеҠЎпјҢеҲҶеҲ«иҗҘ收63.37гҖҒ37.79гҖҒ21.43дәҝе…ғпјҢеҚ жҜ”еҲҶеҲ«дёә39.33%гҖҒ23.46%гҖҒ13.30%гҖӮ

е…ӯгҖҒзңјз§‘еҢ»йҷўиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

е…¬з«Ӣзңјз§‘еҢ»йҷўеңЁеҸЈзў‘е’Ңиө„жәҗдёҠе…·жңүз«һдәүдјҳеҠҝпјҢеӨҡйӣҶдёӯеңЁеҢ—дёҠе№ҝи¶…дёҖзәҝеҹҺеёӮе’ҢдёңйғЁжІҝжө·ең°еҢәпјҢеҢ»з–—иө„жәҗеҲҶеёғдёҚеқҮгҖӮдёҖзәҝеҹҺеёӮе’ҢдёңйғЁжІҝжө·ең°еҢәиҫғж—©жұҮйӣҶејәеҠҝзҡ„еҢ»з–—专家е’Ң科е®ӨпјҢеҢ»з–—иө„жәҗжӣҙдёәйӣҶдёӯе…·жңүе®ҢеӨҮзҡ„еҹ№е…»е№іеҸ°е’Ңдё°еҜҢзҡ„з§‘з ”иө„жәҗпјҢеҗёеј•дәҶдјҳз§Җзҡ„зңјз§‘дәәжүҚиҒҡйӣҶпјҢдҪҝз§‘з ”иө„жәҗзҡ„еҖҫж–ңпјҢдёҺжӯӨеҗҢж—¶дәҢдёүзәҝеҹҺеёӮжӮЈиҖ…еёҢжңӣеҫ—еҲ°жӣҙеҘҪзҡ„жІ»з–—пјҢдјҡйҖүжӢ©еүҚеҫҖдёҖзәҝеҹҺеёӮжҺҘеҸ—жІ»з–—пјҢеәһеӨ§зҡ„й—ЁиҜҠйҮҸдёәе…¬з«Ӣзңјз§‘еҢ»йҷўзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙеӨҡзҡ„ж”ҜжҢҒпјҢд»ҘжӯӨеҪўжҲҗеҫӘзҺҜпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶдёҖзәҝеҹҺеёӮзңјз§‘еҢ»йҷўзҡ„з«һдәүеҠӣ

ж°‘иҗҘзңјз§‘еҢ»йҷўзҡ„жңҚеҠЎжӣҙжңүй’ҲеҜ№жҖ§гҖҒиҝҗиҗҘжЁЎејҸеҸҜеӨҚеҲ¶гҖҒе…·жңүе“ҒзүҢдјҳеҠҝпјҢжңӘжқҘе°ҶжҢҒз»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„зҠ¶жҖҒгҖҒзңјз§‘еңЁе…¬з«ӢеҢ»йҷўдёӯзҡ„еҸ—йҮҚи§ҶзЁӢеәҰеҫҖеҫҖиҫғдҪҺпјҢеҢ»йҷўж•°йҮҸе°‘пјҢиҖҢжӮЈиҖ…еҸҲйҖҗе№ҙеўһеҠ пјҢеҜјиҮҙжӮЈиҖ…е°ұеҢ»дҪ“йӘҢиҫғе·®пјҢжӮЈиҖ…дёҺдәәжүҚйҖҗжёҗеӨ–жөҒгҖӮиҖҢеңЁжӯӨжңәйҒҮдёӯпјҢж°‘иҗҘзңјз§‘еҢ»йҷўеҸ—еҲ°ж”ҝзӯ–ж”ҜжҢҒпјҢеңЁжңҚеҠЎиҝҮзЁӢдёӯиғҪеӨҹжӣҙеҘҪең°ж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡе…ғеҢ–гҖҒдёӘжҖ§еҢ–зҡ„йңҖжұӮпјҢеҮӯеҖҹзқҖиө„жң¬зҡ„жҺЁеҠЁпјҢеҫҖеҫҖиғҪжӣҙеҝ«ең°жү©еј 规模пјҢеёҰеҠЁж•ҙдҪ“еёӮеңәзҡ„еўһй•ҝгҖӮеҹәдәҺзңјз§‘жІ»з–—жңҜејҸе®№жҳ“е®һзҺ°ж ҮеҮҶеҢ–е’ҢжөҒзЁӢеҢ–пјҢеҸҜеӨҚеҲ¶жҖ§ејәзҡ„зү№зӮ№пјҢж°‘иҗҘзңјз§‘жңәжһ„жҲҗеҠҹеҗёеј•дәҶеӨ§йҮҸиө„жң¬зҡ„е…іжіЁпјҢжңӘжқҘпјҢж°‘иҗҘеҢ»йҷўжңәжһ„жңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳеёӮеҚ зҺҮпјҢжҠўеҚ е…¬з«ӢеҢ»йҷўеёӮеңәд»ҪйўқгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўдјҒдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡж°‘иҗҘзңјз§‘еҢ»йҷўеҸ‘еұ•иҝ…йҖҹпјҢеёӮеҚ зҺҮиҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪзңјз§‘专科еҢ»йҷўиЎҢдёҡеҸ‘еұ•з®Җжһҗпјҡж°‘иҗҘж•°йҮҸеҝ«йҖҹжү©еј пјҢзҲұе°”зңјз§‘зӯүе…·еӨҮе…ҲеҸ‘дјҳеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзңјз§‘еҢ»йҷўеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеҶңжқ‘еҢ»з–—и®ҫж–ҪйҖҗжёҗе®Ңе–„пјҢзңјз§‘еҢ»з–—иЎҢдёҡйңҖжұӮжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)