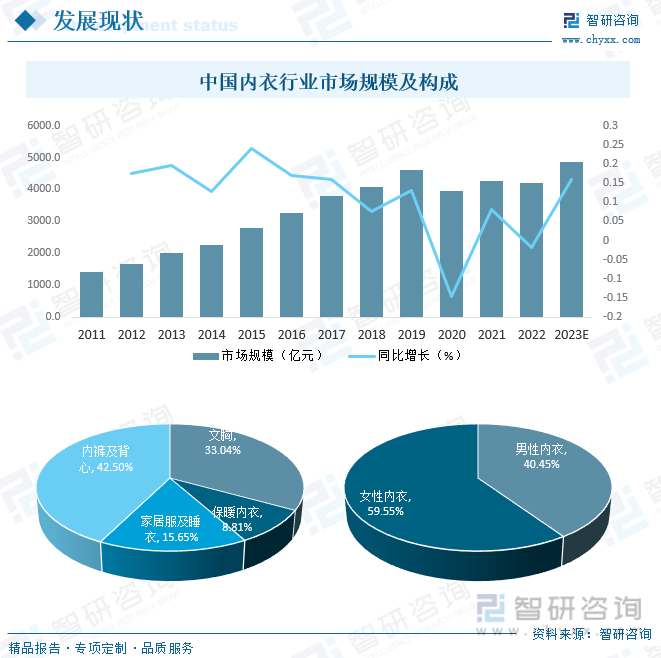

еҶ…е®№жҰӮеҶөпјҡ2021е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңә规模иҫҫ4275.1дәҝе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ4800дәҝе…ғпјҢе…¶дёӯпјҢз”·жҖ§еҶ…иЎЈзәҰеҚ 40.45%пјҢеҘіжҖ§еҶ…иЎЈзәҰеҚ 59.55%гҖӮд»Һз»ҶеҲҶе“Ғзұ»жқҘзңӢпјҢеҶ…иЈӨеҸҠиғҢеҝғжҳҜзӣ®еүҚеҶ…иЎЈиЎҢдёҡжңҖеӨ§зҡ„з»ҶеҲҶе“Ғзұ»пјҢеҚ жҜ”й«ҳиҫҫ42.50%пјҢе…¶ж¬ЎжҳҜж–ҮиғёпјҢзәҰеҚ 33.04%пјӣзқЎиЎЈеҸҠ家еұ…жңҚзәҰеҚ 15.68%пјҢдҝқжҡ–еҶ…иЎЈзәҰеҚ 8.81%гҖӮ

е…ій”®иҜҚпјҡеҶ…иЎЈеёӮеңәзҺ°зҠ¶гҖҒеҶ…иЎЈз«һдәүж јеұҖгҖҒеҶ…иЎЈеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

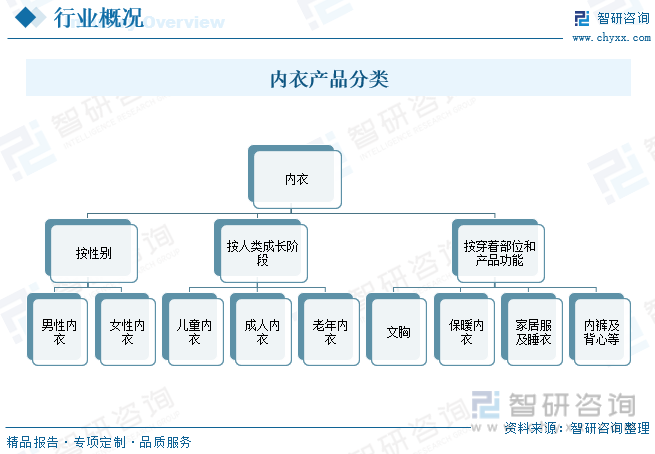

еҶ…иЎЈжҳҜдёҖз§Қз©ҝеңЁиә«дҪ“еә•йғЁд»ҘдҝқжҠӨе’Ңж”Ҝж’‘иә«дҪ“зҡ„иЎЈзү©пјҢеҶ…иЎЈйҖҡеёёзӣҙжҺҘжҺҘи§Ұзҡ®иӮӨпјҢж—ЁеңЁжҸҗдҫӣиҲ’йҖӮеәҰгҖҒж”Ҝж’‘жҖ§е’ҢдҝқжҠӨжҖ§гҖӮе№ҝд№үдёҠи®ІпјҢеҶ…иЎЈеҢ…жӢ¬ж–ҮиғёгҖҒеҶ…иЈӨгҖҒеЎ‘иә«иЎЈгҖҒдҝқжҡ–иЎЈгҖҒиҝҗеҠЁеҶ…иЎЈгҖҒжііиЎЈгҖҒзқЎиЎЈгҖҒ家еұ…жңҚгҖҒжөҙиЎЈзӯүпјҢе…·жңүеҚ«з”ҹгҖҒзҹ«жӯЈдҪ“еһӢгҖҒдҝқжҡ–гҖҒеўһеҠ иҮӘдҝЎзӯүеҠҹиғҪпјӣзӢӯд№үдёҠи®ІпјҢеҶ…иЎЈйҖҡеёёжҢҮж–ҮиғёгҖҒеҶ…иЈӨе’ҢеЎ‘иә«иЎЈзӯүгҖӮзӣ®еүҚпјҢеҶ…иЎЈеёӮеңәеҲҶзұ»з№ҒеӨҡпјҢжҢүз…§жҖ§еҲ«еҸҜеҲҶдёәз”·жҖ§еҶ…иЎЈе’ҢеҘіжҖ§еҶ…иЎЈпјӣжҢүз…§дәәзұ»жҲҗй•ҝйҳ¶ж®өеҸҜеҲҶдёәе„ҝз«ҘеҶ…иЎЈгҖҒжҲҗдәәеҶ…иЎЈеҸҠиҖҒе№ҙеҶ…иЎЈпјӣжҢүз…§з©ҝзқҖйғЁдҪҚе’Ңдә§е“ҒеҠҹиғҪдёҚеҗҢеҸҲеҸҜеҲҶдёәж–ҮиғёгҖҒдҝқжҡ–еҶ…иЎЈгҖҒ家еұ…жңҚеҸҠзқЎиЎЈгҖҒеҶ…иЈӨеҸҠиғҢеҝғзӯүгҖӮ

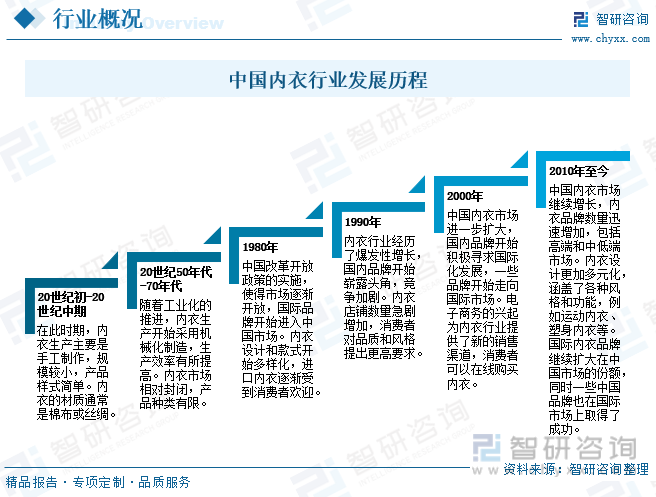

дёӯеӣҪеҶ…иЎЈиЎҢдёҡз»ҸеҺҶдәҶд»Һдј з»ҹжүӢе·ҘеҲ¶дҪңеҲ°зҺ°д»Је·ҘдёҡеҢ–е’ҢеёӮеңәеҢ–зҡ„иҪ¬еҸҳпјҢж”№йқ©ејҖж”ҫж”ҝзӯ–е’ҢеёӮеңәз«һдәүзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪеҶ…иЎЈиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶжӣҙеӨҡйҖүжӢ©пјҢ并еҗёеј•дәҶеӣҪйҷ…еҶ…иЎЈе“ҒзүҢиҝӣе…ҘдёӯеӣҪеёӮеңәпјҢйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж—¶е°ҡи§Ӯеҝөзҡ„жҷ®еҸҠпјҢдёӯеӣҪеҶ…иЎЈиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒеҒҘеә·зҡ„еўһй•ҝжҖҒеҠҝгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

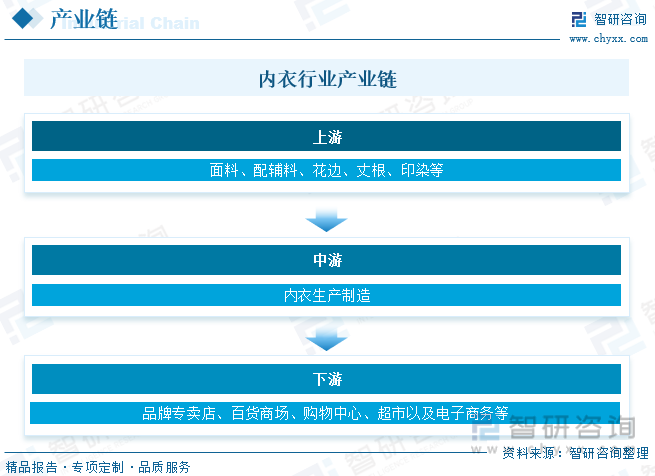

1гҖҒдә§дёҡй“ҫз»“жһ„

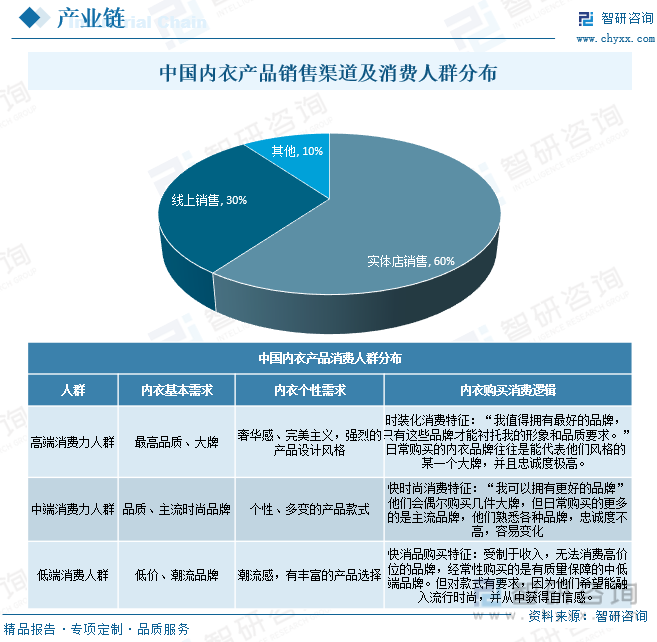

еҶ…иЎЈдә§дёҡдёҠжёёдёәеҢ…жӢ¬йқўж–ҷгҖҒй…Қиҫ…ж–ҷгҖҒиҠұиҫ№гҖҒдёҲж №гҖҒеҚ°жҹ“зӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдёӯжёёдёәеҶ…иЎЈз”ҹдә§еҲ¶йҖ пјҢеҢ…жӢ¬з ”еҸ‘и®ҫи®Ўе’Ңз”ҹдә§еҲ¶йҖ пјҢдёӢжёёдёәйӣ¶е”®з»Ҳз«ҜпјҢеҢ…жӢ¬е“ҒзүҢдё“еҚ–еә—гҖҒзҷҫиҙ§е•ҶеңәгҖҒиҙӯзү©дёӯеҝғгҖҒи¶…еёӮд»ҘеҸҠз”өеӯҗе•ҶеҠЎзӯүпјҢеҶ…иЎЈд»·еҖјй“ҫзҡ„ж ёеҝғеңЁдәҺе“ҒзүҢеЎ‘йҖ пјҲеҢ…жӢ¬з ”еҸ‘и®ҫи®Ўпјүе’Ңйӣ¶е”®жё йҒ“гҖӮ

2гҖҒдёҠжёё

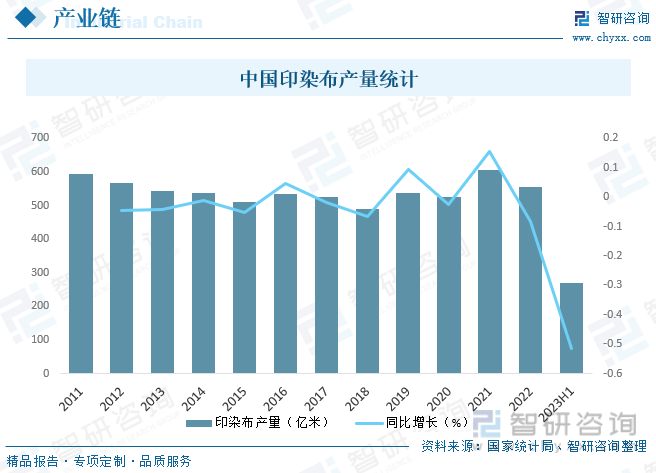

еҶ…иЎЈдёҠжёёдё»иҰҒеҢ…жӢ¬йқўж–ҷгҖҒй…Қиҫ…ж–ҷгҖҒиҠұиҫ№гҖҒдёҲж №гҖҒеҚ°жҹ“зӯүеҺҹжқҗж–ҷпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеҚ°жҹ“иЎҢдёҡ规模д»ҘдёҠдјҒдёҡеҚ°жҹ“еёғдә§йҮҸ269.64дәҝзұіпјҢеҗҢжҜ”еўһй•ҝ1.66%пјҢеўһйҖҹиҫғдёҖеӯЈеәҰжҸҗй«ҳ1.93дёӘзҷҫеҲҶзӮ№пјҢдә§йҮҸеўһйҖҹе‘ҲзҺ°йҖҗжӯҘеӣһеҚҮеҗ‘еҘҪжҖҒеҠҝгҖӮд»ҺжңҲеәҰдә§йҮҸжқҘзңӢпјҢдёҠеҚҠе№ҙеҗ„жңҲдә§йҮҸеқҮз»ҙжҢҒеңЁ50дәҝзұід»ҘдёҠзҡ„иҫғй«ҳж°ҙе№ігҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪз–«жғ…йҳІжҺ§ж”ҝзӯ–и°ғж•ҙдјҳеҢ–пјҢеұ…ж°‘зәҝдёӢж¶Ҳиҙ№еңәжҷҜдёҚж–ӯдё°еҜҢпјҢзәәз»Үе“ҒжңҚиЈ…з»Ҳз«Ҝж¶Ҳиҙ№еӣһжҡ–еҗ‘еҘҪпјҢдёәеҚ°жҹ“иЎҢдёҡз”ҹдә§жҒўеӨҚжҸҗдҫӣйҮҚиҰҒж”Ҝж’‘пјҢдёӯеӣҪеҚ°жҹ“еёӮеңәзЁіжӯҘеӨҚиӢҸпјҢдёҠжёёеёӮеңәзЁіжӯҘеҸ‘еұ•пјҢдёәеҶ…иЎЈиЎҢдёҡеҸ‘еұ•жү“дёӢжүҺе®һзҡ„еҹәзЎҖгҖӮ

3гҖҒдёӢжёё

еҶ…иЎЈй”Җе”®жё йҒ“дё»иҰҒеҢ…жӢ¬е“ҒзүҢдё“еҚ–еә—гҖҒзҷҫиҙ§е•ҶеңәгҖҒиҙӯзү©дёӯеҝғгҖҒи¶…еёӮд»ҘеҸҠз”өеӯҗе•ҶеҠЎзӯүпјҢйғЁеҲҶж¶Ҳиҙ№иҖ…дјҡйҖүжӢ©еңЁз”өе•Ҷжё йҒ“иҙӯд№°пјҢдҪҶз”ұдәҺж–ҮиғёзӯүеҶ…иЎЈеҜ№жқҗиҙЁгҖҒе°әз ҒгҖҒз©ҝзқҖиҲ’йҖӮеәҰиҰҒжұӮиҫғй«ҳпјҢзәҝдёӢиҜ•з©ҝдёҚеҸҜжҲ–зјәпјҢдҝқжҡ–еҶ…иЎЈзӯүзӣёеҜ№ж ҮеҮҶеҢ–зҡ„зұ»еҲ«жӣҙйҖӮеҗҲзәҝдёҠй”Җе”®пјҢиҖҢж–Үиғёзӯүе“Ғзұ»зәҝдёҠй”Җе”®зҡ„йҡҫеәҰиҫғеӨ§пјҢж•ҙдҪ“иҖҢиЁҖеҶ…иЎЈз”өе•ҶеҚ жҜ”зӣёеҜ№еҒҸдҪҺгҖӮд»ҺеҶ…иЎЈдә§е“Ғж¶Ҳиҙ№дәәзҫӨеҲҶеёғжқҘзңӢпјҢй«ҳз«Ҝж¶Ҳиҙ№еҠӣдәәзҫӨеҜ№жңҖй«ҳе“ҒиҙЁгҖҒеӨ§зүҢдә§е“ҒйңҖжұӮиҫғй«ҳпјӣдёӯз«Ҝж¶Ҳиҙ№еҠӣдәәзҫӨеҜ№е“ҒиҙЁгҖҒдё»жөҒж—¶е°ҡе“ҒзүҢйңҖжұӮиҫғй«ҳпјӣиҖҢдҪҺз«Ҝж¶Ҳиҙ№дәәзҫӨиҝҪжұӮдҪҺд»·гҖҒжҪ®жөҒе“ҒзүҢдә§е“ҒгҖӮ

дёүгҖҒжҠҖжңҜиғҢжҷҜ

еҜ№еҶ…иЎЈиЎҢдёҡжқҘиҜҙ,дә§дёҡй“ҫзҡ„дёӨз«ҜвҖңз ”еҸ‘дёҺжё йҒ“вҖқдә§з”ҹзҡ„йҷ„еҠ еҖјиҫғй«ҳпјҢз ”еҸ‘гҖҒи®ҫи®ЎжҳҜеҶ…иЎЈиЎҢдёҡдә§дёҡд»·еҖјй“ҫзҡ„й©ұеҠЁеҠӣжүҖеңЁ,д№ҹжҳҜдҪ“зҺ°е“ҒзүҢд»·еҖјзҡ„ж №жң¬жүҖеңЁ,з ”еҸ‘иғҪеҠӣеҶіе®ҡдәҶеҶ…иЎЈдјҒдёҡеҲӣйҖ д»·еҖјзҡ„еӨ§е°ҸпјҢж–°и®ҫеӨҮе’Ңж–°жқҗж–ҷзҡ„ејҖеҸ‘пјҢе®һзҺ°еҶ…иЎЈиЎҢдёҡзҡ„дә§дёҡеҚҮзә§пјҢдҪҝеҶ…иЎЈзҡ„еҲ¶дҪңе’Ңз©ҝзқҖеҪўејҸеңЁдј з»ҹзҡ„еҹәзЎҖдёҠи·ЁеҮәдёҖеӨ§жӯҘгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

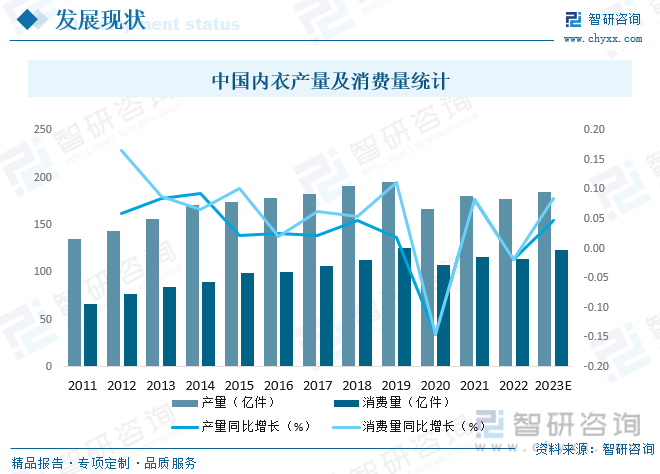

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§дёҚж–ӯжҺЁиҝӣпјҢеҶ…иЎЈе·Іи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪдәәзҡ„йҮҚи§ҶпјҢиҝ‘е№ҙжқҘдёӯеӣҪеҶ…иЎЈдә§й”ҖйҮҸеҝ«йҖҹеўһй•ҝпјҢ2019е№ҙдёӯеӣҪеҶ…иЎЈдә§й”ҖйҮҸеҲҶеҲ«иҫҫ194.8дәҝ件е’Ң125.4дәҝ件пјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢдёӯеӣҪеҶ…иЎЈж¶Ҳиҙ№з–ІиҪҜпјҢдә§й”ҖйҮҸдёӢж»‘жҳҺжҳҫпјҢ2021е№ҙиҷҪжңүжүҖеӣһеҚҮпјҢдҪҶз”ұдәҺ2022е№ҙеӣҪеҶ…з–«жғ…еҸҚеӨҚпјҢеҜјиҮҙдёӯеӣҪеҶ…иЎЈдә§й”ҖйҮҸеҶҚж¬ЎеҮәзҺ°дёӢж»‘пјҢз–«жғ…еҗҺж—¶д»ЈпјҢдёӯеӣҪеҶ…иЎЈдә§й”ҖйҮҸе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйў„и®Ў2023е№ҙдёӯеӣҪеҶ…иЎЈдә§й”ҖйҮҸе°ҶеҲҶеҲ«иҫҫеҲ°185.2дәҝ件е’Ң123.4дәҝ件гҖӮд»Һдә§еҢәеҲҶеёғжқҘзңӢпјҢеӣҪеҶ…зӣ®еүҚдё»иҰҒйӣҶдёӯеңЁе№ҝдёңгҖҒй•ҝдёүи§’д»ҘеҸҠеҢ—дә¬зӯүең°пјҢе№ҝдёңең°еҢәжҳҜзӣ®еүҚдёӯеӣҪеҶ…иЎЈдә§еҮәжңҖеӨ§зҡ„ең°еҢәпјҢе…¶дёӯеҸҲд»Ҙжұ•еӨҙгҖҒдҪӣеұұзӯүең°иҫғдёәеҮәеҗҚгҖӮ

иҝ‘е№ҙжқҘдёӯеӣҪвҖңеҘ№з»ҸжөҺвҖқзҡ„еҸ‘еұ•д»ӨдёӯеӣҪеҘіжҖ§зҡ„еҶ…иЎЈж¶Ҳиҙ№зҡ„ж”ҜеҮәеҸҠи§Ӯеҝөж•ҙдҪ“еҚҮзә§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дёӯеӣҪеҘіжҖ§дёҚеҶҚеұҖйҷҗдәҺе…іжіЁеҝғзҒөе’Ңе®№йўңзҫҺпјҢиә«дҪ“д№ҹдёҚе®№еҝҪи§ҶпјҢиҖҢжІЎжңүеҘҪзҡ„еҶ…иЎЈеЎ‘йҖ еҘҪиә«жқҗпјҢеӨ–иЎЈд№ҹз©ҝдёҚеҮәзӘҲзӘ•зҡ„ж•ҲжһңпјҢдёӯеӣҪеҘіжҖ§еҜ№еҶ…иЎЈзҡ„йңҖжұӮжӣҙеҠ дёӘжҖ§еҢ–гҖҒеӨҡж ·еҢ–пјҢеҶ…иЎЈж¶Ҳиҙ№иҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹпјҢ2021е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңә规模иҫҫ4275.1дәҝе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ4800дәҝе…ғпјҢе…¶дёӯпјҢз”·жҖ§еҶ…иЎЈзәҰеҚ 40.45%пјҢеҘіжҖ§еҶ…иЎЈзәҰеҚ 59.55%гҖӮд»Һз»ҶеҲҶе“Ғзұ»жқҘзңӢпјҢеҶ…иЈӨеҸҠиғҢеҝғжҳҜзӣ®еүҚеҶ…иЎЈиЎҢдёҡжңҖеӨ§зҡ„з»ҶеҲҶе“Ғзұ»пјҢеҚ жҜ”й«ҳиҫҫ42.50%пјҢе…¶ж¬ЎжҳҜж–ҮиғёпјҢзәҰеҚ 33.04%пјӣзқЎиЎЈеҸҠ家еұ…жңҚзәҰеҚ 15.68%пјҢдҝқжҡ–еҶ…иЎЈзәҰеҚ 8.81%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

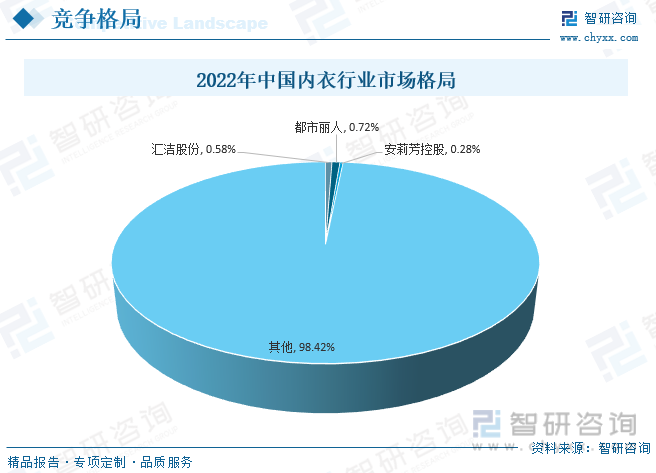

йҡҸзқҖз”·иЈ…гҖҒеҘіиЈ…гҖҒиҝҗеҠЁиЈ…зӯүжңҚиЈ…з»ҶеҲҶиЎҢдёҡжӯҘе…Ҙзј“ж…ўеҸ‘еұ•зҡ„жҲҗзҶҹжңҹпјҢеҶ…иЎЈиЎҢдёҡеӣ е…¶и¶…й«ҳзҡ„жҜӣеҲ©ж°ҙе№іеҗёеј•дј—еӨҡжңҚиЈ…дёҡеҶ…дјҒдёҡеҠ е…ҘпјҢдҪҝдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәз«һдәүеҸҳеҫ—йқһеёёжҝҖзғҲпјҢзӣ®еүҚпјҢдёӯеӣҪеҶ…иЎЈеёӮеңәж јеұҖй«ҳеәҰеҲҶж•ЈпјҢе°ҡжңӘеҮәзҺ°жҳҺжҳҫзҡ„йҫҷеӨҙдјҒдёҡпјҢдҪҶйҖҡиҝҮжўізҗҶдё“дёҡд»ҺдәӢеҶ…иЎЈз”ҹдә§дёҺй”Җе”®зҡ„е…¬еҸёпјҢеҸ‘зҺ°еҶ…иЎЈиЎҢдёҡдёӯAиӮЎзҡ„жұҮжҙҒиӮЎд»ҪдёҺжёҜиӮЎзҡ„йғҪеёӮдёҪдәәгҖҒе®үиҺүиҠіжҺ§иӮЎдёү家公еҸёи§„жЁЎиҫғеӨ§пјҢеңЁдёҡеҶ…еҪұе“ҚиҫғеӨ§гҖӮ

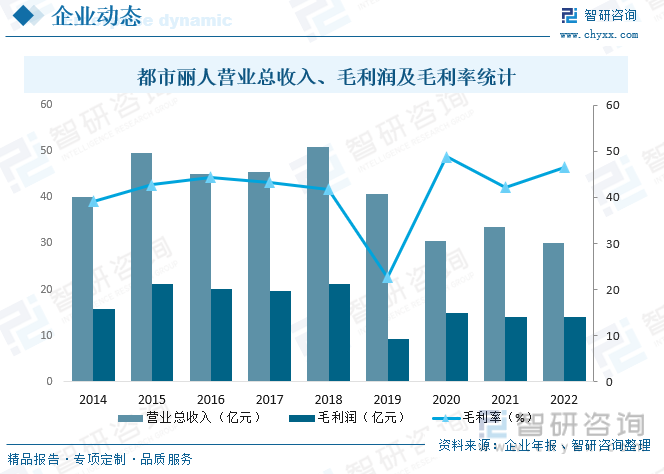

2гҖҒд»ЈиЎЁдјҒдёҡеҲҶжһҗвҖ”вҖ”йғҪеёӮдёҪдәә

йғҪеёӮдёҪдәә(дёӯеӣҪ)жҺ§иӮЎжңүйҷҗе…¬еҸёвҖңвҖҳйғҪеёӮдёҪдәәвҖҷжҲ–вҖҳе…¬еҸёвҖҷ,иҝһеҗҢе…¶йҷ„еұһе…¬еҸёвҖҳйӣҶеӣўвҖҷвҖқдё»иҰҒд»ҺдәӢй«ҳжҖ§д»·жҜ”иҙҙиә«иЎЈзү©зҡ„и®ҫи®ЎгҖҒз ”з©¶гҖҒејҖеҸ‘еҸҠй”Җе”®дёҡеҠЎгҖӮе…¬еҸёи®ҫи®ЎеҸҠй”Җе”®дә”дёӘдё»иҰҒзі»еҲ—иҙҙиә«иЎЈзү©дә§е“Ғ,еҲҶеҲ«дёәж–ҮиғёгҖҒеҶ…иЈӨгҖҒзқЎиЎЈеҸҠ家еұ…жңҚгҖҒдҝқжҡ–жңҚеҸҠе…¶д»–(еҢ…жӢ¬жү“еә•иЈӨеҸҠзҙ§иә«иЈӨгҖҒиғҢеҝғгҖҒиўңеӯҗеҸҠй…ҚйҘ°),дёәиҝҺеҗҲдёҚеҗҢж¶Ҳиҙ№иҖ…,е…¬еҸёйҖҡиҝҮеӨҡж ·еҢ–зҡ„е“ҒзүҢз»„еҗҲиҗҘй”ҖеҸҠй”Җе”®е…¶дә§е“Ғ,еҢ…жӢ¬ж ёеҝғе“ҒзүҢвҖҳйғҪеёӮдёҪдәәвҖҷд»ҘеҸҠдёүдёӘеҲҶж”Ҝе“ҒзүҢ,еҚівҖҳйғҪеёӮдёқиҜӯвҖҷгҖҒвҖҳйғҪеёӮзјӨзә·жҙҫвҖҷеҸҠвҖҳе·…еі°вҖҷ,йҡҸеҗҺдәҰжҺЁеҮәе…Ёж–°е“ҒзүҢвҖҳйғҪеёӮдёҪдәәзҡ„з§ҳеҜҶвҖҷеҸҠвҖҳиҮӘеңЁж—¶е…үвҖҷ,еҗёеј•дёҚеҗҢж¶Ҳиҙ№иҖ…гҖӮ2022е№ҙйғҪеёӮдёҪдәәиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ30.09дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ13.97дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә46.42%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

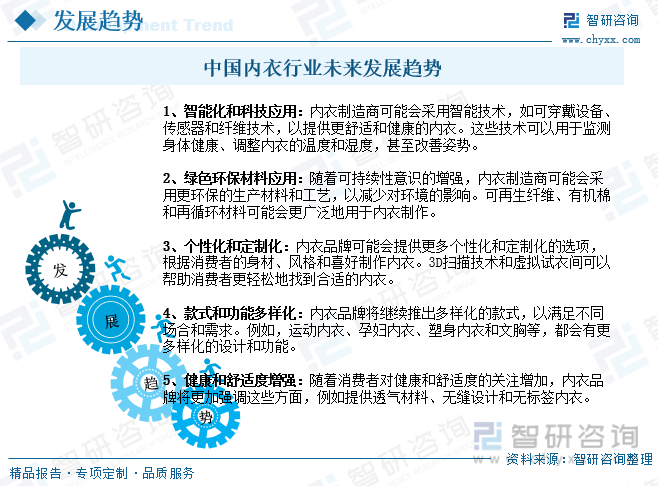

дёӯеӣҪз»ҸиҝҮдёүеҚҒеӨҡе№ҙзҡ„ж”№йқ©ејҖж”ҫпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№іеҫ—еҲ°дәҶеҝ«йҖҹжҸҗй«ҳпјҢж¶Ҳиҙ№и§Ӯеҝөд№ҹеҸ‘з”ҹдәҶиҪ¬еҸҳпјҢеҶ…иЎЈе·Іи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪдәәзҡ„йҮҚи§ҶпјҢ14дәҝдәәзҡ„еҶ…иЎЈз”Ёе“ҒеёӮеңәйҡҸд№Ӣиҝ…йҖҹжү©еӨ§пјҢиҝҮеҺ»еҚ е•ҶеңәдёҖе°Ҹи§’иҗҪзҡ„еҶ…иЎЈжҹңеҸ°еҰӮд»Ҡ已移иҮій»„йҮ‘ең°ж®өпјҢз»ҲдәҺд»Һ幕еҗҺиө°иҮіеҸ°еүҚпјҢеҶ…иЎЈиЎҢдёҡзӣ®еүҚе·ІжҲҗдёәдёӯеӣҪжңҚиЈ…з•ҢжңҖе…·жңүеҸ‘еұ•еүҚжҷҜзҡ„иЎҢдёҡд№ӢдёҖпјҢжңӘжқҘдёӯеӣҪеҶ…иЎЈеёӮеңәйңҖжұӮжңүжңӣиҝӣдёҖжӯҘжү©еӨ§пјҢзү№еҲ«жҳҜйӮЈдәӣиғҪеӨҹйҖӮеә”ж¶Ҳиҙ№иҖ…йңҖжұӮгҖҒиһҚе…ҘеҲӣж–°жҠҖжңҜе’Ңе…іжіЁеҸҜжҢҒз»ӯжҖ§зҡ„е“ҒзүҢпјҢж¶Ҳиҙ№иҖ…еҜ№е“ҒиҙЁгҖҒиҲ’йҖӮеәҰгҖҒеҒҘеә·е’ҢдёӘжҖ§еҢ–зҡ„йңҖжұӮе°ҶжҺЁеҠЁеҶ…иЎЈеёӮеңәжңқзқҖжӣҙеӨҡж ·еҢ–е’ҢеҲӣж–°зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙеҶ…иЎЈиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢеҶ…иЎЈиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡеёӮеңәж јеұҖй«ҳеәҰеҲҶж•Ј[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеҶ…иЎЈиЎҢдёҡеёӮеңәжҰӮжӢ¬еҲҶжһҗпјҡеҸ—з–«жғ…еҪұе“ҚиЎҢдёҡеёӮеңә规模еҮәзҺ°дёӢж»‘пјҢе…¶дёӯз”·жҖ§еҶ…иЎЈеёӮеңәдёӢж»‘е№…еәҰй«ҳдәҺеҘіжҖ§еҶ…иЎЈ[еӣҫ]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)