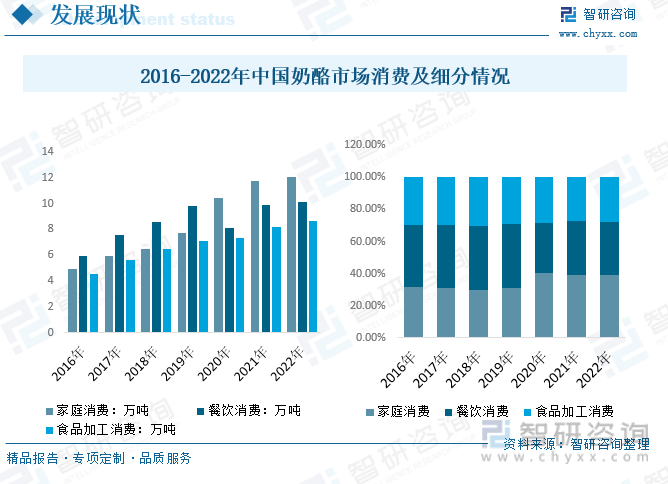

еҶ…е®№жҰӮиҰҒпјҡд»ҺжҲ‘еӣҪеҘ¶й…Әж¶Ҳиҙ№йўҶеҹҹжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪеҘ¶й…Әж¶Ҳиҙ№йҮҸ30.89дёҮеҗЁпјҢе…¶дёӯпјҢ家еәӯж¶Ҳиҙ№йҮҸ17.09дёҮеҗЁпјҢеҚ 39.14%пјӣйӨҗйҘ®ж¶Ҳиҙ№йҮҸ10.11дёҮеҗЁпјҢеҚ 32.73%пјҢйЈҹе“ҒеҠ е·Ҙж¶Ҳиҙ№йҮҸ8.69дёҮеҗЁпјҢеҚ 28.13%гҖӮеңЁйЈҹе“ҒеҠ е·ҘйўҶеҹҹдёӯпјҢзі•зӮ№гҖҒйқўеҢ…ж¶Ҳиҙ№йҮҸ3.88дёҮеҗЁпјҢеҚ 12.56%пјӣйҘје№ІеҸҠе…¶д»–ж¶Ҳиҙ№йҮҸ4.81дёҮеҗЁпјҢеҚ 15.57%гҖӮ

е…ій”®иҜҚпјҡеҘ¶й…ӘеёӮеңә规模гҖҒеҘ¶й…ӘеёӮеңәз«һдәүж јеұҖгҖҒеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҘ¶й…ӘжҳҜз”ұзүӣеҘ¶з»Ҹжө“зј©гҖҒеҸ‘й…өиҖҢжҲҗзҡ„еҘ¶еҲ¶е“ҒпјҢиў«з§°дёәвҖңеҘ¶й»„йҮ‘вҖқгҖӮеҘ¶й…ӘжҢүз…§еҺҹж–ҷжҲҗеҲҶгҖҒеҠ е·Ҙе·ҘиүәдёҚеҗҢеҸҜеҲҶдёәеҺҹеҲ¶еҘ¶й…Ә(еӨ©з„¶еҘ¶й…Ә)е’ҢеҶҚеҲ¶еҘ¶й…ӘгҖӮеҺҹеҘ¶еҲ¶дҪңеҘ¶й…Әзҡ„дә§еҮәзҺҮдёә10вҲ¶1пјҢеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁгҖҒй’ҷгҖҒи„ӮиӮӘгҖҒзЈ·е’Ңз»ҙз”ҹзҙ зӯүиҗҘе…»жҲҗеҲҶпјҢжҳҜзәҜеӨ©з„¶йЈҹе“ҒгҖӮеҶҚеҲ¶е№Ій…ӘеҲҷжҳҜд»Ҙе№Ій…Әдёәдё»иҰҒеҺҹж–ҷпјҢж·»еҠ е…¶д»–еҺҹиҫ…ж–ҷпјҢз»ҸеҠ зғӯгҖҒжҗ…жӢҢгҖҒд№іеҢ–(е№ІзҮҘ)зӯүе·ҘиүәеҲ¶жҲҗзҡ„дә§е“ҒгҖӮ

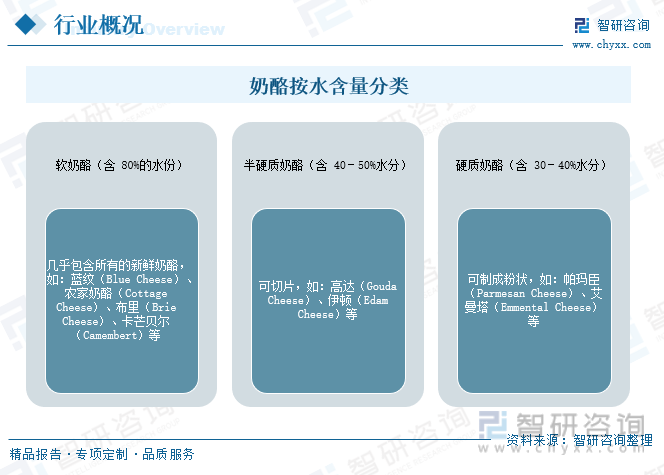

еӣҪйҷ…д№іе“ҒиҒ”еҗҲдјҡпјҲIDFпјүд»Ҙж°ҙеҗ«йҮҸдёәж ҮеҮҶпјҢжҠҠеҘ¶й…ӘеҲҶдёәдёүеӨ§зұ»пјҡиҪҜеҘ¶й…ӘпјҲеҗ«80%зҡ„ж°ҙд»ҪпјүгҖҒеҚҠзЎ¬иҙЁеҘ¶й…ӘпјҲеҗ«40пјҚ50%ж°ҙеҲҶпјүгҖҒзЎ¬иҙЁеҘ¶й…ӘпјҲеҗ«30пјҚ40%ж°ҙеҲҶпјүгҖӮе…¶дёӯиҪҜеҘ¶й…ӘеҮ д№ҺеҢ…еҗ«жүҖжңүзҡ„ж–°йІңеҘ¶й…ӘпјҢеҰӮпјҡи“қзә№пјҲBlueCheeseпјүгҖҒеҶң家еҘ¶й…ӘпјҲCottageCheeseпјүгҖҒеёғйҮҢпјҲBrieCheeseпјүгҖҒеҚЎиҠ’иҙқе°”пјҲCamembertпјүзӯүпјӣеҚҠзЎ¬иҙЁеҘ¶й…ӘеҸҜеҲҮзүҮпјҢеҰӮпјҡй«ҳиҫҫпјҲGoudaCheeseпјүгҖҒдјҠйЎҝпјҲEdamCheeseпјүзӯүпјӣзЎ¬иҙЁеҘ¶й…ӘеҸҜеҲ¶жҲҗзІүзҠ¶пјҢеҰӮпјҡеё•зҺӣиҮЈпјҲParmesanCheeseпјүгҖҒиүҫжӣјеЎ”пјҲEmmentalCheeseпјүзӯүгҖӮ

дәҢгҖҒе…ЁзҗғеҘ¶й…ӘиЎҢдёҡеҲҶжһҗ

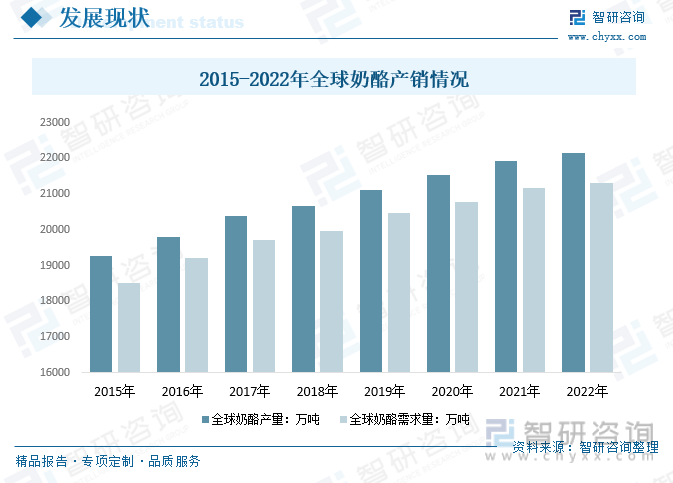

иҝ‘е№ҙжқҘпјҢе…ЁзҗғеҘ¶й…ӘеёӮеңәзЁіеҒҘеўһйҖҹпјҢдҫӣз»ҷе’ҢйңҖжұӮеҸҢеҗ‘жӢүеҠЁеҘ¶й…ӘеёӮеңәеҸ‘еұ•гҖӮж №жҚ®зҫҺеӣҪеҶңдёҡйғЁе…¬еёғзҡ„ж•°жҚ®пјҢе…ЁзҗғеҘ¶й…Әдә§йҮҸдёҺж¶Ҳиҙ№йҮҸйғҪеңЁдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢ2022е№ҙпјҢе…ЁзҗғеҘ¶й…Әдә§йҮҸд»Һ2014е№ҙзҡ„19270дёҮеҗЁеўһй•ҝеҲ°2215.6дёҮеҗЁпјӣеҘ¶й…Әж¶Ҳиҙ№йҮҸд»Һ2015е№ҙ18521дёҮеҗЁеўһй•ҝ2131.2дёҮеҗЁгҖӮ

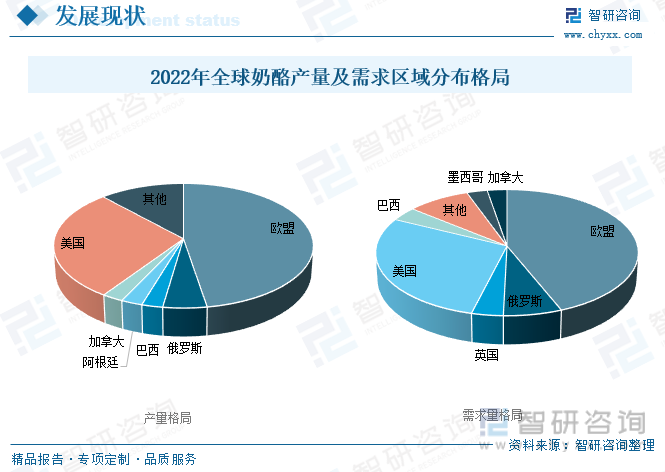

欧зҫҺеҸ‘иҫҫеӣҪ家еҘ¶й…Әзҡ„дә§йҮҸе’ҢеҠ е·Ҙж°ҙе№ійғҪеӨ„дәҺдё–з•ҢйўҶе…Ҳең°дҪҚпјҢдё»иҰҒз”ҹдә§ең°жҳҜ欧зӣҹе’ҢзҫҺеӣҪпјҢеҘ¶й…Әдә§йҮҸеҲҶеҲ«еҚ е…Ёзҗғзҡ„47.39гҖҒ28.79%пјӣд»Һе…Ёзҗғй”ҖйҮҸеҲҶеёғзңӢпјҢиҘҝ方欧зҫҺеӣҪ家дёәеҘ¶й…Әдё»иҰҒж¶Ҳиҙ№еёӮеңәпјҢдәҡжҙІгҖҒдёӯдёңзӯүең°еҢәеҘ¶й…Әж¶Ҳиҙ№е…·еӨҮеҸ‘еұ•жҪңеҠӣгҖӮ2022е№ҙ欧зӣҹеҘ¶й…Әзҡ„йңҖжұӮйҮҸеҚ жҜ”дёҺдә§йҮҸеҚ жҜ”еқҮдҪҚдәҺе…ЁзҗғйҰ–дҪҚпјҢйңҖжұӮйҮҸеҚ е…Ёзҗғзҡ„43.88%пјҢе…¶ж¬ЎжҳҜзҫҺеӣҪпјҢйңҖжұӮйҮҸеҚ е…Ёзҗғзҡ„28.41%гҖӮ

дёүгҖҒеӣҪеҶ…еҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪеҘ¶й…ӘеёӮеңәж—©еңЁдёҠдё–зәӘ90е№ҙд»ЈдҫҝејҖе§ӢиҗҢиҠҪпјҢ2010е№ҙеүҚеҗҺпјҢеңЁд№іе“Ғж¶Ҳиҙ№жҸҗйҖҹзҡ„еӨ§иғҢжҷҜдёӢпјҢеӣҪеҶ…еҘ¶й…Әж¶Ҳиҙ№ејҖе§Ӣе‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖд№іе“ҒдјҒдёҡзҡ„жҢҒз»ӯеёӮеңәж•ҷиӮІе’Ңдә§е“ҒеҲӣж–°пјҢжңүж•Ҳең°жҸҗеҚҮдәҶж¶Ҳиҙ№иҖ…еҜ№дәҺеҘ¶й…Әдә§е“Ғзҡ„и®ӨзҹҘе’ҢйңҖжұӮпјҢ

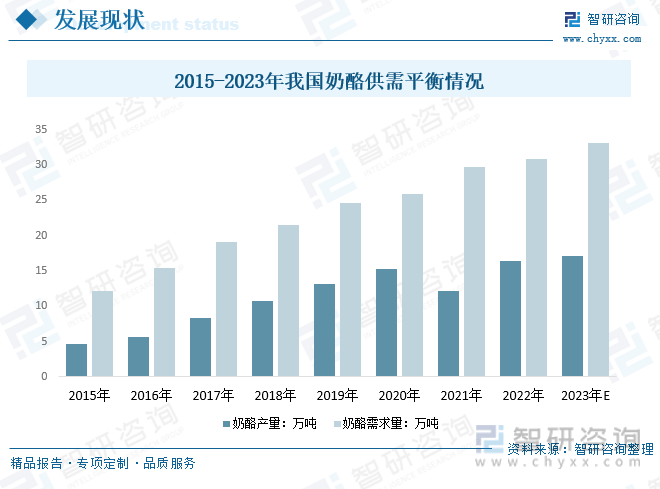

еҗҢж—¶пјҢдәә们еҜ№дәҺиҗҘе…»е’ҢеҒҘеә·зҡ„йңҖжұӮж—ҘзӣҠеўһеҠ пјҢеҘ¶й…Әеӣ е…¶иҗҘе…»е’ҢеҒҘеә·зү№жҖ§е·ІжӮ„然жҲҗдёәжҲ‘еӣҪйҘ®йЈҹж¶Ҳиҙ№з•Ңзҡ„ж–°е® пјҢйңҖжұӮйҮҸдёҚж–ӯеўһй•ҝгҖӮйҡҸзқҖдёӢжёёйңҖжұӮеёӮеңәзҡ„еҙӣиө·д»ҘеҸҠеӣҪеҶ…дјҒдёҡжҠ•иө„еёғеұҖзҡ„еўһй•ҝпјҢжҲ‘еӣҪеҘ¶й…Әдә§йҮҸе‘ҲзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙеӣҪеҶ…еҘ¶й…Әдә§йҮҸд»Һ2015е№ҙзҡ„4.63дёҮеҗЁеўһй•ҝиҮі16.36дёҮеҗЁпјҢеӣҪеҶ…еҘ¶й…ӘйңҖжұӮжҖ»йҮҸд»Һ2015е№ҙзҡ„12.18дёҮеҗЁеўһй•ҝиҮі30.89дёҮеҗЁпјӣйў„и®Ў2023е№ҙеӣҪеҶ…еҘ¶й…Әдә§йҮҸжңүжңӣиҫҫеҲ°17.16дёҮеҗЁпјҢйңҖжұӮйҮҸжңүжңӣиҫҫеҲ°33.19дёҮеҗЁгҖӮ

д»ҺжҲ‘еӣҪеҘ¶й…Әж¶Ҳиҙ№йўҶеҹҹжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪеҘ¶й…Әж¶Ҳиҙ№йҮҸ30.89дёҮеҗЁпјҢе…¶дёӯпјҢ家еәӯж¶Ҳиҙ№йҮҸ17.09дёҮеҗЁпјҢеҚ 39.14%пјӣйӨҗйҘ®ж¶Ҳиҙ№йҮҸ10.11дёҮеҗЁпјҢеҚ 32.73%пјҢйЈҹе“ҒеҠ е·Ҙж¶Ҳиҙ№йҮҸ8.69дёҮеҗЁпјҢеҚ 28.13%гҖӮеңЁйЈҹе“ҒеҠ е·ҘйўҶеҹҹдёӯпјҢзі•зӮ№гҖҒйқўеҢ…ж¶Ҳиҙ№йҮҸ3.88дёҮеҗЁпјӣйҘје№ІеҸҠе…¶д»–ж¶Ҳиҙ№йҮҸ4.81дёҮеҗЁгҖӮ

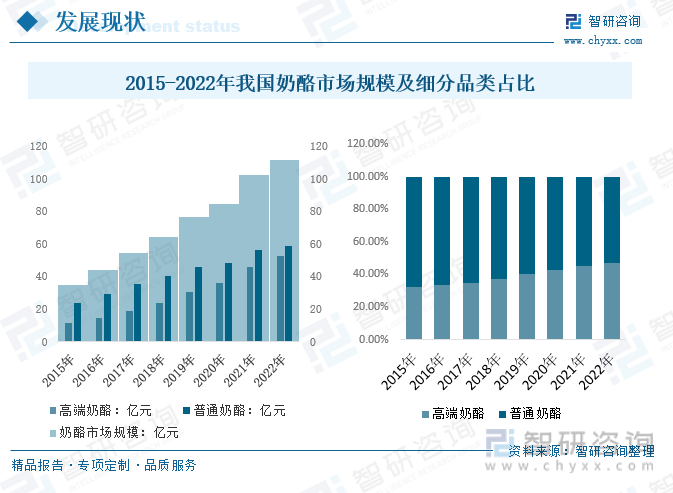

иҷҪ然еӣҪдәәжҡӮж—¶йҡҫд»Ҙд№ жғҜиҘҝж–№дәәеңЁдё»йЈҹгҖҒиҸңиӮҙдёӯж·»еҠ еҘ¶й…Әзҡ„йҘ®йЈҹж–№ејҸпјҢдҪҶиҝ‘е№ҙеӣҪеҶ…еёӮеңәе…ҙиө·дәҶеҸҰдёҖз§ҚеҘ¶й…Әзҡ„ж¶Ҳиҙ№жҪ®жөҒгҖӮ2022е№ҙжҲ‘еӣҪеҘ¶й…ӘеёӮеңә规模дёә111.8дәҝе…ғпјҢе…¶дёӯпјҢй«ҳз«ҜеҘ¶й…ӘеёӮеңә规模52.67дәҝе…ғпјҢеҚ 47.10%пјӣжҷ®йҖҡеҘ¶й…ӘеёӮеңә规模59.15дәҝе…ғпјҢ52.90%гҖӮеҸҜд»ҘзңӢеҮәйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҲ‘еӣҪй«ҳз«ҜеҘ¶й…ӘеёӮеңәеҚ жҜ”йҖҗжёҗжү©еӨ§гҖӮ

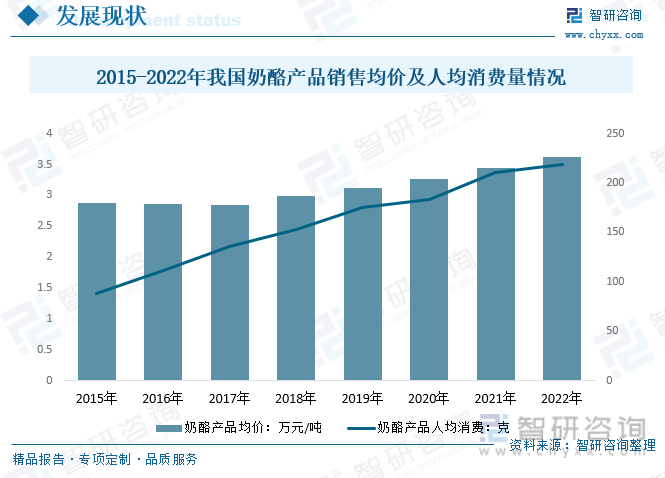

иҝ‘е№ҙжқҘпјҢз”ұдәҺиғҪжәҗгҖҒдәӨйҖҡе’ҢеҠіеҠЁеҠӣжҲҗжң¬зҡ„дёҠж¶ЁпјҢеҜјиҮҙеҘ¶й…Әдә§е“Ғй”Җе”®еқҮд»·дёҠж¶ЁпјҢ2022е№ҙеӣҪеҶ…еҘ¶й…Әдә§е“Ғй”Җе”®еқҮд»·дёә3.62дёҮе…ғ/еҗЁпјҢиҫғ2021е№ҙеўһй•ҝ0.17дёҮе…ғ/еҗЁгҖӮд»ҺдәәеқҮж¶Ҳиҙ№йҮҸжқҘзңӢпјҢзӣ®еүҚеңЁдёӯеӣҪеёӮеңәпјҢеңЁдёҖдәҢзәҝеҹҺеёӮз”ҹжҙ»зҡ„е№ҙиҪ»ж¶Ҳиҙ№иҖ…жҳҜеҘ¶й…Әзҡ„дё»иҰҒж¶Ҳиҙ№зҫӨдҪ“пјҢеҜ№иҘҝејҸйӨҗйҘ®жҺҘеҸ—еәҰжӣҙй«ҳзҡ„зҷҪйўҶдәәзҫӨд»ҘеҸҠе…іжіЁе®қе®қеҒҘеә·жҲҗй•ҝзҡ„ж–°дёҖд»Је®қеҰҲпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҘ¶й…ӘдәәеқҮж¶Ҳиҙ№йҮҸйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪеҘ¶й…ӘдәәеқҮж¶Ҳиҙ№йҮҸиҫҫеҲ°219е…ӢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒдә§дёҡй“ҫ

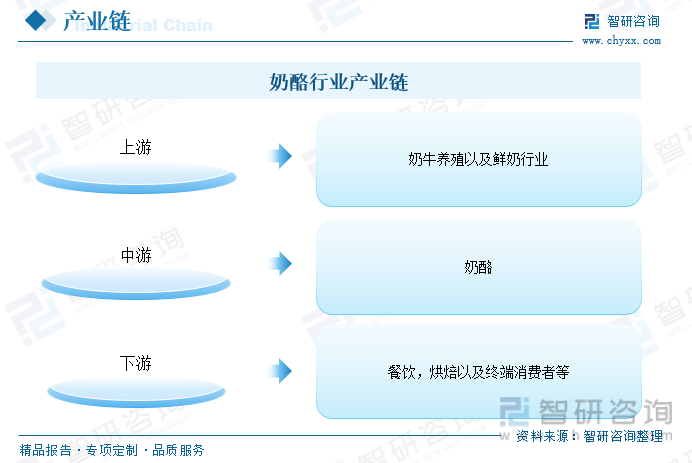

1гҖҒдә§дёҡй“ҫз»“жһ„

еҘ¶й…ӘиЎҢдёҡзҡ„дёҠжёёдё»иҰҒжҳҜеҘ¶зүӣе…»ж®–д»ҘеҸҠйІңеҘ¶иЎҢдёҡпјҢдёҠжёёиЎҢдёҡдёәеҘ¶й…Әзҡ„з”ҹдә§еҠ е·ҘжҸҗдҫӣжүҖйңҖзҡ„еҺҹжқҗж–ҷдҫӣз»ҷпјӣдёӢжёёдё»иҰҒеҢ…жӢ¬йӨҗйҘ®пјҢзғҳз„ҷд»ҘеҸҠз»Ҳз«Ҝж¶Ҳиҙ№иҖ…зӯүгҖӮдёӢжёёеёӮеңәзҡ„жҲҗзҶҹеҸ‘еұ•пјҢжңүеҲ©дәҺжҸҗй«ҳжҲ‘еӣҪеҘ¶й…Әзҡ„йңҖжұӮйҮҸпјҢд»ҺиҖҢеёҰеҠЁеӣҪеҶ…еҘ¶й…ӘиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҠжёё-еҘ¶зүӣе…»ж®–

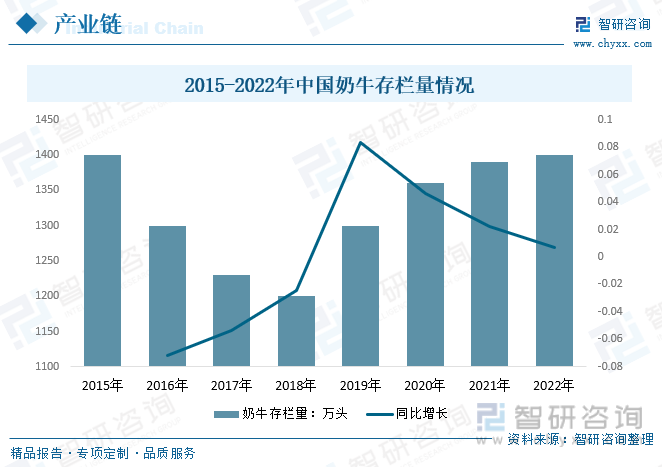

еҘ¶зүӣе…»ж®–е’ҢеҺҹж–ҷеҘ¶иЎҢдёҡжҳҜжҸҗдҫӣеҘ¶й…Әз”ҹдә§е’ҢеҠ е·ҘжүҖйңҖзҡ„еҺҹжқҗж–ҷгҖӮеҸ‘еұ•еҘ¶й…ӘдёҡпјҢжңүеҲ©дәҺеҘ¶зүӣе…»ж®–дёҡеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҘ¶зүӣеӯҳж ҸйҮҸзҺ°зЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ规模еҢ–е…»ж®–жҲҗдёәдё»жөҒи¶ӢеҠҝпјҢж”ҝзӯ–еҲ©еҘҪдёҚж–ӯж¶ҢзҺ°пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ2022е№ҙдёӯеӣҪеҘ¶зүӣеӯҳж Ҹ规模иҫҫеҲ°1400дёҮеӨҙгҖӮ

3гҖҒдёӢжёё-зғҳз„ҷиЎҢдёҡ

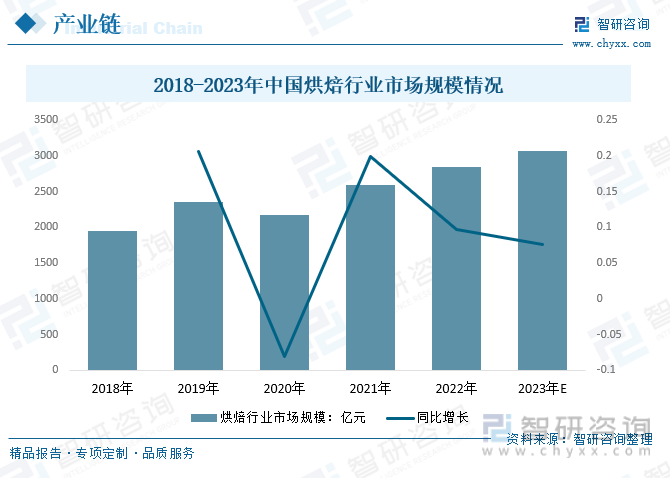

зғҳз„ҷдёӯеёёеҒҡжҸҗжӢүзұіиӢҸгҖҒеҘ¶й…ӘиӣӢзі•гҖҒиҪ»д№ій…ӘиӣӢзі•гҖҒжҠ«иҗЁзӯүйғҪиҰҒз”ЁеҲ°еҘ¶й…ӘгҖӮеҘ¶жІ№еҘ¶й…Әжө“йғҒзҡ„еҘ¶йҰҷгҖҒеҫ®й…ёзҡ„еҸЈж„ҹе’Ңз»Ҷи…»еҚҠиҪҜзҡ„иҙЁең°еҶіе®ҡдәҶе®ғе…·жңүз»қдҪізҡ„зғҳз„ҷеұһжҖ§(зӮ№еҮ»зңӢи¶…еҝ«жүӢеҘ¶й…ӘжқҜеҒҡжі•)гҖӮеңЁж¶Ҳиҙ№еҚҮзә§зҡ„и¶ӢеҠҝдёӢпјҢж¶Ҳиҙ№еңәжҷҜзҡ„еӨҡе…ғпјҲеҰӮе’–е•ЎиЎҢдёҡзҡ„еҸ‘еұ•дјҡеёҰеҠЁзғҳз„ҷйЈҹе“Ғзҡ„ж¶Ҳиҙ№пјүпјҢеҸҠж¶Ҳиҙ№иҖ…еҜ№дәҺзғҳз„ҷйЈҹе“ҒеҒҘеә·иҗҘе…»зҡ„иҝҪжұӮпјҢе°Ҷе…ұеҗҢй©ұеҠЁиЎҢдёҡжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙзғҳз„ҷиЎҢдёҡеёӮеңә规模иҫҫ2853дәҝе…ғпјҢгҖӮйў„и®Ў2023е№ҙпјҢиЎҢдёҡ规模е°ҶзӘҒз ҙ3000дәҝе…ғгҖӮ

дә”гҖҒеҸ‘еұ•еҺҶзЁӢ

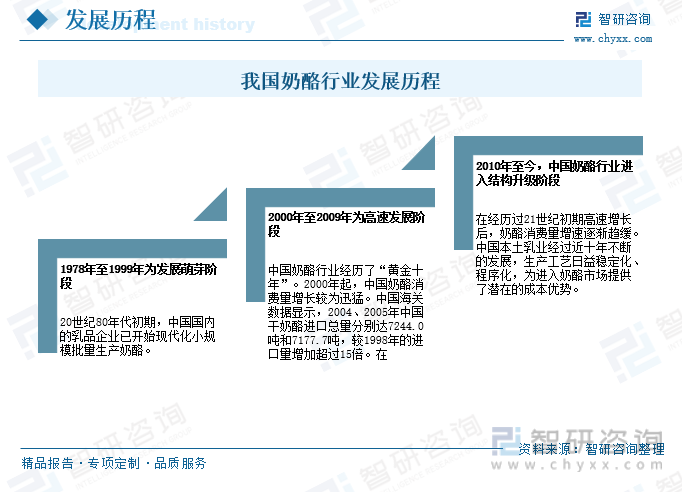

еҸ—з”ҹжҙ»йҘ®йЈҹд№ жғҜзҡ„еҪұе“ҚпјҢеҘ¶й…Әж¶Ҳиҙ№еңЁдёӯеӣҪзҡ„иө·жӯҘжҜ”иҫғжҷҡпјҢеёӮеңәд»ҚеӨ„дәҺеҹ№иӮІдёҺжӢ“еұ•зҠ¶жҖҒгҖӮиҷҪ然数еҚғе№ҙеүҚеңЁдёӯеӣҪзҡ„ж–°з–ҶгҖҒеҶ…и’ҷеҸӨзӯүе°‘ж•°ж°‘ж—Ҹең°еҢәе°ұе·ІеҸ‘зҺ°дәҶеҘ¶й…Әзҡ„еӯҳеңЁпјҢдё”иҝ‘еҚҒе№ҙеҘ¶й…Әз»Ҹй”Җе•ҶеҜ№еҘ¶й…Әж¶Ҳиҙ№з§ҜжһҒжҺЁе№ҝпјҢдҪҶзӣ®еүҚеҘ¶й…ӘеңЁе…ЁдёӯеӣҪзҡ„иҢғеӣҙеҶ…е°ҡжңӘеҫ—д»Ҙе®Ңе…Ёжҷ®еҸҠпјҢд»…еңЁжІҝжө·дёңйғЁеҹҺеёӮиҫғдёәеёёи§ҒгҖӮеҘ¶й…ӘеңЁдёӯеӣҪзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәеҸ‘еұ•иҗҢиҠҪйҳ¶ж®өгҖҒй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖҒз»“жһ„еҚҮзә§йҳ¶ж®өгҖӮ

е…ӯгҖҒз«һдәүж јеұҖ

1гҖҒдё»иҰҒе“ҒзүҢеҸҠдјҒдёҡ

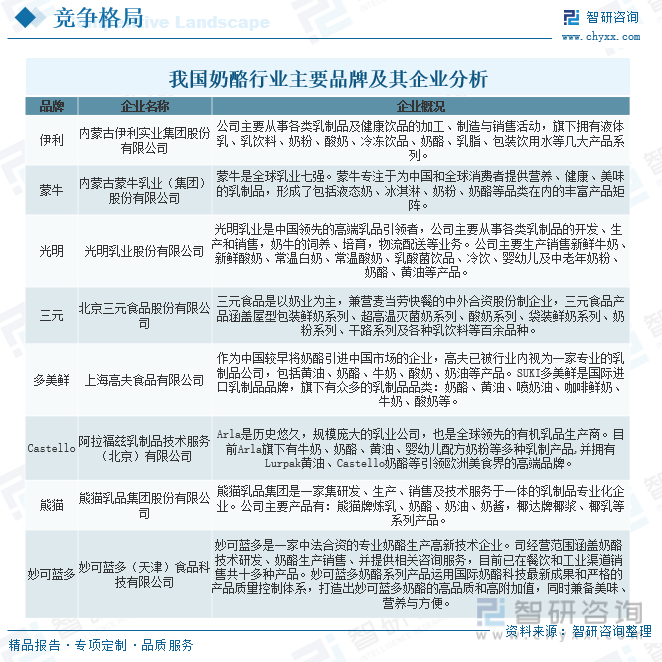

жҲ‘еӣҪеҘ¶й…Әз”ҹдә§д»Ҙ规模д»ҘдёҠеҘ¶й…ӘеҠ е·ҘдјҒдёҡе’Ңж°‘ж—ҸеҘ¶й…ӘйЈҹе“ҒеҠ е·Ҙдёәдё»пјҢ规模д»ҘдёҠеҘ¶й…ӘеҠ е·ҘдјҒдёҡе“Ғз§Қд»ҘеҶҚеҲ¶еҘ¶й…ӘгҖҒйІңеҘ¶й…ӘгҖҒдҝ„ејҸзЎ¬иҙЁеҘ¶й…Әдёәдё»пјӣж°‘ж—ҸеҘ¶й…ӘйЈҹе“ҒеҠ е·Ҙжңүи®ёеҸҜзҡ„дјҒдёҡеҮ еҚҒ家пјҢдё»иҰҒеҲҶеёғеңЁеҶ…и’ҷеҸӨгҖҒж–°з–ҶгҖҒиҘҝи—ҸгҖҒдә‘еҚ—гҖҒе№ҝдёңзӯүең°пјҢдё»иҰҒз”ҹдә§жө©д№іеҫ·пјҲеҘ¶иұҶи…җпјүгҖҒеҘ¶з–ҷзҳ©гҖҒжӣІжӢүгҖҒд№іжүҮгҖҒд№ійҘјгҖҒе§ңж’һеҘ¶зӯүгҖӮжҲ‘еӣҪдё»иҰҒеҘ¶й…ӘеҺӮе•ҶеҢ…жӢ¬дёүе…ғгҖҒи’ҷзүӣгҖҒе…үжҳҺгҖҒдјҠеҲ©гҖҒеҰҷеҸҜи“қеӨҡзӯүгҖӮ

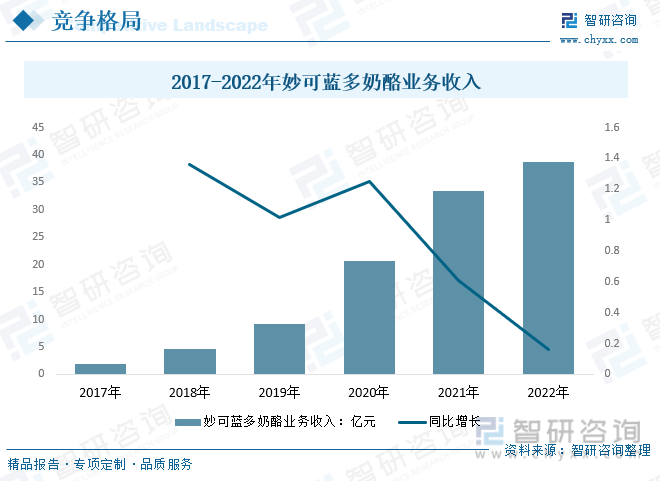

2гҖҒд»ЈиЎЁдјҒдёҡ-еҰҷеҸҜи“қеӨҡ

еӣҪеҠЎйҷўеҠһе…¬еҺ…дәҺ2018е№ҙ6жңҲеҸ‘еёғгҖҠе…ідәҺжҺЁиҝӣеҘ¶дёҡжҢҜе…ҙдҝқйҡңд№іе“ҒиҙЁйҮҸе®үе…Ёзҡ„ж„Ҹи§ҒгҖӢпјҢиҰҒжұӮдјҳеҢ–д№іеҲ¶е“Ғдә§е“Ғз»“жһ„пјҢз»ҹзӯ№еҸ‘еұ•ж¶ІжҖҒд№іеҲ¶е“Ғе’Ңе№Ід№іеҲ¶е“ҒпјҢж”ҜжҢҒеҸ‘еұ•еҘ¶й…Әзӯүе№Ід№іеҲ¶е“ҒпјҢиҝҷиў«и§ҶдёәеӣҪеҶ…еҘ¶й…ӘдјҒдёҡеҸ‘еұ•зҡ„йј“еҠұж”ҝзӯ–гҖӮйўҶе…Ҳе“ҒзүҢдёҚж–ӯеҚҮзә§еҘ¶й…Әдә§е“Ғз»“жһ„пјҢеҰӮеҰҷеҸҜи“қеӨҡеңЁ2018е№ҙжҺЁеҮә第дёҖд»ЈеҘ¶й…ӘжЈ’дә§е“ҒпјҢйҖҡиҝҮиҒ”еҗҚиҗҘй”Җе’Ңе№ҝжіӣжё йҒ“й“әи®ҫжҲҗдёәзҺ°иұЎзә§еҚ•е“ҒгҖӮиҝ‘е№ҙжқҘпјҢеҰҷеҸҜи“қеӨҡеҘ¶й…ӘдёҡеҠЎж”¶е…Ҙеҝ«йҖҹеўһй•ҝпјҢ2022е№ҙеҰҷеҸҜи“қеӨҡеҘ¶й…ӘдёҡеҠЎж”¶е…ҘиҫҫеҲ°38.69дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

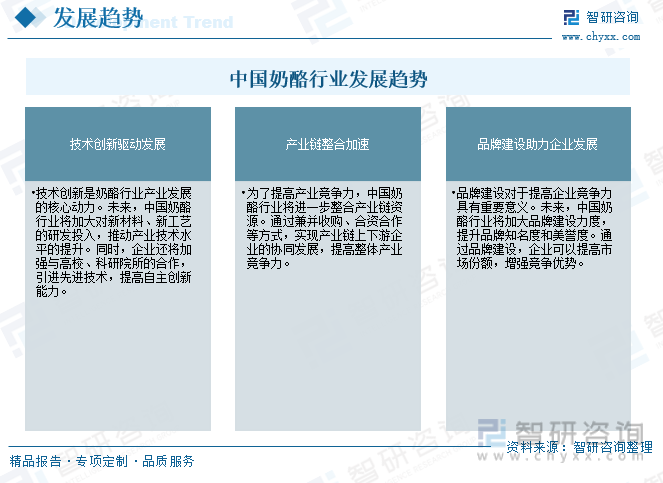

дёӯеӣҪеҘ¶й…ӘиЎҢдёҡе·Із»Ҹиҝӣе…Ҙ2.0ж—¶д»ЈпјҢжҺҘдёӢжқҘеҘ¶й…ӘиЎҢдёҡд»Ҙ家еәӯйӨҗжЎҢдёәйҮҚиҰҒеңәжҷҜпјҢд»ҘвҖңеҘ¶й…Ә+вҖқдј‘й—Ійӣ¶йЈҹдёәе“Ғзұ»жӢ“еұ•пјҢејҖеҲӣе…Ёж°‘еҘ¶й…Әж—¶д»ЈгҖӮзӣ®еүҚеҘ¶й…ӘеңЁдёӯеӣҪеёӮеңәжё—йҖҸзҺҮдҫқ然еҫҲдҪҺпјҢд»Һ2020е№ҙзҡ„23%еўһй•ҝеҲ°2022е№ҙ33.5%пјҢд»Һйӣ¶йЈҹеұһжҖ§зҡ„и§’еәҰзңӢпјҢзӣ®еүҚеҘ¶й…Әйӣ¶йЈҹеұһжҖ§зҡ„еёӮеңәжё—йҖҸзҺҮеҸӘи·ҹеҸЈйҰҷзі–е·®дёҚеӨҡпјҢиҝңдҪҺдәҺйҘје№ІгҖҒиҶЁеҢ–йЈҹе“ҒзӯүгҖӮеҺҹеҲ¶еҘ¶й…ӘгҖҒеҶҚеҲ¶еҘ¶й…ӘдҪңдёәйӨҗйЈҹи§’еәҰзңӢпјҢжё—йҖҸзҺҮиҝҳиҰҒжӣҙдҪҺгҖӮдёҺеӣҪйҷ…дёҠе…¶д»–еӣҪ家зҡ„еҘ¶й…Әж¶Ҳиҙ№з»“жһ„зӣёжҜ”пјҢдёӯеӣҪеҘ¶й…ӘиЎҢдёҡиҝҳжңүе·ЁеӨ§еҸ‘еұ•з©әй—ҙгҖӮ

дёӯеӣҪеҘ¶й…Әд»ҺйӨҗжЎҢ1.0ж—¶д»ЈгҖҒйӨҗеҺ…2.0ж—¶д»ЈеҲ°иҝӣе…Ҙйӣ¶йЈҹеҢ–еҘ¶й…ӘеҲ¶е“Ғзҡ„3.0йӨҗж–ҷж—¶д»ЈпјҢйқўдёҙж¶Ҳиҙ№иҖ…зҡ„дёӨеӨ§еҚҮзә§йңҖжұӮпјҡдёҖдёәдә§е“ҒиҗҘе…»еҒҘеә·пјҢдәҢдёәж»Ўи¶ідёӘжҖ§еҢ–гҖҒеӨҡе…ғеҢ–йңҖжұӮгҖӮжңӘжқҘпјҢеҘ¶й…ӘдјҒдёҡе°ҶжӣҙеӨҡзқҖзңјдәҺдә§е“Ғе’ҢиҗҘй”ҖжүӢж®өзҡ„еҲӣж–°гҖӮдә§е“Ғзҡ„еҲӣж–°еҢ…жӢ¬пјҢж–°еҸЈе‘ізҡ„ејҖеҸ‘е°ҶжҢҒз»ӯеҲәжҝҖж¶Ҳиҙ№йңҖжұӮпјӣеҒҘеә·еҺҹж–ҷеҰӮзӣҠз”ҹиҸҢгҖҒиҶійЈҹзәӨз»ҙгҖҒзүӣзЈәй…ёзӯүзҡ„еј•е…Ҙе°ҶжӣҙеҘҪзҡ„иҝҺеҗҲзӣ®ж Үж¶Ҳиҙ№дәәзҫӨзҡ„еҒҘеә·йңҖжұӮпјӣеҸҲжҲ–иҖ…жҳҜеҘ¶й…Әйӣ¶йЈҹеҢ–пјҢе°Ҷжңүж•Ҳзҡ„жӢ“е®ҪеҘ¶й…Әж¶Ҳиҙ№еңәжҷҜгҖӮдёӯеӣҪеҘ¶й…ӘиЎҢдёҡзҡ„жңӘжқҘжҲҗй•ҝеҸҜжңҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«еҘ¶й…ӘиЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәйңҖжұӮеҲҶжһҗпјҢдёӯеӣҪеҘ¶й…ӘйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡи¶ӢеҠҝйў„еҲӨ|2023е№ҙдёӯеӣҪеҘ¶й…ӘиЎҢдёҡдә§е“Ғе’ҢиҗҘй”ҖжүӢж®өдёҚж–ӯеҲӣж–°пјҢиЎҢдёҡжңӘжқҘжҲҗй•ҝеҸҜжңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҘ¶й…ӘиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪдә§еҘ¶й…Әе“ҒзүҢе…ҙиө·пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжёҗжҸҗй«ҳ[еӣҫ]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022е№ҙе…ЁзҗғеҘ¶й…ӘдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈеҲҶжһҗпјҡдә§йңҖйҮҸиҝӣдёҖжӯҘжү©еӨ§пјҢ欧зӣҹд»Қеұ…е…ЁзҗғйҰ–дҪҚ[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022е№ҙе…ЁзҗғеҸҠдёӯеӣҪеҘ¶й…ӘиЎҢдёҡз”ҹдә§ж¶Ҳиҙ№зҺ°зҠ¶еҸҠеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҘ¶й…ӘиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠиҝӣеҮәеҸЈзҠ¶еҶөеҲҶжһҗпјҡеҘ¶й…ӘиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢеӣҪдә§еҘ¶й…Әд»ҚйңҖеҸ‘еҠӣ [еӣҫ]](http://img.chyxx.com/images/2022/0324/bf9bf365a9874b067d400293180899907aab9ae1.png?x-oss-process=style/w320)