еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖе®Ғеҫ·ж—¶д»ЈеңЁиҪҰеұ•дёҠе®Јеёғе…¶й’ зҰ»еӯҗз”өжұ йҰ–еҸ‘иҗҪең°еҘҮз‘һиҪҰеһӢпјҢй’ зҰ»еӯҗз”өжұ иҝҺжқҘдә§дёҡеҢ–пјҢиЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸиҝ…зҢӣеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪй’ зҰ»еӯҗз”өжұ дә§йҮҸзәҰдёә0.5 GwhпјҢй’ зҰ»еӯҗз”өжұ йңҖжұӮжҖ»йҮҸдёә0.10GWhпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪй’ зҰ»еӯҗз”өжұ дә§йҮҸзәҰдёә3 GwhпјҢй’ зҰ»еӯҗз”өжұ йңҖжұӮжҖ»йҮҸдёә1.65GWhе·ҰеҸігҖӮ

е…ій”®иҜҚпјҡй’ зҰ»еӯҗз”өжұ еёӮеңә规模гҖҒй’ зҰ»еӯҗз”өжұ еёӮеңәз«һдәүж јеұҖгҖҒй’ зҰ»еӯҗз”өжұ иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

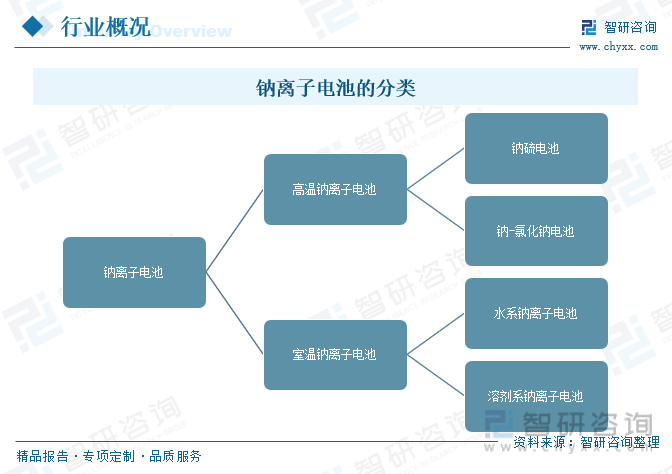

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й’ зҰ»еӯҗз”өжұ жҳҜдёҖз§ҚдәҢж¬Ўз”өжұ (е……з”өз”өжұ )пјҢжҳҜдёҖз§ҚжһҒе…·еҸ‘еұ•еүҚжҷҜзҡ„з”өеҢ–еӯҰеӮЁиғҪиЈ…зҪ®пјҢдё»иҰҒдҫқйқ й’ зҰ»еӯҗеңЁжӯЈжһҒе’ҢиҙҹжһҒд№Ӣй—ҙ移еҠЁжқҘе·ҘдҪңпјҢдёҺй”ӮзҰ»еӯҗз”өжұ е·ҘдҪңеҺҹзҗҶзӣёдјјпјҢе……з”өж—¶пјҢй’ зҰ»еӯҗд»ҺжӯЈжһҒи„ұеөҢпјҢеңЁз”өи§Јж¶ІдёӯжёёеҠЁз©ҝиҝҮйҡ”иҶңеөҢе…ҘиҙҹжһҒпјҢиҙҹжһҒеӨ„дәҺеҜҢй’ зҠ¶жҖҒпјӣж”ҫз”өж—¶еҲҷзӣёеҸҚгҖӮ

й’ зҰ»еӯҗз”өжұ дё»иҰҒеҲҶдёәдёӨзұ»пјҢеҲҶеҲ«жҳҜй«ҳжё©й’ зҰ»еӯҗз”өжұ е’Ңе®Өжё©й’ зҰ»еӯҗз”өжұ пјҢй«ҳжё©й’ з”өжұ жҳҜжңүй’ зҰ»еӯҗеҜјз”өзҡ„йҷ¶з“·з”өи§ЈиҙЁдёәйҡ”иҶңпјҢд»ҘйҮ‘еұһй’ жҲ–й’ зҡ„еҢ–еҗҲзү©дёәжҙ»жҖ§зү©иҙЁзҡ„дёҖзұ»дәҢж¬Ўз”өжұ пјҢй’ зЎ«з”өжұ е’Ңй’ -ж°ҜеҢ–й’ з”өжұ дёәй«ҳжё©й’ зҰ»еӯҗз”өжұ пјӣж°ҙзі»й’ зҰ»еӯҗз”өжұ е’Ңжә¶еүӮзі»й’ зҰ»еӯҗз”өжұ дёәеёёжё©й’ зҰ»еӯҗз”өжұ гҖӮзӣ®еүҚе·ІејҖе§Ӣе°Ҹжү№йҮҸеә”з”Ёзҡ„дё»иҰҒжҳҜеёёжё©й’ зҰ»еӯҗз”өжұ пјҢе°Өе…¶жҳҜд»Ҙжә¶еүӮзі»й’ зҰ»еӯҗз”өжұ гҖӮй’ зҰ»еӯҗз”өжұ еңЁж–°иғҪжәҗдҪҺйҖҹдәӨйҖҡе·Ҙе…·гҖҒеӨ§и§„жЁЎеӮЁиғҪгҖҒе·ҘзЁӢжңәжў°зӯүж–№йқўжңүзқҖиҫғеҘҪзҡ„еә”з”ЁеүҚжҷҜгҖӮ

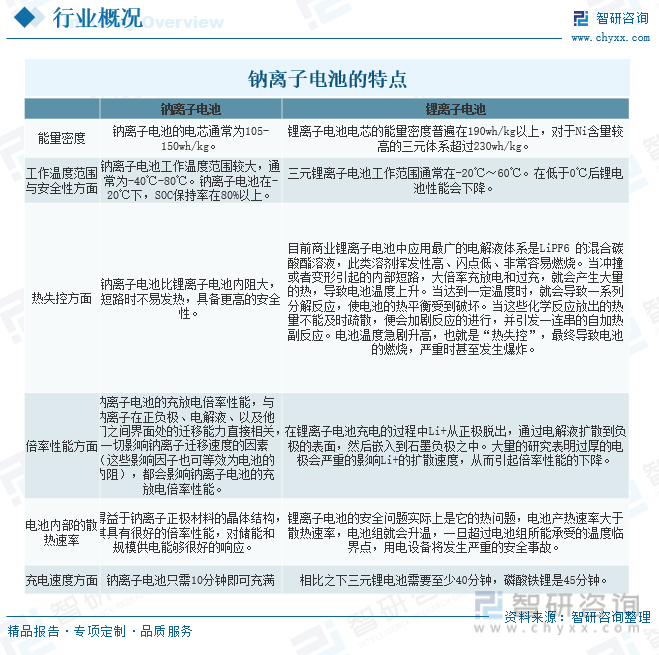

й’ зҰ»еӯҗз”өжұ жңӘжқҘеҸ‘еұ•ж–№еҗ‘дёҺе…¶зү№жҖ§зӣҙжҺҘзӣёе…ігҖӮжҳҫз„¶й’ зҰ»еӯҗз”өжұ зӣ®еүҚиҝҳдёҚеҰӮдёүе…ғй”Ӯз”өжұ пјҢдҪҶеҜ№дәҺзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„120-200wh/kgе’Ңй“…й…ёз”өжұ зҡ„35-45wh/kgпјҢй’ зҰ»еӯҗз”өжұ е·Із»ҸиғҪеӨҹйғЁеҲҶйҮҚеҸ пјҢз”ҡиҮіжҳҜиҰҶзӣ–гҖӮе……з”өйҖҹеәҰж–№йқўпјҢй’ зҰ»еӯҗз”өжұ еҸӘйңҖ10еҲҶй’ҹеҚіеҸҜе……ж»ЎпјҢзӣёжҜ”д№ӢдёӢдёүе…ғй”Ӯз”өжұ йңҖиҰҒиҮіе°‘40еҲҶй’ҹгҖӮ

дәҢгҖҒе…Ёзҗғй’ зҰ»еӯҗз”өжұ иЎҢдёҡеҲҶжһҗ

й’ зҰ»еӯҗз”өжұ дё»иҰҒйңҖжұӮжқҘжәҗдәҺдҪҺйҖҹз”өеҠЁиҪҰе’ҢеӮЁиғҪйўҶеҹҹпјҢеҫ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй’ зҰ»еӯҗз”өжұ йўҶеҹҹиҝ…йҖҹеҸ‘еұ•еЈ®еӨ§пјҢйў„и®Ў2023е№ҙе…Ёзҗғй’ зҰ»еӯҗз”өжұ йңҖжұӮе°Ҷиҫҫ4.8GWhгҖӮ

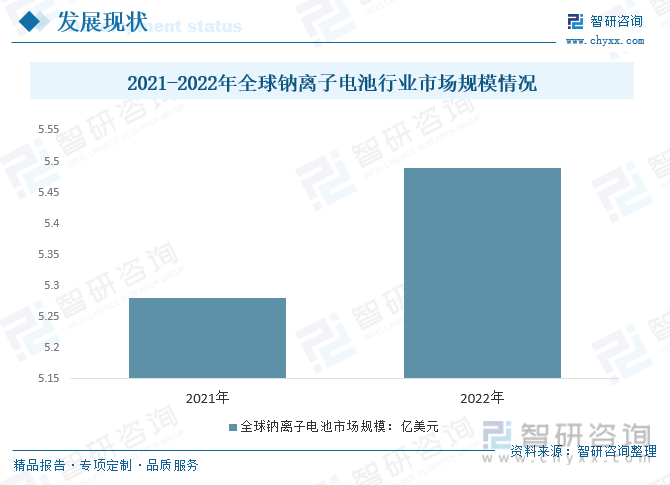

еҪ“еүҚй’ зҰ»еӯҗз”өжұ е°ҡеӨ„дәҺжҺЁе№ҝжңҹпјҢйҡҸзқҖдә§дёҡй“ҫзҡ„е®Ңе–„гҖҒжҠҖжңҜжҲҗзҶҹеәҰзҡ„жҸҗй«ҳе’Ң规模ж•Ҳеә”пјҢй’ зҰ»еӯҗз”өжұ зҡ„жҲҗжң¬жңүжңӣдҪҺдәҺзЈ·й…ёй“Ғй”Ӯз”өжұ 20%д»ҘдёҠпјҢдёәеӨ§и§„жЁЎжҺЁе№ҝй’ зҰ»еӯҗз”өжұ еҲӣйҖ жңүеҲ©зҡ„жқЎд»¶гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…Ёзҗғй’ зҰ»еӯҗз”өжұ еёӮеңә规模зәҰдёә5.28дәҝзҫҺе…ғпјҢ2022е№ҙзәҰ5.49дәҝзҫҺе…ғпјҢе…¶дёӯдәҡеӨӘең°еҢәеӣ ж–°иғҪжәҗеёӮеңәзҡ„еҝ«йҖҹеўһй•ҝпјҢжҲҗдёәй’ зҰ»еӯҗз”өжұ зӣёе…ідә§е“Ғеә”з”Ёзҡ„жңҖеӨ§еёӮеңәгҖӮ

дёүгҖҒеӣҪеҶ…й’ зҰ»еӯҗз”өжұ иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

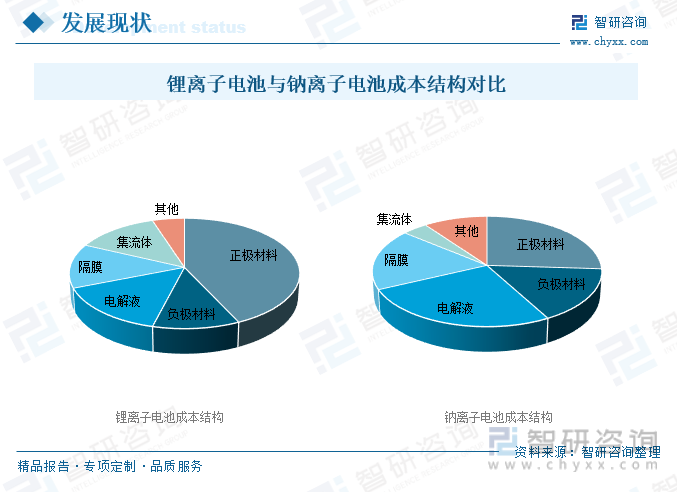

й’ й”ӮжҖ§иҙЁеӯҳеңЁдёҖе®ҡзҡ„зӣёдјјжҖ§пјҢдҪҝеҫ—й’ з”өдёҺй”Ӯз”өеҺҹзҗҶзӣёеҗҢпјҢдҪҶй’ зҰ»еӯҗз”өжұ иғҪеҗҰ规模еҢ–йҮҸдә§еҸ–еҶідәҺе…¶иғҪеҗҰжҲҗеҠҹйҷҚжң¬пјҢзӣ®еүҚдё»жөҒиҙҹжһҒжҳҜзЎ¬зўіпјҢй”Ӯз”өжӯЈжһҒжҲҗжң¬еҚ 43%пјҢиҖҢй’ з”өжӯЈжһҒжҲҗжң¬еҚ 26%пјҢдё”иҙҹжһҒжҲҗжң¬еҚ жҜ”жҸҗеҚҮ16%пјҢдҪҝе…¶еңЁжҲҗжң¬з»“жһ„дёҠйҮҚиҰҒжҖ§жңүжүҖжҸҗеҚҮгҖӮ

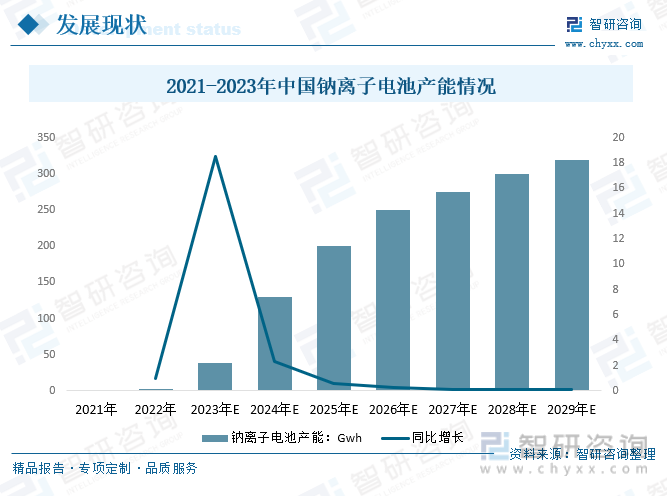

й’ зҰ»еӯҗз”өжұ еңЁйғЁеҲҶйўҶеҹҹжңүжңӣжҲҗдёәз”өеҢ–еӯҰеӮЁиғҪзҡ„йҮҚиҰҒиЎҘе……пјҢй’ зҰ»еӯҗз”өжұ е…іжіЁеәҰи¶ҠжқҘи¶Ҡй«ҳгҖӮ2022е№ҙеә•жҲ‘еӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡдә§иғҪдёә2GWhпјҢжҢүз…§зӣ®еүҚиЎҢдёҡдјҒдёҡдә§иғҪ规еҲ’д»ҘеҸҠжҠ•иө„е»әи®ҫжғ…еҶөпјҢ2023е№ҙеә•иЎҢдёҡдә§иғҪеңЁ39GWhе·ҰеҸіпјҢ2029е№ҙеә•еӣҪеҶ…дә§иғҪжңүжңӣеўһй•ҝиҮі320GWhгҖӮ

е®Ғеҫ·ж—¶д»ЈеҖҹзқҖдёҠжө·иҪҰеұ•зҡ„дёңйЈҺпјҢеҸ‘еёғдәҶй’ зҰ»еӯҗз”өжұ е’ҢеҮқиҒҡжҖҒз”өжұ дә§е“ҒгҖӮеҸ·з§°иғҪеӨҹвҖңжқҖжӯ»зҮғжІ№иҪҰвҖқзҡ„еҮқиҒҡжҖҒз”өжұ дҪңдёәзӣ®еүҚеҠЁеҠӣз”өжұ иЎҢдёҡжңҖе…Ҳиҝӣзҡ„жҠҖжңҜд№ӢдёҖпјҢеүҚжҷҜйқһеёёе№ҝйҳ”гҖӮ

йҡҸзқҖе®Ғеҫ·ж—¶д»ЈеңЁиҪҰеұ•дёҠе®Јеёғе…¶й’ зҰ»еӯҗз”өжұ йҰ–еҸ‘иҗҪең°еҘҮз‘һиҪҰеһӢпјҢй’ зҰ»еӯҗз”өжұ иҝҺжқҘдә§дёҡеҢ–пјҢиЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸиҝ…зҢӣеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪй’ зҰ»еӯҗз”өжұ дә§йҮҸзәҰдёә0.5 GwhпјҢй’ зҰ»еӯҗз”өжұ йңҖжұӮжҖ»йҮҸдёә0.10GWhпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪй’ зҰ»еӯҗз”өжұ дә§йҮҸзәҰдёә3 GwhпјҢй’ зҰ»еӯҗз”өжұ йңҖжұӮжҖ»йҮҸдёә1.65GWhе·ҰеҸігҖӮ

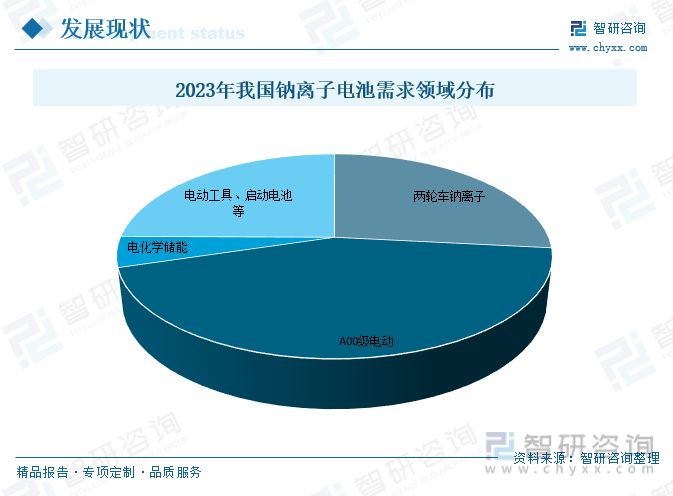

д»ҺжҲ‘еӣҪй’ зҰ»еӯҗз”өжұ йңҖжұӮеҲҶеёғйўҶеҹҹжқҘзңӢпјҢйў„и®Ў2023е№ҙеӣҪеҶ…йңҖжұӮжҖ»йҮҸеңЁ1.652GWhе·ҰеҸіпјҢе…¶дёӯдёӨиҪ®иҪҰйўҶеҹҹйңҖжұӮдёә0.44GWhпјҢеҚ 26.67%пјӣA00зә§з”өеҠЁиҪҰйўҶеҹҹйңҖжұӮдёә0.72GWhпјҢеҚ 43.64%пјӣеӮЁиғҪйўҶеҹҹйңҖжұӮдёә0.08GWhпјҢеҚ 4.85%пјӣз”өеҠЁе·Ҙе…·гҖҒе·ҘзЁӢжңәжў°гҖҒеҗҜеҠЁз”өжәҗзӯүе…¶д»–йўҶеҹҹйңҖжұӮдёә0.41GWhпјҢеҚ 24.85%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒдә§дёҡй“ҫ

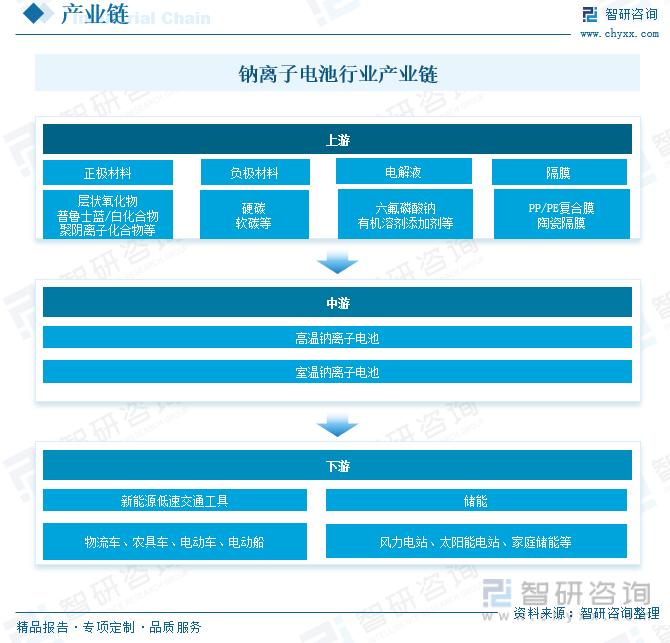

1гҖҒдә§дёҡй“ҫз»“жһ„

й’ зҰ»еӯҗз”өжұ дә§дёҡй“ҫдёҠжёёдё»иҰҒз”ұжӯЈжһҒгҖҒиҙҹжһҒгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңеӣӣеӨ§йғЁеҲҶеҸҠе…¶д»–жқҗж–ҷжһ„жҲҗпјҢе…¶дёӯжӯЈжһҒе’ҢиҙҹжһҒжқҗж–ҷзҡ„з»“жһ„е’ҢжҖ§иғҪеҶіе®ҡзқҖж•ҙдёӘз”өжұ зҡ„еӮЁй’ жҖ§иғҪгҖӮй’ зҰ»еӯҗз”өжұ дёӢжёёеңЁз”өеҠӣеӯҳеӮЁеә”з”Ёдёӯзҡ„дҪҝз”ЁжӯЈеңЁиҝ…йҖҹжү©еұ•еҲ°д»ҺжұҪиҪҰе’Ңе·ҘдёҡеҲ°е®¶з”Ёз”өж°”е’Ңз”өеӯҗдә§е“Ғзҡ„дёҖзі»еҲ—жңҖз»Ҳз”ЁйҖ”иЎҢдёҡпјҢзү№еҲ«жҳҜеңЁз”өж°”е’Ңз”өеӯҗиЎҢдёҡпјҢеҜ№й’ зҰ»еӯҗз”өжұ зҡ„йңҖжұӮйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еўһй•ҝиҖҢеўһй•ҝгҖӮ

2гҖҒдёҠжёё-жӯЈжһҒжқҗж–ҷпјҲзўій…ёй’ /зәҜзўұпјү

еңЁй’ зҰ»еӯҗз”өжұ дёӯпјҢзўій…ёй’ пјҲзәҜзўұпјүйҖҡеёёдҪңдёәжӯЈжһҒжқҗж–ҷзҡ„ж·»еҠ еүӮпјҢз”ЁдәҺжҸҗй«ҳз”өжұ зҡ„ж”ҫз”өжҖ§иғҪгҖӮзўій…ёй’ еҸҜд»ҘеўһеҠ жӯЈжһҒжқҗж–ҷдёӯзҡ„й’ зҰ»еӯҗеӮЁеӯҳе®№йҮҸпјҢж”№е–„з”өжұ зҡ„еҫӘзҺҜзЁіе®ҡжҖ§е’Ңе®№йҮҸдҝқжҢҒзҺҮгҖӮ

зәҜзўұжҳҜйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢзӣ®еүҚдё»иҰҒз”ЁдәҺе·ҘдёҡпјҢеңЁеҪ“еүҚзҡ„е·Ҙдёҡз”ҹдә§дёӯпјҢзәҜзўұе№ҝжіӣеә”з”ЁдәҺе…үдјҸзҺ»з’ғпјҢйЈҹе“ҒпјҢж—ҘеҢ–пјҢеҶ¶йҮ‘зӯүиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪзәҜзўұиЎҢдёҡж•ҙдҪ“ж°ҙе№іеҸ–еҫ—е®һиҙЁжҖ§жҸҗй«ҳпјҢзәҜзўұдә§йҮҸдёҚж–ӯеўһй•ҝгҖӮйҡҸзқҖеӣҪеҶ…зәҜзўұиЎҢдёҡзҡ„е·ҘиүәжҠҖжңҜе’ҢиЈ…еӨҮз»ҸиҝҮдёҚж–ӯзҡ„еҲӣж–°пјҢзәҜзўұиҙЁйҮҸиғҪеӨҹж»Ўи¶іеӣҪеҶ…еҗ„дёӢжёёиЎҢдёҡеҸҠеҮәеҸЈзҡ„иҰҒжұӮгҖӮ2022е№ҙжҲ‘еӣҪзәҜзўұдә§йҮҸдёә2920.2дёҮеҗЁпјҢиҝӣеҸЈж•°йҮҸдёә11.4дёҮеҗЁпјҢеҮәеҸЈж•°йҮҸдёә205.5дёҮеҗЁпјҢе…Ёе№ҙзәҜзўұзҡ„йңҖжұӮйҮҸдёә2726.1дёҮеҗЁгҖӮ

3гҖҒдёӢжёё-з”өеҠЁиҪҰ

й’ зҰ»еӯҗз”өжұ е…·жңүиҫғй«ҳзҡ„иғҪйҮҸеҜҶеәҰпјҢиғҪеӨҹжҸҗдҫӣжӣҙй•ҝзҡ„з»ӯиҲӘйҮҢзЁӢгҖӮиҝҷдҪҝеҫ—й’ зҰ»еӯҗз”өжұ еңЁз”өеҠЁиҪҰйўҶеҹҹе…·еӨҮжӣҙй«ҳзҡ„з«һдәүеҠӣгҖӮ

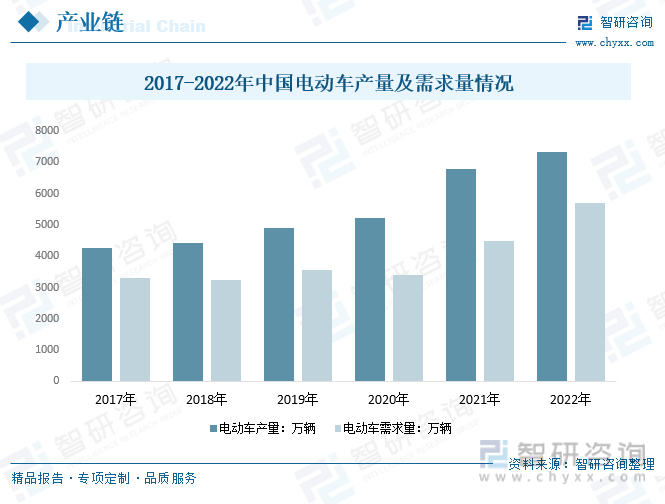

з”өеҠЁиҪҰжҳҜдёҖз§Қдҫқйқ з”өеҠӣй©ұеҠЁзҡ„иҪҰпјҢеҸҲеҗҚз”өй©ұиҪҰпјҢеёёи§Ғзҡ„жңүдәӨжөҒз”өеҠЁиҪҰе’ҢзӣҙжөҒз”өеҠЁиҪҰпјҢйҖҡеёёиҜҙзҡ„з”өеҠЁиҪҰжҢҮзҡ„жҳҜд»Ҙз”өжұ дҪңдёәиғҪйҮҸжқҘжәҗпјҢйҖҡиҝҮиҪҰиҫҶзҡ„жҺ§еҲ¶еҷЁгҖҒз”өжңәзӯүйғЁд»¶пјҢе°Ҷз”өиғҪиҪ¬еҢ–дёәжңәжў°иғҪиҝҗеҠЁпјҢд»ҘжҺ§еҲ¶з”өжөҒеӨ§е°Ҹж”№еҸҳйҖҹеәҰзҡ„иҪҰиҫҶгҖӮиҝҮеҺ»зҡ„еҮ еҚҒе№ҙдёӯпјҢжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰдә§дёҡд»Һж— еҲ°жңүпјҢдә§е“Ғз”ұйӣ¶жҳҹдҪҝз”ЁеҲ°еӨ§иҢғеӣҙжҷ®еҸҠпјҢеҸ‘еұ•иҮід»Ҡе…¶еёӮеңә规模еңЁе…ЁзҗғиҢғеӣҙеҶ…еұ…дәҺйҰ–дҪҚгҖӮ2022е№ҙжҲ‘еӣҪз”өеҠЁиҪҰдә§йҮҸд»Һ2017е№ҙзҡ„4278.04дёҮиҫҶеўһй•ҝиҮі7330.8дёҮиҫҶпјӣйңҖжұӮйҮҸд»Һ2017е№ҙзҡ„3305.84дёҮиҫҶеўһй•ҝиҮі5702дёҮиҫҶгҖӮ

еӣӣгҖҒеҸ‘еұ•иғҢжҷҜ-зӣёе…іж”ҝзӯ–

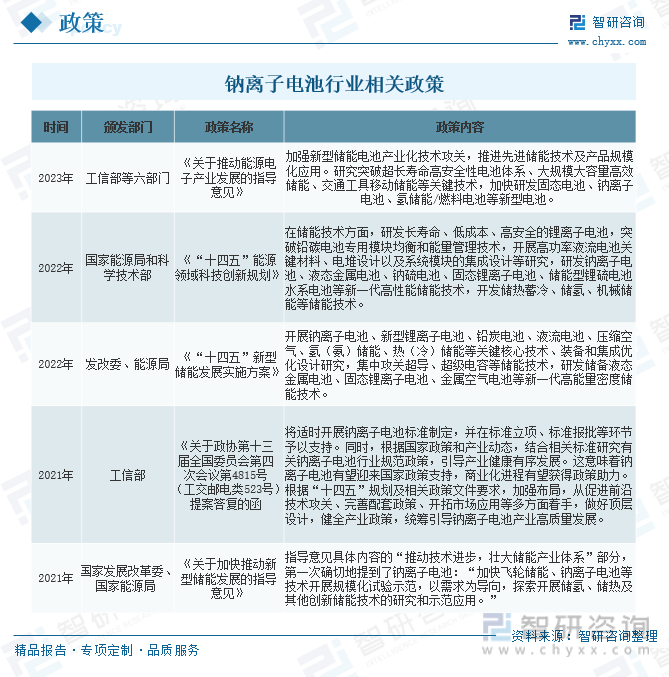

иҝ‘е№ҙжқҘпјҢй’ зҰ»еӯҗз”өжұ иЎҢдёҡеҸ—еҲ°ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家ж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒ,еӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–,жҺЁеҠЁй’ зҰ»еӯҗз”өжұ зҡ„дә§дёҡеҢ–иҝӣзЁӢгҖӮй’ з”өжұ дҪңдёәй”Ӯз”өжұ зҡ„жңүж•ҲиЎҘе……пјҢе…¶жҠҖжңҜйҖҗжёҗжҲҗзҶҹгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҸҠзӣёе…ійғЁй—Ёз§ҜжһҒжҺЁеҠЁе’ҢеҸ‘еұ•й’ зҰ»еӯҗз”өжұ дә§дёҡпјҢйҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢдёәжҲ‘еӣҪй’ з”өжұ иЎҢдёҡеҸ‘еұ•жҸҗдҫӣиүҜеҘҪзҺҜеўғгҖӮ

дә”гҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

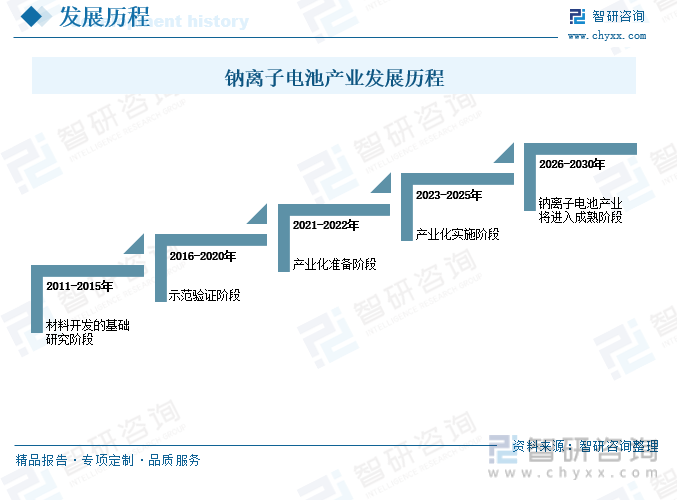

й’ зҰ»еӯҗз”өжұ дә§дёҡеҸ‘еұ•еӨ§дҪ“з»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өпјҡ2011-2015е№ҙдё»иҰҒжҳҜжқҗж–ҷејҖеҸ‘зҡ„еҹәзЎҖз ”з©¶йҳ¶ж®өпјҢ2016-2020е№ҙжҳҜзӨәиҢғйӘҢиҜҒйҳ¶ж®өпјҢ2021-2022е№ҙжҳҜдә§дёҡеҢ–еҮҶеӨҮйҳ¶ж®өпјҢ2023-2025е№ҙжҳҜдә§дёҡеҢ–е®һж–Ҫйҳ¶ж®өпјҢ2026-2030е№ҙпјҢй’ зҰ»еӯҗз”өжұ дә§дёҡе°Ҷиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өгҖӮ

е…ӯгҖҒз«һдәүж јеұҖ

1гҖҒдё»иҰҒдјҒдёҡ

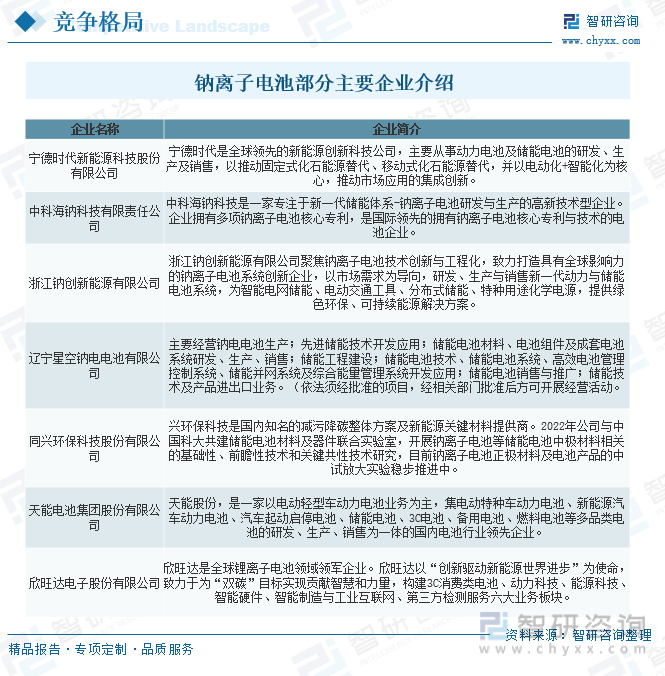

й”Ӯз”өжұ д»ҘдјҳејӮзҡ„жҖ§иғҪдёҖзӣҙеҚ жҚ®дё»еҜјең°дҪҚпјҢдҪҶз”ұдәҺзўій…ёй”Ӯд»·ж јжҡҙж¶ЁпјҢй”Ӯз”өжұ жҲҗжң¬еӨ§е№…дёҠж¶ЁпјҢз»ҷдә§дёҡй“ҫеёҰжқҘдәҶеҺӢеҠӣпјҢдјҒдёҡзә·зә·еҜ»жұӮж–°жқҗж–ҷдҪ“зі»зҡ„зӘҒз ҙпјҢй’ з”өжұ еҮӯеҖҹиҫғй«ҳзҡ„иғҪйҮҸеҜҶеәҰгҖҒиүҜеҘҪзҡ„е®үе…ЁжҖ§иғҪпјҢд»ҘеҸҠдё°еҜҢзҡ„еҺҹж–ҷеӮЁеӨҮпјҢ2010е№ҙд»ҘжқҘпјҢй’ зҰ»еӯҗз”өжұ еҸ—еҲ°еӣҪеҶ…еӨ–еӯҰжңҜз•Ңе’Ңдә§дёҡз•Ңзҡ„е№ҝжіӣе…іжіЁгҖӮ

зӣ®еүҚпјҢй’ зҰ»еӯҗз”өжұ е·ІйҖҗжӯҘејҖе§ӢдәҶд»Һе®һйӘҢе®Өиө°еҗ‘е®һз”ЁеҢ–еә”з”Ёзҡ„йҳ¶ж®өпјҢеӣҪеҶ…еӨ–е·Іжңүи¶…иҝҮдәҢеҚҒ家дјҒдёҡжӯЈеңЁиҝӣиЎҢй’ зҰ»еӯҗз”өжұ дә§дёҡеҢ–зҡ„зӣёе…іеёғеұҖпјҢ并еҸ–еҫ—дәҶйҮҚиҰҒиҝӣеұ•пјҢдё»иҰҒеҢ…жӢ¬иӢұеӣҪFARADIONе…¬еҸёгҖҒжі•еӣҪNAIADESи®ЎеҲ’еӣўдҪ“гҖҒзҫҺеӣҪNatronEnergyе…¬еҸёгҖҒж—Ҙжң¬еІёз”°еҢ–еӯҰгҖҒдё°з”°гҖҒжқҫдёӢгҖҒдёүиҸұеҢ–еӯҰпјҢд»ҘеҸҠжҲ‘еӣҪзҡ„еҢ—дә¬дёӯ科жө·й’ 科жҠҖжңүйҷҗе…¬еҸёгҖҒжөҷжұҹй’ еҲӣж–°иғҪжәҗжңүйҷҗе…¬еҸёгҖҒиҫҪе®Ғжҳҹз©әй’ з”өз”өжұ жңүйҷҗе…¬еҸёзӯүгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡ-е®Ғеҫ·ж—¶д»Ј

е®Ғеҫ·ж—¶д»ЈдёүеӨ§жҲҳз•ҘеҸ‘еұ•ж–№еҗ‘пјҡдёҖжҳҜд»ҘвҖңз”өеҢ–еӯҰеӮЁиғҪ+еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өвҖқдёәж ёеҝғпјҢе®һзҺ°еҜ№еӣәе®ҡејҸеҢ–зҹіиғҪжәҗзҡ„жӣҝд»ЈпјҢж‘Ҷи„ұеҜ№зҒ«еҠӣеҸ‘з”өзҡ„дҫқиө–гҖӮдәҢжҳҜд»ҘвҖңеҠЁеҠӣз”өжұ +ж–°иғҪжәҗиҪҰвҖқдёәж ёеҝғпјҢе®һзҺ°еҜ№з§»еҠЁејҸеҢ–зҹіиғҪжәҗзҡ„жӣҝд»ЈпјҢж‘Ҷи„ұдәӨйҖҡеҮәиЎҢйўҶеҹҹеҜ№зҹіжІ№зҡ„дҫқиө–гҖӮдёүжҳҜд»ҘвҖңз”өеҠЁеҢ–+жҷәиғҪеҢ–вҖқдёәж ёеҝғпјҢжҺЁеҠЁеёӮеңәеә”з”Ёзҡ„йӣҶжҲҗеҲӣж–°пјҢдёәеҗ„иЎҢеҗ„дёҡжҸҗдҫӣеҸҜжҢҒз»ӯгҖҒеҸҜжҷ®еҸҠгҖҒеҸҜдҝЎиө–зҡ„иғҪйҮҸжқҘжәҗгҖӮ

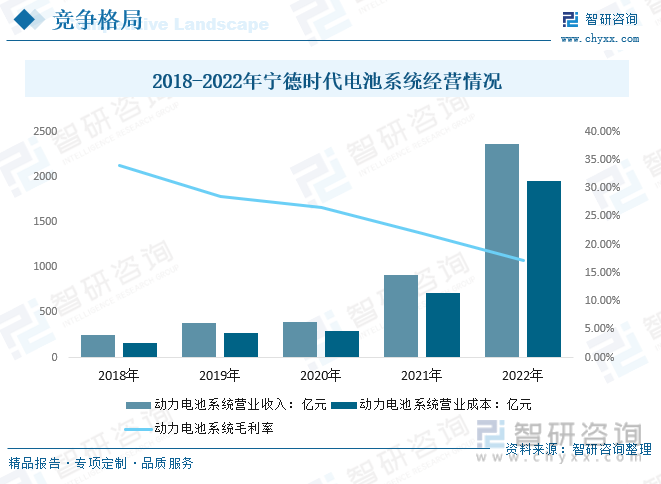

зӣ®еүҚпјҢе®Ғеҫ·ж—¶д»ЈзҺ°е·ІејҖеҸ‘еҮәй«ҳзЁіе®ҡжҖ§жӯЈжһҒжқҗж–ҷгҖҒй•ҝеҜҝе‘ҪиҙҹжһҒжқҗж–ҷгҖҒй«ҳе®үе…Ёз”өи§Јж¶Ізӯүй«ҳжҖ§иғҪжқҗж–ҷпјҢеҸ‘еёғдәҶ第дёҖд»Јй’ зҰ»еӯҗз”өжұ гҖӮ2022е№ҙеҠЁеҠӣз”өжұ зі»з»ҹиҗҘдёҡ收е…Ҙ2365.93дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ158.60%пјӣеҠЁеҠӣз”өжұ зі»з»ҹиҗҘдёҡжҲҗжң¬1959.65дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ158.60%пјӣеҠЁеҠӣз”өжұ зі»з»ҹжҜӣеҲ©зҺҮдёә17.17%пјҢиҫғ2021е№ҙдёӢйҷҚ4.83дёӘзҷҫеҲҶзӮ№гҖӮ

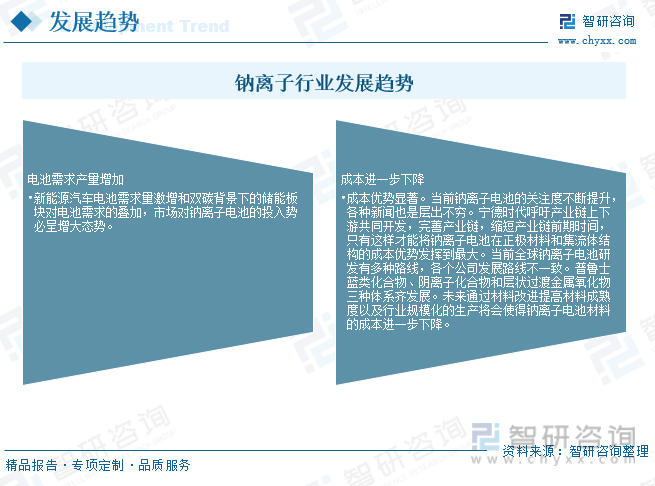

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеёӮеңәеҜ№з”өжұ зҡ„йңҖжұӮйҮҸеўһеҠ пјҢй”ӮзҰ»еӯҗеӣ е…Ёзҗғй”Ӯиө„жәҗеҢ®д№ҸжңӘжқҘе°Ҷж— жі•ж»Ўи¶іиҰҒжұӮгҖӮй’ зҰ»еӯҗз”өжұ еӣ е…¶дёҺй”Ӯе…·жңүйқһеёёзӣёдјјзҡ„зҗҶеҢ–жҖ§иҙЁеҫ—еҲ°йҮҚпјҢиҝ‘е№ҙжқҘй’ зҰ»еӯҗз”өжұ зҡ„з ”еҸ‘еҸ‘еұ•иҝ…зҢӣгҖӮ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰз”өжұ йңҖжұӮйҮҸжҝҖеўһе’ҢеҸҢзўіиғҢжҷҜдёӢзҡ„еӮЁиғҪжқҝеқ—еҜ№з”өжұ йңҖжұӮзҡ„еҸ еҠ пјҢеёӮеңәеҜ№й’ зҰ»еӯҗз”өжұ зҡ„жҠ•е…ҘеҠҝеҝ…е‘ҲеўһеӨ§жҖҒеҠҝгҖӮжңӘжқҘйҖҡиҝҮжқҗж–ҷж”№иҝӣжҸҗй«ҳжқҗж–ҷжҲҗзҶҹеәҰд»ҘеҸҠиЎҢдёҡ规模еҢ–зҡ„з”ҹдә§е°ҶдјҡдҪҝеҫ—й’ зҰ»еӯҗз”өжұ жқҗж–ҷзҡ„жҲҗжң¬иҝӣдёҖжӯҘдёӢйҷҚгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ гҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡеҸ‘еұ•зҺҜеўғжҙһеҜҹпјҢдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝйў„еҲӨпјҢдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![иЎҢдёҡи¶ӢеҠҝйў„еҲӨ|2023е№ҙдёӯеӣҪй’ зҰ»еӯҗз”өжұ иЎҢдёҡжҠ•е…ҘеўһеӨ§пјҢеёӮеңәйңҖжұӮеўһеҠ пјҢеә”з”ЁеүҚжҷҜиҫғеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)