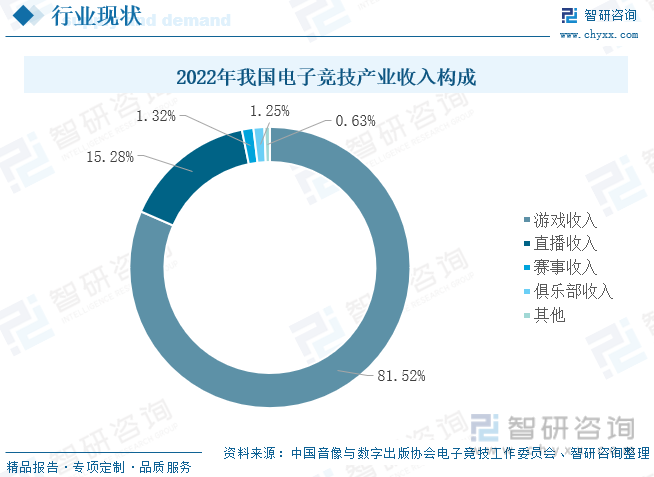

内容概述:2022年中国电竞产业收入主要由电竞游戏、内容直播、赛事活动、俱乐部经营等方面构成。其中,电竞游戏收入1178.02亿元,占比81.52%。电竞直播、赛事活动、俱乐部经营及其他收入共计267.01亿元,内容直播收入占比15.28%,赛事收入占比1.32%,俱乐部经营收入占比为1.25%,其他收入占比0.63%。2022年中国电竞用户规模约为4.88亿。其中,男性用户占比56.4%,女性用户占比43.6%。从用户年龄段看,25-34岁的用户占比最高,达到38.1%。四线及以下城市用户数量占比35.9%,三线城市占比18.4%,二线城市占比32.1%,一线城市占比13.6%。我国电竞产品玩法类型丰富多元。其中,射击类、多人在线战术竞技类和体育竞技类排名前三,占比分别为25.7%、17.1%、10%。

关键词:电子竞技发展现状 电子竞技行业分析 电子竞技市场规模

一、产业介绍:游戏为电竞基础载体,直播及媒体行业为电竞提供强大发展动力

电子竞技是以电子游戏为载体,以选手的技术进行比赛而达到“竞技”层面的体育项目。经过近年来游戏行业的高速发展,电子竞技也逐渐登上体育比赛的舞台,慢慢演变成一种职业,和围棋、象棋棋艺等非电子游戏比赛类似。电子竞技上下游产业链涉及了多方领域,电子竞技的产业链上游为电子游戏的研发和运营,中游为各主办方举行的比赛以及提供参赛队伍,培养参赛选手的俱乐部,下游产业主要为直播平台以及各视频媒体。在上游游戏研发及运营环节中,参与电竞比赛的电子游戏的可观赏性最为重要,当前主流的电子竞技游戏以射击类游戏(FPS)以及多人在线战术竞技类游戏(MOBA)类为主,这两类游戏竞技性强,游戏比赛内容相对而言较为公平,观赏性高,入门观看门槛低,能够适应大众的娱乐需求,带来较高的经济效益。中游产业分为电竞比赛的运营以及各电子竞技俱乐部,目前世界上最为大的电竞比赛运营商为RIOT公司和DreamHack公司,RIOT公司运营的英雄联盟世界赛为目前世界上观看人数最多的比赛,DreamHack是一家以电子竞技赛事组织为主营业务的瑞典公司,该公司举办的比赛涵盖了多个电子竞技项目,其中最为著名的是CSGO比赛。中游产业的另一个重要组成部分为各电子竞技俱乐部,俱乐部主要为目标比赛组建参赛队伍,培养电子竞技选手。电子竞技产业链下游以电子竞技直播、视频媒体及其他衍生产品的内容传播为主,是电子竞技运动推广和产业运营的重要组成部分,代表性企业有虎牙直播、企鹅直播、斗鱼直播、抖音、哔哩哔哩、微博等。

二、产业发展现状:产业整体营收呈快步上升趋势,电竞外收入占比逐年拉高

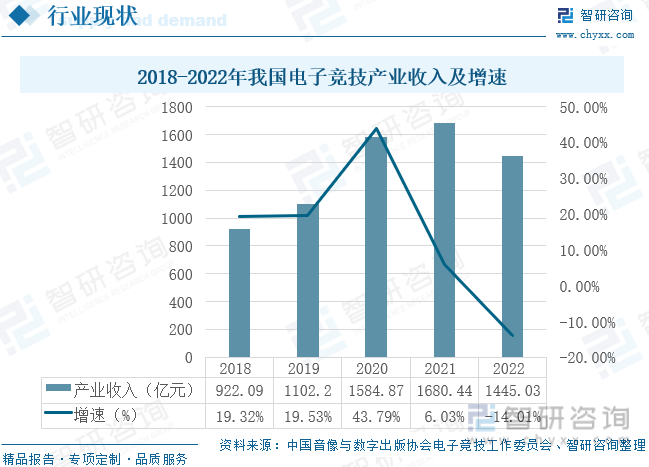

近年来,我国电子竞技产业营业收入一直保持着快速增长,表现出强劲的发展势头,这得益于我国政府对电子竞技产业的支持,以及社会和市场对电子竞技的认可度的提高。电子竞技已成为一种全新的体育文化,吸引了越来越多的投资者、赞助商和广告商进入这一市场。根据中国音像与数字出版协会电子竞技工作委员会相关数据显示,我国电子竞技产业营业收入从2018年的922.09亿元增长至2022年的1445.03亿元,其中,2020年由于疫情影响,我国居民居家隔离成为常态,大众对娱乐需求增加,电子竞技产业提振,2020年我国电子竞技收入为1584.87亿元,同比增幅达到了43.79%。2022年我国疫情得到控制,再加上各世界比赛上我国俱乐部成绩不理想,电子竞技营收出现了一定幅度的下滑,2022年我国电子竞技游戏收入同比下滑了14.01%。随着电竞成为杭州亚运会正式项目,加之未来元宇宙、VR、5g网络等新兴技术持续为电子竞技行业赋能,电子竞技产业市场仍有较大的发展空间。

中国电子竞技游戏市场实际销售收入主要包括游戏内购买、皮肤等付费项目的收入,和电子竞技比赛的赛事收入和俱乐部收入。随着电子竞技游戏的热度不断攀升,产业呈年轻化、时尚化,大量玩家和观众的引入,不断拉高着电子竞技的娱乐需求,2020年我国电子竞技收入为1365.57亿元,同比增长44.16%,2021年我国电子竞技收入为1401.81亿元,同比增长2.65%,2022年我国电子竞技收入为1178.02亿元,同比减少了15.96%。我国除电子竞技外收入主要为各直播平台以及相关视频自媒体业务收入,我国今年来游戏直播行业发展呈稳步上升的态势,2020年我国除电子竞技外收入为219.3亿元,同比增长41.55%,2021年增长至278.63亿元,增长幅度为27.05%,2022年我国电竞行业收入整体下降,电竞外收入也受到影响,2022年我国除电竞外收入为267.01亿元,同比下降了4.17%。

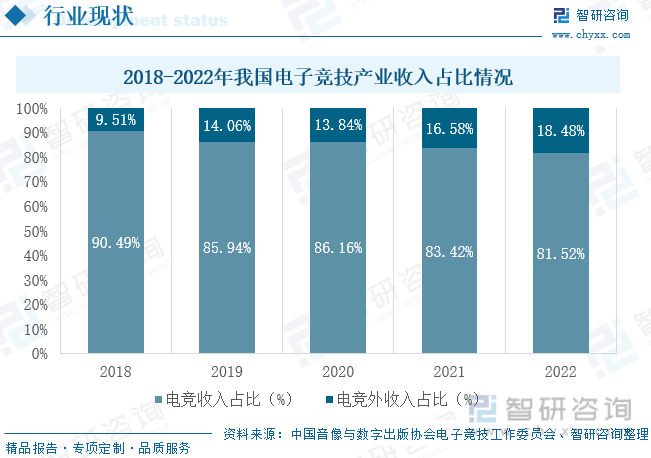

近年我国电竞行业直播收入占电竞收入比重越来越大,随着直播平台逐渐兴起,与电子竞技行业一拍即合,为我国居民提供了全新的娱乐方式,越来越多的观众通过直播平台观看电子竞技比赛,从而带动了直播收入的增长。我国直播行业收入占比由2018年的9.51%发展至2022年的18.48%。直播近年占电子竞技收入比重上涨的原因不仅是直播平台提供了电子竞技比赛的直播,还包括游戏解说、玩家互动等多种形式的内容,将比赛观众逐一细化分流,对不同的受众提供不同体验的娱乐服务,再通过自媒体和短视频的加工,将电子竞技比赛内容从单一的游戏对抗发展成流派众多的娱乐产业链,使得电竞行业更加商业化,品牌也可以通过直播平台进行广告投放、赞助等活动,进一步提高了电竞行业的商业价值。

相关报告:智研咨询发布的《中国电子竞技行业市场运营格局及未来前景分析报告》

我国电子竞技产业的收入构成是多元化的,包括游戏收入、直播收入、赛事收入、俱乐部收入等多个方面。其中游戏收入是我国电子竞技产业最主要的收入来源之一,主要包括游戏内购买、皮肤等付费项目。随着电子竞技游戏和比赛的热度不断攀升,玩家数量持续增长,游戏内购买和付费项目的需求也在不断增加。同时,随着游戏品质的提高和比赛选手开创的玩法创新,玩家对游戏的付费意愿也在提高,进一步推动了游戏收入的增长。2022年我国游戏收入占比达到了81.52%,占据了电子竞技收入的绝大部分。其次是直播收入,游戏直播是电子竞技产业的重要收入来源和宣传推广途径,直播为电子竞技提供了全新的传播渠道,通过直播平台,观众可以实时观看电子竞技比赛,了解最新的电子竞技动态,2022年我国直播收入占比为15.28%。我国比赛赛事收入只占电竞收入的1.32%,赛事收入包括门票销售、赞助商投入、广告收入等。

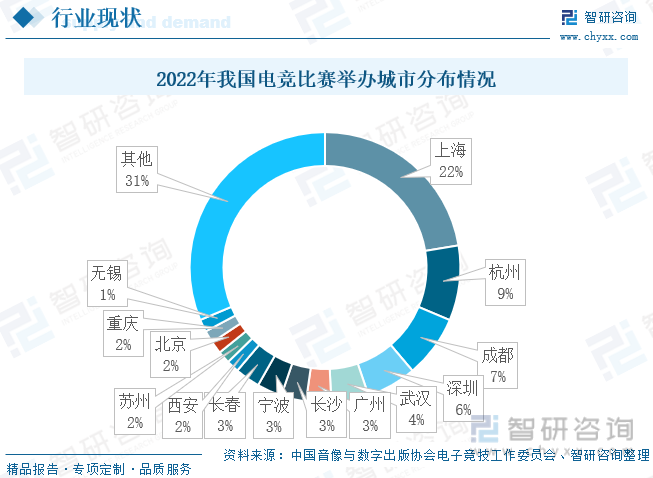

作为电竞产业发展平台的搭建者,在现阶段的电竞热潮中,城市无疑扮演着十分重要的角色。近年来,电竞第一城、电竞之都、电竞小镇成为各地布局电竞产业的重要抓手。上海作为电竞领航城市,举办电竞比赛数占总比重的22%,杭州比赛举办数量占比为9%,且今年9月,杭州亚运会的舞台上,电子竞技也作为正式参赛项目,除了这些电竞先发城市外,成都提出打造“电竞文化之都”,举办比赛数占比为7%左右,深圳举办比赛数占比为6%,欲打造“深圳粤港澳电竞产业中心”,广州瞄准“珠三角电竞之都”等等,都是各个城市在电竞产业上发力的代表。在多场电竞产业相关会议上,明确了顶级赛事的全民关注度将让电竞进一步提升自身的认可度和话题度,以吸引更多的城市加入到扶持电竞产业的行列当中为发展方向,推动中国电竞进入一个更加深化发展的新阶段。

三、发展环境:FPS游戏成我国电竞消费主力,电竞行业全年龄化为未来大方向

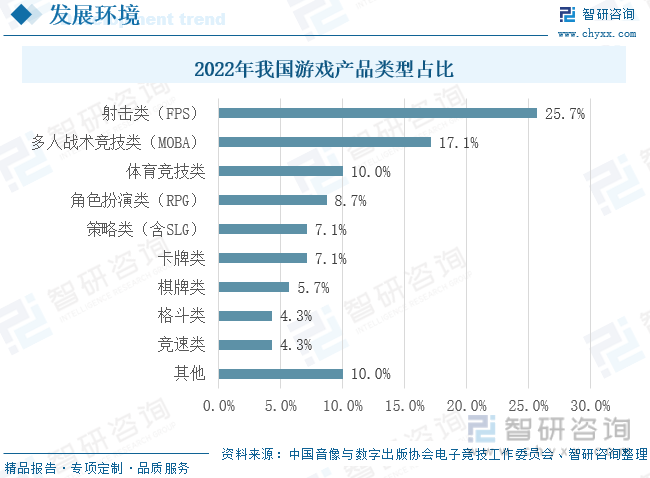

作为电子竞技产业的载体,我国游戏品类消费情况较为丰富多元。其中,射击类(FPS)、多人在线战术竞技类(MOBA)和体育竞技类排名前三,占比分别为25.7%、17.1%、10%,其中射击类又是消费最多的游戏类型,射击类游戏类型采取的通常是第一人称视角,独特的玩法和紧张刺激的体验,吸引了大量玩家的关注和喜爱。玩家需要通过精准的射击和快速的反应来击败对手,这种高挑战性和高成就感使得射击类游戏具有较高的吸引力。射击类游戏比赛具有较强的竞技性,选手进行博弈和对抗的过程较为精彩。这种竞技性的体验也吸引了大量玩家的参与和消费。再一个射击类游戏通常是多人在线对战的模式,语音交流较为丰富,这种社交体验也吸引了大部分玩家。

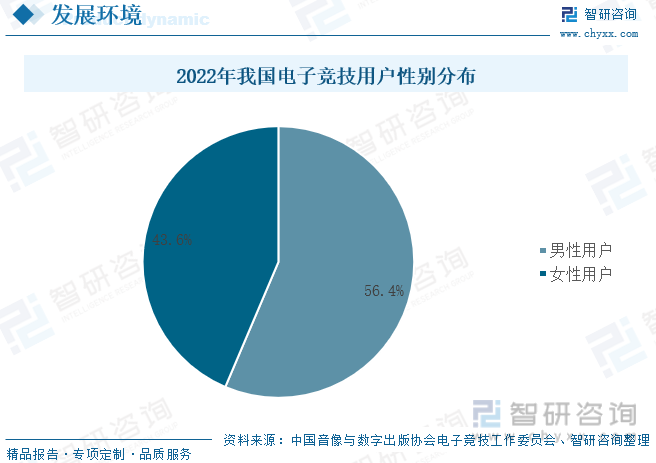

电子竞技用户性别分布方面,我国男性电子竞技用户占比56.4%,女性电子竞技用户占比43.6%,我国目前男性用户较多,这与电子竞技游戏的类型和特点有关,一些射击类、战斗类等较为激烈的游戏更受男性玩家的喜爱,而一些休闲类、益智类等较为轻松的游戏更受女性玩家的青睐。此外,不同地区的电子竞技用户性别分布情况也存在差异。一些经济发达、文化氛围浓厚的地区,女性玩家占比相对较高;而一些经济相对落后、文化氛围较弱的地区,男性玩家占比相对较高,这与不同地区的文化背景、经济发展水平等因素有关。

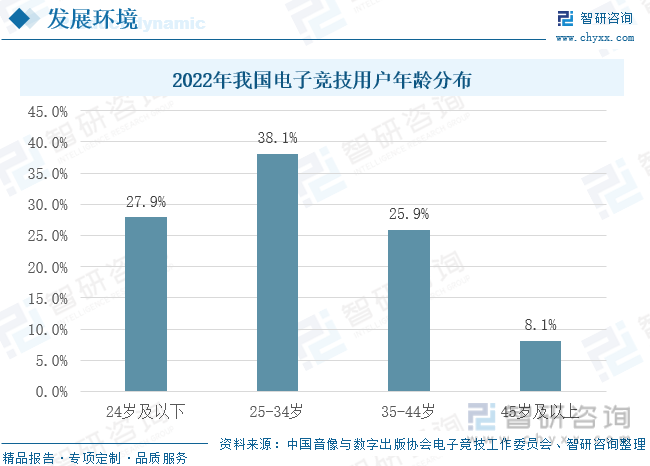

不同年龄段的电子竞技用户性别分布情况也存在差异。年轻用户中,用户年龄较为集中于25-34岁,占比达38.10%,24岁及以下的电子竞技用户占比为27.9%仅次于25-34岁年龄的用户,45岁及以上的电子竞技用户占比最少,占比仅为8.10%,不过伴随社会老龄化趋势,适老化电竞活动亦应引起业界适当关注。电子竞技游戏的推广与不同年龄段的用户对于电子竞技游戏的认知和接受程度有关,年轻用户更加热衷于激烈、刺激的游戏体验,而中老年用户则更加注重休闲、放松的游戏体验。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子竞技行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子竞技行业市场运营格局及未来前景分析报告

《2024-2030年中国电子竞技行业市场运营格局及未来前景分析报告》共八章,包含电子竞技行业商业模式构建成功案例解析,中国电子竞技行业领先企业经营分析,中国电子竞技行业投资机会及战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电子竞技行业现状分析:产业整体营收呈快步上升趋势,直播及媒体行业为电竞提供强大发展动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国电子竞技游戏市场实际销售收入达1401.81亿元,占游戏市场实际销售收入的47.28%[图]](http://img.chyxx.com/2021/12/I6750KOYG9_m.jpg?x-oss-process=style/w320)

![2021年上半年中国电子竞技游戏用户规模及市场规模分析:实际销售收入已完成720.61亿元[图]](http://img.chyxx.com/2021/08/I67509TRK9_m.png?x-oss-process=style/w320)