еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡдҫӣйңҖжғ…еҶөз»ҙжҢҒе№іиЎЎдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡдә§йҮҸзәҰдёә624.1дёҮеҗЁпјҢж¶Ҳиҙ№йҮҸзәҰдёә610.6дёҮеҗЁгҖӮеёӮеңәдё»иҰҒйӣҶдёӯеңЁдәәеқҮ收е…Ҙиҫғй«ҳзҡ„еҚҺдёңең°еҢәпјҢеҚ жҜ”зәҰдёә37.54%гҖӮжңӘжқҘйҡҸзқҖзҺ»е°ҝй…ёеңЁйЈҹе“ҒйўҶеҹҹдёӯзҡ„ејҖжӢ“пјҢйў„и®ЎдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡзҡ„дә§йҮҸеҸҠйңҖжұӮйҮҸе°Ҷдјҡ继з»ӯе‘ҲзҺ°дёҠж¶ЁгҖӮ

дёҖгҖҒзҺ»е°ҝй…ёжҰӮиҝ°

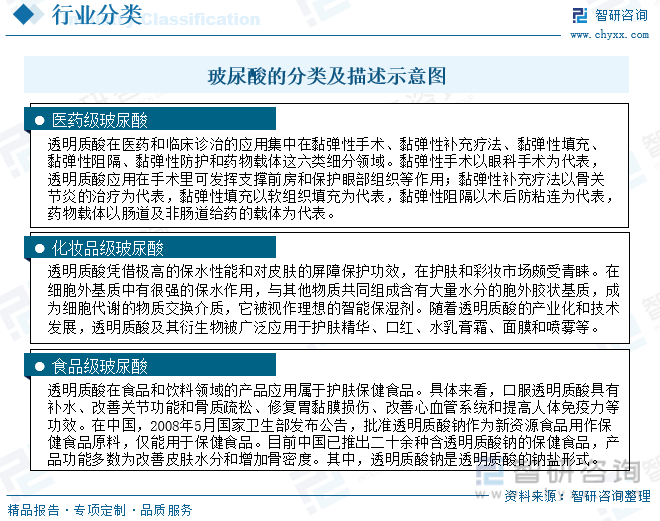

зҺ»е°ҝй…ёпјҢеҸҲеҗҚйҖҸжҳҺиҙЁй…ёпјҲHAпјүеұһдәҺдёҖз§ҚеӨ©з„¶йҷҚи§Јдё”е…·еҗёж”¶жҖ§зҡ„з”ҹзү©еҢ»еӯҰжқҗж–ҷпјҢжҳҜз”ұN-д№ҷй…°-D-ж°Ёеҹәе·ұзі–е’ҢD-и‘Ўиҗ„зі–йҶӣй…ёжһ„жҲҗзҡ„й…ёжҖ§й»ҸеӨҡзі–гҖӮйҖҸжҳҺиҙЁй…ёпјҲHAпјүжҳҜзӣ®еүҚеӣҪйҷ…е…¬и®Өзҡ„зҗҶжғізҡ„еӨ©з„¶дҝқж№ҝеӣ еӯҗпјҲNMFпјүпјҢиғҪеӨҹжҗәеёҰиҮӘиә«йҮҚйҮҸ1000еҖҚзҡ„ж°ҙеҲҶгҖӮеҗҢж—¶HAдҪңдёәз»ҶиғһеӨ–еҹәиҙЁпјҲ ECMпјүе’Ңз»ҶиғһеҶ…еҹәиҙЁпјҲ ICM пјүзҡ„йҮҚиҰҒжҲҗеҲҶд№ӢдёҖпјҢиғҪеӨҹдҝғиҝӣзҡ®иӮӨеҲӣдјӨдҝ®еӨҚе’Ңж— з—•еҢ–гҖӮйҖҸжҳҺиҙЁй…ёеңЁдәәдҪ“еҶ…е№ҝжіӣеӯҳеңЁпјҢиғҪеӨҹеҪұе“Қз»Ҷиғһзҡ„иҪ¬з§»гҖҒеҲҶеҢ–гҖҒз”ҹдә§гҖҒиЎҖз®ЎеҸ‘з”ҹе’Ңе…Қз–«и°ғиҠӮпјҢдҝғиҝӣз»„з»ҮйҮҚеЎ‘иҝҮзЁӢдёӯзҡ„иЎҖз®ЎеҶҚз”ҹпјҢжҸҗй«ҳдёӯжҖ§зІ’з»Ҷиғһзҡ„еҗһеҷ¬жҙ»жҖ§пјҢи°ғиҠӮзӮҺз—ҮеҸҚеә”пјҢдҝқжҢҒз»„з»Үзҡ„ж°ҙеҗҲдҪңз”ЁпјҢеҠ йҖҹдёҠзҡ®еҢ–пјҢеҮҸе°‘зҳўз—•еҪўжҲҗпјҢи°ғиҠӮзҡ®иӮӨе…Қз–«гҖӮе®ғе…·жңүз”ҹзү©еҸҜеҗёйҷ„жҖ§гҖҒз”ҹзү©зӣёе®№жҖ§гҖҒй»ҸзЁ жҖ§еҸҠдҝқж°ҙжҖ§зӯүйҮҚиҰҒзү№жҖ§пјҢе№ҝжіӣз”ЁеңЁеҝғи„ҸиЎҖз®ЎеӨ–科гҖҒе…іиҠӮзӮҺгҖҒеӨ–科жүӢжңҜйҳІзІҳиҝһгҖҒиҚҜзү©йҖ’йҖҒгҖҒзҷҢз—ҮжІ»з–—гҖҒзҷҢз—ҮжІ»з–—гҖҒзңјз§‘гҖҒж•ҙе®№еӨ–科гҖҒиҜҠж–ӯеӯҰгҖҒе…ҪеҢ»еҸҠзҫҺе®№дҝқеҒҘзӯүйўҶеҹҹгҖӮ

ж №жҚ®еә”з”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢйҖҸжҳҺиҙЁй…ёеҸҜеҲҶдёәеҢ»иҚҜзә§йҖҸжҳҺиҙЁй…ёгҖҒеҢ–еҰҶе“Ғзә§йҖҸжҳҺиҙЁй…ёе’ҢйЈҹе“Ғзә§йҖҸжҳҺиҙЁй…ёгҖӮд»ҺеҢ–еӯҰз»“жһ„зҡ„и§’еәҰзңӢпјҢдёҚеҗҢеҲҶеӯҗз»“жһ„зҡ„йҖҸжҳҺиҙЁй…ёжҖ§иҙЁжңүжүҖе·®ејӮпјҢе…¶еёҰжқҘзҡ„еҠҹж•Ҳд№ҹжңүжүҖе·®ејӮпјҢеҶҚеҠ дёҠеҫ®з”ҹзү©еҸ‘й…өзҡ„еә”з”ЁдҝғдҪҝйҖҸжҳҺиҙЁй…ёе®һзҺ°еӨ§и§„жЁЎз”ҹдә§пјҢйҖҸжҳҺиҙЁй…ёзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•гҖӮ

дәҢгҖҒж”ҝзӯ–

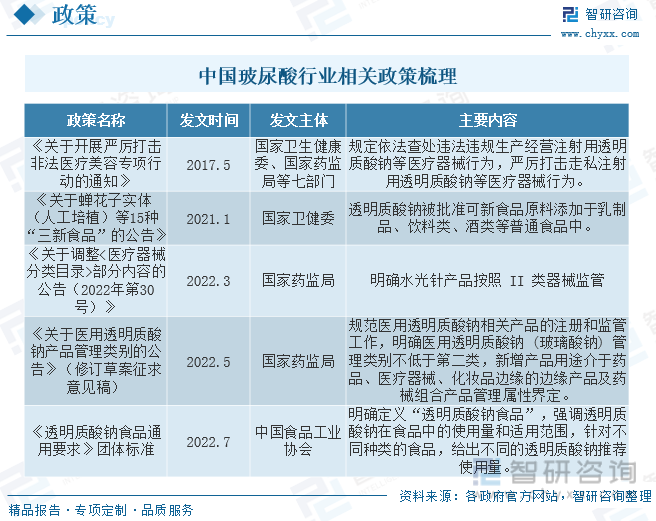

еӣҪ家ж”ҝзӯ–еј•еҜјйҖҸжҳҺиҙЁй…ёз»Ҳз«ҜеёӮеңә规иҢғеҢ–еҸ‘еұ•гҖӮиҮӘ2017е№ҙ5жңҲиө·пјҢеӣҪ家йҷҶйҷҶз»ӯз»ӯејҖеұ•жү“еҮ»йқһжі•еҢ»з–—зҫҺе®№зҡ„дё“йЎ№иЎҢеҠЁпјҢжү“еҮ»иҝқжі•иҝқ规з”ҹдә§з»ҸиҗҘеҸҠиө°з§ҒжіЁе°„з”ЁйҖҸжҳҺиҙЁй…ёеҢ»з–—еҷЁжў°зҡ„иЎҢдёәпјҢеҗҢж—¶еҜ№йҖҸжҳҺиҙЁй…ёжіЁе°„дә§е“Ғе’Ңж°ҙе…үй’Ҳдә§е“Ғе®Ўжү№иҝӣдёҖжӯҘ收зҙ§пјҢиҝӣдёҖжӯҘ规иҢғиЎҢдёҡз”ҹдә§з»ҸиҗҘгҖӮ2021е№ҙ1жңҲиө·йҖҸжҳҺиҙЁй…ёе…Ғи®ёиў«еә”з”ЁиҮіжҷ®йҖҡйЈҹе“ҒйўҶеҹҹдёӯпјҢдёәйҖҸжҳҺиҙЁй…ёеҸ‘еұ•ејҖиҫҹж–°и“қжө·еёӮеңәгҖӮгҖҠе…ідәҺеҢ»з”ЁйҖҸжҳҺиҙЁй…ёй’ дә§е“Ғз®ЎзҗҶзұ»еҲ«зҡ„е…¬е‘ҠпјҲ2022е№ҙ第103еҸ·пјүгҖӢж”ҝзӯ–зҡ„еҸ‘еёғпјҢжҳҺзЎ®дәҶзҺ»е°ҝй…ёдә§е“Ғзҡ„з®ЎзҗҶеұһжҖ§е’Ңз®ЎзҗҶзұ»еҲ«пјҢеҲ©еҘҪжҲ‘еӣҪйҖҸжҳҺиҙЁй…ёиЎҢдёҡжңӘжқҘжҢҒз»ӯеўһй•ҝгҖӮ

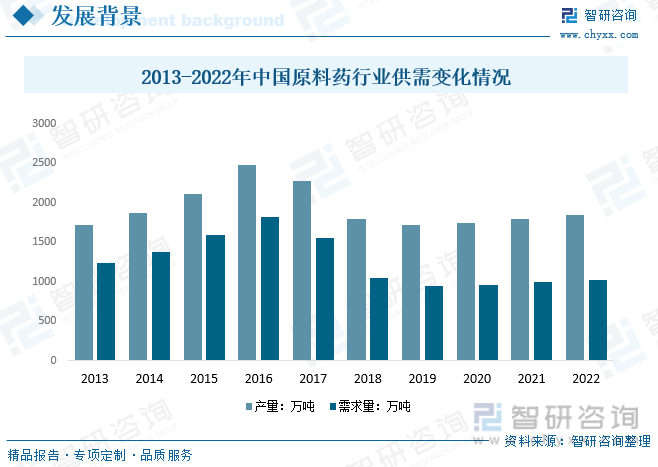

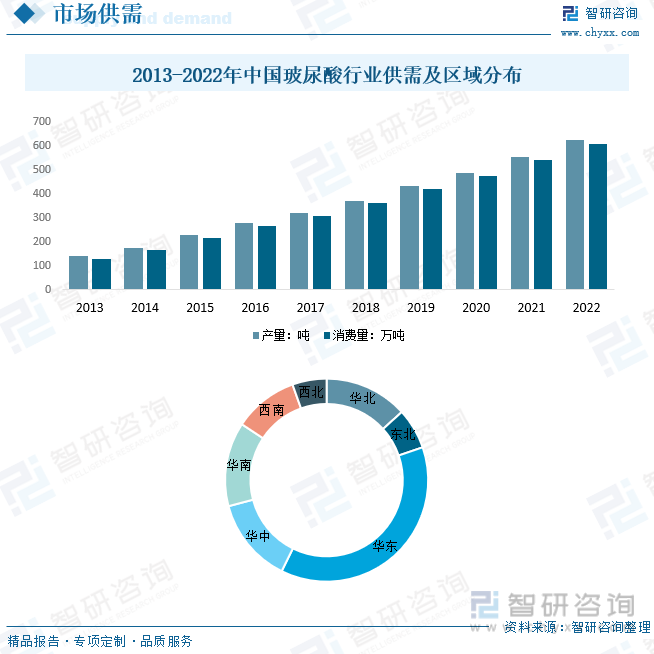

еңЁиҚҜзү©зҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢзҺ»е°ҝй…ёеҸҜд»ҘдҪңдёәеҺҹж–ҷиҚҜдҪҝз”ЁгҖӮдҪҶеңЁеёӮеңәдёҠпјҢе®ғжӣҙеӨҡзҡ„жҳҜд»Ҙеҗ„з§ҚеҪўејҸзҡ„жҲҗе“ҒиҚҜеӯҳеңЁпјҢжҜ”еҰӮжіЁе°„еүӮгҖҒзңјиҚҜж°ҙгҖҒзҡ®иӮӨеЎ«е……еүӮзӯүгҖӮзҺ»е°ҝй…ёзҡ„з”ҹдә§е·Ҙиүәдё»иҰҒеҲҶдёәеҸ‘й…өжі•е’ҢжҸҗеҸ–жі•пјҢз”ұдәҺеҸ‘й…өжі•еҸҜд»ҘеӨ§и§„жЁЎз”ҹдә§гҖҒжҲҗжң¬иҫғдҪҺпјҢзӣ®еүҚе·Із»ҸеҚ жҚ®80%е·ҰеҸізҡ„еёӮеңәд»ҪйўқгҖӮзӣ®еүҚжҲ‘еӣҪеҺҹж–ҷиҚҜдә§иғҪе·Іиҫҫе…Ёзҗғзҡ„30%д»ҘдёҠгҖӮдё»иҰҒеҲҶдёә3дёӘзә§еҲ«пјҡеҢ»з”Ёзә§пјҲеҗ«жіЁе°„ж¶Ізә§гҖҒж»ҙзңјж¶Ізә§пјүгҖҒзҫҺе®№зә§е’ҢйЈҹе“Ғзә§пјҢе…¶дёӯеҢ»з”Ёзә§иҰҒжұӮжңҖй«ҳгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡдҫӣйңҖиҝ‘дәӣе№ҙеӨ„дәҺе№ізЁіеҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡдә§йҮҸзәҰдёә1844.7дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә1023.7дёҮеҗЁгҖӮеңЁеҺҹж–ҷиҚҜе№ізЁіеҸ‘еұ•зҡ„еӨ§иғҢжҷҜдёӢпјҢдёәзҺ»е°ҝй…ёиЎҢдёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

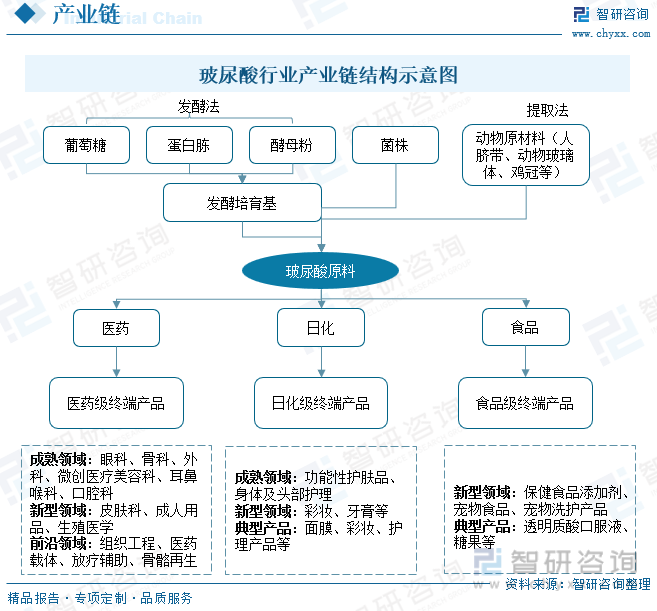

йҖҸжҳҺиҙЁй…ёдёҠжёёдёәеҺҹж–ҷз«Ҝдҫӣеә”пјҢеҲҶдёәеҫ®з”ҹзү©еҸ‘й…өжі•е’ҢеҠЁзү©жҸҗеҸ–жі•гҖӮеҫ®з”ҹзү©еҸ‘й…өжі•еҢ…жӢ¬иҸҢж ӘпјҢд»ҘеҸҠз”ұи‘Ўиҗ„зі–гҖҒй…өжҜҚзІүеҸҠиӣӢзҷҪиғЁз»„жҲҗзҡ„еҸ‘й…өеҹ№е…»еҹәпјӣеҠЁзү©жҸҗеҸ–жі•еҺҹж–ҷеҢ…жӢ¬йёЎеҶ зӯүеҠЁзү©з»„з»ҮгҖӮдёӯжёёеҲ¶еӨҮеҢ»з–—гҖҒж—ҘеҢ–е’ҢйЈҹе“ҒдёүеӨ§зә§еҲ«зҡ„йҖҸжҳҺиҙЁй…ёеҺҹж–ҷгҖӮдёӢжёёеҲҶдёәеҢ»з–—гҖҒзҫҺе®№жҠӨзҗҶе’ҢйЈҹе“Ғзӯүеә”з”ЁйўҶеҹҹгҖӮдёӢжёёз»Ҳз«ҜиҝҗиҗҘжЁЎејҸеҲҶдёәзәҝдёҠзәҝдёӢпјҢеҸҠзӣҙй”Җе’Ңз»Ҹй”ҖпјҢж¶үеҸҠеҢ»йҷўгҖҒеҢ»зҫҺжңәжһ„зӯүдё“дёҡжё йҒ“гҖӮ

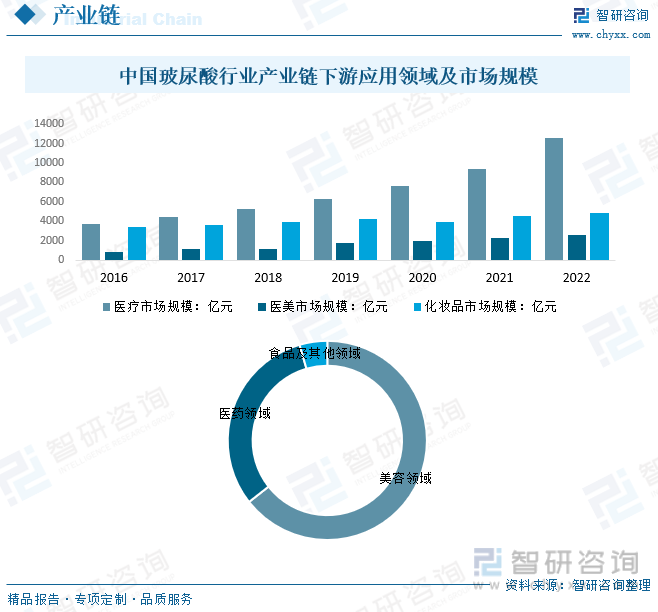

зҺ»е°ҝй…ёзӢ¬зү№зҡ„з”ҹзү©еӯҰзү№жҖ§пјҢеңЁеӨҡе№ҙзҡ„еҸ‘еұ•дёӯдёҚж–ӯиҝӣе…Ҙж–°зҡ„еә”з”ЁйўҶеҹҹпјҢдёӯеӣҪеҢ»зҫҺиЎҢдёҡдёҚж–ӯ规иҢғпјҢе·Іи¶ӢдәҺжҲҗзҶҹпјҢеҗҢж—¶йҡҸзқҖеӣҪж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһеҠ пјҢеҜ№дёӘдәәеҪўиұЎзҡ„е…іжіЁзҡ„жҸҗй«ҳпјҢзҫҺе®№дёҡд№ҹ蓬еӢғеҸ‘еұ•пјҢгҖӮ2021е№ҙпјҢзҺ»е°ҝй…ёиў«и®ёеҸҜеҠ е…ҘйЈҹе“ҒдёӯпјҢзӢ¬зү№зҡ„з”ҹзү©еӯҰзү№жҖ§пјҢеңЁеӨҡе№ҙзҡ„еҸ‘еұ•дёӯдёҚж–ӯиҝӣе…Ҙж–°зҡ„еә”з”ЁйўҶеҹҹпјҢеҢ»еӯҰе·Іи¶ӢдәҺжҲҗзҶҹпјҢзҫҺ容蓬еӢғеҸ‘еұ•пјҢд»ҚжңүеӨҡдёӘйўҶеҹҹеҖјеҫ—жңҹеҫ…гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢзҺ»е°ҝй…ёдә§дёҡй“ҫдёӢжёёдёӯзҫҺе®№йўҶеҹҹеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә64.40%пјҢе…¶ж¬ЎдёәеҢ»иҚҜйўҶеҹҹпјҢеҚ жҜ”дёә31.10%пјҢйЈҹе“ҒеҸҠе…¶д»–йўҶеҹҹеҚ жҜ”4.50%гҖӮдёӯеӣҪеҢ»з–—гҖҒеҢ»зҫҺгҖҒеҢ–еҰҶе“ҒиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢдёәзҺ»е°ҝй…ёиЎҢдёҡжү“ејҖдәҶеёӮеңәгҖӮ

еӣӣгҖҒдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

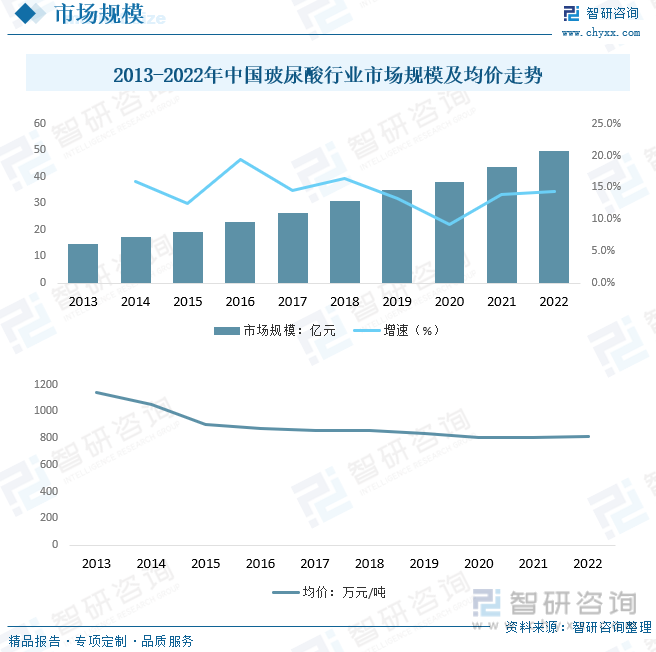

еҫ—зӣҠдәҺй«ҳжҷ®йҖӮжҖ§е’Ңе®үе…ЁжҖ§гҖҒйҖҸжҳҺиҙЁй…ёзӣ®еүҚжҳҜдё»жөҒиҪҜз»„з»ҮеЎ«е……жқҗж–ҷпјҢйҡҸеҢ»зҫҺйЎ№зӣ®дёӢжІүе’ҢиҪ»еҢ»зҫҺйңҖжұӮзЁіжӯҘеўһй«ҳпјҢжңҜеҗҺйңҖжұӮзҡ„еҲҡйңҖжңүжңӣжҺЁеҠЁд»·ж јиҫғдҪҺдё”йҖӮй…ҚжҖ§й«ҳзҡ„йҖҸжҳҺиҙЁй…ёеҢ»з”Ёж•·ж–ҷеҝ«йҖҹеўһй•ҝгҖӮ并且йҖҸжҳҺиҙЁй…ёжҳҜеҠҹж•ҲжҖ§жҠӨиӮӨе“Ғзҡ„ж ёеҝғжҲҗеҲҶд№ӢдёҖпјҢж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳжҺЁеҠЁйҖҸжҳҺиҙЁй…ёзҡ„жё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮгҖӮзҺ»е°ҝй…ёиў«е…Ғи®ёеҠ е…ҘйЈҹе“ҒдёӯпјҢжңӘжқҘдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеёӮеңә规模е°ҶдјҡиҝӣдёҖжӯҘжҸҗеҚҮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪйҖҸжҳҺиҙЁй…ёиЎҢдёҡеёӮеңә规模е‘ҲзҺ°еўһй•ҝжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеёӮеңә规模зәҰдёә49.74дәҝе…ғгҖӮд»ҺеёӮеңәд»·ж јжқҘзңӢпјҢз”ұдәҺзҺ»е°ҝй…ёдә§дёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢйғЁеҲҶз”ҹдә§жҠҖжңҜдё»иҰҒжҺҢжҸЎеңЁе°‘ж•°еҺӮе•ҶжүӢдёӯпјҢиҜ•еёӮеңәд»·ж јд»ҚеӨ„дәҺиҫғй«ҳдҪҚзҪ®пјҢйҡҸзқҖиЎҢдёҡжҠҖжңҜзҡ„еҸ‘еұ•пјҢдә§дёҡеҢ–ж°ҙе№іжңүеҫ…еҚҮзә§пјҢд»·ж јдёӢйҷҚз©әй—ҙиҫғеӨ§пјҢ2022е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә814.61дёҮе…ғ/еҗЁгҖӮ

зӣ®еүҚдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡдё»иҰҒеә”з”ЁдәҺзҫҺе®№еҸҠеҢ»иҚҜйўҶеҹҹпјҢиҷҪ然е…Ғи®ёзҺ»е°ҝй…ёеҠ е…ҘйЈҹе“ҒдёӯпјҢдҪҶеҚ жҜ”д»Қиҫғе°‘гҖӮд»Һж”ҝзӯ–еұӮйқўжқҘзңӢпјҢеҢ»зҫҺиЎҢдёҡзҡ„规иҢғпјҢдҝғиҝӣдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡиө°еҗ‘规иҢғпјҢдҪҝиЎҢдёҡеҒҘеә·еҸ‘еұ•пјӣд»ҺзӨҫдјҡз»ҸжөҺеұӮйқўжқҘзңӢпјҢйҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳеҸҠз”өе•ҶйўҶеҹҹзҡ„еҸ‘еұ•пјҢеӣҪж°‘еҜ№иҮӘиә«еҪўиұЎз®ЎзҗҶзҡ„йңҖжұӮйҖҗжӯҘжҸҗй«ҳпјҢз”өе•ҶиЎҢдёҡзҡ„еҸ‘еұ•жӣҙжҳҜеёҰеҠЁеҢ–еҰҶе“ҒгҖҒйқўиҶңзӯүзҫҺе®№дә§е“Ғй”ҖйҮҸзҡ„жҸҗй«ҳгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡдҫӣйңҖжғ…еҶөз»ҙжҢҒе№іиЎЎдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡдә§йҮҸзәҰдёә624.1дёҮеҗЁпјҢж¶Ҳиҙ№йҮҸзәҰдёә610.6дёҮеҗЁгҖӮеёӮеңәдё»иҰҒйӣҶдёӯеңЁдәәеқҮ收е…Ҙиҫғй«ҳзҡ„еҚҺдёңең°еҢәпјҢеҚ жҜ”зәҰдёә37.54%гҖӮжңӘжқҘйҡҸзқҖзҺ»е°ҝй…ёеңЁйЈҹе“ҒйўҶеҹҹдёӯзҡ„ејҖжӢ“пјҢйў„и®ЎдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡзҡ„дә§йҮҸеҸҠйңҖжұӮйҮҸе°Ҷдјҡ继з»ӯе‘ҲзҺ°дёҠж¶ЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

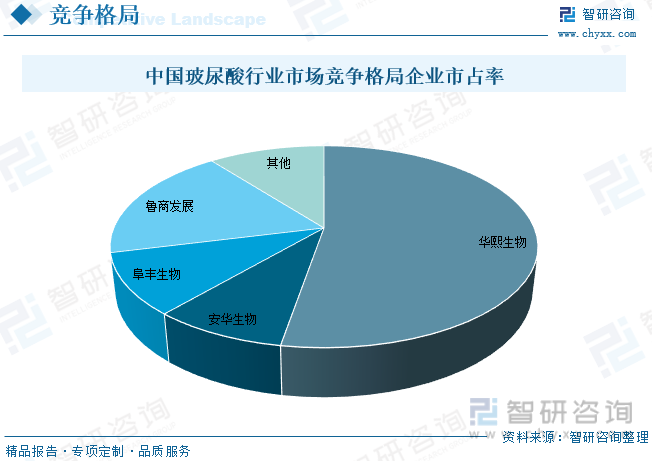

жҲ‘еӣҪе·ІеҪўжҲҗе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдҪҶжҠҖжңҜйўҶеҹҹдёҺдё–з•ҢйЎ¶зә§ж°ҙе№іиҝҳжңүдёҖе®ҡе·®и·қгҖӮзӣ®еүҚеӣҪеҶ…дјҒдёҡеңЁеҺҹж–ҷиҚҜз”ҹдә§гҖҒз»Ҳз«Ҝдә§е“Ғз ”еҸ‘зӯүж–№йқўйғҪжңүдёҚй”ҷиЎЁзҺ°пјҢдҪҶеҸ—йҷҗдәҺеә”з”Ёз«Ҝзҡ„жҺЁе№ҝпјҢжё—йҖҸзҺҮд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢе…ій”®жҠҖжңҜеҸҠдә§иғҪйӣҶдёӯеңЁеҚҺзҶҷз”ҹзү©гҖҒе®үеҚҺз”ҹзү©гҖҒйҳңдё°з”ҹзү©гҖҒйІҒе•ҶеҸ‘еұ•иҝҷеӣӣ家дјҒдёҡзҡ„жүӢдёӯпјҢе…¶дёӯеҚҺзҶҷз”ҹзү©еҚ жҚ®дәҶеёӮеңәеҚҠж•°д»ҘдёҠзҡ„д»ҪйўқпјҢеҚ жҜ”дёә52.70%гҖӮйҡҸзқҖзҺ»е°ҝй…ёиЎҢдёҡзҡ„з«һдәүж—ҘзӣҠжҝҖзғҲпјҢ规模иҫғеӨ§пјҢиө„йҮ‘е®һеҠӣйӣ„еҺҡгҖҒз®ЎзҗҶиғҪеҠӣиҫғејәзҡ„зҺ»е°ҝй…ёдјҒдёҡйҖҗжёҗе°ҶдјҒдёҡзҡ„и§Ұи§’ж·ұе…ҘеҲ°дёҺзҺ»е°ҝй…ёиЎҢдёҡзӣёе…ізҡ„дёҠжёёдә§дёҡе’ҢдёӢжёёдә§дёҡгҖӮе·Із»ҸеҪўжҲҗе°Ғй—ӯејҸдә§дёҡй“ҫжқЎпјҢдёҚеҲ©дәҺж–°дјҒдёҡиҝӣе…ҘгҖӮ

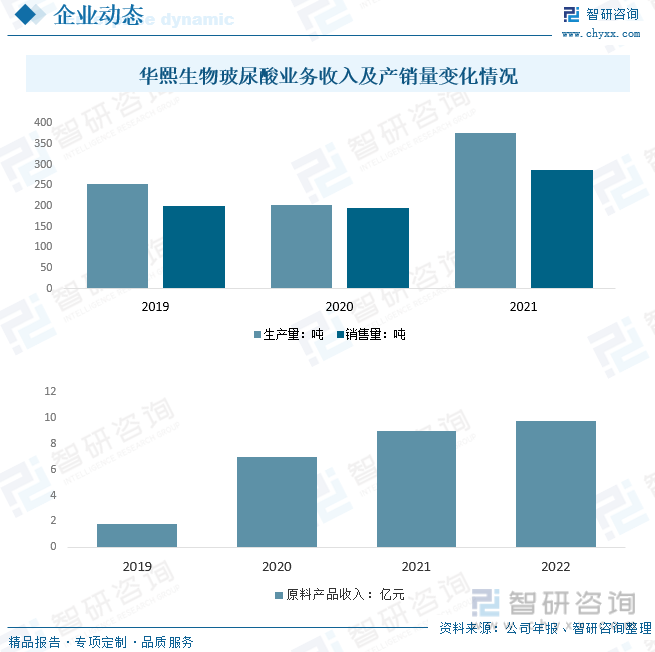

е…¬еҸёеҮӯеҖҹе…ЁзҗғйўҶе…Ҳзҡ„еҫ®з”ҹзү©еҸ‘й…өжҠҖжңҜе’ҢеҜЎиҒҡйҖҸжҳҺиҙЁй…ёзҡ„й…¶еҲҮжҠҖжңҜпјҢйҖҸжҳҺиҙЁй…ёдә§дёҡеҢ–规模дҪҚеұ…еӣҪйҷ…еүҚеҲ—гҖӮйҖҡиҝҮжҢҒз»ӯзҡ„дёӯиҜ•з ”究е’Ңз”ҹдә§е·Ҙиүәзҡ„жҠҖжңҜйқ©ж–°пјҢеҲ¶е®ҡ规模еҢ–з”ҹдә§зҡ„е·ҘиүәжқЎд»¶пјҢе®һзҺ°дә§иғҪзҡ„дёҚж–ӯж”ҫеӨ§гҖӮ2022е№ҙеҚҺзҶҷеӨ©жҙҘйҖҸжҳҺиҙЁй…ёй’ з”ҹдә§зәҝжҠ•дә§пјҢе…¬еҸёйҖҸжҳҺиҙЁй…ёй’ дә§иғҪиҫҫеҲ° 770 еҗЁпјҢдә§дёҡеҢ–规模дҪҚеұ…еӣҪйҷ…еүҚеҲ—пјҢдё”е…ЁзҗғйҰ–ж¬Ўе®һзҺ°йҖҸжҳҺиҙЁй…ёй…¶е’Ңй…¶еҲҮеҜЎиҒҡйҖҸжҳҺиҙЁй…ёзҡ„规模еҢ–з”ҹдә§гҖӮе…¬еҸё2022 е№ҙзҺ»е°ҝй…ёдёҡеҠЎж”¶е…ҘеўһйҖҹиҫғдёҠдёҖе№ҙж”ҫзј“пјҢдё»иҰҒзі»йҖҸжҳҺиҙЁй…ёеҺҹж–ҷеёӮеңәдҫӣйңҖе…ізі»еҪұе“ҚпјҢдёҖж–№йқўдёҠжёёдҫӣеә”з«Ҝз”ұдәҺжҡӮж—¶еҒңе·ҘеҜјиҮҙдә§йҮҸз•Ҙжңү收缩пјҢеҸҰдёҖж–№йқўдёӢжёёйңҖжұӮз«ҜеҸ—еҲ°еёӮеңәеҶІеҮ»йңҖжұӮйҮҸжңүжүҖдёӢйҷҚпјҢеҜјиҮҙе…¬еҸёеӣҪеҶ…йҖҸжҳҺиҙЁй…ёй”Җе”®еҸ—еҲ°еҶІеҮ»гҖӮйҡҸзқҖдә§дёҡй“ҫйҖҗжёҗжҒўеӨҚжӯЈеёёиҝҗиҗҘпјҢж¶Ҳиҙ№дҝЎеҝғеҠ ејәпјҢеӣҪеҶ…йҖҸжҳҺиҙЁй…ёй”Җе”®йў„и®ЎжҒўеӨҚеўһй•ҝеҠҝеӨҙгҖӮ2022е№ҙеҚҺзҶҷз”ҹзү©зҺ»е°ҝй…ёдә§йҮҸзәҰдёә383.91еҗЁпјҢй”ҖйҮҸзәҰдёә280.21еҗЁгҖӮзҺ»е°ҝй…ёеҺҹж–ҷдә§е“Ғ收е…Ҙдёә9.79дәҝе…ғгҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж•Ҹж„ҹиӮҢеҪ©еҰҶи¶ӢеҠҝжӢ“еұ•йҖҸжҳҺиҙЁй…ёж–°еә”з”Ё

е…іжіЁж•Ҹж„ҹиӮҢдәәзҫӨзҡ„еҪ©еҰҶжҲ–дёәйҖҸжҳҺиҙЁй…ёзҡ„ж–°зӘҒз ҙеҸЈгҖӮйҡҸжҲ‘еӣҪж•Ҹж„ҹиӮҢдәәзҫӨдёҠеҚҮпјҢеҜ№е®үе…Ёжё©е’Ңзҡ„еҪ©еҰҶдә§е“ҒйңҖжұӮдёҠеҚҮгҖӮж•Ҹж„ҹиӮҢдәәзҫӨдә§е“ҒзІҳеәҰй«ҳпјҢд»·ж јж•Ҹж„ҹеәҰдҪҺпјҢеҒҸеҘҪйҖүжӢ©вҖңе…»иӮӨзІүеә•вҖқгҖҒвҖңжңүжңәжӨҚзү©зңјеҪұвҖқзӯүзӘҒеҮәеӨ©з„¶жҖ§е’ҢеҠҹж•ҲжҖ§зҡ„еҪ©еҰҶдә§е“ҒгҖӮеҲ©з”ЁйҖҸжҳҺиҙЁй…ёзҡ„иЎҘж°ҙдҝқж№ҝеҸҠжҠ—зӮҺз—ҮеҠҹж•ҲпјҢж·»еҠ дәҺеҪ©еҰҶдә§е“ҒдёӯеҸҜзј“и§Јж•Ҹж„ҹиӮҢдёҠеҰҶж—¶зҡ®иӮӨжҳ“иө·зҡ®гҖҒеЎһз—’зҡ„й—®йўҳпјҢжңӘжқҘжңүжңӣжҲҗдёәйҖҸжҳҺиҙЁй…ёзҡ„ж–°зӘҒз ҙеҸЈгҖӮ

2гҖҒйӘЁз§‘+зңјз§‘е…ұжҺЁеҢ»з–—йўҶеҹҹеҸ‘еұ•пјҢйЈҹе“ҒжҲ–жҲҗж–°и“қжө·

дёӢжёёйңҖжұӮеҲәжҝҖйҖҸжҳҺиҙЁй…ёеҢ»з–—йўҶеҹҹеҝ«йҖҹеҸ‘еұ•гҖӮйҖҸжҳҺиҙЁй…ёеҸ—зӣҠдәҺиүҜеҘҪзҡ„зҗҶеҢ–зү№жҖ§пјҢиў«е№ҝжіӣз”ЁдәҺйӘЁз§‘гҖҒзңјз§‘зӯүйўҶеҹҹзҡ„еҗ„зұ»з”ҹзү©еҢ»з”Ёжқҗж–ҷдёӯгҖӮеңЁеӣҪеҶ…银еҸ‘з»ҸжөҺиғҢжҷҜдёӢпјҢйӘЁе…іиҠӮзӮҺеҸҠзҷҪеҶ…йҡңзӯүз–ҫз—…зҡ„жӮЈз—…дәәж•°еўһеӨҡпјҢеёҰеҠЁеҜ№йҖҸжҳҺиҙЁй…ёзұ»еҢ»з”Ёжқҗж–ҷйңҖжұӮй«ҳеўһгҖӮеҗҢж—¶зҺ°д»ЈдәәзҫӨзңјзқӣй•ҝжңҹжҡҙйңІдәҺз”өи„‘гҖҒжүӢжңәзӯүи“қе…үзҺҜеўғдёӯпјҢеҜјиҮҙе№Ізңјз—ҮжӮЈиҖ…дәәзҫӨеҚ жҜ”йҖҗжёҗеўһеӨҡпјҢеҜ№йҖҸжҳҺиҙЁй…ёдәәе·ҘжіӘж¶ІйңҖжұӮй«ҳж¶ЁпјҢжҲҗдёәйҖҸжҳҺиҙЁй…ёеңЁеҢ»з–—йўҶеҹҹзҡ„еҸҰдёҖеўһй•ҝзӮ№гҖӮ

3гҖҒиҪ»еҢ»зҫҺжөҒиЎҢ+еҢ»зҫҺдёӢжІүеёҰеҠЁеҢ»з”Ёж•·ж–ҷйңҖжұӮпјҢеҲ©еҘҪйҖҸжҳҺиҙЁй…ёеҸ‘еұ•

еҢ»з”Ёж•·ж–ҷе®үе…ЁжҖ§й«ҳпјҢдёәдјӨеҸЈжҸҗдҫӣж„ҲеҗҲзҺҜеўғгҖӮеҢ»з”Ёж•·ж–ҷиў«з”ЁдәҺеҢ»з–—жүӢжңҜгҖҒжҚҹдјӨгҖҒж…ўжҖ§ж№ҝз–№е’ҢиҝҮж•ҸеҗҺзҡ„зҡ®иӮӨдҝ®жҠӨпјҢиҰҒжұӮиҝҮж•ҸжҖ§дҪҺгҖҒе®үе…ЁжҖ§й«ҳе’ҢжҲҗеҲҶз®ҖеҚ•гҖӮд»Һдә§е“ҒеҪўжҖҒзңӢпјҢеҢ»з”Ёж•·ж–ҷеҢ…жӢ¬иҙҙзүҮејҸйқўиҶңе’ҢеҮқиғ¶гҖҒе–·йӣҫзӯүгҖӮйўңеҖјз»ҸжөҺй©ұеҠЁиҪ»еҢ»зҫҺйЎ№зӣ®еҸ‘еұ•пјҢжңҜеҗҺдҝ®еӨҚзҡ„еҲҡжҖ§йңҖжұӮжӢүеҠЁеҢ»з”Ёж•·ж–ҷеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮеҸ—йўңеҖјз»ҸжөҺдёҺжӮҰе·ұж¶Ҳиҙ№зҡ„еҪұе“ҚпјҢеӨ§дј—еҜ№еҢ»зҫҺйЎ№зӣ®зҡ„жҺҘеҸ—еәҰдёҚж–ӯжҸҗеҚҮгҖӮиҪ»еҢ»зҫҺеҸ—зӣҠдәҺй«ҳе®үе…ЁжҖ§е’ҢжҖ§д»·жҜ”пјҢвҖңиҪ»еҢ»зҫҺ+еҢ»з”Ёж•·ж–ҷвҖқзҡ„з»„еҗҲеһӢж¶Ҳиҙ№ж”Ҝж’‘еҢ»з”Ёж•·ж–ҷеёӮеңәеҸ‘еұ•гҖӮеҗҢж—¶еҢ»з”Ёж•·ж–ҷеҸҜз”ЁдәҺзј“и§Јзҡ®иӮӨж•Ҹж„ҹй—®йўҳпјҢйҡҸжҲ‘еӣҪзҡ®иӮӨиҝҮж•ҸдәәзҫӨеўһеӨҡпјҢеҜ№еҢ»з”Ёж•·ж–ҷзҡ„йңҖжұӮеҝ«йҖҹжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪзҺ»е°ҝй…ёдә§дёҡеӣҪйҷ…з«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеұ•жңӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡжҠ•иө„йЈҺйҷ©еҲҶжһҗеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҡйӘЁз§‘+зңјз§‘е…ұжҺЁеҢ»з–—йўҶеҹҹеҸ‘еұ•пјҢйЈҹе“ҒжҲ–жҲҗж–°и“қжө·[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠйҫҷеӨҙдјҒдёҡеҲҶжһҗпјҡеҚҺзҶҷз”ҹзү©иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ49.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ87.92%[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪзҺ»е°ҝй…ёиЎҢдёҡеҸ‘еұ•и§„жЁЎгҖҒдёүеӨ§е·ЁеӨҙдёҡеҠЎеёғеұҖеҸҠиЎҢдёҡжңӘжқҘеҸ‘еұ•еүҚжҷҜеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/08/01271DYMFF_m.png?x-oss-process=style/w320)

![вҖңеҢ»зҫҺиҢ…еҸ°вҖқйҖ еҜҢзҘһиҜқпјҢзҺ»е°ҝй…ёзҡ„йҮҺеҝғеҫҲеӨ§пјҢе…ЁзҗғзҺ»е°ҝй…ёд№ӢзҺӢпјҢдёәд»Җд№ҲеҮәиҮӘеұұдёңпјҹ[еӣҫ]](http://img.chyxx.com/2021/08/E25329WY3M_m.jpg?x-oss-process=style/w320)