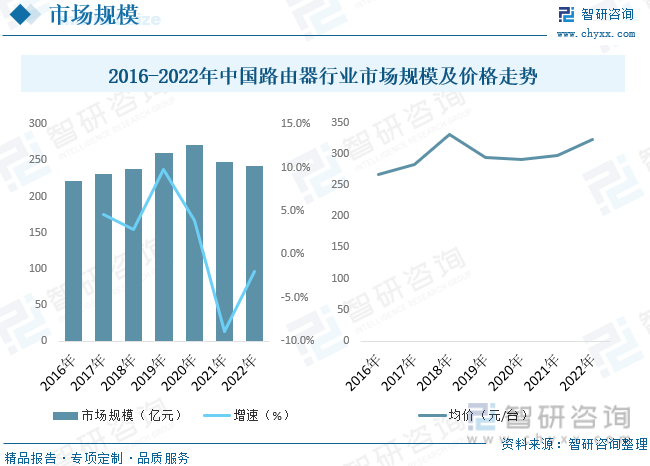

еҶ…е®№жҰӮиҝ°пјҡйҡҸзқҖжҲ‘еӣҪзҪ‘з»ңеёӮеңәзҡ„йЈһйҖҹеҸ‘еұ•пјҢеҜ№и·Ҝз”ұеҷЁзҡ„йңҖжұӮд№ҹдёҚж–ӯжү©еӨ§пјҢ2022е№ҙдёӯеӣҪи·Ҝз”ұеҷЁеёӮеңә规模иҫҫ242.2дәҝе…ғпјӣиҝ‘еҮ е№ҙпјҢеӣҪеҶ…и·Ҝз”ұеҷЁд»·ж јж•ҙдҪ“е‘ҲзҺ°еҖ’Vеӯ—иө°еҠҝпјҢ2016-2018е№ҙд»·ж је‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2019-2020е№ҙи·Ҝз”ұеҷЁд»·ж је‘ҲзҺ°дёӢж»‘жҖҒеҠҝпјҢ2021-2022е№ҙд»·ж јеҮәзҺ°еҸҚеј№жҖҒеҠҝгҖӮ

е…ій”®иҜҚпјҡи·Ҝз”ұеҷЁиЎҢдёҡж”ҝзӯ–гҖҒи·Ҝз”ұеҷЁиЎҢдёҡдә§дёҡй“ҫгҖҒи·Ҝз”ұеҷЁдә§йҮҸгҖҒи·Ҝз”ұеҷЁйңҖжұӮйҮҸгҖҒи·Ҝз”ұеҷЁеёӮеңә规模гҖҒи·Ҝз”ұеҷЁз«һдәүж јеұҖгҖҒи·Ҝз”ұеҷЁеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒи·Ҝз”ұеҷЁиЎҢдёҡжҰӮиҝ°

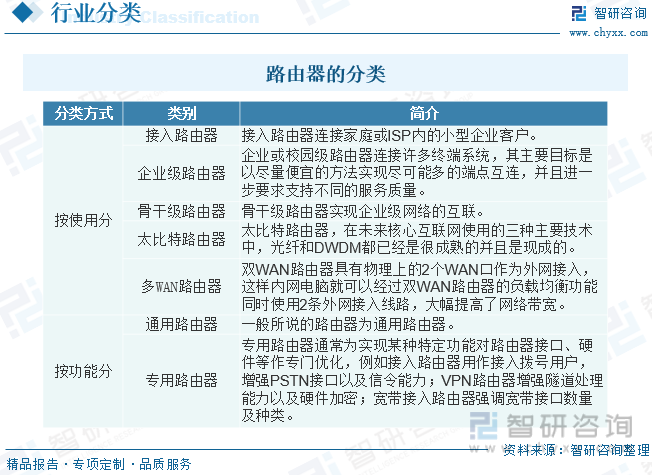

и·Ҝз”ұеҷЁжҳҜдёҖз§ҚеҸҜиҝһжҺҘдёӨдёӘеҸҠд»ҘдёҠзҪ‘з»ңзҡ„硬件и®ҫеӨҮпјҢеҸҜйҖҡиҝҮиҜ»еҸ–ж•°жҚ®еҢ…дёӯзҡ„йҖҡдҝЎең°еқҖе°Ҷе…¶иҝӣиЎҢдј йҖҒзҡ„жҷәиғҪеҢ–зҪ‘з»ңи®ҫеӨҮгҖӮи·Ҝз”ұеҷЁеҜ№дәҺTCP/IPеҚҸи®®еҸҠд»ҘеӨӘзҪ‘еҚҸи®®зӯүеқҮиғҪиҝӣиЎҢеҲҶжһҗпјҢйҖҡиҝҮеҲҶжһҗдёҚеҗҢж•°жҚ®ең°еқҖжқҘиҝӣиЎҢж•°жҚ®дј иҫ“пјҢиҝҳеҸҜе°ҶйқһTCP/IPең°еқҖиҪ¬жҚўдёәTCP/IPзҪ‘з»ңең°еқҖгҖӮи·Ҝз”ұеҷЁзҡ„дё»иҰҒеҠҹиғҪдё»иҰҒжңүд»ҘдёӢеҮ зӮ№пјҡ第дёҖпјҢеҸҜиҝһжҺҘеӨҡдёӘдёҚеҗҢзҪ‘з»ңгҖӮйҖҡиҝҮи·Ҝз”ұеҷЁеҸҜе°ҶдёҚеҗҢзҪ‘з»ңй—ҙзҡ„зҪ‘з»ңиҜӯиЁҖиҝӣиЎҢзҝ»иҜ‘пјҢдәҶи§ЈжүҖйңҖдј иҫ“зҡ„ж•°жҚ®дҝЎжҒҜпјҢжңҖз»ҲиҫҫеҲ°дёҚеҗҢзҪ‘з»ңй—ҙиҝӣиЎҢж•°жҚ®дј иҫ“зҡ„жңҖз»Ҳзӣ®ж ҮгҖӮ第дәҢпјҢж•°жҚ®дҝЎжҒҜдј йҖҒеҠҹиғҪгҖӮдј иҫ“дҝЎжҒҜж—¶и·Ҝз”ұеҷЁзҡ„еҹәжң¬еҠҹиғҪд№ӢдёҖпјҢи·Ҝз”ұеҷЁйҖҡиҝҮеҲҶжһҗз»ҸиҝҮе…¶зҡ„зӣёе…іж•°жҚ®её§еҸҜдёәе…¶еҜ»жұӮеҲ°жңҖдёәеҗҲйҖӮзҡ„ж•°жҚ®дј йҖҒи·Ҝеҫ„пјҢеҸҜжһҒеӨ§жҸҗй«ҳж•°жҚ®дј йҖҒзҡ„йҖҹзҺҮгҖӮ第дёүпјҢеӨ„зҗҶж•°жҚ®дҝЎжҒҜгҖӮйҖҡиҝҮи·Ҝз”ұеҷЁеҸҜе®һзҺ°ж•°жҚ®еҢ…зҡ„дј иҫ“еҸҠ收иҫҫпјҢеҸҜеҜ№ж•°жҚ®еҢ…иҝӣиЎҢеҲҶз»„иҝҮж»ӨгҖҒеҠ еҜҶгҖҒеҺӢзј©зӯүгҖӮ

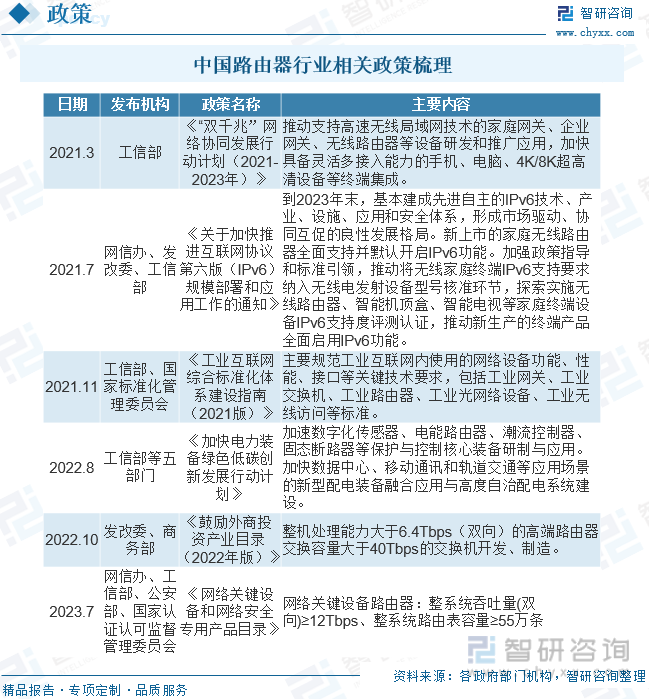

дәҢгҖҒдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡзӣёе…іж”ҝзӯ–

жҲ‘еӣҪж”ҝеәңйј“еҠұе’Ңж”ҜжҢҒзҪ‘з»ңеҸҠдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•пјҢ并йҖҡиҝҮдёҖзі»еҲ—дә§дёҡж”ҝзӯ–жҺЁеҠЁдә’иҒ”зҪ‘иЎҢдёҡзҡ„жңүеәҸеҸ‘еұ•пјҢеҠ еҝ«еҗ„иЎҢдёҡзҡ„дҝЎжҒҜеҢ–е»әи®ҫпјҢеҠ еҝ«зҪ‘з»ңеҚҮзә§жҚўд»ЈпјҢеҘ е®ҡдәҶеӣҪеҶ…и·Ҝз”ұеҷЁеёӮеңәзҡ„жҢҒз»ӯеўһй•ҝи¶ӢеҠҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪи·Ҝз”ұеҷЁиЎҢдёҡзӣёе…іж”ҝзӯ–дё»иҰҒжңүпјҡ

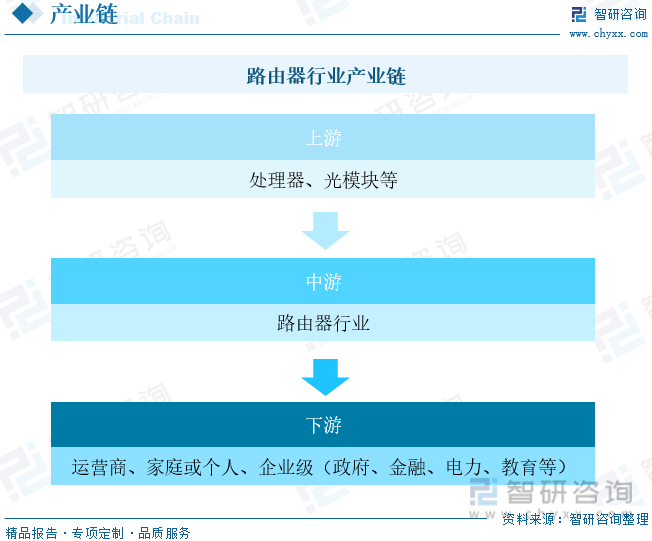

дёүгҖҒи·Ҝз”ұеҷЁиЎҢдёҡдә§дёҡй“ҫ

и·Ҝз”ұеҷЁдә§дёҡй“ҫеҢ…еҗ«дёҠжёёзҡ„и·Ҝз”ұеҷЁеӨ„зҗҶеҷЁпјҲCPUгҖҒASICгҖҒNPзӯүпјүе’Ңе…үжЁЎеқ—пјҢдёӯжёёзҡ„и·Ҝз”ұеҷЁи®ҫеӨҮж•ҙеҗҲеҲ¶йҖ е•ҶпјҢдёӢжёёзҡ„з”өдҝЎгҖҒдјҒдёҡгҖҒж¶Ҳиҙ№дёүеӨ§еә”з”ЁйўҶеҹҹгҖӮ

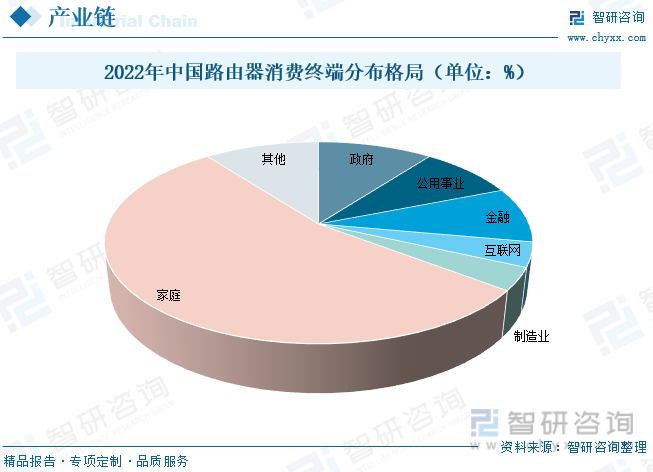

е°ұз»ҶеҲҶйўҶеҹҹиҖҢиЁҖпјҢ家еәӯз«Ҝдҫқж—§жҳҜи·Ҝз”ұеҷЁжңҖеӨ§зҡ„йңҖжұӮеёӮеңәпјҢ2022е№ҙжҲ‘еӣҪ家еәӯз«Ҝи·Ҝз”ұеҷЁеёӮеңәеҚ жҜ”дёә54.27%пјӣж”ҝеәңз«ҜйңҖжұӮеҚ жҜ”дёә10.33%пјӣе…¬з”ЁдәӢдёҡз«ҜйңҖжұӮеҚ жҜ”дёә8.65%пјӣйҮ‘иһҚз«ҜйңҖжұӮеҚ жҜ”8.87%пјӣдә’иҒ”зҪ‘з«ҜйңҖжұӮеҚ жҜ”3.91%пјӣеҲ¶йҖ дёҡз«ҜйңҖжұӮеҚ жҜ”дёә3.63%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢ

еӣӣгҖҒи·Ҝз”ұеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

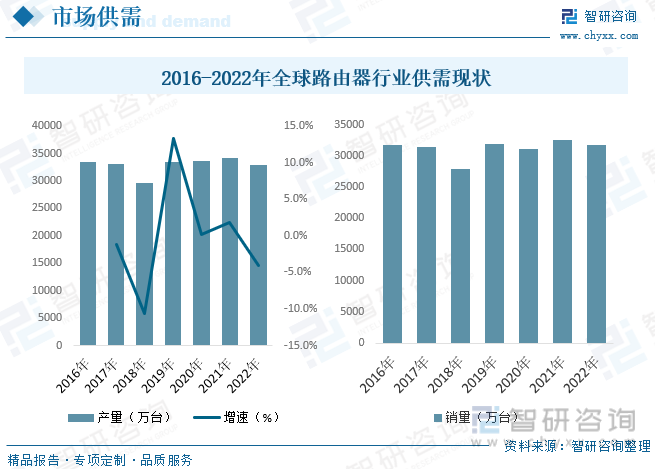

1984е№ҙпјҢйҡҸзқҖжҖқ科公еҸёзҡ„еҲӣз«ӢпјҢе…¶еҲӣе§Ӣдәәи®ҫи®ЎдәҶдёҖз§ҚеҸ«еҒҡвҖңеӨҡеҚҸи®®и·Ҝз”ұеҷЁвҖқзҡ„е…Ёж–°зҪ‘з»ңи®ҫеӨҮгҖӮдҪҝеҫ—ж–ҜеқҰзҰҸеӨ§еӯҰдёӯзӣёдә’дёҚе…је®№зҡ„и®Ўз®—жңәзҪ‘з»ңиҒ”жҺҘеҲ°дәҶдёҖиө·пјҢиҝҷе°ұжҳҜи·Ҝз”ұеҷЁзҡ„еүҚиә«гҖӮйҡҸеҗҺпјҢжҖқ科公еҸёеңЁ1986е№ҙжӯЈејҸжҺЁеҮәдәҶ第дёҖж¬ҫеӨҡеҚҸи®®и·Ҝз”ұеҷЁвҖ”вҖ”AGSгҖӮиҝӣе…Ҙж–°дё–зәӘеҗҺпјҢеӣҙз»•дёҡеҠЎиғҪеҠӣпјҢеҺӮе•ҶеҜ№и·Ҝз”ұеҷЁеұ•ејҖдәҶеӨ§еҲҖйҳ”ж–§зҡ„ж”№йқ©гҖӮзҪ‘з»ңз®ЎзҗҶгҖҒз”ЁжҲ·з®ЎзҗҶгҖҒдёҡеҠЎз®ЎзҗҶгҖҒMPLSгҖҒVPNгҖҒеҸҜжҺ§з»„ж’ӯгҖҒIP-QoSе’ҢжөҒйҮҸе·ҘзЁӢзӯүеҗ„з§Қж–°жҠҖжңҜзә·зә·еҠ е…ҘеҲ°и·Ҝз”ұеҷЁдёӯгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…Ёзҗғи·Ҝз”ұеҷЁдә§йҮҸ34254дёҮеҸ°пјҢ2022е№ҙе…Ёзҗғи·Ҝз”ұеҷЁдә§йҮҸзәҰ32858дёҮеҸ°гҖӮ2021е№ҙе…Ёзҗғи·Ҝз”ұеҷЁйңҖжұӮйҮҸ32582дёҮеҸ°пјҢ2022е№ҙе…Ёзҗғи·Ҝз”ұеҷЁйңҖжұӮйҮҸзәҰ31731дёҮеҸ°гҖӮ

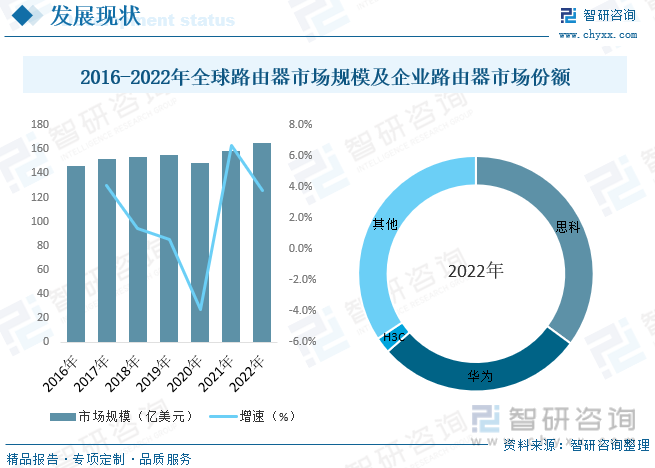

2022е№ҙпјҢеҸ—欧жҙІең°зјҳж”ҝжІ»йЈҺйҷ©еҚҮзә§гҖҒзҫҺеӣҪжҢҒз»ӯй«ҳйҖҡиғҖзӯүеӨ–йғЁеӣ зҙ еҪұе“ҚпјҢе…Ёзҗғз»ҸжөҺйқўдёҙе·ЁеӨ§жҢ‘жҲҳпјҢе…Ёзҗғз»ҸжөҺеүҚжҷҜзҡ„дёҚзЎ®е®ҡжҖ§еҜјиҮҙиЎҢдёҡйңҖжұӮдёӢйҷҚгҖӮе°ұеӣҪйҷ…и·Ҝз”ұеҷЁиЎҢдёҡеҸ‘еұ•иҖҢиЁҖпјҢеӣҪйҷ…и·Ҝз”ұеҷЁиЎҢдёҡеҪ“еүҚйқўдёҙеёӮеңәеўһй•ҝз©әй—ҙзј©е°Ҹзҡ„еӣ°еўғпјҢзӣ®еүҚдёӯзҫҺ欧зӯүи·Ҝз”ұеҷЁдё»иҰҒеёӮеңәеҸҜејҖеҸ‘еўһйҮҸе·Із»ҸеҮҸе°ҸпјҢиЎҢдёҡдјҒдёҡеңЁиҝҷдәӣеёӮеңәйқўдёҙеӯҳйҮҸз«һдәүзҡ„еұҖйқўпјҢеёӮеңәз«һдәүеҠ еү§пјӣиҖҢе…Ёзҗғз»ҸжөҺеӣ°еўғеҜјиҮҙи®ёеӨҡеҸ‘еұ•дёӯеӣҪ家з»ҸжөҺеўһй•ҝж”ҫзј“пјҢжҪңеңЁеёӮеңәејҖжӢ“еҸ—йҳ»гҖӮ2021е№ҙе…Ёзҗғи·Ҝз”ұеҷЁеёӮеңә规模159дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.71%пјӣ2022е№ҙе…Ёзҗғи·Ҝз”ұеҷЁеёӮеңә规模иҫҫ165дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3.77%гҖӮеңЁе…ЁзҗғжңҚеҠЎжҸҗдҫӣе•Ҷе’ҢдјҒдёҡзә§и·Ҝз”ұеҷЁеёӮеңәд»ҪйўқеҚ жҜ”дёӯпјҢжҲӘиҮі2022е№ҙеә•пјҢжҖқ科еёӮеңәд»Ҫйўқдёә35.1%пјҢиҫғ2021е№ҙдёҠеҚҮ0.5дёӘзҷҫеҲҶзӮ№пјӣеҚҺдёәеёӮеңәд»Ҫйўқдёә28.4%пјҢиҫғ2021е№ҙдёӢйҷҚ2.1дёӘзҷҫеҲҶзӮ№гҖӮ

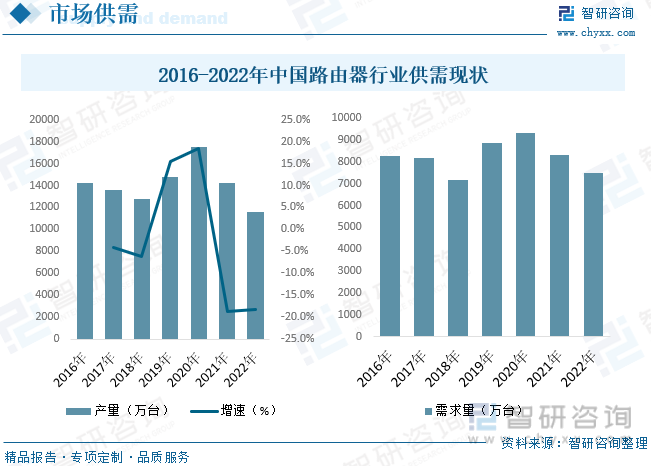

и·Ҝз”ұеҷЁжҳҜ家еәӯз”ҹжҙ»зҡ„еҝ…еӨҮе·Ҙе…·пјҢйҡҸзқҖиҝ‘еҮ е№ҙжҷә慧家еәӯпјҢд»ҘеҸҠзӣҙж’ӯзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺиғҢеҗҺж”Ҝж’‘зҡ„зҪ‘з»ңд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҡе®үе…ЁзЁіе®ҡиҝҗиЎҢгҖҒдҝЎеҸ·иҰҶзӣ–е№ҝејәеәҰеҘҪгҖҒй«ҳж— зәҝдј иҫ“йҖҹзҺҮгҖҒејәжҠ—е№Іжү°жҖ§пјҢеҗҢж—¶иғҪеӨҹжүҝиҪҪжӣҙеӨҡеә”з”ЁгҖҒ移еҠЁз«ҜжҺ§еҲ¶зӯүзӯүйңҖжұӮпјҢдҪҝеҫ—еҪ“еүҚ家用и·Ҝз”ұеҷЁжҖ§иғҪдёҚж–ӯдјҳеҢ–пјҢиҖҢWiFi6и·Ҝз”ұеҷЁзҡ„еҮәзҺ°пјҢжһҒеӨ§ж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…зҡ„еҗ„йЎ№йңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢзҪ‘з»ңйҖҡдҝЎжҠҖжңҜд»Һ3GгҖҒ4Gеҗ‘5Gеҝ«йҖҹеҸ‘еұ•жӣҙиҝӯпјҢеёҰеҠЁзҪ‘з»ңи®ҫеӨҮдә§е“Ғдј иҫ“еёҰе®ҪгҖҒйҖҹзҺҮзҡ„еҝ«йҖҹжӣҙж–°жҚўд»Је’ҢеҚҮзә§пјҢиҝӣиҖҢеҜ№зҪ‘з»ңи®ҫеӨҮеҲ¶йҖ е•Ҷзҡ„и®ҫеӨҮгҖҒз®ЎзҗҶгҖҒдәәе‘ҳе’ҢиҪҜ件зӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮд»ҺжҲ‘еӣҪи·Ҝз”ұеҷЁдҫӣйңҖжғ…еҶөжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪи·Ҝз”ұеҷЁдә§йҮҸдёә11607.4дёҮеҸ°пјҢйңҖжұӮйҮҸдёә7491.5дёҮеҸ°гҖӮ

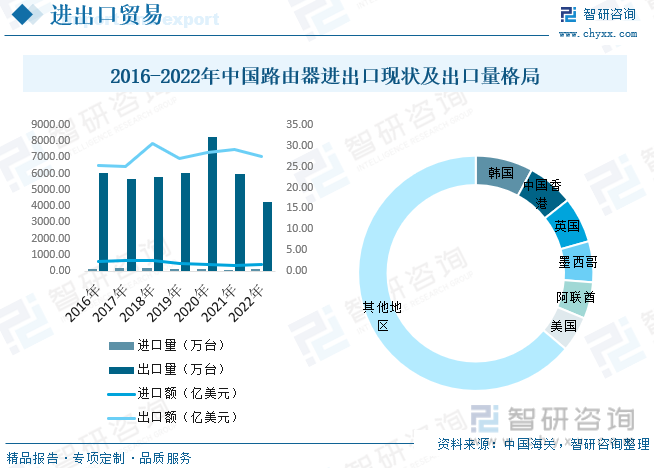

д»ҺжҲ‘еӣҪи·Ҝз”ұеҷЁиҝӣеҮәеҸЈжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪи·Ҝз”ұеҷЁеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқе‘ҲжіўеҠЁи¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪи·Ҝз”ұеҷЁеҮәеҸЈйҮҸдёә4245.82дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ29.21%пјҢеҮәеҸЈйҮ‘йўқдёә27.51дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.48%гҖӮ2022е№ҙжҲ‘еӣҪи·Ҝз”ұеҷЁиҝӣеҸЈйҮҸдёә135.13дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ40.52%пјҢиҝӣеҸЈйҮ‘йўқдёә1.61дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.74%пјӣжҲ‘еӣҪи·Ҝз”ұеҷЁдё»иҰҒеҮәеҸЈиҮійҹ©еӣҪгҖҒдёӯеӣҪйҰҷжёҜгҖҒиӢұеӣҪгҖҒеўЁиҘҝе“ҘгҖҒйҳҝиҒ”й…ӢдёҺзҫҺеӣҪзӯүең°гҖӮе…¶дёӯпјҢеҮәеҸЈиҮійҹ©еӣҪи·Ҝз”ұеҷЁж•°йҮҸеҚ жҖ»еҮәеҸЈи§„жЁЎзҡ„7.91%пјҢдҪҚеұ…йҰ–дҪҚпјӣеҮәеҸЈиҮідёӯеӣҪйҰҷжёҜгҖҒиӢұеӣҪгҖҒеўЁиҘҝе“ҘгҖҒйҳҝиҒ”й…ӢдёҺзҫҺеӣҪзӯүең°зҡ„ж•°йҮҸеҗҲи®ЎеҚ жҜ”28.24%пјҢе…¶д»–ең°еҢәеҮәеҸЈйҮҸеҚ жҜ”63.86%пјҢж•ҙдҪ“жқҘзңӢжҲ‘еӣҪи·Ҝз”ұеҷЁеҮәеҸЈеёӮеңәиҫғдёәеҲҶж•ЈгҖӮ

и¶…еӨ§еёҰе®ҪгҖҒи¶…дҪҺж—¶йҖҹгҖҒе…ҲиҝӣеҸҜйқ вҖ”вҖ”д»Ҙ5Gе’ҢеҚғе…Ҷе…үзҪ‘дёәд»ЈиЎЁзҡ„вҖңеҸҢеҚғе…ҶвҖқзҪ‘з»ңпјҢе·ІжҲҗдёәж–°еһӢеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗе’ҢжүҝиҪҪеә•еә§гҖӮж—ҘеүҚпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеңЁеҺҰй—Ёдёәе…ЁеӣҪ第дәҢжү№81дёӘеҚғе…ҶеҹҺеёӮжҺҲзүҢпјҢиҮіжӯӨпјҢе…ЁеӣҪе…ұе»әжҲҗ110дёӘеҚғе…ҶеҹҺеёӮпјҢзәҰеҚ жүҖжңүең°зә§еёӮзҡ„1/3гҖӮе…¶дёӯпјҢдёңйғЁгҖҒдёӯйғЁгҖҒиҘҝйғЁең°еҢәеҲҶеҲ«е»әжҲҗеҚғе…ҶеҹҺеёӮ41дёӘгҖҒ29дёӘгҖҒ40дёӘгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪи·Ҝз”ұеҷЁеёӮеңә规模иҫҫ242.2дәҝе…ғпјҢйҡҸзқҖзҪ‘з»ңиҙЁйҮҸиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢд»ҘеҸҠзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜй©ұеҠЁиҒ”зҪ‘и®ҫеӨҮзҡ„жҢҒз»ӯеўһеҠ пјҢдј з»ҹWi-FiжҖ§иғҪеңЁйқўеҜ№ж–°е…ҙеә”з”ЁеңәжҷҜдёӢжҳҫеҫ—жҚүиҘҹи§ҒиӮҳпјҢжңӘжқҘйҡҸзқҖжҲ‘еӣҪзҪ‘з»ңеҹәзЎҖи®ҫж–Ҫе»әи®ҫжҸҗйҖҹпјҢдјҡеёҰжқҘи·Ҝз”ұеҷЁеӨ§иҢғеӣҙзҡ„еҚҮзә§жҚўд»ЈгҖӮиҝ‘еҮ е№ҙпјҢеӣҪеҶ…и·Ҝз”ұеҷЁд»·ж јж•ҙдҪ“е‘ҲзҺ°еҖ’Vеӯ—иө°еҠҝпјҢ2016-2018е№ҙд»·ж је‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2019-2020е№ҙи·Ҝз”ұеҷЁд»·ж је‘ҲзҺ°дёӢж»‘жҖҒеҠҝпјҢ2021-2022е№ҙд»·ж јеҮәзҺ°еҸҚеј№жҖҒеҠҝгҖӮ

дә”гҖҒдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡ

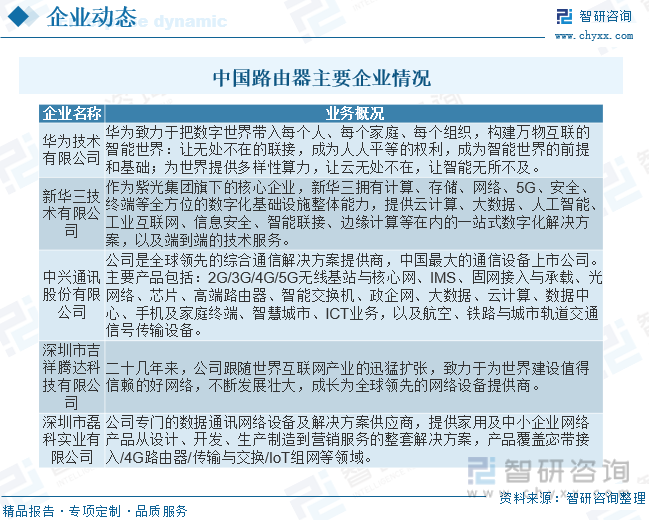

з”ұдәҺи·Ҝз”ұеҷЁеёӮеңәиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢе…¶йӣҶдёӯеәҰиҫғй«ҳпјҢдҪҶдёӯдҪҺз«Ҝдә§е“Ғз«һдәүи¶ӢдәҺжҝҖзғҲпјҢеӣҪеҶ…и·Ҝз”ұеҷЁеёӮеңәй•ҝжңҹе……ж–Ҙзҡ„дҪҺд»·дёӯж Үзӯ–з•ҘдёҺжҒ¶жҖ§з«һдәүзҺ°иұЎпјҢжҳҜеҜјиҮҙ第дәҢжўҜйҳҹи·Ҝз”ұеҷЁеҺӮе•Ҷйҡҫд»ҘзӘҒз ҙзҡ„йҮҚиҰҒеҺҹеӣ д№ӢдёҖгҖӮй«ҳз«Ҝи·Ҝз”ұеҷЁеЈҒеһ’жһҒй«ҳгҖҒжҜӣеҲ©зҺҮй«ҳпјҢе…·еӨҮжһҒејәзҡ„е®ўжҲ·й»ҸжҖ§пјҢиЎҢдёҡ马еӨӘж•Ҳеә”еҮёжҳҫпјҢжҖқ科+еҚҺдёәзҡ„е…ЁзҗғеҸҢйҫҷеӨҙж јеұҖзЁіеӣәгҖӮд»Һ2022е№ҙиҝҗиҗҘе•ҶйӣҶдёӯйҮҮиҙӯжқҘзңӢпјҢеҗ„еӨ§еҺӮе•ҶдёҚеҶҚзқҖзңјдәҺдҪҺд»·з«һдәүпјҢиЎҢдёҡз«һдәүи¶ӢдәҺзҗҶжҖ§гҖӮвҖңдҪҺд»·вҖқе·Із»ҸдёҚжһ„жҲҗеҗ„еӨ§еҺӮе•ҶжҠ•ж Үзҡ„ж ёеҝғиҰҒзҙ пјҢиҝҗиҗҘе•ҶжӣҙеӨҡе…іжіЁдә§е“ҒзЁіе®ҡжҖ§гҖҒдәӨд»ҳиғҪеҠӣгҖҒе“Қеә”йҖҹеәҰзӯүжҢҮж ҮгҖӮи·Ҝз”ұеҷЁеҺӮе•ҶеҜ№й«ҳз«Ҝи·Ҝз”ұеҷЁзҡ„еёғеұҖеҸҠвҖңдҪҺд»·вҖқзҡ„з«һдәүеҠӣеүҠејұе°Ҷе…ұеҗҢжҺЁеҠЁи·Ҝз”ұеҷЁеёӮеңәжңүеәҸз«һдәүпјҢжҲҗжң¬дёҺжҠҖжңҜд»ҚжҳҜиЎЎйҮҸи·Ҝз”ұеҷЁеҺӮе•Ҷж ёеҝғз«һдәүеҠӣзҡ„е…ій”®иҰҒзҙ гҖӮ

е…ӯгҖҒдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡеүҚжҷҜеұ•жңӣ

жңӘжқҘж— зәҝи·Ҝз”ұеҷЁеҸ—еҲ°жҷәиғҪжҠҖжңҜдёҺж— зәҝзҪ‘з»ңжҠҖжңҜй«ҳйҖҹеҸ‘еұ•зҡ„еҪұе“ҚпјҢе°Ҷжӣҙи¶ӢдәҺеҪўжҲҗе®Ңж•ҙзӢ¬з«Ӣзҡ„еҠҹиғҪзі»з»ҹпјҢе°Ҷе…·жңүзӢ¬з«Ӣзҡ„ж“ҚдҪңзі»з»ҹпјҢеҸҜд»Ҙз”ұз”ЁжҲ·иҮӘиЎҢе®үиЈ…еҗ„з§Қеә”з”ЁпјҢиҮӘиЎҢжҺ§еҲ¶еёҰе®ҪпјҢзңҹжӯЈеҒҡеҲ°зҪ‘з»ңе’Ңи®ҫеӨҮзҡ„жҷәиғҪеҢ–з®ЎзҗҶгҖӮеңЁеә”з”Ёдёӯзҡ„жҷәиғҪеҢ–е’ҢеңЁйҖүжӢ©дёӯзҡ„дёӘжҖ§еҢ–е°Ҷдјҡи¶ҠжқҘи¶ҠејәзғҲгҖӮйҡҸзқҖзү©иҒ”зҪ‘ж—¶д»Јзҡ„еҲ°жқҘпјҢжңӘжқҘз”ЁжҲ·е®¶дёӯйңҖиҰҒйҖҡиҝҮж— зәҝж–№ејҸжҺҘе…ҘзҪ‘з»ңзҡ„и®ҫеӨҮиҫҫж•°еҚҒз”ҡиҮіж•°зҷҫдёӘпјҢиҝҷе°ұиҰҒжұӮйҡҸж—¶йҡҸең°зҡ„ж— зәҝдҝЎеҸ·иҰҶзӣ–гҖӮеӣҪеҶ…й«ҳйҖҹе®ҪеёҰе»әи®ҫжӯЈеңЁеҰӮзҒ«еҰӮиҚјиҝӣиЎҢпјҢиҝҗиҗҘе•ҶдёҚж–ӯжҸҗйҖҹйҷҚиҙ№пјҢжңүдәӣеҹҺеёӮзҡ„家еәӯе®ҪеёҰе·Із»Ҹ50Mиө·жӯҘпјҢ100Mе’Ң200Mе®ҪеёҰи¶ҠжқҘи¶ҠеӨҡзҡ„иҝӣе…Ҙ家еәӯпјҢз”ҡиҮіеҚғе…Ҷе®ҪеёҰе·Із»ҸејҖе§Ӣж”ҜжҢҒеҠһзҗҶгҖӮзӣ®еүҚпјҢдёӯеӣҪжҷәиғҪ家еұ…и·Ҝз”ұеҷЁдё»иҰҒйӣҶдёӯеңЁеҚҺдёңең°еҢәгҖҒеҚҺеҚ—ең°еҢәгҖҒеҚҺдёӯең°еҢәгҖҒеҚҺеҢ—ең°еҢәгҖҒиҘҝеҚ—ең°еҢәпјҢжёҜжҫіеҸ°ең°еҢәпјҢдёңеҢ—ең°еҢәе’ҢиҘҝйғЁең°еҢәеҲҶеёғиҫғзЁҖз–ҸгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«и·Ҝз”ұеҷЁйҮҚзӮ№дјҒдёҡз«һдәүеҲҶжһҗпјҢи·Ҝз”ұеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢжңӘжқҘи·Ҝз”ұеҷЁиЎҢдёҡеҸ‘еұ•йў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪи·Ҝз”ұеҷЁиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡвҖңеҚғе…ҶеҹҺеёӮвҖқе»әи®ҫе…ЁеҠӣеҠ йҖҹпјҢи·Ҝз”ұеҷЁеёӮеңәжҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)